Tamaño y Cuota del Mercado de Sistemas Láser de Alta Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Láser de Alta Potencia por Mordor Intelligence

Se espera que el mercado de sistemas láser de alta potencia crezca de USD 11,9 mil millones en 2025 a USD 12,56 mil millones en 2026 y se prevé que alcance USD 16,46 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031. La sólida demanda proveniente de las líneas de carrocería en blanco de vehículos eléctricos, la microsoldadura aeroespacial y los despliegues de láseres de alta energía (HEL) en defensa sustenta esta expansión. Los fabricantes prefieren plataformas basadas en fibra que combinan una eficiencia de conversión de pared del 50% con una precisión de corte inferior a 50 µm, desplazando el capital hacia soluciones de alta potencia que superan el procesamiento mecánico convencional. Las iniciativas de relocalización de la cadena de suministro financiadas por la Ley CHIPS amplifican la inversión doméstica en equipos láser, mientras que los incentivos de la Unión Europea bajo la Ley de Industria de Cero Emisiones Netas aceleran la adopción de la limpieza láser para cumplir con los objetivos medioambientales. La modernización de la defensa consolida la demanda de sistemas superiores a 100 kW a medida que los aliados de la OTAN formalizan la adquisición de plataformas de energía dirigida.

Conclusiones Clave del Informe

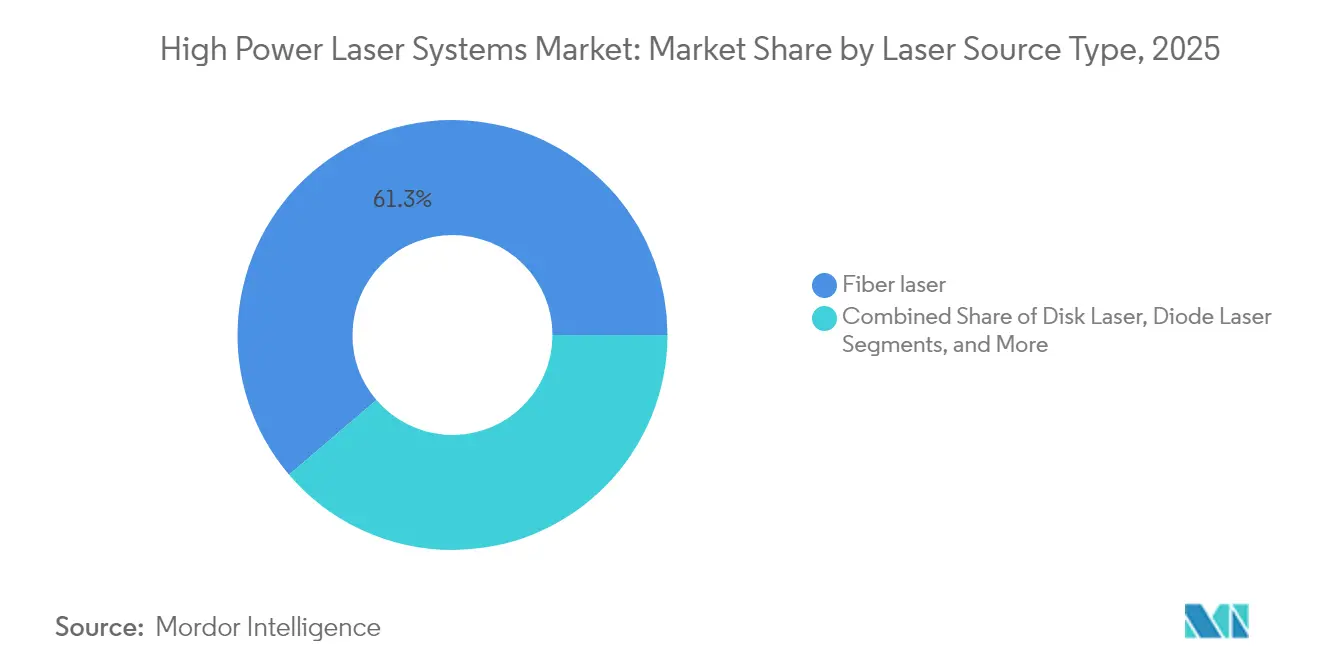

- Por Tipo de Fuente Láser, los láseres de fibra representaron el 61,25% de los ingresos en 2025, mientras que se proyecta que los láseres de fibra ultrarrápidos crezcan a una sólida CAGR del 6,95% hasta 2031.

- Por Potencia de Salida, la categoría de 2–6 kW dominó con una cuota del 48,35% en 2025, mientras que se espera que la potencia superior a 6 kW experimente la expansión más rápida con una CAGR del 7,12% para 2031.

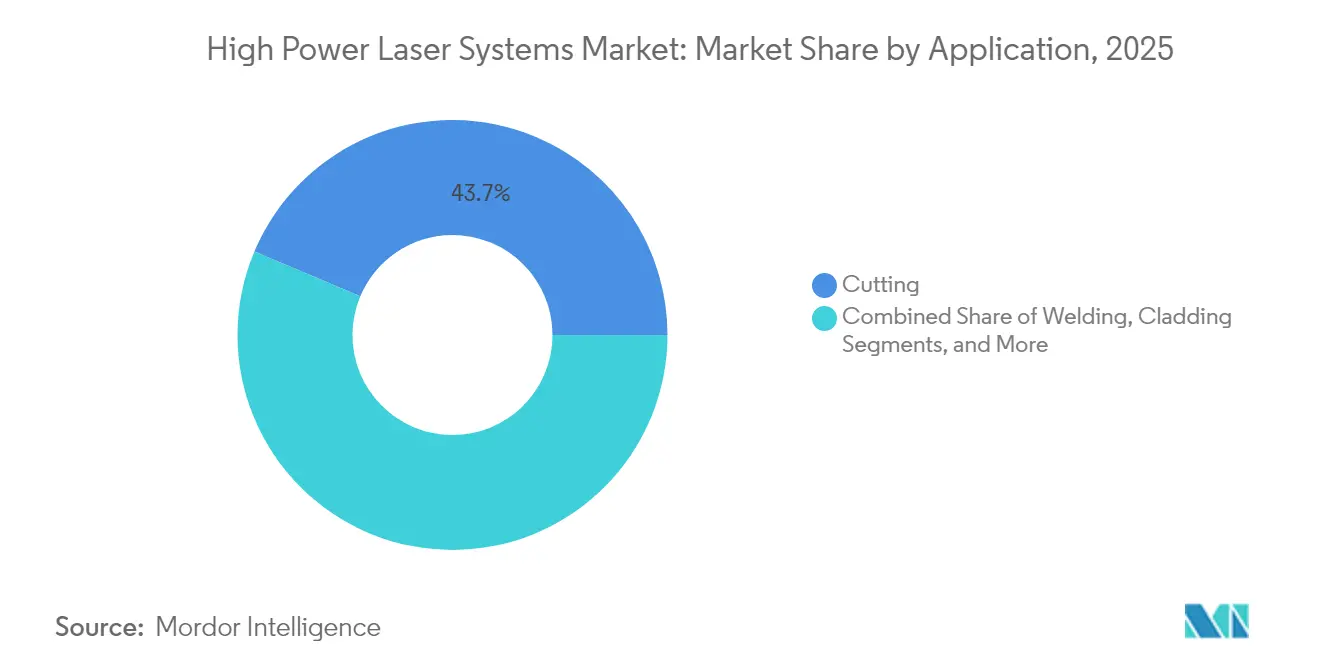

- Por Aplicación, el corte se mantuvo como la principal aplicación con una cuota del 43,65% en 2025, mientras que la limpieza y la ablación están previstas para crecer más rápidamente, registrando una CAGR del 8,31% hasta 2031.

- Por Industria Usuaria Final, el sector automotriz capturó la mayor cuota con el 29,45% en 2025, mientras que se anticipa que el sector aeroespacial y de defensa supere a los demás con un crecimiento de CAGR del 8,05% para 2031.

- Por Modo de Operación, los sistemas de onda continua mantuvieron el 46,20% del mercado en 2025, mientras que se prevé que los láseres ultrarrápidos (fs/ps) se expandan rápidamente a una CAGR del 7,60% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una cuota de ingresos del 38,60% en 2025; se prevé que Oriente Medio y África se expandan a una CAGR del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Láser de Alta Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia líneas de corte de ultra alta potencia para carrocería en blanco de vehículos eléctricos | +1.20% | Global, con concentración en China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| La relocalización post-pandemia impulsa inversiones en automatización con láseres de fibra | +0.90% | América del Norte y Europa, con extensión a México | Corto plazo (≤ 2 años) |

| Demanda de microsoldadura aeroespacial con anchura de corte inferior a 50 μm | +0.70% | América del Norte, Europa, con presencia emergente en APAC | Largo plazo (≥ 4 años) |

| La sintonización de haz en bucle cerrado habilitada por IA reduce el desperdicio y los costos energéticos | +0.80% | Global, adopción temprana en Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Programas de actualización HEL de defensa (superiores a 100 kW) aceleran la adquisición | +0.60% | Estados Unidos, con expansión hacia los aliados de la OTAN | Largo plazo (≥ 4 años) |

| Incentivos de la Ley de Industria de Cero Emisiones Netas de la UE para el procesamiento láser ecológico | +0.40% | Unión Europea, con influencia en los estándares globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Líneas de Corte de Ultra Alta Potencia para Carrocería en Blanco de Vehículos Eléctricos

Las plataformas de vehículos eléctricos requieren marcos espaciales de aluminio y ensamblajes de materiales mixtos que exigen una precisión láser de 0,1 mm al tiempo que limitan la carga térmica cerca de las celdas de iones de litio. La planta de Tesla en Austin utiliza sistemas de fibra de más de 6 kW para soldar carcasas de baterías a velocidades de producción superiores a 15 m/min.[1]Tesla, "Carta a los Accionistas del T4 2024," tesla.com Los fabricantes chinos BYD y CATL extienden la tendencia, con las líneas de Batería Blade de BYD que despliegan equipos de 10 kW para carcasas de acero de 3,2 mm. El flujo de pedidos resultante consolida contratos plurianuales para integradores de sistemas y proveedores de diodos.

Relocalización Post-Pandemia que Impulsa las Inversiones en Automatización con Láseres de Fibra

Los choques en la cadena de suministro global impulsaron a los fabricantes de semiconductores, aeroespaciales y médicos a relocalizar la producción. La Ley CHIPS y de Ciencia dirige USD 52 mil millones hacia la capacidad de fabricación de semiconductores en Estados Unidos, y cada instalación integra celdas de corte por láser, taladrado y soldadura.[2]Departamento de Comercio de Estados Unidos, "Actualización de Implementación de la Ley CHIPS y de Ciencia," commerce.gov La plataforma SmartSense+ de Coherent ofrece monitoreo de procesos con IA que reduce la intervención del operador y respalda una calidad consistente a mayor rendimiento. Movimientos similares en Europa utilizan la automatización láser para compensar los mayores costos laborales, manteniendo la demanda de equipos más allá de las construcciones iniciales de plantas.

Demanda de microsoldadura aeroespacial con anchura de corte inferior a 50 μm

Los constructores de satélites y los proveedores de servicios de lanzamiento necesitan anchuras de corte inferiores a 50 µm para arreglos de antenas y paneles de microvías. SpaceX reporta una tolerancia de posicionamiento de haz de ±0,03 mm en la fabricación de antenas Starlink, alcanzable únicamente con fuentes de fibra ultrarrápidas sintonizadas para ablación en frío. Los componentes de fusión ITER y la óptica de exploración espacial profunda de la NASA añaden programas de ciclo largo que mantienen a los proveedores de láseres involucrados en proyectos de alto valor.[3]NASA, "Técnicas de Fabricación del Telescopio James Webb," nasa.gov

La sintonización de haz en bucle cerrado habilitada por IA reduce el desperdicio y los costos energéticos

Los algoritmos de aprendizaje automático optimizan la potencia, la velocidad y el enfoque en tiempo real, reduciendo el consumo energético entre un 15 y un 25% en ensayos de producción al tiempo que mejoran la consistencia de la calidad del borde.[4]Sociedad de Fotónica IEEE, "Aprendizaje Automático para el Procesamiento Láser," photonicssociety.org Los controladores FPGA ajustan los parámetros en microsegundos, permitiendo que las líneas de producción de alta variedad cambien de metales sin largas configuraciones. La reducción del desperdicio y las menores facturas eléctricas mejoran el retorno de la inversión y amplían la adopción entre las pequeñas y medianas empresas a pesar de los elevados costos iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Período de recuperación de la inversión de capital superior a 4 años para las pymes en fabricación de bajo volumen | -0.80% | Global, con especial incidencia en los mercados emergentes | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de seguridad de haz de alta potencia (IEC 60825-5) | -0.30% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del suministro de diodos a base de galio | -0.60% | Global, con impacto agudo en los fabricantes no chinos | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de procesos láser cualificado | -0.50% | América del Norte, Europa, con desafíos emergentes en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Período de recuperación de la inversión de capital superior a 4 años para las pymes en fabricación de bajo volumen

Los costos totales llave en mano para una celda de fibra de 4 kW se aproximan a USD 500.000, lo que lleva los períodos de recuperación más allá de los 4 años cuando la utilización cae por debajo del 60%. Los programas de financiación de Bystronic y los bancos regionales reducen las barreras de entrada trasladando los pagos a presupuestos operativos, aunque las percepciones de riesgo siguen siendo elevadas en los mercados emergentes donde la visibilidad de los pedidos es limitada.[5]BYD Company, "Nota de Fabricación de la Batería Blade," byd.com

Volatilidad del Suministro de Diodos a Base de Galio

China controla aproximadamente el 90% de la producción de galio e impuso licencias de exportación en diciembre de 2024, reduciendo el volumen de importaciones de Estados Unidos en un 40% e inflando los precios de los diodos. El almacenamiento estratégico y el reciclaje ofrecen alivio transitorio, mientras que la investigación sobre compuestos libres de galio y el refinamiento en territorio nacional apunta a una resiliencia a largo plazo para el mercado de sistemas láser de alta potencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente Láser: El Dominio de la Fibra Impulsa la Innovación

Los láseres de fibra capturaron el 61,25% de los ingresos en 2025 gracias a su eficiencia de conversión de pared del 50% y la fiabilidad de la fibra sellada. Las variantes de fibra ultrarrápidas avanzan a una CAGR del 6,95%, abordando componentes semiconductores y médicos que requieren zonas afectadas por el calor mínimas. Los sistemas de CO₂ persisten en el corte de materiales no metálicos gruesos y madera, mientras que los láseres de disco sirven a la soldadura automotriz de nicho, donde los perfiles de haz de sombrero de copa favorecen la penetración. Las plataformas de emisión directa de diodos crecen en las líneas de endurecimiento superficial, aunque su límite de 5 kW restringe una adopción más amplia. Se espera que el tamaño del mercado de sistemas láser de alta potencia para plataformas de fibra ascienda a USD 10,08 mil millones en 2031 a medida que la automatización se extiende más allá de los principales fabricantes de equipos originales.

La presión competitiva de los proveedores chinos comprime los precios medios de venta, pero la propiedad intelectual en la combinación de haces, el control de modos y el monitoreo en tiempo real ayuda a los líderes del mercado a defender sus posiciones. Los estándares de seguridad como IEC 60825 favorecen las fibras debido a su menor divergencia, apoyando la integración en el piso de fábrica sin grandes recintos de protección. La I+D continua en torno a diodos de emisor único de clase kilovatio desbloquearía nuevas arquitecturas de fuentes, pero la comercialización es improbable antes de 2027.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Potencia de Salida: Los Sistemas de Rango Medio Equilibran el Rendimiento y el Costo

Los sistemas en el rango de 2–6 kW representaron el 48,35% de la cuota del mercado de sistemas láser de alta potencia en 2025, adaptándose a los calibres de acero automotriz y proporcionando velocidades de corte superiores a 15 m/min con calidad de borde estable. Se proyecta que las unidades de más de 6 kW registren una CAGR del 7,12% hasta 2031 a medida que la construcción naval, el equipo pesado y los programas HEL de defensa requieran mayor penetración y procesamiento de placas más gruesas. Han's Laser validó productos multihaz de 150 kW para paneles de subensamblajes de barcos, demostrando el límite superior de potencia en el despliegue comercial.

La gestión térmica sigue siendo un cuello de botella más allá de los 10 kW, impulsando innovaciones en enfriadores de microcanales y materiales de cambio de fase que mantienen la calidad del haz. En contraste, las fuentes de 1–2 kW dominan la electrónica y las herramientas médicas, donde la baja aportación de calor evita la distorsión de los componentes. Las hojas de ruta tecnológicas indican un escalado continuo de la potencia combinado con la conformación adaptativa del haz que divide la energía en múltiples puntos, permitiendo el procesamiento paralelo y mayores tiempos de ciclo de línea.

Por Aplicación: El Corte Lidera Mientras la Limpieza Surge con Fuerza

El corte retuvo el 43,65% de los ingresos en 2025 al mantenerse como el proceso de referencia en la fabricación automotriz, aeroespacial y por contrato. Las celdas robóticas multieje extienden el corte a perfiles complejos que reducen el número de piezas y el peso en las estructuras vehiculares. La limpieza y la ablación, aunque partiendo de una base más pequeña, crecen a una CAGR del 8,31% a medida que la eliminación láser reemplaza a los productos químicos peligrosos bajo el endurecimiento de las normas de compuestos orgánicos volátiles en la Unión Europea.

La soldadura se beneficia del ensamblaje de paquetes de baterías para vehículos eléctricos, donde las uniones de cobre y aluminio requieren un control térmico preciso para evitar la porosidad. El revestimiento y el endurecimiento sirven al refurbishment del sector petróleo y gas mediante la aplicación de recubrimientos resistentes al desgaste que prolongan la vida útil de las herramientas. La integración de sistemas de visión con IA cuantifica en tiempo real la rugosidad del borde de corte, alimentando la optimización de parámetros en bucle cerrado y elevando el rendimiento a la primera pasada por encima del 98%.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria Usuaria Final: El Sector Automotriz Impulsa el Volumen, el Sector Aeroespacial Acelera el Crecimiento

Las líneas automotrices representaron el 29,45% de la demanda de 2025, reflejando las economías de escala de la carrocería en blanco y los tiempos de ciclo estandarizados que justifican la inversión de varios millones de dólares. Volkswagen desplegó celdas idénticas de 4 kW en tres plantas europeas, reduciendo la varianza de ingeniería y el inventario de repuestos. El sector aeroespacial y de defensa, aunque menor en valor absoluto, está previsto que se expanda a una CAGR del 8,05% hasta 2031 a medida que la soldadura de precisión y los subsistemas HEL requieren configuraciones de alta potencia personalizadas.

Los segmentos de electrónica demandan una precisión submicrométrica durante el corte de obleas y el taladrado de vías, apoyándose en pulsos ultrarrápidos para evitar daños térmicos en el silicio. Las empresas de dispositivos médicos adoptan la soldadura láser para componentes implantables debido a la biocompatibilidad y el limitado riesgo de contaminación, alineándose con la creciente orientación de la FDA que respalda el proceso. Los sectores de energía, incluidos el eólico y el hidrógeno, crean demanda de corte de secciones gruesas y revestimiento resistente a la corrosión en la fabricación de turbinas y tuberías.

Por Modo de Operación: Eficiencia de Onda Continua Versus Precisión Ultrarrápida

La operación de onda continua (CW) mantuvo el 46,20% de los ingresos en 2025, proporcionando una entrega de energía constante que se adapta a las líneas de corte y soldadura de acero de alto rendimiento. La estabilidad de la onda continua de fibra permite la modulación de potencia sobre la marcha para adaptarse a las variaciones de espesor. Se proyecta que los modos ultrarrápidos, definidos por pulsos de pico y femtosegundo, crezcan a una CAGR del 7,60% hasta 2031 impulsados por el taladrado de vidrio para pantallas de teléfonos inteligentes y la ablación de polímeros de precisión en electrónica flexible.

Las fuentes de nanosegundo pulsadas ocupan el término medio para la soldadura por puntos y el corte de láminas delgadas, donde la aportación de calor debe estar localmente confinada. Las tecnologías emergentes de modo ráfaga apilan pulsos de femtosegundo dentro de envolventes de nanosegundo, combinando el rendimiento de la onda continua con la fidelidad del procesamiento en frío, y se espera que desafíen a los modos establecidos después de 2026 en la industria de sistemas láser de alta potencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico generó el 38,60% de los ingresos de 2025, combinando la escala de China con las capacidades de equipos de precisión de Japón. La agenda «Fabricado en China 2025» de Pekín impulsa la adopción a medida que los fabricantes de automóviles domésticos electrifican sus flotas, mientras que Wuhan HG Laser y Raycus ofrecen plataformas rentables que acortan el retorno de la inversión para los fabricantes locales. Los productores japoneses como FANUC integran un control avanzado del haz que se alinea con los requisitos de la litografía de semiconductores, reforzando el liderazgo regional en nichos ultrarrápidos.

Europa ocupa el segundo lugar en valor, aunque lidera los segmentos impulsados por políticas. La Ley de Industria de Cero Emisiones Netas subvenciona la limpieza y la soldadura láser para reducir el impacto medioambiental de los productos químicos, apoyando la adopción en Alemania, Francia e Italia. Las agencias de defensa europeas cofinancian demostradores HEL, creando efectos secundarios en la fabricación civil a través de bases de proveedores compartidas. La escasez de mano de obra cualificada sigue siendo una limitación, elevando el interés en las máquinas asistidas por IA que reducen la especialización del operador.

Oriente Medio y África representan la trayectoria más rápida con una CAGR del 8,78% hasta 2031. La Visión 2030 de Arabia Saudita impulsa proyectos de aviación, energías renovables y acero local, cada uno de los cuales depende de las soluciones del mercado de sistemas láser de alta potencia para la fabricación de precisión. Los Emiratos Árabes Unidos invierten en centros de mantenimiento, reparación y revisión que adoptan el revestimiento láser para el refurbishment de álabes de turbinas. La limitada oferta doméstica de componentes fomenta las asociaciones con integradores europeos y asiáticos, configurando un ecosistema híbrido de maquinaria importada y servicio localizado.

Panorama regulatorio

Los sistemas de láser de alta potencia se rigen principalmente por normas de seguridad de productos láser y de exposición en el lugar de trabajo que determinan la clasificación, el etiquetado, los enclavamientos y los requisitos de carcasa protectora para equipos industriales de corte, soldadura y limpieza. Una actualización clave de referencia es la publicación de la norma IEC 60825-1:2026 (7 de mayo de 2026), junto con la IEC TS 60825-13:2026 (3 de febrero de 2026), que renuevan los modelos de clasificación de riesgos y las guías de medición, lo que exige trabajos de revalidación para los fabricantes de equipos originales e integradores que venden a nivel mundial.

Los marcos nacionales suelen hacer referencia o aceptar la alineación con la IEC. En Estados Unidos, el Aviso sobre Láser N.º 56 de la FDA permite la conformidad con las normas IEC 60825-1 e IEC 60601-2-22 en lugar de partes de la normativa 21 CFR 1040.10/1040.11 para productos láser, mientras que OSHA mantiene las obligaciones de los empleadores para controlar los riesgos derivados del láser en los lugares de trabajo. Canadá administra los requisitos para productos láser a través del Reglamento sobre Dispositivos Emisores de Radiación (REDR), actualizado al 9 de octubre de 2025. China implementó la norma GB/T 7247.12-2026, vigente desde el 1 de agosto de 2026, para requisitos de seguridad de sistemas ópticos específicos, lo que refuerza la necesidad de documentación de cumplimiento y etiquetado específicos por región en todos los envíos.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y los componentes fotónicos aguas arriba, incluidos los insumos de diodos de bombeo dependientes del galio, los dopantes de tierras raras para fibras activas, y la sílice fundida de alta pureza y los materiales de recubrimiento óptico para ópticas de alto umbral de daño. La especialización de componentes está concentrada, con una gran parte de la capacidad de crecimiento epitaxial y encapsulado de chips ubicada en Asia-Pacífico, lo que aumenta la sensibilidad de los plazos de entrega y los precios cuando los controles de exportación o la concesión de licencias de materiales interrumpen los flujos, tal como se refleja en el contexto del informe sobre la volatilidad del galio.

Los actores intermedios integran diodos de bombeo, fibras, sistemas de entrega de haz, refrigeración, electrónica de potencia y controles en fuentes láser y sistemas completos (cortadoras 2D/3D, celdas de soldadura y plataformas de limpieza). A menudo combinan estos sistemas con módulos de monitoreo por IA y ajuste de haz en circuito cerrado. Aguas abajo, los integradores de sistemas, los socios de robótica y automatización, y los fabricantes de equipos originales usuarios finales (carrocería en blanco de automóviles, microsoldadura aeroespacial, semiconductores y electrónica, y contratistas principales de defensa de energía dirigida) impulsan la ingeniería de aplicaciones, la calificación y el servicio. El servicio posventa, los repuestos y el soporte de procesos son fondos de valor críticos porque el tiempo de actividad y las bibliotecas de parámetros determinan el rendimiento realizado, mientras que la escasez de mano de obra en recubrimientos ópticos y óptica de alta potencia limita la ampliación de escala para configuraciones personalizadas de alta energía destacadas en las evaluaciones de la cadena de suministro de energía dirigida.

Panorama Competitivo

El mercado de sistemas láser de alta potencia muestra una fragmentación moderada. Los actores establecidos alemanes y estadounidenses TRUMPF, IPG Photonics y Coherent controlan los segmentos premium mediante la integración de componentes de extremo a extremo, un elevado gasto en I+D y amplias redes de servicio. Las empresas chinas Han's Laser y HSG Laser ofrecen precios más bajos, logrando rápidas ganancias de cuota en celdas de 2–6 kW para talleres de trabajo y niveles automotrices regionales. Sus ecosistemas de componentes domésticos acortan los plazos de entrega y facilitan ciclos de actualización agresivos.

Los movimientos estratégicos se centran en la alineación vertical. IPG produce diodos de bombeo y cabezales de entrega de fibra internamente, protegiendo los márgenes de la volatilidad del galio. Los láseres TruDisk de TRUMPF integran sensores propietarios que alimentan los paneles de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado. Coherent avanza en módulos de IA como SmartSense+ que se pueden añadir de forma retroactiva a máquinas heredadas, extendiendo los ciclos de vida y generando ingresos de Software como Servicio.

Los patrones de asociación ilustran las brechas tecnológicas. Lumentum colabora con el Centro de Tecnología de Fabricación del Reino Unido en óptica de combinación de haces para fuentes de >50 kW, apuntando a licitaciones de defensa. El contrato de USD 171 millones de nLIGHT con el Ejército de Estados Unidos valida los conjuntos de fibra de alta potencia comerciales para sistemas de campo, uniendo las hojas de ruta militares e industriales.

Líderes de la Industria de Sistemas Láser de Alta Potencia

Prima Industrie S.p.A.

IPG Photonics Corporation

Bystronic AG

Coherent Corp.

Preco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de energía dirigida de defensa y la escalabilidad industrial a potencias ultra altas crean espacios en blanco para los proveedores que puedan ofrecer control de haz reforzado, gestión térmica y ópticas calificadas a potencias más altas. En julio de 2026, el Departamento de Defensa de EE. UU. otorgó contratos iniciales del Sistema de Armas Láser Conjunto (JLWS) por un total de 86 millones de USD a Lockheed Martin y nLIGHT Defense para prototipos en contenedores destinados a plataformas terrestres y navales. Esa adjudicación respalda la demanda de módulos de bombeo escalables, combinación de haces y subsistemas de alta fiabilidad, que también se extiende a plataformas industriales de más de 6 kW.

En el ámbito industrial, la escalabilidad de potencia y la automatización profundizan la adopción en la construcción naval, los equipos pesados y la fabricación de nuevas energías, donde son comunes las planchas más gruesas, los ciclos de trabajo más altos y los espacios de trabajo más amplios. En abril de 2026, Wuhan Raycus anunció la producción en serie de un láser de fibra continua de 220 kW, lo que subraya el impulso de comercialización en niveles de potencia muy altos y amplía el conjunto abordable de tareas de corte y soldadura que anteriormente dependían de múltiples estaciones de menor potencia. Una oportunidad paralela se encuentra en las actualizaciones de inteligencia de procesos, donde el monitoreo habilitado por IA y el ajuste en circuito cerrado (según se hace referencia en plataformas como Coherent SmartSense+) respalda las modernizaciones y los ingresos por servicios impulsados por software para las bases instaladas que enfrentan limitaciones de mano de obra y objetivos de reducción de desechos.

Desarrollos recientes del sector

- Julio de 2026: IPG Photonics anunció una oferta vinculante para adquirir Lumibird Medical, ampliando su presencia en plataformas de láser médico. El anuncio amplía la exposición más allá del procesamiento industrial de materiales y respalda el aprovechamiento compartido de componentes y fabricación en arquitecturas láser de alta potencia y de precisión.

- Enero de 2026: Bystronic completó la adquisición de la división Tools for Materials Processing de Coherent Corp. y formó la unidad de negocio Bystronic Rofin. Esta consolidación amplía la pila tecnológica de Bystronic y su base instalada en herramientas de procesamiento de materiales, fortaleciendo su capacidad para agrupar sistemas, software y servicio.

- Mayo de 2024: IPG Photonics lanzó el Sistema Cobot LightWELD, que integra un robot colaborativo con una plataforma de soldadura láser portátil. El producto reduce las barreras de automatización para fabricantes más pequeños y respalda una adopción más rápida de celdas de soldadura láser estandarizadas y llave en mano en la producción de alta mezcla.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados por los sistemas de láser de alta potencia en los que la salida del láser es de 1 kW o superior, vendidos para usos industriales y relacionados con la defensa en todas las regiones. El dimensionamiento sigue el valor de venta de los sistemas en USD, contabilizado en el punto de venta a usuarios finales e integradores.

Exclusiones del alcance: excluimos los láseres de baja potencia por debajo de 1 kW, los componentes láser independientes y los servicios como los contratos de solo mantenimiento, a menos que se incluyan junto con la venta de un sistema.

Descripción general de la segmentación

- Por Tipo de Fuente Láser

- Láser de Fibra

- Láser de Disco

- Láser de Diodo

- Láser de CO₂

- Otros Tipos de Fuente Láser

- Por Potencia de Salida

- 1 - 2 kW

- 2 - 6 kW

- Más de 6 kW

- Por Aplicación

- Corte

- Soldadura

- Revestimiento

- Endurecimiento

- Limpieza y Ablación

- Por Industria Usuaria Final

- Automotriz

- Aeroespacial y de Defensa

- Electrónica y Semiconductores

- Dispositivos Médicos

- Energía y Electricidad

- Otras Industrias Usuarias Finales

- Por Modo de Operación

- Onda Continua

- Pulsado

- Ultrarrápido (ps/fs)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del grupo de demanda abordable y el contexto de envíos para saber dónde se utilizan realmente los sistemas de láser de alta potencia. Nos basamos en fuentes públicas como los datos de manufactura de la Oficina del Censo de EE. UU., las series de producción industrial de Eurostat, los indicadores macroeconómicos del Banco Mundial y el FMI, y las estadísticas comerciales de UN Comtrade para evaluar la intensidad de producción y los flujos transfronterizos de equipos.

Para traducir esas señales en demanda de sistemas láser, también revisamos fuentes como las referencias de normas ISO e IEC, las bases de datos de patentes de innovaciones en láser y entrega de haz, y las divulgaciones de contratación pública de defensa y los documentos presupuestarios donde se hace referencia a los programas de energía dirigida a un nivel general. Se utilizan los informes de las empresas, las presentaciones a inversores y la prensa sectorial creíble para verificar cruzadamente las incorporaciones de capacidad, la dirección de precios y dónde se instalan las nuevas plataformas. Además, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, análisis de patentes, contexto de envíos de importación-exportación a nivel de detalle, e información de mercado relacionada con la defensa, cuando ayuda a validar las suposiciones sin sobreajustar el modelo. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar cómo se especifican y compran los sistemas de láser de alta potencia, y qué aplicaciones representan la mayor parte del valor en la práctica. Entrevistamos y encuestamos a expertos del lado de los fabricantes de equipos originales, integradores de sistemas, distribuidores y equipos de ingeniería y adquisiciones de usuarios finales en las principales regiones, de modo que las brechas de los hallazgos documentales puedan cerrarse y las suposiciones puedan comprobarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de alto nivel (CXO): 15% | Asia-Pacífico: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 39% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 18% | Gerentes: 46% | América: 21% |

Dimensionamiento del mercado y previsión

El mercado se dimensiona utilizando un enfoque combinado, en el que la visión descendente (top-down) se construye a partir de la producción manufacturera y las señales de demanda vinculadas al gasto de capital para reconstruir las probables compras de sistemas en corte, soldadura y usos afines. Esa visión se corrobora luego mediante comprobaciones ascendentes (bottom-up) selectivas, como la consolidación de una muestra de ingresos de proveedores por región, la validación de la combinación de canales con los integradores y la prueba de resistencia de los rangos de precio de venta promedio frente a las clases de kW habituales.

Los insumos del modelo incluyen el cambio en la combinación entre bandas de potencia (1-2 kW, 2-6 kW y más de 6 kW), la intensidad de adopción en carrocería en blanco de automóviles y fabricación general, el calendario de los programas de energía dirigida de defensa y el ciclo de reemplazo de la base instalada de sistemas más antiguos. También seguimos indicios relacionados con la utilización, como las variaciones en la producción de fábricas, los pedidos pendientes discutidos en los informes y las principales expansiones de capacidad, porque influyen en las compras a corto plazo. Cuando la visibilidad ascendente es incompleta en países más pequeños, cubrimos las brechas utilizando la intensidad de importación, indicadores indirectos de producción industrial y tasas de penetración validadas por expertos, en lugar de asumir una demanda uniforme.

Para la previsión, se utiliza el análisis de escenarios para traducir los factores clave en un rango realista, y luego se elige un caso central tras recibir retroalimentación primaria sobre la evolución de los precios y las limitaciones de capacidad. La previsión final se expresa en USD, con un manejo coherente de la temporalidad de la moneda y la inflación, de modo que las comparaciones interanuales sigan siendo comprensibles.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los resultados inusuales salgan a la luz de forma temprana. Comparamos los totales modelados con señales independientes, como la dirección del gasto regional en máquinas-herramienta, los patrones de importación de equipos industriales relacionados con láser y los volúmenes de sistemas implícitos que requerirían las bandas de precios.

Cuando surgen grandes discrepancias, se revisan las suposiciones y se activan llamadas de seguimiento con el tipo de encuestado más relevante, por ejemplo, integradores para los cambios en la combinación de aplicaciones o usuarios finales para el calendario de reemplazo. Antes de la aprobación final, el conjunto de datos y los cálculos pasan por revisiones de analistas en varios pasos, seguidas de una verificación final de coherencia entre regiones y lógica de uso final. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, tras lo cual se completa una nueva revisión previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado global de sistemas de láser de alta potencia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de láser de alta potencia pueden parecer muy dispares incluso cuando el tema suena similar, porque el límite del alcance y la unidad de medida no se manejan de la misma manera. Las diferencias también provienen de cómo se proyectan los precios, qué año se considera el tamaño actual y si las cifras se actualizan después de cambios significativos en la demanda industrial.

Al hacer seguimiento de las señales de demanda a nivel de aplicación y de la combinación de bandas de potencia, Mordor Intelligence mantiene el total del mercado vinculado a las ventas de sistemas de 1 kW y superiores, mientras que algunas estimaciones amplían el conjunto al mezclar categorías de láser adyacentes o al contabilizar los ingresos de solo componentes como si fueran sistemas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,56 mil millones de USD (2026) | |

| Editorial Comercial A | 7,55 mil millones de USD (2025) | Esta estimación parece utilizar una definición más restringida que puede subestimar el valor total del sistema, y puede mezclar equipos con un alcance parcial, como tipos de láser o usos finales seleccionados, lo que reduce el total comparable. |

| Informe Sectorial B | 3,89 mil millones de USD (2026) | El alcance parece más cercano a un subconjunto (por ejemplo, un tipo de láser específico como el de fibra CW) en lugar de todos los sistemas de láser de alta potencia, lo que hace que el valor sea considerablemente menor en comparación con una visión completa del mercado. |

La tabla indica que la dispersión proviene principalmente de lo que se cuenta como un sistema y de si el alcance cubre todo el universo de sistemas de láser de alta potencia o una porción más restringida por tipo o caso de uso. Nuestro enfoque se mantiene trazable a umbrales de potencia claros, señales de demanda por aplicación y rangos de precios prácticos, lo que hace que el resultado sea más fácil de reproducir y explicar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas láser de alta potencia en 2026?

Asciende a USD 12,56 mil millones y está en camino de alcanzar USD 16,46 mil millones en 2031 a una CAGR del 5,55%.

¿Qué región contribuye más ingresos?

Asia-Pacífico tiene el 38,60% de la facturación de 2025 debido al volumen de fabricación de China y las aplicaciones de precisión de Japón.

¿Qué rango de potencia lidera la adopción en la producción automotriz?

El rango de 2-6 kW asegura el 48,35% de la cuota al equilibrar el rendimiento con el costo para las piezas de acero y aluminio de carrocería en blanco.

¿Por qué están ganando terreno los sistemas de limpieza láser?

Las normas medioambientales bajo la Directiva de Emisiones Industriales de la UE favorecen la preparación de superficies sin productos químicos, impulsando una CAGR del 8,31% en las unidades de limpieza y ablación.

¿Cómo afecta el riesgo de la cadena de suministro a la producción de diodos?

El control de China sobre el 90% del suministro de galio y las recientes licencias de exportación inflaron los precios de los diodos e impulsaron la investigación sobre materiales alternativos.

¿Qué empresas dominan el segmento premium?

TRUMPF, IPG Photonics y Coherent lideran gracias a la producción integrada de componentes, el control avanzado del haz y las redes de servicio globales.

Última actualización de la página el: