Tamaño y Participación del Mercado de Láseres de Alta Energía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

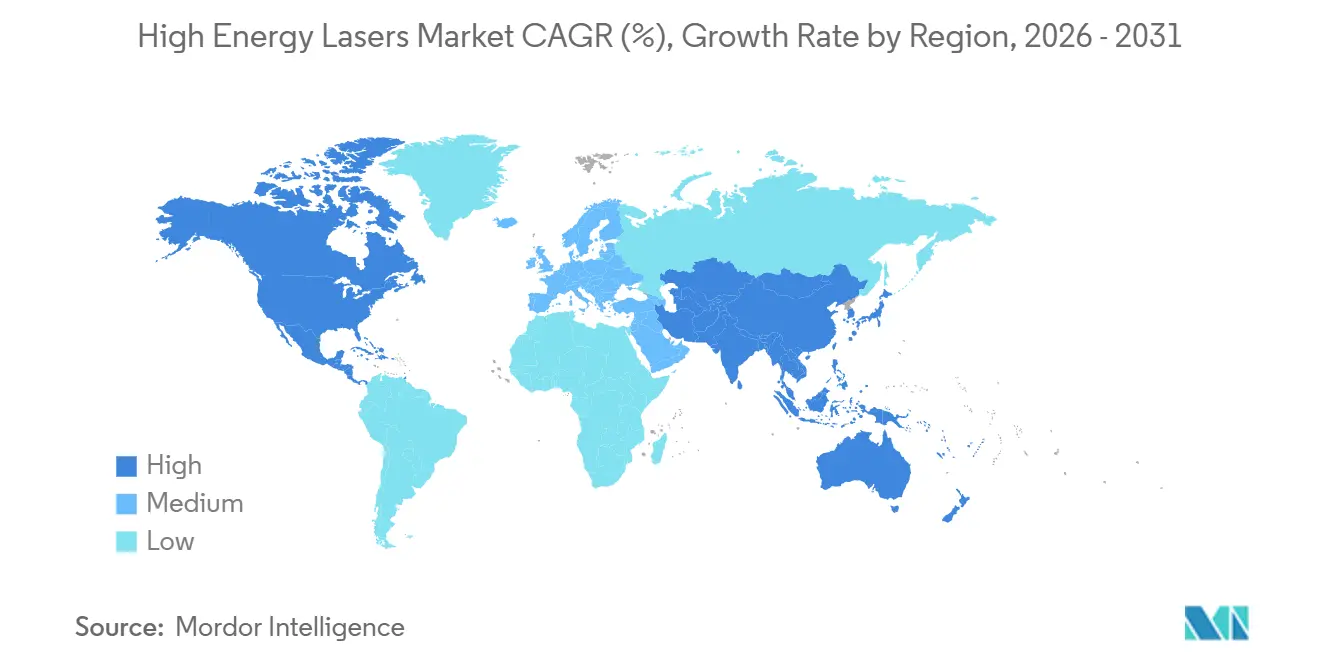

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láseres de Alta Energía por Mordor Intelligence

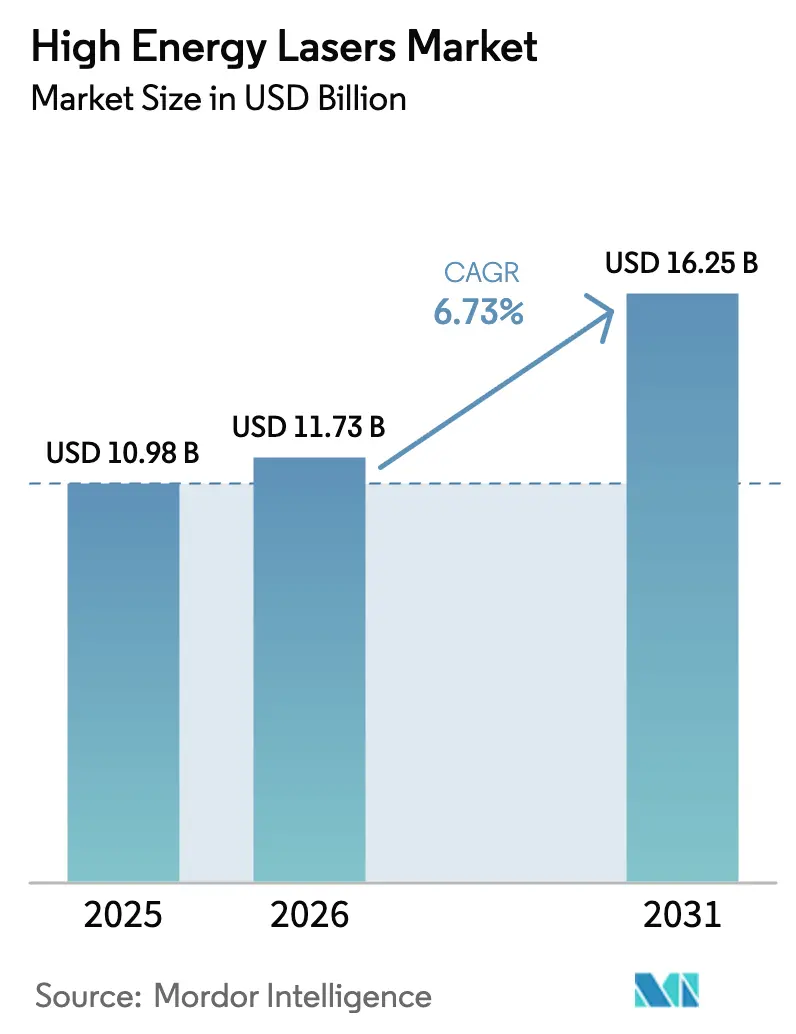

Se espera que el tamaño del Mercado de Láseres de Alta Energía aumente de USD 10,98 mil millones en 2025 a USD 11,73 mil millones en 2026 y alcance USD 16,25 mil millones en 2031, creciendo a una CAGR del 6,73% durante 2026-2031. El impulso de la demanda está pasando de pruebas experimentales hacia el despliegue operativo rutinario, ya que los clientes gubernamentales enfatizan el ahorro en el costo por disparo, los avances en el escalado de potencia y la interoperabilidad con redes de mando y control habilitadas por IA. Las arquitecturas de fibra acaparan la atención porque la combinación espectral de haces eleva la potencia de salida por encima de los 100 kW sin penalizaciones térmicas proporcionales, mientras que los diseños de estado sólido y gas ceden cuota de mercado. Las cargas útiles de comunicaciones en satélites, aeronaves y plataformas de gran altitud están acelerando la adopción fuera de las plantas de fabricación, abriendo nuevos ingresos para los proveedores que históricamente atendían líneas de soldadura y corte. Las estrategias corporativas giran cada vez más en torno a la colaboración transfronteriza, ejemplificada por Lockheed Martin y Rafael, porque ningún proveedor único controla todos los subsistemas que abarcan diodos, control de haz, electrónica de potencia y software de control de fuego.

Conclusiones Clave del Informe

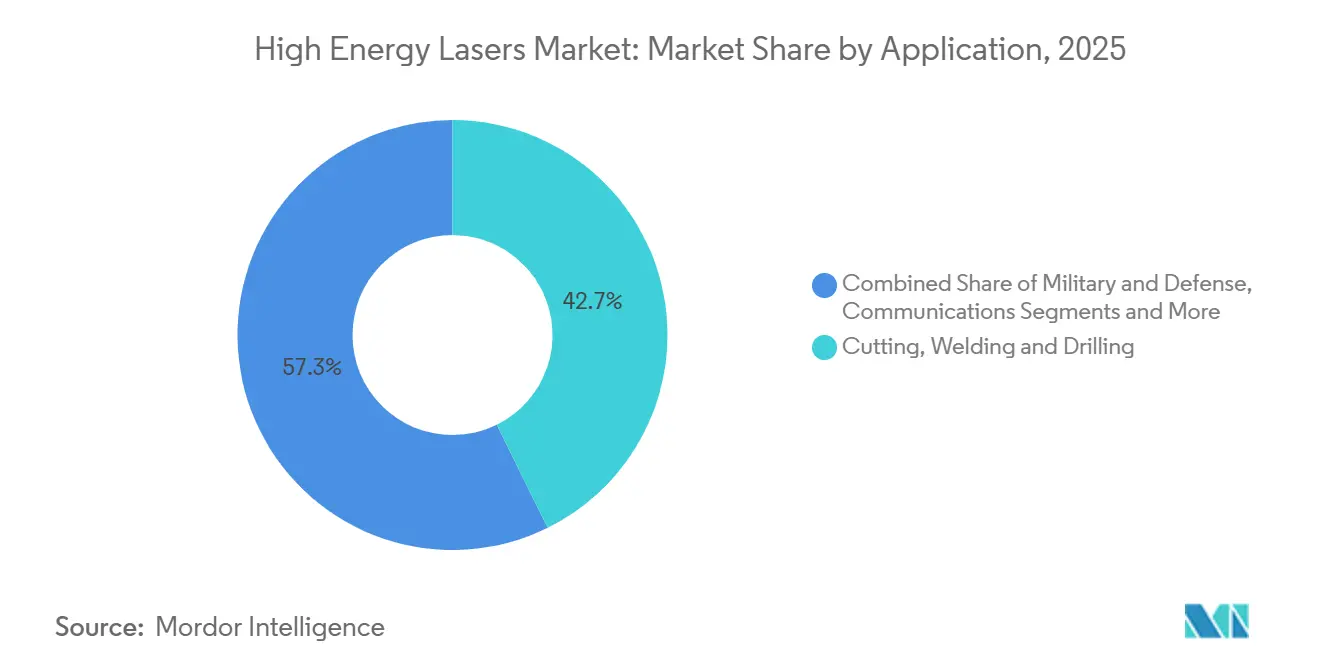

- Por aplicación, el corte, la soldadura y la perforación lideraron con el 42,70% de la participación del Mercado de Láseres de Alta Energía en 2025, mientras que las comunicaciones es el segmento de más rápido crecimiento con una CAGR del 8,12% hasta 2031.

- Por tipo de láser, los láseres de fibra capturaron el 55,71% de la participación del tamaño del Mercado de Láseres de Alta Energía en 2025 y se proyecta que se expandan a una CAGR del 7,23% hasta 2031.

- Por potencia de salida, los sistemas superiores a 100 kW avanzan a una CAGR del 8,69% entre 2026-2031, el ritmo más rápido entre todos los rangos.

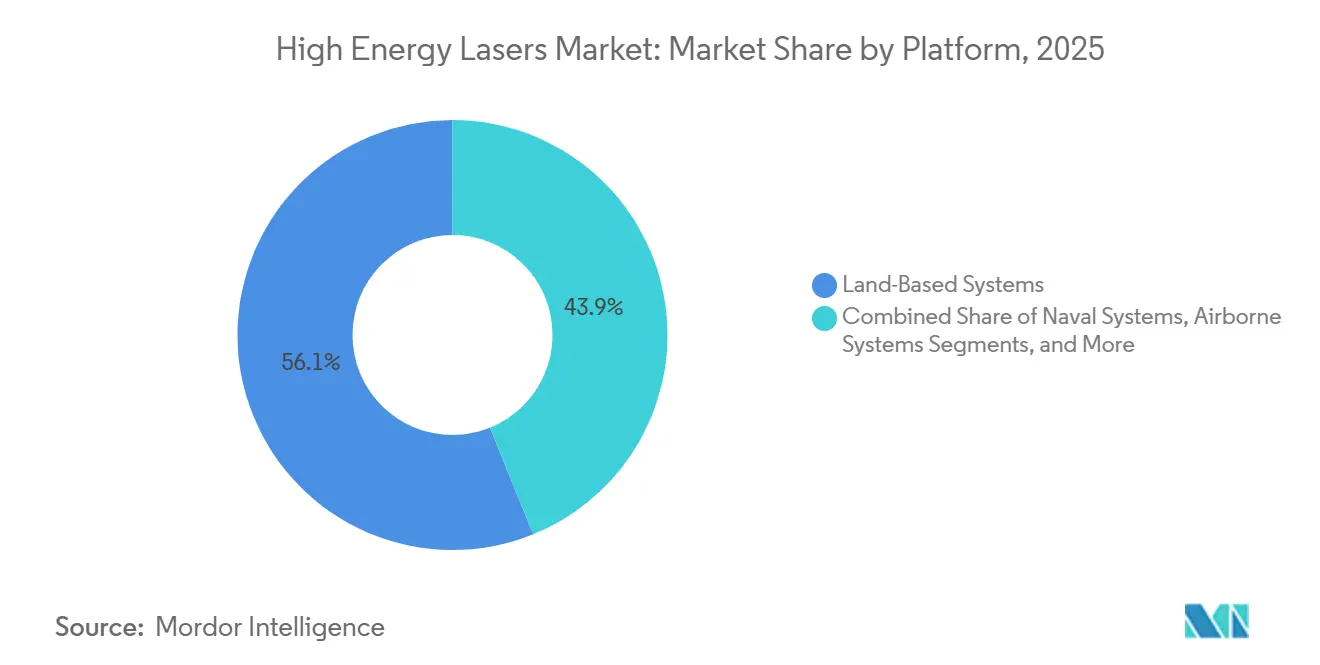

- Por plataforma, los sistemas terrestres mantuvieron el 56,12% de participación en 2025, aunque las plataformas espaciales están creciendo a una CAGR del 7,14% a medida que los operadores de satélites se trasladan a enlaces ópticos.

- Por usuario final, la fabricación industrial dominó con el 52,74% de participación en 2025, mientras que el sector aeroespacial y de defensa crece a una CAGR del 6,89% impulsado por los programas contra drones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láseres de Alta Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Presupuestos de Defensa en Energía Dirigida entre las Principales Potencias | +1.8% | América del Norte, Europa, Israel, India, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de Reducción del Costo por Disparo frente a Municiones Convencionales | +1.5% | Litorales de Oriente Medio, corredores navales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances Rápidos en Técnicas de Combinación de Haces y Gestión Térmica | +1.2% | América del Norte, Europa, centros de fabricación avanzada de Asia | Largo plazo (≥ 4 años) |

| Integración de Apuntamiento Habilitado por IA para Precisión y Daño Colateral Reducido | +0.9% | Adopción temprana en América del Norte e Israel | Mediano plazo (2-4 años) |

| Eficiencia y Escalabilidad de los Láseres de Fibra que Impulsan la Adopción Industrial | +0.7% | Clústeres globales de automoción, electrónica y maquinaria | Corto plazo (≤ 2 años) |

| Escalado de Potencia Superior a 100 kW que Desbloquea Nuevas Misiones Militares | +0.6% | Estados Unidos, Israel, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Presupuestos de Defensa en Energía Dirigida entre las Principales Potencias

Los ministerios de defensa están reasignando fondos de adquisición hacia láseres porque los drones y cohetes económicos saturan los depósitos de misiles. Estados Unidos asignó USD 1.200 millones para el Iron Beam de Israel en abril de 2024, una cifra que eclipsa muchas partidas de interceptores.[1]Jon Harper, "EE. UU. dará a Israel 1.200 millones de USD para el Iron Beam," Defensescoop.comIndia está financiando prototipos de 30 kW y 300 kW para seguridad naval y fronteriza, mientras que Corea del Sur realizó un pedido de USD 132 millones para la producción en serie de su sistema Block I de 20 kW. Estos presupuestos posicionan al Mercado de Láseres de Alta Energía para una financiación programática estable de varios años en lugar de demostraciones esporádicas.

Demanda de Reducción del Costo por Disparo en Comparación con las Municiones Convencionales

Los láseres están revolucionando la economía militar, reduciendo significativamente los costos desde decenas de miles de dólares por misil hasta meros gastos de electricidad de un solo dígito por disparo. Por ejemplo, cada disparo del sistema Iron Dome cuesta aproximadamente USD 50.000, mientras que las intercepciones realizadas por el sistema Iron Beam se estiman en apenas unos USD 2.[2]Clement Charpentreau, "¿Qué es el sistema láser antiaéreo Iron Beam de Israel?," Aerotime.aero De manera similar, el sistema de armas láser DragonFire del Reino Unido demuestra una eficiencia de costo comparable de un solo dígito. Esta dramática reducción en los gastos operativos ha generado un interés significativo por parte de las naciones de Oriente Medio, particularmente debido a sus desafíos continuos con enjambres de drones persistentes que atacan infraestructuras críticas. La capacidad de desplegar sistemas láser rentables y eficientes ofrece una ventaja estratégica para hacer frente a estas amenazas. Además, los beneficios de las cadenas de suministro cortas y la mayor profundidad de municionamiento hacen que los láseres sean una opción especialmente atractiva para los buques de guerra navales. Estas embarcaciones operan frecuentemente en escenarios de combate de alto ritmo donde el riesgo de agotamiento de municiones podría comprometer el éxito de la misión, lo que convierte la adopción de tecnología láser en una consideración crítica.

Avances Rápidos en Técnicas de Combinación de Haces y Gestión Térmica

Al apilar docenas de salidas de fibra en una única columna coherente, la combinación espectral de haces permite a los proveedores superar significativamente el umbral de 100 kW sin riesgo de sobrecalentamiento. Este método avanzado ha demostrado ser un factor transformador en los sistemas láser de alta potencia. En 2024, Lockheed Martin entregó con éxito un prototipo de clase 300 kW al Pentágono, mostrando el potencial de esta innovadora técnica. Los diseñadores se benefician ahora de una mayor flexibilidad de integración, gracias a la incorporación de circuitos de refrigeración líquida, intercambiadores de calor compactos y placas frías fabricadas de forma aditiva. Estos avances tecnológicos no solo mejoran la gestión térmica, sino que también reducen la huella de los sistemas, haciendo factible montar estos sistemas en camiones tácticos y fragatas, ampliando así su versatilidad operativa.

Integración de Apuntamiento Habilitado por IA para Precisión y Daño Colateral Reducido

En apenas milisegundos, los algoritmos de aprendizaje automático clasifican, priorizan y dirigen los haces con una eficiencia notable. El demostrador de Defensa Aérea de Corto Alcance en Maniobra de Lockheed Martin aprovecha eficazmente la tecnología avanzada de visión por computadora para optimizar el tiempo de permanencia sobre una flota de drones, garantizando un rendimiento operativo mejorado. Además, la precisión incomparable de la IA en la colocación de energía mitiga significativamente los riesgos de fragmentación, lo cual es especialmente crucial en zonas urbanas densamente pobladas. Esta capacidad se alinea con las normas de reglas de enfrentamiento cada vez más estrictas, abordando requisitos críticos de seguridad y operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Floración Térmica en Entornos de Alta Humedad o Polvorientos | -1.1% | Litorales tropicales, desiertos de Oriente Medio, sur y sureste de Asia | Corto plazo (≤ 2 años) |

| Regímenes Estrictos de Control de Exportaciones sobre Tecnologías de Energía Dirigida | -0.8% | Global, especialmente programas de defensa transfronterizos | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Energía y Refrigeración en Plataformas Móviles | -0.6% | Integradores navales y aéreos globales | Mediano plazo (2-4 años) |

| Dependencia de la Línea de Visión y las Condiciones Meteorológicas que Limitan las Ventanas de Enfrentamiento | -0.5% | Teatros montañosos y de alta latitud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Floración Térmica en Entornos de Alta Humedad o Polvorientos

En condiciones de alta humedad, la turbulencia atmosférica puede reducir significativamente la intensidad del haz hasta en un 40% a altitudes de entre 5 y 8 km. Esta reducción sustancial en la intensidad del haz crea desafíos operativos, obligando a los operadores a mantener interceptores de respaldo para garantizar la fiabilidad y eficacia del sistema. Aunque la óptica adaptativa puede ayudar a abordar este problema compensando los efectos de la turbulencia, su implementación introduce peso y costo adicionales al sistema. Estos factores añadidos comprometen en última instancia la movilidad y la eficiencia del conjunto, imponiendo restricciones adicionales a los operadores.

Regímenes Estrictos de Control de Exportaciones sobre Tecnologías de Energía Dirigida

Las ventas al exterior enfrentan una restricción significativa debido a las estrictas regulaciones impuestas por la Categoría XII de la Lista de Municiones de EE. UU. y el Acuerdo de Wassenaar. Estos marcos regulatorios están diseñados para controlar la exportación de tecnologías sensibles, incluidos los sistemas láser de alta energía, con el fin de garantizar la seguridad nacional y prevenir el uso indebido. Sin embargo, estas restricciones resultan en plazos de entrega prolongados de entre 12 y 24 meses, generando retrasos sustanciales en la cadena de suministro y los plazos de entrega. Además, estas medidas contribuyen a la fragmentación de la base direccionable dentro del Mercado de Láseres de Alta Energía, complicando aún más la dinámica del mercado, limitando la base potencial de clientes y obstaculizando las oportunidades de crecimiento para los fabricantes y proveedores que operan en este espacio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Comunicaciones Ganan Velocidad

En 2025, el corte, la soldadura y la perforación mantuvieron una participación dominante del 42,70% del Mercado de Láseres de Alta Energía, impulsados por los fabricantes de automóviles y los fabricantes aeroespaciales que recurren a haces de fibra para el recorte preciso de aleaciones. La prominencia de este segmento destaca el papel crítico de los láseres de alta energía para lograr precisión y eficiencia en las aplicaciones industriales. Mientras tanto, las plataformas de comunicaciones están en auge, con una CAGR del 8,12%. Este crecimiento subraya la búsqueda de los operadores de satélites de enlaces cruzados de terabit, lo que les permite evitar las frecuencias de radio congestionadas y mejorar las capacidades de transmisión de datos. Este cambio no solo pone de relieve el panorama en evolución, sino que también amplía los flujos de ingresos para los proveedores, alejándose de la dependencia cíclica tradicional de la fabricación. Se espera que la diversificación de los fondos de ingresos proporcione estabilidad y oportunidades de crecimiento para los actores del mercado a largo plazo.

La creciente adopción de las comunicaciones está impulsando la demanda de componentes como emisores de línea estrecha y moduladores de fosfuro de indio. Estos componentes son esenciales para habilitar sistemas ópticos de alto rendimiento, que son cada vez más críticos en las redes de comunicación modernas. En particular, Coherent triplicó su producción de estos componentes críticos en 2025 para satisfacer la demanda en auge. Además, los requisitos de ancho de banda militar subrayan esta tendencia; los terminales ópticos son ahora fundamentales, transmitiendo datos de reconocimiento desde constelaciones en órbita terrestre baja a analistas en tierra en cuestión de segundos. Esta capacidad mejora significativamente la eficiencia de las operaciones militares al comprimir las cadenas de decisión y permitir procesos de toma de decisiones más rápidos. La convergencia entre aplicaciones comerciales y militares subraya aún más la importancia estratégica de las tecnologías de láseres de alta energía para satisfacer diversas necesidades del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Láser: Las Arquitecturas de Fibra Amplían su Ventaja

Los láseres de fibra aseguraron el 55,71% de la participación del Mercado de Láseres de Alta Energía en 2025 y se expandirán a una CAGR del 7,23% hasta 2031, ya que las eficiencias de conversión eléctrica a óptica superiores al 40% superan a las unidades de gas y químicas heredadas.[3]TRUMPF SE + Co. KG, "Informe Anual 2024/25," trumpf.comLa combinación espectral permite a los integradores apilar módulos sin reescribir la física, reduciendo los costos de ingeniería no recurrentes.

Las alternativas de electrones libres y químicas persisten en nichos de laboratorio debido a sus obstáculos de tamaño y toxicidad. Su limitada preparación para el campo mantiene a los responsables de adquisiciones centrados en las vías de fibra, reforzando las economías de escala que reducen el precio por vatio para los clientes industriales.

Por Potencia de Salida: Los Sistemas de >100 kW Desbloquean Nuevas Misiones

A medida que los ejércitos apuntan cada vez más a envolventes de intercepción de 7 km para neutralizar eficazmente amenazas como cohetes, artillería y misiles de crucero, los sistemas que superan los 100 kW experimentan el crecimiento más rápido, con una notable CAGR del 8,69%. Para 2031, se proyecta que el Mercado de Láseres de Alta Energía para este segmento duplique su tamaño, creando oportunidades significativas para los integradores que sobresalen en abordar desafíos como la mitigación del lentejeo térmico. Este crecimiento destaca la importancia estratégica de los sistemas láser de alta potencia en las aplicaciones de defensa modernas.

Mientras tanto, las bandas de potencia más bajas, particularmente en el rango de 1-5 kW, continúan dominando en términos de volumen, atendiendo principalmente las necesidades de los talleres de chapa metálica. Sin embargo, los vendedores occidentales en este segmento enfrentan cada vez más presiones sobre los márgenes debido a la creciente competencia de las importaciones asiáticas de bajo costo. Por otro lado, las unidades premium que superan los 100 kW no solo evitan los riesgos de la mercantilización, sino que también ofrecen valor adicional a través de contratos de servicio, que incluyen el mantenimiento de enfriadores y la reacondicionamiento de óptica. Estos sistemas de alta potencia representan un segmento más sostenible y rentable para los fabricantes y proveedores de servicios en el mercado.

Por Plataforma: Las Instalaciones Espaciales se Aceleran

En 2025, los sistemas terrestres capturaron el 56,12% de los ingresos, principalmente debido a su acceso directo a la red eléctrica, lo que simplifica el proceso de suministro de energía. Estas plataformas se benefician de una infraestructura establecida, lo que las convierte en un segmento dominante en el mercado. Mientras tanto, los terminales espaciales, a pesar de mantener una menor cuota de mercado, se proyecta que crezcan a una notable CAGR del 7,14%. Este crecimiento está impulsado en gran medida por la creciente adopción de enlaces ópticos entre satélites por parte de las constelaciones de banda ancha, que facilitan la transmisión global de datos de entrenamiento de IA. La creciente demanda de transferencia de datos de alta velocidad y los avances en tecnología satelital contribuyen aún más a la expansión de este segmento.

Los combatientes navales están emergiendo como la próxima frontera para las aplicaciones de tecnología láser. Con características como carcasas resistentes a la corrosión y torretas de 360 grados, los láseres se están convirtiendo en una solución ideal para defenderse contra enjambres de drones, que representan una amenaza significativa en la guerra naval moderna. La capacidad de los láseres para proporcionar apuntamiento preciso y respuesta rápida mejora su atractivo en este ámbito. Sin embargo, la adopción aérea de sistemas láser continúa rezagada debido a los desafíos que plantean las cargas de 100 kW, que sobrecargan la capacidad de los generadores existentes. A pesar de estos desafíos, los avances continuos en la electrónica de potencia de nitruro de galio se espera que aborden estas limitaciones. Al final del período de previsión, estas mejoras tecnológicas podrían cerrar significativamente la brecha, permitiendo una adopción más amplia de sistemas láser en plataformas aéreas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso de la Defensa Supera los Ciclos Industriales

En 2025, la fabricación industrial comandó una participación dominante del 52,74% del Mercado de Láseres de Alta Energía. Sin embargo, el sector aeroespacial y de defensa está preparado para un crecimiento más sólido, con una CAGR proyectada del 6,89% hasta 2031. Este auge está impulsado en gran medida por las modernizaciones de flotas que integran cada vez más láseres en sistemas contra vehículos aéreos no tripulados. Mientras tanto, los institutos de investigación están generando propiedad intelectual innovadora, que está pasando rápidamente a los proveedores. En otro frente, los operadores de telecomunicaciones están experimentando con óptica de espacio libre para el backhaul de 5G, especialmente en áreas donde el despliegue de fibra está rezagado.

La creciente adopción de láseres de alta energía en diversas industrias destaca su versatilidad y potencial de innovación. En la fabricación industrial, estos láseres se utilizan para el corte de precisión, la soldadura y el procesamiento de materiales, impulsando la eficiencia y la productividad. De manera similar, el sector aeroespacial y de defensa está aprovechando estas tecnologías para mejorar la seguridad y las capacidades operativas. A medida que los institutos de investigación continúan desarrollando tecnologías láser avanzadas, se espera que su comercialización amplíe aún más el mercado. Además, la exploración de la óptica de espacio libre por parte de los operadores de telecomunicaciones subraya la creciente demanda de soluciones alternativas para abordar los desafíos de conectividad en regiones desatendidas.

Análisis Geográfico

Mercado de Láseres de Alta Energía en América del Norte

En 2025, América del Norte aseguró el 40,01% de los ingresos del Mercado de Láseres de Alta Energía, respaldada por iniciativas del Pentágono como el HELIOS de la Armada y la Capacidad de Protección contra Fuego Indirecto del Ejército. La adopción industrial de láseres de alta energía en la región es particularmente evidente en el Medio Oeste, donde la soldadura de carrocerías de automóviles se ha convertido en un punto focal, y en el Sureste, donde las actividades de mecanizado de turbinas están prosperando. Mientras tanto, los estrategas canadienses están explorando el establecimiento de sitios láser en el Ártico para abordar los desafíos logísticos asociados con el reabastecimiento de interceptores a través de vastas y remotas distancias.

Asia-Pacífico, liderada por la producción de fibra rentable de China y las armas autofinanciadas de India de 30 kW y 300 kW (respaldadas por una inversión de USD 200 millones), ostenta el crecimiento más rápido del mundo con una CAGR del 7,47%. La rápida expansión de la región se destaca aún más por el despliegue de un láser de 20 kW por parte de Corea del Sur en 2024, lo que subraya las crecientes capacidades tecnológicas dentro del área. Además, las empresas de electrónica japonesas recurren cada vez más a los láseres con fines de automatización, un movimiento estratégico destinado a contrarrestar la escasez de mano de obra mientras se garantiza una demanda de base estable y confiable para los sistemas láser de alta energía.

Europa presenta una combinación variada de tendencias. Los exportadores alemanes de máquinas herramienta desempeñan un papel significativo en el sustento de las ventas industriales, mientras que el DragonFire del Reino Unido completó con éxito las pruebas en el mar en 2025, marcando un logro notable en las capacidades de defensa de la región. Sin embargo, las restricciones presupuestarias del sur de Europa y las estrictas regulaciones de exportación han moderado el impulso general del mercado de láseres de alta energía en la región. En Oriente Medio, la operacionalización del Iron Beam por parte de Israel en 2025, junto con el creciente interés de los estados del Golfo en adquirir sistemas de defensa avanzados similares, señala una rápida aceleración en la adopción de tecnologías de láseres de alta energía. África y América del Sur permanecen en etapas incipientes de desarrollo del mercado; sin embargo, el floreciente sector aeroespacial de Brasil muestra promesas como un potencial futuro centro para la fabricación aditiva impulsada por láser, lo que podría contribuir significativamente al crecimiento industrial de la región en los próximos años.

Panorama Competitivo

Principales Empresas en el Mercado de Láseres de Alta Energía

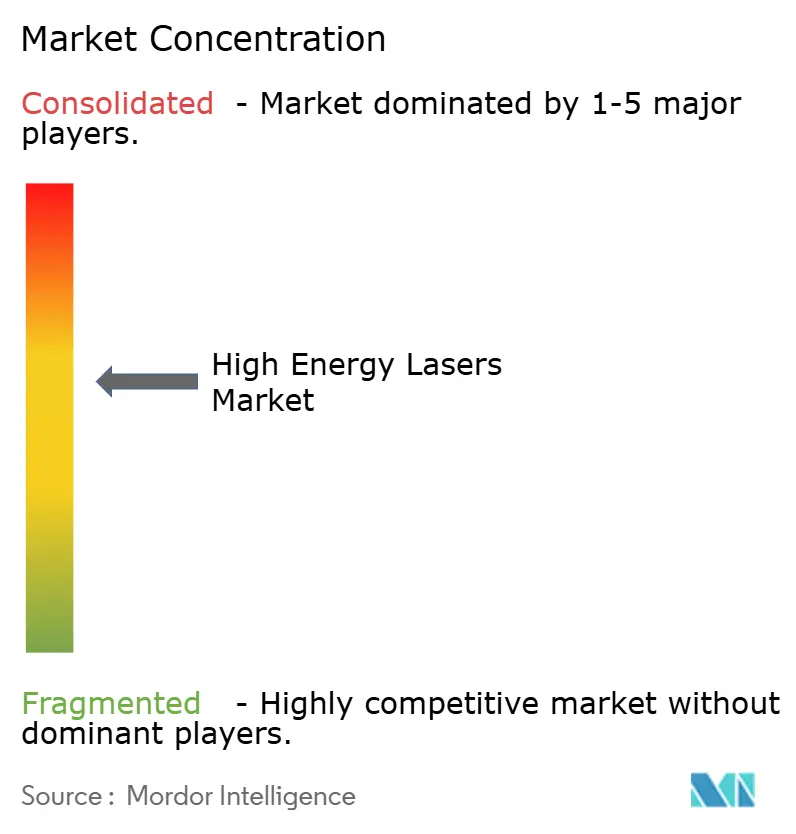

Una concentración moderada caracteriza el Mercado de Láseres de Alta Energía. Los cinco principales proveedores, Lockheed Martin, Raytheon, Northrop Grumman, TRUMPF e IPG Photonics, ostentan una participación combinada de aproximadamente el 65%. Esta significativa concentración conduce a una puntuación de mercado de 6, lo que indica una estructura de mercado moderadamente consolidada. Las asociaciones son cada vez más frecuentes, con los principales actores que obtienen estratégicamente módulos de haz de especialistas en fotónica para mejorar sus capacidades tecnológicas. Un ejemplo notable es la colaboración de Lockheed Martin con Rafael, destinada a coproducir láseres de 300 kW para las fuerzas de EE. UU. Esta asociación subraya la creciente sinergia entre los integradores de sistemas de EE. UU. y los expertos israelíes en haces, reflejando una tendencia de cooperación transfronteriza para aprovechar la experiencia especializada.

Ante una desaceleración en las ventas de cortadoras, los proveedores industriales están pivotando hacia aplicaciones de defensa para sostener el crecimiento y la rentabilidad. El movimiento de TRUMPF en 2024 para restringir los compromisos militares a aplicaciones defensivas, junto con un esfuerzo conjunto con Rohde & Schwarz para desarrollar sistemas de defensa contra drones, subraya este cambio estratégico. Esta realineación destaca el creciente enfoque en abordar las necesidades de defensa emergentes, como las tecnologías contra drones, que se están volviendo críticas en la guerra moderna. Mientras tanto, IPG Photonics está transitando hacia plataformas de diodos de alta potencia, que no solo reducen el tamaño y el costo, sino que también mejoran el atractivo para una gama más amplia de aplicaciones. Estas incluyen la litotricia médica, donde la precisión y la eficiencia son primordiales, y los interceptores navales, que exigen soluciones robustas y compactas para la eficacia operativa.

Los actores chinos, Raycus y Han's Laser, están capturando cuota de mercado en los segmentos de 1-10 kW ofreciendo precios hasta un 30% más bajos que sus contrapartes occidentales. Esta agresiva estrategia de precios les permite competir eficazmente en mercados sensibles al costo, particularmente en regiones donde la asequibilidad es un criterio de compra clave. Los controles de exportación, particularmente bajo ITAR y Wassenaar, limitan a los proveedores de EE. UU. y la UE para acceder a mercados en Asia y Oriente Medio. Estas restricciones crean barreras significativas para las empresas occidentales, empujando ocasionalmente a los clientes hacia alternativas chinas, que logran eludir estas limitaciones. Como resultado, los fabricantes chinos están ganando terreno de manera constante en estas regiones, aprovechando su capacidad para ofrecer precios competitivos y navegar los desafíos regulatorios de manera más efectiva.

Líderes de la Industria de Láseres de Alta Energía

IPG Photonics

TRUMPF Pvt. Ltd.

Coherent, Inc

nLight Inc.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Rafael entregó el primer escudo láser Iron Beam operativo de 100 kW de Israel a las Fuerzas de Defensa de Israel.

- Diciembre de 2024: Coherent aseguró una subvención preliminar de USD 33 millones de la Ley CHIPS para ampliar la capacidad de obleas de fosfuro de indio en Texas.

- Octubre de 2024: Israel firmó un contrato de producción de USD 500 millones para componentes del Iron Beam con Rafael y Elbit.

- Octubre de 2024: IPG Photonics acordó adquirir cleanLASER por USD 75 millones para ingresar en los segmentos verticales de limpieza láser.

Alcance del Informe Global del Mercado de Láseres de Alta Energía

Los láseres de alta energía se utilizan en numerosas industrias, con aplicaciones que abarcan los sectores de defensa, industrial y médico. Correctamente, los láseres militares (láseres con un mayor grado de salida de fotones y coherencia) como los láseres de gas, estado sólido y excímero se utilizan en industrias clave como el procesamiento de materiales y la automoción.

El Informe del Mercado de Láseres de Alta Energía está Segmentado por Aplicación (Corte, Soldadura y Perforación, y Más), Tipo de Láser (Gas, Químico, Excímero, Estado Sólido, y Más), Potencia de Salida (Hasta 10 kW, 11–50 kW, 51–100 kW, y Superior a 100 kW), Plataforma (Terrestre, Naval, Aéreo, y Espacial), Usuario Final (Defensa, Industrial, Aeroespacial, Investigación, Telecomunicaciones, y Más), y Geografía. Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Corte, Soldadura y Perforación |

| Militar y Defensa |

| Comunicaciones |

| Otras Aplicaciones |

| Láseres de Gas |

| Láseres Químicos |

| Láseres Excímeros |

| Láseres de Estado Sólido |

| Láseres de Fibra |

| Láseres de Electrones Libres |

| Otros Tipos de Láser |

| Hasta 10 kW |

| 11–50 kW |

| 51–100 kW |

| Superior a 100 kW |

| Sistemas Terrestres |

| Sistemas Navales |

| Sistemas Aéreos |

| Sistemas Espaciales |

| Defensa |

| Fabricación Industrial |

| Aeroespacial y Aviación |

| Instituciones de Investigación |

| Telecomunicaciones |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Aplicación | Corte, Soldadura y Perforación | ||

| Militar y Defensa | |||

| Comunicaciones | |||

| Otras Aplicaciones | |||

| Por Tipo de Láser | Láseres de Gas | ||

| Láseres Químicos | |||

| Láseres Excímeros | |||

| Láseres de Estado Sólido | |||

| Láseres de Fibra | |||

| Láseres de Electrones Libres | |||

| Otros Tipos de Láser | |||

| Por Potencia de Salida | Hasta 10 kW | ||

| 11–50 kW | |||

| 51–100 kW | |||

| Superior a 100 kW | |||

| Por Plataforma | Sistemas Terrestres | ||

| Sistemas Navales | |||

| Sistemas Aéreos | |||

| Sistemas Espaciales | |||

| Por Usuario Final | Defensa | ||

| Fabricación Industrial | |||

| Aeroespacial y Aviación | |||

| Instituciones de Investigación | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de armas láser de alta energía?

Se prevé que el Mercado de Láseres de Alta Energía se expanda a una CAGR del 6,73% entre 2026-2031, impulsado por los presupuestos de defensa y el despliegue de comunicaciones satelitales.

¿Qué arquitectura láser tiene la mayor participación de ingresos?

Los láseres de fibra lideraron con el 55,71% de los ingresos totales en 2025 debido a su alta eficiencia eléctrica y la combinación de haces escalable.

¿Por qué están atrayendo atención los sistemas superiores a 100 kW?

Una potencia de salida superior a 100 kW permite la intercepción de cohetes y misiles de crucero a distancias cercanas a los 7 km, lo que impulsa una CAGR del 8,69% para este segmento de potencia.

¿Qué región es el comprador de más rápido crecimiento de láseres de alta energía?

Asia-Pacífico avanza a una CAGR del 7,47% a medida que China e India invierten en producción autóctona y despliegue militar.

Última actualización de la página el: