Tamaño y Cuota del Mercado de Equipos de Desinfección Ultravioleta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Desinfección Ultravioleta por Mordor Intelligence

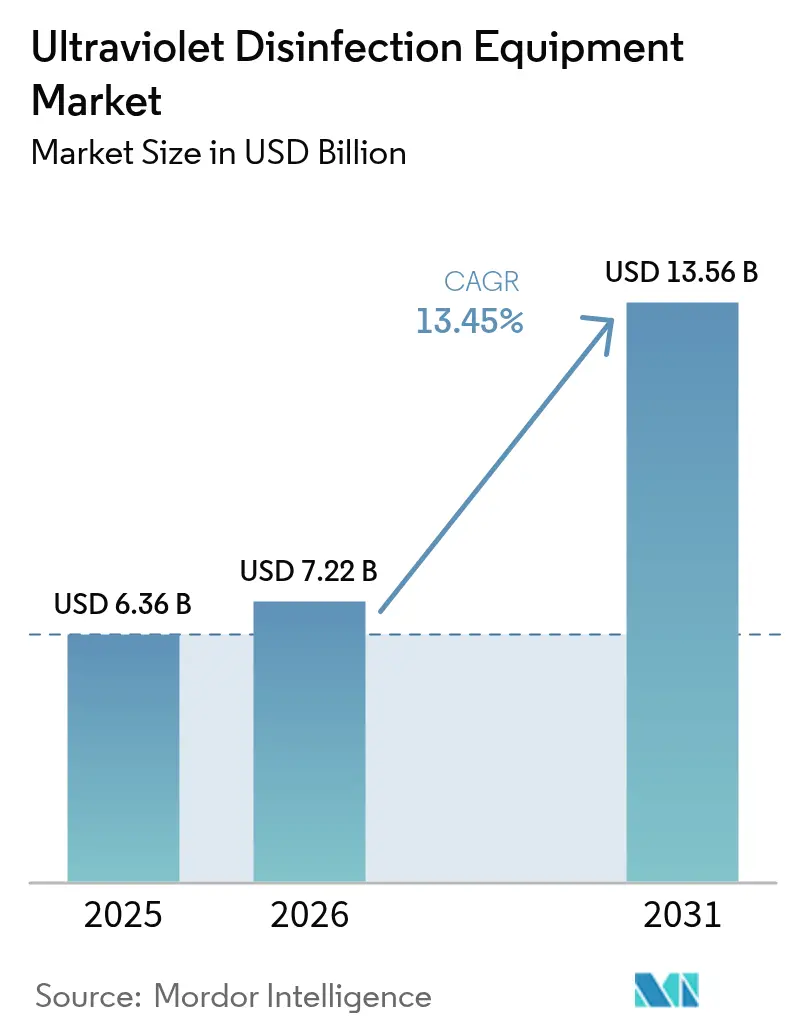

Se espera que el tamaño del mercado de equipos de desinfección ultravioleta crezca de USD 6,36 mil millones en 2025 a USD 7,22 mil millones en 2026 y se prevé que alcance USD 13,56 mil millones en 2031 a una CAGR del 13,45% durante 2026-2031. La creciente preocupación mundial por la desinfección sin productos químicos, el endurecimiento de las normativas sobre PFAS y subproductos de desinfección (DBP), y la rápida reducción de costes de los LED UV-C están reforzando la demanda a largo plazo. La investigación sobre UV-C lejano está ampliando el espacio direccionable de la tecnología, mientras que la integración vertical en la cadena de suministro de semiconductores está emergiendo como una ventaja competitiva decisiva. Mientras tanto, los modelos de ingresos basados en servicios están ganando terreno a medida que las empresas de servicios públicos y los hospitales priorizan los costes de ciclo de vida predecibles. Estos cambios simultáneos apuntan a un conjunto direccionable estructuralmente mayor para el mercado de equipos de desinfección ultravioleta en empresas municipales de servicios públicos, instalaciones sanitarias e inmuebles comerciales.

Conclusiones Clave del Informe

- Por componente, las lámparas UV retuvieron el 57,35% de la cuota del mercado de equipos de desinfección ultravioleta en 2025; los sistemas de LED UV-C presentan el crecimiento más rápido con una CAGR del 17,65% hasta 2031.

- Por potencia nominal, las unidades de potencia media (10-999 kW) lideraron con una cuota de ingresos del 48,20% en 2025, mientras que las unidades de baja potencia (<10 kW) se están expandiendo a una CAGR del 12,35% hasta 2031.

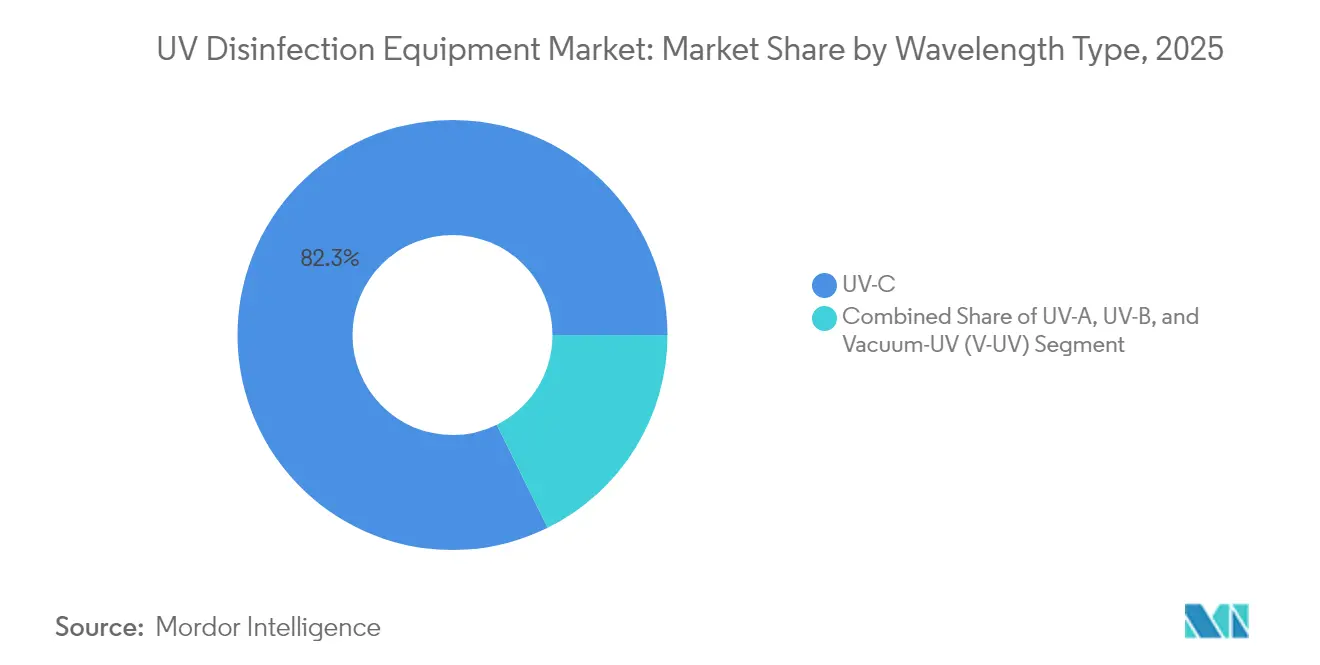

- Por longitud de onda, UV-C mantuvo una cuota del 82,30% del tamaño del mercado de equipos de desinfección ultravioleta en 2025; se prevé que las soluciones de UV de vacío se comporten a una tasa compuesta del 18,55% hasta 2031.

- Por movilidad, las instalaciones fijas representaron el 65,10% de los ingresos de 2025, mientras que las torres portátiles registran la CAGR más alta del 15,05% hasta 2031.

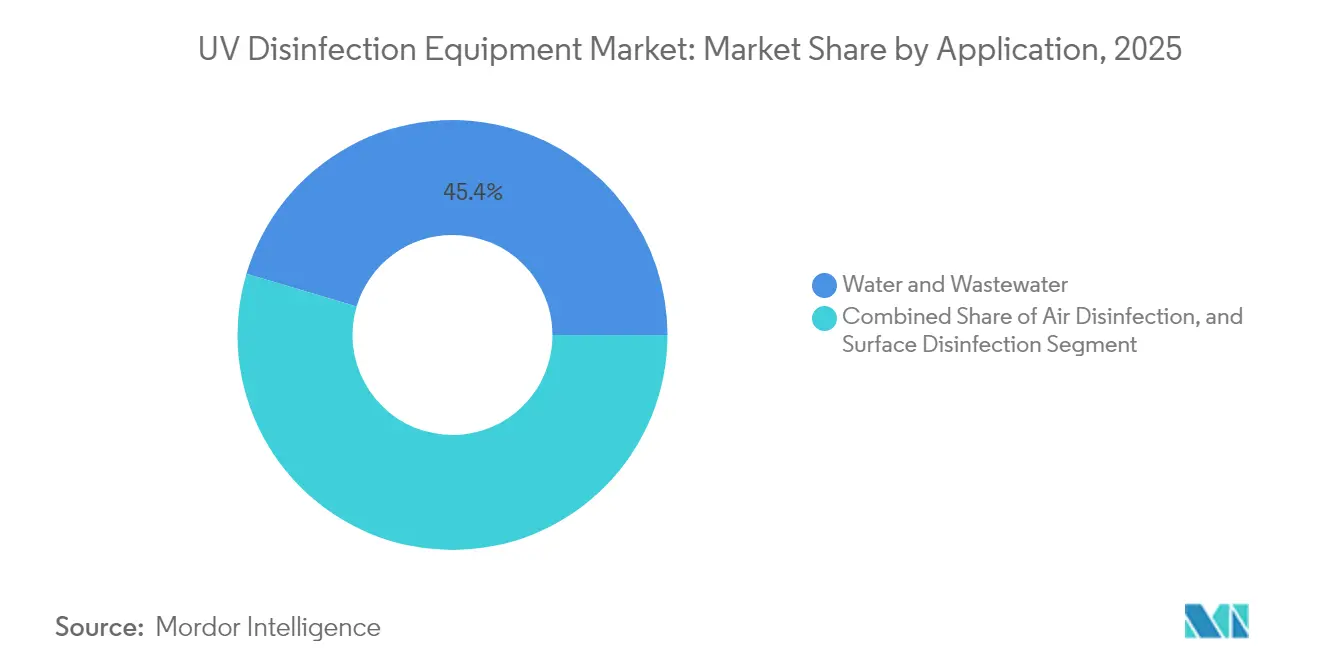

- Por aplicación, las soluciones de agua y aguas residuales representaron el 45,40% del mercado de equipos de desinfección ultravioleta en 2025; los sistemas de desinfección del aire están preparados para una CAGR del 13,7%.

- Por usuario final, las empresas municipales de servicios públicos generaron el 37,40% de los ingresos de 2025; las instituciones sanitarias son las de mayor crecimiento con una CAGR del 12,05% durante 2026-2031.

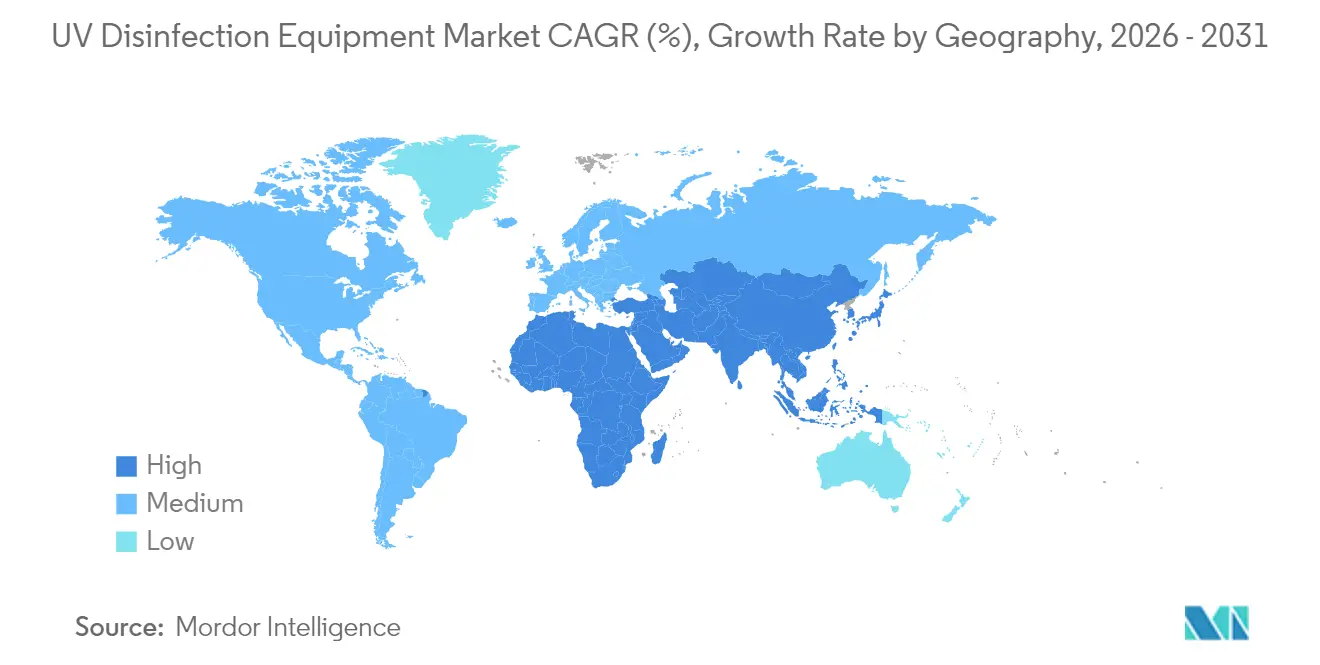

- Por geografía, Asia Pacífico representó una cuota del 33,60% del mercado de equipos de desinfección ultravioleta en 2025, y está previsto que se expanda a una CAGR del 10,95% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Desinfección Ultravioleta

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre PFAS y DBP en agua municipal | +4.8% | América del Norte y la UE | Medio plazo (2-4 años) |

| Retrofits de LED UV-C en sistemas HVAC comerciales | +3.4% | América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de cero productos químicos en alimentos y bebidas | +2.7% | Global | Medio plazo (2-4 años) |

| Proyectos de reutilización del agua en las economías del CCG | +2.1% | Oriente Medio | Largo plazo (≥ 4 años) |

| Gasto en control de infecciones en Europa Occidental | +1.4% | Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas sobre PFAS y DBP que aceleran la adopción de UV en el agua potable municipal

Los nuevos límites de PFAS finalizados por la Agencia de Protección Ambiental de Estados Unidos y las medidas paralelas europeas están obligando a las empresas de servicios públicos a buscar procesos de oxidación avanzada que no incrementen los residuos químicos. Los trenes de proceso de oxidación avanzada (AOP) basados en UV ofrecen hasta el 99% de eliminación de PFAS y suprimen simultáneamente la demanda de cloro, reduciendo la formación de trihalometanos en un 37% en la Planta de Tratamiento de Agua Sweeney. Estos beneficios de doble cumplimiento normativo, junto con la caída de los precios de los LED, están ampliando las cadenas de adquisición.

Rápida Adopción de Módulos de Retrofit de LED UV-C en Sistemas HVAC Comerciales

Las estrategias de ventilación controlada por demanda ahora combinan LED UV-C de encendido instantáneo con sistemas de edificios inteligentes. Las ganancias de eficiencia en serpentines del 10-20%, los períodos de amortización documentados inferiores a 24 meses y las reducciones del 90% en patógenos aerotransportados están impulsando la adopción en Estados Unidos y Japón.[1]Hydronics Hub, "Monitoreo de la Desinfección UV-C para la Eficiencia/Ahorro de Energía en HVAC," hydronicshub.comLos propietarios de edificios valoran los bajos costes de ciclo de vida y el mantenimiento más sencillo en comparación con las lámparas de mercurio.

Crecientes Mandatos de Cero Productos Químicos por Parte de las Principales Empresas de Alimentos y Bebidas

Los procesadores de alimentos globales que apuntan a operaciones libres de residuos antes de 2028 están implementando UV-C para el tratamiento de superficies, aire y agua de proceso. Se registraron reducciones de tres unidades logarítmicas en patógenos y extensiones de vida útil de dos días en líneas de alimentos listos para consumir sin humedad ni productos químicos que favorezcan el recrecimiento microbiano.[2]Patras A. et al., "Inactivación UV-C de Microorganismos en Gotículas sobre Superficies en Contacto con Alimentos," Frontiers in Food Science and Technology, frontiersin.orgEste impulsor añade demanda directa de equipos y oportunidades recurrentes de servicio.

Aumento del Gasto en Control de Infecciones Hospitalarias en Europa Occidental

Los hospitales de Europa Occidental se enfrentan a presiones derivadas de la resistencia a los antibióticos y a limitaciones de personal. Los dispositivos UV-C para habitaciones reducen las infecciones asociadas a la atención sanitaria hasta en un 30% y reducen la mano de obra de limpieza, generando ahorros anuales de aproximadamente EUR 605 por cama. Los marcos de adquisición ahora incluyen UV como estándar para las salas de aislamiento, impulsando ciclos constantes de reposición de equipos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste USD/mW de los LED UV Profundo vs. Lámparas de Mercurio de Baja Presión | -2.7% | Global | Medio plazo (2-4 años) |

| Desafíos de Sombras y Turbidez en Aguas Residuales Industriales | -2.1% | Global, con mayor impacto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de la Eliminación Progresiva Impulsada por el Convenio de Minamata para el Parque Heredado de Lámparas de Mercurio (Hg) | -1.8% | Global | Medio plazo (2-4 años) |

| Normas de Certificación Fragmentadas en la ASEAN | -1.2% | Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste USD/mW de los LED UV Profundo vs. Lámparas de Mercurio de Baja Presión

La eficiencia de conversión eléctrico-óptica promedio de los LED UV profundo es inferior a la de las fuentes de mercurio, lo que incrementa los desembolsos de capital para instalaciones de alto caudal. El diferencial supera el 300% en algunos proyectos municipales, retrasando el despliegue a gran escala de LED. Las ganancias anuales de eficiencia cercanas al 20% y el endurecimiento de las restricciones sobre el mercurio están reduciendo la brecha, aunque la paridad económica es poco probable antes de 2027, lo que limita el mercado de equipos de desinfección ultravioleta en los segmentos sensibles al coste.

Desafíos de Sombras y Turbidez en Aguas Residuales Industriales

Los sólidos en suspensión elevados y el color frecuentemente protegen a los microorganismos de la exposición UV, reduciendo las tasas de inactivación logarítmica entre un 30-50% en corrientes industriales en comparación con el agua municipal.[4]Sun W. et al., "Aplicación de la Tecnología Ultravioleta en el Suministro de Agua Urbana y el Tratamiento de Aguas Residuales en China," Water Research X, doi.orgLos extensos pretratamientos o reactores sobredimensionados elevan los costes, limitando la adopción en los sectores textil y petroquímico, donde las condiciones fluctúan ampliamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los LED UV-C Disrumpiendo el Dominio Tradicional de las Lámparas

El tamaño del mercado de equipos de desinfección ultravioleta para componentes se situó en USD 4,19 mil millones en 2025, con las lámparas UV asegurando el 57,35% de los ingresos. Sin embargo, los sistemas de estado sólido de LED UV-C están creciendo a una tasa compuesta del 17,65% y erosionando el dominio de las lámparas al eliminar el mercurio, acortar el tiempo de calentamiento e integrarse sin problemas con controles habilitados para IoT. La cuota del mercado de equipos de desinfección ultravioleta de las unidades LED está en camino de superar el 25% en 2031 a medida que mejoran las curvas de costes. Los sensores auxiliares están ganando en importancia, proporcionando verificación de irradiancia en tiempo real que satisface las crecientes exigencias de trazabilidad de auditorías. Las cámaras de reactor ahora aprovechan la hidráulica optimizada y los recubrimientos de cuarzo avanzados para mitigar las sombras, mientras que los balastos inteligentes permiten el mantenimiento predictivo que reduce los costes de ciclo de vida en un 25%.

Complementando estos cambios, los proveedores con integración vertical agrupan motores LED, controladores y software de monitoreo en paquetes de un único fabricante de equipos originales (OEM), facilitando la adquisición a las empresas de servicios públicos más pequeñas. Las asignaciones de capital también están pasando de equipos iniciales a acuerdos de servicio plurianuales que combinan la renovación de hardware, la calibración de sensores y el análisis bajo una única tarifa. Esto favorece a los fabricantes con redes de servicio de campo y plataformas de soporte en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Potencia Nominal: Los Sistemas de Baja Potencia Ganan Impulso

Los conjuntos de potencia media (10-999 kW) generaron la mayor parte de las instalaciones en 2024, pero los sistemas de baja potencia por debajo de 10 kW se están expandiendo rápidamente en residencias, clínicas dentales y dispositivos de uso en el punto de consumo. Los LED de encendido instantáneo se adaptan a los ciclos de trabajo intermitentes, reduciendo el consumo de energía y las implementaciones de desinfección habitación por habitación. Mientras tanto, los reactores de alta potencia por encima de 1 MW siguen siendo indispensables para las megainstalaciones, pero se enfrentan a perspectivas limitadas de nuevas obras en los mercados de la OCDE saturados. En las economías en desarrollo, el crecimiento urbano sigue apoyando una demanda constante de potencia media, aunque los proyectos piloto de tratamiento descentralizado están comenzando a desviar el capital incremental hacia nodos de baja potencia agrupados.

Las hojas de ruta tecnológicas revelan que los chips LED de próxima generación pueden alcanzar 180 mW de potencia óptica a un coste reducido, lo que permite a los fabricantes reconfigurar matrices más pequeñas en formatos de cartucho flexibles. Dichos cartuchos simplifican el reemplazo en campo y reducen drásticamente el tiempo de inactividad, una propuesta atractiva para las cadenas de hostelería y los pequeños hospitales. Como resultado, se espera que los modelos de servicio que cobran por hora de operación en lugar de por unidad aceleren la penetración de las unidades de baja potencia durante 2026-2031.

Por Tipo de Longitud de Onda: El UV de Vacío Emerge como Tecnología Disruptiva

Las longitudes de onda UV-C sustentan actualmente el 82,30% de los ingresos debido a décadas de datos de rendimiento empírico y tablas validadas de crédito logarítmico establecidas. Sin embargo, los sistemas de UV de vacío, que emiten por debajo de 200 nm, exhiben una oxidación superior de los orgánicos recalcitrantes y registran la CAGR más rápida del 18,55%. Los estudios académicos muestran una degradación mejorada de los microcontaminantes, lo que anima a las empresas de servicios públicos de Japón y Alemania a pilotar reactores combinados UV-C + UV de vacío (V-UV) para el control integrado de patógenos y productos químicos. Los dispositivos de UV-C lejano (200-230 nm) añaden otra frontera al inactivar virus en espacios ocupados sin dañar el tejido humano; los ensayos controlados registran una reducción del 98,4% en patógenos aerotransportados.

Los fabricantes están rediseñando las geometrías de los reactores para aprovechar la exposición de múltiples pasos y minimizar la producción de ozono. Mientras tanto, los productos de nicho UV-A y UV-B continúan sirviendo a las líneas de fotocatálisis y curado donde la desinfección es secundaria. Este conjunto de herramientas de longitud de onda diversificado fortalece el mercado de equipos de desinfección ultravioleta, permitiendo a los proveedores hacer coincidir contaminantes específicos y puntos finales regulatorios en una plataforma modular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Movilidad: Los Sistemas Portátiles Responden a las Demandas de Flexibilidad

Los reactores fijos integrados en tuberías, depósitos y unidades de tratamiento de aire representaron el 65,10% de los ingresos de 2025, reflejando la base instalada en plantas municipales e industriales. Sin embargo, las torres portátiles, los robots y los sistemas de carrito disfrutan de una CAGR del 15,05% a medida que hospitales, aerolíneas y lugares de celebración de eventos los despliegan para tratamientos puntuales. Los sensores de retroalimentación instantánea muestran a los usuarios la dosis administrada, generando confianza y apoyando la documentación de cumplimiento normativo. El tamaño del mercado de equipos de desinfección ultravioleta para unidades móviles alcanzó USD 1,28 mil millones en 2025 y está preparado para duplicarse en 2031.

Los retrofits de conductos ofrecen una vía híbrida al montar matrices UV en los plenum de HVAC existentes sin necesidad de grandes demoliciones. Las cadenas minoristas han comenzado a especificar retrofits en los contratos de arrendamiento para estandarizar la calidad del aire interior en sus carteras de inmuebles. Los investigadores de robótica están explorando la navegación autónoma y el mapeo en tiempo real para extender la cobertura UV a espacios congestionados, en línea con las tendencias de escasez de mano de obra y los mandatos de control de infecciones.

Por Aplicación: La Desinfección del Aire Experimenta un Rápido Crecimiento

El tratamiento de agua y aguas residuales se mantuvo como la aplicación principal, captando el 45,40% de la facturación de 2025. Las obligaciones regulatorias persistentes para la eliminación de criptosporidio y el cumplimiento de las normativas sobre PFAS hacen que UV sea indispensable. No obstante, las unidades de desinfección del aire están escalando más rápidamente con una CAGR del 13,7%, impulsadas por los programas de bienestar laboral, las subvenciones para la calidad del aire en escuelas y las mejoras en el transporte masivo. Las matrices de LED UV-C integradas en los conductos de suministro reducen el recuento de patógenos sin añadir caída de presión, un diferenciador crítico en los retrofits con limitaciones energéticas.

Los equipos de desinfección de superficies están ganando prominencia en el montaje de componentes electrónicos, donde los residuos químicos pueden dañar componentes sensibles. Los procesadores de alimentos emplean túneles UV montados en cintas transportadoras para extender la vida útil y limitar el riesgo de retirada de productos. Los casos de uso de agua de proceso industrial siguen siendo sólidos en los sectores farmacéutico y microelectrónico, que requieren agua ultrapura libre de biopelículas. En conjunto, las sinergias entre aplicaciones refuerzan a los proveedores de plataformas que pueden ofrecer paneles de control unificados y piezas de repuesto estandarizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Instituciones Sanitarias Lideran la Adopción

Las empresas municipales de servicios públicos representaron el 37,40% del gasto en 2025, reflejando los grandes activos fijos y los impulsores regulatorios. Los hospitales, clínicas e instalaciones de atención a largo plazo registran una CAGR del 12,05% a medida que aumentan los presupuestos de control de infecciones. Los estudios revisados por pares que miden una reducción del 30% en infecciones asociadas a la atención sanitaria (IAAs) y una rápida amortización dinamizan las cadenas de adquisición. Los fabricantes industriales adoptan UV para apoyar los objetivos de cero productos químicos, mientras que los propietarios de oficinas comerciales integran UV en las certificaciones de bienestar para atraer inquilinos. Los nichos residencial y de acuicultura, aunque más pequeños, se benefician de los módulos LED compactos que simplifican la instalación y el monitoreo.

Los hospitales están integrando UV tanto en robots de desinfección de habitaciones como en sistemas de agua en línea que abastecen a máquinas de hielo y dispositivos de endoscopia. Las aseguradoras en Europa ahora acreditan el despliegue de UV en el cálculo de primas, proporcionando un incentivo financiero indirecto. Mientras tanto, los criaderos de peces informan de mayores tasas de supervivencia cuando se usa UV para controlar los patógenos transmitidos por el agua, un segmento de extensión prometedor.

Análisis Geográfico

Asia Pacífico comandó una cuota de ingresos del 33,60% en 2025, la más alta entre todas las regiones, y se proyecta que crezca a una CAGR del 10,95% hasta 2031. El 14.º Plan Quinquenal de China enfatiza las inversiones en UV en municipios de segundo nivel, y el liderazgo de Japón en semiconductores UV profundo comprime los costes regionales de LED. India y Australia, que enfrentan escasez crónica de agua, están ampliando los proyectos de reutilización de agua potable que incorporan UV como barrera de desinfección primaria. Las naciones del Sudeste Asiático, lideradas por Indonesia y Vietnam, están expandiendo las exportaciones de productos del mar, impulsando la demanda de UV para la acuicultura. En conjunto, estos factores refuerzan una amplia base de instalaciones y estimulan los clústeres de fabricación local, asegurando que el mercado de equipos de desinfección ultravioleta mantenga el impulso regional.

América del Norte sigue siendo un escenario tecnológicamente avanzado con una demanda constante de reemplazo. La norma de PFAS de la Agencia de Protección Ambiental de Estados Unidos es un catalizador crítico que impulsa a las empresas de servicios públicos hacia las combinaciones UV-AOP. Los hospitales de Estados Unidos documentan reducciones del 30% en infecciones asociadas a la atención sanitaria tras el despliegue de UV, respaldando la adquisición incremental. Los promotores inmobiliarios de oficinas incluyen especificaciones de HVAC preparadas para UV para cumplir con las normas WELL y LEED. La armonización regulatoria de Canadá con los límites de PFAS de EE. UU. estimulará aún más las ventas de equipos transfronterizos. Las subvenciones de infraestructura en curso canalizan el gasto público hacia municipios de tamaño medio, sosteniendo los pedidos de reactores de potencia media.

Europa muestra una penetración madura pero continúa innovando. La revisión de la Directiva de Agua Potable de la UE introduce el monitoreo de contaminantes emergentes, impulsando a las empresas de servicios públicos a adoptar trenes de múltiples barreras con UV. Los estados mediterráneos con escasez de agua invierten en plantas de reutilización, mientras que Escandinavia pilota sistemas de UV-C lejano en el transporte público. Los hospitales de Europa Occidental asignan presupuestos más grandes para el control de infecciones, y el sector industrial de Alemania aprovecha el UV para alinearse con estrictas normas de química verde. Oriente Medio y África, aunque más pequeños, superan en tasas de crecimiento debido a los programas de diversificación del CCG que integran UV en activos de desalinización y enfriamiento urbano.

Panorama Competitivo

El mercado de equipos de desinfección ultravioleta comprende conglomerados diversificados de tecnología del agua e innovadores especializados en LED. Los cinco principales proveedores poseen colectivamente aproximadamente el 45% de los ingresos globales, lo que apunta a una concentración moderada. Los giros estratégicos hacia modelos centrados en el servicio son evidentes a medida que las empresas de servicios públicos y los hospitales solicitan garantías de rendimiento y paneles de monitoreo remoto. La adquisición de Evoqua Water Technologies por parte de Xylem en 2024 amplió su cartera de UV en los segmentos municipal e industrial, aprovechando oportunidades de venta cruzada. La plataforma registrada Sentinel de De Nora integra balastos electrónicos que reducen el consumo de energía, y la empresa reporta un margen de EBITDA del 18,8% en su segmento de agua.

Las empresas entrantes enfocadas en LED como AquiSense y Silanna UV aprovechan el aumento de las restricciones sobre el mercurio y el conocimiento en semiconductores para competir con los incumbentes de lámparas en costes de mantenimiento. AquiSense obtuvo una ronda de financiación Serie A para expandir sus productos de espectro completo. Los fabricantes de LED con integración vertical reducen el riesgo de suministro de chips y comprimen los tiempos de entrega, atrayendo asociaciones de OEM. Los pioneros del UV-C lejano como Uviquity están cortejando a los integradores de HVAC para llevar la desinfección continua del aire a espacios de alta ocupación.

Los temas de innovación ahora se centran en mejorar la eficiencia de conversión eléctrico-óptica, integrar la inteligencia artificial (IA) para el control de dosis y combinar UV con unidades de membrana o electrodiálisis para la eliminación de múltiples contaminantes. Las asociaciones entre fabricantes de equipos y empresas emergentes de análisis en la nube tienen como objetivo ofrecer paneles de mantenimiento predictivo e informes regulatorios, asegurando así ingresos de tipo anualidad. Se espera que los proveedores que combinen hardware con servicios de datos capturen una cuota desproporcionada del crecimiento durante el período de previsión.

Líderes de la Industria de Equipos de Desinfección Ultravioleta

Xylem Inc.

Trojan Technologies

Halma PLC

Severn Trent Services

Nichia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: AquiSense Inc. cerró una ronda de financiación Serie A para expandir su línea de productos de LED UV-C de espectro completo

- Mayo 2025: Uviquity emergió del sigilo con USD 6,6 millones en financiación semilla para comercializar emisores semiconductores de UV-C lejano

- Abril 2025: De Nora reportó ingresos del segmento de agua del primer semestre de 2024 de EUR 400,3 millones, señalando fuertes ventas de sistemas de desinfección UV

- Marzo 2025: Blueprint Biosecurity publicó evidencia de UV-C lejano que muestra una reducción del 98,4% en patógenos aerotransportados

- Febrero 2025: Germitec recibió la autorización FDA De Novo para Chronos, un sistema de desinfección de sondas UV-C de 90 segundos

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de desinfección ultravioleta como todos los sistemas de nueva fabricación que canalizan luz UV-C germicida o luz UV de vacío (100-254 nm) a través de cámaras, conductos o torres portátiles diseñados para inactivar microorganismos en el agua, el aire y las superficies duras. Incluye reactores acabados, lámparas UV o LED suministradas con carcasas, fundas de cuarzo, unidades de alimentación/control y sensores integrados vendidos a servicios públicos municipales, instalaciones sanitarias, edificios comerciales, plantas industriales y residencias durante 2024-2030.

Exclusión del ámbito de aplicación: Los consumibles como lámparas de repuesto, juntas y servicios de mantenimiento están excluidos del cálculo de ingresos.

Segmentación

- Por Componente

- Lámparas UV

- Mangas de Cuarzo

- Cámaras de Reactor

- Balastos y Unidades de Control

- Sensores Auxiliares

- Por Potencia Nominal

- Baja Potencia (Menos de 10 kW)

- Potencia Media (10-999 kW)

- Alta Potencia (1 MW y Superior)

- Por Tipo de Longitud de Onda

- UV-A

- UV-B

- UV-C

- UV de Vacío (V-UV)

- Por Movilidad

- Sistemas Fijos

- Torres Portátiles/Móviles

- Retrofits de Conductos

- Por Aplicación

- Agua y Aguas Residuales

- Plantas de Agua Potable

- Agua de Proceso Industrial

- Aguas Residuales Municipales

- Desinfección del Aire

- Habitaciones Hospitalarias y Quirófanos

- HVAC Comercial y Unidades Manejadoras de Aire (UMA)

- Transporte (Aeronaves, Ferrocarril)

- Desinfección de Superficies

- Líneas de Procesamiento de Alimentos y Bebidas

- Salas Limpias Farmacéuticas

- Montaje de Componentes Electrónicos de Consumo

- Agua y Aguas Residuales

- Por Usuario Final

- Empresas Municipales de Servicios Públicos

- Residencial

- Instalaciones Comerciales

- Manufactura Industrial

- Instituciones Sanitarias

- Acuicultura y Sector Marino

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con ingenieros de sistemas UV, supervisores municipales de aguas, responsables de control de infecciones de hospitales y fabricantes de componentes de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios medios de venta vigentes, el ritmo de conversión de lámparas a LED y los ciclos de sustitución habituales, lo que nos permitió afinar las hipótesis de volumen y cuestionar las estimaciones secundarias.

Investigación documental

Revisamos conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, la Agencia de Protección del Medio Ambiente de Estados Unidos, el Centro Europeo para la Prevención de Enfermedades y los códigos de envío COMTRADE de la ONU para aparatos UV. Los textos normativos (ISO 22201, NSF/ANSI 55) y los informes de asociaciones comerciales de la International Ultraviolet Association enriquecieron nuestra comprensión de los umbrales de eficacia y las tendencias de la base instalada. Los informes 10-K de las empresas, los informes para inversores y los artículos de prensa acreditados complementaron las pruebas, mientras que los datos financieros de D&B Hoovers y el filtrado de noticias a través de Dow Jones Factiva ayudaron a calibrar los ingresos de los proveedores. Esta lista es ilustrativa; se consultaron muchas otras fuentes secundarias para contextualizar, cotejar y validar los datos numéricos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente, basada en el aumento de la capacidad mundial de desinfección de aguas municipales e industriales, proporciona el conjunto de la demanda inicial, que se corrobora con análisis ascendentes de proveedores y comprobaciones de canales. Variables clave como la inversión municipal en tratamiento avanzado del agua, la ampliación del número de camas hospitalarias, el índice de penetración de los LED UV-C, el ASP medio de las lámparas de media presión y las normas regionales sobre agua potable se incorporan a una regresión multivariante que explica la adquisición anual de equipos. Las previsiones hasta 2030 aplican un suavizado exponencial a estos factores y un análisis de escenarios sobre la velocidad de adopción de la normativa; las lagunas en los datos ascendentes se cubren con ratios de penetración modelizados y validados por opiniones de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión interna en los que los analistas los comparan con las estadísticas de importación, los recuentos de instalaciones y los valores de referencia. Cualquier anomalía por encima de una tolerancia predefinida provoca un nuevo contacto con las fuentes. Los informes se renuevan cada año y se publican actualizaciones provisionales cuando acontecimientos importantes, como la prohibición de desechar las lámparas de mercurio, modifican los fundamentos del mercado.

Por qué los equipos de desinfección ultravioleta de Mordor inspiran confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, escalas de precios y cadencias de actualización.

Entre los factores clave de las diferencias se incluyen si se contabilizan las torres portátiles o los kits de retroadaptación, la rapidez con la que los LED UV-C desplazan a las lámparas de mercurio, las fechas de conversión de divisas y la frecuencia con la que se revisan los conjuntos de datos. Al definir claramente el ámbito de aplicación, utilizar ASP de 2025 y actualizar las variables anualmente, Mordor ofrece una cifra equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 6.360 MILLONES DE DÓLARES | Inteligencia de Mordor | |

| 3.870 MILLONES DE DÓLARES | Consultoría global A | Excluye las unidades portátiles/móviles y se basa en la encuesta de proveedores de 2022 sin actualizar |

| 4.350 MILLONES DE DÓLARES | Diario profesional B | Utiliza hipótesis más bajas de ASP y omite el aumento de la adopción de LED UV-C |

| 6.060 MILLONES DE DÓLARES | Asociación sectorial C | Incluye consumibles y kits de reacondicionamiento, lo que infla los totales. |

La comparación muestra que las cifras cambian cuando varían el alcance, las bases de precios y la cobertura de componentes. Al seleccionar límites claros y actualizar los datos cada año, Mordor Intelligence ofrece una base de referencia transparente y reproducible que se sitúa en el punto medio creíble entre las opiniones conservadoras y las exageradas.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de equipos de desinfección ultravioleta?

Se prevé que el mercado crezca a una CAGR del 13,45%, escalando de USD 6,36 mil millones en 2025 a USD 7,22 mil millones en 2026 y USD 13,56 mil millones en 2031.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los sistemas de LED UV-C exhiben el mayor crecimiento, avanzando a una CAGR del 17,65% debido a su funcionamiento sin mercurio y la reducción de los costes de semiconductores.

¿Cómo influyen las nuevas regulaciones sobre PFAS en la demanda de equipos?

Los estrictos límites de PFAS están impulsando a las empresas de servicios públicos hacia procesos de oxidación avanzada basados en UV capaces de una eliminación del 99% de PFAS y una menor formación de DBP, acelerando las cadenas de inversión municipal.

¿Por qué los hospitales están invirtiendo fuertemente en sistemas UV?

Los estudios revisados por pares muestran que los dispositivos UV-C pueden reducir las infecciones asociadas a la atención sanitaria hasta en un 30% y ahorrar aproximadamente EUR 605 por cama cada año, lo que los hace financieramente atractivos.

¿Qué papel desempeña el UV-C lejano en la expansión futura del mercado?

Las longitudes de onda de UV-C lejano (200-230 nm) pueden desinfectar espacios ocupados de forma segura, con ensayos que demuestran una reducción del 98,4% en patógenos aerotransportados, abriendo nuevas oportunidades en el transporte y los edificios comerciales.

¿Qué región contribuirá con los mayores ingresos incrementales en 2031?

Se proyecta que Asia Pacífico añadirá los mayores ingresos absolutos, respaldada por las mejoras en infraestructura de agua urbana, el liderazgo en la fabricación de semiconductores y el aumento de las inversiones en reutilización del agua.

Última actualización de la página el: