Tamaño y Participación del Mercado de Láser de Emisión de Superficie de Cavidad Vertical

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

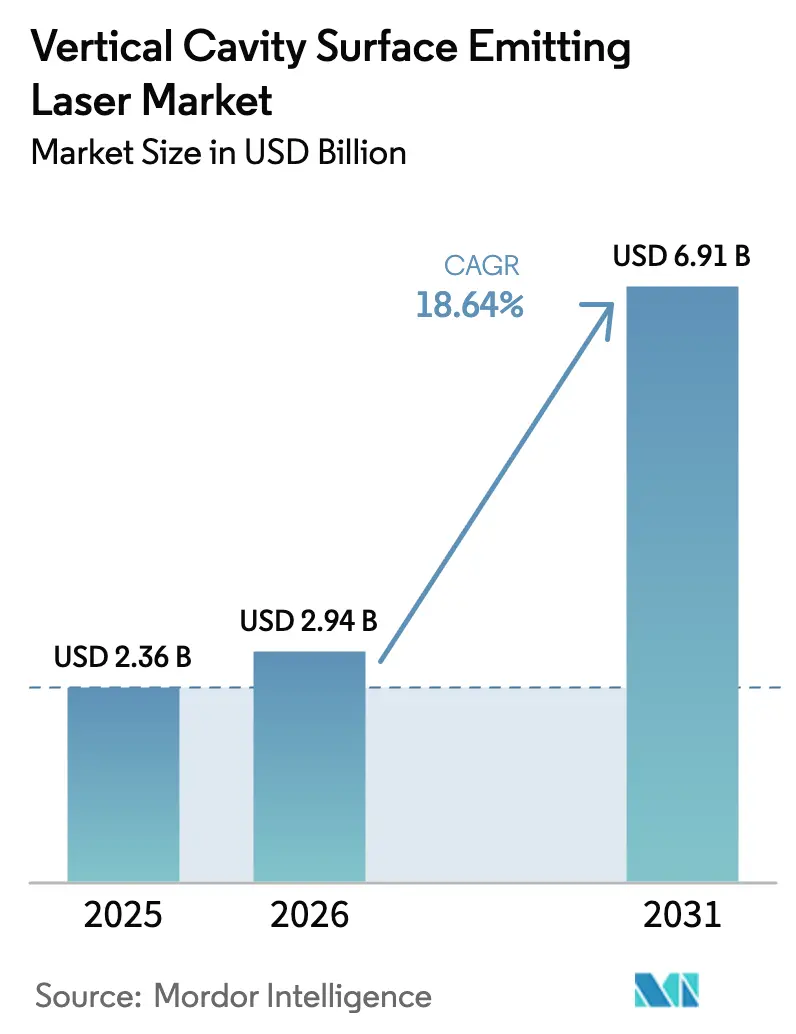

| Tamaño del Mercado (2026) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.64% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser de Emisión de Superficie de Cavidad Vertical por Mordor Intelligence

El tamaño del mercado de láser de emisión de superficie de cavidad vertical fue de USD 2,94 mil millones en 2026 y se proyecta que alcance USD 6,91 mil millones en 2031, creciendo a una CAGR del 18,64%. La demanda está migrando desde la detección 3D heredada hacia interconexiones ópticas de 200 gigabits por canal dentro de centros de datos de hiperescala optimizados para inteligencia artificial, así como hacia matrices de múltiples uniones que impulsan el LiDAR de estado sólido para la autonomía de Nivel 3. Los mandatos de infraestructura de inteligencia artificial soberana en América del Norte y Europa favorecen los enlaces VCSEL sobre la fotónica de silicio de alto consumo energético para distancias inferiores a 300 metros, mientras que los fabricantes de equipos originales del sector automotriz integran matrices con un consumo de energía que oscila entre 70 vatios y 400 vatios para cumplir con las normativas de advertencia de colisión frontal. Los proveedores de obleas epitaxiales están reasignando la capacidad de los hornos del arseniuro de galio al fosfuro de indio, incluso cuando las limitaciones de rendimiento restringen el suministro a corto plazo de longitudes de onda largas. Los dispositivos de infrarrojo de onda corta están ganando terreno debido a ventanas de seguridad ocular más amplias, y los prototipos de nitruro de galio sobre silicio prometen avances en costos de luz visible que podrían desbloquear aplicaciones de realidad aumentada y diagnóstico médico.

Conclusiones Clave del Informe

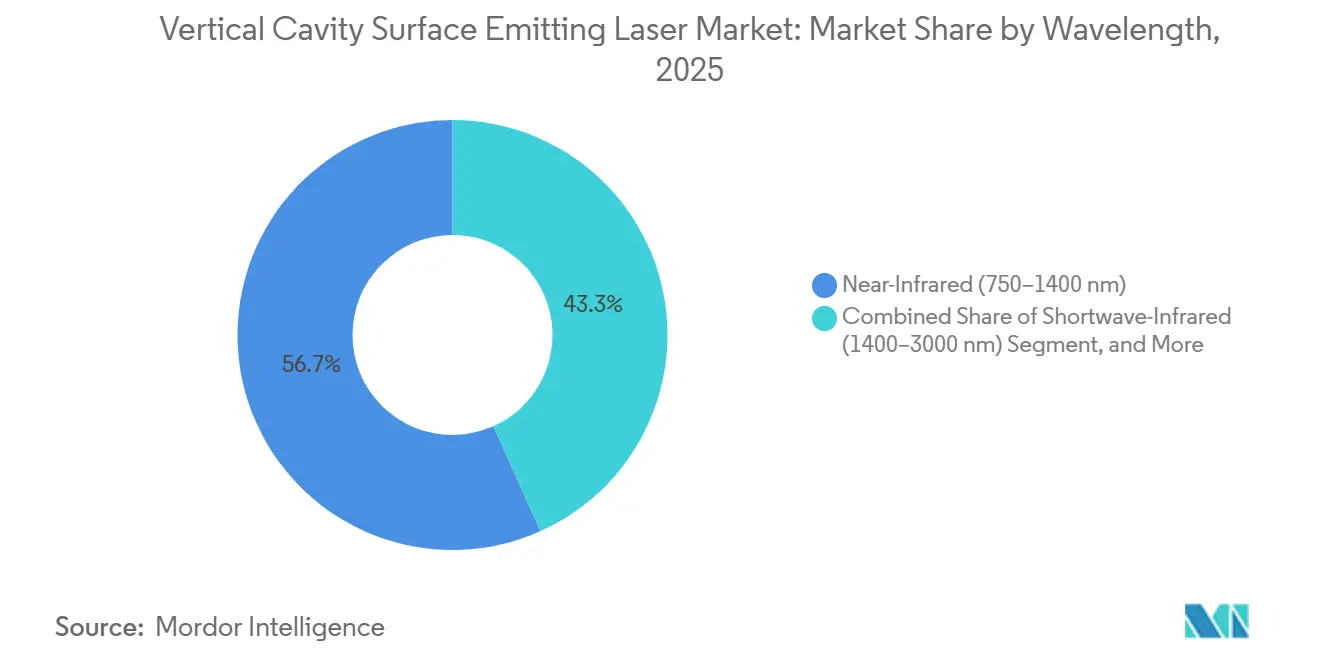

- Por longitud de onda, los dispositivos de infrarrojo cercano mantuvieron una participación de ingresos del 56,72% en 2025; se prevé que el infrarrojo de onda corta se expanda a una CAGR del 19,37% hasta 2031.

- Por tamaño de die, los formatos de 0,06-0,4 mm² representaron el 39,14% de la participación del mercado de láser de emisión de superficie de cavidad vertical en 2025, mientras que se proyecta que los dies de 1,0-7,5 mm² crezcan a una CAGR del 19,61% hasta 2031.

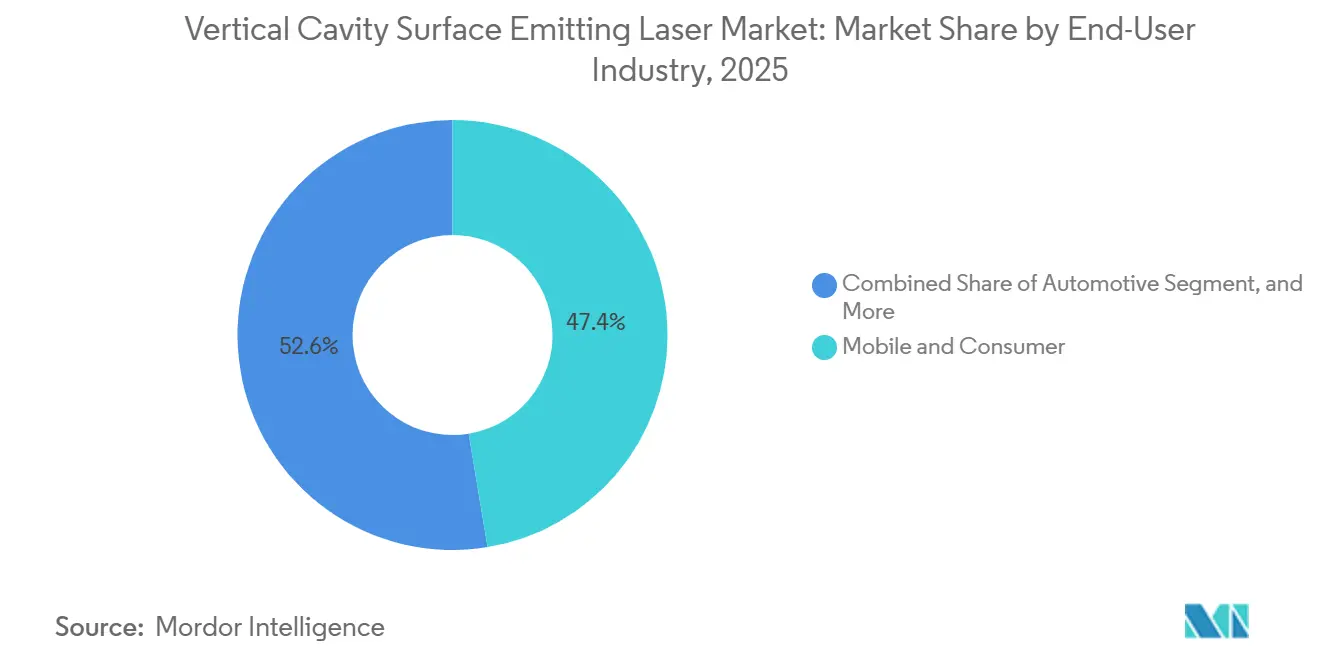

- Por industria de usuario final, los dispositivos móviles y la electrónica de consumo lideraron con una participación de ingresos del 47,39% en 2025; se espera que el sector automotriz registre la CAGR más rápida del 19,89% hasta 2031.

- Por aplicación, los transceptores de datacom representaron el 42,62% del tamaño del mercado de láser de emisión de superficie de cavidad vertical en 2025, y el LiDAR ADAS avanza a una CAGR del 20,56% hasta 2031.

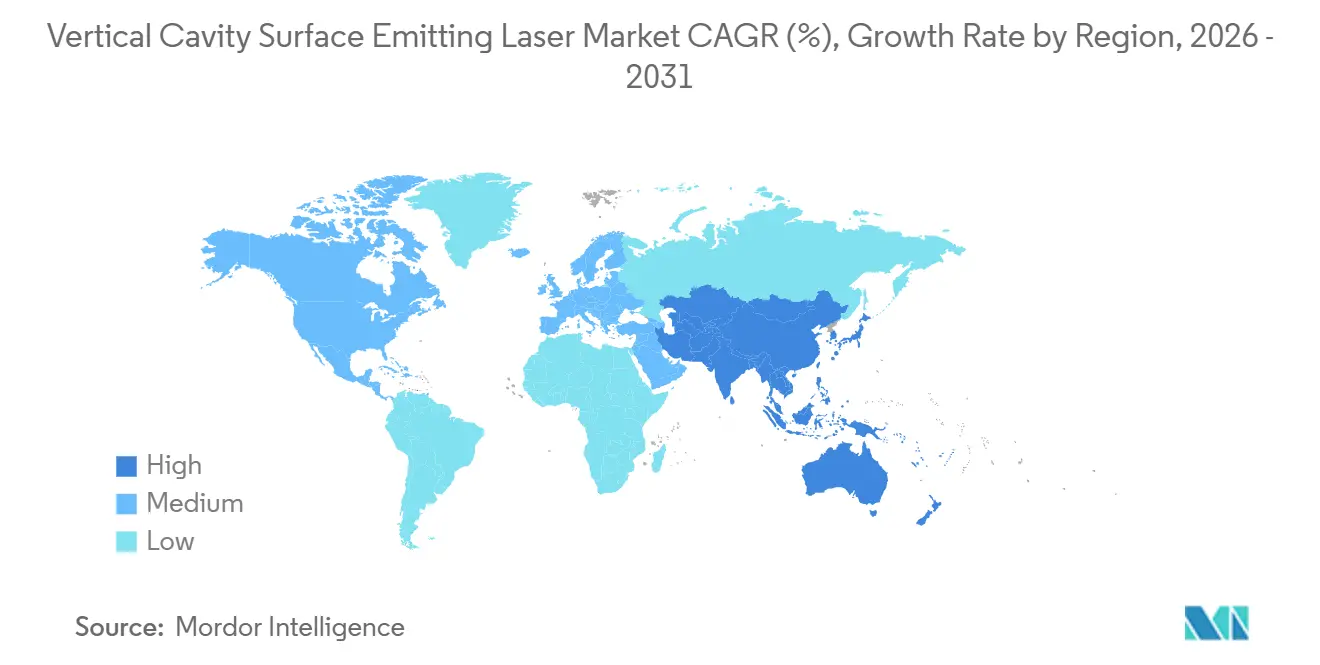

- Por geografía, la región de Asia-Pacífico dominó con una participación del 35,77% en 2025, mientras que Oriente Medio está preparado para la CAGR más rápida del 19,73% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láser de Emisión de Superficie de Cavidad Vertical

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de enlaces ópticos basados en VCSEL en centros de datos de hiperescala optimizados para inteligencia artificial | +4.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración rápida de matrices VCSEL de detección 3D en teléfonos inteligentes de gama alta y media | +3.8% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a VCSEL de longitud de onda larga (1,3 µm) que habilitan módulos biométricos bajo la pantalla | +2.9% | Asia-Pacífico y Europa, con adopción temprana en segmentos de teléfonos inteligentes premium | Mediano plazo (2-4 años) |

| VCSEL de múltiples uniones que impulsan el LiDAR de estado sólido de alta resolución para ADAS | +3.6% | Europa, América del Norte y China, impulsados por mandatos de seguridad automotriz | Largo plazo (≥ 4 años) |

| Plataformas VCSEL de GaN sobre Si que reducen el costo por emisor y amplían los mercados de luz visible | +2.1% | Global, con escalado de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de relocalización de semiconductores que aceleran la construcción de nuevas fábricas de VCSEL | +1.8% | América del Norte y Europa, con efecto secundario en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Enlaces Ópticos Basados en VCSEL en Centros de Datos de Hiperescala Optimizados para Inteligencia Artificial

Los operadores de hiperescala están actualizando de canales de 100 gigabits a 200 gigabits para satisfacer el tráfico este-oeste que escala 4,2 veces más rápido que las cargas de trabajo en la nube tradicionales. Las matrices bidimensionales de 64 emisores ahora ofrecen un rendimiento de 1,6 terabits por módulo, reduciendo el costo del transceptor en un 18% por gigabit y disminuyendo el consumo de energía a 3,8 vatios por terabit en comparación con las alternativas de fotónica de silicio.[1]Coherent Corporation, "Productos y Soluciones," coherent.com Los módulos de panel frontal están cediendo paso a la óptica co-empaquetada que coloca los dies VCSEL en los ASIC de conmutación, reduciendo la latencia de salto en 12 nanosegundos e impulsando la preferencia por enlaces multimodo de corto alcance. A medida que Microsoft Azure y otros proveedores se esfuerzan por lograr ratios de efectividad del uso de energía por debajo de 1,15, la ventaja de eficiencia de los VCSEL refuerza el mercado de láser de emisión de superficie de cavidad vertical. Las fábricas de capital intensivo financiadas por subvenciones de la Ley CHIPS garantizan la seguridad del suministro local y aceleran los ciclos de calificación de productos.

Integración Rápida de Matrices VCSEL de Detección 3D en Teléfonos Inteligentes de Gama Alta y Media

Las marcas de teléfonos inteligentes han incorporado iluminadores de inundación de 940 nanómetros en dispositivos con precios inferiores a USD 400, duplicando la base de unidades direccionables entre 2024 y 2027. Los nuevos proyectores de puntos superan 1,2 vatios de potencia máxima y aun así desbloquean rostros en menos de 0,4 segundos bajo luz solar intensa.[2]Lumentum Operations LLC, "Productos y Aplicaciones VCSEL," lumentum.com Los módulos monolíticos compactos de 2,4 mm × 3,2 mm reducen el espacio en la placa en un 34%, facilitando la adopción en bisagras plegables y dispositivos portátiles. La calidad del mapa de profundidad admite filtros de realidad aumentada en el dispositivo y navegación por gestos, mientras que los volúmenes entre industrias con cámaras de habitáculo automotriz reducen el costo del die en USD 0,14 anualmente. La amplitud de casos de uso sostiene un crecimiento de dos dígitos para el mercado de láser de emisión de superficie de cavidad vertical, incluso cuando los envíos generales de teléfonos inteligentes se estabilizan.

Transición a VCSEL de Longitud de Onda Larga de 1,3 µm que Habilitan Módulos Biométricos Bajo la Pantalla

La emisión a 1.300 nanómetros atraviesa las capas de LED orgánico con 2,8 dB menos de pérdida que la luz de 940 nanómetros, lo que permite la captura segura de huellas dactilares bajo pantallas de 1,2 milímetros. La eficiencia de pared a enchufe ahora supera el 28%, reduciendo el consumo de batería a 12 milivatios por evento de desbloqueo. Sin embargo, las obleas de fosfuro de indio tienen un costo un 62% más alto y solo rinden entre el 74% y el 78%, lo que limita el suministro.[3]Biblioteca Digital IEEE Xplore, "Actas de Conferencias y Revistas," ieeexplore.ieee.org Los proveedores de equipos están compitiendo por lograr rendimientos superiores al 82% a finales de 2026, un hito que podría abrir los teléfonos inteligentes de gama media de alto volumen a los sensores de longitud de onda larga. Hasta entonces, los dispositivos premium y los escáneres médicos anclarán la demanda, asegurando un grupo de ingresos estable para el mercado de láser de emisión de superficie de cavidad vertical.

VCSEL de Múltiples Uniones que Impulsan el LiDAR de Estado Sólido de Alta Resolución para ADAS

Las pilas de tres a cinco uniones ahora ofrecen una potencia de salida máxima de 70 vatios a 400 vatios, lo que permite la detección de peatones a 200 metros y cumple con los protocolos de 5 estrellas de Euro NCAP para vehículos de 2026. Los fabricantes de equipos originales del sector automotriz prefieren las arquitecturas de estado sólido porque reducen los costos de los sensores de USD 1.200 a USD 380 por unidad y mejoran el tiempo medio entre fallos en comparación con los escáneres mecánicos. El impulso regulatorio, en particular el Reglamento General de Seguridad Europeo, crea una demanda no discrecional que impulsa el mercado de láser de emisión de superficie de cavidad vertical mucho más allá de los ciclos de la electrónica de consumo. El diseño térmico sigue siendo un desafío, aunque los avances en la refrigeración por microcanales apuntan a la posibilidad de operación en onda continua para los próximos vehículos autónomos a velocidad de autopista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El rendimiento limitado de la epitaxia VCSEL basada en InP restringe el suministro de longitudes de onda largas | -2.4% | Global, con impacto agudo en las fábricas de obleas epitaxiales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alcance óptico corto frente a la fotónica de silicio en arquitecturas de centros de datos de próxima generación | -1.8% | América del Norte y Europa, concentrado en centros de datos de hiperescala | Mediano plazo (2-4 años) |

| La concentración de propiedad intelectual eleva los costos de licencias para los proveedores emergentes de VCSEL | -1.3% | Global, con mayores barreras en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las estrictas regulaciones de seguridad ocular limitan la potencia de salida en aplicaciones de habitáculo automotriz | -1.1% | Europa y América del Norte, impulsadas por el cumplimiento de la norma IEC 60825 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rendimiento Limitado de la Epitaxia VCSEL Basada en InP Restringe el Suministro de Longitudes de Onda Largas

Las densidades de defectos en las obleas de fosfuro de indio siguen siendo 2,3 veces más altas que las del arseniuro de galio, lo que suprime el rendimiento y mantiene los costos de die USD 1,80 por encima de los equivalentes de 940 nanómetros, una carga para los dispositivos de consumo sensibles al precio. Los precios de los sustratos promedian USD 420 por una oblea de 3 pulgadas, mientras que los reactores de deposición química de vapor organometálico operan solo al 68% de utilización, lejos de las economías de escala. Las expansiones planificadas por valor de USD 48 millones no alcanzarán su producción total hasta finales de 2027, prolongando la escasez de sensores bajo la pantalla y enlaces de datacom de largo alcance. El cuello de botella frena temporalmente el crecimiento, por lo demás sólido, del mercado de láser de emisión de superficie de cavidad vertical.

Alcance Óptico Corto Frente a la Fotónica de Silicio en Centros de Datos de Próxima Generación

Los enlaces multimodo VCSEL alcanzan un máximo cercano a los 300 metros a velocidades de 400 gigabits, mientras que la fotónica de silicio de modo único abarca de 2 a 10 kilómetros. Los módulos de fotónica de silicio co-empaquetados ya consumen 4,2 vatios por terabit y reducen la latencia de salto en 18 nanosegundos. Los hiperescaladores con tejidos de escala de campus deben agregar cables ópticos activos o arquitecturas híbridas cuando el alcance VCSEL resulta insuficiente, lo que infla los gastos de capital. Los prototipos VCSEL de modo único con alineación de precisión prometen un alcance de 2 kilómetros, pero el presupuesto de empaquetado aumenta en USD 2,40 por transceptor, y los envíos en volumen son poco probables antes de 2028. Esta brecha técnica desvía el impulso del mercado de láser de emisión de superficie de cavidad vertical dentro de las salas de datos de ultra gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Longitud de Onda: La Seguridad Ocular Impulsa el Impulso del Infrarrojo de Onda Corta

Los dispositivos de infrarrojo cercano, que van de 750 nanómetros a 1.400 nanómetros, controlaron el 56,72% de los ingresos en 2025, un segmento ancla para los transceptores de datacom y las cámaras de profundidad de teléfonos inteligentes. Los emisores de infrarrojo de onda corta entre 1.400 nanómetros y 3.000 nanómetros se están expandiendo a una CAGR del 19,37% debido a los límites más flexibles de la norma IEC 60825 que permiten una potencia óptica 10 veces mayor, un factor decisivo para los sistemas de monitoreo de habitáculo que deben escanear más allá de 1,2 metros sin activar advertencias de riesgo retiniano.

Lumentum documentó un crecimiento interanual del 34% en los envíos de infrarrojo de onda corta en 2025, con proveedores de nivel 1 del sector automotriz integrando matrices de 1.550 nanómetros en pantallas de visualización frontal. Las longitudes de onda rojas por debajo de 750 nanómetros continúan disminuyendo a medida que los ratones ópticos ceden ante las interfaces capacitivas. Emergen cadenas de suministro bifurcadas: las fábricas de arseniuro de galio priorizan los pedidos de alto volumen de 850 nanómetros y 940 nanómetros, mientras que los especialistas en fosfuro de indio persiguen los márgenes automotrices y médicos, reconfigurando colectivamente el mercado de láser de emisión de superficie de cavidad vertical.

Por Tamaño de Die: Las Matrices de Gran Formato Satisfacen los Presupuestos de Potencia del LiDAR

Las huellas de 0,06-0,4 mm² mantuvieron una participación del 39,14% en 2025, ya que equilibran la carga térmica con el rendimiento del reconocimiento facial dentro de los teléfonos inteligentes. Para cumplir con el umbral de irradiancia de 8 kW/cm² requerido para un LiDAR de 200 metros, los formatos que van de 1,0 a 7,5 mm² están experimentando una impresionante tasa de crecimiento anual del 19,61%. Este crecimiento está impulsado por la creciente demanda de sistemas LiDAR de alto rendimiento en aplicaciones como vehículos autónomos, robótica y tecnologías avanzadas de cartografía, donde las capacidades de detección precisas y eficientes son críticas.

ams OSRAM ahora envía matrices de múltiples uniones de 3,5 mm² que alcanzan picos de 100 vatios para automóviles de pasajeros de gama media. Los dies de 7,2 mm² de TRUMPF demostraron ráfagas de 400 vatios, aunque limitadas a ciclos de trabajo del 0,8%, lo que llevó a la implementación de programas de refrigeración por microcanales. Las áreas de die más grandes rinden un 72% frente al 88% de los tamaños medios, lo que lleva a la implementación de análisis en la línea de fabricación para mitigar el desperdicio. El cambio de escala destaca cómo la adopción de ADAS reconfigura los grupos de ingresos dentro del mercado de láser de emisión de superficie de cavidad vertical.

Por Industria de Usuario Final: El Sector Automotriz se Convierte en el de Mayor Crecimiento

Los dispositivos móviles y la electrónica de consumo representaron el 47,39% de la demanda en 2025, impulsados por la detección 3D en teléfonos inteligentes, tabletas y auriculares de realidad extendida. Impulsado por Euro NCAP y los mandatos chinos, el LiDAR de estado sólido se ha vuelto indispensable en los sistemas automotrices modernos. Este desarrollo ha impulsado la demanda automotriz a una CAGR del 19,89%, superando significativamente el crecimiento del consumo en 4,2 puntos porcentuales. El creciente énfasis en la seguridad y el cumplimiento normativo ha consolidado aún más el papel del LiDAR de estado sólido como componente crítico en el mercado automotriz.

El conjunto de regulaciones europeas eleva el contenido en dólares de VCSEL por vehículo de USD 18 en 2024 a USD 64 en 2028. Lumentum reportó un crecimiento del 52% en los envíos automotrices para el ejercicio fiscal 2025. Los segmentos de telecomunicaciones y médico se mantienen estables, mientras que el sector de procesamiento industrial aprovecha la densidad de energía de los VCSEL para la soldadura de plásticos y la sinterización láser selectiva. El impulso regulatorio, más que los ciclos de renovación del consumidor, gobierna cada vez más la trayectoria del mercado de láser de emisión de superficie de cavidad vertical.

Por Aplicación: El LiDAR ADAS Supera el Crecimiento Heredado del Datacom

El datacom sigue representando el 42,62% del volumen de implementación, anclado por módulos de 100 gigabits y 400 gigabits en tejidos empresariales. Las matrices de múltiples uniones, que permiten una resolución de profundidad a nivel de centímetros incluso a velocidades de autopista, están impulsando un crecimiento significativo en el mercado de LiDAR ADAS. Esta tecnología contribuye a una sólida CAGR del 20,56%, destacando su papel crítico en la mejora de los sistemas avanzados de asistencia al conductor.

Más allá de los sistemas de advertencia de colisión frontal, los habitáculos están adoptando cámaras de control por gestos para reducir la distracción del conductor en un 18%, abriendo zócalos de emisores incrementales. El reconocimiento facial, la detección de proximidad y el autoenfoque láser siguen siendo nichos considerables pero maduros, mientras que los pilotos de diagnóstico médico aprovechan la luz de 1.550 nanómetros para el monitoreo no invasivo de glucosa. La creciente diversificación de aplicaciones mantiene resiliente el mercado de láser de emisión de superficie de cavidad vertical, incluso si algún uso final específico se estanca.

Análisis Geográfico

En 2025, la región de Asia-Pacífico comandó una participación dominante del 35,77%, impulsada por las fábricas epitaxiales de Taiwán y Japón que operan a una impresionante tasa de utilización del 82%. Este sólido desempeño destaca el papel fundamental de la región en el mercado global de semiconductores, impulsado por los avances en las capacidades de fabricación y la sólida demanda de tecnologías de vanguardia. Mientras tanto, la inversión de China de CNY 28 mil millones en su fondo de semiconductores compuestos apunta estratégicamente a la autosuficiencia en tecnologías de 850 nanómetros y 940 nanómetros para 2027, lo que refleja el compromiso del país de reducir la dependencia de las importaciones y fortalecer su ecosistema doméstico de semiconductores.

Coherent y Lumentum se han expandido en América del Norte, respaldadas por USD 1,8 mil millones en subvenciones de la Ley CHIPS, que mitigan los riesgos de suministro para los hiperescaladores al garantizar una cadena de suministro más estable y segura. Este financiamiento apoya el desarrollo de tecnologías fotónicas avanzadas críticas para los centros de datos de hiperescala. Mientras tanto, Europa, centrada en el cinturón fotónico de Alemania, se beneficia de su proximidad a las plantas de nivel 1 del sector automotriz, lo que no solo reduce los plazos de entrega de VCSEL de 14 semanas a solo 9, sino que también mejora las oportunidades de colaboración con los principales fabricantes de automóviles, fomentando la innovación en aplicaciones fotónicas.

Los fondos soberanos están invirtiendo cada vez más en campus de hiperescala en Arabia Saudita y los Emiratos Árabes Unidos, impulsando una CAGR proyectada del 19,73% en Oriente Medio y África. Estas inversiones tienen como objetivo apoyar el entrenamiento de modelos de lenguaje de gran escala localizados, que son críticos para el avance de las capacidades tecnológicas regionales. Además, la diversificación geográfica está desempeñando un papel clave en la mitigación de los riesgos políticos de la cadena de suministro, fortaleciendo así el mercado global de láser de emisión de superficie de cavidad vertical y asegurando su resiliencia ante las incertidumbres geopolíticas.

Panorama regulatorio

Los envíos de VCSEL para detección en aplicaciones de consumo, automotrices e industriales se rigen por el cumplimiento de la seguridad láser conforme a la norma IEC 60825-1:2014, que clasifica los productos según los límites de emisión accesibles entre 180 nm y 1 mm. Para los proveedores que venden en Estados Unidos, el Aviso de Láser 56 de la FDA reconoce la clasificación IEC 60825-1 como una vía aceptada para cumplir con los requisitos estadounidenses para productos láser, lo que hace que los controles de diseño y el etiquetado alineados con IEC sean fundamentales para la calificación de matrices de 940 nm y 1.550 nm utilizadas en detección 3D y en sistemas de cabina/ADAS.

Para aplicaciones de datacom y telecomunicaciones, la calificación de componentes suele hacer referencia a las normas de desempeño EN 62149 (incluida la EN 62149-2 para dispositivos de 850 nm y la EN 62149-7 para dispositivos de 1.310 nm), que definen los procedimientos de prueba y fiabilidad utilizados por los integradores de transceptores y módulos. En paralelo, los VCSEL y componentes fotónicos relacionados pueden estar sujetos a las Regulaciones de Administración de Exportaciones de EE. UU. como artículos de doble uso incluidos en la Lista de Control de Comercio, según el uso final y el rendimiento, mientras que las configuraciones específicas para defensa pueden estar sujetas al ITAR. Estos requisitos añaden pasos de concesión de licencias y evaluación de clientes que afectan a la cadena de suministro transfronteriza, en particular para productos de detección y redes de mayor rendimiento.

Análisis de la cadena de valor

La cadena de valor comienza con sustratos de semiconductores compuestos y epitaxia, dominada por el GaAs para dispositivos de alto volumen de 850 nm a 940 nm, mientras que el InP sigue siendo más limitado para el suministro relacionado con VCSEL de longitud de onda larga (1,3 um y 1,55 um). La fabricación de obleas de front-end y la capacidad epitaxial se concentran en Estados Unidos, Taiwán y Japón, mientras que el ensamblaje de back-end, el empaquetado y las pruebas finales están más distribuidos geográficamente entre China, el sudeste asiático y México. Esta división refleja el procesamiento de obleas intensivo en capital frente a la construcción de módulos impulsada por mano de obra y ecosistema.

Los habilitadores en la etapa inicial incluyen equipos MOCVD (en particular de Veeco y Aixtron) y gases de proceso especiales (incluidos arsina y fosfina). La ampliación de escala también está limitada por los plazos de entrega de los equipos y la disponibilidad de capacidad de prueba automotriz de alta fiabilidad. En la etapa posterior, los OSAT y los integradores de módulos combinan los chips VCSEL con óptica, controladores y soluciones térmicas para formar módulos de detección 3D para teléfonos inteligentes, transceptores de datacom multimodo y matrices multiunión para LiDAR. La base de suministro también depende de un pequeño grupo de fundiciones de GaAs de alto volumen (por ejemplo, WIN Semiconductors) cuando los proveedores transfieren procesos para la producción de matrices de mayor velocidad y densidad.

Panorama Competitivo

La capacidad epitaxial global está moderadamente concentrada, con las cinco principales empresas representando aproximadamente el 68%. Sin embargo, el empaquetado posterior sigue siendo fragmentado, con más de 30 integradores. Los actores establecidos extienden su ventaja a través de líneas integradas verticalmente de oblea a módulo, que reducen el costo entre un 14% y un 18% en comparación con los competidores sin fábrica propia. Coherent añadió 14 patentes sobre gestión térmica de matrices en 2025, elevando su cartera a 420 familias y reforzando las barreras en el LiDAR automotriz.

Los nuevos participantes enfrentan un límite en los márgenes brutos del 32% debido a las tarifas de licencia de USD 0,18-0,24 por die para el conocimiento técnico de reflectores de Bragg distribuidos y apertura de óxido, especialmente en ausencia de licencias cruzadas. Estas tarifas de licencia impactan significativamente la rentabilidad de los nuevos actores en el mercado, creando un entorno desafiante para quienes carecen de asociaciones establecidas o tecnologías propietarias. Mientras tanto, los competidores de nitruro de galio sobre silicio están atrayendo a compradores de realidad aumentada y médicos al reducir los precios de los emisores de luz visible hasta en un 28%. Esta agresiva estrategia de precios está alentando a los compradores a diversificar su base de proveedores, lo que podría remodelar el panorama competitivo en estas áreas de aplicación.

Las arquitecturas de modo único para enlaces de datacom de 2 kilómetros siguen siendo un espacio en blanco porque la fotónica de silicio domina hoy en día, aunque varios proveedores de VCSEL se han unido a consorcios de óptica co-empaquetada para co-desarrollar matrices montadas en ASIC de conmutación que eliminan los módulos de panel frontal. Estas alianzas podrían desplazar la participación de mercado en los clústeres de inteligencia artificial de alto ancho de banda, añadiendo nuevo impulso al mercado de láser de emisión de superficie de cavidad vertical.

Líderes de la Industria de Láser de Emisión de Superficie de Cavidad Vertical

Coherent Corporation

Lumentum Operations LLC

Hamamatsu Photonics KK

TRUMPF Group

ams OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la migración de la óptica de panel frontal hacia arquitecturas ópticas cercanas al paquete y coempaquetadas dentro de los centros de datos orientados a IA, donde los enlaces de corto alcance basados en VCSEL compiten en energía por bit y densidad de integración para redes de menos de 300 metros. Las acciones recientes de proveedores identificados refuerzan esta dirección. En marzo de 2026, Lumentum anunció una nueva iniciativa de fabricación en Estados Unidos, ancorada por la adquisición de una instalación de 240.000 pies cuadrados en Greensboro, Carolina del Norte, a Qorvo, para producir dispositivos ópticos de fosfuro de indio y láseres de ultra alta potencia para centros de datos de IA. NVIDIA también anunció asociaciones estratégicas con Lumentum y Coherent para ampliar la capacidad y la I+D en tecnología óptica de próxima generación.

Otra oportunidad es escalar matrices multiunión de grado automotriz y opciones de longitud de onda más seguras para los ojos en aplicaciones LiDAR de cabina y ADAS. Las restricciones de la norma IEC 60825-1 impulsan a los fabricantes de equipos originales y a los proveedores de nivel 1 hacia arquitecturas que ofrecen mayor alcance mientras mantienen el cumplimiento de la Clase 1. En el lado de la fabricación, los programas de mejora de costos y rendimiento, incluidos los avances hacia plataformas de obleas de 6 pulgadas y nuevos enfoques de patronado destacados por los envíos de equipos a fundiciones asiáticas de VCSEL, crean espacio para la diferenciación mediante el aprendizaje de rendimiento, la automatización del empaquetado y la profundidad de calificación en programas de consumo, datacom y automotriz.

Desarrollos recientes del sector

- Junio de 2026: NVIDIA anunció una asociación estratégica con Coherent para desarrollar tecnología óptica destinada a arquitecturas de centros de datos de próxima generación, incluido el apoyo a la fabricación y la expansión de capacidad en Estados Unidos. La iniciativa refuerza la seguridad de suministro de componentes de redes ópticas de alta velocidad utilizados en clústeres de IA y aumenta la presión competitiva sobre enfoques alternativos de interconexión de corto alcance.

- Marzo de 2026: NVIDIA anunció una asociación estratégica con Lumentum centrada en avanzar en tecnología óptica y ampliar la capacidad, respaldada por una inversión de 2.000 millones de USD. Esta asociación refuerza las prioridades de producción nacional para componentes láser críticos y alinea las hojas de ruta de productos de Lumentum con los requisitos de interconexión de IA a hiperescala.

- Junio de 2024: TRUMPF Photonic Components destacó los enfoques de calentamiento láser basados en VCSEL para la fabricación de electrodos de baterías, citando reducciones en el gasto operativo y la huella de CO2. Este caso de uso de procesamiento industrial amplía la demanda más allá de la detección de consumo y el datacom, al vincular los despliegues de VCSEL con programas de eficiencia de fabricación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos láser de emisión superficial de cavidad vertical (VCSEL) vendidos para usos comerciales y gubernamentales, donde la demanda se genera por detección, datacom de corto alcance y otras funciones ópticas que requieren fuentes láser compactas.

Exclusiones de alcance: Se excluye el ensamblaje de módulos posterior y el valor de integración de sistemas (por ejemplo, módulos de cámara completos o sistemas LiDAR) cuando esos ingresos no son atribuibles al dispositivo VCSEL en sí.

Descripción general de la segmentación

- Por Longitud de Onda

- Rojo (650–750 nm)

- Infrarrojo Cercano (750–1400 nm)

- Infrarrojo de Onda Corta (1400–3000 nm)

- Por Tamaño de Die

- 0,02 – 0,06 mm²

- 0,06 – 0,4 mm²

- 0,4 – 1,3 mm²

- 1,0 – 7,5 mm²

- Por Industria de Usuario Final

- Telecomunicaciones

- Móvil y Consumo

- Automotriz

- Médico

- Industrial

- Aeroespacial y Defensa

- Por Aplicación

- Datacom

- Reconocimiento Facial y Cámara de Profundidad

- Reconocimiento de Gestos

- Detección de Proximidad

- Autoenfoque Láser

- Escaneo de Iris

- Diagnóstico Médico

- LiDAR ADAS

- Procesamiento Industrial

- Ratón Óptico

- Otra Aplicación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos elaborando una base de datos clara sobre la cadena de suministro optoelectrónico y sobre dónde se despliegan realmente los VCSEL. Se utilizan fuentes públicas como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, la Oficina de Patentes y Marcas de EE. UU., el IEEE y otras revistas revisadas por pares, así como organismos de normalización y grupos industriales de óptica y telecomunicaciones, para establecer el contexto sobre la dirección tecnológica y la adopción.

Luego, conectamos esas señales con divulgaciones corporativas como informes anuales, comentarios sobre resultados y presentaciones para inversores, además de cobertura de prensa de buena reputación sobre construcciones de centros de datos, cambios en la detección de teléfonos inteligentes y hojas de ruta de ADAS automotriz. También se utiliza un conjunto limitado de suscripciones a bases de datos de pago para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones a nivel de envíos de importación y exportación cuando están disponibles, lo que ayuda a verificar de forma cruzada los volúmenes y la lógica de precios. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centra en entrevistas y cuestionarios estructurados con participantes del ecosistema VCSEL, incluidos proveedores de componentes, expertos relacionados con obleas y epitaxia, fabricantes de módulos y compradores en electrónica de consumo, datacom, automotriz y usos industriales. Cubrimos Asia-Pacífico, EMEA y América, de modo que los cambios de demanda regional, los ciclos de calificación y los movimientos de precios no se generalicen a partir de una sola geografía. Los aportes de estas discusiones se utilizan para confirmar el momento de adopción, los rangos realistas de ASP y cómo los cambios de combinación entre detección y datacom afectan a los ingresos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | Asia-Pacífico: 49% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una elaboración de arriba hacia abajo, en la que los grupos de demanda de uso final se reconstruyen vinculando los volúmenes de aplicaciones relevantes para VCSEL con supuestos de penetración y curvas de precios. En la práctica, esto significa que mapeamos la adopción en áreas como la detección 3D y las funciones de proximidad en dispositivos de consumo, las necesidades de interconexión óptica de corto alcance en centros de datos y el uso emergente de VCSEL en ADAS y LiDAR, y luego traducimos eso en valor de dispositivo utilizando bandas de ASP realistas.

Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal sobre el contenido típico de los módulos y comprobaciones de coherencia sobre los volúmenes de unidades implícitos en las curvas de adopción de aplicaciones. Los principales insumos del modelo incluyen la combinación de longitudes de onda VCSEL (rojo, infrarrojo cercano e infrarrojo de onda corta), la combinación de tamaños de chip, la progresión del precio de venta promedio, la combinación de envíos regionales y el momento de adopción por sector de usuario final, que se ajustan cuando la retroalimentación primaria muestra un patrón de calificación o adopción diferente. La previsión se apoya en un análisis de escenarios respaldado por un pequeño conjunto de factores macro e industriales, y luego los escenarios se filtran a través del consenso de expertos sobre el momento de los ciclos de renovación de dispositivos y las actualizaciones de óptica de centros de datos. Cuando las señales de abajo hacia arriba son incompletas, las brechas se manejan mediante interpolación conservadora basada en el comportamiento de aplicaciones adyacentes y rangos de precios confirmados.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones cruzadas que comparan los totales modelados con señales independientes, incluida la dirección de la demanda regional, los patrones observados de movimiento de precios y la combinación implícita entre detección y datacom. Cuando aparecen valores atípicos, se revisan los supuestos y se vuelve a contactar a expertos seleccionados para confirmar si la variación se debe al momento, al alcance o a un cambio real del mercado.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas que buscan errores aritméticos, conversiones de unidades inconsistentes y curvas de adopción poco realistas por región. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de capacidad o desplazamientos escalonados en un gran mercado final. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de láseres de emisión superficial de cavidad vertical de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre el mercado de VCSEL suelen parecer inconsistentes porque diferentes estudios contabilizan distintas partes de la cadena de valor y luego aplican diferentes supuestos sobre el momento de adopción y los precios. La variación también se debe a cómo cada editor trata los casos de uso más nuevos, como las interconexiones de datacom y la detección automotriz, que pueden crecer de forma desigual según la región.

La principal brecha proviene de si los ingresos se contabilizan al nivel del dispositivo VCSEL o si los módulos empaquetados y los componentes ópticos adyacentes se combinan en el total, y en este estudio Mordor Intelligence mantiene el valor estrictamente vinculado al dispositivo VCSEL, con ASPs y cambios de combinación verificados de forma cruzada por longitud de onda, tamaño de chip y señales de adopción por uso final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,94 mil millones de USD (2026) | |

| Consultoría regional A | 1,30 mil millones de USD (2024) | Utiliza una visión de demanda más estrecha, muy centrada en la detección, y suele suponer una expansión más lenta de los ASP y menos crecimiento en datacom y automotriz en el caso base. |

| Revista comercial B | 2,82 mil millones de USD (2024) | A menudo combina informes basados en envíos con el dimensionamiento de ingresos, y la conversión a valor puede depender de precios promedio generales que no reflejan totalmente los cambios en el tamaño del chip y la combinación de longitudes de onda. |

En conjunto, la dispersión se explica en gran medida por el alcance y por cómo se tratan los precios y la combinación a lo largo del tiempo. Nuestro enfoque se mantiene rastreable porque cada gran crecimiento de uso final se vincula a un factor de adopción claro, y la elaboración de ingresos se verifica repetidamente frente a rangos prácticos de volumen y ASP antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de láser de emisión de superficie de cavidad vertical?

El mercado alcanzó USD 2,94 mil millones en 2026 y se proyecta que llegue a USD 6,91 mil millones en 2031.

¿Qué aplicación está creciendo más rápido para los VCSEL?

El LiDAR ADAS lidera con una CAGR del 20,56% hasta 2031, a medida que los fabricantes de automóviles adoptan la detección de profundidad de estado sólido para cumplir con los mandatos de seguridad.

¿Por qué están ganando terreno los VCSEL de infrarrojo de onda corta?

Los límites de Clase 1 de la norma IEC 60825 permiten una mayor potencia óptica a 1.550 nanómetros, proporcionando mayor alcance y una operación más segura para el monitoreo de habitáculo automotriz.

¿Cómo están utilizando los centros de datos de hiperescala la tecnología VCSEL?

Los operadores implementan enlaces multimodo de 200 gigabits por canal y óptica co-empaquetada para soportar clústeres de entrenamiento de inteligencia artificial de alto ancho de banda con presupuestos de energía más bajos.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Oriente Medio proyecta una CAGR del 19,73% debido a las inversiones soberanas en infraestructura de inteligencia artificial localizada.

¿Qué obstáculo de fabricación limita el suministro de VCSEL de longitud de onda larga?

Los rendimientos epitaxiales de fosfuro de indio se mantienen por debajo del 78%, lo que eleva los costos de die y restringe la disponibilidad de dispositivos de 1,3 µm y 1,55 µm.

Última actualización de la página el: