Tamaño y Participación del Mercado de Láser en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

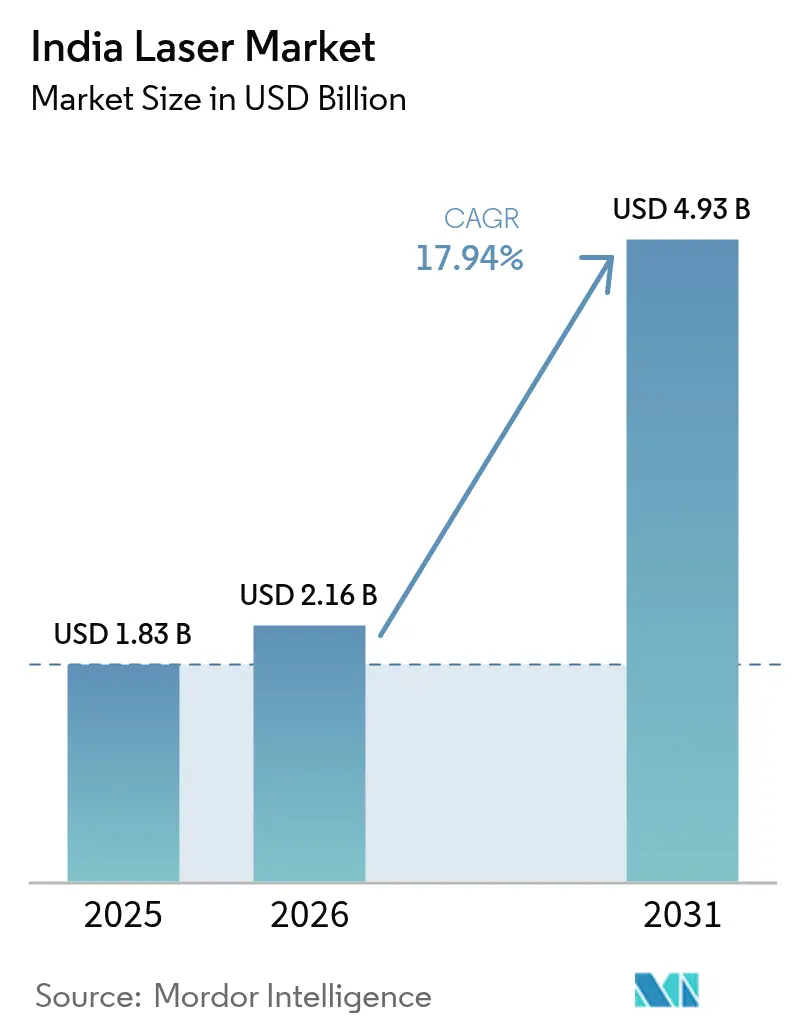

| Tamaño del mercado en el año base (2025) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.94% CAGR |

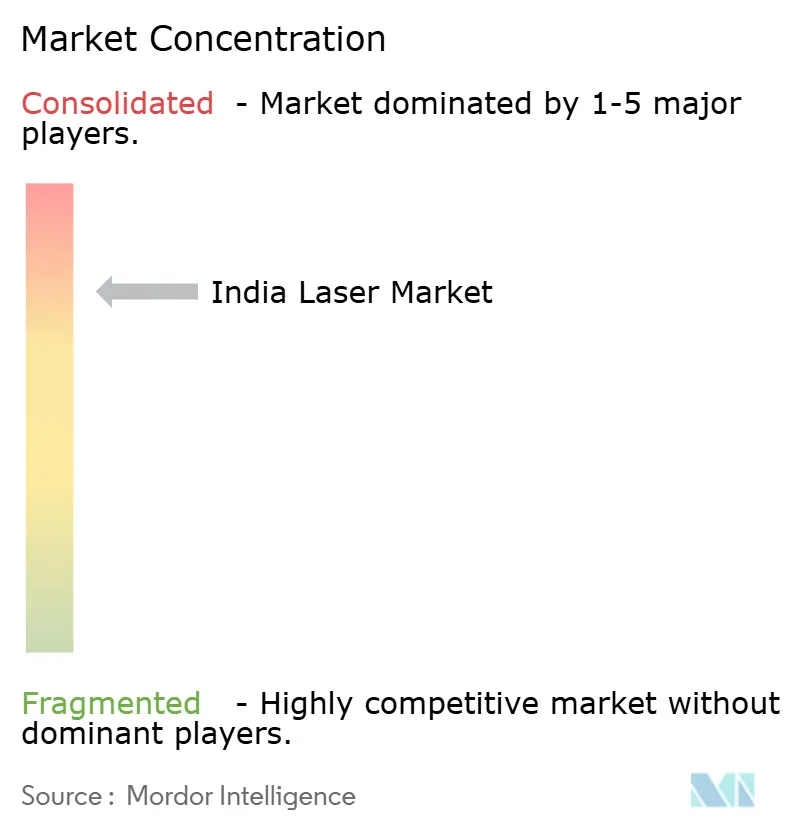

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser en India por Mordor Intelligence

Se proyecta que el tamaño del mercado de láser en India se expanda desde USD 1,83 mil millones en 2025 y USD 2,16 mil millones en 2026 hasta USD 4,93 mil millones en 2031, registrando una CAGR del 17,94% entre 2026 y 2031. La demanda implícita está desplazándose de trabajos de precisión en sala de herramientas hacia activos de producción continua, a medida que las fábricas de semiconductores, las líneas de baterías para vehículos eléctricos y las plantas de células solares integran láseres en múltiples nodos de proceso. Los programas de incentivos gubernamentales están adelantando las compras, mientras que la reducción del costo total de propiedad de las plataformas de fibra acelera la sustitución del plasma, el oxicorte y el marcado mecánico. Las marcas chinas mantienen una brecha de precios del 30%-40%, pero su participación está limitada por deficiencias en el servicio posventa que favorecen a los proveedores occidentales premium y a los proveedores nacionales consolidados. Los aranceles de importación y los movimientos cambiarios siguen siendo factores determinantes para los compradores; sin embargo, el creciente acceso a financiamiento mediante arrendamiento y las concesiones de arancel cero en las zonas económicas especiales están aliviando las restricciones de capital a corto plazo.

Conclusiones Clave del Informe

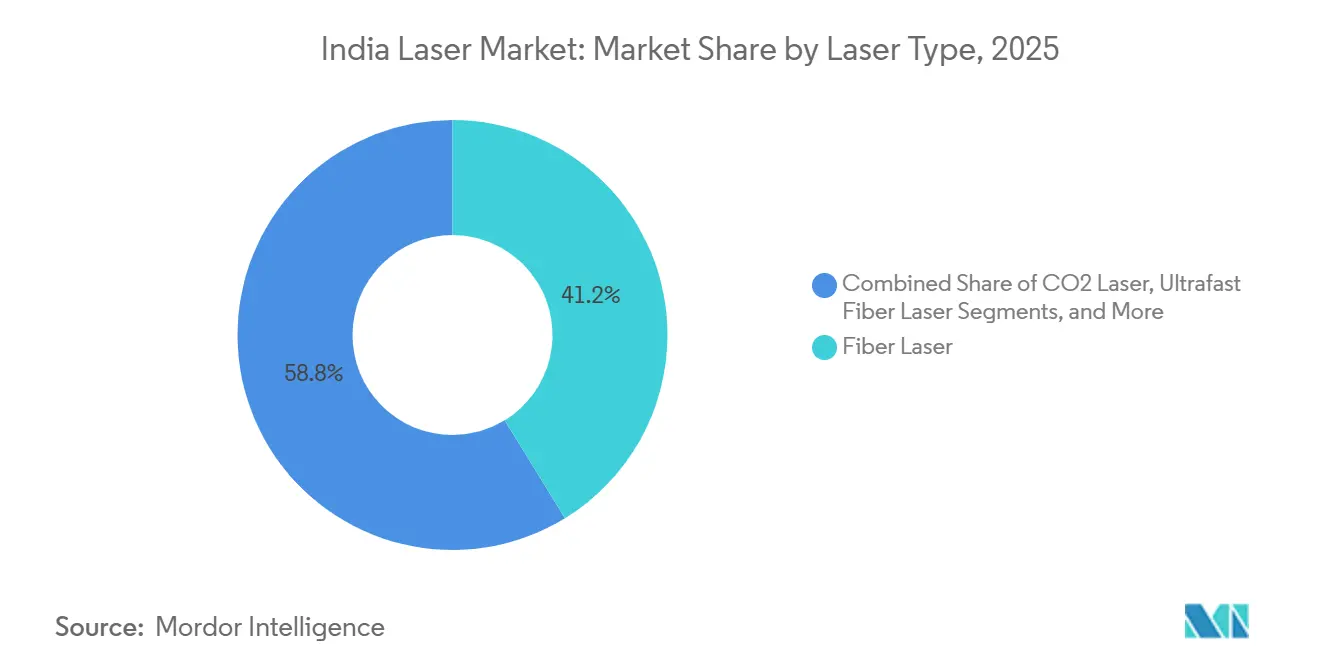

- Por tipo de láser, las plataformas de fibra lideraron con una participación de ingresos del 41,23% en 2025; los láseres de fibra ultrarrápidos avanzan a una CAGR del 19,18% hasta 2031.

- Por potencia de salida, las unidades de potencia media (1-100 vatios) representaron el 48,67% de la participación del mercado de láser en India en 2025, mientras que los sistemas de alta potencia superiores a 100 vatios crecen a una CAGR del 18,67%.

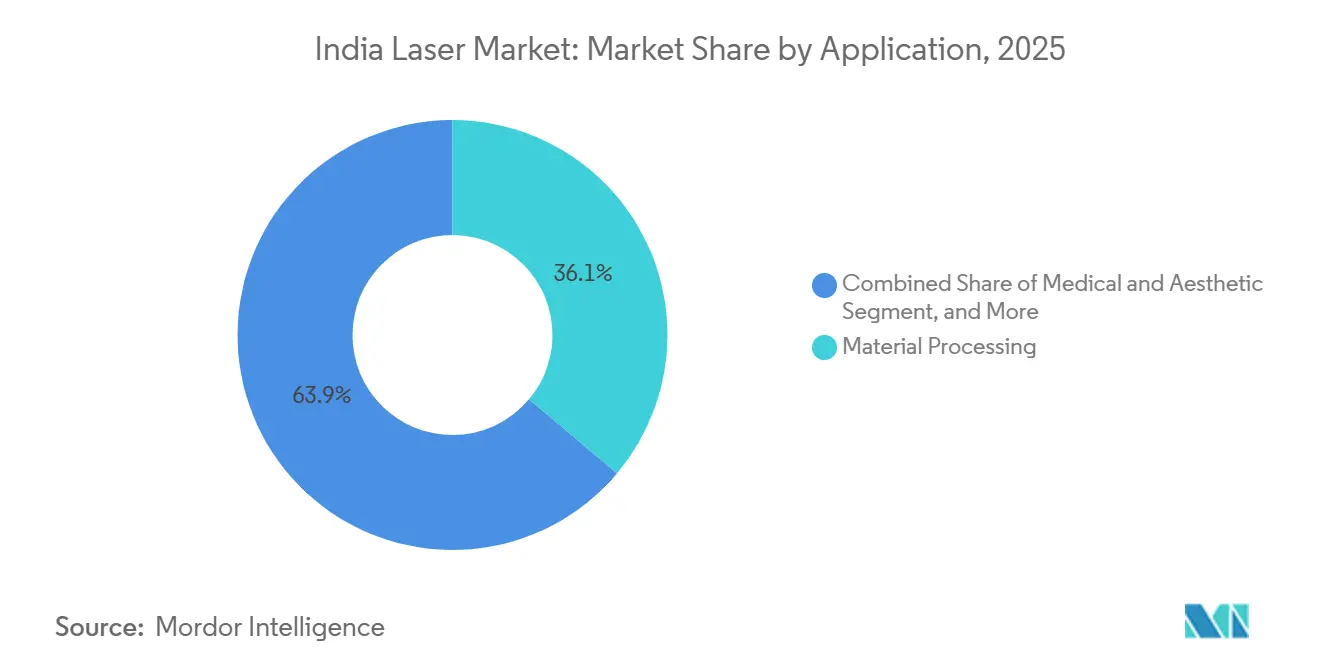

- Por aplicación, el procesamiento de materiales representó el 36,12% del tamaño del mercado de láser en India en 2025, y los procedimientos médicos y estéticos se expanden a una CAGR del 19,43% hasta 2031.

- Por industria de usuario final, la electrónica y los semiconductores contribuyeron con el 29,63% de los ingresos de 2025, mientras que se proyecta que el sector salud registre el crecimiento más rápido con un 19,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Láser en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para Fábricas de Semiconductores | +4.1% | Gujarat, Assam, Tamil Nadu | Largo plazo (≥ 4 años) |

| Adopción Rápida de Líneas de Fabricación de Vehículos Eléctricos y Baterías | +3.5% | Maharashtra, Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Auge en los Clústeres Nacionales de Fabricación de Electrónica | +3.2% | Uttar Pradesh, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Incentivo Vinculado a la Producción para Líneas de Módulos Solares que Requieren Marcado Láser | +2.3% | Gujarat, Rajasthan, Tamil Nadu | Mediano plazo (2-4 años) |

| Creciente Adquisición de Sensores LiDAR Basados en Láser por Proyectos de Ciudades Inteligentes | +2.1% | Delhi NCR, Mumbai, Bangalore | Corto plazo (≤ 2 años) |

| Expansión de Startups de Fabricación Aditiva Basada en Láser | +1.8% | Bangalore, Pune, Hyderabad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para Fábricas de Semiconductores

El apoyo de política pública bajo la Misión India de Semiconductores aprobó 10 fábricas con INR 1,6 lakh crore (USD 19,2 mil millones) comprometidos, cada una integrando herramientas de corte por láser, marcado y grabado que deben operar con tolerancias por debajo del micrón. Las importaciones con arancel cero bajo el programa de Bienes de Capital para Promoción de Exportaciones reducen el costo de propiedad entre un 18% y un 22%, comprimiendo los períodos de recuperación de la inversión en plataformas de fibra de alto tiempo de actividad. La planta de Micron en Sanand por sí sola requerirá varias docenas de estaciones de inspección y marcado basadas en láser una vez que comiencen las operaciones. En conjunto, la construcción de fábricas implica una expansión de 15 veces en la base instalada de láseres para 2030, asegurando una demanda de largo plazo en servicios y consumibles.

Adopción Rápida de Líneas de Fabricación de Vehículos Eléctricos y Baterías

El Incentivo Vinculado a la Producción de Celdas de Química Avanzada de INR 18.100 crore (USD 2,2 mil millones) crea una cartera de capacidad de baterías de 50 GWh que favorece la soldadura láser para uniones de aluminio a cobre, reduciendo la resistencia de la unión en un 18% en comparación con la soldadura por puntos. Los subsidios bajo el esquema PM E-DRIVE apoyan 1,6 millones de vehículos eléctricos de dos ruedas y 0,5 millones de tres ruedas, cada paquete de baterías dependiendo de soldaduras de costura láser para cumplir con las normas de impacto AIS-156. Los fabricantes de equipos originales del sector automotriz que adaptan la soldadura láser remota han registrado ciclos de costura de techo un 30% más rápidos en comparación con los métodos de resistencia. Las crecientes densidades de línea están, por tanto, desplazando la demanda de alta potencia de los cortadores de plasma hacia unidades de fibra de onda continua de múltiples kilovatios.

Auge en los Clústeres Nacionales de Fabricación de Electrónica

Clústeres de Fabricación de Electrónica 2.0 destinó INR 3.762 crore (USD 452 millones) para financiar líneas llave en mano que integran celdas de marcado láser y retrabajo para las pequeñas y medianas empresas que no pueden justificar una inversión de capital independiente.[1]Ministerio de Electrónica y Tecnología de la Información, "Clústeres de Fabricación de Electrónica 2.0," MEITY.GOV.IN Los códigos de trazabilidad exigidos por la norma IS 16537:2016 requieren características grabadas con láser de 0,1 mm en placas con recubrimiento conforme. El acceso compartido a láseres de soldadura selectiva y microfabricación reduce el riesgo de adopción, aumentando la utilización y distribuyendo los costos de mantenimiento entre los fabricantes inquilinos. El esquema amplía así la base direccionable del mercado de láser en India más allá de las multinacionales de primer nivel hacia miles de proveedores de servicios de fabricación electrónica de nivel medio.

Incentivo Vinculado a la Producción para Líneas de Módulos Solares que Requieren Marcado Láser

El Incentivo Vinculado a la Producción solar asigna INR 24.000 crore (USD 2,9 mil millones) y vincula los multiplicadores de incentivos a las celdas de película delgada y de unión heterogénea que necesitan marcado láser para evitar daños en los bordes. Las ranuras de aislamiento cortadas con láser reducen las pérdidas por derivación hasta en un 15%, elevando directamente la eficiencia del módulo y ayudando a los fabricantes a calificar para pagos de incentivos más altos. Cada gigavatio de capacidad de película delgada requiere entre 8 y 12 grabadores láser de alta tasa de repetición que operan por encima de 50 kHz, lo que se traduce en una base considerable para el servicio y la sustitución de óptica. Las pruebas de electroluminiscencia revisadas en 2025 penalizan las microfisuras inducidas por el grabado mecánico, inclinando aún más los pedidos hacia los módulos procesados con láser.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital en Láseres de Fibra de Alta Potencia | -2.8% | Centros de nivel 2 y nivel 3 en todo el país | Corto plazo (≤ 2 años) |

| Volatilidad de la Rupia frente al USD/CNY | -1.9% | Integradores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Retrasos en el Crédito del Impuesto sobre Bienes y Servicios Interestatales en Maquinaria de Capital | -1.3% | Estados con conciliación compleja | Mediano plazo (2-4 años) |

| Cadena de Suministro Local Limitada para Aisladores Ópticos de Alta Precisión | -1.1% | Todos los ensambladores de láseres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital en Láseres de Fibra de Alta Potencia

Las unidades de múltiples kilovatios con precios entre USD 150.000 y USD 400.000 presionan los balances de los talleres de trabajo que operan con márgenes netos del 12%-18%. La penetración del financiamiento mediante arrendamiento es inferior al 25% frente al 60%-70% en Alemania, lo que obliga a los compradores a recurrir a préstamos de capital de trabajo con tasas de interés del 9%-11%, extendiendo los períodos de recuperación más allá de cuatro años. La ausencia de un mercado secundario para láseres reacondicionados duplica el desembolso neto, mientras que las compras diferidas presionaron los ingresos de IPG en India a caer un 8% interanual en 2025. Los adoptantes de pequeñas y medianas empresas en ciudades de nivel 3 también carecen de acceso a laboratorios de aplicaciones, lo que aumenta el riesgo técnico percibido y ralentiza la conversión de pedidos.

Volatilidad de la Rupia frente al USD/CNY

La rupia india cayó de 82,8 a 85,4 por USD en 2025, inflando los costos de desembarque de las fuentes importadas en aproximadamente un 3%.[2]Banco de la Reserva de India, "Archivos de Tasas de Referencia," RBI.ORG.IN Una depreciación similar del 2,8% frente al yuan redujo la ventaja de precio de las marcas chinas, neutralizando parte de su ventaja en costos. Las coberturas a plazo cubren pagos en un solo tramo, pero las adquisiciones de láseres implican cuotas escalonadas que exponen a los compradores a fluctuaciones de la tasa al contado en cada hito. Las fábricas orientadas a la exportación pueden compensar los aranceles mediante importaciones con arancel cero bajo el programa de Bienes de Capital para Promoción de Exportaciones, pero los usuarios enfocados en el mercado interno soportan la carga total del tipo de cambio, creando un mercado de dos velocidades donde los exportadores disfrutan de hasta un 22% menos de inversión de capital en modelos idénticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: Las Plataformas de Fibra Anclan los Ingresos, los Sistemas Ultrarrápidos Lideran la Innovación

Las plataformas de fibra dominaron el 41,23% de los ingresos de 2025, subrayando su idoneidad para el corte de chapa metálica, la soldadura de lengüetas de baterías y el marcado de placas de circuito impreso. Se proyecta que el tamaño del mercado de láser en India para sistemas de fibra se expanda más de cuatro veces a medida que las fábricas, las líneas de vehículos eléctricos y las plantas solares se apresuran a estandarizar en fuentes de modo único con eficiencias de pared a enchufe superiores al 40%. Los láseres de fibra ultrarrápidos, aunque hoy son solo un nicho, escalan a una CAGR del 19,18% impulsados por la microfabricación de femtosegundos en dispositivos médicos y la perforación de sustratos transparentes para el vidrio de cubierta de teléfonos inteligentes. Las variantes de estado sólido Nd-YAG y bombeadas por diodo mantienen resonancia en la soldadura de joyería y la relojería, protegidas por la familiaridad con la base instalada más que por el rendimiento bruto. Las unidades de CO₂ aún cortan acrílico, madera y cuero, aunque muchos talleres están eliminando configuraciones de doble longitud de onda para simplificar el mantenimiento bajo plazos de entrega más ajustados.

En investigación y defensa, las fuentes de excímero, ultravioleta y terahercios emergentes desempeñan roles especializados. La licitación de diciembre de 2025 de la Organización India de Investigación Espacial para un sistema de femtosegundos habilitado para armónicos subraya cómo los laboratorios nacionales están reclamando posiciones en óptica cuántica y experimentos de alta energía.[3]Organización India de Investigación Espacial, "Licitación de Láser IISU," ISRO.GOV.IN El Consejo de Investigación Científica e Industrial adquirió láseres de helio-neón estabilizados en frecuencia para metrología, lo que sugiere una demanda duradera de bancos de baja potencia pero ultraestables. Las configuraciones de colorante y de electrones libres siguen siendo curiosidades académicas, aunque los avances en estas áreas a menudo migran a longitudes de onda comerciales en el plazo de una década, asegurando que los ciclos de innovación continúen renovando el mercado de láser en India mucho después del horizonte de pronóstico actual.

Por Potencia de Salida: El Dominio de la Potencia Media se Encuentra con la Aceleración de la Alta Potencia

Los láseres de potencia media entre 1 y 100 vatios representaron el 48,67% de los ingresos de 2025, cubriendo tareas de marcado de números de serie, soldadura selectiva y corte de metales delgados que pueblan la mayoría de los talleres indios. Su refrigeración por aire de conexión directa, compatibilidad con 220 voltios y alcance de servicio nacional en 48 horas mantienen el tiempo de inactividad total por debajo del 2%, un argumento de venta crítico para las pequeñas y medianas empresas. La participación del mercado de láser en India para sistemas de alta potencia superiores a 100 vatios está aumentando rápidamente, vinculada a celdas de soldadura de múltiples kilovatios que fusionan carcasas de baterías de aluminio y planchas de acero naval de 20 milímetros a velocidades inalcanzables por el plasma. La fábrica de TRUMPF en Pune, inaugurada en agosto de 2025, ahora ensambla localmente fuentes de disco y fibra de 6 kW a 12 kW, reduciendo los plazos de entrega a 8-10 semanas y tranquilizando a los fabricantes de equipos originales preocupados por la incertidumbre en los envíos.

Los integradores de sistemas aún enfrentan una brecha de habilidades. Solo tres de cada diez pueden programar robots de seis ejes con la precisión de trayectoria inferior a 0,1 mm que exige la soldadura remota, lo que limita los despliegues en provincias. Por el contrario, el nivel de baja potencia por debajo de 1 vatio mantiene el liderazgo en volumen en escáneres de códigos de barras, sensores de profundidad para teléfonos inteligentes y módulos de alineación. Sin embargo, la compresión del precio de venta promedio significa que este nivel contribuye con una fracción menor del tamaño del mercado de láser en India, incluso cuando los recuentos de envíos se disparan junto con el ensamblaje de teléfonos móviles.

Por Aplicación: El Procesamiento de Materiales Ancla la Demanda, el Auge de la Estética Médica

El procesamiento de materiales representó el 36,12% del gasto de 2025, consolidado por su centralidad en el corte, la soldadura y el grabado en los sectores automotriz, aeroespacial y de fabricación general. Las unidades de fibra reducen el tiempo de desplazamiento en un 40% y el ancho de corte en un 25% en comparación con el plasma, reduciendo el desperdicio en acero inoxidable y aluminio. Ese logro operativo está impulsando los ciclos de reemplazo en ciudades de chapa metálica como Ludhiana y Rajkot. El uso médico y estético, por el contrario, crece a un 19,43% anual, con dispositivos Nd-YAG de conmutación Q y de CO₂ fraccionado que eclipsan la dermoabrasión en clínicas cosméticas. Las listas de espera de ocho meses en hospitales públicos para procedimientos de dermatología láser inclinan a los pacientes adinerados hacia las cadenas privadas, inflando los recuentos de procedimientos y ampliando los ingresos por servicios.

Las comunicaciones ópticas integran diodos de retroalimentación distribuida y amplificadores dopados con erbio en líneas de transceptores de 400 G y 800 G a medida que la capacidad de los centros de datos avanza hacia 1.800 MW para finales de 2026. Los mercados de instrumentación también están madurando, con los Ferrocarriles de India encargando escáneres de vía LiDAR en 68.000 km de ruta. Las asignaciones de defensa para un proyecto de arma de energía dirigida de 300 kW y transferencias de tecnología de 10 kW añaden un impulso de doble uso, asegurando que los presupuestos de investigación y desarrollo, seguridad y metrología mantengan el mercado de láser en India diversificado frente a las caídas cíclicas en cualquier sector vertical individual.

Por Industria de Usuario Final: La Electrónica Lidera, la Salud Acelera

La electrónica y los semiconductores representaron el 29,63% de los ingresos de 2025, anclados por la cartera de 10 fábricas y los Clústeres de Fabricación de Electrónica 2.0 que integran el marcado láser, el corte y el recorte en los flujos de placas y silicio. Se prevé que el tamaño del mercado de láser en India vinculado al sector salud escale a una CAGR del 19,83%, impulsado por la litotricia con holmio, la terapia de próstata con tulio y las plataformas de LASIK de femtosegundos. Las cadenas estéticas amplían sus redes para capturar la demanda insatisfecha de los millennials metropolitanos, mientras que la cobertura de seguros sin efectivo para procedimientos láser de urología aumenta la aceptación en las ciudades de nivel 2.

Los fabricantes de equipos originales del sector automotriz siguen siendo fundamentales. El subsidio PM E-DRIVE está acelerando la adopción de la soldadura láser remota en la carrocería de vehículos eléctricos, esencial para sellar chasis de patinete de alta intensidad en aluminio. Los clientes aeroespaciales dirigen pedidos de fusión en lecho de polvo de titanio a startups como Fabheads, aprovechando la libertad de diseño de forma libre de la fabricación aditiva láser. Los proveedores de equipos de telecomunicaciones, impulsados por la Política Nacional de Telecomunicaciones 2025, están adquiriendo o codesarrollando ensamblajes de diodos láser a nivel nacional para calificar para las cuotas de preferencia en adquisiciones. Las instituciones de investigación representan aproximadamente una décima parte de las compras de 2025, pero sus bancos ultrarrápidos de alta especificación impulsan plataformas comerciales posteriores, sosteniendo un ciclo de innovación dentro de la industria de láser en India.

Análisis Geográfico

Gujarat, Maharashtra, Tamil Nadu y Karnataka capturaron conjuntamente aproximadamente el 62% de la base instalada en 2025, con fábricas de semiconductores en Dholera y Sanand, clústeres automotrices en Pune y Chennai y centros de electrónica en Bangalore y Noida actuando como clientes ancla. Los incentivos estatales, como exenciones del 75% en el impuesto sobre la electricidad y reembolsos del 100% en el impuesto de timbre, reducen los costos de vida útil de los sistemas de múltiples kilovatios, inclinando a los planificadores de fábricas hacia estos corredores. La fortaleza electrónica de Tamil Nadu, visible en las líneas de teléfonos móviles de Sriperumbudur, impulsa la demanda de marcado láser de servicio continuo con tiempos de actividad de proceso superiores al 95%.

Los nodos emergentes como la planta de envasado de Jagiroad en Assam y múltiples sitios de clústeres en Uttar Pradesh extienden la huella del mercado de láser en India hacia el este. Estos parques en terrenos sin desarrollar se benefician de centros compartidos de retrabajo láser y alcance de técnicos en 48 horas, aunque aún están rezagados respecto a las metrópolis de primer nivel en profundidad de inventario de óptica. Los estados con zonas económicas especiales costeras aprovechan los privilegios de importación con arancel cero y la proximidad a los puertos para reducir el costo de desembarque entre un 18% y un 22% en comparación con los competidores sin acceso al mar, reforzando las disparidades regionales.

El gasto en defensa e investigación y desarrollo sigue concentrado en Bangalore e Hyderabad, donde los laboratorios desarrollan prototipos de armas de energía dirigida y bancos de fotónica cuántica. Los ganadores del Incentivo Vinculado a la Producción de módulos solares en Rajasthan, Gujarat y Tamil Nadu están desplegando grabadores de alta tasa de repetición, dispersando la experiencia en láseres de precisión más allá de la fabricación de metales. En conjunto, la distribución geográfica se está ampliando, aunque el talento posventa y la logística de óptica de repuesto siguen siendo más maduros a lo largo del cinturón industrial de la costa occidental y sur, un factor que los compradores continúan sopesando en el cálculo de selección de sitios.

Panorama regulatorio

El mercado de láseres de India está determinado por normas transversales de seguridad, cumplimiento de producto y evaluación de conformidad específica del sector. Para los equipos láser orientados a telecomunicaciones (como módulos de transmisión óptica basados en láser, equipos de redes ópticas y sistemas de prueba habilitados con láser), el marco del Department of Telecommunications (DoT) es central. Las Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 endurecieron el requisito de que el equipo de telecomunicaciones notificado se someta a evaluación de conformidad antes de su venta o importación, con el Telecommunication Engineering Centre (TEC) actuando como Autoridad Competente a través de su proceso de Mandatory Testing and Certification of Telecom Equipment (MTCTE), incluido el MTCTE Procedure v3.0 publicado en 2024.

En materia de seguridad y normas, la evaluación de riesgos de radiación láser y óptica para sistemas de fibra óptica se alinea con la guía del BIS, como la IS 14624-2:2012, que refleja la práctica internacional para la evaluación de riesgos de radiación óptica. Se hace referencia a ella en contextos de despliegue como la Quantum Key Distribution (QKD), donde las expectativas de seguridad láser siguen la IEC 60825-1 junto con la IS 14624-2 para los componentes láser montados en sistemas. En el plano de la industrialización, los programas de política respaldados por la India Semiconductor Mission, incluido Semicon India (Semicon 2.0) con una asignación fiscal de INR 1,27,500 crore, influyen en las vías de adquisición y las prioridades de localización para herramientas y materiales de fabricación avanzada utilizados en las líneas de producción de semiconductores y electrónica, donde los láseres están integrados en múltiples etapas de proceso.

Análisis de la cadena de valor

La cadena de valor de láseres en India abarca componentes centrales importados, integración doméstica y servicios de capa de aplicación. En la etapa inicial, elementos críticos como diodos de bombeo, fibras de ganancia y óptica de entrega de haz de alta precisión aún se importan en gran medida (notablemente de proveedores de Alemania, China y Estados Unidos), mientras que la capacidad doméstica es más sólida en carcasas, enfriadores, electrónica de potencia, plataformas de movimiento y software. En la etapa intermedia, el ecosistema de India se concentra en polos industriales como Pune y Navi Mumbai (Maharashtra), Gandhinagar y Vadodara (Gujarat), Bengaluru (Karnataka), Chennai (Tamil Nadu) y Sonepat (Haryana), donde los fabricantes de sistemas e integradores ensamblan máquinas láser completas y configuran celdas de trabajo específicas para cada aplicación.

En la etapa final, distribuidores, laboratorios de aplicación e integradores gestionan la puesta en marcha, el ajuste de procesos, los repuestos y los contratos de servicio para usuarios finales en los sectores de chapa metálica, electrónica, medicina e investigación. Empresas como Sahajanand Laser Technology Ltd (SLTL) y SILASERS destacan el valor agregado local en el ensamblaje de resonadores y soluciones láser CNC personalizadas, aunque el suministro localizado de subsistemas ópticos de precisión sigue siendo una limitación. El apoyo de políticas también está emergiendo como una palanca de la cadena de valor: Semicon 2.0 incluye explícitamente un pilar de "Máquinas y Materiales" para incentivar la I+D y la fabricación de equipos esenciales para la producción de semiconductores. Esto vincula a los integradores de herramientas láser y a los proveedores de subsistemas con vías respaldadas por el gobierno para el desarrollo de capacidades y la sustitución parcial de importaciones.

Panorama Competitivo

Los titulares globales IPG Photonics, Coherent y TRUMPF mantuvieron una participación de ingresos combinada estimada del 45%-50% en 2025, defendiendo posiciones mediante contratos de servicio plurianuales, profundidad en ingeniería de aplicaciones y paquetes de documentación conformes con ISO favorecidos por los auditores de los sectores automotriz y aeroespacial. Los competidores chinos Raycus, Maxphotonics y Han's Laser se hicieron con una participación del 25%-30% al fijar precios un 30%-40% por debajo de las cotizaciones occidentales y cortejando a los talleres de chapa metálica. Los manifiestos de importación muestran que los envíos de Maxphotonics y Han's Laser aumentan a pesar del arancel aduanero básico del 18%, lo que sugiere un atractivo de costo resiliente.

El especialista nacional Sahajanand Laser Technology domina los nichos de corte de diamantes y soldadura de joyería sobre la base de una base instalada de 21 años, óptica propia y densidad de servicio centrada en Gujarat. Existe potencial de espacio en blanco en servicios de talleres de femtosegundos ultrarrápidos para la microfabricación de dispositivos médicos y la perforación de vidrio transparente, segmentos donde la capacidad local llave en mano sigue siendo escasa. Las startups de fabricación aditiva como Fabheads y ThinkMetal están disrumpiendo el mecanizado CNC tradicional al ofrecer fusión en lecho de polvo láser para moldes rápidos y piezas aeroespaciales, impulsadas por subvenciones de la Junta de Desarrollo Tecnológico.

Las hojas de ruta tecnológicas enfatizan el monitoreo de procesos en tiempo real y la optimización de parámetros impulsada por inteligencia artificial. El módulo de aprendizaje automático de IPG en 2025 redujo los defectos de soldadura en paquetes de baterías entre un 12% y un 15% en pruebas de campo. Las asociaciones, ejemplificadas por el centro de ingeniería de USD 1 mil millones de Lam Research en India, localizan el conocimiento de grabado por plasma y recocido láser, acortando los ciclos de retroalimentación entre los fabricantes de herramientas y las fábricas. El resultado neto es un mercado de láser en India moderadamente concentrado donde los cinco principales actores controlan aproximadamente el 75% del valor, aunque persiste espacio para que los campeones locales escalen en nichos específicos de aplicación o de servicio intensivo.

Líderes de la Industria de Láser en India

IPG Photonics Corporation

Coherent Corp.

TRUMPF SE + Co. KG

nLIGHT, Inc.

Jenoptik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo son las actualizaciones y la localización impulsadas por el cumplimiento normativo, vinculadas a programas gubernamentales que afectan a las líneas de producción con uso intensivo de láser. El régimen MTCTE del TEC (Procedure v3.0 en 2024) y las Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 aumentan la prima sobre los diseños listos para conformidad en equipos de telecomunicaciones y sistemas de prueba habilitados con láser. Esto genera espacio para proveedores e integradores capaces de empaquetar documentación, pruebas y soporte de servicio para despliegues en India. Al mismo tiempo, Semicon 2.0, bajo la India Semiconductor Mission, con una asignación fiscal de INR 1,27,500 crore y un pilar explícito de "Máquinas y Materiales", ofrece un canal para que los fabricantes nacionales de máquinas láser y los proveedores de subsistemas alineen la I+D y la fabricación con las necesidades de la cadena de herramientas de semiconductores.

Otra oportunidad es ampliar el acceso a la automatización láser para las MSME y los nuevos clústeres de fabricación a través de programas públicos e infraestructura compartida. El programa SAMARTH Udyog Bharat 4.0 del Ministry of Heavy Industries respalda la adopción de prácticas de fabricación inteligente, y la expansión de la Fase II de los centros de demostración de la Industria 4.0, incluidos los centros adicionales creados por C4i4 Pune, ofrece una vía para pilotar y estandarizar los flujos de trabajo de corte, soldadura y marcado láser fuera de los OEM de nivel 1. En el lado de la oferta, India ya cuenta con una base densa de proveedores de sistemas nacionales en polos como Gujarat (Ahmedabad-Gandhinagar) y Maharashtra (Pune), incluidos SLTL Group, Laser Automation, Unique Laser y otros. Esto favorece un despliegue más rápido de celdas de trabajo láser configuradas y de servicio postventa, particularmente cuando las fuentes importadas se combinan con pilas de movimiento, seguridad y software fabricadas localmente.

Desarrollos recientes del sector

- Mayo de 2026: IPG Photonics celebró un acuerdo de conciliación global para resolver un litigio de patentes con TRUMPF. El acuerdo reduce la incertidumbre legal para dos importantes OEM de láser y puede aliviar el riesgo de adquisición para los compradores indios que estandarizan fuentes láser importadas y sistemas llave en mano vinculados a estas carteras.

- Marzo de 2026: Coherent y NVIDIA anunciaron una asociación estratégica plurianual, que incluye una inversión de 2.000 millones de USD por parte de NVIDIA para respaldar la I+D de Coherent, su capacidad futura y su fabricación con base en Estados Unidos. Para India, esta medida refuerza la resiliencia de la cadena de suministro de láseres y componentes ópticos utilizados en redes ópticas vinculadas a la IA y aplicaciones industriales de alta gama, donde Coherent es un proveedor clave.

- Agosto de 2025: TRUMPF inauguró su primera planta de fabricación en India, en Nighoje, Pune (aproximadamente 4.400 metros cuadrados). El ensamblaje local reduce los plazos de entrega y mejora la disponibilidad de servicio para usuarios industriales de alta utilización, apoyando una adopción más amplia de sistemas láser de mayor potencia en los clústeres de automoción, fabricación y electrónica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se refiere a los ingresos generados por fuentes láser y sistemas láser relacionados vendidos y utilizados dentro de India en aplicaciones industriales y no industriales, contabilizados en el punto de venta a usuarios finales e integradores.

Exclusiones de alcance: excluimos los servicios posteriores a la venta que no están vinculados a la venta del equipo láser (como el trabajo de fabricación por contrato puro realizado con láseres) y también excluimos la óptica no relacionada que no forma parte de un sistema láser.

Descripción general de la segmentación

- Por Tipo de Láser

- Láser de Fibra

- Láser de Estado Sólido (Nd-YAG, DPSS, etc.)

- Láser de CO2

- Láser de Diodo / Semiconductor Directo

- Láser de Excímero / Ultravioleta

- Láser de Fibra Ultrarrápido

- Otros Tipos de Láser

- Por Potencia de Salida

- Baja Potencia (menos de 1 W)

- Potencia Media (1-100 W)

- Alta Potencia (superior a 100 W)

- Por Aplicación

- Procesamiento de Materiales (Corte, Soldadura, Marcado)

- Comunicación y Almacenamiento Óptico

- Médico y Estético

- Instrumentación y Medición

- Defensa y Seguridad

- Investigación y Desarrollo

- Electrónica de Consumo

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Electrónica y Semiconductores

- Salud

- Telecomunicaciones

- Instituciones de Investigación

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó estableciendo un límite claro en torno a la demanda de láseres en India y los principales puntos de atracción de uso final, y luego mapeando lo que se puede verificar en datos públicos. Nos basamos en fuentes oficiales y abiertas como las estadísticas comerciales del Ministry of Commerce and Industry, las publicaciones del Department for Promotion of Industry and Internal Trade, las series macroeconómicas del Reserve Bank of India, y la orientación de normas y seguridad disponible a través de organismos de seguridad láser indios e internacionales.

Para evitar construir el modelo sobre una sola fuente de datos, también revisamos evidencia de apoyo de fuentes como revistas de fotónica y fabricación revisadas por pares, notificaciones de aduanas y aranceles, y portales de contratación pública y licitaciones donde se especifica equipo láser. Esto se complementó con informes de empresas, presentaciones a inversionistas y cobertura de prensa acreditada para comprender los cambios en la combinación de productos y la dirección de precios. Cuando fue necesario, utilizamos una suscripción de pago para datos financieros de empresas y para inteligencia de importación y exportación a nivel de envío, con el fin de verificar la coherencia de los volúmenes y las huellas de proveedores. Las fuentes documentales aquí listadas son indicativas, y se utilizaron muchas fuentes adicionales para recopilar datos, validar supuestos y aclarar preguntas abiertas durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se está comprando e instalando realmente en India, y qué cambios están planeando los equipos de compras en los próximos años. Hablamos con una variedad de partes interesadas, incluidos proveedores de sistemas láser, distribuidores e integradores locales, ingenieros de servicio, y gerentes de compras y planta en los sectores de fabricación metálica, manufactura electrónica y entornos médicos, para verificar los niveles de adopción, las bandas de precios típicas y los ciclos de reemplazo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 18% | Gerentes: 59% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente, con el eje principal proveniente de una reconstrucción de la demanda descendente vinculada a la actividad de fabricación y atención médica específica de India. Traducimos los grupos de demanda en valor conectando indicadores visibles y luego convirtiéndolos mediante supuestos de precios y penetración coherentes entre aplicaciones.

Los insumos clave utilizados en el modelo incluyen la intensidad y combinación de importaciones de sistemas láser, el cambio de participación hacia plataformas de fibra y de estado sólido, el momento típico de reemplazo y actualización de la base instalada, la evolución del precio de venta promedio por clase de potencia y aplicación, y el impulso de la inversión de capital en electrónica y fabricación de precisión. Cuando la información pública era escasa, las brechas se abordaron utilizando rangos de las entrevistas primarias y luego reduciéndolos con lo que los integradores reportan como tamaños de proyecto y paquetes de compra comunes.

Para el pronóstico, se utilizó un análisis de escenarios para que la adopción pueda ajustarse con los ciclos de inversión en fabricación y los efectos de divisas y aranceles, y luego se alineó la trayectoria final con lo que los profesionales esperan en términos de conversión de pedidos y plazos de entrega. Se agregaron verificaciones ascendentes selectivas mediante la consolidación de proveedores y canales y estimaciones de ASP muestreadas por unidad para que los totales se mantuvieran realistas y coherentes internamente.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, realizamos múltiples verificaciones cruzadas para que los resultados coincidieran con señales independientes, como las tendencias del valor de las importaciones, la dirección del gasto de capital de uso final y la rotación implícita de la base instalada. Los valores atípicos se investigaron revisando los supuestos detrás de los precios, la combinación de productos y el momento de la demanda, y luego se volvieron a verificar con datos de entrevistas cuando fue necesario.

Se completa una segunda revisión por parte de un analista para confirmar que los cálculos son reproducibles y que la narrativa se alinea con la lógica del modelo. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios de política, variaciones abruptas en los aranceles de importación o movimientos cambiarios pronunciados que afectan los precios del equipo. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado indio de láseres de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común observar diferentes valores de mercado para los láseres en India porque el límite no siempre se define de la misma manera, y porque los supuestos de precios y envíos pueden manejarse de forma distinta. Algunas estimaciones están más cerca de una visión de componentes, mientras que otras intentan capturar sistemas completos y la instalación relacionada, lo que naturalmente cambia el total.

Al monitorear la intensidad de las importaciones, la rotación de la base instalada y la evolución del ASP por aplicación, Mordor Intelligence mantiene el total del mercado indio de láseres vinculado a las ventas de equipos que ocurren dentro del país, en lugar de mezclarlo con los ingresos de procesamiento posteriores o el hardware fotónico adyacente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,83 mil millones de USD (2025) | |

| Consultora regional A | 2,27 mil millones de USD (2026) | Utiliza un año de inicio posterior y parece incluir una canasta de aplicaciones más amplia (como programas de comunicaciones y defensa) donde el momento del proyecto puede inflar la captura de ingresos de un solo año. |

| Publicación sectorial B | 1,55 mil millones de USD (2025) | Se basa en precios conservadores y una cobertura más estrecha que puede subestimar las instalaciones industriales de mayor potencia y el valor del sistema entregado por el integrador capturado en la venta. |

La dispersión en la tabla proviene principalmente de lo que se cuenta como el mercado y de la rapidez con la que se actualizan los precios y la combinación de productos en el modelo. Cuando el alcance se limita a las ventas de equipos láser en India y los supuestos se verifican con señales de importación y comentarios de compradores, el resultado es más fácil de rastrear hasta variables claras y de actualizar de forma reproducible.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de láser en India para 2031?

Se prevé que alcance USD 4,93 mil millones, expandiéndose a una CAGR del 17,94% de 2026 a 2031.

¿Qué tipo de láser tiene la mayor participación en India?

Las plataformas de fibra comandaron el 41,23% de los ingresos de 2025 y siguen siendo la opción principal para las tareas de procesamiento de materiales.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que los procedimientos médicos y estéticos registren una CAGR del 19,43% hasta 2031, a medida que las clínicas privadas incorporan sistemas de CO₂ fraccionado y de conmutación Q.

¿Cómo están afectando las políticas gubernamentales a la demanda de láseres?

Los esquemas de Incentivo Vinculado a la Producción para semiconductores, baterías de vehículos eléctricos y módulos solares integran láseres en múltiples etapas del proceso, añadiendo más de cuatro veces la demanda de herramientas durante el período de pronóstico.

¿Qué estados dominan las instalaciones de láseres?

Gujarat, Maharashtra, Tamil Nadu y Karnataka representan conjuntamente aproximadamente el 62% de la base instalada debido a las fábricas de semiconductores, los centros automotrices y los clústeres de electrónica.

¿Quiénes son los principales proveedores?

IPG Photonics, Coherent y TRUMPF lideran los segmentos premium, mientras que Raycus, Maxphotonics y Han's Laser ocupan posiciones orientadas al precio, y Sahajanand Laser Technology lidera en los nichos de joyería y corte de diamantes.

Última actualización de la página el: