Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

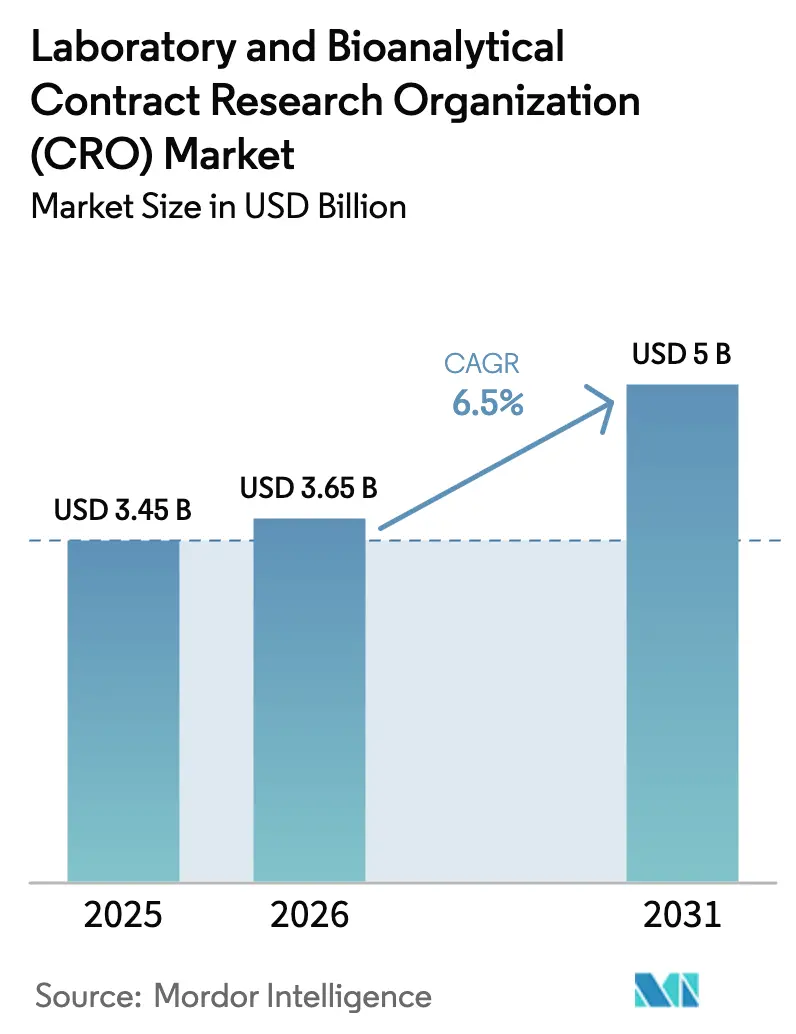

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis sea de USD 3,45 mil millones en 2025, USD 3,65 mil millones en 2026, y alcance USD 5 mil millones en 2031, creciendo a una CAGR del 6,5% de 2026 a 2031.

Los patrocinadores están orientando sus presupuestos hacia socios especializados que combinan toxicología conforme a las Buenas Prácticas de Laboratorio (BPL), bioanálisis de alta resolución e informática habilitada por inteligencia artificial, comprimiendo así los costos fijos internos y acelerando los plazos de presentación de expedientes. La Ley de Modernización de la FDA 2.0 ha eliminado los mandatos legales de pruebas en animales, ampliando la demanda de órganos en chip y toxicología computacional, mientras que la guía preliminar de junio de 2024 sobre intercambiabilidad de biosimilares está desplazando el enfoque probatorio hacia ensayos de inmunogenicidad y datos de comparabilidad farmacocinética. Las CRO norteamericanas mantienen ventajas en proximidad regulatoria, aunque la incertidumbre geopolítica vinculada a la propuesta de Ley BIOSECURE está impulsando a los patrocinadores a diversificar proveedores en Europa e India [1]Reuters, "La Cámara de Representantes de EE. UU. avanza con la Ley BIOSECURE dirigida a empresas biotecnológicas con sede en China," reuters.com. Superpuesta a estos factores estructurales, existe una marcada escasez de talento en especialistas de LC-MS/MS, lo que está ampliando el poder de fijación de precios de los proveedores capaces de combinar automatización con sólidos equipos científicos y trazas de auditoría impecables.

Conclusiones Clave del Informe

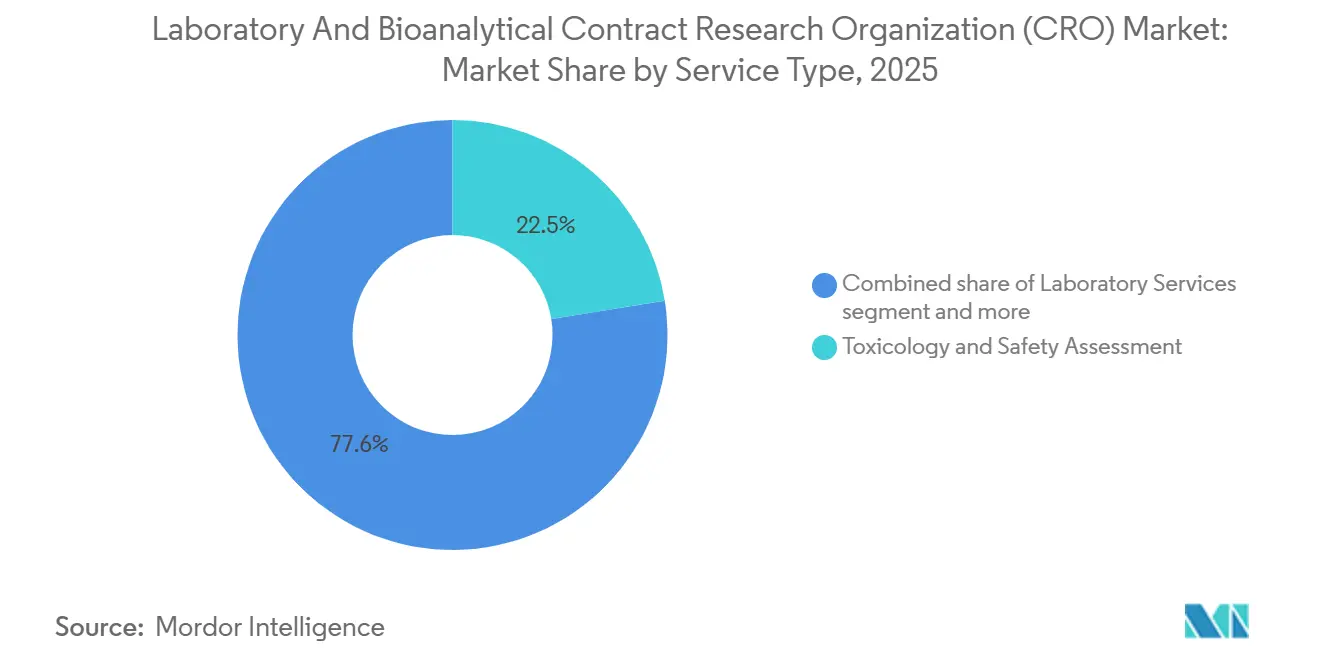

- Por tipo de servicio, la toxicología y evaluación de seguridad representó el 22,45% de la participación del mercado de CRO de laboratorio y bioanálisis en 2025, mientras que se prevé que las pruebas bioanáliticas crezcan a una CAGR del 7,00% hasta 2031.

- Por fase clínica, los trabajos de Fase III captaron el 55% del gasto de los patrocinadores en 2025, mientras que el gasto en Fase I avanza a una CAGR del 6,89% hasta 2031.

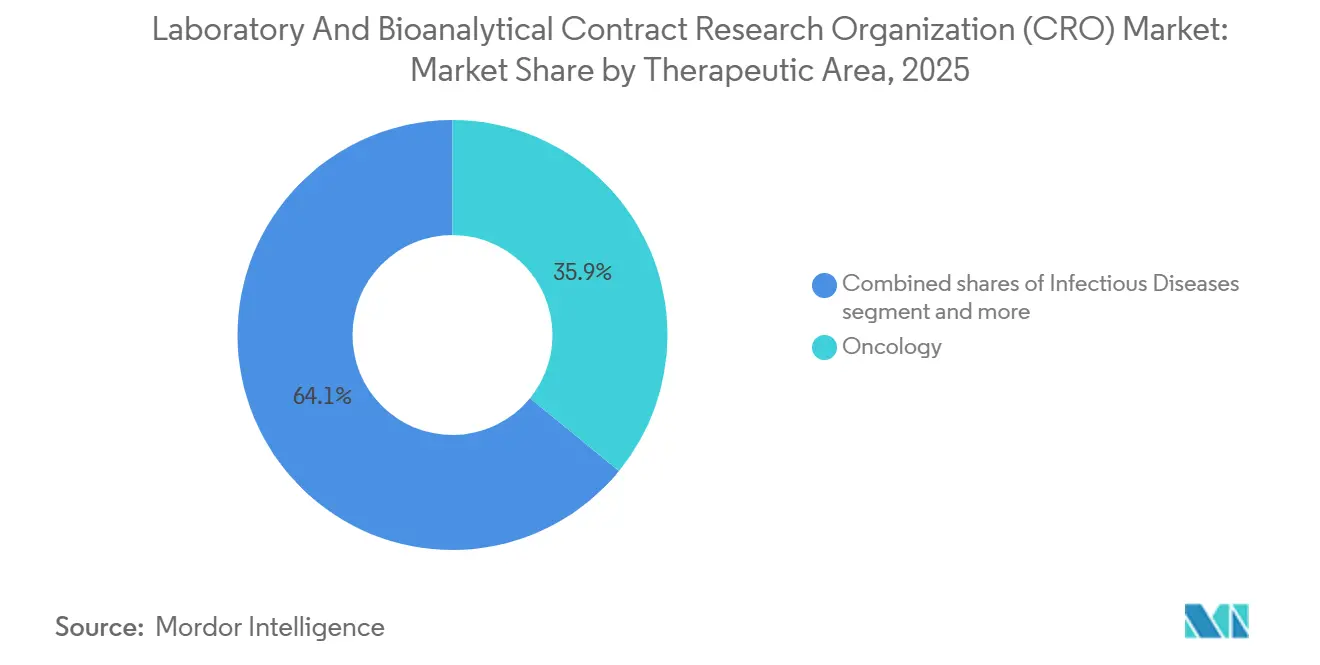

- Por área terapéutica, la oncología representó el 35,89% de los ingresos en 2025; se proyecta que los programas de enfermedades infecciosas registren la CAGR más rápida del 7,02% hasta 2031.

- Por cohorte de patrocinadores, los clientes de grandes farmacéuticas controlaron el 55,34% del tamaño del mercado de CRO de laboratorio y bioanálisis en 2025, pero los desarrolladores de dispositivos médicos y productos combinados se están expandiendo a una CAGR del 7,12%.

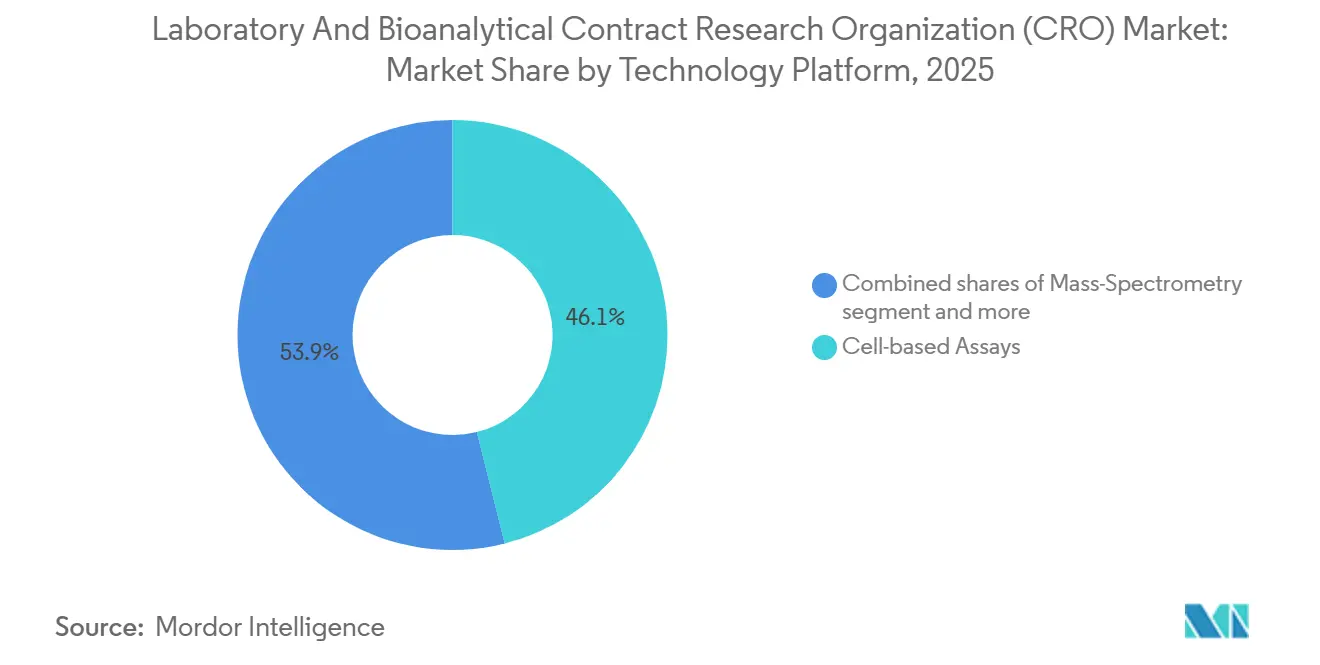

- Por tecnología, los ensayos basados en células generaron el 46,1% de los ingresos de 2025, mientras que las plataformas de espectrometría de masas están proyectadas para crecer a una CAGR del 7,23% hasta 2031.

- América del Norte representó el 44,56% de los ingresos de 2025, aunque Asia-Pacífico está posicionada para la CAGR más rápida del 7,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de los Biológicos | +1.2% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de la Externalización de I+D para Reducir Tiempo y Costos | +1.5% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Rigor Regulatorio para el Cumplimiento de BPL/BPC | +0.9% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de las Tuberías de Terapias Celulares y Génicas | +1.3% | Núcleo en América del Norte y UE, adopción temprana en APAC | Mediano plazo (2–4 años) |

| Bioinformática Habilitada por IA que Crea Nuevas Líneas de Servicio | +0.8% | América del Norte y UE, centros selectivos en APAC | Corto plazo (≤ 2 años) |

| Estudios de Intercambiabilidad de Biosimilares Posteriores a 2025 | +0.7% | Global, liderado por la claridad regulatoria de América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Biológicos

Los anticuerpos monoclonales, las construcciones biespecíficas y los conjugados anticuerpo-fármaco dominan ahora las tuberías de oncología e inmunología, y cada uno exige toxicología multiespecies, perfiles de inmunogenicidad complejos y ensayos de farmacocinética de alta sensibilidad que superan los requisitos de las moléculas pequeñas. Los patrocinadores gastaron un promedio de USD 8 millones por biológico en seguridad preclínica en 2024, casi el doble del gasto en moléculas pequeñas, favoreciendo así a las CRO con colonias de primates propias y capacidades analíticas de subnanogramos. La norma ICH S6(R1) de la Agencia Europea de Medicamentos exige una justificación rigurosa de la selección de especies, impulsando a los proveedores a invertir en científicos traslacionales y vivarios especializados que los laboratorios más pequeños no pueden costear. Los programas de conjugados anticuerpo-fármaco amplifican aún más la carga de trabajo porque el anticuerpo, el enlazador y la carga útil deben cumplir individualmente con la validación, triplicando los volúmenes de ensayo y forjando relaciones duraderas con clientes en CRO capaces de gestionar la pila completa.

Aumento de la Externalización de I+D para Reducir Tiempo y Costos

Las empresas biotecnológicas en etapa temprana típicamente operan con horizontes de financiación de 18 a 24 meses, externalizando hasta el 80% de los estudios preclínicos para preservar capital para los hitos clínicos [2]Organización de Innovación en Biotecnología, "Encuesta de la Industria BIO 2025," bio.org. La encuesta BIO de 2025 registró una reducción del 22% en la plantilla de los equipos preclínicos internos, con presupuestos trasladados hacia contratos de CRO basados en hitos que alinean el consumo de efectivo con los puntos de inflexión de valor. Las grandes farmacéuticas también están racionalizando sus listas de proveedores; Pfizer y Novartis redujeron cada una sus carteras de CRO preclínicas en aproximadamente un 30% entre 2023 y 2025, consolidando volumen bajo acuerdos marco de servicios que aseguran capacidad y armonizan formatos de datos. Esta tendencia amplía los valores medios de contrato para los proveedores de primer nivel, pero presiona a los generalistas de nivel medio, reforzando la importancia del talento científico diferenciado y las redes de sitios globales. Se proyecta que la penetración de la externalización se mantenga por encima del 65% en el mercado de CRO de laboratorio y bioanálisis hasta 2031, a medida que los modelos operativos de I+D virtual se conviertan en la norma.

Rigor Regulatorio para el Cumplimiento de BPL/BPC

La FDA realizó 412 inspecciones de BPL en el ejercicio fiscal 2024, emitiendo 37 cartas de advertencia, un aumento del 12% respecto a 2023, principalmente relacionadas con fallos en la integridad de datos y trazas de auditoría inadecuadas [3]Administración de Alimentos y Medicamentos de EE. UU., "Programa de Buenas Prácticas de Laboratorio," fda.gov. Los patrocinadores ahora exigen certificaciones duales en América del Norte y Europa, así como plataformas de Sistemas de Gestión de Información de Laboratorio preparadas para cadena de bloques como requisitos mínimos para la selección de proveedores. Las actualizaciones típicas de cumplimiento cuestan entre USD 2 millones y USD 5 millones por sitio, lo que incrementa la intensidad de capital y disuade a nuevos participantes. La Agencia Japonesa de Productos Farmacéuticos y Dispositivos Médicos se ha sumado a la ola de cumplimiento con inspecciones sin previo aviso dirigidas a CRO que apoyan presentaciones de Solicitudes de Nuevo Fármaco en Investigación, mientras que la Agencia Europea de Medicamentos exige documentos de aceptación mutua para cada módulo no clínico. La creciente vigilancia sobre la fiabilidad de los registros electrónicos crea una prima para los proveedores que mantienen sólidos equipos de garantía de calidad y cultivan un diálogo transparente con los reguladores.

Expansión de las Tuberías de Terapias Celulares y Génicas

La FDA ha aprobado más de 30 terapias celulares y génicas y proyecta entre 10 y 20 nuevas aprobaciones anuales hasta 2027, cada una de las cuales requiere evaluaciones de biodistribución, inmunotoxicidad y tumorigenicidad que difieren marcadamente de los paquetes de seguridad estándar. Los programas basados en CAR-T y CRISPR obligan a las CRO a contar con experiencia en citometría de flujo, secuenciación de nueva generación y extensos estudios en primates para monitorear eventos adversos tardíos. La guía de Química, Fabricación y Controles de enero de 2024 enfatizó datos sólidos de comparabilidad preclínica cuando la fabricación escala, canalizando más trabajo hacia laboratorios capaces de ejecutar análisis entre lotes con rigor regulatorio. Bluebird Bio y CRISPR Therapeutics gastaron cada una más de USD 50 millones en actividades preclínicas en 2024, ilustrando la intensidad de capital que favorece a las CRO equipadas con instrumentación de alto nivel y grupos de talento dedicados a Medicamentos de Terapia Avanzada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital en Instrumentación de Vanguardia | -0.5% | Global, más agudo en los mercados emergentes de APAC | Mediano plazo (2–4 años) |

| Riesgo de Cumplimiento y Exposición a Sanciones | -0.3% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Escasez de Científicos Bioanáliticos Especializados | -0.4% | Global, más severo en América del Norte y UE | Largo plazo (≥ 4 años) |

| Brechas de Integridad de Datos en Laboratorios Basados en la Nube | -0.2% | Global, concentrado en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Instrumentación de Vanguardia

El Orbitrap Astral de Thermo Fisher tiene un precio de lista superior a USD 1 millón, y los equipos de LC-MS/MS de primera calidad superan regularmente los USD 600.000 por unidad, lo que presiona los balances de las CRO de nivel medio. El informe anual de 2024 de Waters mostró un crecimiento de ventas del 14% hacia laboratorios contratados, pero un pico de cancelaciones del 9% a medida que los proveedores más pequeños aplazaron compras ante un crédito más restrictivo. Los robots automatizados de manejo de líquidos y los equipos de secuenciación de alta resolución añaden costos adicionales, creando un entorno de dos niveles donde las CRO del decil superior amortizan los instrumentos entre carteras de clientes más amplias, mientras que los nuevos participantes boutique se retiran hacia ensayos de seguridad menos intensivos en capital. Existen modelos de equipamiento como servicio, aunque los patrocinadores frecuentemente cuestionan la consistencia de la calidad de los datos cuando las ejecuciones críticas se realizan en plataformas arrendadas.

Riesgo de Cumplimiento y Exposición a Sanciones

La frecuencia de cartas de advertencia aumentó en 2024, y varias CRO fueron objeto de inspecciones por causa justificada que paralizaron los estudios de los patrocinadores hasta que se verificaron las acciones correctivas. Las sanciones económicas pueden superar los USD 0,5 millones por citación y, lo que es más importante, desencadenan auditorías de patrocinadores que desvían la capacidad facturable del laboratorio. Los proveedores con centros de datos descentralizados enfrentan un mayor escrutinio en ciberseguridad, ya que cualquier manipulación no autorizada de registros electrónicos de estudios amenaza la aceptación regulatoria en presentaciones globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Pruebas Bioanáliticas Ganan Participación a Medida que se Expande la Medicina de Precisión

Las pruebas bioanáliticas registraron una perspectiva de crecimiento de CAGR del 7,00% hasta 2031, eclipsando la trayectoria plana de los ensayos in vitro rutinarios, a medida que los patrocinadores buscan la cuantificación ultrasensible de biomarcadores en líquido cefalorraquídeo, fluido intersticial tumoral y exosomas circulantes. La toxicología y evaluación de seguridad retuvo el 22,45% de la participación del mercado de CRO de laboratorio y bioanálisis en 2025, gracias a los persistentes requisitos de BPL, pero enfrenta presiones graduales de mercantilización. La línea de servicios de biomarcadores de Labcorp creció un 11% en 2024 impulsada por proyectos de oncología y del sistema nervioso central que requieren inmunoensayos múltiples y lecturas de expresión génica. Las CRO que se diferencian mediante la detección de toxicidad in silico impulsada por IA ahora aseguran una mayor utilización de los equipos de LC-MS/MS de primera calidad, mejorando el margen a pesar del aumento de los costos salariales.

El continuo endurecimiento de la validación de métodos, ejemplificado por la actualización de la FDA de 2024 que exige el reanálisis de muestras incurridas, ha elevado las barreras para las empresas emergentes que carecen de sólidos equipos de garantía de calidad. En consecuencia, la participación está migrando hacia proveedores que pueden garantizar la reproducibilidad en sitios clonados globales. La adquisición de Cognate BioServices por parte de Charles River por USD 875 millones en 2023 reforzó sus capacidades de ensayo de potencia basado en células e ilustra cómo las fusiones y adquisiciones se utilizan para cubrir rápidamente las brechas de capacidad. Estas dinámicas sustentan un pronóstico en el que la porción bioanálitica del tamaño del mercado de CRO de laboratorio y bioanálisis se expande de 2026 a 2031, mientras que las unidades independientes de química y farmacología de seguridad rutinaria crecen por debajo de la CAGR general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase Clínica: La Fase I se Acelera a Medida que la Biotecnología Adelanta la Gestión del Riesgo

Los servicios de Fase III consumieron el 55% de los presupuestos de 2025 porque los patrocinadores deben validar los criterios de valoración de seguridad fundamentales, aunque la demanda de Fase I crecerá más rápido a una CAGR del 6,89%, ya que los inversores en biotecnología ponderan fuertemente la claridad de seguridad temprana en los términos de las rondas de financiación Serie B. La iniciativa Proyecto Optimus de la FDA obliga a realizar estudios de optimización de dosis en etapas más tempranas del desarrollo, ampliando los alcances de modelado farmacológico y farmacocinético dentro de los paquetes de Fase I. Los patrocinadores agrupan cada vez más la toxicología habilitante para la Solicitud de Nuevo Fármaco en Investigación con la dosificación en humanos por primera vez a través de contratos de proveedor único, para evitar la entropía de transferencia de datos entre organizaciones, una tendencia que beneficia a las CRO que poseen tanto laboratorios de BPL como unidades de farmacología clínica.

Las filosofías de diseño adaptativo difuminan los límites: los protocolos continuos de Fase I/II reutilizan datos de biomarcadores preclínicos para refinar la estratificación de pacientes en tiempo real. Sin embargo, la autorización de modelos alternativos validados por la Ley de Modernización de la FDA 2.0 reduce algunas necesidades de pruebas en animales dentro del módulo preclínico. En el horizonte, los compromisos de Fase IV, especialmente para las terapias génicas, se expandirán a medida que los reguladores exijan un seguimiento a largo plazo, preservando un sólido flujo de ingresos para los especialistas en seguridad con extensiones de farmacovigilancia. En general, los proveedores diversificados capaces de abarcar desde la etapa preclínica hasta la Fase IIa están en posición de capturar porciones más grandes del mercado de CRO de laboratorio y bioanálisis.

Por Área Terapéutica: Las Enfermedades Infecciosas Surgen Impulsadas por la Preparación ante Pandemias

La oncología mantuvo el 35,89% del gasto de 2025, ya que los conjugados anticuerpo-fármaco, los productos CAR-T y los inhibidores de puntos de control dominan las tuberías, aunque las inversiones en enfermedades infecciosas superarán a otros segmentos con una CAGR del 7,02% hasta 2031 en medio de una mayor vigilancia ante pandemias. La Autoridad de Investigación y Desarrollo Biomédico Avanzado asignó USD 1.200 millones en 2024 a proyectos preclínicos de antivirales y vacunas, canalizando trabajo hacia CRO con instalaciones de Nivel de Bioseguridad 3 y 4. Los candidatos de inmunología e inflamación continúan atrayendo financiación de capital de riesgo gracias a modelos in vivo validados que predicen la eficacia en humanos, posicionando a las CRO con plataformas de ensayos autoinmunes para un crecimiento sostenido.

Las tuberías cardiovasculares y metabólicas se están orientando hacia la obesidad y la esteatohepatitis no alcohólica, que requieren jaulas metabólicas, telemetría y flujos de trabajo de lipidómica que pocas CRO poseen a escala. El sistema nervioso central sigue limitado por la complejidad de los modelos y los desafíos de la barrera hematoencefálica, restringiendo la competencia a proveedores con unidades neuroconductuales especializadas. Los proyectos de enfermedades raras, respaldados por 16 aprobaciones de la FDA en 2024, incrementan la demanda de modelos transgénicos a medida y líneas celulares derivadas de pacientes. En conjunto, la diversidad terapéutica apoya una utilización equilibrada de la capacidad en las carteras de CRO grandes y medianas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Patrocinador: Los Híbridos de Dispositivos Médicos Impulsan el Crecimiento

Las grandes farmacéuticas poseían el 55,34% de los ingresos de 2025, aunque los patrocinadores de combinaciones con dispositivos muestran la CAGR más sólida del 7,12%, ya que la alineación con la norma ISO 10993 facilita las vías regulatorias. Los actores de biotecnología y farmacéuticas especializadas impulsan la penetración de la externalización por encima del 75% del gasto preclínico, apoyándose en calendarios de pago por hitos para conservar efectivo. Las entidades académicas y gubernamentales, respaldadas por un aumento del 8% en el presupuesto de los Institutos Nacionales de Salud en 2024, están financiando estudios traslacionales de prueba de concepto que frecuentemente migran hacia socios comerciales una vez que emergen señales de eficacia.

Los inhaladores combinados, los stents liberadores de fármacos y los biológicos en jeringas precargadas requieren evaluaciones integradas de toxicología y ciencias de materiales que favorecen a las CRO con plataformas multidisciplinarias. Abbott y Medtronic reportaron ambas incrementos superiores al 20% en el trabajo preclínico externalizado en productos combinados en 2024, confirmando el potencial de oportunidad. Mientras tanto, la racionalización de proveedores por parte de las grandes farmacéuticas está eliminando decenas de relaciones duplicadas con CRO, presionando a los proveedores de nivel medio sin nichos únicos, pero liberando simultáneamente presupuesto para boutiques con ensayos diferenciados. Esta bifurcación moldea la dinámica competitiva en toda la industria de CRO de laboratorio y bioanálisis.

Por Plataforma Tecnológica: La Espectrometría de Masas Lidera la Innovación

Los ensayos basados en células generaron el 46,1% de los ingresos de 2025 porque la potencia de CAR-T, la eficacia de organoides tridimensionales y las evaluaciones fuera del objetivo de la edición génica requieren sistemas in vitro biológicamente relevantes. Sin embargo, la espectrometría de masas está proyectada para una CAGR del 7,23% gracias a su incomparable sensibilidad cuantitativa y la creciente dependencia regulatoria de los datos de identificación de metabolitos. Los instrumentos Orbitrap de alta resolución son indispensables para la lipidómica no dirigida que descubre responsabilidades de seguridad imprevistas, mientras que el LC-MS/MS de triple cuadrupolo sigue siendo el estándar de referencia para la cuantificación a nivel de trazas de péptidos y moléculas pequeñas.

Los inmunoensayos siguen siendo esenciales para las pruebas de inmunogenicidad, pero las plataformas ultrasensibles como Quanterix Simoa están llevando la detección al rango de femtogramos, aunque con costos elevados por muestra. La adopción de la secuenciación de nueva generación crece más rápido en oncología y terapia génica, donde las firmas de integración de vectores y mutaciones tumorales informan el diseño de ensayos clínicos. Las plataformas de bioinformática que predicen la toxicología in silico forman ahora una línea de servicio independiente: los proveedores que licencian motores de inteligencia artificial como el FEP+ de Schrödinger comprimen los ciclos de química medicinal y aseguran tarifas premium. En general, la amplitud del conjunto tecnológico se está convirtiendo en un determinante principal de la competitividad en el mercado de CRO de laboratorio y bioanálisis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 44,56% de los ingresos de 2025, anclada por la proximidad a la FDA, una densa infraestructura de BPL y un gasto interno en I+D que representa aproximadamente el 60% del gasto farmacéutico global. Los patrocinadores valoran las interacciones regulatorias en la misma zona horaria y la capacidad de realizar auditorías de sitios sin viajes transpacíficos, manteniendo un sólido poder de fijación de precios. No obstante, el mercado de CRO de laboratorio y bioanálisis está experimentando un reequilibrio geográfico a medida que Asia-Pacífico registra una CAGR del 7,50% hasta 2031. Los bioparques subsidiados por el Estado en China e India ofrecen ahorros de costos del 30% al 40%, logrando al mismo tiempo la aceptación mutua de BPL de la Organización para la Cooperación y el Desarrollo Económicos, atrayendo proyectos que no dependen de la retroalimentación en tiempo real de la FDA. Sin embargo, las posibles restricciones de la Ley BIOSECURE sobre los contratos federales de EE. UU. con ciertas CRO con sede en China impulsan a los patrocinadores con aversión al riesgo a distribuir el trabajo hacia instalaciones indias, singapurenses o vietnamitas que combinan ventajas de costos con neutralidad geopolítica.

El ascenso de Asia-Pacífico está respaldado tanto por el trabajo de exportación como por las tuberías autóctonas; el 14.º Plan Quinquenal de China destinó USD 10.000 millones a infraestructura biofarmacéutica, y la expansión de USD 50 millones de Syngene en Bangalore en 2024 duplicó la capacidad del vivario para atender a biotecnológicas de EE. UU. y la UE. Los patrocinadores permanecen vigilantes respecto a la seguridad de la propiedad intelectual, favoreciendo a los proveedores con certificación internacional ISO 27001 e historiales de auditoría transparentes. A lo largo del horizonte de pronóstico, la diversificación regional más que la reubicación total caracterizará la asignación de capacidad, sosteniendo una estructura de múltiples centros en el mercado de CRO de laboratorio y bioanálisis.

Panorama Competitivo

Una consolidación moderada define el mercado de CRO de laboratorio y bioanálisis: los cinco principales actores —Charles River Laboratories, Labcorp Drug Development, Eurofins Scientific, WuXi AppTec e ICON plc— controlan conjuntamente la mayoría de los ingresos globales. Los grandes patrocinadores otorgan acuerdos marco de servicios plurianuales a estos titulares para garantizar capacidad, armonizar la garantía de calidad y negociar precios favorables, aunque los especialistas boutique prosperan en nichos de alta barrera como la inmunogenicidad de grandes moléculas (BioAgilytix) o el modelado de Disposición, Metabolismo y Farmacocinética (Frontage). La inversión tecnológica es un diferenciador clave; los proveedores que despliegan manejo automatizado de líquidos y bioinformática de inteligencia artificial obtienen primas de precio, compensando la inflación salarial y sosteniendo los márgenes brutos.

Las corrientes geopolíticas están redibujando el tablero competitivo. La exposición de WuXi AppTec a la Ley BIOSECURE está llevando a algunos clientes biotecnológicos de EE. UU. a cubrirse con proveedores europeos o indios, creando oportunidades para Eurofins, Syngene y los sitios fuera de China de Pharmaron. Los escándalos de integridad de datos siguen siendo un peligro reputacional potente; la FDA emitió múltiples cartas de advertencia en 2024 por brechas en las trazas de auditoría, orientando a los patrocinadores cautelosos hacia proveedores con ciberseguridad reforzada y Sistemas de Gestión de Información de Laboratorio basados en cadena de bloques. La escasez de talento también moldea la rivalidad: las CRO que financian academias internas aseguran ventajas de rendimiento que se traducen en tiempos de respuesta más rápidos y mayor retención de clientes.

Los disruptores emergentes incluyen actores nativos de inteligencia artificial como Recursion y Exscientia, que licencian motores de fenómica y química cuántica a CRO establecidas, integrando perspectivas digitales en los flujos de trabajo de laboratorio húmedo. Las fusiones y adquisiciones continuarán a medida que los titulares adquieran capacidades de nicho; la adquisición de Cognate por parte de Charles River en 2023 ilustra la prima otorgada a las pruebas de potencia en terapia celular. En general, se prevé que la intensidad competitiva aumente, pero las economías de escala, el capital de cumplimiento y la diferenciación tecnológica sostendrán las barreras de entrada en toda la industria de CRO de laboratorio y bioanálisis.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis

Charles River Laboratories

Labcorp Holdings Inc

Eurofins Scientific

WuXi AppTec

ICON plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ICON plc amplió la investigación oncológica dentro de su Red de Sitios Accellacare mediante la apertura del Instituto de Cáncer Brian Moran en Duly Health and Care en Illinois.

- Diciembre de 2025: Thermo Fisher Scientific inauguró un Centro de Diseño de Bioprocesos en Hyderabad y amplió sus sitios en Corea del Sur y Singapur para satisfacer la demanda regional de biológicos.

- Septiembre de 2025: Parexel se asoció con Weave Bio para integrar herramientas de automatización regulatoria nativas de inteligencia artificial, con el objetivo de acortar los plazos de presentación regulatoria.

Alcance del Informe Global del Mercado de Organizaciones de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis

Según el alcance del informe, una Organización de Investigación por Contrato (CRO) de Laboratorio y Bioanálisis es un socio científico especializado que proporciona soporte analítico de alto nivel a las industrias farmacéutica, biotecnológica y de dispositivos médicos. A diferencia de las CRO clínicas de servicio completo que gestionan la logística de pacientes, las CRO bioanáliticas se centran específicamente en la medición cuantitativa y cualitativa de fármacos, sus metabolitos y biomarcadores en matrices biológicas como sangre, orina o tejido. Estas organizaciones son fundamentales a lo largo del ciclo de vida del desarrollo de fármacos, particularmente en las etapas preclínica y clínica temprana, donde realizan estudios esenciales de farmacocinética (FK), farmacodinámica (FD) y toxicocinética (TK).

El mercado de organizaciones de investigación por contrato (CRO) de laboratorio y bioanálisis está segmentado por tipo de servicio, fase, área terapéutica, tipo de patrocinador, plataforma tecnológica y geografía. Por tipo de servicio, el mercado se categoriza en servicios de laboratorio, pruebas bioanáliticas, toxicología y evaluación de seguridad, y otros servicios especializados. Por fase, el mercado se divide en preclínica, Fase I, Fase II, Fase III y Fase IV / poscomercialización. Por área terapéutica, se segmenta en oncología, enfermedades infecciosas, inmunología e inflamación, cardiovascular y metabólico, trastornos del sistema nervioso central y otros. Por tipo de patrocinador, la segmentación incluye grandes farmacéuticas, biotecnología y farmacéuticas especializadas, dispositivos médicos y combinados, académico y gubernamental. Por plataforma tecnológica, espectrometría de masas, ensayos basados en células, inmunoensayos, secuenciación de nueva generación y plataformas de bioinformática e inteligencia artificial. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios de Laboratorio |

| Pruebas Bioanáliticas |

| Toxicología y Evaluación de Seguridad |

| Otros Servicios Especializados |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Poscomercialización |

| Oncología |

| Enfermedades Infecciosas |

| Inmunología e Inflamación |

| Cardiovascular y Metabólico |

| Trastornos del Sistema Nervioso Central |

| Otras Áreas Terapéuticas |

| Grandes Farmacéuticas |

| Biotecnología y Farmacéuticas Especializadas |

| Dispositivos Médicos y Combinados |

| Académico y Gubernamental |

| Espectrometría de Masas (LC-MS/MS, EM de Alta Resolución) |

| Ensayos Basados en Células |

| Inmunoensayos (ELISA, Electroquimioluminiscencia) |

| Secuenciación de Nueva Generación |

| Plataformas de Bioinformática e Inteligencia Artificial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Laboratorio | |

| Pruebas Bioanáliticas | ||

| Toxicología y Evaluación de Seguridad | ||

| Otros Servicios Especializados | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV / Poscomercialización | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Infecciosas | ||

| Inmunología e Inflamación | ||

| Cardiovascular y Metabólico | ||

| Trastornos del Sistema Nervioso Central | ||

| Otras Áreas Terapéuticas | ||

| Por Tipo de Patrocinador | Grandes Farmacéuticas | |

| Biotecnología y Farmacéuticas Especializadas | ||

| Dispositivos Médicos y Combinados | ||

| Académico y Gubernamental | ||

| Por Plataforma Tecnológica | Espectrometría de Masas (LC-MS/MS, EM de Alta Resolución) | |

| Ensayos Basados en Células | ||

| Inmunoensayos (ELISA, Electroquimioluminiscencia) | ||

| Secuenciación de Nueva Generación | ||

| Plataformas de Bioinformática e Inteligencia Artificial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de CRO de laboratorio y bioanálisis en 2031?

Los pronósticos indican que el tamaño del mercado de CRO de laboratorio y bioanálisis alcanzará USD 5.000 millones en 2031, frente a USD 3.650 millones en 2026, a una CAGR del 6,50%.

¿Qué línea de servicio se expande más rápido?

Se prevé que las pruebas bioanáliticas crezcan a una CAGR del 7,00% hasta 2031, impulsadas por las tuberías de medicina de precisión que requieren ensayos farmacocinéticos y de biomarcadores ultrasensibles.

¿Dónde es más fuerte el crecimiento regional?

Se proyecta que Asia-Pacífico registre una CAGR del 7,50%, impulsada por sitios de BPL competitivos en costos en China e India e inversiones estatales en infraestructura biofarmacéutica.

¿Qué cambio regulatorio es más influyente después de 2024?

La guía preliminar de la FDA sobre intercambiabilidad de biosimilares reduce las cargas de los estudios de cambio, dirigiendo más gasto hacia análisis de inmunogenicidad y farmacocinética.

¿Cuáles son las principales barreras para los nuevos participantes en el mercado de CRO?

Los elevados desembolsos de capital en equipos de espectrometría de masas y automatización, el estricto cumplimiento de la integridad de datos y la escasez de científicos especializados en LC-MS/MS disuaden a nuevos competidores.

Última actualización de la página el: