Tamaño y Participación del Mercado de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

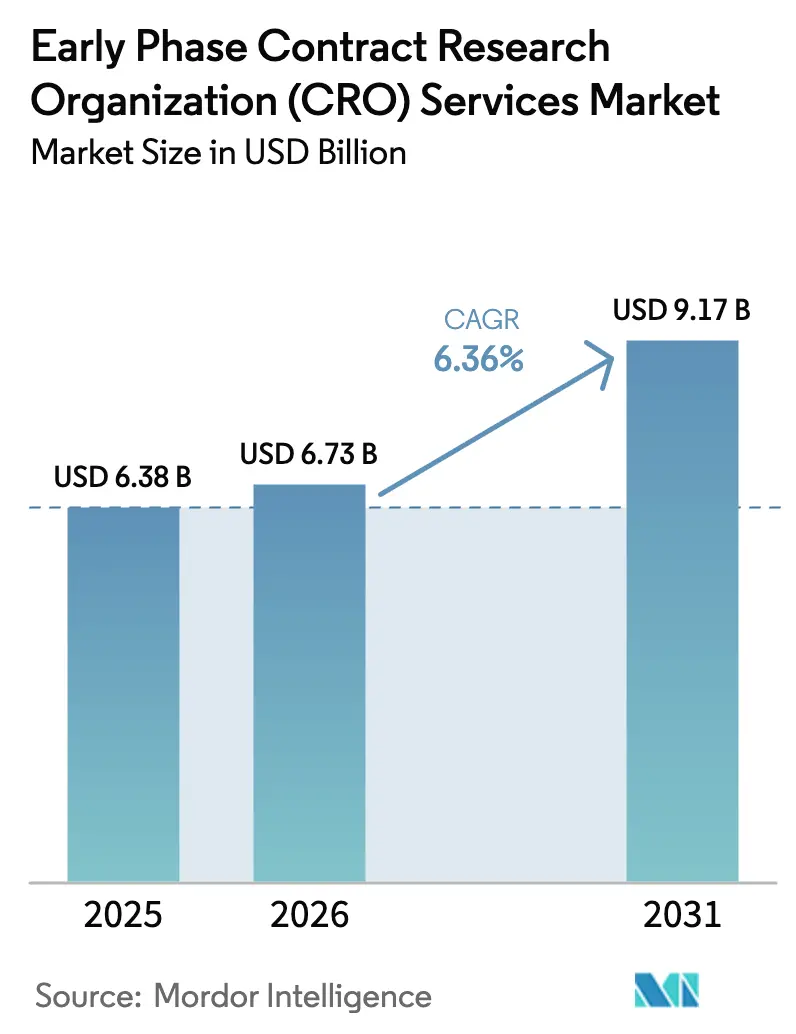

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana por Mordor Intelligence

El tamaño del Mercado de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana en 2026 se estima en USD 6,73 mil millones, creciendo desde el valor de 2025 de USD 6,38 mil millones, con proyecciones que muestran USD 9,17 mil millones, creciendo a una CAGR del 6,36% durante 2026-2031.

El aumento de la asignación de capital a los flujos de trabajo de Fase I, Fase IIa, bioequivalencia e IND exploratorio está acelerando la demanda, ya que los reguladores ahora prefieren la evidencia de optimización de dosis sobre los paradigmas de dosis máxima tolerada bajo el marco del Proyecto Optimus de la FDA [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Proyecto Optimus," fda.gov. Los patrocinadores biotecnológicos pequeños y medianos dominan los volúmenes de externalización porque los innovadores respaldados por capital de riesgo evitan la infraestructura fija, mientras que los fabricantes de genéricos están aumentando rápidamente el número de estudios para respaldar las presentaciones complejas de 505(b)(2) y ANDA. La captura remota de datos, los sensores portátiles y la telemetría continua de farmacocinética están desplazando los ingresos hacia los servicios de gestión de datos y bioestadística, desplazando el monitoreo presencial intensivo en mano de obra. Los diseños multirregionales de primera administración en humanos habilitados por ICH E8(R1), ICH E6(R3) y el Reglamento de Ensayos Clínicos de la UE permiten la activación simultánea de sitios en las jurisdicciones de la FDA, la EMA y la NMPA, acortando los plazos generales y favoreciendo a las CRO con presencia geográficamente diversa.

Conclusiones Clave del Informe

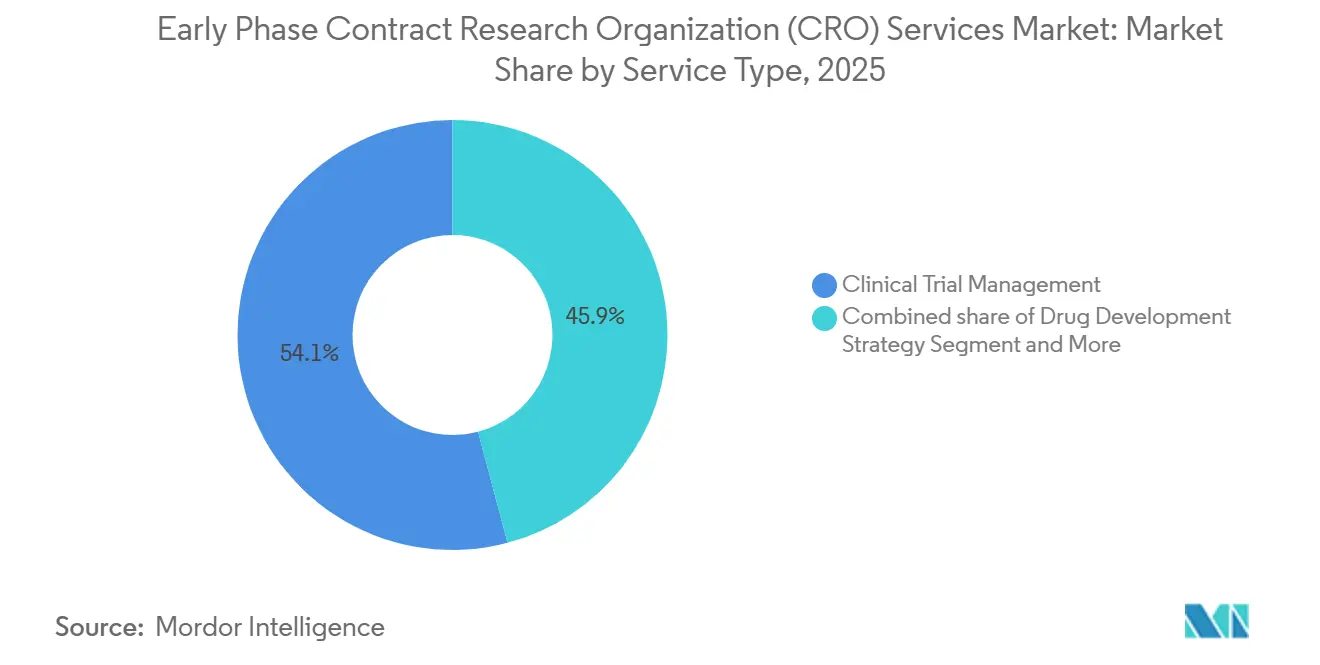

- Por tipo de servicio, el monitoreo clínico lideró con una participación de ingresos del 54,12% en 2025; se prevé que la gestión de datos y la bioestadística se expandan a una CAGR del 7% hasta 2031.

- Por área terapéutica, la oncología capturó una participación del 30% en 2025; las enfermedades infecciosas avanzan a una CAGR del 6,9% hasta 2031.

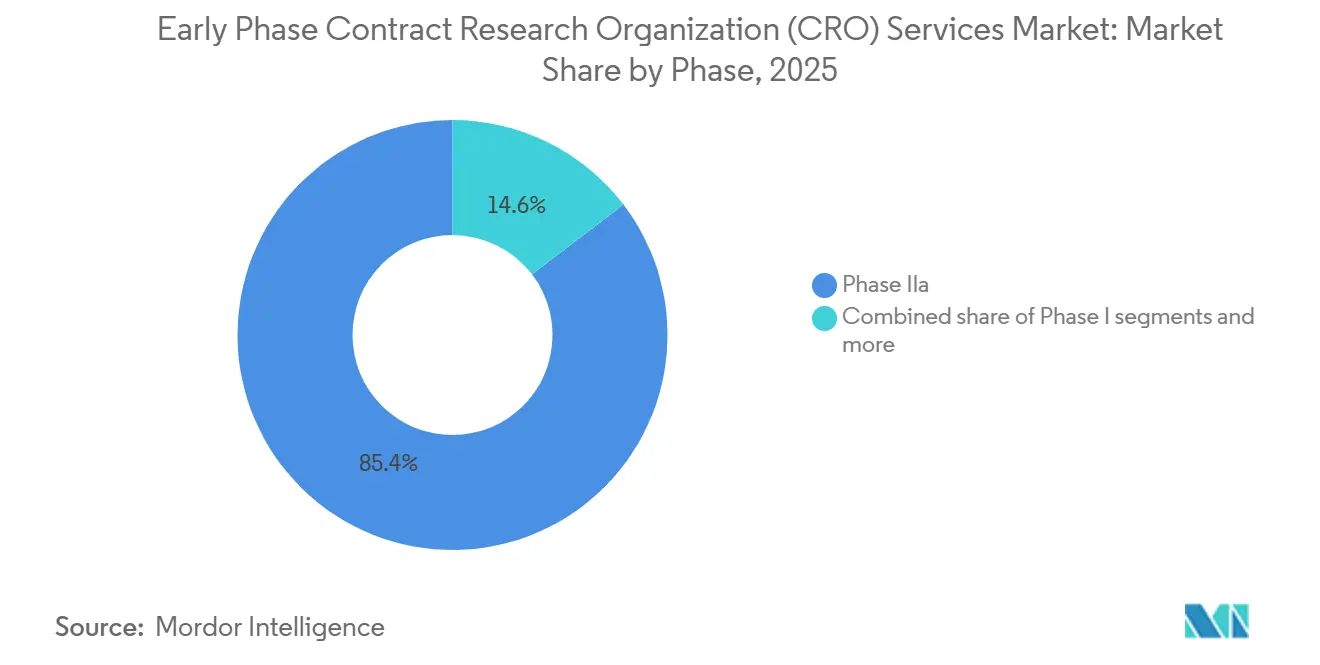

- Por fase, la Fase IIa representó el 85,37% de la participación del mercado de servicios de organizaciones de investigación por contrato (CRO) en fase temprana en 2025; se proyecta que los estudios de bioequivalencia y biodisponibilidad se expandan a una CAGR del 6,8% entre 2026 y 2031.

- Por tipo de patrocinador, las empresas biotecnológicas pequeñas y medianas representaron el 57,1% de la participación del tamaño del mercado de servicios de organizaciones de investigación por contrato (CRO) en fase temprana en 2025; los fabricantes de medicamentos genéricos registran la CAGR proyectada más alta del 7,20% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 40,13% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la cartera biofarmacéutica de biológicos complejos | +1.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ventajas de eficiencia de costos y ahorro de tiempo para los patrocinadores | +1.3% | Global, adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Iniciativas de armonización regulatoria (ICH E8(R1), Proyecto Optimus de la FDA) | +1.0% | Global, América del Norte y la UE como primeros adoptantes | Mediano plazo (2-4 años) |

| Plataformas de análisis temprano de farmacocinética/farmacodinámica habilitadas por ensayos descentralizados | +0.9% | América del Norte y la UE como núcleo, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aumento de la financiación de capital de riesgo en estudios de microdosificación de primera administración en humanos | +0.8% | América del Norte y la UE, centros selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Cartera Biofarmacéutica de Biológicos Complejos

Más de 3.200 ensayos activos de terapia génica y celular estaban en curso en todo el mundo a mediados de 2025, lo que representa un aumento del 35% respecto a 2020 [2]Sociedad Americana de Terapia Génica y Celular, "Panorama de Ensayos de Terapia Celular y Génica 2025," asgct.org. Los conjugados de anticuerpos y fármacos por sí solos suman más de 400 programas de investigación, cada uno de los cuales exige intrincados esquemas de escalada de dosis que evalúan la dosis biológica óptima, los biomarcadores farmacodinámicos y la cinética de liberación de la carga útil. Las modalidades basadas en células, como CAR-T y TCR-T, añaden la coordinación de la leucaféresis y las restricciones de los espacios de fabricación que solo las redes integradas de CRO pueden gestionar de manera eficiente. Las plataformas de ARNm, validadas en entornos de enfermedades infecciosas, están entrando en las carteras de oncología y enfermedades raras, lo que requiere evaluaciones de primera administración en humanos de la activación inmunitaria innata y la biodistribución de nanopartículas lipídicas. En conjunto, estas modalidades elevan la barrera técnica para la ejecución en fase temprana y recompensan a los proveedores capaces de combinar experiencia avanzada en bioanálisis, logística e inmunología.

Ventajas de Eficiencia de Costos y Ahorro de Tiempo para los Patrocinadores

La externalización del trabajo de Fase I reduce los gastos generales fijos de las biotecnológicas emergentes entre un 25% y un 35% en comparación con la operación de unidades internas, preservando el efectivo durante los ciclos de financiación de 18 a 24 meses. Las CRO que cuentan con grandes paneles de voluntarios sanos pueden lanzar cohortes de dosis única ascendente en un plazo de 8 a 10 semanas tras la finalización del protocolo, frente a las 16 a 20 semanas de los esfuerzos internos. Los diseños adaptativos sancionados bajo ICH E20 permiten transiciones fluidas de la Fase Ia a la Ib dentro de un mismo protocolo, reduciendo entre cuatro y seis meses los calendarios de desarrollo. Los proveedores de Asia-Pacífico ofrecen ahorros de costos por paciente del 30% al 40%, aunque los patrocinadores deben equilibrar esto con los plazos de revisión locales y los posibles requisitos de estudios puente de sensibilidad étnica bajo las directrices de la CDSCO.

Iniciativas de Armonización Regulatoria

La FDA finalizó el Proyecto Optimus en 2024, instando a los patrocinadores de oncología a justificar la selección de dosis con datos farmacodinámicos y de beneficio en lugar de la lógica predeterminada de dosis máxima tolerada, lo que extiende la Fase I pero mejora las probabilidades de éxito de la Fase II. ICH E8(R1) enfatiza los criterios de valoración centrados en el paciente y la planificación de evidencia continua, mientras que ICH E6(R3) reconoce formalmente los datos de origen electrónico y el monitoreo basado en riesgos, lo que permite una reducción del 30% al 40% en las visitas presenciales. El sistema de portal único del Reglamento de Ensayos Clínicos de la UE reduce la aprobación inicial a aproximadamente 60 días, y la alineación de la NMPA con ICH ha comprimido la revisión del IND chino de 150 días a 60 días.

Plataformas de Análisis Temprano de Farmacocinética/Farmacodinámica Habilitadas por Ensayos Descentralizados

La guía final de la FDA en 2023 respaldó el consentimiento remoto, las evaluaciones por telemedicina y el envío directo de medicamentos al paciente donde la seguridad lo permite. Los parches continuos de frecuencia cardíaca y temperatura validados bajo el marco de Software como Dispositivo Médico alimentan modelos de farmacocinética en tiempo real, reduciendo el confinamiento hospitalario de hasta siete días a uno o dos y reduciendo el costo por sujeto hasta en un 25%. El almacenamiento en la nube compatible con e-source robusto, el cumplimiento de 21 CFR Parte 11 y el RGPD siguen siendo requisitos previos, orientando la preferencia de los patrocinadores hacia las CRO con infraestructura digital madura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de reclutamiento de pacientes en indicaciones de nicho | -0.8% | Global, agudo en programas de enfermedades raras | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento de integridad de datos | -0.6% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta rotación de personal especializado en farmacología clínica | -0.5% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones de la cadena de suministro para microtrazadores isotópicos | -0.3% | Global, base de proveedores concentrada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Reclutamiento de Pacientes en Indicaciones de Nicho

La inscripción en la Fase I de enfermedades raras abarca entre 18 y 24 meses, aproximadamente el doble de los plazos para indicaciones comunes, porque los pacientes son escasos y a menudo no están diagnosticados [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Enfermedades Raras: Estudios de Historia Natural," fda.gov. Solo el 38% de los patrocinadores mantienen registros de enfermedades a pesar de la guía de la FDA de 2024 que fomenta dicha infraestructura, lo que obliga a las CRO a depender del alcance de los grupos de defensa, lo que añade riesgo presupuestario y de calendario. Los estudios oncológicos impulsados por biomarcadores registran tasas de fracaso en el cribado superiores al 40%, lo que obliga a activar sitios adicionales e infla los costos. Los enfoques descentralizados mitigan las cargas de desplazamiento, pero aún exigen monitoreo de seguridad en clínica para compuestos de mayor riesgo, limitando las ventajas del diseño virtual. Las aprobaciones de los comités de revisión institucional para el acceso a registros pueden añadir entre dos y cuatro meses al inicio del estudio, extendiendo aún más los plazos de las enfermedades raras.

Costos Estrictos de Cumplimiento de Integridad de Datos

Las observaciones del Formulario 483 de la FDA que citan deficiencias de integridad de datos aumentaron un 22% de 2023 a 2024. La implementación de sistemas de e-source conformes con 21 CFR Parte 11 cuesta entre USD 200.000 y 400.000 por clínica, con una validación anual que se aproxima a los USD 80.000. Las normas de transferencia transfronteriza del RGPD prolongan la negociación de contratos hasta seis semanas, y las expectativas de verificación remota de la MHRA requieren capas de autenticación multifactor que añaden gastos adicionales. Estos desembolsos comprimen los márgenes de los proveedores más pequeños y elevan las barreras de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Flujos de Trabajo de Datos Digitales Redefinen los Grupos de Valor

El monitoreo clínico mantuvo un liderazgo de ingresos del 54,12% en 2025, lo que subraya la naturaleza aún esencial de la verificación presencial de datos de origen en el dominio de la fase temprana. Sin embargo, la gestión de datos y la bioestadística son los de mayor crecimiento con una CAGR del 7,0%, un reflejo de los flujos de telemetría descentralizada que exigen un modelado estadístico continuo. Los patrocinadores están agrupando cada vez más el monitoreo, las estadísticas y la consultoría regulatoria dentro de contratos únicos para simplificar la supervisión y garantizar una ejecución cohesiva. Los principios de monitoreo basado en riesgos incorporados en ICH E6(R3) deprimirán gradualmente los ingresos basados en visitas, pero expandirán los servicios impulsados por análisis, desplazando la participación de la cartera hacia los proveedores que ofrecen revisión integrada de e-source y paneles centralizados de riesgos. Los laboratorios de nicho más pequeños siguen siendo relevantes para el bioanálisis y el modelado de farmacocinética, pero enfrentan presión de consolidación a medida que las CRO de servicio completo continúan adquiriendo capacidades especializadas.

Se prevé que el tamaño del mercado de servicios de organizaciones de investigación por contrato (CRO) en fase temprana generado por la gestión de datos y la bioestadística crezca más rápido que cualquier otro segmento de servicios hasta 2031, lo que refleja el crecimiento constante de los datos continuos de sensores, los diseños adaptativos y la vigilancia de seguridad en tiempo real con soporte de inteligencia artificial. Por el contrario, la proporción del gasto vinculado al monitoreo clínico puro disminuirá a medida que se amplíe la adopción de fuentes electrónicas y los reguladores respalden la verificación remota, reforzando el imperativo estratégico para que los proveedores inviertan en infraestructura digital.

Por Área Terapéutica: La Oncología Mantiene el Dominio mientras las Enfermedades Infecciosas Ganan Velocidad

La oncología representó el 30% de los ingresos de 2025, impulsada por las combinaciones de inmuno-oncología, los avances en CAR-T y la expansión de la cartera de conjugados de anticuerpos y fármacos que depende de intrincados diseños de primera administración en humanos que incorporan biomarcadores farmacodinámicos como el ADN tumoral circulante. Se prevé que las enfermedades infecciosas superen a todas las demás áreas con una CAGR del 6,9% hasta 2031, respaldadas por proyectos de resistencia antimicrobiana respaldados por CARB-X y mandatos de preparación para pandemias impulsados por el gobierno. Los estudios del sistema nervioso central siguen siendo técnicamente desafiantes debido a las necesidades de imagen de la barrera hematoencefálica y la toma de muestras de líquido cefalorraquídeo, mientras que los compuestos psicodélicos están abriendo nuevas vías de prueba de concepto bajo las vías de terapia innovadora de la FDA.

Dentro del mercado de servicios de organizaciones de investigación por contrato (CRO) en fase temprana, la oncología mantiene el valor absoluto más alto, pero los programas de enfermedades infecciosas representarán una porción creciente del crecimiento incremental a medida que los gobiernos canalicen fondos hacia las carteras antimicrobianas y las plataformas rápidas de vacunas contra pandemias. Las CRO con infraestructura de nivel de bioseguridad 2/3 y habilidades de farmacovigilancia específicas para vacunas están mejor posicionadas para capturar este flujo de ingresos emergente.

Por Fase: La Fase I Tradicional Prevalece, pero el Impulso de Bioequivalencia/Biodisponibilidad Crece

Los estudios de Fase IIa generaron el 85,37% de los ingresos de la fase clínica en 2025. Su auge proviene de un hecho simple: los patrocinadores deben ver una prueba de concepto clara antes de apostar por costosos ensayos en etapas tardías. Un estudio típico de Fase IIa inscribe entre 100 y 300 voluntarios en varios grupos de dosis y se basa en la aleatorización adaptativa y revisiones provisionales rápidas de los datos. Solo las CRO con bioestadísticos experimentados y sistemas de datos ágiles pueden manejar ese ritmo.

El desarrollo de fármacos impulsado por biomarcadores añade carga adicional. Muchos programas de Fase IIa ahora combinan el medicamento con un diagnóstico complementario y segmentan a los pacientes por perfil genético, por lo que las CRO necesitan sólidos vínculos de laboratorio y un profundo conocimiento regulatorio para mantener todo en movimiento. Los estudios de bioequivalencia y biodisponibilidad son el nicho de mayor crecimiento, proyectado para crecer a una CAGR del 6,8% hasta 2031. Estos proyectos son más cortos, a menudo de cuatro a ocho semanas, y siguen protocolos bien establecidos, lo que permite a las CRO realizar más estudios cada año, aunque cada contrato sea más pequeño.

Por Tipo de Patrocinador: La Biotecnología Impulsa el Volumen; los Genéricos Lideran el Crecimiento

Las biotecnológicas pequeñas y medianas generaron el 57,1% del valor contractual en 2025, reflejando el auge de las estructuras de empresas centradas en activos que externalizan la mayoría de las operaciones. Los fabricantes de genéricos, impulsados por estrategias de reformulación 505(b)(2) y el impulso hacia inyectables e inhalables complejos, están preparados para registrar una CAGR del 7,2% hasta 2031, más rápido que cualquier otra clase de patrocinador. Las unidades internas de las grandes farmacéuticas enfrentan una menor utilización de la capacidad y ahora bifurcan las carteras de adjudicación entre múltiples socios CRO para comparar precios, aumentando la presión de las ofertas.

Los formatos de contratos de reparto de riesgos en los que las CRO reciben pagos basados en hitos están ganando terreno entre las empresas emergentes con sensibilidad al efectivo. Las CRO dispuestas a asumir el riesgo de ejecución a cambio de participación en el potencial alcista se diferenciarán en el próximo ciclo de financiación biotecnológica.

Análisis Geográfico

América del Norte mantuvo una participación del 40,13% en el mercado de servicios de desarrollo clínico en fase temprana en 2025, lo que refleja el denso clúster de unidades de Fase I en Boston, San Diego y el Área de la Bahía de San Francisco. La región se beneficia de la proximidad a las reuniones científicas de la FDA, bases de datos de voluntarios sanos bien establecidas y laboratorios bioanáliticos maduros que aceleran el inicio de las cohortes. La guía de ensayos descentralizados permite diseños híbridos que combinan visitas de telemedicina con dosificación hospitalaria, aunque la rotación del personal de farmacología clínica superior al 20% modera la competitividad en costos. La inflación salarial y el aumento de los precios inmobiliarios en los principales corredores biotecnológicos están llevando a los patrocinadores a sopesar las ventajas de velocidad de América del Norte frente a los mayores gastos operativos.

Se prevé que el tamaño del mercado de servicios de desarrollo clínico en fase temprana para Asia-Pacífico crezca a una CAGR del 8,12%, posicionando a la región para superar a Europa antes de 2031. La NMPA de China ahora revisa las solicitudes de IND en 60 días, y su aprobación de 158 ensayos de medicamentos innovadores en 2024 subraya una rápida afluencia de cartera. La vía de revisión basada en riesgos de India reduce los ciclos regulatorios en aproximadamente un 30% y, combinada con costos laborales entre un 40% y un 50% más bajos, acorta los plazos de reclutamiento de pacientes en relación con los mercados occidentales. El esquema de Notificación de Ensayos Clínicos de 30 días de Australia ofrece un punto de entrada rápido para estudios de prueba de concepto que alimentan programas globales. Singapur y Japón, cada uno con vías de revisión acelerada para terapias avanzadas, añaden sitios de alta calidad que atraen a patrocinadores que buscan diseños multirregionales sin fisuras.

Europa sigue siendo la segunda geografía más grande, sustentada por el sistema de portal único del Reglamento de Ensayos Clínicos de la UE que reduce a la mitad los tiempos de inicio en múltiples países. Las clínicas de Fase I en los Países Bajos, Alemania y el Reino Unido proporcionan sofisticadas capacidades de primera administración en humanos, mientras que los sitios de Europa del Este contribuyen con eficiencias de costos y poblaciones de pacientes sin tratamiento previo. América del Sur y Oriente Medio y África representan participaciones más pequeñas hoy en día, pero Argentina, Brasil y Sudáfrica están atrayendo programas de enfermedades raras y enfermedades tropicales desatendidas debido a los menores costos por paciente y los marcos éticos de apoyo. Se espera que la continua alineación con las directrices ICH en las regiones emergentes amplíe la huella global de la industria de servicios de desarrollo clínico en fase temprana.

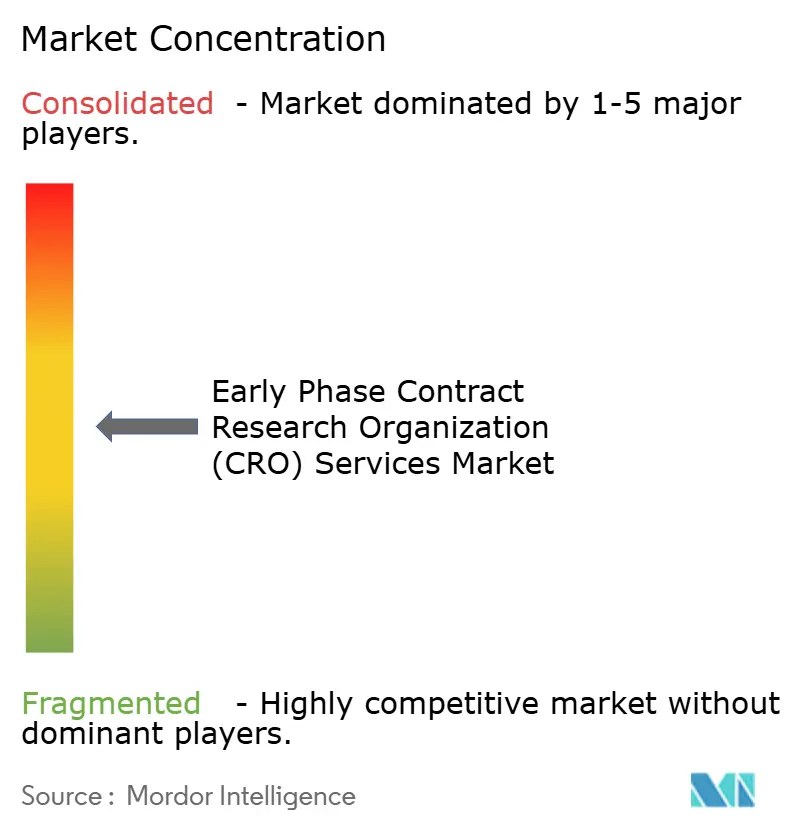

Panorama Competitivo

La concentración del mercado es moderada: las cinco principales CRO tienen ingresos combinados significativos, dejando espacio para especialistas de nivel medio y disruptores digitales. Los proveedores establecidos están respondiendo adquiriendo laboratorios bioanáliticos, incorporando análisis de seguridad impulsados por inteligencia artificial y expandiéndose hacia las localidades de Asia-Pacífico de alto crecimiento. Las asociaciones con empresas de sensores portátiles y organizaciones de defensa del paciente son diferenciadores clave, que apoyan el monitoreo descentralizado y la inscripción en enfermedades raras. La preparación tecnológica, incluidos el e-source validado, los algoritmos de monitoreo basado en riesgos y las plataformas de datos nativas en la nube, ahora sirve como criterio de acceso en las solicitudes de propuestas de los patrocinadores. Los participantes más pequeños ganan terreno centrándose en la microdosificación, la toxicología en órgano en chip o los nichos de medicina psicodélica, donde la agilidad y la profundidad científica superan a la escala.

Líderes de la Industria de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana

IQVIA

ICON plc

Labcorp Drug Development

Medpace

Parexel International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IQVIA fue reconocida como líder en inteligencia artificial generativa para ciencias de la vida por una destacada firma independiente de analistas de investigación.

- Enero de 2025: ICON introdujo nuevas herramientas de inteligencia artificial como iSubmit, Mapi Research Trust COA, FORWARD+ y el Asistente de Navegación de IA OMR, para agilizar la gestión de documentos y las métricas de inicio.

- Enero de 2025: IQVIA amplió su unidad de Fase I en Singapur con 40 camas adicionales y capacidad de terapia celular.

Alcance del Informe Global del Mercado de Servicios de Organizaciones de Investigación por Contrato (CRO) en Fase Temprana

Según el alcance del informe, una Organización de Investigación por Contrato (CRO) en fase temprana se especializa en las etapas iniciales de las pruebas clínicas en humanos. Su función principal es hacer la transición de los posibles nuevos fármacos desde los estudios de laboratorio y animales a los sujetos humanos para establecer datos fundamentales sobre seguridad, tolerabilidad y farmacocinética. A diferencia de las CRO en fase tardía que gestionan miles de pacientes para confirmar la eficacia, las CRO en fase temprana operan estudios más pequeños y altamente controlados, que a menudo involucran a menos de 100 participantes, para determinar la dosis máxima tolerada e identificar posibles efectos secundarios antes de que se tome una decisión de "continuar/no continuar" para el desarrollo posterior.

El mercado de servicios de CRO en fase temprana está segmentado por tipo de servicio, área terapéutica, fase, usuarios finales y geografía. Por tipo de servicio, el mercado se categoriza en estrategia de desarrollo de fármacos, gestión de ensayos clínicos, gestión de datos y bioestadística, regulatorio y consultoría, y otros servicios especializados. Por área terapéutica, el mercado se divide en oncología, sistema nervioso central (SNC), enfermedades infecciosas, cardiovascular, inmunología e inflamación, enfermedades raras y otros. Por fase, se segmenta en Fase I, Fase IIa, estudios de bioequivalencia/biodisponibilidad, IND exploratorio y microdosificación. Por usuarios finales, la segmentación incluye grandes empresas farmacéuticas, biotecnológicas pequeñas y medianas, fabricantes de medicamentos genéricos e instituciones académicas y gubernamentales. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Estrategia de Desarrollo de Fármacos |

| Gestión de Ensayos Clínicos |

| Gestión de Datos y Bioestadística |

| Regulatorio y Consultoría |

| Otros Servicios Especializados |

| Oncología |

| Sistema Nervioso Central (SNC) |

| Enfermedades Infecciosas |

| Cardiovascular |

| Inmunología e Inflamación |

| Enfermedades Raras |

| Otros |

| Fase I |

| Fase IIa |

| Estudios de Bioequivalencia/Biodisponibilidad |

| IND Exploratorio y Microdosificación |

| Grandes Empresas Farmacéuticas |

| Biotecnológicas Pequeñas y Medianas |

| Fabricantes de Medicamentos Genéricos |

| Instituciones Académicas y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Estrategia de Desarrollo de Fármacos | |

| Gestión de Ensayos Clínicos | ||

| Gestión de Datos y Bioestadística | ||

| Regulatorio y Consultoría | ||

| Otros Servicios Especializados | ||

| Por Área Terapéutica | Oncología | |

| Sistema Nervioso Central (SNC) | ||

| Enfermedades Infecciosas | ||

| Cardiovascular | ||

| Inmunología e Inflamación | ||

| Enfermedades Raras | ||

| Otros | ||

| Por Fase | Fase I | |

| Fase IIa | ||

| Estudios de Bioequivalencia/Biodisponibilidad | ||

| IND Exploratorio y Microdosificación | ||

| Por Tipo de Patrocinador | Grandes Empresas Farmacéuticas | |

| Biotecnológicas Pequeñas y Medianas | ||

| Fabricantes de Medicamentos Genéricos | ||

| Instituciones Académicas y Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de servicios de desarrollo clínico en fase temprana en 2026?

Se espera que el mercado de servicios de CRO en fase temprana alcance USD 6,73 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que registre una CAGR del 6,36%, alcanzando USD 9,17 mil millones en 2031.

¿Qué tipo de servicio se está expandiendo más rápidamente?

La gestión de datos y la bioestadística lideran el crecimiento con una CAGR del 7% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de mayor crecimiento?

Las reformas regulatorias de la NMPA y la CDSCO, los plazos de reclutamiento más cortos y los costos laborales entre un 40% y un 50% más bajos impulsan una CAGR del 8,12% en la región.

¿Qué clase de patrocinador contribuye más a la demanda de externalización?

Las empresas biotecnológicas pequeñas y medianas tienen una participación del 57,6% ya que prefieren la externalización para evitar la infraestructura fija.

Última actualización de la página el: