Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

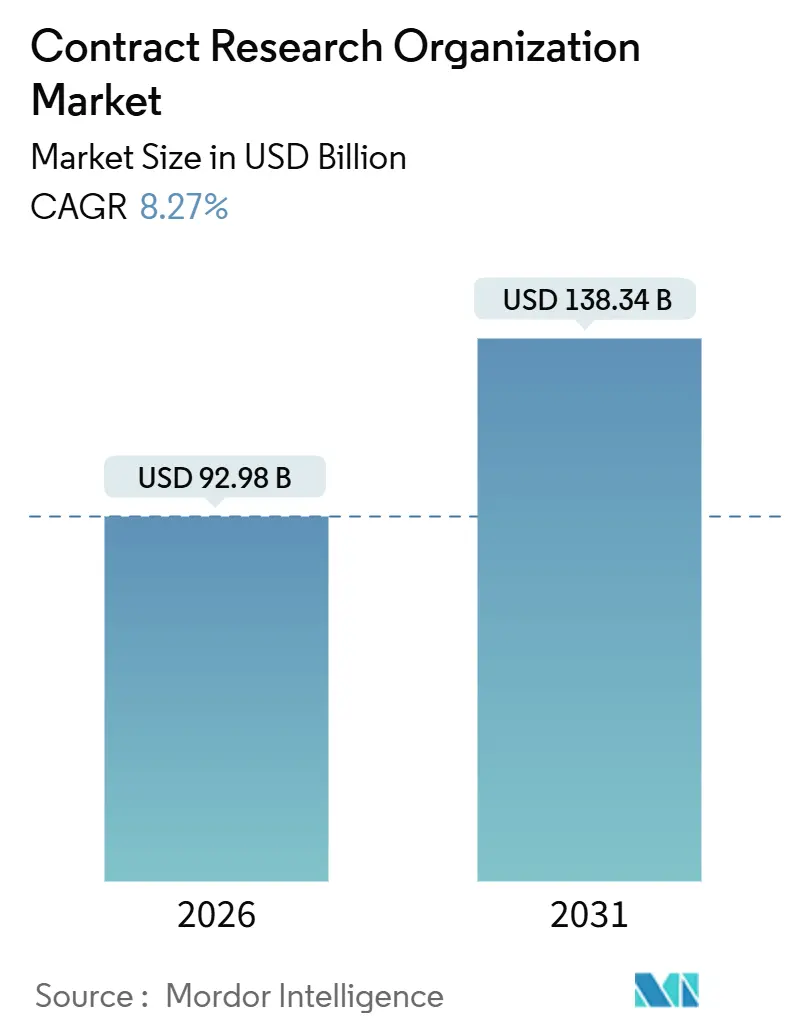

| Tamaño del Mercado (2026) | 92.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.27% CAGR |

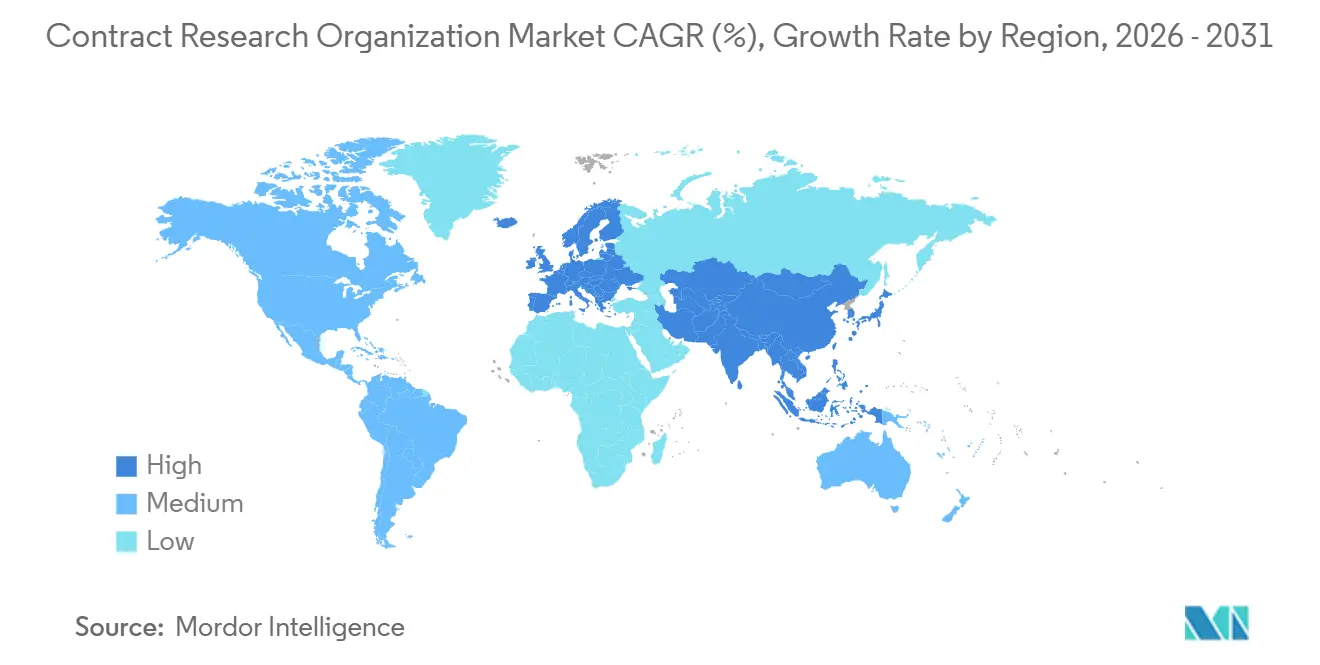

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato por Mordor Intelligence

El tamaño del Mercado de Organizaciones de Investigación por Contrato se estima en 92.980 millones de USD en 2026, y se espera que alcance los 138.340 millones de USD en 2031, a una CAGR del 8,27% durante el período de previsión (2026-2031).

La expansión de los ingresos está impulsada por la creciente necesidad de los patrocinadores de comprimir los ciclos de desarrollo, asegurar el acceso global a los pacientes y cumplir con vías regulatorias cada vez más complejas. La inversión en biológicos y terapias celulares y génicas está desplazando las carteras de ensayos hacia protocolos de alta complejidad que pocos patrocinadores pueden ejecutar internamente. Los organismos reguladores continúan otorgando designaciones aceleradas, lo que acorta los tiempos de revisión y fomenta aún más la externalización de funciones críticas. Las entradas de capital de riesgo en biotecnológicas en etapa temprana sostienen la demanda de experiencia en primeros estudios en humanos, mientras que las herramientas de selección de sitios habilitadas por tecnología acortan los plazos de inicio y reducen las tasas de fracaso en el cribado.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de investigación clínica representaron el 61,45% de la participación del mercado de organizaciones de investigación por contrato en 2025; se prevé que los servicios de desarrollo en fase temprana se expandan a una CAGR del 10,72% hasta 2031.

- Por área terapéutica, la oncología generó una participación en los ingresos del 21,43% en 2025; se proyecta que las enfermedades infecciosas crezcan a una CAGR del 10,81% hasta 2031.

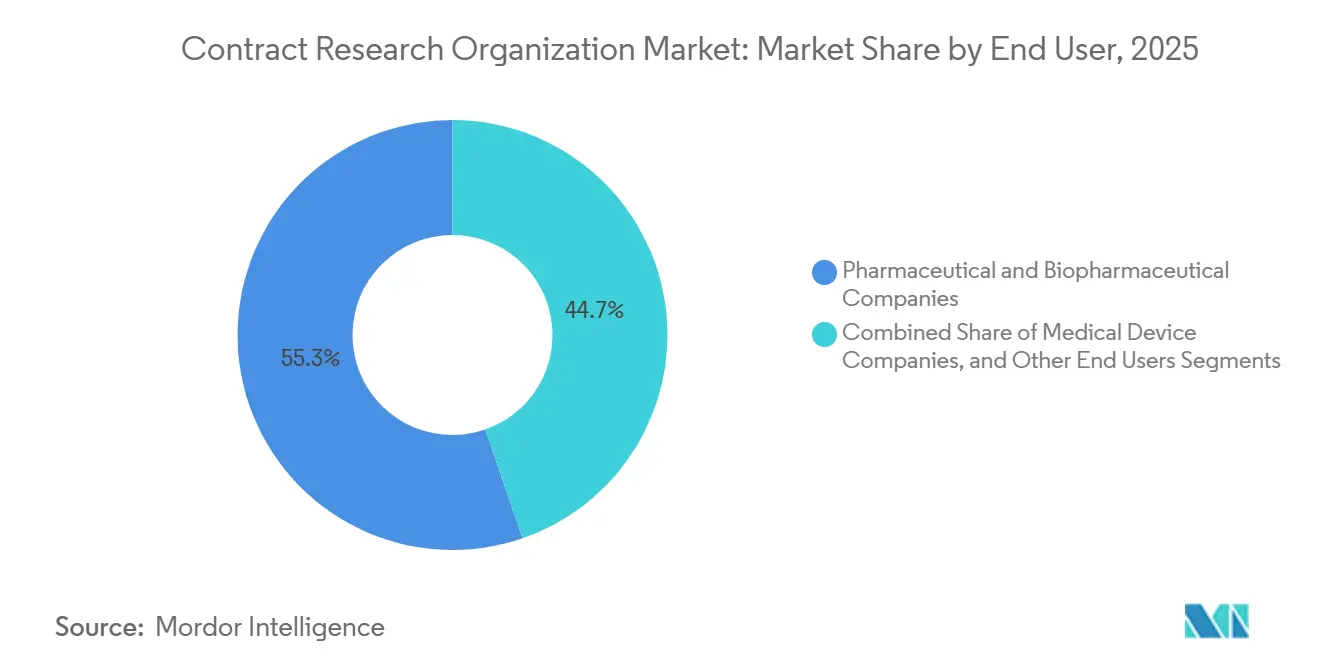

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas representaron el 55,34% del gasto en 2025; las empresas de dispositivos médicos avanzan a una CAGR del 9,58% hasta 2031.

- Por modelo de entrega, las organizaciones de investigación por contrato de servicio completo/integrado controlaron el 62,16% de la participación del mercado de organizaciones de investigación por contrato en 2025; los contratos con proveedores de servicios funcionales están aumentando a una CAGR del 10,43% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 38,92% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 11,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volumen Creciente del Desarrollo de Biológicos y Terapias Avanzadas | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2–4 años) |

| Expansión de Grupos de Pacientes e Investigadores en Mercados Emergentes | +1.5% | China, India, Corea del Sur, América Latina, MEA | Largo plazo (≥ 4 años) |

| Vías Regulatorias Aceleradas para Medicamentos Huérfanos y de Vía Rápida | +1.2% | Global (FDA, EMA, NMPA) | Corto plazo (≤ 2 años) |

| Creciente Financiación de Capital de Riesgo para Empresas Biotecnológicas en Etapa Temprana | +1.0% | América del Norte, Europa, Israel, Singapur | Corto plazo (≤ 2 años) |

| Adopción de Arquitecturas de Ensayos Clínicos Descentralizados/Híbridos | +0.9% | América del Norte, Europa, expansión hacia APAC y América Latina | Mediano plazo (2–4 años) |

| Integración de Evidencia del Mundo Real y Biomarcadores Digitales para Acortar Plazos | +0.7% | Global (mayor aceptación en EE. UU. y UE) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente del Desarrollo de Biológicos y Terapias Avanzadas

Las cadenas de desarrollo de biológicos y terapias celulares y génicas requieren producción de vectores virales, manipulación celular ex vivo y monitoreo de pacientes a largo plazo, capacidades que la mayoría de los patrocinadores no poseen internamente. La designación de Terapia Avanzada de Medicina Regenerativa de la FDA acelera la calificación de productos, recompensando a las organizaciones de investigación por contrato que pueden gestionar diseños adaptativos y logística descentralizada de muestras[1]Administración de Alimentos y Medicamentos de EE. UU., "Ensayos Clínicos Descentralizados para Medicamentos, Productos Biológicos y Dispositivos," fda.gov. Las nuevas directrices de CMC han reducido las incertidumbres en las solicitudes IND, lo que ha impulsado una reasignación de capital desde las carteras de moléculas pequeñas hacia los biológicos. A medida que los biosimilares presionan los ingresos heredados, los patrocinadores recurren a las organizaciones de investigación por contrato para obtener la infraestructura altamente especializada necesaria para los ensayos de edición génica duradera.

Expansión de Grupos de Pacientes e Investigadores en Mercados Emergentes

El marco de ensayos clínicos multirregionales de China ahora acepta datos extranjeros, acelerando el inicio de sitios para programas multinacionales. La Organización Central de Control de Estándares de Medicamentos de India ha acortado los ciclos de revisión, atrayendo a patrocinadores de oncología y metabolismo que buscan cohortes sin tratamiento previo. La ANVISA de Brasil se alineó con ICH E6(R2), reduciendo la fricción administrativa y promoviendo la inscripción en América Latina[2]Agência Nacional de Vigilância Sanitária, "Actualización de Armonización de BPC," anvisa.gov.br. La amplitud demográfica de estas regiones ofrece una acumulación rápida y fortalece las presentaciones regulatorias a través de conjuntos de datos étnicamente diversos.

Vías Regulatorias Aceleradas para Medicamentos Huérfanos y de Vía Rápida

Los programas de Vía Rápida, Terapia Innovadora, Aprobación Acelerada y Revisión Prioritaria permiten presentaciones continuas y el uso de criterios de valoración sustitutos, comprimiendo así los plazos que favorecen la ejecución ágil de las organizaciones de investigación por contrato. Los incentivos para medicamentos huérfanos de la FDA incluyen créditos fiscales, exenciones de tarifas y siete años de exclusividad, mientras que el esquema PRIME de la EMA ofrece asesoramiento científico temprano[3]Agencia Europea de Medicamentos, "PRIME: Medicamentos Prioritarios," ema.europa.eu. La armonización bajo la ICH permite presentaciones simultáneas, reduciendo así la brecha entre los resultados de la Fase III y los lanzamientos.

Creciente Financiación de Capital de Riesgo para Empresas Biotecnológicas en Etapa Temprana

Los financiamientos de Serie B y C impulsan a las empresas emergentes de activos ligeros que externalizan carteras clínicas completas. Las organizaciones de investigación por contrato con capacidades de primera administración en humanos capturan ingresos desproporcionados a medida que el éxito temprano impulsa financiamientos de seguimiento. Israel y Singapur atraen coinversiones, localizando la demanda de servicios especializados. La concentración en oncología de precisión, terapia génica y enfermedades raras se alinea con las inversiones realizadas por la industria de organizaciones de investigación por contrato en biotecnología en experiencia de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de Auditorías de Calidad y Sanciones por Incumplimiento | -0.6% | Escrutinio global, mayor en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para Automatización de Laboratorios de Vanguardia | -0.5% | América del Norte, Europa, adopción selectiva en APAC | Mediano plazo (2–4 años) |

| Crecientes Riesgos Geopolíticos que Afectan los Ensayos Transfronterizos | -0.4% | EE. UU.-China, Rusia-UE, expansión hacia India y Brasil | Largo plazo (≥ 4 años) |

| Escasez de Capacidad de Fabricación de Vectores Virales de Grado GMP | -0.7% | Global, aguda en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de Auditorías de Calidad y Sanciones por Incumplimiento

La FDA inspecciona a investigadores, comités de revisión institucional y patrocinadores para hacer cumplir las Buenas Prácticas Clínicas, lo que obliga a las organizaciones de investigación por contrato a asignar presupuestos más amplios a la monitorización, los registros de auditoría electrónicos y la verificación por terceros. El Sistema de Información sobre Ensayos Clínicos de la EMA aumenta la transparencia, elevando así las apuestas reputacionales. Los proveedores más pequeños enfrentan presión sobre los márgenes y riesgo de consolidación a medida que aumentan los costos de cumplimiento.

Alto Gasto de Capital para Automatización de Laboratorios de Vanguardia

El manejo robótico de muestras y los análisis basados en la nube exigen inversiones iniciales significativas. Los patrocinadores negocian ahorros, limitando la captura de márgenes de las organizaciones de investigación por contrato. Los proveedores de nivel medio forman consorcios de uso compartido de equipos, mientras que los participantes con activos ligeros evitan la automatización, reforzando las ventajas competitivas de los operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso en Fase Temprana Supera a las Líneas Maduras

Los servicios de desarrollo en fase temprana, que representan el segmento de más rápido crecimiento del mercado de organizaciones de investigación por contrato, tienen previsto aumentar a una tasa anual del 10,72% hasta 2031. En términos de valor, este segmento representará una porción creciente del tamaño del mercado de organizaciones de investigación por contrato a medida que los patrocinadores biotecnológicos priorizan los programas rápidos de prueba de concepto. Los Servicios de Investigación Clínica se mantuvieron dominantes, con una participación en los ingresos del 61,45% en 2025; sin embargo, el mayor escrutinio en las adquisiciones limita la escalada de precios. Las unidades de Fase I exigen tarifas premium porque cuentan con instalaciones dedicadas, monitores médicos experimentados y acceso inmediato a centros académicos, lo que mitiga el riesgo de los primeros estudios en humanos. Los trabajos de Fase II y Fase III enfrentan la mercantilización a medida que la captura electrónica de datos reduce la diferenciación. Los Servicios de Laboratorio crecen de manera constante en respuesta a la demanda de medicina de precisión, mientras que los Servicios de Consultoría conservan un atractivo de nicho para estrategias regulatorias complejas.

Los patrocinadores están implementando cada vez más cohortes seleccionadas por biomarcadores, lo que reduce los números de inscripción pero aumenta la complejidad analítica. La vigilancia de Fase IV se expande modestamente a medida que los organismos solicitan evidencia de seguridad posterior a la aprobación, aunque muchos grandes patrocinadores internalizan estos estudios para mantener el control sobre los datos del mundo real. La diferenciación se desplaza hacia plataformas tecnológicas, experiencia en diseño adaptativo y la integración fluida de componentes de ensayos descentralizados. Esta bifurcación mantiene precios premium en las actividades de fase temprana mientras los servicios maduros compiten en escala operativa.

Por Área Terapéutica: Las Enfermedades Infecciosas se Aceleran Más Allá de la Oncología

La oncología generó los ingresos más considerables por área terapéutica, con un 21,43% en 2025, beneficiándose de más de 1.000 activos clínicos activos que abarcaron inmunoterapias, moléculas pequeñas dirigidas y terapias celulares. Las Enfermedades Infecciosas, sin embargo, exhiben la expansión más rápida con una CAGR del 10,81% hasta 2031, reflejando la inversión en preparación para pandemias y las plataformas de vacunas de ARNm. El Sistema Nervioso Central y la Inmunología atraen cada uno un gasto considerable, ayudados por la aceptación de biomarcadores digitales que reducen la necesidad de evaluaciones subjetivas. Las categorías Cardiovascular y Respiratoria quedan rezagadas a medida que la erosión genérica desplaza la financiación de I+D hacia las enfermedades huérfanas.

Los incentivos gubernamentales para el desarrollo antimicrobiano, junto con las renovadas cadenas de desarrollo de vacunas, sustentan el impulso de las enfermedades infecciosas. La desaceleración de la oncología representa madurez más que declive: los inhibidores de puntos de control inmunitario comercializados trasladan la actividad de los ensayos en etapa tardía a los compromisos posteriores a la comercialización. Los programas del SNC aún enfrentan altas tasas de fracaso en el cribado y largos períodos de seguimiento, lo que requiere colaboraciones con organizaciones de investigación por contrato que incluyan especialistas en neurología y redes sólidas de investigadores. La identificación de enfermedades raras sigue siendo un cuello de botella, lo que otorga a las organizaciones de investigación por contrato con registros propietarios una ventaja competitiva.

Por Usuario Final: Los Fabricantes de Dispositivos Impulsan el Crecimiento de la Externalización

Las empresas farmacéuticas y biofarmacéuticas aportaron el 55,34% de los ingresos de 2025, aunque su proporción está disminuyendo a medida que las empresas de dispositivos externalizan estudios más complejos. Las Empresas de Dispositivos Médicos expandirán la externalización a una CAGR del 9,58% hasta 2031, impulsadas por las nuevas directrices regulatorias de IA/ML que exigen validación prospectiva y pruebas de ciberseguridad. Los Institutos Académicos y Gubernamentales contribuyen con menos ingresos pero generan publicaciones de alto impacto, apoyando la visibilidad de la marca de las organizaciones de investigación por contrato.

Los patrocinadores de dispositivos prefieren organizaciones de investigación por contrato con capacidades de diseño adaptativo y experiencia en la navegación de vías para dispositivos innovadores. Las empresas respaldadas por capital de riesgo externalizan casi todas las operaciones clínicas para conservar capital para ingeniería y tarifas de presentación regulatoria. Las grandes empresas farmacéuticas continúan adoptando modelos híbridos, manteniendo la supervisión estratégica mientras delegan la ejecución táctica. Los consorcios académicos siguen siendo sensibles al precio, seleccionando socios regionales o contratos de precio fijo a pesar de los márgenes más bajos.

Por Modelo de Entrega: Los Proveedores de Servicios Funcionales Capturan la Demanda Flexible

Los proveedores de servicio completo/integrado mantuvieron una participación del 62,16% en 2025, ofreciendo cobertura integral en diseño de protocolos, activación de sitios, monitorización, gestión de datos y presentación. Los contratos con Proveedores de Servicios Funcionales están en camino de alcanzar una CAGR del 10,43%, reflejando la preferencia de los patrocinadores por la ampliación modular de personal. Los compromisos híbridos combinan la gobernanza de los modelos de servicio completo con componentes selectivos de FSP, atrayendo a biotecnológicas de tamaño mediano que demandan orientación pero están limitadas por el presupuesto.

Los acuerdos de FSP acortan los compromisos, permitiendo a los patrocinadores reasignar recursos a medida que evolucionan las carteras. Sin embargo, las cargas de coordinación aumentan a medida que los patrocinadores integran personal externo con equipos internos. Los modelos de servicio completo siguen siendo preferidos para los programas globales de Fase III donde el mando centralizado reduce el riesgo de ejecución. La integración tecnológica —que abarca el consentimiento electrónico, la fuente electrónica y la monitorización remota— permite enfoques híbridos que optimizan tanto la flexibilidad como la supervisión estratégica.

Análisis Geográfico

América del Norte contribuyó con el 38,92% de los ingresos en 2025, anclada por la infraestructura de investigación de 350.000 sitios de Estados Unidos y la influencia regulatoria global de la FDA. El crecimiento queda por detrás del promedio del mercado de organizaciones de investigación por contrato a medida que los patrocinadores diversifican para contener costos y acceder a grupos de pacientes variados. Canadá y México suministran cohortes cardiovasculares y de diabetes a través de aprobaciones éticas ágiles, mientras que los centros académicos de EE. UU. sostienen protocolos complejos de oncología y terapia génica.

La región Asia-Pacífico está preparada para una CAGR del 11,26% hasta 2031, la trayectoria regional más rápida del mercado de organizaciones de investigación por contrato, impulsada por la modernización regulatoria y vastas poblaciones sin tratamiento previo. Las revisiones de IND simplificadas de China y la aceptación de datos extranjeros bajo MRCT promueven la inclusión en programas globales. India acelera la inscripción en oncología mediante ciclos de revisión acortados, y la alineación de Japón con la ICH facilita las presentaciones multinacionales. Australia aprovecha las compensaciones fiscales de I+D y las revisiones éticas rápidas para atraer primeros estudios en humanos. Corea del Sur invierte fuertemente en infraestructura de terapia celular, lo que lleva a un aumento en los ensayos de terapias avanzadas.

Europa mantiene una capacidad madura de Fase III con aprobaciones armonizadas a través del Sistema de Información sobre Ensayos Clínicos de la EMA. Alemania, el Reino Unido y Francia siguen siendo centros principales, aunque el Brexit ahora requiere protocolos paralelos en el Reino Unido. España e Italia ofrecen ventajas de costo relativas y están captando estudios respiratorios y cardiovasculares incrementales. Oriente Medio y África siguen siendo pequeños pero están recibiendo ensayos de enfermedades raras y vacunas a medida que los estados del Golfo invierten en diversificación de la investigación. Mientras tanto, América del Sur, liderada por Brasil y Argentina, está ganando terreno en la investigación de enfermedades infecciosas en medio de la armonización regulatoria.

Panorama Competitivo

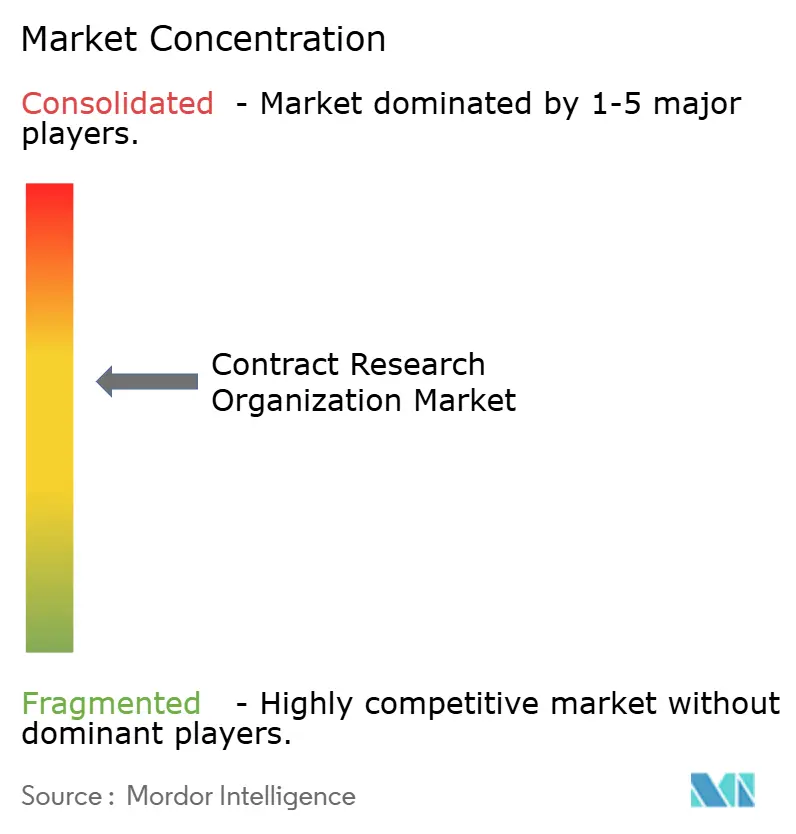

El mercado de organizaciones de investigación por contrato está moderadamente fragmentado, con los cinco principales actores representando menos del 50% de la participación combinada, dejando espacio para boutiques especializadas y proveedores regionales. La competencia ahora se centra en el reclutamiento impulsado por inteligencia artificial, la generación de evidencia del mundo real y la expansión regional hacia Asia-Pacífico. Los patrocinadores valoran las capacidades tecnológicas que reducen los tiempos de inicio y mejoran la calidad de los datos. Las organizaciones de investigación por contrato de nivel medio se diferencian a través de la profundidad terapéutica —unidades dedicadas de oncología o SNC con registros propietarios— y aseguran primas de precio a pesar de una menor presencia.

Los nuevos participantes habilitados por tecnología apuntan a las biotecnológicas respaldadas por capital de riesgo con plataformas de activos ligeros que agrupan la captura electrónica de datos, la telemedicina y las redes de sitios, aunque su escalabilidad a los programas globales de Fase III sigue sin probarse. Las auditorías de calidad intensificadas favorecen a los operadores establecidos que poseen sistemas de cumplimiento a nivel empresarial.

La fragmentación geopolítica aumenta el valor de las instalaciones en el país capaces de navegar las leyes de localización de datos. Se espera una consolidación a medida que los proveedores de servicio completo adquieran experiencia de nicho a través de fusiones, y las plataformas tecnológicas emerjan como infraestructura crítica para la ejecución.

Líderes de la Industria de Organizaciones de Investigación por Contrato

ICON plc

Charles River Laboratories

IQVIA Holdings Inc.

Thermo Fisher Scientific Inc. (PPD Inc.)

WuXi AppTec (WuXi Clinical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: WEP Clinical, una organización de investigación por contrato de servicio completo, completó la adquisición de Siron Clinical, una organización de investigación por contrato europea con sede en los Países Bajos. Siron se especializa en operaciones clínicas flexibles y de alta calidad para empresas biotecnológicas. Este movimiento amplía el alcance global de WEP y mejora su capacidad para proporcionar soluciones integrales de ensayos clínicos en diversas áreas terapéuticas.

- Diciembre de 2025: Avetra, una organización de investigación por contrato de próxima generación, lanzó oficialmente sus operaciones. Presenta un enfoque moderno centrado en el sitio para mejorar la colaboración entre patrocinadores, organizaciones de investigación por contrato y sitios de investigación. Con más de 350 sitios con experiencia en investigación a nivel nacional y un laboratorio central interno, Avetra tiene como objetivo acelerar y agilizar los procesos de ensayos clínicos.

- Octubre de 2025: Avance Clinical, una organización de investigación por contrato global con sede en Australia especializada en investigación clínica en fase temprana, presentó su nuevo Centro de Excelencia en Fase Temprana para Biotecnológicas. El centro tiene como objetivo mejorar el diseño de ensayos, el rigor científico y la perspectiva regulatoria, ofreciendo soluciones rentables para patrocinadores biotecnológicos globales. Este desarrollo amplía el compromiso de Avance Clinical con la entrega de ensayos en fase temprana innovadores y eficientes en todo el mundo.

Alcance del Informe Global del Mercado de Organizaciones de Investigación por Contrato

Según el alcance del informe, una organización de investigación por contrato es una empresa que proporciona servicios de ensayos clínicos para las industrias farmacéutica, biotecnológica y de dispositivos médicos. Las organizaciones de investigación por contrato van desde grandes organizaciones internacionales de servicio completo hasta pequeños grupos especializados de nicho. Pueden asistir a sus clientes en el desarrollo de un nuevo medicamento o dispositivo desde la etapa conceptual hasta la aprobación de comercialización de la FDA, eliminando la necesidad de que el patrocinador del medicamento mantenga personal para estos servicios.

El mercado de organizaciones de investigación por contrato está segmentado por tipo de servicio (servicios de desarrollo en fase temprana, servicios de investigación clínica, servicios de laboratorio, servicios de consultoría y servicios de gestión de datos), por área terapéutica (oncología, enfermedades infecciosas, trastornos del sistema nervioso central (SNC), trastornos inmunológicos, enfermedades cardiovasculares, trastornos respiratorios, diabetes y otras áreas terapéuticas), por usuario final (empresas farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos y otros usuarios finales (institutos académicos/gubernamentales)), por modelo de entrega (organización de investigación por contrato de servicio completo/integrado, proveedor de servicios funcionales (FSP) y modelo híbrido/modular) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios de Desarrollo en Fase Temprana | |

| Servicios de Investigación Clínica | Fase I |

| Fase II | |

| Fase III | |

| Fase IV | |

| Servicios de Laboratorio | |

| Servicios de Consultoría |

| Oncología |

| Enfermedades Infecciosas |

| Trastornos del Sistema Nervioso Central (SNC) |

| Trastornos Inmunológicos |

| Enfermedades Cardiovasculares |

| Trastornos Respiratorios |

| Diabetes |

| Otras Áreas Terapéuticas |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Dispositivos Médicos |

| Otros Usuarios Finales (Institutos Académicos / Gubernamentales) |

| Organización de Investigación por Contrato de Servicio Completo / Integrado |

| Proveedor de Servicios Funcionales (FSP) |

| Modelo Híbrido / Modular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Desarrollo en Fase Temprana | |

| Servicios de Investigación Clínica | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Servicios de Laboratorio | ||

| Servicios de Consultoría | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Infecciosas | ||

| Trastornos del Sistema Nervioso Central (SNC) | ||

| Trastornos Inmunológicos | ||

| Enfermedades Cardiovasculares | ||

| Trastornos Respiratorios | ||

| Diabetes | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas de Dispositivos Médicos | ||

| Otros Usuarios Finales (Institutos Académicos / Gubernamentales) | ||

| Por Modelo de Entrega | Organización de Investigación por Contrato de Servicio Completo / Integrado | |

| Proveedor de Servicios Funcionales (FSP) | ||

| Modelo Híbrido / Modular | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de organizaciones de investigación por contrato?

El tamaño del mercado de organizaciones de investigación por contrato es de 92.980 millones de USD en 2026.

¿A qué velocidad crece el sector?

Se prevé que los ingresos se expandan a una CAGR del 8,27%, alcanzando los 138.340 millones de USD en 2031.

¿Qué línea de servicio crece más rápidamente?

Los Servicios de Desarrollo en Fase Temprana aumentarán a una CAGR del 10,72% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las aprobaciones simplificadas en China e India y los menores costos por paciente impulsan una CAGR del 11,26% para la región.

¿Cómo influyen los ensayos descentralizados en la externalización?

Los modelos híbridos y remotos mejoran la retención hasta en un 30% y están impulsando la demanda de organizaciones de investigación por contrato con capacidades digitales.

¿Qué cuello de botella de capacidad restringe los estudios de terapia génica?

La escasez de espacios de vectores virales de grado GMP empuja los plazos de entrega más allá de los 18 meses, retrasando los ensayos en fase temprana.

Última actualización de la página el: