Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) de Biológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

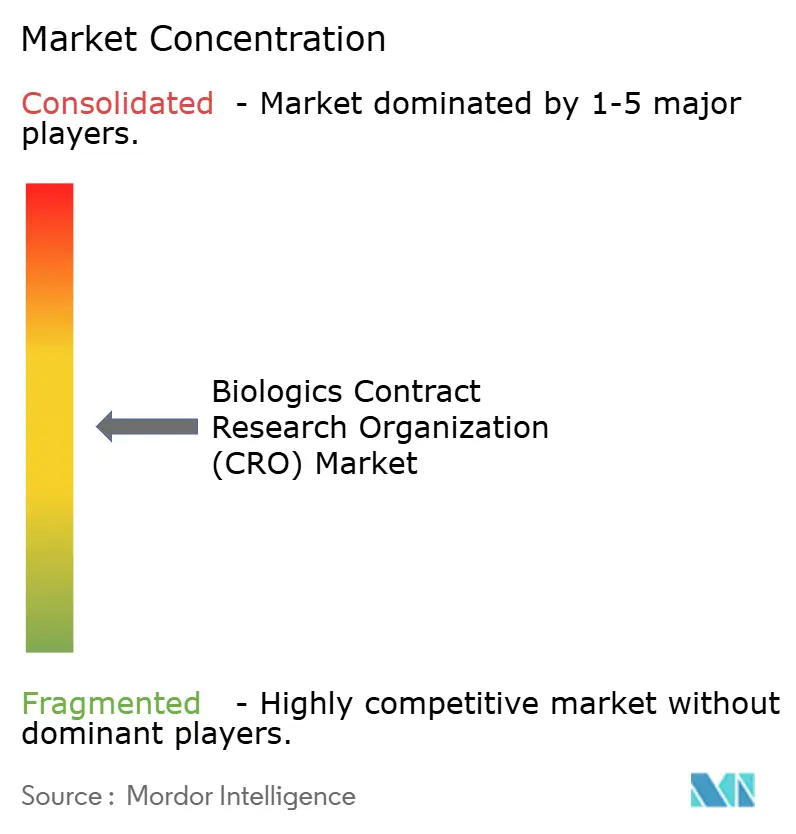

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) de Biológicos por Mordor Intelligence

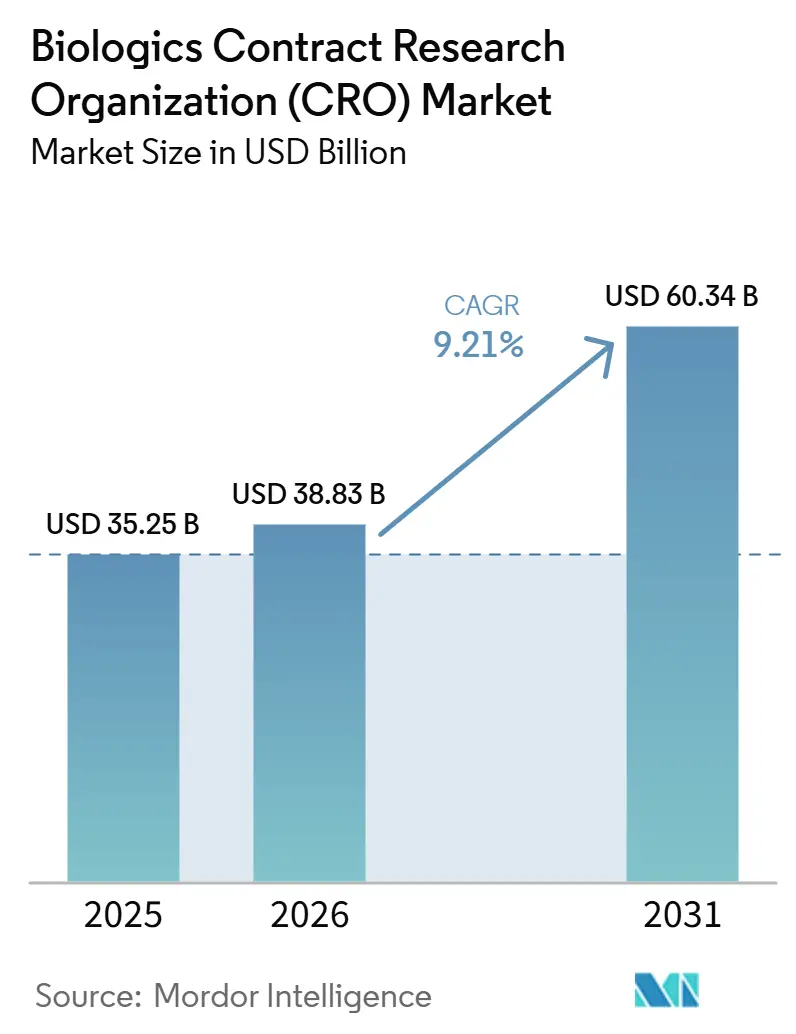

Se espera que el tamaño del Mercado de Organizaciones de Investigación por Contrato de Biológicos aumente de USD 35,25 mil millones en 2025 a USD 38,83 mil millones en 2026 y alcance USD 60,34 mil millones en 2031, creciendo a una CAGR del 9,21% durante 2026-2031.

La fuerte demanda de externalización por parte de los patrocinadores que trabajan en biosimilares, terapias celulares y candidatos de edición génica mantiene al mercado de organizaciones de investigación por contrato de biológicos en una senda de crecimiento sostenido, incluso cuando los mercados de capitales se ajustan. Gran parte del impulso proviene de la necesidad de adelantar análisis sofisticados, mapeo de glicanos, espectrometría de masas por intercambio hidrógeno-deuterio y secuenciación de nueva generación, de modo que los estudios fundamentales comiencen con menos incógnitas técnicas. Los paquetes integrados de descubrimiento hasta fabricación ofrecidos por grandes CDMOs han difuminado los límites tradicionales y han ayudado a las biotecnológicas virtuales más pequeñas a llegar a la clínica más rápidamente, mientras que la armonización regulatoria en Asia-Pacífico ha abierto nuevos centros de ensayos rentables. Al mismo tiempo, los incidentes de ciberseguridad y el aumento de los costos de cumplimiento de las BPF obligan a los proveedores a actualizar los sistemas de integridad de datos y las infraestructuras asépticas, acciones que favorecen a las redes con sólido capital capaces de amortizar el gasto de capital en múltiples sitios globales [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información sobre Productos Biosimilares," fda.gov.

Conclusiones Clave del Informe

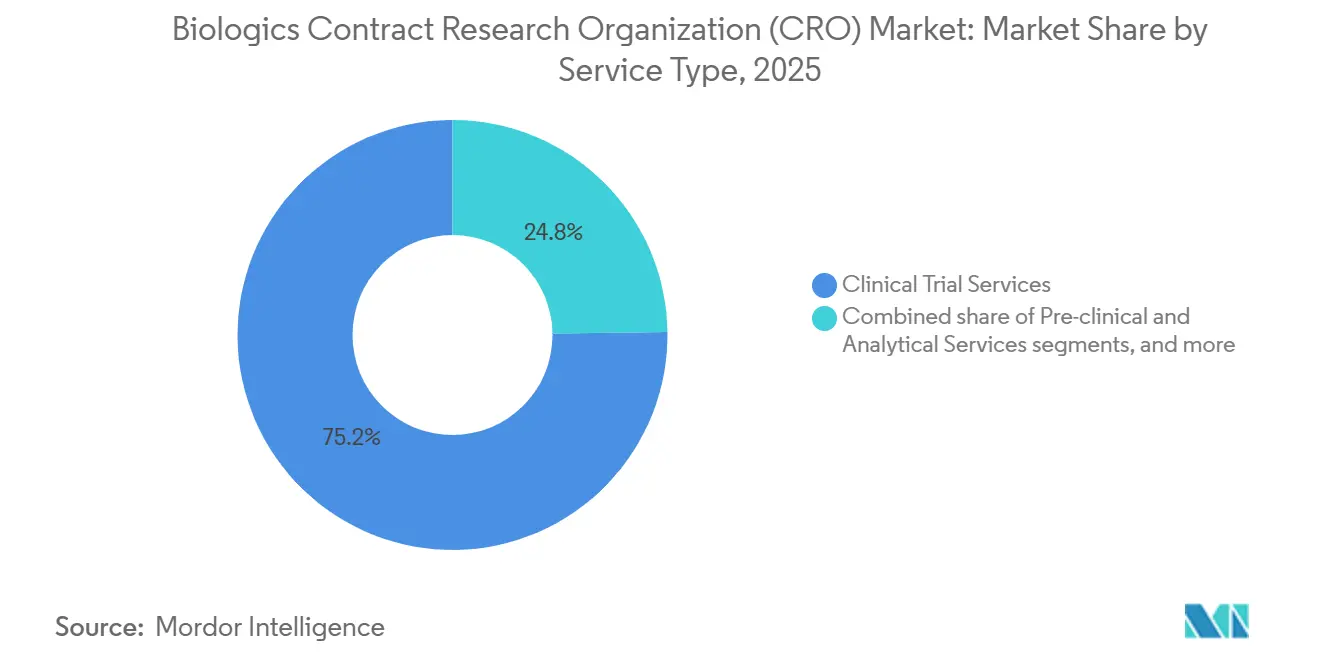

- Por Tipo de Servicio, los servicios de ensayos clínicos captaron el 75,2% de la participación del mercado de organizaciones de investigación por contrato (CRO) de biológicos en 2025, mientras que los Servicios Preclínicos y Analíticos se proyecta que se expandirán a una CAGR del 9,60% hasta 2031.

- Por Fase, la fase III representó el 75,1% del tamaño del mercado de organizaciones de investigación por contrato (CRO) de biológicos en 2025, aunque el trabajo preclínico avanza a una CAGR del 9,30% hasta 2031.

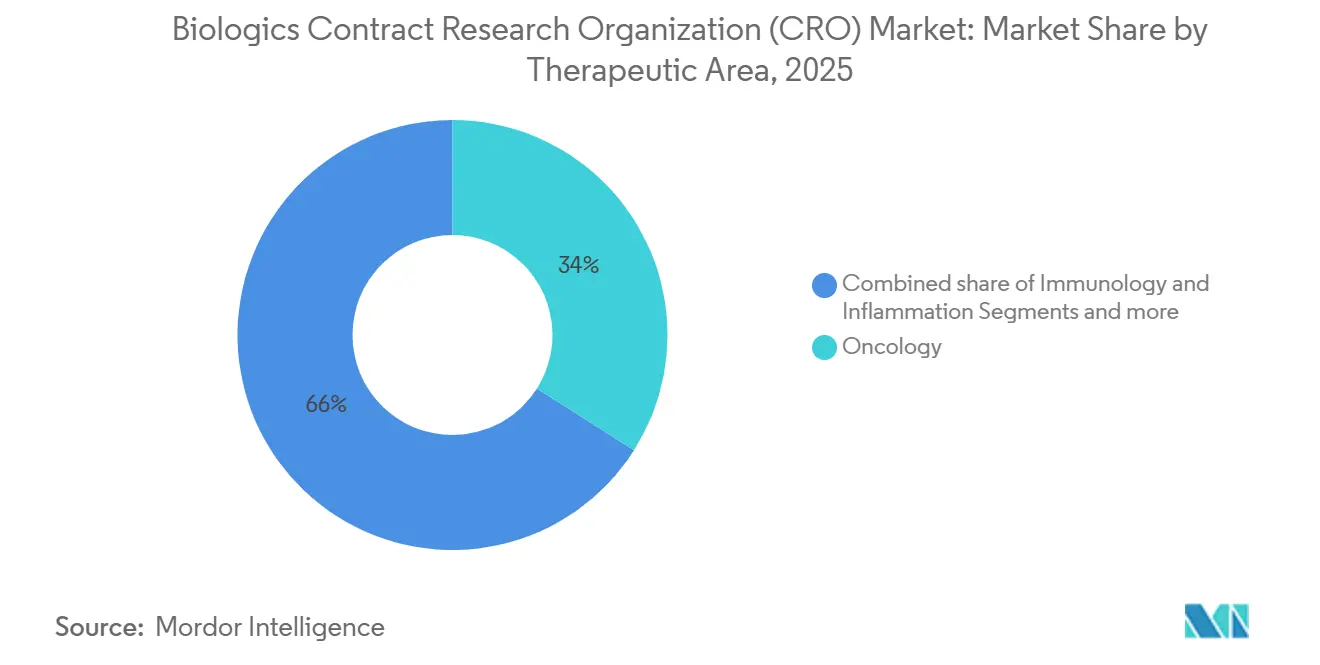

- Por Área Terapéutica, la oncología se mantuvo como el principal impulsor terapéutico con el 34% de los ingresos de 2025, pero las Enfermedades Infecciosas están en camino de crecer a una CAGR del 8,50% hasta 2031.

- Por Usuario Final, las empresas biofarmacéuticas y de biotecnología generaron el 40,8% de las ventas de 2025 y también tienen las perspectivas de crecimiento más rápidas con una CAGR del 9,60%.

- Por Geografía, América del Norte representó el 45,3% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 9,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) de Biológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Nuevos Biológicos y Biosimilares | +1.6% | Global, con la UE y América del Norte liderando la adopción de biosimilares | Mediano plazo (2-4 años) |

| Creciente Complejidad de las Biomoléculas que Requiere Análisis Especializados | +1.1% | Global, aguda en América del Norte y la UE para caracterización avanzada | Largo plazo (≥4 años) |

| Presión de Costos y Necesidad de un Tiempo de Comercialización más Rápido que Fomenta la Externalización | +1.3% | Global, más pronunciada en América del Norte y APAC | Corto plazo (≤2 años) |

| Expansión del Portafolio de Terapias Celulares y Génicas que Impulsa la Demanda de Bioanálisis Avanzados | +1.4% | Núcleo APAC (China, Japón), con extensión a América del Norte | Largo plazo (≥4 años) |

| Servicios de Diseño de Biológicos In Silico Habilitados por IA/ML Ofrecidos por las CRO | +1.0% | América del Norte y UE, adopción temprana en Singapur y Corea del Sur | Corto plazo (≤2 años) |

| Armonización Regulatoria en APAC que Facilita los Ensayos de Biológicos en el Extranjero | +1.2% | APAC (China, India, Japón, Corea del Sur), MEA emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Nuevos Biológicos y Biosimilares

La FDA aprobó dieciséis biosimilares entre 2024 y 2025, incluidas versiones intercambiables de adalimumab y ustekinumab que en conjunto reemplazan ventas de referencia de aproximadamente USD 20 mil millones. Los patrocinadores externalizan los análisis de comparabilidad porque los laboratorios internos generalmente carecen de ensayos de alto rendimiento validados, razón por la cual el mercado de organizaciones de investigación por contrato de biológicos registra un crecimiento más sólido en Servicios Preclínicos y Analíticos que en los ingresos generales. Eurofins y SGS han ampliado sus flotas de LC-MS en más de quince unidades cada uno desde 2024 para gestionar el flujo de trabajo [2]Eurofins Scientific, "Expansión Global de Pruebas de Biosimilares," eurofins.com. Los estudios de intercambiabilidad requieren diseños cruzados de múltiples cambios que solo las CRO con experiencia pueden ejecutar sin desviaciones de protocolo, lo que refuerza el valor estratégico de los proveedores experimentados.

Creciente Complejidad de las Biomoléculas que Requiere Análisis Especializados

Los anticuerpos biespecíficos, los ADC y las proteínas de fusión exigen una caracterización ortogonal mediante intercambio hidrógeno-deuterio, ultracentrifugación analítica y crío-ME, lo que supera la mayoría de los presupuestos internos de control de calidad. La guía de la FDA emitida en 2024 solicita a los patrocinadores que utilicen al menos cinco modalidades analíticas para confirmar la consistencia de lote a lote en construcciones multiespecíficas. Charles River invirtió USD 80 millones en 2025 para ampliar su capacidad de crío-ME y HDX-MS, reforzando su liderazgo en el mercado de organizaciones de investigación por contrato de biológicos. La caracterización del perfil de glicosilación ha surgido como un factor determinante para la aceptación del IND, lo que lleva a muchos patrocinadores a externalizar el mapeo de glicanos a laboratorios con flujos de trabajo de LC-MS validados.

Presión de Costos y Necesidad de un Tiempo de Comercialización más Rápido que Fomenta la Externalización

Las biotecnológicas virtuales presentaron la mayoría de los IND de 2025 y dependen íntegramente de socios externos para el descubrimiento, la toxicología y la ejecución de ensayos, lo que incrementa significativamente la penetración de la externalización en los programas de etapa temprana dentro del ecosistema de organizaciones de investigación por contrato del sector biotecnológico. Llevar a cabo un estudio oncológico de Fase II en China o India tiene un costo significativamente inferior al de Estados Unidos, y sin embargo los datos siguen siendo aceptables para los revisores de la FDA y la EMA siempre que los estudios cumplan con los estándares ICH. WuXi AppTec informó que más de la mitad de sus reservas de 2025 provinieron de clientes que ejecutaban proyectos preclínicos y de Fase I en paralelo, una estrategia que comprime los plazos entre cuatro y seis meses.

Expansión del Portafolio de Terapias Celulares y Génicas que Impulsa la Demanda de Bioanálisis Avanzados

Se registraron más de 3.200 ensayos activos de terapia celular y génica en 2025, con China responsable del 38% de los nuevos inicios [3]Sociedad Americana de Terapia Génica y Celular, "Aspectos Destacados de la Reunión Anual 2025," annualmeeting.asgct.org. Proveedores como Lonza y Charles River han invertido cada uno más de USD 100 millones en suites de pruebas de vectores BSL-2+ para satisfacer la demanda de ensayos de lentivirus competente para la replicación, análisis de integración basado en NGS y pruebas de potencia. La guía de la FDA ahora exige una vigilancia post-tratamiento de quince años para ciertas terapias génicas, creando una oportunidad de servicios a largo plazo para la gestión de registros de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Estricto de BPF/BPL Global que Eleva los Costos Operativos | -0.9% | Global, agudo en la UE bajo las revisiones del Anexo 1 | Corto plazo (≤2 años) |

| Escasez de Experiencia de Alto Nivel en Biológicos en Regiones Emergentes | -0.6% | Mercados emergentes de APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Tendencia hacia Modelos CDMO Integrados que Canibaliza los Ingresos de las CRO Independientes | -0.7% | América del Norte y APAC, impacto limitado en la UE | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad e Integridad de Datos en las Pruebas Biológicas Distribuidas | -0.5% | Global, elevado en modelos de ensayos descentralizados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad e Integridad de Datos en las Pruebas Biológicas Distribuidas

Los incidentes de ransomware contra bases de datos de ensayos de CRO aumentaron un 42% en 2024, lo que provocó cartas de advertencia de la FDA y primas de ciberseguro más elevadas. La implementación de arquitecturas de confianza cero y registros de auditoría en cadena de bloques añade entre USD 2 y 5 millones al presupuesto anual de TI, costos que los laboratorios pequeños tienen dificultades para absorber.

Escasez de Experiencia de Alto Nivel en Biológicos en Regiones Emergentes

Las CRO chinas e indias invierten hasta dos años en capacitar al personal para HDX-MS y ultracentrifugación analítica, en comparación con nueve meses en América del Norte, lo que erosiona las ventajas de costo. La inflación salarial, ahora del 70-80% de los equivalentes estadounidenses, comprime los márgenes, mientras que la fuga de cerebros hacia laboratorios occidentales ralentiza las adiciones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Ensayos Clínicos Dominan Mientras los Análisis se Aceleran

Los Servicios de Ensayos Clínicos generaron el 75,23% de los ingresos del mercado de organizaciones de investigación por contrato de biológicos en 2025, lo que refleja el enorme costo de la inscripción de pacientes, el monitoreo global de sitios y la supervisión de seguridad en tiempo real. Los patrocinadores gastan habitualmente USD 50 millones o más en un solo ensayo de oncología en etapa tardía, lo que consolida el dominio de la categoría clínica. Sin embargo, se prevé que los Servicios Preclínicos y Analíticos se expandan a una CAGR del 9,60% a medida que las agencias exigen análisis ortogonales, estructura primaria, estructura de orden superior, glicosilación y bioactividad para los paquetes de comparabilidad de biosimilares. Los clientes preclínicos valoran la rápida entrega en la validación de métodos y el cribado de inmunogenicidad, por lo que las CRO con grandes flotas de LC-MS y paneles de ELISA validados cobran tarifas premium. La Consultoría de Calidad y Regulatoria sigue siendo un nicho reducido pero rentable; los proveedores de primer nivel facturan entre USD 300 y 500 por hora por la redacción de expedientes CMC y el apoyo previo al IND ante la FDA.

Las líneas de servicio de segunda generación están emergiendo a medida que los ensayos descentralizados ganan terreno. La plataforma de monitoreo remoto de Labcorp de 2024 transmite lecturas de citocinas desde los hogares de los participantes, reduciendo las visitas al sitio y acelerando el reclutamiento en ensayos de inmunología. Charles River registró un aumento del 25% en los estudios de toxicología en primates no humanos en 2025, impulsado por programas de anticuerpos biespecíficos y CAR-T. El portal de Inteligencia Regulatoria de Parexel identifica en tiempo real las brechas globales de CMC, reduciendo el tiempo de preparación para la presentación entre tres y seis meses. En conjunto, el mercado de organizaciones de investigación por contrato de biológicos se beneficia de los patrocinadores ansiosos por reducir el riesgo de los programas clínicos mediante mejores análisis, visualización de datos y estrategia regulatoria proactiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: Los Ensayos en Etapa Tardía Impulsan los Ingresos Mientras el Trabajo Temprano Gana Impulso

Las actividades de la fase de Ensayos Clínicos captaron el 75,10% de los ingresos de 2025, con los estudios de Fase III solos costando frecuentemente entre USD 40 y 80 millones debido a las extensas redes de sitios y el seguimiento plurianual. Los diseños adaptativos de primera administración en humanos están haciendo que el trabajo de Fase I sea más rico en datos y costoso, especialmente cuando se involucran biomarcadores farmacodinámicos o cohortes de ensayos en cesta. El diseño híbrido de Medpace de 2025 combina clínicas de infusión centrales con muestreo farmacocinético domiciliario, reduciendo los costos por paciente en un 30% mientras mantiene la calidad de los datos. Mientras tanto, los proyectos Preclínicos se aceleran a una CAGR del 9,30% a medida que los patrocinadores invierten en optimización de formulaciones, cribado de desarrollabilidad y evaluación del riesgo de inmunogenicidad antes de presentar un IND.

Los presupuestos de descubrimiento también aumentan a medida que las herramientas de IA identifican in silico las responsabilidades de agregación o viscosidad, lo que permite a los químicos priorizar los candidatos de alta probabilidad. Los NIH otorgaron USD 120 millones en 2025 a consorcios universitarios de CRO que conectan el descubrimiento con la toxicología preclínica, alimentando un portafolio de trabajo en etapa temprana para los proveedores de servicios. La presión regulatoria para el monitoreo a largo plazo, con seguimiento post-comercialización de quince años para las terapias génicas, convierte a la Fase IV en una fuente de ingresos cada vez más significativa. En conjunto, todas las etapas contribuyen al mercado de organizaciones de investigación por contrato de biológicos, aunque los patrocinadores conscientes del riesgo orientan la financiación hacia los análisis tempranos para evitar costosos fracasos en fases tardías.

Por Área Terapéutica: La Oncología Lidera Mientras las Enfermedades Infecciosas se Aceleran

La oncología generó el 34% de la facturación de 2025, impulsada por CAR-T, anticuerpos biespecíficos y conjugados anticuerpo-fármaco que generan paquetes de datos grandes y complejos. Un solo estudio fundamental de CAR-T puede generar entre USD 15 y 25 millones en honorarios de CRO, superando ampliamente los programas típicos de anticuerpos. Las Enfermedades Infecciosas, sin embargo, están en camino de alcanzar una CAGR del 8,50% a medida que los gobiernos invierten en anticuerpos de neutralización amplia y plataformas de respuesta rápida; BARDA reservó USD 500 millones en 2025 para biológicos de preparación ante pandemias que requieren capacidad de pruebas BSL-3. Inmunología e Inflamación se mantiene sólida, con Syneos Health registrando un aumento del 20% en las reservas para programas de IL-17 e IL-23.

Las Enfermedades Raras continúan atrayendo capital de riesgo e incentivos regulatorios. La FDA aprobó ocho terapias génicas en 2025, cada una de las cuales exige ensayos de potencia vectorial, estudios de biodistribución y registros de seguridad a largo plazo. CEPI también comprometió USD 300 millones para anticuerpos monoclonales dirigidos contra la influenza, el VSR y nuevos coronavirus, adjudicaciones que fluyen principalmente a través de CRO con experiencia. Las terapias combinadas que asocian inhibidores de puntos de control con CAR-T o biespecíficos complican aún más las exigencias analíticas, profundizando la dependencia de proveedores especializados dentro del mercado de organizaciones de investigación por contrato de biológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Biofarmacéutica Domina y Lidera el Crecimiento

Las Empresas Biofarmacéuticas y de Biotecnología generaron el 40,80% de los ingresos de 2025 y comparten las perspectivas de crecimiento más elevadas con una CAGR del 9,60% a medida que proliferan las biotecnológicas virtuales y las grandes farmacéuticas desinvierten en operaciones clínicas internas. Las empresas virtuales con menos de cincuenta empleados representaron el 38% de los presentadores de IND en 2025 y externalizan prácticamente todas las funciones más allá de la estrategia corporativa. Los Institutos Académicos y de Investigación dependen en gran medida de la experiencia de las CRO porque la mayoría de las universidades carecen de suites de BPF y sistemas de calidad; el ensayo de CAR-T de Fase II para glioblastoma de la Universidad de Pensilvania está completamente externalizado a Parexel.

Las Organizaciones Gubernamentales y Sin Fines de Lucro, aunque menores en términos monetarios, financian iniciativas estratégicas: los NIH distribuyeron USD 4,2 mil millones en subvenciones para biológicos en 2025, un 15% más que el año anterior. Las subvenciones de la Fundación Gates para biológicos de enfermedades desatendidas amplían aún más la base de clientes para las CRO con experiencia en entornos con recursos limitados. A medida que las grandes farmacéuticas adoptan calendarios de honorarios basados en hitos, las CRO asumen más riesgo de desarrollo pero aseguran ventajas a través de honorarios por éxito, alineando los incentivos en todo el mercado de organizaciones de investigación por contrato de biológicos.

Análisis Geográfico

América del Norte captó el 45,32% de los ingresos de 2025 gracias a una densa concentración de sedes de empresas biofarmacéuticas, una elevada financiación de los NIH y el liderazgo de la FDA en la orientación sobre biosimilares y terapias génicas. No obstante, se proyecta que Asia-Pacífico registre una CAGR del 9,90% a medida que las regulaciones simplificadas y el arbitraje de costos atraen a los patrocinadores a China, India, Japón y Corea del Sur. La NMPA de China aprobó 27 biosimilares entre 2024 y 2025 tras adoptar ICH Q5E, acortando los plazos locales en dieciocho meses. La exención de la CDSCO de India para ensayos locales de moléculas de bajo riesgo, la alineación de Japón en materia de extrapolación y la revisión acelerada de doce meses de Corea del Sur consolidan aún más el atractivo de la región.

Europa sigue siendo vital, con Alemania, el Reino Unido y Francia combinando una participación significativa de la facturación de 2025. El Ministerio Federal de Educación e Investigación de Alemania destinó EUR 800 millones en 2025 para biológicos traslacionales, canalizados frecuentemente a través de redes clínicas gestionadas por CRO. Oriente Medio y África y América del Sur son más pequeños pero están en crecimiento, impulsados por vías aceleradas como la revisión de biosimilares de quince meses de Brasil. Australia y Corea del Sur se benefician de la alineación con ICH y los créditos fiscales para I+D; Canadá y México se benefician de las disposiciones del T-MEC que simplifican el flujo transfronterizo de muestras. Sudáfrica y los estados del CCG atraen ensayos de enfermedades infecciosas donde la prevalencia de pacientes apoya cohortes más grandes, y el fortalecimiento de la capacidad regulatoria respaldado por la OMS mejora la portabilidad de los datos hacia las presentaciones ante la FDA y la EMA.

Panorama Competitivo

Cinco grandes actores globales, IQVIA, Labcorp Drug Development, Charles River Laboratories, Syneos Health y Parexel, concentran la mayor parte de los ingresos mundiales, dejando amplio espacio para especialistas regionales y nuevos participantes orientados a la tecnología. Samsung Biologics y WuXi AppTec ilustran el poder de la integración vertical al combinar descubrimiento, CMC, producción bajo BPF y suministro clínico en un solo contrato, vinculando a los clientes en acuerdos maestros de servicios plurianuales que elevan los costos de cambio. Los actores de nicho como BioAgilytix y Frontage Laboratories se consolidan en territorios defendibles en inmunoensayos de biomarcadores y detección de anticuerpos antifármaco, donde los reactivos propietarios crean barreras a la mercantilización.

La tecnología proporciona una nueva frontera competitiva. La suite de diseño de anticuerpos habilitada por IA de IQVIA predice los riesgos de agregación y viscosidad antes de la síntesis, reduciendo significativamente los plazos de optimización de candidatos. La adquisición en 2025 por parte de Charles River de un laboratorio alemán de inmunogenicidad añade quince ensayos validados y amplía su presencia alineada con la EMA. Las instalaciones inspeccionadas por la FDA y la supervisión calificada por la EMA obtienen primas de precio del 15-20% porque los patrocinadores valoran la garantía regulatoria por encima del costo nominal. Las empresas derivadas académicas especializadas en crío-ME o espectrometría de masas de alta resolución siguen siendo objetivos de adquisición atractivos para los actores establecidos que buscan amplitud en el mercado de organizaciones de investigación por contrato de biológicos.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) de Biológicos

IQVIA

Labcorp Drug Development

Charles River Laboratories

Syneos Health

Parexel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Avance Clinical, una organización de investigación por contrato global, anunció la adquisición de LumaBridge, una CRO clínica con sede en los Estados Unidos reconocida por su experiencia en ensayos de oncología. Este movimiento estratégico destaca el compromiso de Avance con la aceleración del desarrollo clínico para sus patrocinadores de biotecnología.

- Marzo de 2025: Samsung Biologics lanzó formalmente una división de CRO aprovechando su infraestructura de CDMO para ofrecer paquetes de descubrimiento hasta clínica.

Alcance del Informe del Mercado Global de Organizaciones de Investigación por Contrato (CRO) de Biológicos

Según el alcance del informe, las Organizaciones de Investigación por Contrato (CRO) de Biológicos ofrecen servicios especializados de investigación y desarrollo específicamente para terapias biológicas complejas derivadas de organismos vivos.

El Mercado de Organizaciones de Investigación por Contrato (CRO) de Biológicos está segmentado por tipo de servicio, fase, área terapéutica, usuarios finales y geografía. Por tipo de servicio, el mercado se categoriza en servicios preclínicos y analíticos, servicios de ensayos clínicos, consultoría de calidad y regulatoria, y bioinformática y gestión de datos. Por fase clínica, se segmenta en Preclínica, Fase I, Fase II, Fase III y Fase IV. Por área terapéutica, el mercado se divide en oncología, inmunología e inflamación, enfermedades infecciosas, enfermedades raras y otros. Por usuarios finales, la segmentación incluye empresas biofarmacéuticas y de biotecnología, institutos académicos y de investigación, y organizaciones gubernamentales y sin fines de lucro. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios Preclínicos y Analíticos |

| Servicios de Ensayos Clínicos |

| Consultoría de Calidad y Regulatoria |

| Bioinformática y Gestión de Datos |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Oncología |

| Inmunología e Inflamación |

| Enfermedades Infecciosas |

| Enfermedades Raras |

| Otros (Cardiometabólico, Neurología) |

| Empresas Biofarmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones Gubernamentales y Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios Preclínicos y Analíticos | |

| Servicios de Ensayos Clínicos | ||

| Consultoría de Calidad y Regulatoria | ||

| Bioinformática y Gestión de Datos | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Área Terapéutica | Oncología | |

| Inmunología e Inflamación | ||

| Enfermedades Infecciosas | ||

| Enfermedades Raras | ||

| Otros (Cardiometabólico, Neurología) | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones Gubernamentales y Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de organizaciones de investigación por contrato de biológicos?

Se espera que el tamaño del mercado de organizaciones de investigación por contrato de biológicos alcance USD 38,83 mil millones en 2026.

¿Qué tasa de crecimiento se espera hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 9,21% hasta 2031.

¿Qué categoría de servicio se expande más rápidamente?

Los Servicios Preclínicos y Analíticos crecen a una CAGR del 9,60% al satisfacer la creciente demanda de comparabilidad de biosimilares e inmunogenicidad.

¿Por qué Asia-Pacífico atrae más ensayos de biológicos externalizados?

Las directrices armonizadas para biosimilares, los menores costos de ejecución y una inscripción más rápida impulsan el crecimiento de Asia-Pacífico a una CAGR del 9,90%.

¿Qué área terapéutica muestra el mayor potencial de crecimiento?

Los programas de enfermedades infecciosas lideran el crecimiento con una CAGR del 8,50% a medida que los gobiernos financian anticuerpos de preparación ante pandemias.

Última actualización de la página el: