Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) para Enfermedades Raras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) para Enfermedades Raras por Mordor Intelligence

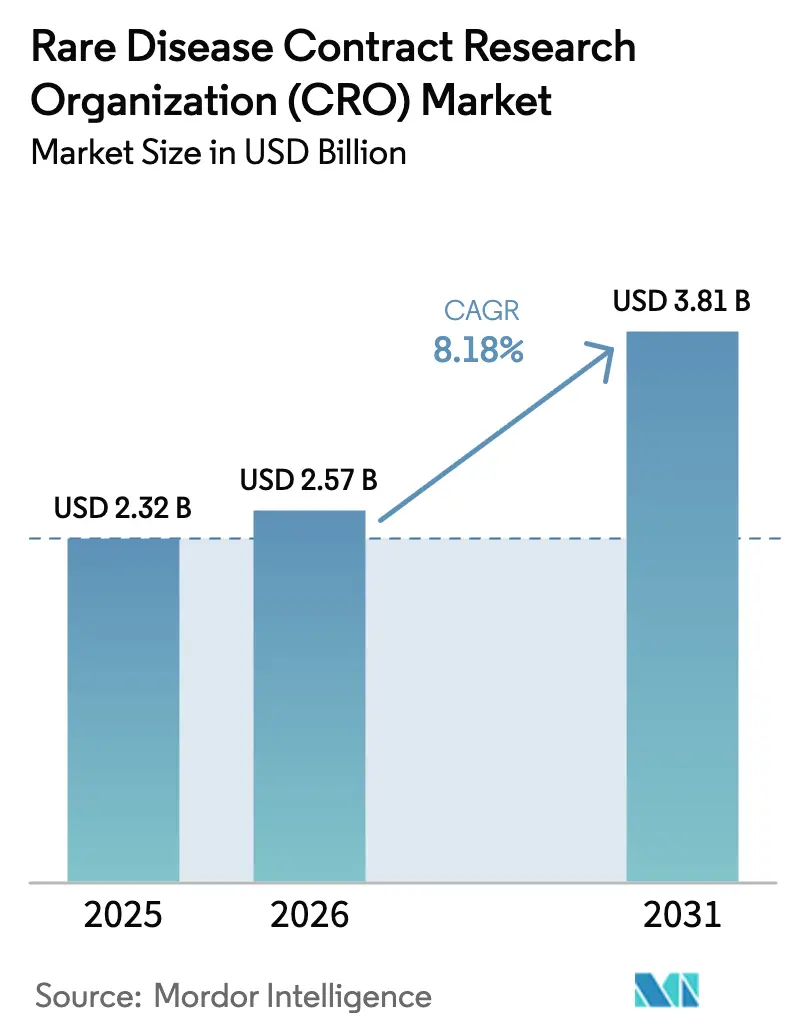

Se proyecta que el tamaño del Mercado de Organizaciones de Investigación por Contrato para Enfermedades Raras se expanda desde USD 2,32 mil millones en 2025 y USD 2,57 mil millones en 2026 hasta USD 3,81 mil millones en 2031, registrando una CAGR del 8,18% entre 2026 y 2031.

Esta trayectoria refleja un giro decisivo de los desarrolladores de fármacos hacia la externalización de la intrincada logística de los ensayos para enfermedades ultrararas, que a menudo involucran a menos de 1.000 pacientes en todo el mundo, a organizaciones de investigación por contrato (CRO) especializadas. Los patrocinadores priorizan la velocidad, el alcance geográfico y la fluidez regulatoria, mientras que los reguladores mantienen el impulso: la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó 34 designaciones de medicamentos huérfanos solo en el primer trimestre de 2024. Las terapias génicas y celulares dominan ahora los nuevos proyectos de desarrollo para enfermedades raras, como lo ilustra la aprobación europea de Lenmeldy para la leucodistrofia metacromática en marzo de 2024 y la autorización estadounidense de Casgevy y Lyfgenia para la enfermedad de células falciformes en diciembre de 2023, cada una de las cuales requirió la coordinación de CRO en múltiples sitios a través de continentes. Los incentivos económicos refuerzan la demanda; la exención de la Ley de Reducción de la Inflación para los biológicos huérfanos exime a las terapias calificadas de la negociación de Medicare durante 13 años tras la aprobación, ampliando la ventana para los registros de poscomercialización que gestionan las CRO.

Conclusiones Clave del Informe

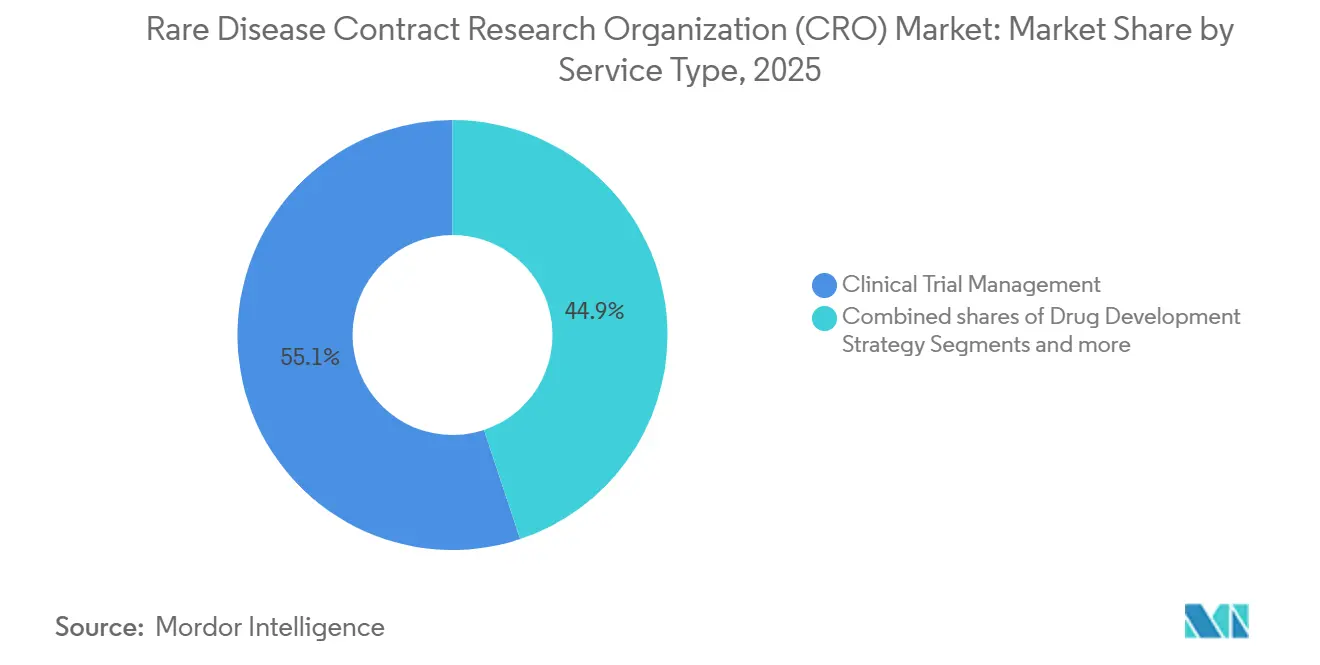

- Por tipo de servicio, la Gestión de Ensayos Clínicos lideró con una participación de ingresos del 55,10% en 2025, mientras que la Gestión de Datos y Bioestadística avanza a una CAGR del 9,20% hasta 2031.

- Por área terapéutica, la oncología mantuvo el 35,1% de la participación del mercado de organizaciones de investigación por contrato (CRO) para enfermedades raras en 2025; se proyecta que la neurociencia registre la CAGR más rápida del 9,15% hasta 2031.

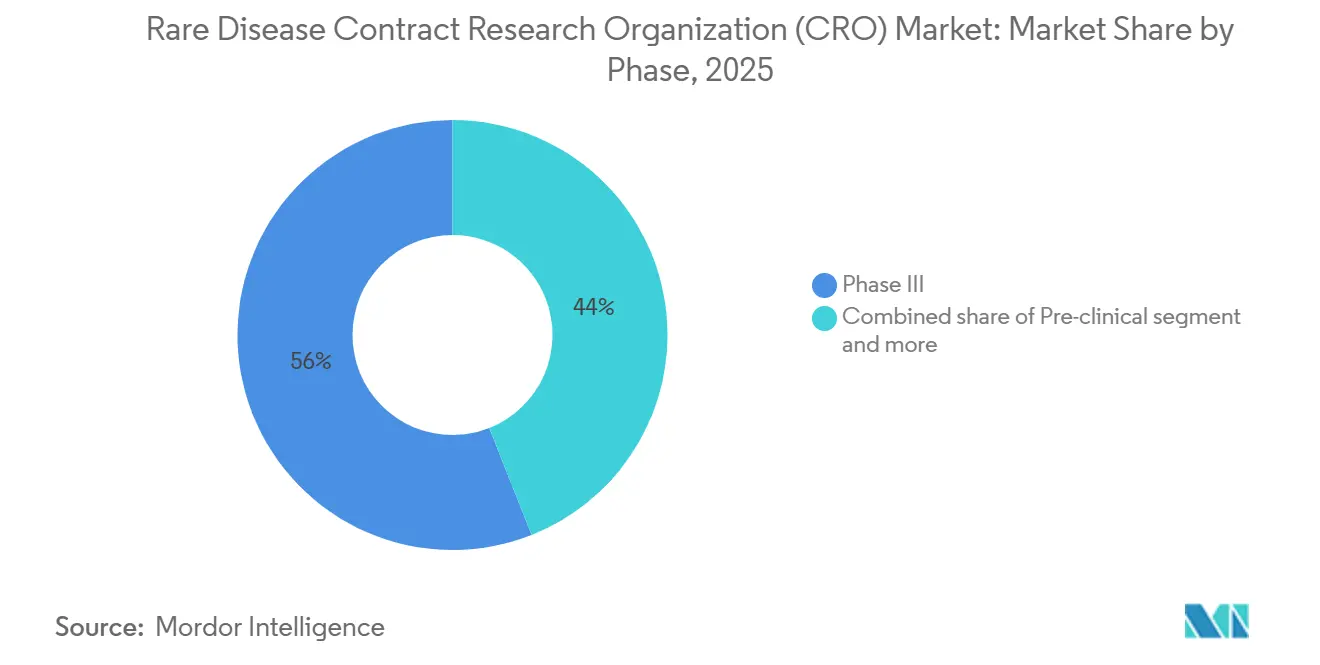

- Por fase, la Fase III capturó el 56% de los ingresos en 2025, aunque la Fase I se expande a una CAGR del 8,90% a medida que los patrocinadores externalizan los estudios de primera administración en humanos en etapas más tempranas del desarrollo.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 72,30% del gasto en 2025, mientras que los patrocinadores sin fines de lucro y gubernamentales escalan a una CAGR del 8,80% hasta 2031.

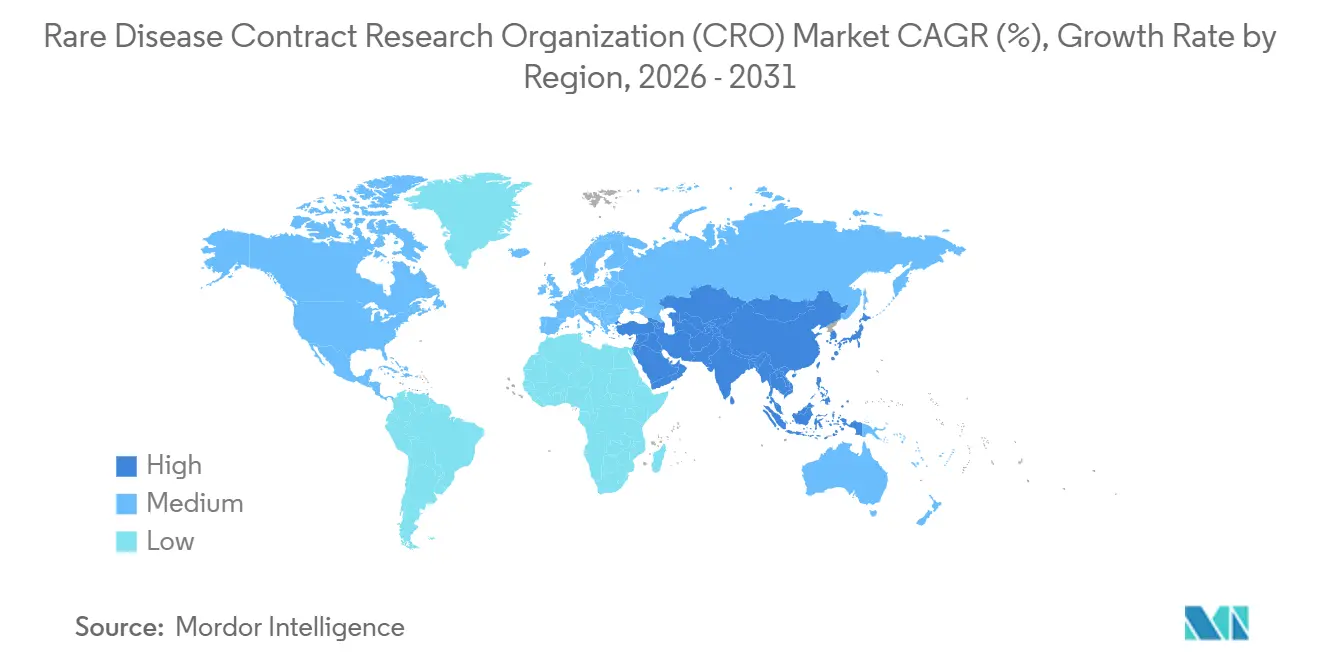

- Por geografía, América del Norte mantuvo el 47,5% del tamaño del mercado de organizaciones de investigación por contrato (CRO) para enfermedades raras en 2025, mientras que se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) para Enfermedades Raras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia y concienciación sobre las enfermedades raras | +1.4% | Global, con diagnóstico acelerado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos regulatorios (Ley de Medicamentos Huérfanos, marcos de la UE) | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en los proyectos de desarrollo de terapias génicas y celulares | +2.1% | América del Norte y la UE, adopción temprana en China y Japón | Mediano plazo (2-4 años) |

| Creciente externalización de ensayos huérfanos complejos | +1.5% | Global, liderado por los centros de biotecnología de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Registros de emparejamiento de pacientes impulsados por inteligencia artificial | +0.9% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la exención de la Ley de Reducción de la Inflación mediante la Ley OBBB | +0.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia y Concienciación sobre las Enfermedades Raras

Las redes de defensa de pacientes y los programas de cribado neonatal han reducido el tiempo medio de diagnóstico de siete años en 2015 a menos de tres años en 2025, ampliando la población elegible para ensayos clínicos para las CRO. La Organización Nacional de Enfermedades Raras registró un aumento del 42% en las consultas de sus miembros entre 2023 y 2025, lo que evidencia una mayor alfabetización sobre enfermedades entre cuidadores y médicos [1]Organización Nacional de Enfermedades Raras, "Informe de Participación de Pacientes con Enfermedades Raras 2024," rarediseases.org. La Fundación EveryLife informó que el 68% de los pacientes con enfermedades raras se unieron a al menos un registro en 2024, frente al 51% en 2022, proporcionando a las CRO cohortes fácilmente consultables para estudios de viabilidad. Los registros centralizados de la enfermedad de Gaucher mantenidos por patrocinadores de la industria ahora agregan más de 10.000 pacientes en todo el mundo, lo que permite que los estudios de Fase III completen el reclutamiento en 18 meses en lugar de los 36 históricos. Las pruebas genéticas aceleradas en unidades de cuidados intensivos neonatales están identificando fenotipos ultrararos como la deficiencia de descarboxilasa de L-aminoácidos aromáticos, creando nuevos proyectos de desarrollo de estudios de reemplazo enzimático y aumento génico que coordinan las CRO.

Incentivos Regulatorios para Terapéuticos Huérfanos

Los Principios de Evidencia para Enfermedades Raras de la FDA, finalizados en junio de 2024, permiten a los patrocinadores reemplazar los brazos de control concurrentes con datos de historia natural curados en ensayos que inscriben a menos de 200 pacientes, reduciendo aproximadamente un año de los plazos de desarrollo [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Licencias de Biológicos 2023–2024," fda.gov. En Europa, la designación de medicamento huérfano confiere 10 años de exclusividad y asistencia gratuita de protocolo, impulsando 312 solicitudes en 2024, un 19% más que en 2023. Japón amplió su programa de vía rápida SAKIGAKE en 2025 para incluir trastornos metabólicos y neuromusculares ultrararos, reduciendo a la mitad los ciclos de revisión a seis meses para las terapias calificadas. Estos marcos reducen colectivamente la fricción regulatoria, catalizan el despliegue de capital y amplían el mercado total direccionable para las CRO.

Auge en los Proyectos de Desarrollo de Terapias Génicas y Celulares

Las terapias génicas y celulares representaron el 27% de las aprobaciones de medicamentos huérfanos en 2024 frente al 18% en 2022, lo que refleja la maduración de la fabricación de vectores virales y la ingeniería ex vivo que orquestan las CRO. Casgevy y Lyfgenia, autorizados en diciembre de 2023, llevan cada uno mandatos de vigilancia poscomercialización de 15 años que las CRO deben cumplir. La aprobación europea de Lenmeldy en marzo de 2024 requirió cuatro años de coordinación en múltiples sitios para inscribir a 37 pacientes, lo que subraya la intensidad operativa que impulsa la externalización. El Consorcio de Terapia Génica a Medida liderado por los Institutos Nacionales de Salud se lanzó en 2024 con USD 25 millones para desarrollar vectores individualizados para condiciones que afectan a menos de 30 pacientes en todo el mundo, un modelo completamente dependiente de la infraestructura de las CRO.

Creciente Externalización de Ensayos Huérfanos Complejos

El sesenta y cuatro por ciento de los estudios de Fase I para enfermedades raras fueron gestionados por CRO en 2025, frente al 48% en 2020, a medida que los modelos de ensayos virtuales ganan aceptación regulatoria y sobrecargan el ancho de banda de las pequeñas empresas. La guía de la FDA sobre captura remota de datos, emitida en diciembre de 2023, legitimó las evaluaciones domiciliarias, pero exige una validación que muchos patrocinadores delegan en las CRO. El Reglamento de Ensayos Clínicos de la UE, en plena vigencia desde enero de 2023, creó un portal de presentación único pero preservó la supervisión ética nacional, impulsando la demanda de experiencia en consultoría regulatoria para navegar las enmiendas específicas de cada país. Los patrocinadores citan la reducción de costos y la velocidad como motivos principales: un estudio de Fase III de 50 pacientes ejecutado en cuatro regiones incurre en USD 8,2 millones en gastos regulatorios incrementales y de activación de sitios en comparación con un diseño exclusivo para EE. UU., una prima que la escala de las CRO mitiga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y dispersión en el reclutamiento de pacientes | -1.2% | Global, aguda en condiciones ultrararas (<5.000 casos) | Corto plazo (≤ 2 años) |

| Alto costo de los ensayos de microcohortes multirregionales | -0.9% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Cumplimiento estricto de ESG para proveedores | -0.4% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Barreras transfronterizas de privacidad de datos genómicos | -0.6% | UE y América del Norte, fricción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Dispersión en el Reclutamiento de Pacientes

Los trastornos ultrararos con una prevalencia mundial inferior a 5.000 casos requieren plazos de reclutamiento superiores a 48 meses, lo que retrasa las presentaciones e infla los presupuestos de las CRO. El análisis de la FDA sobre las aprobaciones de medicamentos huérfanos en 2024 mostró que los ensayos para enfermedades que afectan a menos de 1 de cada 100.000 personas tardaron un promedio de 4,2 años desde el primer paciente incluido hasta el cierre de la base de datos, frente a 2,8 años para enfermedades raras más prevalentes. Los diseños descentralizados reducen los desplazamientos, pero aún deben superar pruebas de equivalencia frente a los criterios de valoración en clínica, lo que extiende la construcción del protocolo entre seis y nueve meses. Los grupos de defensa mitigan la fricción: el 73% de los participantes con trastornos metabólicos conocieron los ensayos a través de dichos canales en 2025, pero el reclutamiento en oncología se rezaga, ya que solo el 41% de los pacientes con cáncer raro depende de las derivaciones de grupos de defensa [3]Global Genes, "Informe de Reclutamiento de Pacientes y Defensa 2025," globalgenes.org. Los costos de CRO por paciente para programas de Fase III ultrararos son 2,5 veces más altos que los ensayos oncológicos estándar debido a los navegadores especializados y los prolongados ciclos de activación de sitios.

Alto Costo de los Ensayos de Microcohortes Multirregionales

La ejecución de estudios de microcohortes en múltiples jurisdicciones genera gastos generales elevados. Aunque la regulación de portal único de la UE simplifica la presentación inicial, los comités de ética nacionales pueden imponer un lenguaje de consentimiento divergente, lo que obliga a las CRO a gestionar versiones paralelas del protocolo. La Administración Nacional de Productos Médicos de China exige estudios de farmacocinética de puente domésticos incluso cuando existen datos globales, añadiendo entre 12 y 18 meses y entre USD 3 y 5 millones a las facturas de las CRO. El marco de vía rápida de India, lanzado en 2024, mejora los tiempos de revisión, pero exige un seguro de ensayo clínico de hasta USD 250.000 por participante, lo que infla las líneas presupuestarias. El gasto acumulado desalienta a las biotecnológicas con restricciones de capital o las impulsa hacia estrategias de reclutamiento regional, limitando la diversidad de la muestra y la potencia estadística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión de Ensayos Ancla los Ingresos, la Bioestadística Captura la Prima de Innovación

La Gestión de Ensayos Clínicos contribuyó con el 55,10% de los ingresos de 2025, un reflejo de la logística de ensayos descentralizados y las necesidades de supervisión en tiempo real en el mercado de CRO para enfermedades raras. La guía de captura remota de datos de la FDA obliga a la validación de los criterios de valoración domiciliarios, añadiendo entre seis y nueve meses de esfuerzo que absorben las CRO. La Gestión de Datos y Bioestadística, aunque menor en términos absolutos, es la línea de más rápido crecimiento con una CAGR del 9,20%, impulsada por diseños adaptativos bayesianos y protocolos maestros que evalúan múltiples terapias dentro de una sola cohorte. Los servicios de Regulación y Consultoría ganan relevancia bajo el sistema de portal único de Europa, que paradójicamente eleva la complejidad a medida que proliferan las enmiendas éticas específicas de cada país. El trabajo de estrategia de desarrollo de fármacos, incluida la farmacovigilancia y el diseño de registros de pacientes, se ha acelerado bajo la exención de biológicos huérfanos de la Ley de Reducción de la Inflación, que extiende la vida comercial y exige evidencia a largo plazo.

Las terapias génicas y celulares representan el 27% de las aprobaciones de medicamentos huérfanos y requieren que las CRO dominen el manejo de vectores virales, la logística de cadena de identidad y el seguimiento a 15 años. Lyfgenia de Bluebird Bio ilustra la carga: la vigilancia de más de una década exigida por la FDA que el patrocinador externalizó a un especialista en registros de hematología. Los programas de moléculas pequeñas para enfermedades raras dependen más del monitoreo clásico y la consultoría regulatoria. El Consorcio de Terapia Génica a Medida financiado por los Institutos Nacionales de Salud apuesta completamente por las CRO para vectores individualizados en cohortes tan pequeñas como 30 pacientes. Por lo tanto, los patrocinadores se inclinan hacia la experiencia específica por modalidad, favoreciendo a actores de nivel medio como Precision for Medicine y Novotech sobre los generalistas.

Por Área Terapéutica: La Oncología Domina, la Neurociencia se Acelera con el Impulso de la Terapia Génica

La oncología controló el 35,1% de los ingresos de 2025 en el mercado de CRO para enfermedades raras, impulsada por programas de CAR-T y de precisión dirigidos a cánceres de baja incidencia. Abecma de Bristol Myers Squibb para el mieloma múltiple y Yescarta de Gilead para el linfoma difuso de células B grandes exigen logística de leucaféresis y supervisión de seguridad en más de 20 sitios, reforzando la dependencia de las CRO. Se proyecta que la neurociencia, liderada por las terapias génicas para la distrofia muscular de Duchenne y la atrofia muscular espinal, crezca a una CAGR del 9,15% hasta 2031. La aprobación de Elevidys por la FDA en junio de 2023 requirió reclutamiento en 15 países, destacando el alcance geográfico que proporcionan las CRO.

La oftalmología sigue siendo un nicho pero lucrativo; Luxturna de Spark Therapeutics validó la terapia génica retiniana y catalizó proyectos de desarrollo de seguimiento ahora en Fase II/III bajo la tutela de las CRO. Las enfermedades cardiovasculares raras están resurgiendo tras la aprobación de la meglumina de tafamidis en 2024, que acortó los plazos típicos de cinco años a 30 meses. Los trastornos metabólicos están transitando hacia el aumento génico a medida que los ensayos con AAV muestran niveles enzimáticos suprafisiológicos, aumentando la demanda de logística de distribución de vectores y registros de 10 años que gestionan las CRO. En todas las categorías, la elegibilidad basada en biomarcadores comprime el reclutamiento pero eleva los costos de cribado; la secuenciación del exoma completo añade una prima de 3,2 veces en comparación con los ensayos basados únicamente en fenotipo.

Por Fase: Los Ensayos en Etapa Tardía Dominan los Ingresos, la Externalización en Fase Temprana se Acelera

La Fase III capturó el 56% de los ingresos de 2025, coherente con la intensidad de capital de los estudios pivotales para enfermedades raras. El respaldo de la FDA a los comparadores externos de historia natural reduce los requisitos de tamaño muestral, pero encomienda a las CRO la curación y el ajuste estadístico. La Fase I, que crece a una CAGR del 8,90%, señala la externalización temprana a medida que los patrocinadores reducen el riesgo del trabajo de primera administración en humanos para terapias génicas y oligonucleótidos antisentido. La Fase II ocupa un término medio, con patrocinadores que a menudo retienen la supervisión estratégica pero externalizan la gestión de sitios. Los compromisos poscomercialización se están expandiendo bajo la exención de la Ley de Reducción de la Inflación; las terapias génicas de administración única con precios superiores a USD 2 millones requieren evidencia de durabilidad a largo plazo, una tarea que las CRO cumplen a través de registros y vinculaciones de datos de reclamaciones.

Por Usuarios Finales: Farmacéuticas y Biotecnología Anclan la Demanda, los Patrocinadores sin Fines de Lucro Escalan Rápidamente

Las empresas farmacéuticas y de biotecnología representaron el 72,30% del gasto en 2025, con empresas de menos de 50 empleados que externalizan la mayoría de las operaciones clínicas a las CRO. Los patrocinadores sin fines de lucro y gubernamentales, impulsados por los programas de los Institutos Nacionales de Salud y la Comisión Europea, crecen a una CAGR del 8,80% aprovechando subvenciones públicas para financiar iniciativas ultrararas. El Consorcio de Terapia Génica a Medida canaliza la financiación directamente hacia programas de vectores individualizados gestionados por CRO. Los investigadores académicos siguen siendo semilleros de datos de prueba de concepto, representando el 41% de las aprobaciones de medicamentos huérfanos transferidas a la industria entre 2020 y 2024. Las fundaciones lideradas por pacientes financian estudios de historia natural y trabajo de biomarcadores que las CRO convierten en paquetes de desarrollo optimizados.

Análisis Geográfico

América del Norte mantuvo una participación del 47,5% en el mercado de CRO para enfermedades raras en 2025, respaldada por el crédito fiscal de la Ley de Medicamentos Huérfanos de EE. UU. que compensa el 25% del gasto calificado en ensayos y por los clústeres de innovadores en terapia génica en Boston, San Francisco y el Research Triangle. Las 34 designaciones de medicamentos huérfanos de la FDA en el primer trimestre de 2024 subrayan la continua prioridad regulatoria. La exención de la Ley de Reducción de la Inflación extiende la vida comercial en 13 años para los biológicos calificados, fomentando una sólida inversión en Fase IV. Canadá contribuye con revisiones aceleradas a través de su Marco de Medicamentos Huérfanos, mientras que México ofrece reclutamiento rentable para poblaciones latinoamericanas.

Se prevé que Asia-Pacífico logre la CAGR más rápida del 9,50% hasta 2031, impulsada por la vía rápida de enfermedades raras de la Administración Nacional de Productos Médicos de China y el marco de aprobación acelerada de India de 2024. China emitió 12 designaciones de medicamentos huérfanos en el primer semestre de 2024, un 50% más interanual, reforzando la demanda de CRO. La expansión del programa SAKIGAKE de Japón reduce a la mitad los ciclos de revisión, impulsando la inversión en redes de sitios de CRO. Australia y Corea del Sur agilizan las aprobaciones éticas de Fase I/II, atrayendo a patrocinadores occidentales. La localización de datos bajo la Ley de Protección de Información Personal de China obliga a las CRO a mantener servidores paralelos y prolonga el cierre de la base de datos en seis semanas.

Europa se mantiene estable, con Alemania, el Reino Unido, Francia, Italia y España representando la mayoría del gasto regional. La Agencia Europea de Medicamentos registró 312 solicitudes de designación de medicamento huérfano en 2024. El Reglamento de Ensayos Clínicos de la UE simplifica la presentación, pero preserva la autoridad de enmienda nacional, reforzando la demanda de consultoría regulatoria. La transferencia de datos posterior al Brexit ahora requiere cláusulas contractuales estándar, añadiendo entre cuatro y seis semanas a los plazos. Oriente Medio y África y América del Sur actúan principalmente como regiones de reclutamiento suplementario; Sudáfrica introdujo una vía para medicamentos huérfanos en 2024, mientras que la Agencia Nacional de Vigilancia Sanitaria de Brasil acortó las revisiones de enfermedades raras a 12 meses, aunque la volatilidad cambiaria modera el entusiasmo.

Panorama Competitivo

El mercado de CRO para enfermedades raras muestra una fragmentación moderada: los cinco principales actores, IQVIA, ICON, Parexel, Medpace y Labcorp Drug Development, concentran la mayoría de la participación. IQVIA generó USD 14,4 mil millones en 2024, con los programas de enfermedades raras representando el 18% de sus ingresos por soluciones clínicas. La quiebra de Syneos Health en 2024 creó oportunidades de espacio en blanco para participantes ágiles especializados en ensayos descentralizados y registros basados en inteligencia artificial. Las CRO con experiencia específica por modalidad lideran las oportunidades de terapia génica; la logística de vectores virales y los compromisos de seguimiento a 15 años diferencian las ofertas de servicios. La adopción tecnológica es decisiva: las plataformas de emparejamiento de pacientes impulsadas por inteligencia artificial como MPACT reducen el fracaso en el cribado al 22%, justificando precios premium. Las CRO que validan criterios de valoración digitales propietarios entre seis y nueve meses más rápido que sus pares obtienen márgenes más altos. La consolidación de servicios auxiliares continúa: un gran número de CRO ahora proporciona toxicología in vivo, satisfaciendo la demanda de los patrocinadores de paquetes integrados.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) para Enfermedades Raras

-

IQVIA

-

ICON

-

Parexel

-

Medpace

-

Labcorp Drug Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mendra se lanzó con USD 82 millones para aplicar enfoques de descubrimiento de fármacos impulsados por inteligencia artificial a condiciones ultrararas.

- Enero de 2026: Thermo Fisher anunció planes para adquirir Clario Holdings, integrando soluciones de datos de criterios de valoración en cada fase del desarrollo.

- Mayo de 2025: Comac Medical Group adquirió ILIFE Consulting para construir una CRO paneuropea de servicio completo centrada en enfermedades raras y ensayos en fase temprana.

Alcance del Informe Global del Mercado de Organizaciones de Investigación por Contrato (CRO) para Enfermedades Raras

Según el alcance del informe, una CRO para enfermedades raras es un proveedor de servicios especializado que gestiona ensayos clínicos para condiciones que afectan a pequeñas poblaciones de pacientes, a menudo denominadas enfermedades huérfanas. A diferencia de las CRO tradicionales que manejan estudios a gran escala, los especialistas en enfermedades raras se centran en ensayos de alta complejidad donde el reclutamiento de pacientes es extremadamente difícil debido a la dispersión geográfica de los participantes. Estas organizaciones brindan soporte integral, incluido el diseño de protocolos adaptados a tamaños de muestra pequeños, la navegación regulatoria para designaciones de medicamentos huérfanos y estrategias de reclutamiento centradas en el paciente que frecuentemente implican colaboración directa con grupos globales de defensa de pacientes.

El Mercado de CRO para Enfermedades Raras está segmentado por tipo de servicio, área terapéutica, fase, usuarios finales y geografía. Por tipo de servicio, el mercado se categoriza en estrategia de desarrollo de fármacos, gestión de ensayos clínicos, gestión de datos y bioestadística, regulación y consultoría, y otros servicios especializados. Por área terapéutica, el mercado se divide en cardiovascular, neurociencia, oftalmología, oncología, metabólico y otros. Por fase, se segmenta en Preclínica, Fase I, Fase II, Fase III y Fase IV. Por usuarios finales, la segmentación incluye empresas farmacéuticas y de biotecnología, patrocinadores sin fines de lucro y gubernamentales, institutos académicos y de investigación, y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Estrategia de Desarrollo de Fármacos |

| Gestión de Ensayos Clínicos |

| Gestión de Datos y Bioestadística |

| Regulación y Consultoría |

| Otros Servicios Especializados |

| Cardiovascular |

| Neurociencia |

| Oftalmología |

| Oncología |

| Metabólico y Otros |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacéuticas y de Biotecnología |

| Patrocinadores sin Fines de Lucro y Gubernamentales |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Estrategia de Desarrollo de Fármacos | |

| Gestión de Ensayos Clínicos | ||

| Gestión de Datos y Bioestadística | ||

| Regulación y Consultoría | ||

| Otros Servicios Especializados | ||

| Por Área Terapéutica | Cardiovascular | |

| Neurociencia | ||

| Oftalmología | ||

| Oncología | ||

| Metabólico y Otros | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuarios Finales | Empresas Farmacéuticas y de Biotecnología | |

| Patrocinadores sin Fines de Lucro y Gubernamentales | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de CRO para enfermedades raras?

El tamaño del mercado de CRO para enfermedades raras se estimó en USD 2,57 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de CRO para enfermedades raras?

Se proyecta que avance a una CAGR del 8,18%, alcanzando USD 3,81 mil millones en 2031.

¿Qué segmento de servicio tiene la mayor participación?

La Gestión de Ensayos Clínicos lideró con una participación de ingresos del 55,10% en 2025.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,50% hasta 2031.

¿Por qué son importantes las terapias génicas y celulares para la demanda de CRO?

Requieren logística compleja, seguimiento a largo plazo y gestión de datos especializada que los patrocinadores típicamente externalizan.

Última actualización de la página el: