Tamaño y Participación del Mercado de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

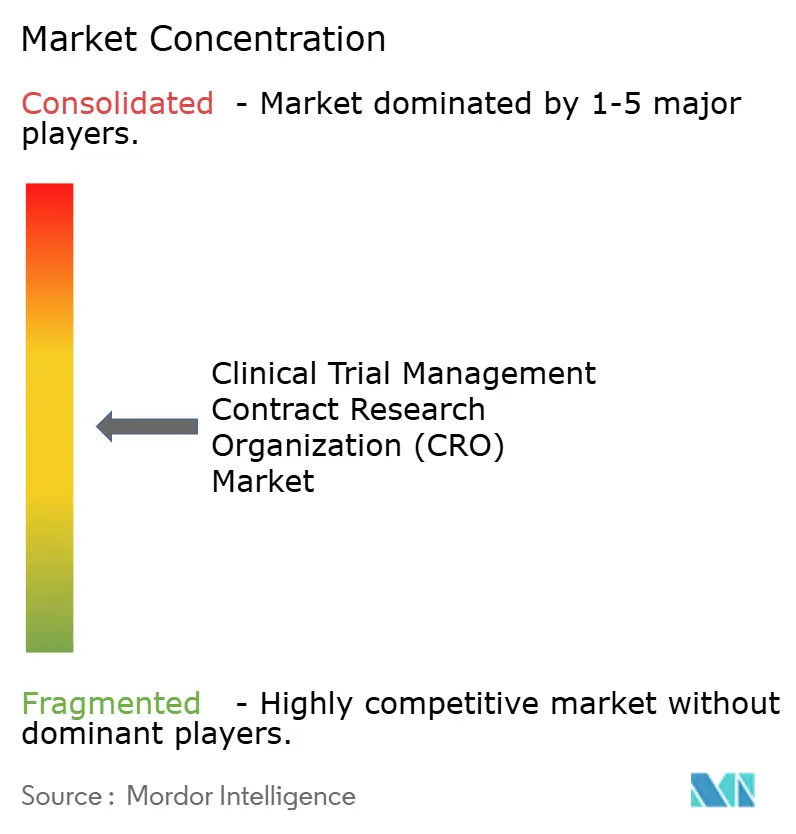

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos por Mordor Intelligence

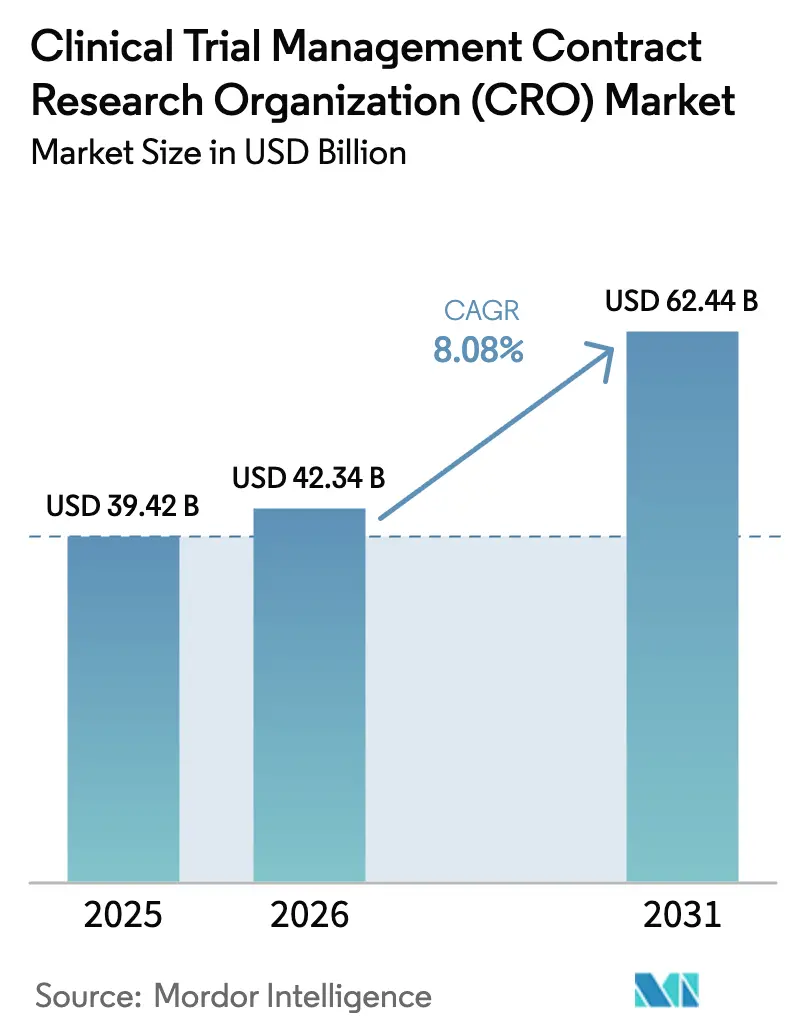

El Mercado de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos fue valorado en 39.420 millones de USD en 2025 y se espera que crezca desde 42.340 millones de USD en 2026 hasta alcanzar 62.440 millones de USD en 2031, a una CAGR del 8,08% durante el período de pronóstico (2026-2031).

La creciente complejidad terapéutica, una supervisión regulatoria más estricta y los costos escalantes de la infraestructura interna de ensayos impulsan a los patrocinadores hacia socios de servicio completo capaces de coordinar estudios globales de manera fluida. Los modelos híbridos y descentralizados, validados por la FDA en 2024, reducen entre un 15 y un 25% los costos por paciente y mejoran la retención, convirtiéndolos en un elemento central de las estrategias de abastecimiento de los patrocinadores. Los protocolos intensivos en capital de oncología, los diseños adaptativos bayesianos y el auge de los estudios de resultados cardiovasculares con GLP-1 sostienen colectivamente precios premium para los proveedores especializados. Mientras tanto, las plataformas de emparejamiento de pacientes habilitadas por inteligencia artificial y los lagos de datos unificados otorgan a las CRO orientadas a la tecnología una ventaja en la defensa de propuestas, mientras que los patrocinadores recompensan las ofertas integrales que comprimen los tiempos de ciclo y refuerzan la integridad de los datos. En conjunto, el mercado de CRO para la Gestión de Ensayos Clínicos está posicionado para una expansión duradera de dos dígitos a medida que la externalización evoluciona de la dotación de personal transaccional hacia asociaciones estratégicas impulsadas por análisis de datos.

Conclusiones Clave del Informe

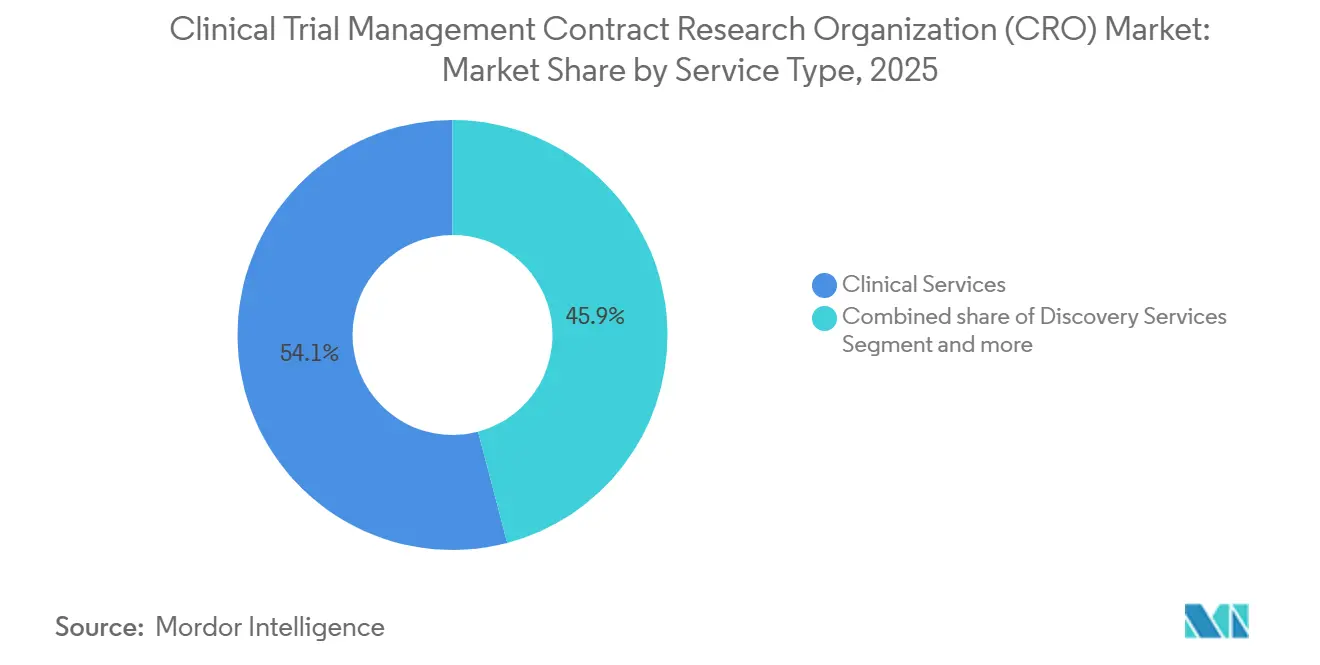

- Por tipo de servicio, los Servicios Clínicos representaron el 54,1% de la participación del mercado de CRO para la Gestión de Ensayos Clínicos en 2025. Se prevé que los servicios de descubrimiento se expandan a una CAGR del 8,56% de 2026 a 2031.

- Por área terapéutica, la oncología contribuyó con el 30,40% de los ingresos en 2025, mientras que se proyecta que las enfermedades infecciosas crezcan a una CAGR del 8,99% hasta 2031.

- Por fase clínica, la Fase III contribuyó con el 53,97% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 9,12% hasta 2031.

- Las empresas farmacéuticas y biofarmacéuticas representaron el 56,30% de la demanda en 2025, aunque los Institutos Académicos y de Investigación están proyectados para crecer a una CAGR del 8,86% hasta 2031.

- América del Norte concentró el 38,90% de los ingresos en 2025, mientras que Asia-Pacífico avanzará a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de la externalización de I+D farmacéutico | +2.8% | América del Norte, Europa y expansión mundial | Mediano plazo (2-4 años) |

| Creciente complejidad de los ensayos y los requisitos regulatorios | +2.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente volumen de ensayos en enfermedades crónicas | +1.9% | Asia-Pacífico como región más rápida, efecto global | Largo plazo (≥ 4 años) |

| Adopción de modelos descentralizados e híbridos | +1.3% | América del Norte y Europa lideran, Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Avances tecnológicos en inteligencia artificial y análisis de datos para la optimización de ensayos | +1.1% | Global, concentrado en América del Norte y Europa con infraestructura tecnológica | Mediano plazo (2-4 años) |

| Expansión de programas de desarrollo de medicamentos para enfermedades raras y huérfanas | +0.9% | América del Norte y Europa dominan, con participación emergente de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la Externalización de I+D Farmacéutico hacia las CRO

Más de la mitad de todos los presupuestos clínicos de los patrocinadores fluyeron hacia proveedores externos en 2024, un aumento de 5 puntos porcentuales desde 2020, ya que la reducción de las plantillas de I+D y la diversidad de la cartera de proyectos hicieron que la integración vertical fuera menos viable. Las biotecnológicas de mediana capitalización externalizaron la mayoría de sus operaciones, utilizando contratos basados en hitos que transfieren el riesgo pero aceleran la entrada al mercado en aproximadamente ocho meses para los activos oncológicos. El mercado de CRO para la Gestión de Ensayos Clínicos se beneficia porque los patrocinadores ahora extienden la externalización hacia arriba, hacia la biología de descubrimiento y la toxicología, ampliando el alcance de los acuerdos desde ensayos individuales hasta plataformas de múltiples activos. Los términos de reparto de riesgos alinean los incentivos, pero presionan los balances de las CRO, lo que lleva a los actores más grandes a constituir reservas de efectivo o asegurar líneas de crédito renovables. Los flujos de subvenciones gubernamentales, en particular el fondo de infraestructura de 3.200 millones de USD de los NIH en 2024, canalizan los estudios académicos hacia el apoyo de las CRO, ampliando la base de clientes potenciales.

Creciente Complejidad de los Ensayos Clínicos y los Requisitos Regulatorios

Los ensayos de oncología de Fase III de mediana duración inscribieron a 800 pacientes en 150 centros en 2024, ya que los reguladores insistieron en una representación demográfica más amplia [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Ensayos Clínicos Descentralizados," fda.gov. Los diseños adaptativos bayesianos, codificados en la guía de la FDA en marzo de 2024, requieren habilidades bioestadísticas especializadas disponibles en solo alrededor de un tercio de los patrocinadores, lo que aumenta la dependencia de los equipos de análisis de las CRO. El Reglamento de Ensayos Clínicos de Europa, plenamente vigente desde enero de 2025, exigirá la presentación centralizada a través del CTIS y plazos de notificación más estrictos, lo que obliga a realizar inversiones en tecnología de la información que solo las grandes CRO pueden absorber cómodamente. El mandato de evidencia del mundo real de Japón y la alineación de China con ICH E6(R3) elevan aún más los obstáculos de cumplimiento. Como resultado, la escala y la intensidad de capital fuerzan la consolidación, elevando la barrera de entrada al mercado de CRO para la Gestión de Ensayos Clínicos para las empresas más pequeñas.

Creciente Prevalencia de Enfermedades Crónicas que Impulsa el Volumen de Ensayos

La oncología inició el 38% de todos los nuevos ensayos en 2024, mientras que los estudios cardiovasculares y metabólicos aumentaron un 14% interanual, impulsados por proyectos de GLP-1 que inscriben a miles de participantes. La Organización Mundial de la Salud espera que la prevalencia de enfermedades crónicas en Asia-Pacífico aumente un 35% para 2030, convirtiendo a la región en un punto de captación de reclutamiento. Sin embargo, las cargas de trabajo de los investigadores globales aumentaron; los centros de los Estados Unidos promediaron 12 protocolos simultáneos en 2024, lo que incrementa el riesgo de desviaciones. Por lo tanto, las CRO implementan herramientas de viabilidad impulsadas por inteligencia artificial para preseleccionar centros de alto rendimiento y predecir las curvas de inscripción, mejorando la competitividad de las propuestas a medida que los patrocinadores cuantifican el costo de los retrasos en los plazos.

Adopción de Modelos de Ensayos Descentralizados e Híbridos

La guía de la FDA de enero de 2024 legitimó las teleconsultas, el consentimiento electrónico y los laboratorios locales, lo que desencadenó una tasa de adopción del 42% para los estudios híbridos de Fase II/III ese año [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Diseños Adaptativos," fda.gov. Los ensayos habilitados por tecnología conllevan incrementos de precios del 15-20%, lo que beneficia al mercado de CRO para la Gestión de Ensayos Clínicos. Sin embargo, las brechas de ciberseguridad, evidenciadas por seis cartas de advertencia de la FDA en 2024, exponen a los proveedores a riesgos reputacionales, lo que los impulsa a invertir entre 2 y 3 millones de USD anuales en nube compatible con HIPAA y auditorías de terceros. Persisten las disparidades regionales; China aún restringe el consentimiento remoto, lo que limita la escala, aunque los programas piloto indican una trayectoria de liberalización gradual para 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de los centros de investigación e inscripción de pacientes | -0.9% | Agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Escrutinio de la integridad de los datos en las operaciones de las CRO | -0.6% | Global, con mayor supervisión de la FDA y la EMA | Mediano plazo (2-4 años) |

| Los altos costos de los ensayos clínicos limitan los presupuestos de los patrocinadores y el inicio de ensayos | -0.7% | Global, con impacto particular en las biotecnológicas pequeñas y medianas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de profesionales calificados en investigación clínica y agotamiento de los investigadores | -0.5% | Agudo en América del Norte y Europa, con brechas de habilidades emergentes en los mercados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Capacidad en los Centros de Investigación y Desafíos en el Reclutamiento de Pacientes

La disponibilidad de centros en América del Norte cayó un 8% en 2024 debido a que el agotamiento llevó a los investigadores principales a reducir sus compromisos. Los plazos de activación se extendieron a 16 semanas, retrasando los calendarios de incorporación del primer paciente, mientras que el fracaso en el reclutamiento oncológico alcanzó el 37%. Las plataformas de análisis predictivo mitigan el riesgo, pero requieren historiales de datos de varios años, lo que retrasa el retorno de la inversión. Los 240 nuevos centros certificados de India y las aprobaciones en 60 días de China ofrecen alivio, aunque los matices lingüísticos y los formularios de consentimiento ralentizan la puesta en marcha, lo que refuerza los déficits de centros que frenan temporalmente el crecimiento del mercado de CRO para la Gestión de Ensayos Clínicos.

Preocupaciones sobre la Integridad de los Datos y Escrutinio Regulatorio de las Operaciones de las CRO

La FDA emitió 18 cartas de advertencia por manipulación de datos en 2024, con una sobrerrepresentación de los ensayos gestionados por CRO, lo que sacudió la confianza de los patrocinadores. La guía de mayo de 2024 exigió controles de acceso basados en roles y registros de auditoría inmutables, elevando los costos de los sistemas de calidad en 2-3 millones de USD por proveedor. Las inspecciones en Europa se intensificaron y las primas de seguros por responsabilidades clínicas aumentaron, comprimiendo los márgenes de los actores de nivel medio. Los patrocinadores reaccionaron canalizando el trabajo hacia proveedores certificados por ISO y habilitados tecnológicamente, impulsando al mercado de CRO para la Gestión de Ensayos Clínicos hacia una mayor concentración entre las empresas bien capitalizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Servicio Completo frente al Impulso de los Proveedores de Servicios Funcionales

Los Servicios Clínicos capturaron el 54,1% de los ingresos del mercado de CRO para la Gestión de Ensayos Clínicos en 2025, lo que refleja una clara preferencia de los patrocinadores por la responsabilidad de un único proveedor en materia de protocolo, datos y entregables regulatorios. El tamaño del mercado de CRO para la Gestión de Ensayos Clínicos para contratos de servicio completo continúa ampliándose a medida que los mega-ensayos complejos de oncología y GLP-1 recompensan los modelos de ejecución integrados. Los patrocinadores aceptan tarifas más altas porque la supervisión unificada de la calidad reduce el retrabajo y los hallazgos de inspección. La externalización del descubrimiento, con una CAGR proyectada del 8,56% hasta 2031, gana tracción entre las biotecnológicas de plataforma que carecen de instalaciones de vivarios o laboratorios de ensayos. Al mismo tiempo, la demanda de farmacovigilancia y redacción médica aumenta a medida que los compromisos poscomercialización se multiplican bajo las directrices de evidencia del mundo real.

Los proveedores de servicios funcionales registraron un crecimiento significativo de ingresos en 2025, suministrando bioestadísticos integrados, gestores de datos y redactores médicos en términos variables que resultan atractivos para las biotecnológicas con restricciones de efectivo. Sin embargo, escalar los compromisos de proveedores de servicios funcionales a las demandas globales de la Fase III requiere modelos híbridos que combinen la ampliación de personal con una gobernanza centralizada. La selección impulsada por inteligencia artificial ha reducido las horas de trabajo en los ensayos de descubrimiento, presionando los márgenes, por lo que las CRO compiten por patentar modelos celulares y de enfermedades propietarios que generan tarifas de licencia premium. La industria de CRO para la Gestión de Ensayos Clínicos considera cada vez más que la propiedad tecnológica, y no simplemente el número de empleados, es el determinante de la rentabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Complejidad de la Oncología Sostiene los Precios Premium

La oncología representó el 30,40% de la participación del mercado de CRO para la Gestión de Ensayos Clínicos en 2025. Los protocolos de conjugados anticuerpo-fármaco de alta dosis requieren centros de infusión especializados y un monitoreo de seguridad intrincado, lo que eleva los valores por estudio por encima de los 100 millones de USD. Las enfermedades infecciosas, aunque con una base menor, son el segmento de más rápido crecimiento con una CAGR del 8,99%, ya que los gobiernos invierten en plataformas de preparación para pandemias. Los ensayos de resultados cardiovasculares y metabólicos, catalizados por las clases de GLP-1, inscriben a más de 5.000 pacientes, creando compromisos de gran envergadura con seguimiento longitudinal que vinculan a las CRO con los patrocinadores durante 5-7 años.

Los estudios de neurología luchan con el reclutamiento en enfermedades raras, pero el segmento sigue siendo lucrativo porque las evaluaciones cognitivas descentralizadas reducen la carga para los participantes y amplían el alcance geográfico. Los ensayos de inmunología dependen cada vez más de biomarcadores multiómicos, lo que impulsa a las CRO a establecer alianzas con laboratorios centrales. Los proyectos respiratorios se moderaron en 2024 tras la reducción del COVID-19; sin embargo, los biológicos para el COVID prolongado y el asma compensan parcialmente la caída. La guía sobre protocolos maestros de abril de 2024 favorece a las CRO con amplias capacidades terapéuticas capaces de ejecutar plataformas de múltiples brazos y múltiples fármacos, mejorando la diferenciación dentro del mercado de CRO para la Gestión de Ensayos Clínicos.

Por Fase Clínica: La Intensidad de Capital de la Fase III Impulsa los Ingresos

La Fase III representó el 53,97% del gasto en 2025 y está proyectada para una CAGR del 9,12% hasta 2031. Los patrocinadores pagan tarifas premium por redes globales de centros, fiabilidad en el cierre de datos y preparación para inspecciones, lo que refuerza la concentración de ingresos entre los proveedores de primer nivel. El tamaño del mercado de CRO para la Gestión de Ensayos Clínicos atribuible únicamente a la Fase III a menudo supera los 20.000 millones de USD anuales. Los proyectos oncológicos de primera administración en humanos elevan los ingresos de la Fase I, ya que los desencadenantes de seguridad genética requieren una infraestructura de telemetría continua. La tasa de desgaste en la Fase II sigue siendo alta, lo que impulsa la fijación de precios basada en hitos que alinea el costo con la probabilidad de prueba de concepto.

La Fase IV creció notablemente en 2024 a medida que los reguladores y los pagadores exigieron evidencia comparativa del mundo real, y las CRO se adaptaron asociándose con intermediarios de datos de reclamaciones y registros médicos electrónicos. Los diseños continuos de Fase II/III, sancionados por la guía de la FDA, fomentan programas más grandes y adaptativos gestionados bajo un único contrato. Estos requieren bioestadística avanzada e integración de asuntos regulatorios, capacidades que residen principalmente en el cuartil superior de los proveedores, lo que refuerza la tendencia de consolidación de la industria de CRO para la Gestión de Ensayos Clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Alianzas Académicas Reconfiguran la Demanda

Las empresas farmacéuticas y biofarmacéuticas representaron el 56,30% de la facturación en 2025, aunque las universidades son los clientes de mayor crecimiento con una CAGR del 8,86% hasta 2031, a medida que las oficinas de transferencia tecnológica comercializan activos traslacionales. El mercado de CRO para la Gestión de Ensayos Clínicos responde creando equipos de enlace académico versados en el cumplimiento de subvenciones y la coordinación con los comités de revisión institucional. Los fabricantes de dispositivos, que gestionan seguimientos a largo plazo de implantes, dependen de las CRO para laboratorios centrales de imagen y formación de cirujanos, un nicho que genera márgenes superiores al promedio.

Las organizaciones gubernamentales y sin fines de lucro siguen siendo más pequeñas pero estratégicamente importantes porque impulsan ensayos en enfermedades desatendidas, ampliando la amplitud terapéutica. La validación de la salud digital se disparó tras la ampliación de las definiciones de dispositivos por parte de la FDA en 2024, canalizando los estudios de software como dispositivo médico hacia las carteras de las CRO. Las biotecnológicas respaldadas por capital privado, que buscan modelos con activos reducidos, externalizan casi todas las funciones más allá del liderazgo ejecutivo, proporcionando una demanda constante de proveedores de servicios funcionales dentro del mercado de CRO para la Gestión de Ensayos Clínicos.

Análisis Geográfico

América del Norte generó el 38,90% de los ingresos de 2025 como ancla del mercado de CRO para la Gestión de Ensayos Clínicos, gracias a las densas redes de investigadores, el elevado número de patrocinadores y los ágiles ciclos de orientación de la FDA. Sin embargo, los costos promedio por paciente en la Fase III alcanzaron los 60.000 USD, lo que motiva la diversificación geográfica. Los modelos descentralizados, aprobados por la FDA en 2024, reducen la frecuencia de las visitas a los centros y aprovechan los criterios de valoración basados en registros médicos electrónicos, reduciendo los costos directos en aproximadamente una quinta parte. Aun así, persisten las presiones de capacidad de los centros; los centros de los Estados Unidos gestionaron 12 protocolos simultáneos en 2024, elevando las tasas de desviación que obligan a las CRO a aumentar los presupuestos de monitoreo. Asia-Pacífico se expandirá a una CAGR del 8,32% hasta 2031, respaldada por las aprobaciones en 60 días de China y los 240 nuevos centros certificados de India. La armonización con ICH E6(R3) en 2024 calmó las preocupaciones de los patrocinadores sobre la aceptabilidad de los datos chinos [3]Administración Nacional de Productos Médicos de China, "Implementación de ICH E6(R3)," nmpa.gov.cn. Las redes de hospitales corporativos de India proporcionan registros electrónicos estandarizados, pero los comités de ética regionales añaden variabilidad en los tiempos de ciclo. La vía en idioma inglés de Japón, introducida en 2024, reduce los plazos de documentación, aunque su población envejecida complica el reclutamiento de pacientes sin tratamiento previo. Los países del Sudeste Asiático atraen ensayos oncológicos en fases tempranas con ahorros de costos cercanos al 50%, aunque la capacidad de los reguladores es insuficiente, lo que prolonga la revisión de los expedientes.

Europa mantuvo una participación estable tras el lanzamiento del CTIS en enero de 2025, que unificó las presentaciones en 27 estados miembros. Los portales centralizados reducen la carga administrativa, pero el Brexit impone presentaciones duplicadas para los centros del Reino Unido, fragmentando lo que antes era una región contigua. Europa del Este ofrece costos por paciente entre un 40 y un 50% más bajos, pero el riesgo geopolítico redujo las asignaciones de ensayos un 12% en 2024. Oriente Medio y África y América del Sur son zonas emergentes; las aprobaciones éticas armonizadas de Sudáfrica y la epidemiología de enfermedades la posicionan como la cabeza de puente en el África subsahariana, mientras que el retraso acumulado de la ANVISA en Brasil sigue siendo un factor limitante para el inicio rápido de estudios. En conjunto, estas dinámicas garantizan que el mercado de CRO para la Gestión de Ensayos Clínicos disfrute de un crecimiento regional equilibrado sin una dependencia excesiva de ninguna geografía en particular.

Panorama Competitivo

Los cinco principales proveedores controlaron una participación significativa de los ingresos de 2025, lo que indica una concentración moderada. Los actores de servicio completo compiten en conocimiento terapéutico, alcance global y plataformas integradas que combinan captura electrónica de datos, resultados reportados electrónicamente por el paciente e ingesta de evidencia del mundo real. Los especialistas de nivel medio prosperan al enfocarse en los corredores de oncología, sistema nervioso central o enfermedades raras, donde las relaciones con los investigadores superan a la escala. Los proveedores de servicios funcionales registraron un crecimiento significativo en 2025 a medida que los patrocinadores optaron por modelos de dotación de personal variable, una tendencia que se prevé que persista a medida que las biotecnológicas respaldadas por capital de riesgo cuidan su efectivo.

La capacidad tecnológica diferencia a los ganadores. El emparejamiento de pacientes impulsado por inteligencia artificial redujo los plazos de inscripción hasta en un 20%, lo que impulsó un aumento del 40% en las solicitudes de patentes entre 2024 y 2025. Solo alrededor de una quinta parte de las CRO ofrecen actualmente redes de visitas descentralizadas a escala, lo que marca un espacio en blanco evidente. La integración de datos del mundo real también separa a los contendientes; construir canalizaciones de datos seguras con proveedores de registros médicos electrónicos cuesta más de 10 millones de USD, un obstáculo que las empresas más pequeñas raramente superan. El cumplimiento de ISO 9001 e ICH E6(R3) es ahora un requisito básico, mientras que las auditorías de seguridad en la nube y los controles de acceso basados en roles ganan peso en la puntuación de las solicitudes de propuesta. En conjunto, estos factores impulsan al mercado de CRO para la Gestión de Ensayos Clínicos hacia una consolidación más profunda o alianzas estratégicas.

Líderes de la Industria de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos

IQVIA

ICON plc

Labcorp Drug Development

Charles River Labs

Parexel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IQVIA fue nombrada "líder de inteligencia artificial generativa de vanguardia" para ciencias de la vida por Everest Group, lo que subraya la diferenciación competitiva a través de análisis avanzados.

- Enero de 2025: ICON plc amplió su conjunto de herramientas de inteligencia artificial con iSubmit, Mapi Research Trust COA, FORWARD+ y el Asistente de Navegación de Inteligencia Artificial OMR, orientados a mejorar la eficiencia en el inicio de estudios y la previsión de recursos.

Alcance del Informe del Mercado Global de Organizaciones de Investigación por Contrato (CRO) para la Gestión de Ensayos Clínicos

Según el alcance del informe, una organización de investigación por contrato para la gestión de ensayos clínicos es una organización especializada que proporciona servicios integrales de gestión y apoyo para ensayos clínicos realizados en nombre de empresas farmacéuticas, biotecnológicas y de dispositivos médicos.

El mercado de organizaciones de investigación por contrato (CRO) para la gestión de ensayos clínicos está segmentado por tipo de servicio, área terapéutica, fase clínica, usuarios finales y geografía. Por tipo de servicio, el mercado se categoriza en servicios de descubrimiento, servicios preclínicos, servicios clínicos y otros. Por área terapéutica, el mercado se divide en Oncología, SNC / Neurología, Cardiovascular y Metabólico, Enfermedades Infecciosas, Inmunología / Inflamatoria, Respiratorio y Otros. Por fase clínica, se segmenta en Preclínica, Fase I, Fase II, Fase III y Fase IV. Por usuarios finales, la segmentación incluye empresas farmacéuticas y biofarmacéuticas, empresas de dispositivos médicos, institutos académicos y de investigación, y organizaciones gubernamentales y sin fines de lucro. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Servicios de Descubrimiento |

| Servicios Preclínicos |

| Servicios Clínicos |

| Otros |

| Oncología |

| SNC / Neurología |

| Cardiovascular y Metabólico |

| Enfermedades Infecciosas |

| Inmunología / Inflamatoria |

| Respiratorio |

| Otros |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Organizaciones Gubernamentales y sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Descubrimiento | |

| Servicios Preclínicos | ||

| Servicios Clínicos | ||

| Otros | ||

| Por Área Terapéutica | Oncología | |

| SNC / Neurología | ||

| Cardiovascular y Metabólico | ||

| Enfermedades Infecciosas | ||

| Inmunología / Inflamatoria | ||

| Respiratorio | ||

| Otros | ||

| Por Fase Clínica | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas de Dispositivos Médicos | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones Gubernamentales y sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CRO para la Gestión de Ensayos Clínicos en 2026?

Se espera que el mercado de CRO para la Gestión de Ensayos Clínicos alcance los 42.340 millones de USD en 2026.

¿Por qué son importantes los ensayos descentralizados para los patrocinadores?

La guía de la FDA de 2024 validó las visitas remotas y el consentimiento electrónico, reduciendo los costos por paciente entre un 15 y un 25% y mejorando la retención.

¿Qué área terapéutica ofrece el crecimiento más rápido para las CRO hasta 2031?

Las enfermedades infecciosas muestran el ritmo más rápido con una CAGR proyectada del 8,99%, a medida que los gobiernos financian la preparación para pandemias.

¿Qué región ofrece el mayor crecimiento futuro para las CRO?

Asia-Pacífico registrará una CAGR del 8,32% hasta 2031, impulsada por la armonización regulatoria en China e India.

Última actualización de la página el: