Tamaño y Participación del Mercado Global de Pruebas de Función Renal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

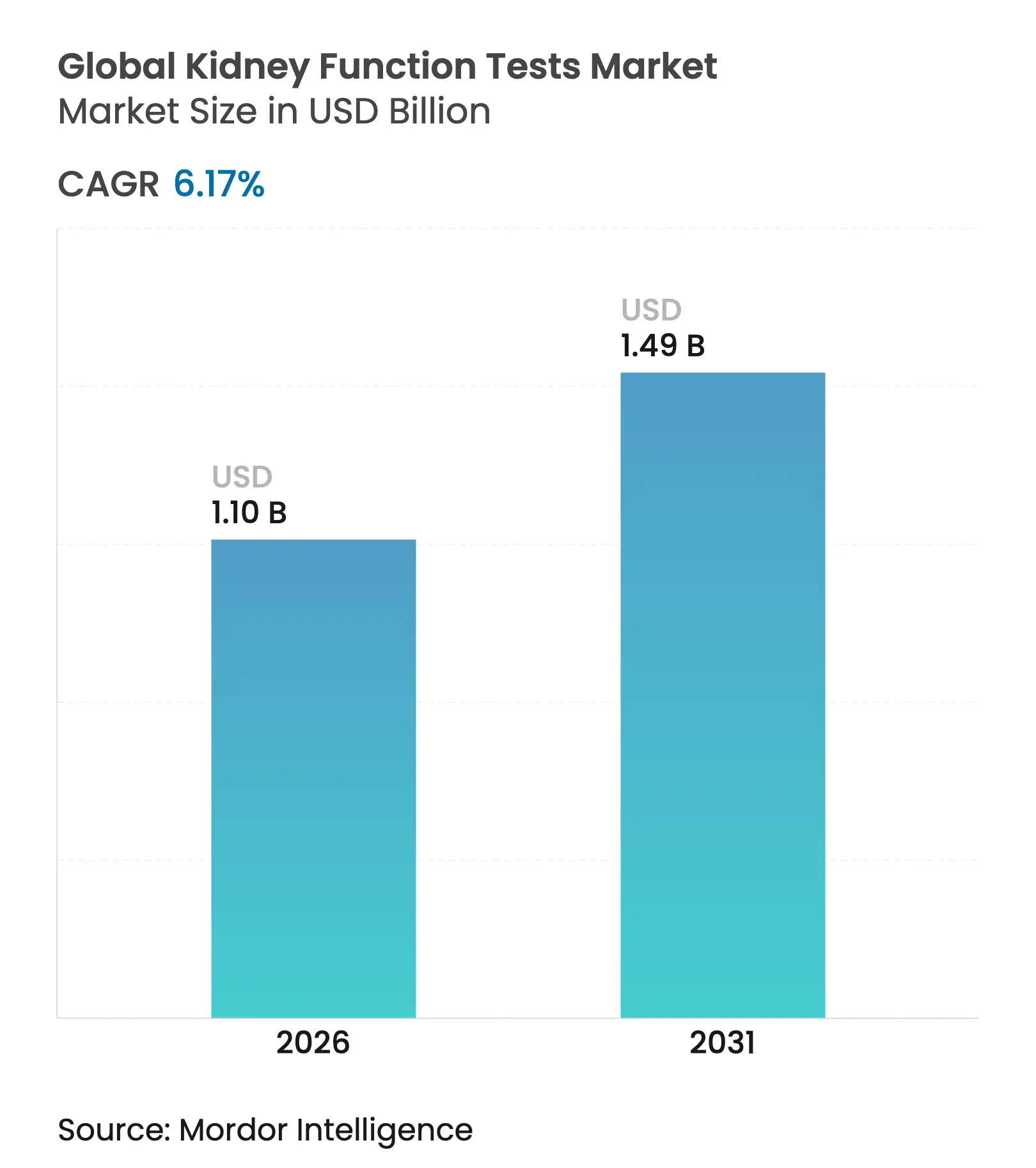

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

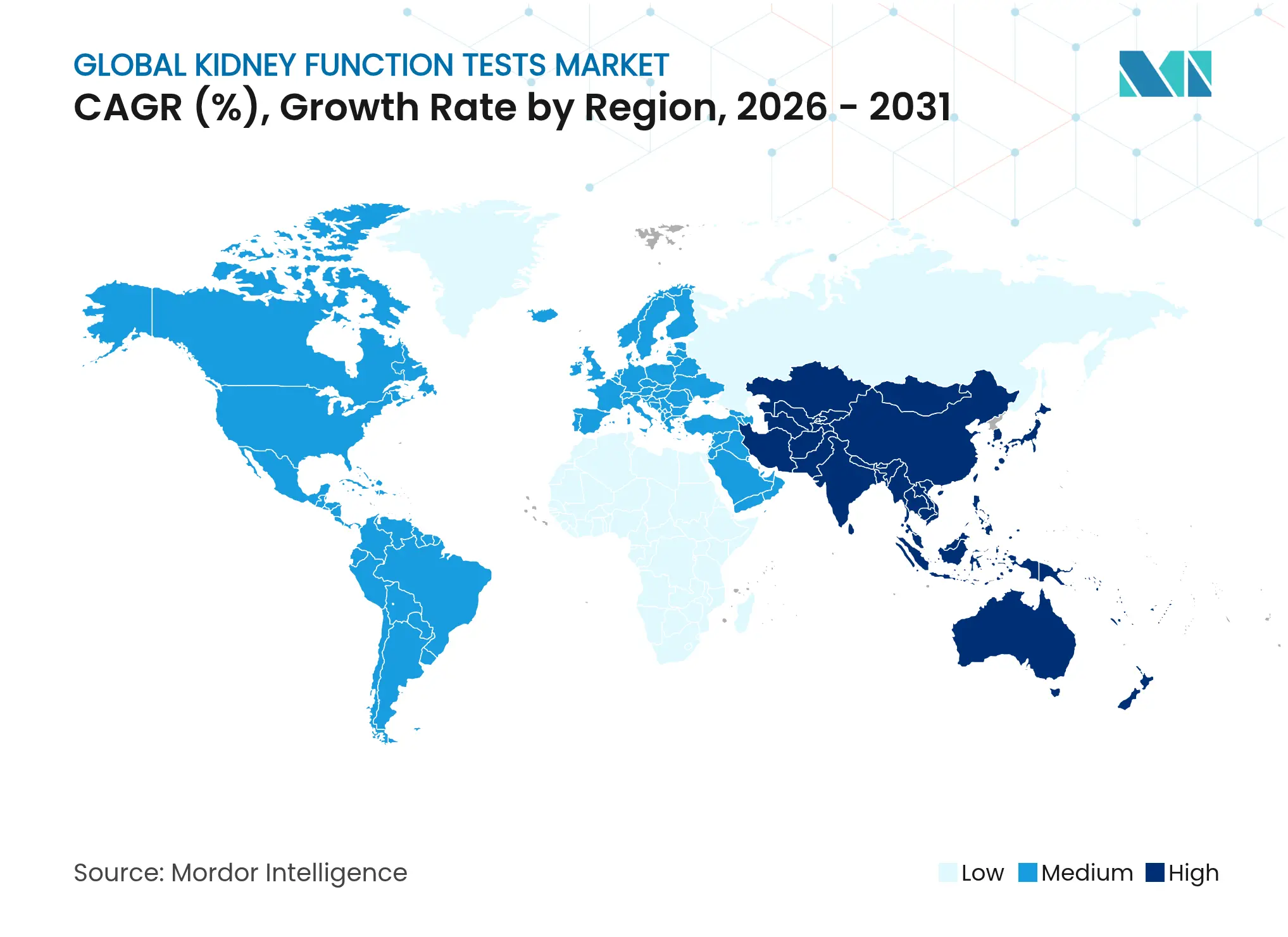

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

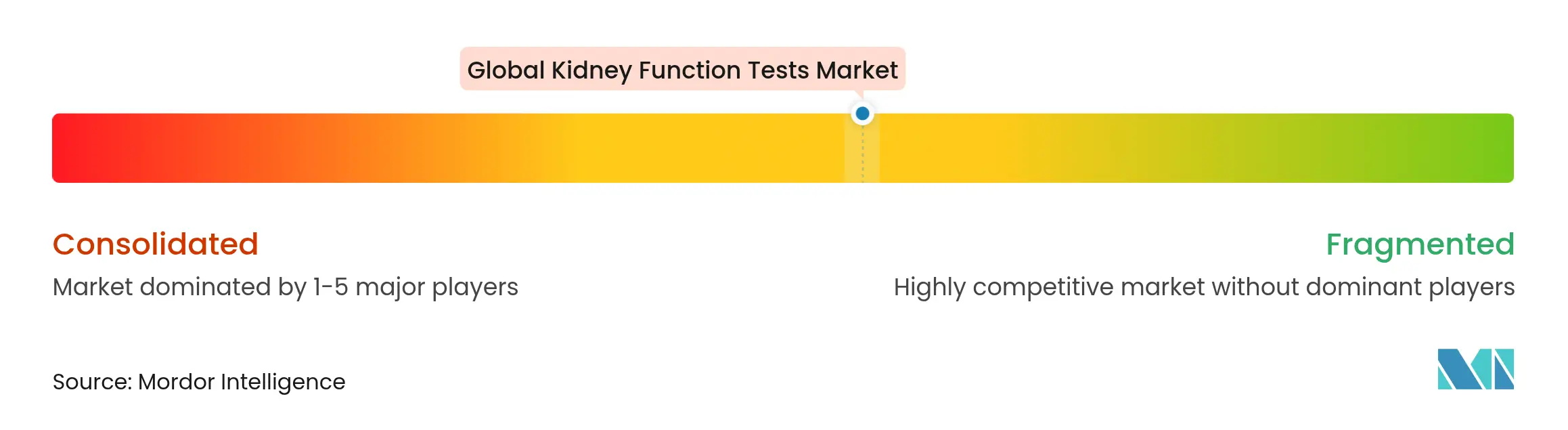

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Pruebas de Función Renal por Mordor Intelligence

El tamaño del mercado de pruebas de función renal en 2026 se estima en USD 1.100 millones, creciendo desde el valor de 2025 de USD 1.040 millones con proyecciones para 2031 que muestran USD 1.490 millones, creciendo a una CAGR del 6,17% entre 2026-2031. Este crecimiento está directamente vinculado a una carga mundial de enfermedad renal crónica (ERC) que ya supera los 850 millones de personas, con la diabetes y la hipertensión actuando como los principales catalizadores. Los diagnósticos en el punto de atención (POC), el soporte de decisiones mediante inteligencia artificial (IA) y el monitoreo domiciliario están reformando la demanda de pruebas al acercar las evaluaciones a los pacientes. Las iniciativas de detección respaldadas por el gobierno, como la ampliación de la cobertura de Medicare para la diálisis domiciliaria y la inclusión de medicamentos de administración oral únicamente en el paquete de Enfermedad Renal en Etapa Terminal (ESRD), están reforzando el cambio hacia modelos de pruebas descentralizadas. Asia-Pacífico exhibe el mayor impulso regional, mientras que América del Norte mantiene el liderazgo en escala debido a su amplio reembolso y su avanzada infraestructura de diagnóstico. En este contexto, la consolidación entre las empresas de diagnóstico convencionales y la rápida entrada de plataformas basadas en teléfonos inteligentes están intensificando la competencia y obligando a los proveedores a diferenciarse mediante la automatización, los paneles de múltiples analitos y el software de decisión clínica.

Conclusiones Clave del Informe

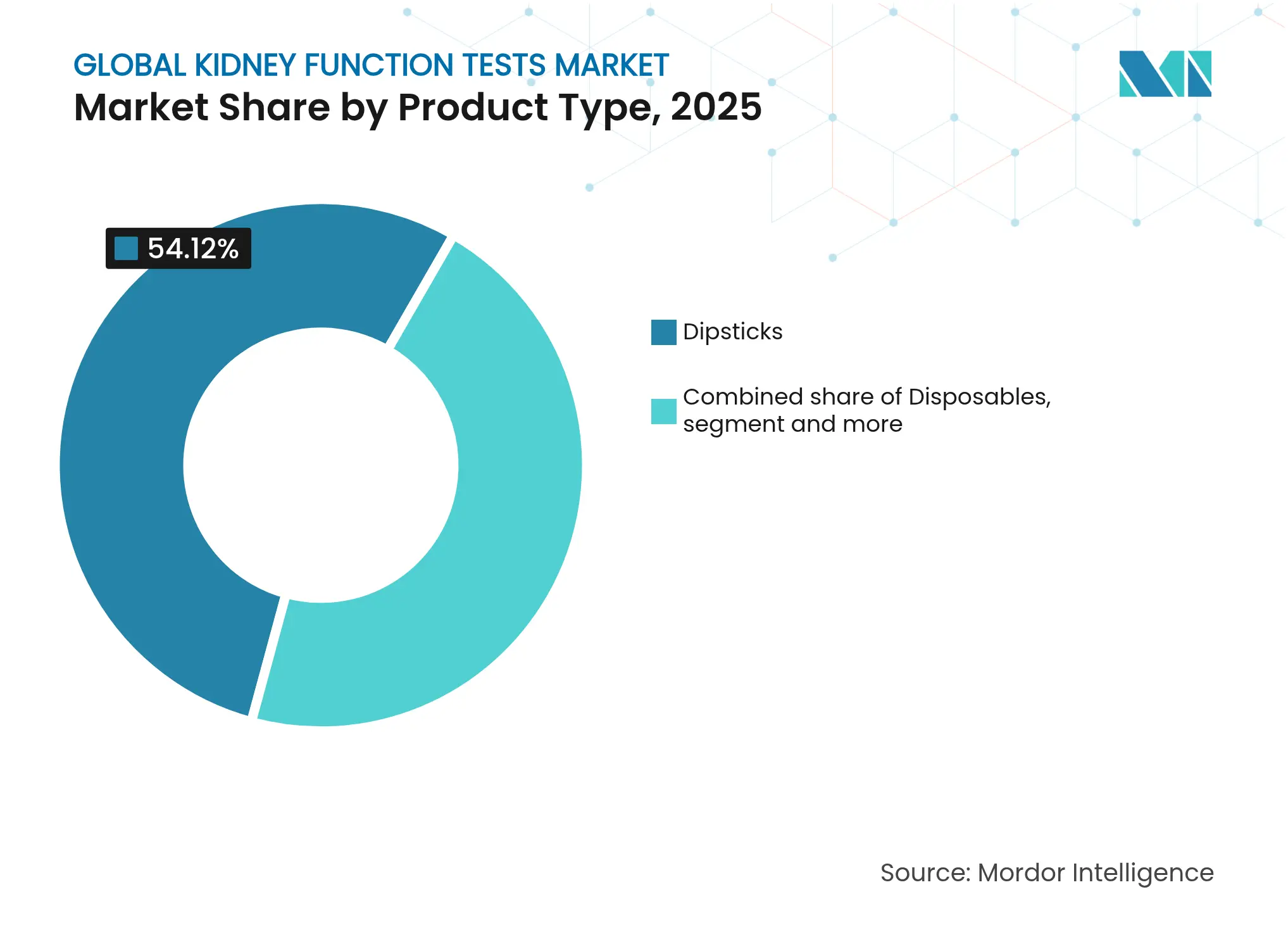

- Por tipo de producto, las tiras reactivas representaron el 54,12% de la participación del mercado de pruebas de función renal en 2025; se proyecta que los reactivos avancen a una CAGR del 7,24% hasta 2031.

- Por tipo de prueba, las pruebas de orina representaron el 61,75% del tamaño del mercado de pruebas de función renal en 2025, mientras que los ensayos basados en sangre se están expandiendo a una CAGR del 6,95% entre 2026-2031.

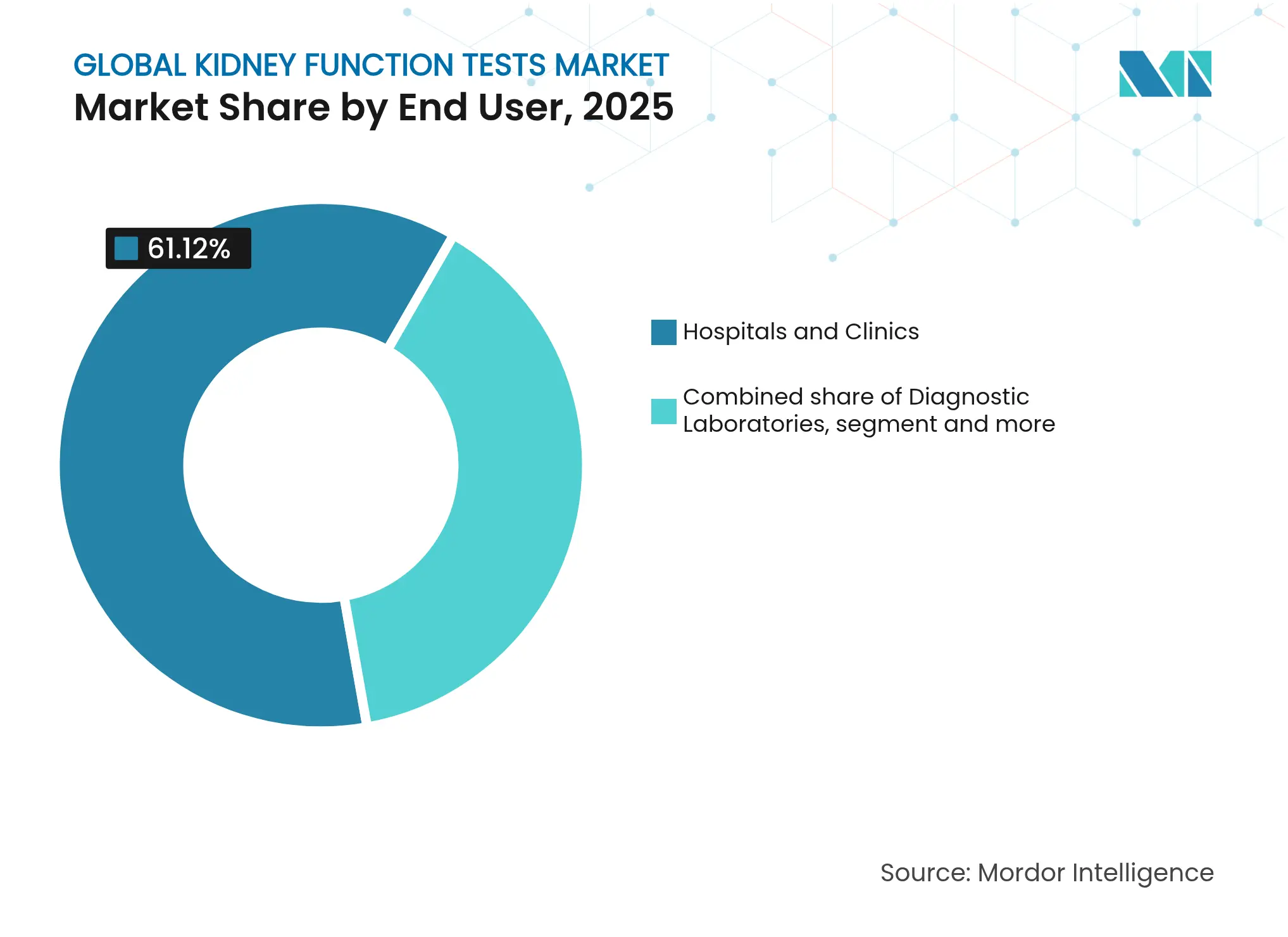

- Por usuario final, los hospitales y clínicas controlaron el 61,12% de la participación en ingresos en 2025; los entornos domiciliarios y de punto de atención representan el canal de más rápido crecimiento con una CAGR del 7,63% hasta 2031.

- Por entorno de prueba, el basado en laboratorio central representó el 70,62% del tamaño del mercado de pruebas de función renal en 2025, mientras que el punto de atención se está expandiendo a una CAGR del 7,86% entre 2026-2031.

- Por geografía, América del Norte capturó el 43,05% de la participación del mercado de pruebas de función renal en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Función Renal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad renal crónica | +1.8% | Global, más fuerte en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente carga de diabetes e hipertensión | +1.5% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de detección de ERC respaldados por el gobierno | +1.2% | América del Norte, Europa, economías seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en automatización y tecnología de punto de atención | +1.0% | Global, adopción temprana en regiones desarrolladas | Corto plazo (≤ 2 años) |

| Paneles de biomarcadores de múltiples ómicas más IA | +0.8% | Inicialmente América del Norte y Europa, ampliándose globalmente | Largo plazo (≥ 4 años) |

| Sensores renales portátiles y de monitoreo domiciliario | +0.6% | América del Norte y Europa, penetración progresiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la enfermedad renal crónica (ERC)

La ERC afecta actualmente al 13,4% de la población mundial, y los sistemas de salud están ampliando la detección para frenar la demanda de diálisis. Filipinas extendió su programa ACT NOW a 12 provincias, proporcionando más de 1 millón de pruebas gratuitas de cociente albúmina-creatinina en orina.[1]Agencia de Noticias de Filipinas, "ACT NOW para ERC se Expande a 12 Provincias," pna.gov.ph En India, el estudio CITE reveló una prevalencia de ERC del 32% entre personas que viven con diabetes tipo 2, con un riesgo que aumenta marcadamente después de los 60 años y una duración de la enfermedad de 10 años. Estas evidencias están impulsando tanto a los mercados de altos ingresos como a los emergentes a adoptar pruebas de función renal escalables y de bajo costo fuera de los laboratorios tradicionales. El mercado de pruebas de función renal se beneficia, por tanto, de una demanda predecible a medida que las agencias de salud pública estandarizan los protocolos de detección.

Creciente carga de diabetes e hipertensión

La guía clínica 2024 de la Asociación Americana de Diabetes recomienda evaluaciones anuales de albuminuria y tasa de filtración glomerular estimada (TFGe) para todos los adultos con diabetes tipo 2. La alineación con medidas de calidad como HEDIS y MIPS está recompensando a los proveedores que realizan pruebas sistemáticas a pacientes de alto riesgo. Proteomics International comercializó PromarkerD en Australia, una prueba de sangre que detecta la enfermedad renal diabética hasta cuatro años antes del inicio de los síntomas. Estas políticas y herramientas canalizan a los pacientes hacia un monitoreo proactivo, asegurando un crecimiento sostenido en el mercado de pruebas de función renal.

Programas de detección de ERC respaldados por el gobierno

Más de 40 miembros del Congreso de los Estados Unidos instaron al Grupo de Trabajo de Servicios Preventivos a emitir recomendaciones federales de detección de ERC en 2025. El Programa Nacional de Diálisis Pradhan Mantri de India está ampliando la capacidad para 3,4 crore de sesiones de diálisis anuales, sustentando la demanda de pruebas. El CMS ha incorporado una medida de Evaluación de la Salud Renal en múltiples programas de reporte de calidad, exigiendo TFGe anual y cociente albúmina-creatinina en orina en adultos con diabetes. La base de datos nacional de reclamaciones de Japón muestra diagnósticos de ERC en el 43,5% de los pacientes cuando se dispone de resultados cuantitativos de proteinuria, en comparación con solo el 5,9% cuando no se capturan datos de proteínas. Dichos mandatos refuerzan las pruebas rutinarias y eliminan el riesgo de volumen para los proveedores.

Avances en automatización y tecnología de punto de atención

La plataforma basada en teléfonos inteligentes de Healthy.io combina visión por computadora y colorimetría para convertir la cámara estándar de un teléfono en una herramienta cuantitativa de análisis de orina, ampliando el acceso a las pruebas domiciliarias. El Stat Profile Prime Plus de Nova Biomedical, autorizado por la FDA, puede entregar un panel de 11 parámetros, incluidos creatinina y urea, a partir de 90 µL de sangre. Un lector de tiras de orina móvil habilitado con IA logró una precisión de detección de nitrito del 98,7% y de glucosa del 97,3%, demostrando un rendimiento cercano al de laboratorio fuera de los laboratorios centrales. Estos avances mejoran la precisión, reducen el tiempo de respuesta y disminuyen los requisitos de habilidades del personal, amplificando la adopción en farmacias, centros de salud comunitarios y hogares de pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los analizadores y consumibles | -1.4% | Global, especialmente en países de ingresos bajos y medios y clínicas más pequeñas | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de reembolso estrictos | -1.1% | Mundial, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Falta de estandarización para nuevos biomarcadores | -0.8% | Global, percibido primero en mercados desarrollados | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para reactivos críticos | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los analizadores y consumibles

Los gastos médicos anuales para la terapia de reemplazo renal en Asia oscilan entre USD 2.901 y USD 18.668, mientras que la hemodiálisis promedia USD 23.358 por paciente, subrayando la necesidad de una detección rentable.[2]Efectividad de Costos y Asignación de Recursos, "Carga Económica de la Terapia de Reemplazo Renal en Asia," resource-allocation.biomedcentral.com La FDA advirtió en marzo de 2025 sobre escasez de líneas de sangre para equipos de hemodiálisis que podría persistir hasta principios del otoño de 2025. Los médicos ugandeses citan las barreras de precio, la escasez de suministros y la débil infraestructura como los principales obstáculos para las pruebas de ERC. Los altos costos de capital impiden, por tanto, la colocación de analizadores en instalaciones con recursos limitados, moderando la adopción de algunas plataformas avanzadas en el mercado de pruebas de función renal.

Obstáculos regulatorios y de reembolso estrictos

La regulación gradual de la FDA sobre las pruebas desarrolladas en laboratorio comenzó en 2024 con la notificación obligatoria de dispositivos médicos y culminará en una revisión previa a la comercialización completa en 2028. Demostrar la utilidad clínica de algoritmos como KidneyIntelX sigue siendo un requisito previo para la aprobación de pago del CMS, extendiendo los plazos de comercialización. En Europa, las partes interesadas en trasplantes están navegando por nuevas directrices de terapia avanzada que añaden pasos de cumplimiento para los diagnósticos utilizados en la evaluación de donantes. Mientras tanto, las aseguradoras privadas en los Estados Unidos reembolsan la diálisis a aproximadamente el triple de las tarifas de Medicare, distorsionando los incentivos y complicando las expectativas de cobertura para las nuevas pruebas. Estas dinámicas alargan el tiempo de comercialización y aumentan las necesidades de capital para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de las Tiras Reactivas Persiste Mientras los Reactivos se Aceleran

Las tiras reactivas contribuyeron con el 54,12% de la participación del mercado de pruebas de función renal en 2025 debido a su bajo precio, facilidad de uso y compatibilidad con los flujos de trabajo rutinarios de análisis de orina. La demanda abarca salas hospitalarias, clínicas ambulatorias y programas de salud escolar, anclando los volúmenes de referencia. Sin embargo, se proyecta que los reactivos se expandan a una CAGR del 7,24% hasta 2031, a medida que los laboratorios migran hacia plataformas de química automatizadas y de alto rendimiento que reducen el tiempo del técnico y mejoran la precisión analítica. Se prevé que el tamaño del mercado de pruebas de función renal para reactivos aumente junto con la adopción de cartuchos microfluídicos y paquetes de química de múltiples analitos que agrupan albúmina, cistatina C y β2-microglobulina en ejecuciones únicas. Los desechables se sitúan entre estos dos extremos, beneficiándose de un mayor número de pruebas pero experimentando competencia de precios por parte de proveedores genéricos.

La innovación gira en torno a la química de reactivos. Siemens Healthineers introdujo una prueba de cociente albúmina-creatinina que entrega resultados cuantitativos en minutos y puede procesar pequeños volúmenes de orina, haciéndola adecuada para uso pediátrico y geriátrico. La investigación de múltiples ómicas ha identificado 32 proteínas circulantes vinculadas a la progresión de la ERC, impulsando la demanda de paneles de reactivos especializados capaces de detectar biomarcadores multiplexados. Los equipos de adquisición priorizan cada vez más los paquetes de proveedores que combinan analizadores con kits de reactivos propietarios para garantizar la integridad de la calibración. Esta agrupación fortalece los costos de cambio y mantiene la visibilidad de los ingresos en todo el mercado de pruebas de función renal.

Por Tipo de Prueba: La Dominancia de la Orina Persiste, los Paneles de Sangre Ganan Ritmo

Los ensayos basados en orina representaron el 61,75% del tamaño del mercado de pruebas de función renal en 2025, reflejando su naturaleza no invasiva y las directrices clínicas arraigadas. Las pruebas de microalbúmina se están convirtiendo en un control anual rutinario para pacientes con diabetes o hipertensión, mientras que el análisis de orina con tiras reactivas sigue siendo la prueba de primera línea en los programas de salud ocupacional y militar. Se prevé que los ensayos basados en sangre crezcan a una CAGR del 6,95%, respaldados por tecnologías de micromuestras que requieren solo volúmenes de punción digital. El dispositivo de recolección capilar de BD ofrece una integridad de muestra comparable a las extracciones venosas, ayudando a los laboratorios a integrar la creatinina y la cistatina C en paneles metabólicos completos.

La creatinina sérica sigue siendo central para los cálculos de TFGe, aunque la cistatina C está ganando terreno en adultos mayores porque se ve menos influenciada por la masa muscular. La investigación que cubre 675 metabolitos séricos y 542 urinarios significativamente asociados con la función renal indica una inminente expansión más allá de los marcadores clásicos. Para los proveedores, los kits de múltiples analitos que combinan ambos fluidos ofrecen sinergias de venta cruzada, impulsando el crecimiento del margen en el mercado de pruebas de función renal.

Por Usuario Final: Los Entornos Domiciliarios y de Punto de Atención Forman el Nuevo Núcleo de Crecimiento

Los hospitales y clínicas generaron el 61,12% de los ingresos de 2025 gracias a los servicios centralizados de nefrología, pero se prevé que los entornos domiciliarios y de punto de atención registren una CAGR del 7,63% hasta 2031. El cambio ganó impulso durante la pandemia de COVID-19, cuando los sistemas de salud observaron el valor operativo del monitoreo remoto. Los ingenieros de Stanford diseñaron un dispositivo de análisis de orina asistido por teléfono inteligente que logra una precisión de detección de glucosa del 99,9%, subrayando la viabilidad de las pruebas domiciliarias a escala. Los sensores de bioimpedancia portátiles integrados en parches o cinturones proporcionan retroalimentación continua sobre el estado renal y se integran con portales de telenefrología.

Los laboratorios de diagnóstico mantienen una demanda estable porque realizan ensayos de alta complejidad como el perfil metabolómico y sirven como centros de referencia confirmatorios. Mientras tanto, los canales de salud minorista están incorporando lectores de creatinina de punto de atención como el Nova Max Pro, que entrega una estimación de TFGe en 30 segundos. El mercado de pruebas de función renal se bifurca, por tanto, en laboratorios centrales de alto rendimiento y sitios descentralizados de alta accesibilidad, cada uno de los cuales requiere estrategias de reactivos y dispositivos adaptadas.

Por Entorno de Prueba: Los Laboratorios Centrales Mantienen la Escala, el Punto de Atención se Dispara

Los laboratorios centrales representaron el 70,62% de los ingresos en 2025 porque agrupan los marcadores renales con paneles de química, gestionan la integración de datos y explotan las economías de escala. Sin embargo, se espera que las pruebas de punto de atención crezcan a una CAGR del 7,86% en farmacias, consultorios de médicos generales y clínicas comunitarias. El sistema MyACR emplea espectroscopía colorimétrica para lograr una sensibilidad y especificidad del 100% en la identificación de nefropatía grave, y transmite automáticamente los resultados a los médicos, eliminando el retraso logístico entre la recolección de muestras y la acción terapéutica. Simultáneamente, los cartuchos de flujo lateral que detectan uromodulina y osteopontina están ampliando el espectro de analitos más allá de la albúmina y la creatinina.

Los laboratorios centrales están respondiendo incorporando servicios proteómicos y metabolómicos que requieren infraestructuras de espectrometría de masas, preservando así su relevancia para los diagnósticos complejos. Los modelos híbridos, donde las muestras se recolectan cerca de los pacientes y luego se envían para procesamiento central, combinan la conveniencia con la amplitud analítica. Esta arquitectura multicanal sustenta el crecimiento sostenido del volumen en el mercado de pruebas de función renal.

Análisis Geográfico

América del Norte mantuvo el 43,05% de la participación del mercado de pruebas de función renal en 2025, respaldada por las evaluaciones anuales obligatorias de salud renal para adultos con diabetes bajo los programas de calidad del CMS. Los pagadores en la región reembolsan tanto los ensayos de laboratorio central como los de punto de atención, anclando ingresos predecibles para los proveedores. Los Estados Unidos también lidera los diagnósticos portátiles; los prototipos de cinturones de riñón artificial aprovechan sensores de bioimpedancia e IA para producir estimaciones de TFG en tiempo real, estimulando la demanda de pruebas confirmatorias complementarias. Las agencias de salud provinciales de Canadá están financiando la detección de ERC en comunidades indígenas, ampliando el volumen direccionable, mientras que las mejoras del Seguro Popular de México incluyen centros de diálisis públicos que integran pruebas de creatinina in situ.

Asia-Pacífico constituye la geografía de expansión más rápida, proyectada a una CAGR del 8,34% hasta 2031. China aprobó el monitor de TFG transdérmico de MediBeacon en 2025, marcando la apertura de la región a los diagnósticos avanzados. El programa nacional de diálisis de India financia tres tratamientos semanales para pacientes por debajo de la línea de pobreza y activa automáticamente controles de creatinina previos a la diálisis, impulsando los volúmenes de reactivos. La creciente prevalencia de diabetes, junto con la expansión de la penetración de seguros privados, posiciona a Indonesia, Tailandia y Vietnam como submercados de alto crecimiento dentro del mercado de pruebas de función renal.

Europa mantiene una expansión estable a medida que las directrices KDIGO 2024 más el comentario de las Mejores Prácticas Renales Europeas armonizan las vías de gestión de la ERC. El medidor Max Pro con marcado CE de Nova Biomedical entrega creatinina y TFGe en 30 segundos en sitios de punto de atención en toda la Unión Europea, ilustrando el impulso regulatorio hacia los diagnósticos descentralizados. Los países de Europa del Este aprovechan los fondos estructurales de la Unión Europea para modernizar los laboratorios de nefrología, equilibrando las disparidades regionales. Oriente Medio y África enfrentan restricciones de infraestructura, aunque los estados del Consejo de Cooperación del Golfo están invirtiendo en centros de diálisis que incorporan salas de análisis de orina in situ. Las subvenciones de desarrollo de la Unión Africana están destinadas a lectores de creatinina portátiles que funcionan sin energía continua. La urbanización y los cambios de estilo de vida en América del Sur impulsan la prevalencia de ERC; la agencia de salud pública de Brasil pilotó recientemente pruebas de tiras de cociente albúmina-creatinina en farmacias en clínicas de São Paulo. En conjunto, estos vectores regionales garantizan que el mercado de pruebas de función renal continúe su narrativa de crecimiento equilibrado, combinando la absorción de volumen en las economías emergentes con la expansión de valor impulsada por la tecnología en las maduras.

Panorama Competitivo

El mercado de pruebas de función renal muestra una fragmentación moderada. Abbott, Roche y Siemens Healthineers preservan posiciones de liderazgo al agrupar plataformas, reactivos y servicios de informática. La línea de química cobas de Roche recibió una actualización de algoritmo de TFGe impulsada por IA durante 2025, mejorando el rendimiento en poblaciones de edad avanzada. Siemens Healthineers escaló su Analizador Atellica CI a laboratorios de volumen medio, combinándolo con reactivos integrados de albúmina-creatinina para asegurar los ingresos por consumibles.

La consolidación se está acelerando. Quest Diagnostics acordó en febrero de 2025 adquirir los activos de pruebas renales de Fresenius Medical Care, permitiendo la integración vertical con sus centros de servicio a pacientes renales. MediBeacon aseguró USD 35 millones en capital de crecimiento para comercializar su dispositivo de TFG transdérmico a nivel mundial, forjando alianzas de distribución con cadenas de diálisis. Mientras tanto, empresas emergentes como Healthy.io apuntan a nichos de monitoreo domiciliario a través de imágenes de teléfonos inteligentes que no requieren hardware propietario, desafiando a los titulares en conveniencia.

La diferenciación tecnológica es el segundo eje de rivalidad. Empresas como NxGen Biomics emplean el descubrimiento de múltiples ómicas para ensamblar paneles de biomarcadores que pueden predecir una disminución rápida de la TFGe con años de anticipación, posicionándolas para asociaciones de diagnóstico complementario con la industria farmacéutica. Los líderes de laboratorio central contrarrestan incorporando robótica de manejo de líquidos y análisis en la nube en analizadores de próxima generación, elevando el rendimiento a 2.000 pruebas por hora. Las oportunidades de espacio en blanco aparecen en los países de ingresos bajos y medios, donde los sobres de reactivos compatibles con lectores de punto de atención sin conexión a la red eléctrica pueden abrir nuevos segmentos de clientes. Sin embargo, la fragilidad de la cadena de suministro presiona a los proveedores más pequeños que carecen de doble abastecimiento para productos químicos críticos. Las empresas más grandes están, por tanto, estableciendo sitios regionales de llenado y acabado de reactivos para localizar la producción y cubrir el riesgo logístico, reforzando las ventajas de escala dentro del mercado de pruebas de función renal.

Líderes de la Industria Global de Pruebas de Función Renal

F.Hoffmann-La Roche Ltd

Nova Biomedical

Quest Diagnostics

77 Elektronika Kft

ACON Laboratories, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Healthy.io adquirió Labrador Health para mejorar sus capacidades de pruebas domiciliarias, combinando tecnologías de bioquímica, microfluídica y visión por computadora para ofrecer resultados de calidad de laboratorio para el monitoreo de la enfermedad renal crónica en entornos domiciliarios.

- Febrero de 2025: Quest Diagnostics acordó adquirir los activos de pruebas renales de Fresenius Medical Care, consolidando su posición en el mercado especializado de diagnóstico renal.

- Febrero de 2025: El Sistema de TFG Transdérmico de MediBeacon recibió aprobación de dispositivo en China, ampliando el acceso a la tecnología de evaluación no invasiva de la función renal en el mercado de atención médica más grande del mundo.

- Mayo de 2024: Thermo Fisher lanzó la prueba CXCL10 para el monitoreo de pacientes con trasplante de riñón, ampliando las opciones de biomarcadores para la gestión del cuidado postrasplante.

Alcance del Informe del Mercado Global de Pruebas de Función Renal

Según el alcance del informe, las pruebas de función renal son procedimientos simples que generalmente utilizan sangre u orina para ayudar a identificar problemas en los riñones. El mercado de pruebas de función renal está segmentado por Tipo de Producto (Tiras Reactivas, Desechables y Reactivos), Tipo de Prueba (Prueba de Orina (Pruebas de Proteínas en Orina, Pruebas de Depuración de Creatinina y Pruebas de Microalbúmina) y Pruebas de Sangre (Pruebas de Creatinina Sérica, Pruebas de Tasa de Filtración Glomerular y Pruebas de Nitrógeno Ureico en Sangre), Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Tiras Reactivas |

| Desechables |

| Reactivos |

| Pruebas de Orina | Pruebas de Proteínas en Orina |

| Pruebas de Depuración de Creatinina | |

| Pruebas de Microalbúmina | |

| Pruebas de Sangre | Pruebas de Creatinina Sérica |

| Pruebas de TFGe / Tasa de Filtración Glomerular | |

| Pruebas de Nitrógeno Ureico en Sangre |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Entornos Domiciliarios y de Punto de Atención |

| Otros |

| Basado en Laboratorio Central |

| Punto de Atención |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tiras Reactivas | |

| Desechables | ||

| Reactivos | ||

| Por Tipo de Prueba | Pruebas de Orina | Pruebas de Proteínas en Orina |

| Pruebas de Depuración de Creatinina | ||

| Pruebas de Microalbúmina | ||

| Pruebas de Sangre | Pruebas de Creatinina Sérica | |

| Pruebas de TFGe / Tasa de Filtración Glomerular | ||

| Pruebas de Nitrógeno Ureico en Sangre | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Entornos Domiciliarios y de Punto de Atención | ||

| Otros | ||

| Por Entorno de Prueba | Basado en Laboratorio Central | |

| Punto de Atención | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de función renal?

El tamaño del mercado de pruebas de función renal alcanzó USD 1.100 millones en 2026 y se proyecta que aumente a USD 1.490 millones en 2031.

¿Qué región domina el mercado de pruebas de función renal?

América del Norte lideró con el 43,05% de la participación del mercado de pruebas de función renal en 2025 debido a su amplio reembolso y su avanzada infraestructura de diagnóstico.

¿Qué segmento está creciendo más rápido dentro del mercado de pruebas de función renal?

Los reactivos se están expandiendo a una CAGR del 7,24% entre 2026-2031 a medida que los laboratorios adoptan plataformas automatizadas de alto rendimiento.

¿Por qué se considera a Asia-Pacífico la región de alto crecimiento?

Se proyecta que Asia-Pacífico alcance una CAGR del 8,34% debido a la creciente prevalencia de diabetes, los programas gubernamentales de diálisis a gran escala y las rápidas inversiones en infraestructura de atención médica.

Última actualización de la página el: