Tamaño y participación del Mercado de Pruebas de Ferritina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

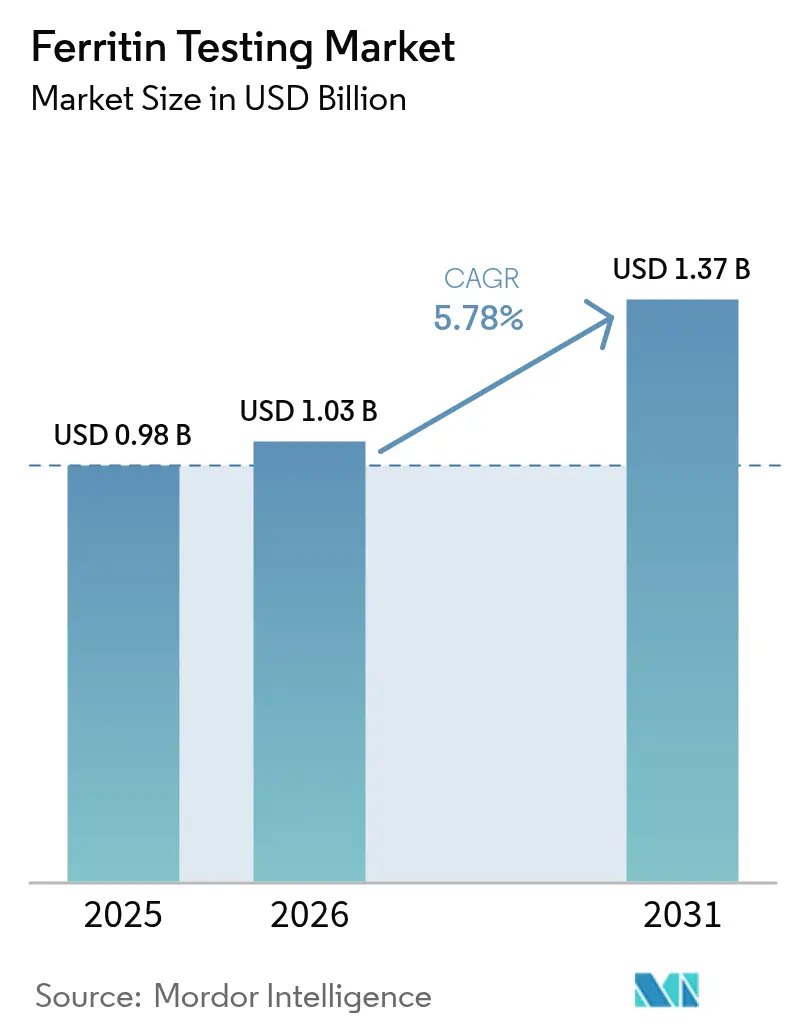

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Ferritina por Mordor Intelligence

El tamaño del mercado de pruebas de ferritina fue valorado en USD 0,977 mil millones en 2025 y se estima que crecerá desde USD 1,03 mil millones en 2026 hasta alcanzar USD 1,37 mil millones en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). La sólida expansión se debe al uso clínico más amplio de la ferritina tanto como índice de estado del hierro como biomarcador inflamatorio, lo que permite a los médicos monitorear la enfermedad renal crónica, los trastornos hepáticos metabólicos y los casos de oncología en un único ensayo. Los mandatos gubernamentales de detección en salud materna y reasentamiento de refugiados, la llegada de dispositivos de pruebas en el punto de atención (POC) que acortan los resultados a minutos, y marcos de reembolso más estrictos en los países de la OCDE mantienen la demanda en un camino ascendente constante. El reconocimiento más amplio del papel pronóstico de la ferritina en entornos cardiovasculares y oncológicos, junto con la creciente prevalencia de la enfermedad renal crónica (ERC), está desplazando los paneles rutinarios de hierro desde pruebas anuales hacia una monitorización longitudinal. Los proveedores de tecnología responden combinando sistemas de inmunoensayo de quimioluminiscencia (CLIA) de alto rendimiento con lectores de flujo lateral habilitados para aplicaciones móviles, posicionándose para la adopción descentralizada.

Conclusiones clave del informe

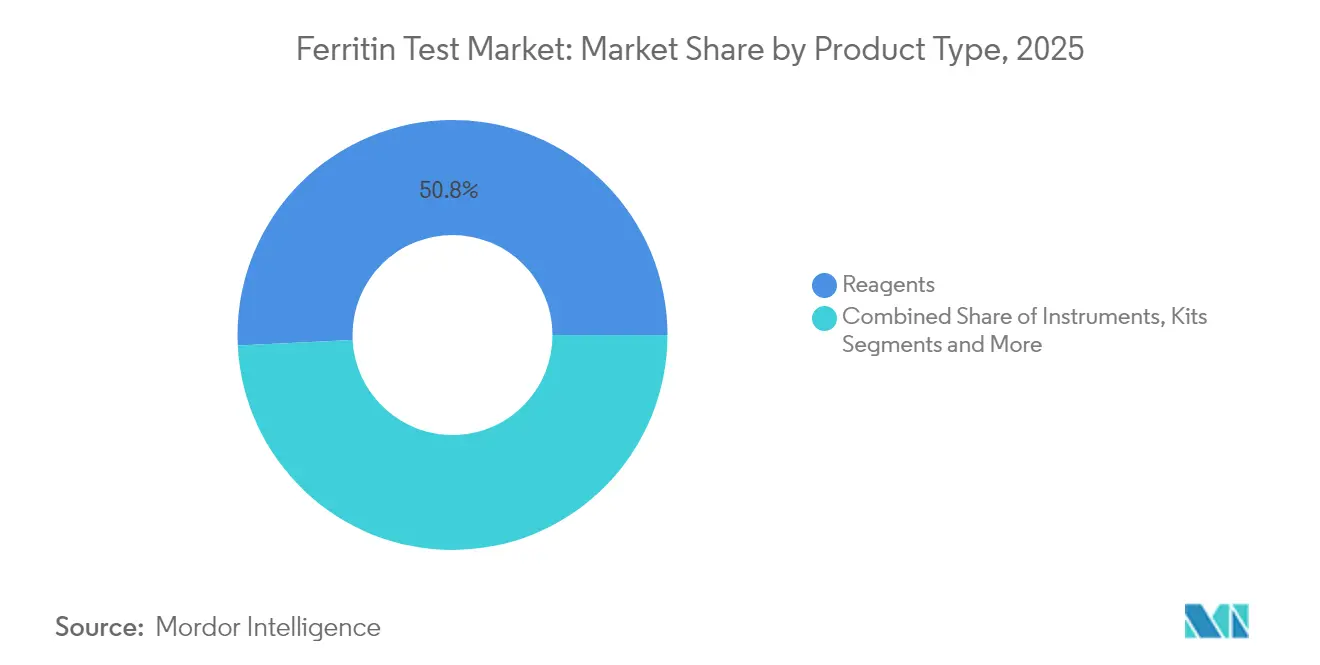

- Por tipo de producto, los reactivos lideraron con una participación de ingresos del 50,78% en 2025, mientras que se proyecta que los dispositivos de punto de atención se expandirán a una CAGR del 8,85% hasta 2031.

- Por tipo de muestra, el suero/plasma representó el 67,10% de la participación del mercado de pruebas de ferritina en 2025; las pruebas de sangre completa avanzan a una CAGR del 9,95%.

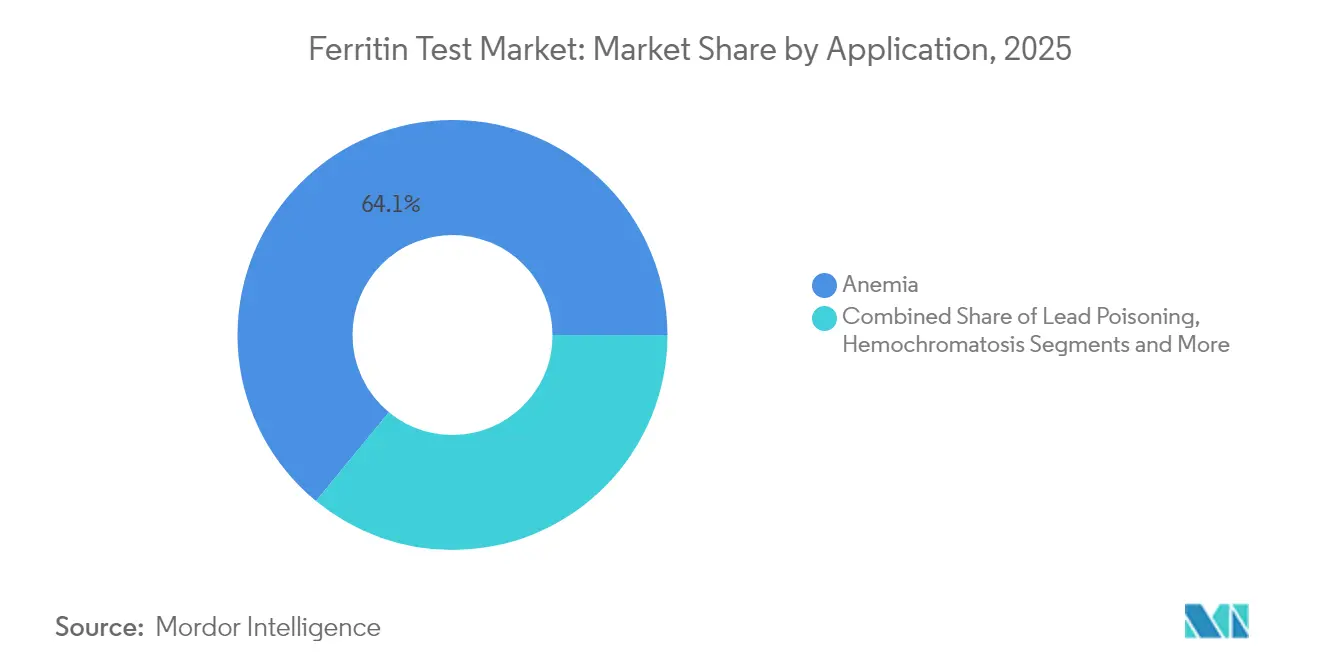

- Por aplicación, el diagnóstico de anemia mantuvo el 64,05% del tamaño del mercado de pruebas de ferritina en 2025, mientras que las aplicaciones de enfermedad renal crónica aumentarán a una CAGR del 9,15%.

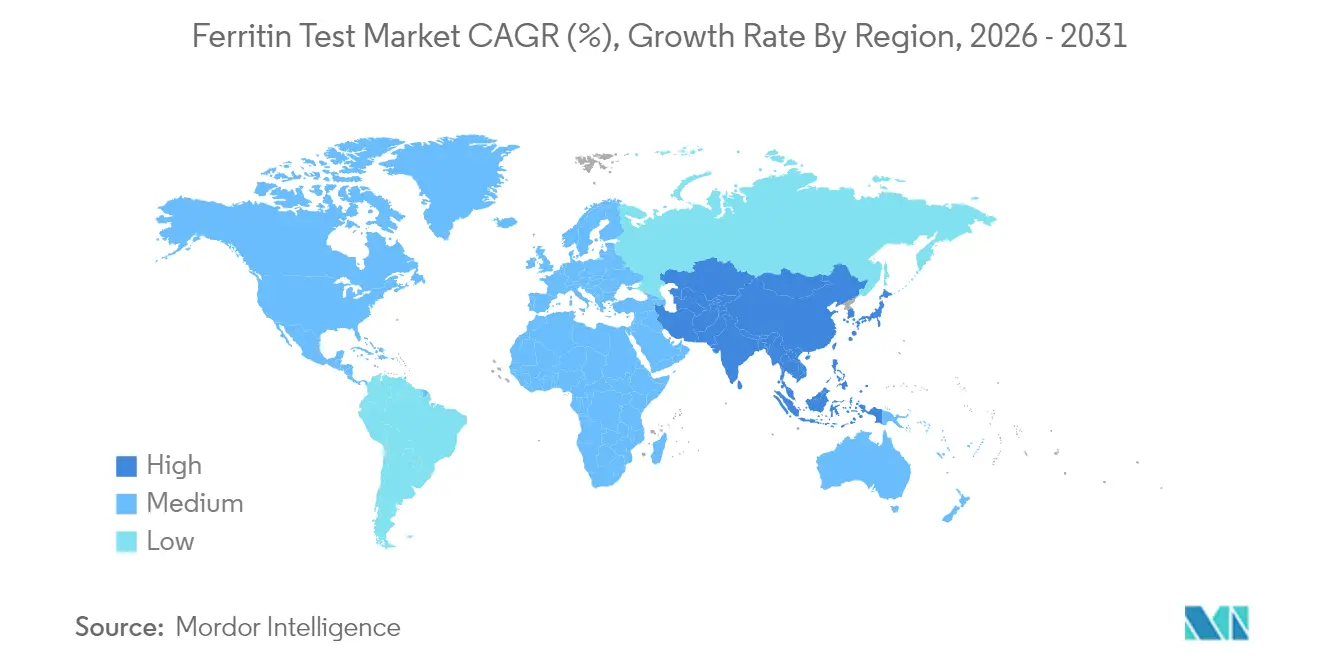

- Por geografía, América del Norte acaparó el 30,95% de la participación de ingresos en 2025; Asia-Pacífico registrará la CAGR regional más rápida del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pruebas de Ferritina*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Creciente prevalencia de anemia por deficiencia de hierro | 1.8% | Global, con concentración en África Subsahariana y Asia Meridional | Largo plazo (≥ 4 años) |

| Creciente carga de anemia asociada a la enfermedad renal crónica (ERC) | 1.2% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de programas gubernamentales de detección en salud materna financiados por el Estado | 0.9% | Núcleo en APAC, extensión a MEA y América Latina | Mediano plazo (2-4 años) |

| Adopción de dispositivos de ferritina POC en entornos de bajos recursos | 1.1% | África Subsahariana, India rural, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Auge de ensayos clínicos que utilizan la ferritina como biomarcador inflamatorio | 0.7% | Global, liderado por centros de investigación de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión del reembolso para estudios de anemia en países de la OCDE | 0.5% | Países de la OCDE, adopción gradual en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Anemia por Deficiencia de Hierro

La anemia por deficiencia de hierro afecta a 1.200 millones de personas en todo el mundo, con una prevalencia del 28,6% entre las mujeres embarazadas en regiones en desarrollo.[1]W.S. AlQurashi et al., "Detección de deficiencia de hierro en mujeres embarazadas," nature.com El informe breve de datos de los CDC de 2024 reportó una prevalencia de anemia del 9,3% en la población estadounidense de 2 años en adelante, que asciende al 22% en comunidades afroamericanas. Estas cargas epidemiológicas obligan a los sistemas de salud a institucionalizar las pruebas rutinarias de ferritina para los grupos de riesgo, respaldadas por la directriz de la OMS de 2024 que armoniza los valores de corte de hemoglobina a nivel mundial.[2]Acción en Alimentación y Nutrición en Sistemas de Salud, "Directriz sobre valores de corte de hemoglobina para definir la anemia," who.intLa evidencia muestra que la ferritina por debajo de 30 ng/mL se correlaciona con deterioro cognitivo y tolerancia reducida al ejercicio, ampliando la justificación clínica para la detección proactiva. Los valores de corte estandarizados y los mandatos de política alimentan directamente el crecimiento continuo del mercado de pruebas de ferritina.

Creciente Carga de Anemia Asociada a la Enfermedad Renal Crónica (ERC)

La ERC afecta a aproximadamente 850 millones de personas, y entre el 40-60% desarrolla anemia a medida que la función renal se deteriora. El secuestro de hierro mediado por hepcidina complica el manejo, haciendo que la ferritina sea indispensable para diferenciar la deficiencia absoluta de la funcional ijms.com. Las auditorías de práctica clínica en Japón revelaron un uso insuficiente de la monitorización de ferritina durante la terapia, lo que señala el potencial de mercado no aprovechado.[3]T. Matsuoka, "Metabolismo del hierro y mediadores inflamatorios en pacientes con disfunción renal," ijms.com Nuevos tratamientos como la carboximaltosa férrica y los estabilizadores del HIF requieren un seguimiento preciso de la ferritina para prevenir la sobrecarga de hierro. Un estudio de 2024 vinculó la ferritina superior a 346,05 μg/L con una mayor mortalidad en pacientes en hemodiálisis, reforzando su importancia pronóstica.

Expansión de Programas Gubernamentales de Detección en Salud Materna Financiados por el Estado

La deficiencia de hierro materna afecta hasta al 50% de los embarazos en todo el mundo, lo que lleva a muchos gobiernos a incluir las pruebas de ferritina en los protocolos prenatales. La estrategia Anemia Mukt Bharat de India equipa a las clínicas rurales con analizadores digitales, generando volúmenes de pruebas predecibles. Las reformas de atención prenatal de China tras su política de dos hijos extienden la detección rutinaria de ferritina a una población obstétrica más amplia. La directriz basada en trimestres de Arabia Saudita pone de manifiesto las brechas de demanda, ya que el cumplimiento sigue por debajo del 5%, lo que implica una gran oportunidad latente. El conjunto de herramientas de USAID posiciona la ferritina como ancla para las intervenciones contra la anemia, influyendo en proyectos financiados por donantes en África y Asia.

Adopción de Dispositivos de Ferritina POC en Entornos de Bajos Recursos

Las pruebas de ferritina en el punto de atención (POC) salvan las brechas diagnósticas donde los laboratorios centrales son escasos. El despliegue de hemoglobinómetros digitales en India valida su viabilidad, aunque las escaseces de suministro revelan una demanda insatisfecha. Los lectores habilitados para teléfonos inteligentes ahora entregan resultados en 15 minutos a partir de pequeñas muestras capilares, reduciendo los tiempos de visita y mejorando la adherencia. La FDA autorizó AnemoCheck Home en 2023, con lanzamiento al mercado minorista en Estados Unidos en 2025, lo que señala la comodidad regulatoria con la detección de anemia en el hogar. La investigación en curso sobre ensayos microfluídicos basados en saliva está orientada a grupos pediátricos y reacios a las agujas, sentando las bases para una adopción descentralizada más amplia.

Análisis del Impacto de las Restricciones del Mercado de Pruebas de Ferritina*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Disponibilidad de pruebas alternativas de saturación de transferrina | -0.8% | Global, particularmente en prácticas de cardiología y nefrología | Mediano plazo (2-4 años) |

| Alto costo de los analizadores de inmunoensayo automatizados | -0.6% | Mercados emergentes y entornos de laboratorio pequeños | Largo plazo (≥ 4 años) |

| Infraestructura diagnóstica limitada en África Subsahariana | -0.4% | África Subsahariana, zonas rurales de países en desarrollo | Largo plazo (≥ 4 años) |

| Variabilidad en los rangos de referencia entre grupos étnicos | -0.3% | Global, con énfasis en poblaciones multiétnicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Pruebas Alternativas de Saturación de Transferrina

Investigaciones recientes en cardiología muestran que la saturación de transferrina (TSAT) se correlaciona más estrechamente con el riesgo de mortalidad en insuficiencia cardíaca que la ferritina. Las directrices ahora abogan por una TSAT inferior al 20% como valor de corte para la deficiencia de hierro, especialmente en estados inflamatorios donde la ferritina puede estar falsamente elevada. La declaración de 2024 de la Asociación Americana del Corazón fomenta las definiciones basadas en hipoferremia, lo que podría desviar parte del volumen de pruebas de la ferritina. No obstante, la ferritina sigue siendo indispensable en el seguimiento de la suplementación con hierro y en condiciones sin inflamación sistémica, lo que suaviza la fuerza a largo plazo de esta restricción.

Alto Costo de los Analizadores de Inmunoensayo Automatizados

Los sistemas CLIA totalmente automatizados cuestan entre USD 100.000 y 500.000, lo que disuade a los laboratorios pequeños y a las instalaciones en mercados con recursos limitados. Los gastos continuos en reactivos y los contratos de servicio se suman a los costos totales de propiedad. Los modelos de arrendamiento y pago por prueba ayudan a mitigar las barreras de capital, aunque su adopción sigue siendo modesta donde el reembolso es incierto. Mientras tanto, los lectores de flujo lateral de bajo costo ganan impulso, pero su menor precisión analítica puede limitar la adopción en oncología o nefrología, donde los ajustes precisos de dosificación dependen de valores exactos de ferritina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pruebas de Ferritina

Por tipo de producto:

Los reactivos dominan mientras los dispositivos POC se aceleranEl segmento de reactivos generó el 50,78% de los ingresos de 2025 y ancla el mercado de pruebas de ferritina mediante el consumo constante por parte de los analizadores automatizados en los laboratorios centrales. Los ciclos de adquisición recientes en hospitales de referencia demuestran una sensibilidad limitada a las desaceleraciones económicas, lo que subraya la rigidez de la demanda de reactivos. Las plataformas CLIA de alto rendimiento, como Roche cobas 8000, pueden procesar más de 400 pruebas por hora, lo que vincula estrechamente el consumo de reactivos a los paneles de química rutinaria. Paralelamente, se espera que los dispositivos de punto de atención se expandan a una CAGR del 8,85%, impulsados por redes de atención primaria, servicios de urgencias y clínicas humanitarias que buscan resultados rápidos. Los tubos de recolección de yema del dedo de BD combinados con el hardware de procesamiento de micromuestra de Babson Diagnostics ilustran el giro hacia flujos de trabajo basados en sangre capilar. El kit Preventis SmarTest Ferritina Doméstico conectado a una aplicación para teléfonos inteligentes muestra cómo las pruebas en el hogar amplían el mercado de pruebas de ferritina.

Las industrias que suministran analizadores integran middleware que carga automáticamente los resultados en los registros de salud electrónicos, simplificando la codificación para el reembolso. Esa función ha pasado de ser un complemento deseable a un requisito de adquisición en América del Norte y Europa. Los fabricantes vinculan las instalaciones de analizadores a contratos de alquiler de reactivos, garantizando ventas predecibles durante la vida útil del dispositivo. En el lado del POC, la adquisición de SpinChip Diagnostics por parte de bioMérieux en 2025 por EUR 138 millones indica que las principales empresas de diagnóstico in vitro preferirán comprar la innovación en lugar de desarrollarla internamente. La plataforma microfluídica centrífuga de SpinChip ofrece lecturas cuantitativas de ferritina a partir de sangre completa en menos de 10 minutos, reduciendo la histórica brecha de precisión entre el CLIA basado en laboratorio y las pruebas a pie de cama. A medida que la precisión converge, la transparencia de precios y la facilidad de uso determinarán el ritmo al que los dispositivos POC erosionan el modelo de ingresos dominante basado en reactivos.

Por tipo de muestra:

La dominancia del suero es desafiada por la innovación en sangre completaLas muestras de suero y plasma contribuyeron con el 67,10% de los ingresos globales en 2025, lo que refleja los flujos de trabajo de venopunción largamente establecidos y su comprobada solidez analítica. Los grandes hospitales prefieren el suero porque las centrífugas de alta velocidad y los sistemas de seguimiento automatizados ya existen para procesar miles de muestras diariamente. Sin embargo, las pruebas de sangre completa están ganando tracción a una CAGR del 9,95%, impulsadas por kits de recolección de yema del dedo que reducen las molestias del paciente y eliminan la centrifugación. Los estudios de validación realizados por BD demuestran concordancia cuantitativa entre las extracciones capilares y venosas dentro de límites clínicamente aceptables, reforzando la confianza de los médicos. La sangre completa también se alinea con las misiones humanitarias donde la logística de cadena de frío sigue siendo un obstáculo, lo que hace atractivos los ensayos de un solo paso.

Se proyecta que el tamaño del mercado de pruebas de ferritina para plataformas de sangre completa se ampliará a medida que los cartuchos microfluídicos centrífugos alcancen límites de detección por debajo de 15 ng/mL, adecuados para la detección de anemia pediátrica. La orina y la saliva permanecen en etapas tempranas de investigación. Los datos piloto muestran que la ferritina urinaria rastrea las reservas de hierro corporales en lactantes, aunque la sensibilidad del ensayo debe mejorar antes de su comercialización. Los casetes de flujo lateral basados en saliva en desarrollo en varias universidades de Estados Unidos apuntan a alcanzar un umbral de detección de 10 ng/mL, pero presentan desafíos en efectos de matriz y estandarización. A largo plazo, las matrices no invasivas podrían desbloquear nuevas cohortes de pacientes, aunque el suero y la sangre completa están en posición de seguir siendo los pilares hasta 2031.

Por técnica de ensayo:

El liderazgo del CLIA enfrenta la disrupción del flujo lateralEl inmunoensayo de quimioluminiscencia retuvo el 37,35% de los ingresos en 2025 debido a su alta sensibilidad analítica y su integración perfecta en líneas de automatización consolidadas. La Solución Atellica DL IM1600 de Siemens puede realizar 440 pruebas de ferritina por hora mientras reindexan los reactivos automáticamente, reduciendo las intervenciones manuales. El CLIA también proporciona amplios rangos reportables, permitiendo la evaluación tanto de anemia como de sobrecarga de hierro a partir de una única dilución. Sin embargo, esa posición consolidada está siendo desafiada por las pruebas de flujo lateral, proyectadas para expandirse a una CAGR del 8,42%. Los lectores modernos utilizan cámaras CMOS combinadas con algoritmos en la nube para cuantificar la intensidad de la señal, llevando los valores de coeficiente de variación por debajo del 8%, aceptable para la toma de decisiones en atención primaria.

El tamaño del mercado de pruebas de ferritina para el flujo lateral sigue siendo modesto hoy, aunque los avances tecnológicos como la cuantificación asistida por teléfono inteligente de Preventis están mejorando la confianza de los médicos. El ELISA ocupa un nicho estable en los laboratorios de investigación que requieren pruebas por lotes; los ensayos multiplexados basados en perlas ahora detectan ferritina en concentraciones sub-femtomolares, ofreciendo una promesa futura para la pronóstica oncológica. Los analizadores quimioluminiscentes de acceso aleatorio BIO-FLASH reducen el desperdicio de reactivos en hasta un 30%, mejorando los costos operativos para los hospitales de tamaño mediano. A largo plazo, la convergencia entre la precisión del CLIA y la comodidad del flujo lateral dictará los cambios de participación, con la integración de software y la facilidad de manejo de muestras determinando las decisiones de adquisición.

Por aplicación:

El enfoque en la anemia se expande hacia el manejo de enfermedades crónicasEl diagnóstico de anemia generó el 64,05% de los ingresos de 2025, lo que subraya el papel histórico de la ferritina en los estudios de deficiencia de hierro. Sin embargo, se prevé que las aplicaciones de enfermedad renal crónica registren la expansión más rápida a una CAGR del 9,15%, ya que los nefrólogos adoptan los umbrales de ferritina para guiar la dosificación de hierro intravenoso y los agentes estimuladores de la eritropoyesis. Los datos que vinculan la ferritina superior a 346,05 μg/L con una mayor mortalidad en pacientes en diálisis están impulsando a los profesionales a incorporar los objetivos de ferritina en las métricas de calidad asistencial. Los programas de hemocromatosis en Europa y América del Norte continúan solicitando ferritina junto con la saturación de transferrina para monitorizar las poblaciones con predisposición genética.

Más allá de los dominios tradicionales, los ensayos oncológicos rastrean cada vez más la ferritina como marcador pronóstico negativo. Los estudios de cáncer de mama encuentran que la ferritina más el CA153 mejora la predicción metastásica en comparación con el CA153 solo, lo que insinúa su inclusión en paneles multi-analito. En la enfermedad hepática esteatósica asociada a disfunción metabólica, la ferritina superior a 215,5 μg/L estratifica el riesgo de progresión de la enfermedad con mayor precisión que la ALT sola. El mercado de pruebas de ferritina se está ampliando así hacia algoritmos multi-biomarcadores que apoyan la medicina personalizada, reforzando la frecuencia de las pruebas y el crecimiento del volumen.

Por usuario final:

La dominancia hospitalaria se desplaza hacia las pruebas descentralizadasLos hospitales representaron el 51,88% de los ingresos en 2025, ya que los laboratorios centralizados ejecutan sistemas CLIA de alto rendimiento utilizados en múltiples disciplinas. Las nuevas regulaciones de la FDA que refuerzan la supervisión de las pruebas desarrolladas en laboratorio favorecen a los grandes sistemas hospitalarios con infraestructura de cumplimiento normativo, consolidando indirectamente los volúmenes en centros terciarios. No obstante, las clínicas y los centros POC dedicados están preparados para el crecimiento más rápido a una CAGR del 9,38%, respaldados por contratos de atención basada en valor que recompensan el diagnóstico inmediato. Las cadenas de farmacias minoristas están incorporando cada vez más paneles de ferritina en sus menús de bienestar sin cita previa, lo que ilustra la migración de la prestación de atención.

Los megalaboratorios de diagnóstico siguen atrayendo pruebas esotéricas, aunque los márgenes de beneficio en la ferritina rutinaria son reducidos, lo que los incentiva a externalizar la flebotomía in situ a redes hospitalarias. Los institutos de investigación representan una participación menor, pero impulsan la innovación en ensayos, particularmente en matrices no invasivas y detección de ultrasensibilidad. En general, el mercado de pruebas de ferritina está siendo testigo de un modelo de doble canal en el que los laboratorios centrales hospitalarios gestionan una demanda estable de alto volumen, mientras que los nodos POC descentralizados responden a las pruebas episódicas impulsadas por la comodidad.

Análisis geográfico

Mercado de Pruebas de Ferritina en América del Norte

América del Norte generó el 30,95% de los ingresos de 2025, impulsada por una alta concienciación, una cobertura de seguros integral y una sólida flota de analizadores en hospitales de atención aguda. La actualización de 2024 del Grupo de Trabajo de Servicios Preventivos de EE. UU., que formalizó el cribado de ferritina durante el embarazo, fortaleció la demanda de referencia. Las directrices provinciales de Canadá reflejan la postura estadounidense, mientras que los programas de cribado para inmigrantes de los CDC añaden un volumen específico. Los grandes laboratorios comerciales como Quest Diagnostics se benefician de la logística interestatal, lo que refuerza el liderazgo de la región.

Mercado de Pruebas de Ferritina en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 8,62%, la más alta a nivel mundial, a medida que los gobiernos institucionalizan programas de control de la anemia a gran escala. La iniciativa Anemia Mukt Bharat de India financia analizadores de reactivos digitales en hospitales de distrito, creando un flujo predecible para el mercado de pruebas de ferritina. La expansión de la atención prenatal en China bajo su política de dos hijos también amplía el cribado de ferritina, mientras que las sociedades de nefrología de Japón emiten nuevas directrices de seguimiento para la enfermedad renal crónica. Las asociaciones público-privadas aceleraron los ensayos de dispositivos de diagnóstico en el punto de atención en Indonesia y Vietnam, lo que indica un terreno fértil para los servicios de pruebas móviles.

Mercado de Pruebas de Ferritina en EMEA y América Latina

Europa mantiene una adopción estable gracias a la atención sanitaria universal y la implementación del Reglamento sobre Diagnóstico In Vitro, que armoniza los requisitos de rendimiento. El tamaño del mercado de pruebas de ferritina en Europa sigue anclado en los laboratorios hospitalarios, aunque los proyectos piloto descentralizados en los centros comunitarios del Servicio Nacional de Salud del Reino Unido ilustran un cambio gradual. Se proyecta que Oriente Medio y África se expandan, pero desde una base reducida, limitada por la infraestructura. Los hospitales del Consejo de Cooperación del Golfo invierten en líneas de inmunoensayo automatizadas para alinearse con la acreditación de la Comisión Conjunta Internacional, mientras que las clínicas del África Subsahariana dependen de tiras de flujo lateral financiadas por donantes. América Latina muestra un crecimiento moderado, con Brasil incorporando la ferritina en los protocolos nacionales de atención prenatal y Argentina pilotando analizadores de diagnóstico en el punto de atención en centros de atención primaria.

Panorama competitivo

El mercado de pruebas de ferritina está moderadamente consolidado. Roche Diagnostics, Siemens Healthineers y Thermo Fisher Scientific anclan el espacio CLIA de alto rendimiento, aprovechando amplias carteras de reactivos y organizaciones de servicio globales. La línea cobas de Roche integra la ferritina junto a marcadores de enfermedades infecciosas, permitiendo a los laboratorios amortizar los costos de la plataforma en múltiples paneles. Siemens adapta contratos de alquiler de reactivos que incluyen la instalación del analizador con compromisos de consumibles a largo plazo, fidelizando la participación. Thermo Fisher enfatiza las configuraciones de canal abierto en sus analizadores Indiko para dar soporte a laboratorios más pequeños.

La adquisición de SpinChip Diagnostics por parte de bioMérieux por EUR 138 millones subraya el peso estratégico del POC. El acuerdo otorga a bioMérieux tecnología microfluídica centrífuga capaz de procesar ferritina en menos de 10 minutos, estableciendo un nuevo referente de precisión a pie de cama. El establecimiento por parte de Danaher en 2025 de dos Centros de Innovación en Diagnósticos se centra en el diagnóstico complementario, lo que implica que la ferritina podría integrarse en kits multi-analito adaptados a terapias dirigidas. El endurecimiento regulatorio de la FDA en torno a las pruebas desarrolladas en laboratorio eleva los costos de cumplimiento, favoreciendo a las multinacionales con recursos regulatorios y sistemas de calidad automatizados.

Los innovadores más pequeños se diferencian a través de matrices no invasivas y conectividad con teléfonos inteligentes. AnemoCheck Home de Sanguina aprovecha la química colorimétrica interpretada por algoritmos basados en aplicaciones, lo que refleja las tendencias de consumerización. Preventis integra almacenamiento en la nube para curvas longitudinales de ferritina, atendiendo a la autogestión de enfermedades crónicas. Aunque los actores establecidos realizan pruebas piloto con superposiciones digitales similares, la velocidad de ejecución puede determinar si los disruptores capturan una participación duradera. En general, el panorama refleja una pugna en la que las ventajas de escala en automatización contrarrestan a los ágiles entrantes de POC.

Líderes de la Industria de Pruebas de Ferritina

Thermo Fisher Scientific

bioMérieux SA

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Pruebas de Ferritina Incluidas en este Informe

- Thermo Fisher Scientific

- Roche

- Siemens Healthineers

- Abbott Laboratories

- HORIBA

- bioMérieux

- Randox Laboratories

- DiaSys Diagnostic Systems

- QuidelOrtho

- Danaher

- Sysmex

- Abnova

- Aviva Systems Biology

- Eurolyser Diagnostica

- Monobind

- Sekisui Diagnostics

- Omega Diagnostics

- Mindray

- Bio-Rad Laboratories

- Euroimmun

Leer el Análisis de las Empresas del Mercado de Pruebas de Ferritina

Desarrollos Recientes de la Industria en el Mercado de Pruebas de Ferritina

- Mayo de 2025: Roche presentó la prueba Elecsys PRO-C3 para la evaluación de la fibrosis hepática, ofreciendo resultados en 18 minutos en los analizadores cobas, complementando el uso de la ferritina en el manejo de la enfermedad hepática metabólica.

- Abril de 2025: QIAGEN anunció tres instrumentos de preparación de muestras programados para su lanzamiento en 2026 —QIA-symphony Connect, QIA-sprint Connect y QIA-mini— para agilizar los flujos de trabajo preanalíticos que apoyan las pruebas de ferritina.

- Enero de 2025: bioMérieux completó su adquisición de SpinChip Diagnostics por EUR 138 millones, incorporando la capacidad de inmunoensayo de 10 minutos para ferritina en sangre completa, entre otros marcadores.

Mercado de Pruebas de Ferritina Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de análisis de ferritina como todos los ensayos de laboratorio y en el punto de atención, instrumentos, reactivos y kits que cuantifican la ferritina en suero, plasma o sangre total para evaluar el estado del hierro o la inflamación en sujetos humanos. Según Mordor Intelligence, los valores se registran en 17 países principales y se expresan en dólares constantes.

Exclusión del ámbito de aplicación: Se excluyen las pruebas que miden la hemoglobina, la saturación de transferrina, el receptor soluble de transferrina o cualquier otro marcador de hierro sin determinar directamente la ferritina.

Segmentación

- Por tipo de producto

- Instrumentos

- Reactivos

- Kits

- Dispositivos de punto de atención

- Analizadores automatizados

- Por tipo de muestra

- Suero/Plasma

- Sangre completa

- Otras muestras

- Por técnica de ensayo

- ELISA

- Inmunoensayo de Quimioluminiscencia (CLIA)

- Ensayo Inmunoturbidimétrico

- Ensayo de Flujo Lateral

- Otros

- Por aplicación

- Anemia

- Hemocromatosis

- Intoxicación por plomo

- Enfermedad renal crónica

- Otras aplicaciones

- Por usuario final

- Hospitales

- Laboratorios de diagnóstico

- Clínicas / Centros POC

- Instituciones de investigación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a hematólogos, jefes de compras de laboratorios y jefes de producto de ensayos de Norteamérica, Europa y Asia. Estas conversaciones confirmaron los volúmenes de pruebas en el mundo real, los precios medios de venta y la adopción emergente de POCT, lo que nos permitió afinar los supuestos y cerrar las lagunas de información.

Investigación documental

Recopilamos estadísticas clínico-patológicas de dominio público procedentes de fuentes como el Observatorio Mundial de la Salud de la OMS, la encuesta NHANES de los CDC, las bases de datos hospitalarias de Eurostat y los ministerios de sanidad nacionales, que establecen el grupo de pacientes con trastornos relacionados con el hierro. Los códigos comerciales UN Comtrade, las divulgaciones de precios FDA 510(k) y las solicitudes de patentes de ferritina recuperadas a través de Questel aclaran la difusión de la tecnología y las tendencias de los costes. Los informes 10-K de las empresas, las presentaciones a los inversores y las revistas especializadas sobre anemia materna completan las señales de demanda. Las plataformas de pago, D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para el análisis de noticias, aumentan nuestra visión. Las fuentes enumeradas son ilustrativas; se evaluaron numerosas referencias adicionales para validar y afinar las cifras.

Dimensionamiento y previsión del mercado

La visión inicial del mercado se obtiene a partir de un análisis descendente de la prevalencia en relación con la cohorte tratada, basado en estadísticas nacionales sobre anemia, nacidos vivos y enfermedades renales crónicas, que se corrobora mediante comprobaciones ascendentes selectivas de los envíos de reactivos y cálculos de volumen de ASP × muestreados. Entre las variables clave se incluyen la prevalencia de la anemia, el recuento de pacientes en diálisis, las tasas de natalidad, los analizadores de inmunoensayo instalados, el movimiento de reactivos ASP y las tasas de penetración de POCT. La regresión multivariante combinada con el análisis de escenarios proyecta la demanda hasta 2030, mientras que los datos de proveedores que faltan se cubren con comprobaciones de canales regionales.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza con series externas, seguidas de una revisión por parte de analistas senior. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos normativos o tecnológicos importantes, para garantizar que los clientes reciban información actualizada y precisa.

Por qué la línea de base de las pruebas de ferritina de Mordor inspira confianza

Los valores de mercado publicados a menudo divergen porque las empresas adoptan diferentes combinaciones de biomarcadores, años base y cadencias de actualización, lo que deja a las partes interesadas perplejas sobre la cifra "real".

Las diferencias se derivan de cestas de reactivos más amplias, muestreos de una sola región que exageran el crecimiento o una escalada agresiva del ASP. Mordor solo incluye ensayos específicos de ferritina, aplica un decaimiento del ASP a nivel de país y se actualiza cada año, lo que proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y transparente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,977 B (2025) | Inteligencia de Mordor | |

| USD 0,908 B (2024) | Consultoría regional A | Contabiliza las pruebas combinadas de PCR y ferritina, proyecta una TCAC uniforme del 9 % sin controles de prevalencia |

| USD 0,840 B (2023) | Diario profesional B | Omite los kits para puntos de atención sanitaria; convierte los ingresos a los tipos de cambio fijos de 2023. |

En conjunto, nuestra disciplinada selección del alcance, el modelado de doble capa y la actualización frecuente refuerzan por qué las cifras de Mordor siguen siendo el punto de partida fiable para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pruebas de ferritina?

El mercado de pruebas de ferritina se situó en USD 1,03 mil millones en 2026 y se proyecta que alcanzará USD 1,37 mil millones en 2031.

¿Qué región crece más rápido en las pruebas de ferritina?

Asia-Pacífico registra la CAGR prevista más alta del 8,62% a medida que los programas de detección gubernamentales y la adopción de pruebas en el punto de atención se aceleran.

¿Por qué son importantes las pruebas de ferritina en el punto de atención?

Los dispositivos de ferritina POC proporcionan resultados en menos de 15 minutos utilizando pequeñas muestras capilares, mejorando el alcance de la detección en entornos de bajos recursos o de alto rendimiento en el Mercado de Pruebas de Ferritina.

¿Cómo influye la ERC en la demanda de pruebas de ferritina?

La anemia relacionada con la ERC afecta hasta al 60% de los pacientes, impulsando la monitorización repetida de ferritina para guiar la terapia con hierro intravenoso y evaluar el riesgo de mortalidad.

Última actualización de la página el: