Tamaño y Participación del Mercado Global de Equipos de Diálisis Renal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

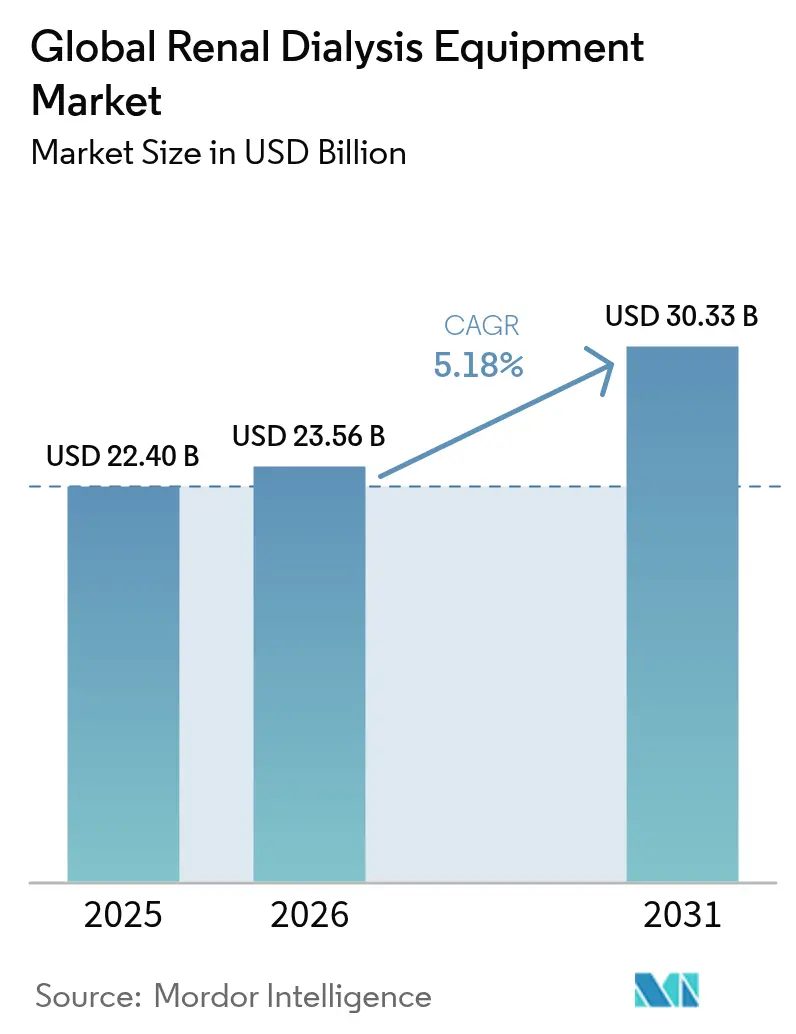

| Tamaño del Mercado (2026) | 23.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Equipos de Diálisis Renal por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de diálisis renal crezca de USD 22,40 mil millones en 2025 a USD 23,56 mil millones en 2026 y se prevé que alcance USD 30,33 mil millones en 2031 a una CAGR del 5,18% durante 2026-2031. El envejecimiento demográfico, el aumento de la prevalencia de la diabetes y la incidencia de la enfermedad renal crónica (ERC) sostienen la demanda, mientras que la actualización del pago de la Enfermedad Renal en Etapa Terminal (ERET) de Medicare en 2025 y reformas similares de reembolso en todo el mundo están acelerando un cambio desde los modelos de atención en centros hacia la atención domiciliaria. Los principales fabricantes están introduciendo máquinas compactas y eficientes en el uso del agua que reducen las necesidades de infraestructura, y los proveedores de servicios están invirtiendo en mantenimiento predictivo habilitado por IA para minimizar el tiempo de inactividad y mejorar los resultados clínicos. La resiliencia de la cadena de suministro y la sostenibilidad ambiental se han convertido en prioridades estratégicas tras las recientes escaseces de materias primas y las regulaciones más estrictas sobre plásticos de un solo uso. Al mismo tiempo, las entradas de capital en dispositivos portátiles y basados en sorbentes apuntan a una transición a mediano plazo hacia paradigmas de tratamiento centrados en el paciente y con uso eficiente de recursos.

Conclusiones Clave del Informe

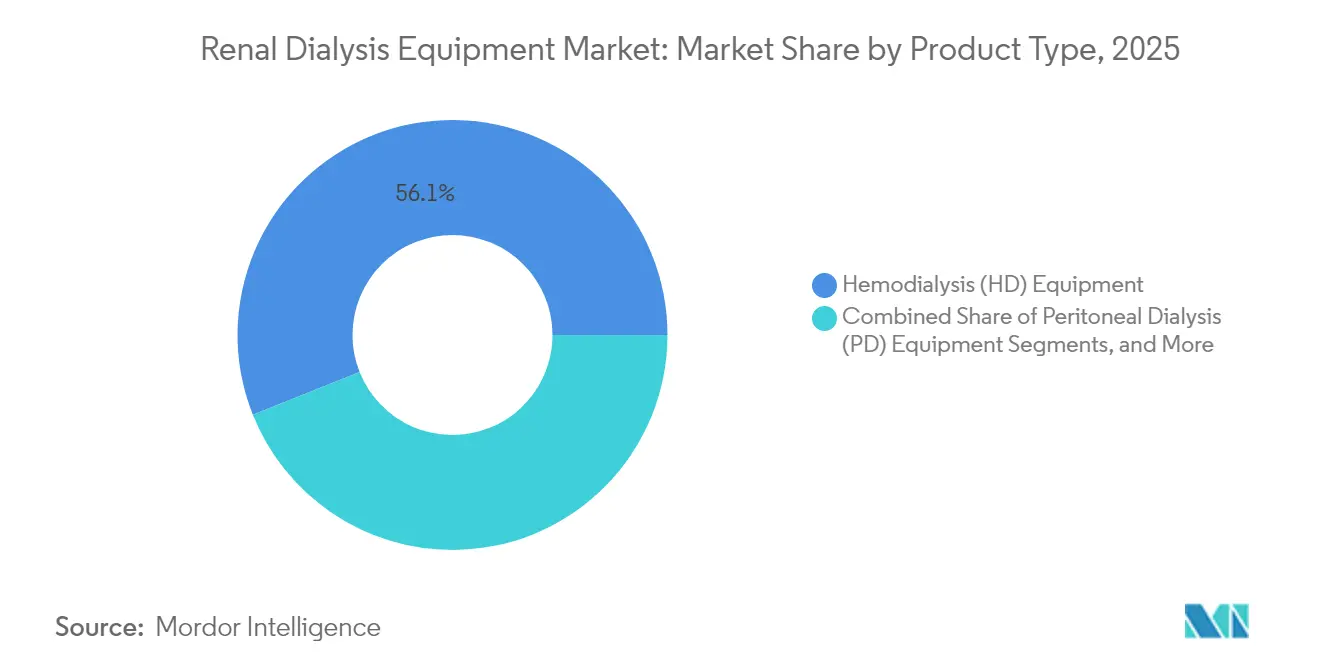

- Por tipo de producto, los equipos de hemodiálisis lideraron con el 56,05% de la participación del mercado de equipos de diálisis renal en 2025, mientras que se proyecta que los equipos de diálisis peritoneal crezcan a una CAGR del 6,42% hasta 2031.

- Por aplicación, la hemodiálisis representó el 81,65% del tamaño del mercado de equipos de diálisis renal en 2025; se espera que las aplicaciones de diálisis peritoneal crezcan a una CAGR del 6,19% hasta 2031.

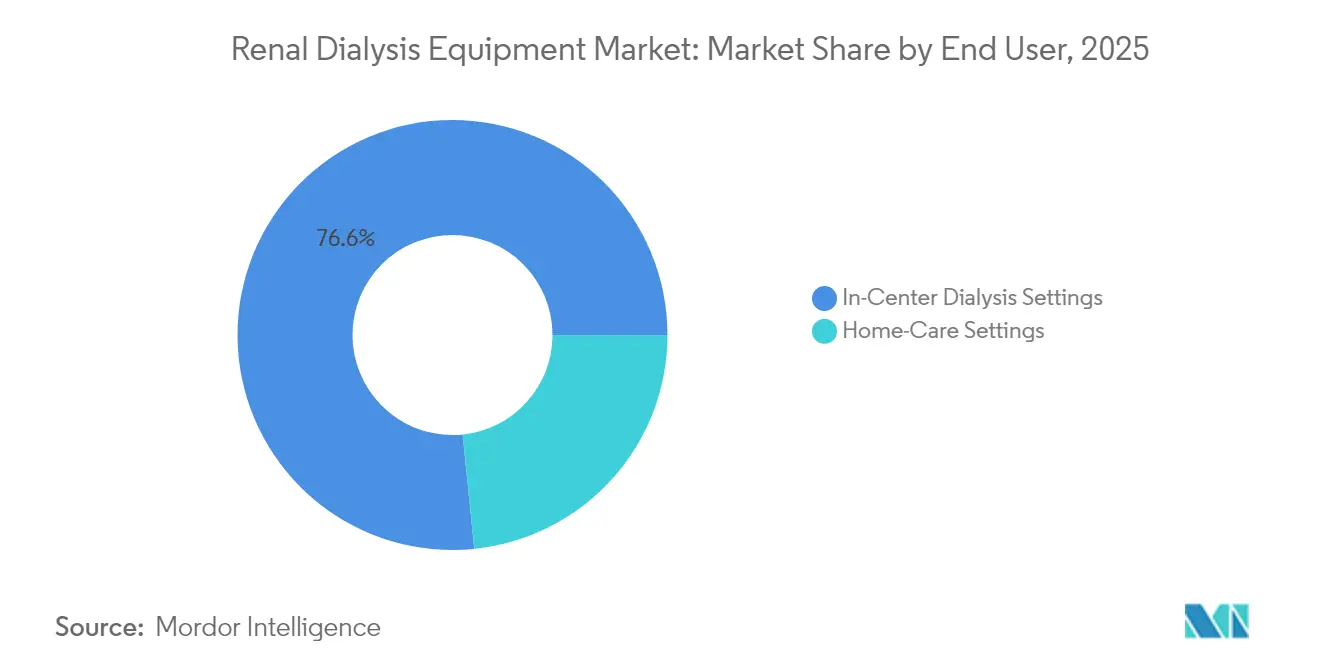

- Por usuario final, los centros de diálisis concentraron el 76,62% de los ingresos en 2025; se prevé que el segmento de atención domiciliaria se expanda a una CAGR del 5,88% entre 2026-2031.

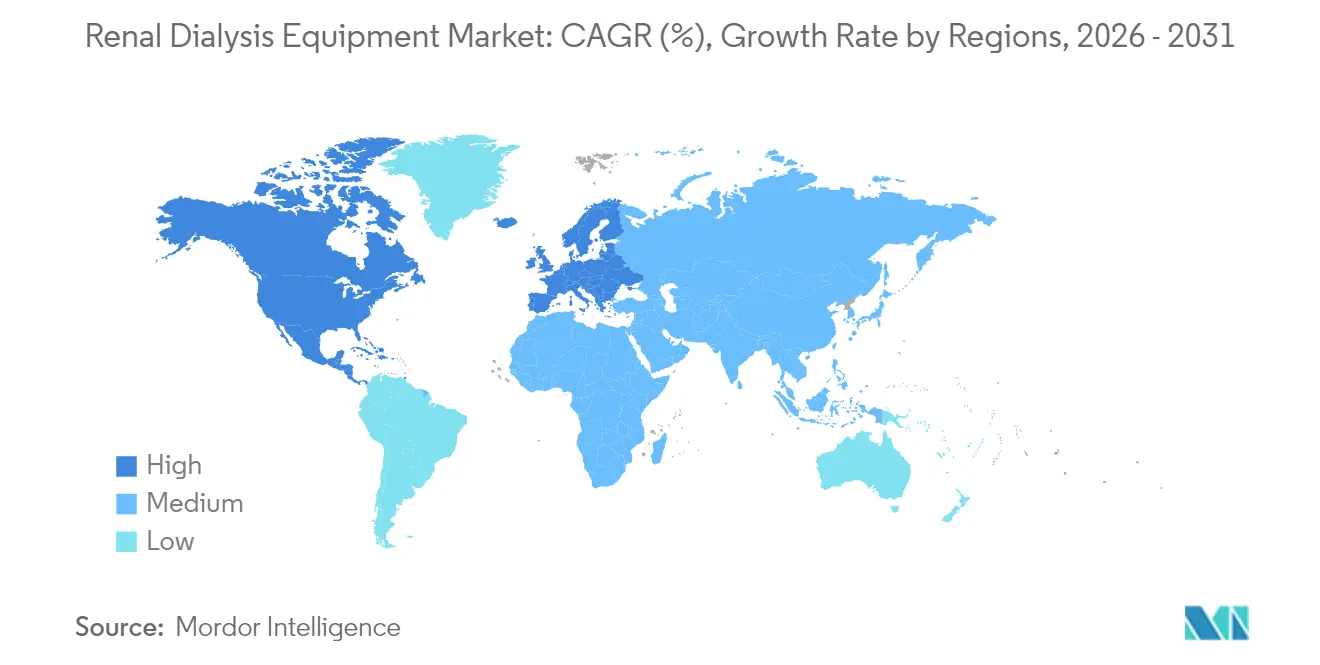

- Por geografía, América del Norte mantuvo el 43,02% del mercado de equipos de diálisis renal en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Diálisis Renal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de diálisis peritoneal | +1.2% | Global; más fuerte en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Gasto en I+D para equipos de próxima generación | +0.8% | América del Norte y Europa; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de ERC | +1.5% | Global; mayor carga en regiones de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Adopción de sistemas portátiles basados en sorbentes | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA | +0.4% | Mercados desarrollados con infraestructura avanzada | Mediano plazo (2-4 años) |

| Tecnologías de diálisis sin agua y con cero emisiones netas | +0.6% | Global; prioritario en regiones con escasez de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Diálisis Peritoneal

El uso de la diálisis peritoneal está aumentando a medida que la evidencia clínica confirma tasas de supervivencia comparables a las de la hemodiálisis en centros y destaca una menor exposición a infecciones para los pacientes tratados en casa. El Sistema de Datos Renales de los Estados Unidos (USRDS, por sus siglas en inglés) reportó un incremento del 70% en los inicios de diálisis domiciliaria incidente entre 2012 y 2022, respaldado por los incentivos del Modelo de Opciones de Tratamiento para la Enfermedad Renal en Etapa Terminal (ERET) de Medicare en 2025 [1]Sistema de Datos Renales de los Estados Unidos, "Informe Anual de Datos USRDS 2024," usrds.nih.gov. América Latina ilustra la tendencia, con México representando una cuarta parte de la población mundial en diálisis peritoneal. No obstante, persisten brechas de acceso impulsadas por la limitada formación quirúrgica y la educación del paciente en varias regiones. Las sociedades clínicas recomiendan ahora una educación temprana sobre la modalidad para aumentar la adopción, y los fabricantes de dispositivos están lanzando cicladores automatizados que simplifican la configuración y el monitoreo.

Crecimiento del Gasto en I+D para Nuevos Productos de Diálisis

Los principales fabricantes han destinado presupuestos plurianuales de I+D para actualizar las plataformas de diálisis. Fresenius Medical Care obtuvo la autorización de la FDA para su sistema 5008X, que ofrece hemodiafiltración de alto volumen y tiene como objetivo reemplazar las máquinas heredadas [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorización 510(k) K230145: Sistema de Hemodiálisis 5008X," fda.gov. Vantive, la entidad de atención renal recientemente escindida de Baxter, planea una inversión de USD 1 mil millones durante cinco años para comercializar tecnologías portátiles e implantables. Los grupos académicos añaden impulso: la Universidad de Portsmouth demostró algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad de las máquinas en un 30%, mientras que la Universidad Nacional de Seúl está avanzando en bombas nano-electrocinéticas para unidades peritoneales compactas. Programas de financiación como KidneyX han otorgado USD 17 millones desde 2023, asegurando un flujo constante de proyectos.

Aumento de la Prevalencia de la Enfermedad Renal Crónica (ERC)

La ERC afectó a 37 millones de estadounidenses en 2025, y las revisiones epidemiológicas registraron 18,99 millones de nuevos casos globales en 2019, lo que refleja una carga sostenida que sustenta el crecimiento del mercado de equipos de diálisis renal. La diabetes y la hipertensión siguen siendo los principales factores de riesgo; los Centros para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés) estiman que Medicare gastó USD 87,2 mil millones en ERC en 2024, casi el 8% de su presupuesto. Los países de bajos ingresos enfrentan el mayor aumento en la incidencia pero carecen de capacidad terapéutica adecuada, lo que crea importantes oportunidades de espacio en blanco para dispositivos optimizados en costos. Los estudios de modelización prevén que las muertes relacionadas con la ERC superen los 1,81 millones para 2030, lo que garantiza que la demanda de diálisis y trasplante supere a la oferta.

Adopción de Sistemas de Diálisis Portátiles Basados en Sorbentes

Los sistemas portátiles que regeneran el dializado mediante cartuchos de sorbentes reducen drásticamente el consumo de agua y los costos de infraestructura. La plataforma SC+ de Quanta Dialysis Technologies recibió la autorización de la FDA para uso domiciliario con caudales iguales a los de las máquinas de centros, mientras opera con agua corriente estándar. Las pruebas clínicas muestran que los flujos pulsátiles de empuje y tracción mejoran la depuración de solutos en un 10-15%, y los centros se benefician de una rotación más rápida de las salas y facturas de servicios públicos más bajas. La confianza de los inversores aumentó tras la ronda Serie D de USD 245 millones de Quanta, lo que permite la expansión global y las aplicaciones de atención aguda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones y riesgos durante la diálisis | -0.8% | Global; mayor impacto en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Limitaciones de reembolso en mercados emergentes | -1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Suministro volátil de resinas de grado médico | -0.6% | Global; agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre plásticos de un solo uso | -0.4% | Europa y América del Norte; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones y Riesgos Asociados con los Procedimientos de Diálisis

Las alertas de seguridad emitidas por la FDA en 2024 detallaron la lixiviación de compuestos tóxicos de los tubos de silicona en circuitos pediátricos, lo que provocó rediseños rápidos y sustituciones de materiales en fda.gov. La infección del acceso vascular sigue siendo una causa principal de hospitalización; el Manual de Medidas de ERET de los Centros de Servicios de Medicare y Medicaid (CMS, por sus siglas en inglés) mostró que el uso de catéteres se correlacionó con tasas de sepsis más altas que las fístulas arteriovenosas. La peritonitis en diálisis peritoneal está disminuyendo, pero continúa disuadiendo a los médicos en entornos con formación limitada. Estas complicaciones inflan los costos de tratamiento y pueden retrasar el inicio de la terapia, lo que ralentiza la adopción general de equipos.

Limitaciones de Reembolso en Mercados Emergentes

El Diario Clínico de la Sociedad Americana de Nefrología encontró que el 90% de los gobiernos encuestados reembolsan la diálisis de mantenimiento, pero que las tasas de pago se correlacionan estrechamente con el PIB nacional, dejando brechas sustanciales en Asia-Pacífico y partes de África. Los datos del registro revelan que la prevalencia de la terapia de reemplazo renal refleja de cerca el ingreso nacional bruto, confirmando el acceso financiero como el principal obstáculo. Dado que el mayor crecimiento de la ERC ocurre donde el reembolso es más débil, los fabricantes deben adaptar modelos de menor costo, localizar la producción y asociarse con organizaciones benéficas para desbloquear la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Hemodiálisis Siguen Siendo Dominantes Mientras los Equipos Peritoneales Ganan Impulso

Las máquinas de hemodiálisis, los sistemas de tratamiento de agua y los desechables auxiliares representaron el 56,05% de la participación del mercado de equipos de diálisis renal en 2025, respaldados por décadas de infraestructura instalada y la familiaridad de los médicos. Se espera que la unidad de hemodiafiltración de alto volumen 5008X renueve las flotas de los principales proveedores estadounidenses, lo que indica una inversión sostenida en plataformas convencionales. En contraste, se prevé que los cicladores de diálisis peritoneal registren una CAGR del 6,42%, impulsados por los incentivos de los pagadores y los avances en interfaces fáciles de usar. Los cicladores automatizados equipados con telemetría remota están ampliando la adopción entre pacientes de edad avanzada y rurales, y las nuevas soluciones biocompatibles están reduciendo las tasas de peritonitis. Los concentrados y soluciones también se benefician de los cambios en la política de los Centros de Servicios de Medicare y Medicaid (CMS) que incorporan los quelantes de fosfato orales en el pago agrupado, ampliando los flujos de ingresos complementarios.

El impulso de los equipos peritoneales es más fuerte en México, China y los Estados Unidos, donde las unidades de atención de transición guían a los candidatos a través de la selección de modalidad. La escasez en la cadena de suministro de líneas de sangre de plástico y cartuchos puso de relieve la necesidad de estrategias de adquisición de múltiples fuentes, aunque los fabricantes con capacidad de resina verticalmente integrada están navegando mejor las interrupciones que sus pares. Los objetivos de sostenibilidad están acelerando el cambio hacia cartuchos reciclables, y los consorcios de investigación están probando polímeros de base vegetal para las carcasas de los dializadores. A medida que aumenta la adopción domiciliaria, el servicio posventa y el soporte técnico las 24 horas emergen como diferenciadores competitivos clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Hemodiálisis Convencional Lidera pero las Modalidades Domiciliarias se Aceleran

La hemodiálisis convencional en centros retuvo el 81,65% del tamaño del mercado de equipos de diálisis renal en 2025, lo que refleja la estandarización mundial de los regímenes de tres veces por semana. Los sensores impulsados por IA en las máquinas modernas ahora ajustan la ultrafiltración en tiempo real, reduciendo los episodios de hipotensión y alineándose con las métricas de calidad. Las variantes diarias cortas y nocturnas están creciendo desde una base pequeña, respaldadas por datos de resultados que indican una gestión superior de fluidos y una calidad de vida reportada por los pacientes.

Las aplicaciones de diálisis peritoneal, aunque más pequeñas, están preparadas para expandirse a una CAGR del 6,19%. La diálisis peritoneal ambulatoria continua (DPAC) domina la práctica latinoamericana, mientras que la diálisis peritoneal automatizada (DPA) gana terreno en las economías desarrolladas. El informe USRDS de 2024 mostró que el 45,6% de las clínicas estadounidenses aún carecen de certificación para diálisis domiciliaria, lo que ofrece un gran grupo de conversión una vez que se eliminen las barreras de formación. Las plataformas emergentes de telesalud permiten a los nefrólogos revisar datos en tiempo real e intervenir de forma proactiva, aumentando la confianza en la atención domiciliaria.

Por Usuario Final: La Atención en Centros Prevalece Mientras el Crecimiento de la Atención Domiciliaria la Supera

Los centros de diálisis captaron el 76,62% de los ingresos en 2025, respaldados por economías de escala y supervisión clínica inmediata. Fresenius Medical Care y DaVita, a través de la integración vertical, estandarizan los protocolos y consolidan las adquisiciones, reforzando su poder de compra. Las unidades hospitalarias tratan a pacientes de mayor complejidad y mantienen mayores proporciones de casos peritoneales debido a los recursos quirúrgicos.

Los entornos de atención domiciliaria, aunque incipientes, se prevé que crezcan un 5,88% anualmente. El ajuste del pago de diálisis domiciliaria de Medicare y la autorización de la FDA para máquinas que funcionan con agua corriente reducen las barreras de entrada. Los programas de formación de transición reportan tasas de conversión superiores al 40%, lo que indica la disposición del paciente cuando la educación está estructurada. Las plataformas de monitoreo remoto que se integran en los registros electrónicos de salud facilitan el cumplimiento normativo y la detección temprana de eventos adversos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 43,02% del mercado de equipos de diálisis renal en 2025 gracias a un sólido reembolso, extensas redes de clínicas y aprobaciones rápidas de dispositivos. Medicare gastó USD 75 mil millones en beneficiarios de ERC en 2024, y los Centros de Servicios de Medicare y Medicaid (CMS) elevaron la tasa base de ERET a USD 273,82 en 2025, impulsando directamente los presupuestos de capital de los proveedores. El modelo de pagador único de Canadá garantiza cobertura de diálisis a nivel nacional, mientras que México lidera el uso peritoneal a nivel mundial debido al respaldo político sostenido. Aunque las interrupciones relacionadas con huracanes en una planta clave de dializadores en Carolina del Norte expusieron la concentración de la cadena de suministro, las autorizaciones de uso de emergencia de la FDA permitieron el abastecimiento alternativo, lo que llevó a los fabricantes a diversificar sus operaciones.

Europa constituye la segunda región más grande, caracterizada por estrictas directivas ambientales que favorecen los sistemas de bajo consumo de agua y bajo desperdicio. Los servicios nacionales de salud en Alemania, Francia y el Reino Unido financian el acceso universal, y la Asociación Renal Europea promueve directrices clínicas transfronterizas para armonizar los estándares de calidad. La sociedad de nefrología de Italia publicó un marco verde de diez pasos en 2024, fomentando el reprocesamiento de dializadores y la adopción de energías renovables en las clínicas. Las actualizaciones regulatorias que alinean los límites de pureza del agua de la norma ISO 23500 con las directrices de la Asociación para el Avance de la Instrumentación Médica (AAMI, por sus siglas en inglés) están impulsando a los proveedores a actualizar los módulos de filtración en toda la base instalada.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 6,86%. Japón registra la mayor prevalencia de ERET del mundo y mantiene un sofisticado reembolso para la hemodiálisis en centros tres veces por semana. China e India enfrentan una brecha de acceso del 66%, lo que representa el mayor grupo de demanda latente. Las expansiones de seguros lideradas por el gobierno, la inversión de capital privado en cadenas de diálisis y las asociaciones público-privadas para la atención rural están reduciendo las disparidades. Australia y Corea del Sur muestran una cobertura casi universal y son adoptantes tempranos de sistemas domiciliarios con telemonitoreo. Las multinacionales están estableciendo cada vez más plantas de ensamblaje localizadas para atender segmentos sensibles al precio y calificar para licitaciones de adquisición.

Panorama Competitivo

El mercado de equipos de diálisis renal está muy concentrado. Fresenius Medical Care y DaVita tratan colectivamente al 69% de los pacientes estadounidenses en el 65% de los centros, y Fresenius suministra una parte significativa de las máquinas a sus propios sitios, reforzando el control vertical. La adquisición de NxStage por parte de Fresenius fortaleció su cartera de hemodiálisis domiciliaria, mientras que DaVita aprovecha el análisis de datos para optimizar la utilización de la capacidad. Baxter completó una escisión de USD 3,8 mil millones de su división de atención renal, Vantive, asignando USD 1 mil millones para acelerar las tecnologías portátiles e implantables, un movimiento que podría remodelar la dinámica competitiva para 2028.

Los competidores emergentes se centran en la portabilidad y la simplicidad de uso. El sistema Tablo de Outset Medical integra la purificación del agua y admite entornos agudos y crónicos, lo que permite a los hospitales implementar la diálisis más allá de las unidades dedicadas. El SC+ de Quanta ofrece un rendimiento de nivel clínico en un formato del tamaño de un carrito y ha acumulado más de 1 millón de horas de tratamiento en todo el mundo. Los fabricantes de dispositivos también están apostando por la sostenibilidad: Nipro introdujo dializadores con membranas de carbono reducido, y B. Braun está pilotando programas de cartuchos reciclables que tienen como objetivo reducir los residuos plásticos en un 40% por tratamiento.

Las alianzas estratégicas se están proliferando. Fresenius se asoció con Nvidia en 2025 para incorporar flujos de trabajo de IA que detectan anomalías de coagulación antes de que se activen las alarmas, mientras que Baxter firmó un memorando con Tencent para integrar el telemonitoreo en sus cicladores peritoneales automatizados para el mercado chino. Los proveedores están combinando equipos con análisis en la nube, suscripciones de consumibles y aplicaciones de educación para pacientes para asegurar ingresos a largo plazo y diferenciarse más allá de las especificaciones de hardware.

Líderes de la Industria Global de Equipos de Diálisis Renal

Fresenius Kabi AG

Baxter International, Inc.

Nikkiso Co, Ltd.

Nipro Corporation

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Four Square Medical Center, Coimbatore, lanzó la Máquina de Diálisis Domiciliaria Dimi, un sistema sin ósmosis inversa diseñado para uso residencial.

- Octubre de 2024: Nephro Care India Ltd. y el Instituto Nacional de Tecnología de Silchar presentaron un prototipo de máquina de hemodiálisis inteligente habilitada por IA que se espera reduzca los costos de tratamiento hasta en un 75%.

- Marzo de 2024: Nipro Medical Corporation introdujo el Sistema de Hemodiálisis SURDIAL DX en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de equipos de diálisis renal como todas las máquinas nuevas y desechables que realizan directamente la hemodiálisis o la diálisis peritoneal para pacientes con insuficiencia renal crónica o aguda, valorados en el punto de primera venta del fabricante. Esto incluye unidades de hemodiálisis independientes, cicladores peritoneales, módulos de tratamiento de agua asociados, sistemas de líneas de sangre, dializadores y cartuchos de fluidos específicos para el paciente. Los dispositivos para la terapia de reemplazo renal continuo que comparten una arquitectura de filtración idéntica también se contabilizan.

Exclusiones del Alcance: Los servicios de alquiler, las tarifas de procedimientos, las sillas de diálisis y el equipo hospitalario general no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Equipos de Hemodiálisis (HD)

- Máquinas de Diálisis

- Dializadores

- Líneas de Sangre y Conjuntos de Tubos

- Sistemas de Tratamiento de Agua

- Equipos de Diálisis Peritoneal (DP)

- Cicladores de DP Automatizados

- Dispositivos de DP Portátiles

- Concentrados y Soluciones

- Otros Accesorios

- Equipos de Hemodiálisis (HD)

- Por Aplicación

- Hemodiálisis

- HD Convencional

- HD Diaria Corta

- HD Nocturna

- Diálisis Peritoneal

- DPAC

- DPA

- Hemodiálisis

- Por Usuario Final

- Centros de Diálisis

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas semiestructuradas con nefrólogos, gerentes de adquisiciones e ingenieros de posventa en América del Norte, Europa y las economías asiáticas de alto crecimiento nos permitieron someter a prueba de estrés las tasas de adopción de la diálisis domiciliaria, validar las estadísticas de importación y recopilar corredores de precio de venta promedio realistas. Las encuestas electrónicas continuas con grupos de defensa de pacientes aclararon aún más las preferencias de modalidad y los intervalos de reemplazo.

Investigación Documental

Comenzamos con fuentes de acceso público, tablas de prevalencia de enfermedades renales de la Organización Mundial de la Salud (OMS), recuentos de ERET del USRDS y del Registro de la Asociación Renal Europea (ERA, por sus siglas en inglés), códigos de importación y exportación para 901890 y 842129 bajo UN Comtrade, y declaraciones arancelarias de las principales uniones aduaneras, porque reportan números verificables de envíos o pacientes. Los informes de asociaciones comerciales de la Sociedad Internacional de Nefrología, las alertas de seguridad de la base de datos MAUDE de la FDA y las familias de patentes recuperadas a través de Questel nos ayudaron a mapear la difusión tecnológica y los ciclos de reemplazo. Nuestro equipo luego accedió a repositorios de pago como D&B Hoovers para desglosar los ingresos de las empresas y Dow Jones Factiva para noticias de precios. Estas fuentes ilustran las líneas de base del volumen del mercado, los precios de venta promedio típicos y las tendencias de adquisición; se consultaron muchas referencias adicionales más allá de las enumeradas aquí.

Dimensionamiento del Mercado y Pronóstico

Modelamos el mercado de arriba hacia abajo, primero proyectando la población de ERET tratada por país y multiplicando por la penetración de la modalidad de diálisis y las proporciones de máquinas por paciente; los resultados se verificaron de abajo hacia arriba con envíos de proveedores muestreados y verificaciones de canales antes de la calibración final. Las variables críticas incluyen la prevalencia de la enfermedad renal crónica, la vida útil de las máquinas, las sesiones de tratamiento anuales promedio, las participaciones de adopción domiciliaria, los techos de reembolso público y los movimientos del precio de venta promedio mediano de las máquinas. Una regresión multivariante vincula estos impulsores con los ingresos históricos para pronosticar hasta 2030, y el análisis de escenarios se ajusta para choques de reembolso o avances tecnológicos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres niveles: analista, analista sénior y líder de dominio. Las variaciones superiores al ±5% frente a datos frescos de envíos o registros desencadenan nuevas ejecuciones del modelo. Actualizamos cada doce meses, con actualizaciones intermedias cuando eventos regulatorios o de retiro alteran materialmente la demanda.

Por Qué la Línea de Base de Equipos de Diálisis Renal de Mordor es Confiable

Las cifras publicadas a menudo divergen porque los actores eligen diferentes agrupaciones de dispositivos, definiciones de precios y ritmos de actualización. Divulgamos nuestra perspectiva exclusiva de dispositivos, la estructura actual de precios de venta promedio y la actualización anual para que los tomadores de decisiones vean de inmediato qué está y qué no está dentro del número.

Los principales factores de brecha incluyen que algunos editores incorporan consumibles y contratos de servicio plurianuales en los ingresos por equipos, otros excluyen los cicladores de atención domiciliaria, y algunos convierten las ventas utilizando tipos de cambio al contado en lugar de promedios del año fiscal, inflando los totales en períodos de moneda volátil. Nuestro alcance disciplinado y la conciliación de divisas a mitad de año limitan tales variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 21,17 mil millones (2024) | ||

| USD 98,51 mil millones (2024) | Consultora Global A | Agrupa máquinas con fluidos y servicios de mantenimiento; basa los totales en estimaciones del gasto hospitalario |

| USD 19,52 mil millones (2024) | Editorial de la Industria B | Utiliza precios de salida de fábrica y omite los sistemas de diálisis domiciliaria del alcance |

En resumen, la lista de dispositivos transparente de Mordor, el grupo de demanda basado en pacientes y los pasos de doble validación producen una línea de base equilibrada que los clientes pueden rastrear hasta variables tangibles y replicar con recursos limitados, algo que las perspectivas más amplias o más estrechas no pueden garantizar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Equipos de Diálisis Renal?

Se espera que el tamaño del Mercado Global de Equipos de Diálisis Renal alcance USD 23,56 mil millones en 2026 y crezca a una CAGR del 5,18% para alcanzar USD 30,33 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado Global de Equipos de Diálisis Renal?

En 2026, se espera que el tamaño del Mercado Global de Equipos de Diálisis Renal alcance USD 23,56 mil millones.

¿Quiénes son los actores clave en el Mercado Global de Equipos de Diálisis Renal?

Fresenius Kabi AG, Baxter International, Inc., Nikkiso Co, Ltd., Nipro Corporation y B. Braun Melsungen AG son las principales empresas que operan en el Mercado Global de Equipos de Diálisis Renal.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Equipos de Diálisis Renal?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Equipos de Diálisis Renal?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Equipos de Diálisis Renal.

¿Qué años cubre este Mercado Global de Equipos de Diálisis Renal y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Global de Equipos de Diálisis Renal se estimó en USD 23,56 mil millones. El informe cubre el tamaño histórico del Mercado Global de Equipos de Diálisis Renal para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Global de Equipos de Diálisis Renal para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: