Tamaño y Participación del Mercado de Urianálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Urianálisis por Mordor Intelligence

El tamaño del Mercado de Urianálisis fue valorado en USD 3.960 millones en 2025 y se estima que crecerá desde USD 4.190 millones en 2026 hasta alcanzar USD 5.680 millones en 2031, a una CAGR del 6,26% durante el período de previsión (2026-2031).

La demanda clínica proviene de una creciente población con enfermedad renal crónica, mandatos más amplios de detección de diabetes e inversiones hospitalarias en analizadores automatizados de alto rendimiento que reducen las tasas de revisión manual a menos del 3%. Los módulos de inteligencia artificial interpretan ahora imágenes de sedimento urinario en tiempo casi real, añadiendo consistencia a un paso de prueba históricamente subjetivo. Los sistemas de atención en el punto de atención y los dispositivos domésticos conectados son los de mayor crecimiento, ya que los pagadores impulsan los servicios más cerca de los pacientes y los organismos reguladores aclaran las expectativas en materia de ciberseguridad y privacidad de datos. Al mismo tiempo, los programas de adquisición centralizada en China y las tarifas basadas en GRD en Europa están comprimiendo los márgenes de los consumibles, lo que lleva a los proveedores a enfatizar los paquetes de reactivos y analizadores y los análisis en la nube que añaden valor medible.

Conclusiones Clave del Informe

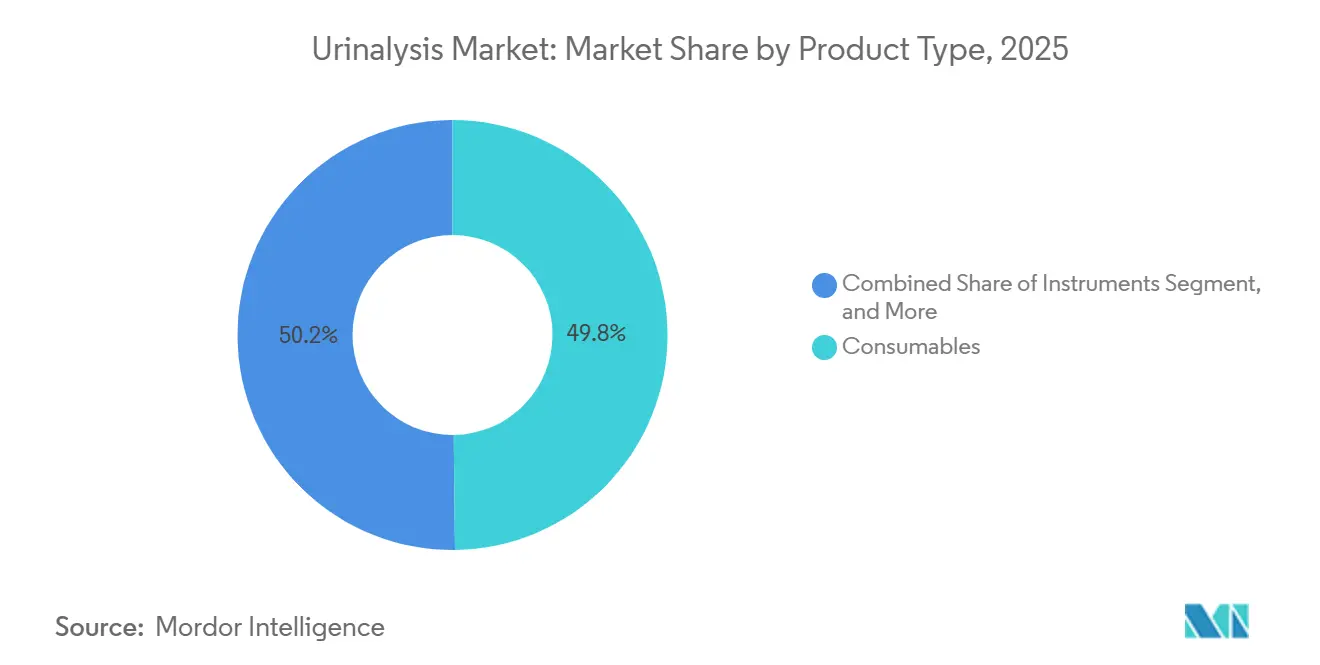

- Por producto, los consumibles lideraron con el 49,82% de la participación del mercado de urianálisis en 2025, mientras que se prevé que los dispositivos de atención en el punto de atención avancen a una CAGR del 7,06% hasta 2031.

- Por tipo de prueba, los paneles bioquímicos representaron el 46,27% del tamaño del mercado de urianálisis en 2025, mientras que se proyecta que la detección de enfermedades infecciosas se expanda a una CAGR del 9,63% hasta 2031.

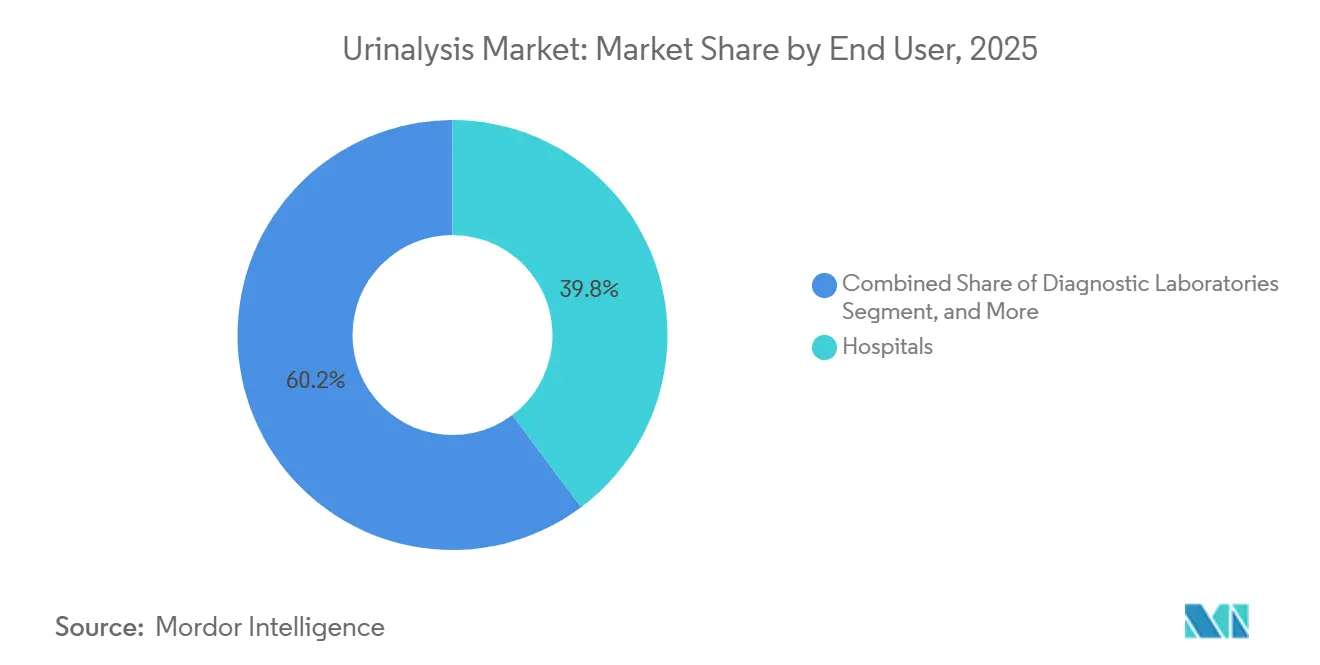

- Por usuario final, los hospitales captaron el 39,79% de la participación del mercado de urianálisis en 2025, aunque los entornos de atención domiciliaria están preparados para una CAGR del 8,18% durante 2026-2031.

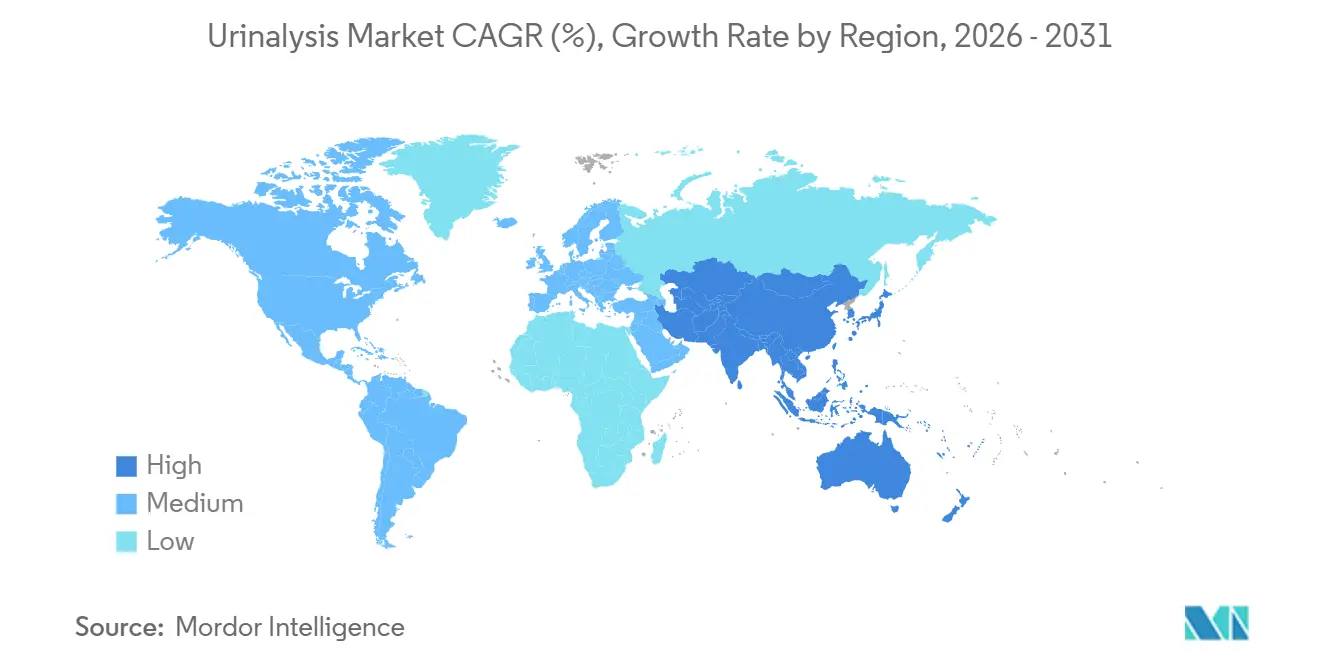

- Por geografía, América del Norte retuvo el 36,78% de la participación del mercado de urianálisis en 2025; se anticipa que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 9,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Urianálisis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades renales crónicas | +1.2% | Global con alta incidencia en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente población diabética que requiere análisis de orina rutinarios | +1.0% | Asia del Sur, Oriente Medio, América del Norte | Largo plazo (≥4 años) |

| Cambio hacia plataformas automatizadas de alto rendimiento | +0.9% | América del Norte, Europa, hospitales de primer nivel en China e India | Corto plazo (≤2 años) |

| Integración de análisis de imágenes impulsado por inteligencia artificial | +0.7% | América del Norte, Europa, Japón; uso temprano en Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Expansión de kits de autodiagnóstico y tele-urianálisis | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana próspera | Mediano plazo (2-4 años) |

| Adopción creciente de biomarcadores oncológicos urinarios | +0.5% | América del Norte, Europa, Japón; China e India emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Renales Crónicas

En todo el mundo, se estima que 788 millones de personas viven con enfermedad renal crónica, y el 14% de los adultos estadounidenses tenían un diagnóstico en 2024.[1]Fundación Nacional del Riñón, "Enfermedad Renal Crónica," kidney.org El cribado urinario trimestral o semestral para detectar proteinuria y hematuria se ha convertido, por tanto, en estándar para diabéticos e hipertensos. Los hospitales y las cadenas de diagnóstico dependen de analizadores que procesan entre 240 y 480 muestras por hora, reduciendo los costes laborales y permitiendo la intervención clínica el mismo día. La rápida expansión en red de centros y radios en las ciudades de segundo y tercer nivel de India canaliza volúmenes adicionales hacia laboratorios centralizados. Los ingresos recurrentes por reactivos aumentan con cada seguimiento obligatorio, pero se enfrentan a límites de reembolso cuando los aseguradores públicos fijan tarifas por prueba.

Creciente Población Diabética que Requiere Análisis de Orina Rutinarios

La Federación Internacional de Diabetes contabilizó 537 millones de adultos con diabetes en 2024 y espera que la cifra supere los 640 millones en 2030.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," idf.org El urianálisis detecta la microalbuminuria en las primeras etapas de la nefropatía diabética y monitoriza la glucosuria en pacientes no controlados. Los aseguradores públicos favorecen las pruebas preventivas para evitar complicaciones en etapas avanzadas; sin embargo, el programa Ayushman Bharat de India reembolsa insuficientemente a los hospitales privados, lo que impulsa un cambio hacia pruebas en farmacias y en el hogar de menor coste. Los proveedores que combinan tiras de glucosa y albúmina con lectores Bluetooth han asegurado contratos en centros de salud comunitarios en toda Asia del Sur y Oriente Medio.

Cambio Hacia Plataformas Automatizadas de Alto Rendimiento

Los analizadores totalmente automáticos, como el CLINITEK Novus de Siemens Healthineers, aprobado en Europa en 2025, procesan 240 muestras por hora y validan automáticamente la integridad de las tiras. Los laboratorios estadounidenses adquieren estos sistemas para compensar la inflación salarial y hacer frente a un crecimiento proyectado del 2% en el número de técnicos ante las próximas jubilaciones. Los hospitales chinos prefieren unidades de fabricación nacional, comprándolas a un precio medio de RMB 53.300 (USD 7.400) y agrupando reactivos para cumplir las normas de licitación centralizada. Los centros de nivel medio siguen eligiendo unidades semiautomatizadas con capacidad de entre 60 y 240 pruebas por hora, equilibrando los presupuestos de capital con el volumen diario.

Integración del Análisis de Imágenes Impulsado por Inteligencia Artificial para el Examen de Sedimento

IBM y Beckman Coulter han demostrado redes neuronales convolucionales que identifican células, cristales y cilindros con una precisión comparable a la de los técnicos expertos. El DxU Iris Workcell de Beckman reduce la revisión manual por debajo del 3%, mejorando la consistencia entre turnos.[3]Beckman Coulter, "DxU Iris Workcell," beckmancoulter.com La guía de ciberseguridad de software de la Administración de Alimentos y Medicamentos de EE. UU. de 2024 aceleró las presentaciones 510(k) al definir protocolos de mitigación de amenazas. El manual de reembolso de 2024 de Japón para el software como dispositivo médico señala el apoyo de Asia-Pacífico, aunque la intensidad de capital sigue siendo una barrera para los hospitales rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de reembolso en mercados emergentes | −0.8% | India, Sudeste Asiático, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Escasez de técnicos de laboratorio cualificados | −0.6% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤2 años) |

| Preocupaciones sobre la privacidad de datos en dispositivos domésticos | −0.4% | Europa, América del Norte, Australia | Corto plazo (≤2 años) |

| Vulnerabilidad de la cadena de suministro en reactivos | −0.5% | Global con exposición en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Reembolso en Mercados Emergentes

Los programas de seguro público a menudo reembolsan por debajo del coste de los reactivos, lo que desincentiva la inversión privada. Solo el 13% de los hospitales privados en una encuesta de Maharashtra de 2025 aceptaron las tarifas de Ayushman Bharat, empujando a los pacientes hacia instalaciones públicas o pagos en efectivo. La Organización Mundial de la Salud señaló que los países de ingresos bajos y medios gastan menos del 5% de sus presupuestos de salud en diagnóstico. Los proveedores optan por tiras de bajo coste, pero los márgenes siguen siendo ajustados y la distribución fragmentada.

Escasez de Técnicos de Laboratorio Cualificados

Estados Unidos contaba con 351.200 tecnólogos en 2024, con el 44% del personal experimentando agotamiento laboral. Las tasas de vacantes obligan a los hospitales a externalizar o retrasar los informes, perjudicando el flujo de pacientes. La automatización reduce las tareas repetitivas, pero aún requiere operadores cualificados para el mantenimiento. Europa y Japón enfrentan déficits de personal similares, complicados por el envejecimiento de la fuerza laboral y las políticas de inmigración restrictivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Anclan los Ingresos, los Dispositivos de Atención en el Punto de Atención se Aceleran

Los consumibles generaron el 49,82% de los ingresos del mercado de urianálisis en 2025, lo que subraya el efecto de bloqueo creado por las tiras de reactivos propietarias calibradas para analizadores específicos. Los analizadores automatizados se dividen en estaciones de trabajo totalmente automáticas que sirven a laboratorios centrales y unidades de sobremesa semiautomáticas que atienden entre 60 y 240 pruebas diarias. Se proyecta que el mercado de urianálisis para consumibles crezca de manera constante, incluso cuando la presión de precios derivada de la adquisición centralizada comprime los márgenes por prueba. Los hospitales en China pagaron un promedio de RMB 53.300 (USD 7.400) por analizadores totalmente automáticos durante las licitaciones de 2024, favoreciendo las marcas nacionales que agrupaban reactivos y contratos de servicio.

Los dispositivos de atención en el punto de atención crecen a una CAGR del 7,06% hasta 2031, ya que las farmacias y los programas de salud domiciliaria adoptan lectores vinculados a teléfonos inteligentes y cartuchos microfluídicos. Los ingresos del segmento de instrumentos se benefician de las compras de capital de las plataformas CLINITEK Novus y DxU Iris, que integran el análisis de tiras con microscopía digital y reconocimiento de partículas mediante inteligencia artificial. Los analizadores semiautomatizados siguen siendo relevantes en los hospitales de segundo nivel en India y América Latina, donde los presupuestos son ajustados. Las clínicas veterinarias y los hospitales de animales de compañía son un nicho en expansión, añadiendo demanda incremental de consumibles a medida que aumenta la tenencia de mascotas.

Por Tipo de Prueba: La Dominancia Bioquímica se Encuentra con el Auge de las Enfermedades Infecciosas

Los paneles bioquímicos representaron el 46,27% de la participación del mercado de urianálisis en 2025, impulsados por las tiras de glucosa, proteínas y pH solicitadas para la evaluación rutinaria de diabetes y función renal. Sin embargo, la detección de enfermedades infecciosas es la categoría de mayor crecimiento, con una CAGR proyectada del 9,63% hasta 2031, a medida que los mandatos de vigilancia de la resistencia antimicrobiana exigen la identificación rápida de patógenos. El mercado de urianálisis para aplicaciones de enfermedades infecciosas crece rápidamente a medida que las clínicas de atención primaria implementan kits de atención en el punto de atención para infecciones del tracto urinario de 30 minutos que reducen el uso empírico de antibióticos.

El análisis de sedimento sigue generando ingresos significativos, pero se orienta hacia la microscopía digital habilitada por inteligencia artificial que estandariza los hallazgos y reduce la variabilidad del técnico. Las pruebas de embarazo y fertilidad mantienen su volumen, pero enfrentan la comoditización, con precios minoristas por debajo de USD 10 por kit. Las pruebas de detección de drogas de abuso recibieron un impulso de política cuando la Administración de Servicios de Salud Mental y Abuso de Sustancias añadió fluidos orales junto con orina en las directrices de mayo de 2024, aunque los empleadores continúan favoreciendo las pruebas de orina de múltiples paneles por su coste y comparabilidad histórica.

Por Usuario Final: Los Hospitales Lideran, los Entornos de Atención Domiciliaria Ganan Impulso

Los hospitales representaron el 39,79% de los ingresos del mercado de urianálisis en 2025, respaldados por los protocolos obligatorios de cribado preoperatorio y triaje en urgencias. Los laboratorios de diagnóstico forman el siguiente grupo más grande, procesando muestras externalizadas de consultorios médicos a través de redes de centros y radios. Se prevé que el tamaño del mercado de urianálisis en entornos de atención domiciliaria se expanda más rápidamente a una CAGR del 8,18% hasta 2031, a medida que dispositivos conectados como Withings U-Scan obtienen la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. y el cumplimiento del RGPD. Los institutos académicos y de investigación consumen volúmenes menores, pero impulsan el descubrimiento de biomarcadores para oncología.

Las clínicas veterinarias contribuyen al crecimiento incremental, con IDEXX Laboratories registrando USD 941 millones en ingresos de diagnóstico en el tercer trimestre de 2024. Los hospitales invierten en estaciones de trabajo CLINITEK Novus para gestionar los picos matutinos, mientras que los laboratorios de referencia compiten en menús de pruebas y acreditación ISO 15189 para atraer derivaciones de médicos. La adopción domiciliaria está restringida por la legislación de privacidad, pero los proveedores que cifran los datos y ofrecen paneles en la nube capturan a los primeros adoptantes.

Análisis Geográfico

América del Norte representó el 36,78% de la participación del mercado de urianálisis en 2025, gracias a las vías de reembolso establecidas y la adopción temprana de plataformas de sedimento con inteligencia artificial. La guía de ciberseguridad de la Administración de Alimentos y Medicamentos de EE. UU. de 2024 aclaró las vías 510(k), acelerando los lanzamientos comerciales. La escasez de mano de obra impulsa a los hospitales a automatizar, alineándose con el gasto de capital en analizadores de alto rendimiento. Canadá invierte a través de iniciativas de cribado provinciales, mientras que México amplía las cadenas de laboratorios del sector privado centradas en el monitoreo de la diabetes. Los recortes en el reembolso moderan los ingresos, pero el aumento de los volúmenes de salud preventiva compensa parcialmente la erosión de precios.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 9,28% proyectada para 2026-2031. Las licitaciones centralizadas de China desplazaron los volúmenes hacia analizadores de producción nacional de Youlite, Dirui y Mindray, cuyas ofertas integradas de reactivos aseguraron el 73,61% del valor de los contratos de 2024. Japón mantiene un mercado maduro con el 11% de los ingresos de Eiken Chemical en 2023 provenientes de tiras de urianálisis, y el manual del Ministerio de Salud de 2024 respalda el reembolso del software como dispositivo médico. Australia y Corea del Sur están adoptando rápidamente dispositivos domésticos conectados gracias a su sólida infraestructura de telemedicina.

Europa tiene una participación significativa gracias a la cobertura universal y la aplicación de la norma ISO 15189. Alemania y el Reino Unido lideran la adopción de analizadores automatizados, mientras que el RGPD plantea obstáculos de cumplimiento para los dispositivos conectados a la nube. Los hospitales de Europa del Este se modernizan con subvenciones del fondo de salud de la Unión Europea, aunque los presupuestos limitados restringen la penetración de analizadores premium. América Latina y Oriente Medio y África contribuyen con porciones menores, pero registran un crecimiento constante a medida que los hospitales privados amplían la capacidad de diagnóstico, aunque la volatilidad cambiaria y el reembolso fragmentado plantean riesgos continuos.

Panorama Competitivo

Sysmex, Roche, Siemens Healthineers y Beckman Coulter de Danaher protegen sus posiciones a través de estaciones de trabajo integradas que aseguran las ventas de reactivos propietarios. Sysmex registró el 8% de sus ingresos del ejercicio fiscal 2024 provenientes del urianálisis y renovó una asociación con Roche para ampliar su alcance en América del Norte y Europa. Siemens Healthineers obtuvo el marcado CE para el CLINITEK Novus en 2025, fortaleciendo su estrategia de licitación en hospitales europeos.

Los fabricantes chinos nacionales Youlite, Dirui y Mindray se expanden más allá de los hospitales de condado agrupando reactivos y ofreciendo servicio de ciclo de vida a precios más bajos, reduciendo la participación de importaciones del 13,5% en 2021 al 12,0% en 2024. Surgen oportunidades de nicho en software veterinario y de tele-urianálisis. IDEXX reportó un crecimiento orgánico del 6,6% en el tercer trimestre de 2024, mientras que IBM introdujo una herramienta de sedimento con inteligencia artificial basada en la nube que puede licenciarse a laboratorios más pequeños sin el capital para analizadores completos. La competencia futura se centrará en la precisión de la inteligencia artificial, las credenciales de ciberseguridad y la capacidad de alinearse con las reformas de reembolso.

Líderes de la Industria de Urianálisis

Cardinal Health Inc.

Sysmex Corporation

Beckman Coulter Inc.

Arkray Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PHASE Scientific aseguró USD 34 millones para avanzar en su plataforma de diagnóstico basada en orina.

- Febrero de 2025: La Universidad de Vanderbilt y la Universidad de Míchigan validaron la prueba de orina domiciliaria MyProstateScore 2.0, reduciendo potencialmente las biopsias innecesarias hasta en un 53%.

- Enero de 2025: Investigadores coreanos presentaron BLOOM, un dispositivo domiciliario para la detección de cáncer de vejiga que muestra una precisión del 90% en orina sin procesar.

- Enero de 2024: Vivoo lanzó una prueba digital de infección del tracto urinario que se integra con aplicaciones de telemedicina, ampliando el acceso al urianálisis para el consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de urianálisis como todo instrumento y consumible utilizado para examinar las propiedades físicas, químicas o microscópicas de la orina para el cribado o monitoreo de enfermedades en laboratorios clínicos, hospitales, sitios de atención en el punto de atención y entornos de atención médica domiciliaria.

Exclusión del Alcance: el urianálisis veterinario y las pruebas de detección de drogas de abuso en copa independientes están fuera del ámbito de este informe.

Descripción General de la Segmentación

- Por Producto

- Consumibles (Reactivos y Tiras)

- Instrumentos

- Analizadores Automatizados

- Analizadores Semiautomatizados

- Dispositivos de Atención en el Punto de Atención

- Por Tipo de Prueba

- Urianálisis Bioquímico

- Análisis de Sedimento

- Pruebas de Embarazo y Fertilidad

- Pruebas de Detección de Drogas de Abuso

- Detección de Enfermedades Infecciosas

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Entornos de Atención Domiciliaria

- Institutos Académicos y de Investigación

- Clínicas Veterinarias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevista a gerentes de laboratorio, nefrólogos, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Las conversaciones validan las tasas de utilización, la dispersión de precios y los ciclos de reemplazo, mientras que las encuestas breves con los fabricantes de instrumentos capturan las adiciones de capacidad y los cambios en la combinación de exportaciones.

Investigación Documental

Comenzamos con revisiones estructuradas de conjuntos de datos disponibles públicamente, registros renales nacionales, encuestas de salud de los Centros para el Control y la Prevención de Enfermedades y notas epidemiológicas del Día Mundial del Riñón, además de los resultados de asociaciones comerciales como las directrices de la Federación Internacional de Química Clínica. Los informes anuales 10-K de las empresas, las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. y las revistas revisadas por pares como el Journal of Clinical Laboratory Analysis enriquecen los volúmenes de referencia y los precios de venta promedio.

Los servicios de suscripción, por ejemplo, D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias de envíos globales, permiten a nuestros analistas rastrear los cambios en la participación corporativa y los lanzamientos de productos. Estas fuentes son meramente ilustrativas; muchas publicaciones, presentaciones y bases de datos adicionales informan el conjunto de evidencias.

Dimensionamiento del Mercado y Previsión

Los analistas de Mordor anclan la demanda de 2025 con un cálculo descendente de prevalencia a prueba que escala las poblaciones diagnosticadas con infecciones del tracto urinario, diabetes y enfermedad renal crónica a los encuentros anuales de pruebas de orina, que luego se filtran a través de los menús de pruebas específicos del entorno y las tasas de descarte. Las verificaciones ascendentes selectivas, muestreos de acumulaciones de bases instaladas de instrumentos y auditorías de consumo de consumibles, alinean los volúmenes con la realidad. Los impulsores clave incorporados en nuestro modelo incluyen las tendencias de admisión hospitalaria por infecciones del tracto urinario, las tasas de sustitución de tiras reactivas por analizadores automatizados, el uso promedio de tiras de reactivos por prueba y el crecimiento del gasto en atención médica regional. Las previsiones hasta 2030 emplean regresión multivariante combinada con ARIMA para proyectar los volúmenes de pruebas, mientras que el consenso de expertos orienta las trayectorias de precios y los pesos de los escenarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza frente a estadísticas de importación, códigos aduaneros y recuentos de reclamaciones de seguros antes de una doble revisión por parte de analistas sénior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos regulatorios o de retirada del mercado alteran materialmente la matemática del mercado.

Por Qué la Referencia de Urianálisis de Mordor Merece la Confianza de los Responsables de la Toma de Decisiones

Las cifras publicadas difieren porque las empresas eligen cestas de productos, escalas de precios y cadencias de actualización distintas.

Reconocemos estas brechas de antemano.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3.890 millones (2025) | ||

| USD 4.700 millones (2025) | Consultoría Global A | Incluye kits domésticos de fertilidad y detección de drogas; deflación de precios mínima para regiones de bajos ingresos |

| USD 2.520 millones (2025) | Revista de la Industria B | Excluye los analizadores de atención en el punto de atención; se basa únicamente en datos de adquisición hospitalaria |

Estos contrastes muestran por qué nuestro alcance disciplinado, el modelado de doble vía y la actualización anual ofrecen a los clientes una referencia equilibrada y transparente que pueden rastrear y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de urianálisis en 2031?

Se proyecta que alcance USD 5.680 millones, creciendo a una CAGR del 6,26% durante 2026-2031.

¿Qué categoría de producto domina el gasto actualmente?

Los consumibles representan el 49,82% de los ingresos de 2025 gracias a las compras recurrentes de reactivos vinculadas a los analizadores instalados.

¿Cuál es el tipo de prueba de mayor crecimiento?

La detección de enfermedades infecciosas lidera con una CAGR proyectada del 9,63% a medida que se expande la vigilancia de la resistencia antimicrobiana.

¿Por qué Asia-Pacífico es el punto de mayor crecimiento?

Las ampliaciones de capacidad hospitalaria en India y China, junto con la fabricación nacional de analizadores, impulsan una CAGR regional del 9,28%.

¿Cómo están abordando los proveedores la escasez de técnicos?

Los proveedores lanzan analizadores totalmente automáticos con imágenes de sedimento por inteligencia artificial que reducen la revisión manual por debajo del 3% y alivian la carga de personal.

Última actualización de la página el: