Tamaño y Participación del Mercado de Medición de Creatinina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medición de Creatinina por Mordor Intelligence

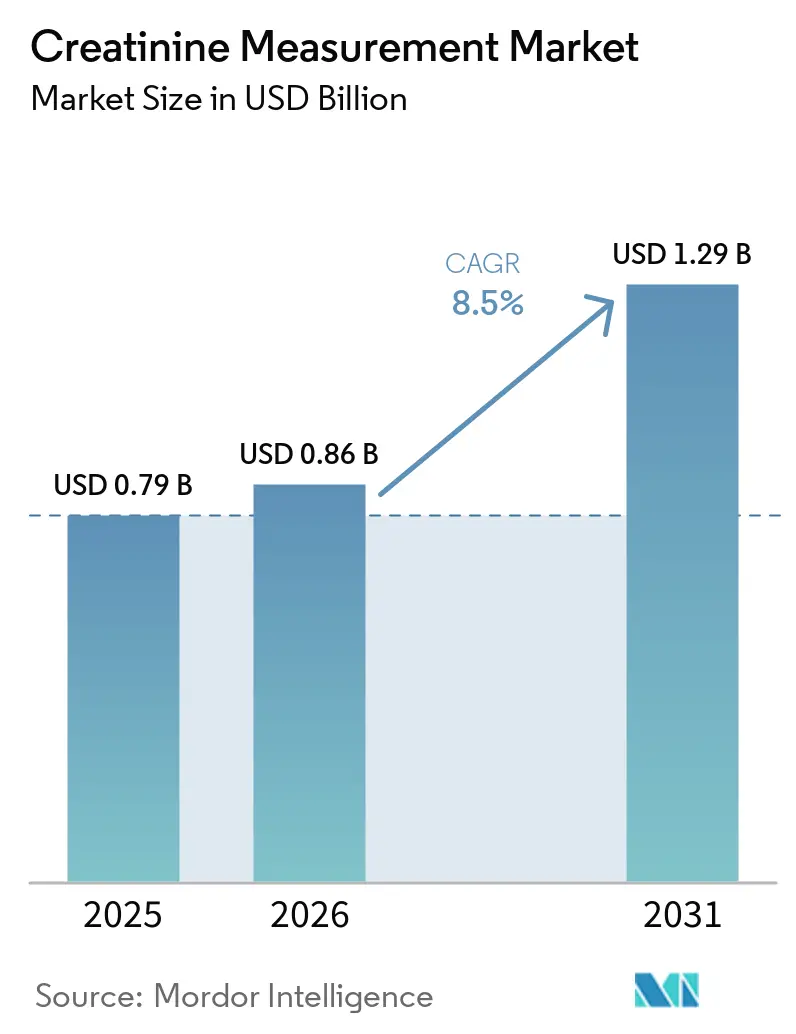

Se proyecta que el tamaño del Mercado de Medición de Creatinina será de USD 0,79 mil millones en 2025, USD 0,86 mil millones en 2026, y alcanzará USD 1,29 mil millones en 2031, creciendo a una CAGR del 8,5% de 2026 a 2031.

Esta expansión está respaldada por un creciente grupo de pacientes con enfermedad renal crónica (ERC), mandatos regulatorios que favorecen la notificación de la tasa de filtración glomerular estimada (TFGe) sin distinción racial, y el traslado de las pruebas desde los laboratorios centrales hacia dispositivos de punto de atención en cabecera de cama y salas de diagnóstico por imagen que entregan resultados en menos de dos minutos. Los hospitales están actualizando sus sistemas de información de laboratorio para dar cabida a las unidades de radiología que adoptan protocolos de detección de creatinina precontraste, y los centros de diálisis están incorporando medidores de punción digital en los programas de hemodiálisis domiciliaria. Los proveedores que ofrecen ensayos enzimáticos trazables a la espectrometría de masas por dilución isotópica (IDMS, por sus siglas en inglés), junto con middleware para recalcular datos históricos, están posicionados para capturar la demanda incremental. Las inversiones en resiliencia de la cadena de suministro, como la planta de materias primas de Roche valorada en 600 millones de EUR prevista para 2028, refuerzan la confianza en la disponibilidad de reactivos a largo plazo.

Conclusiones Clave del Informe

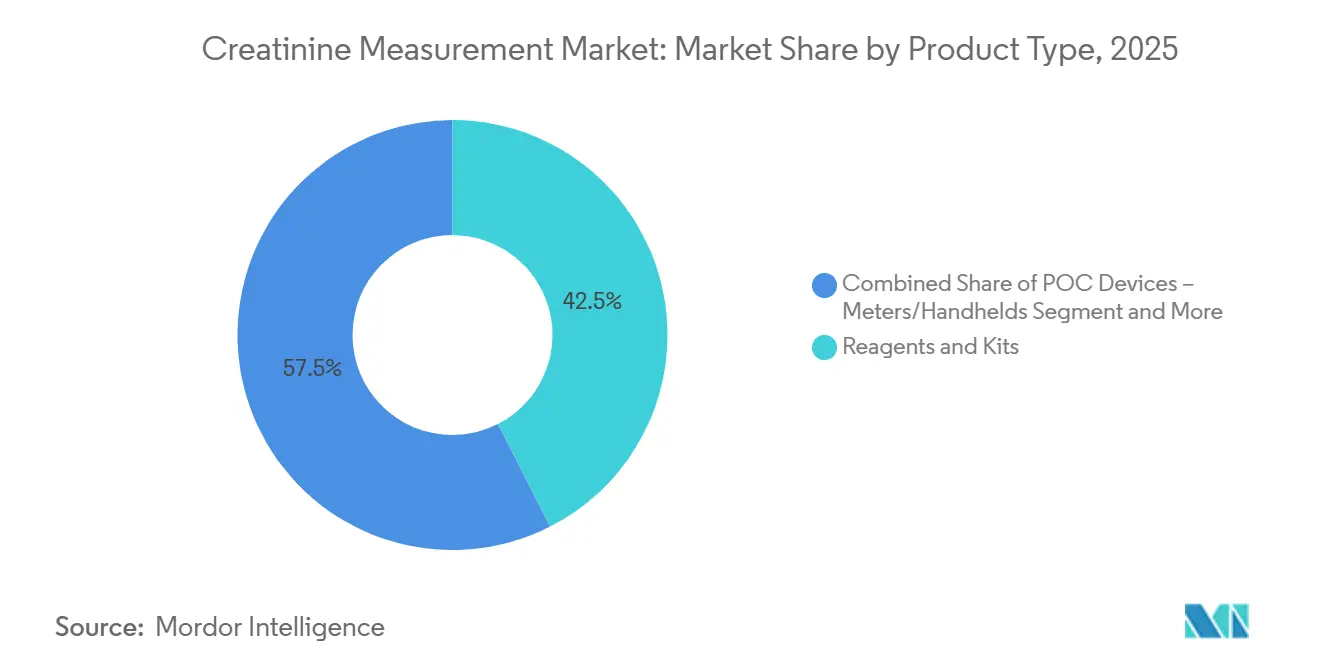

- Por tipo de producto, los reactivos y kits lideraron con una participación de ingresos del 42,55% en 2025; se proyecta que los medidores y dispositivos portátiles de punto de atención se expandirán a una CAGR del 9,25% hasta 2031.

- Por método de prueba, la química Jaffe retuvo el 54,53% de la participación del mercado de medición de creatinina en 2025, mientras que los ensayos enzimáticos trazables a IDMS avanzan a una CAGR del 9,05% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 45,15% de los ingresos de 2025; se prevé que los centros de diálisis crezcan a una CAGR del 9,82% a medida que la hemodiálisis domiciliaria gana terreno.

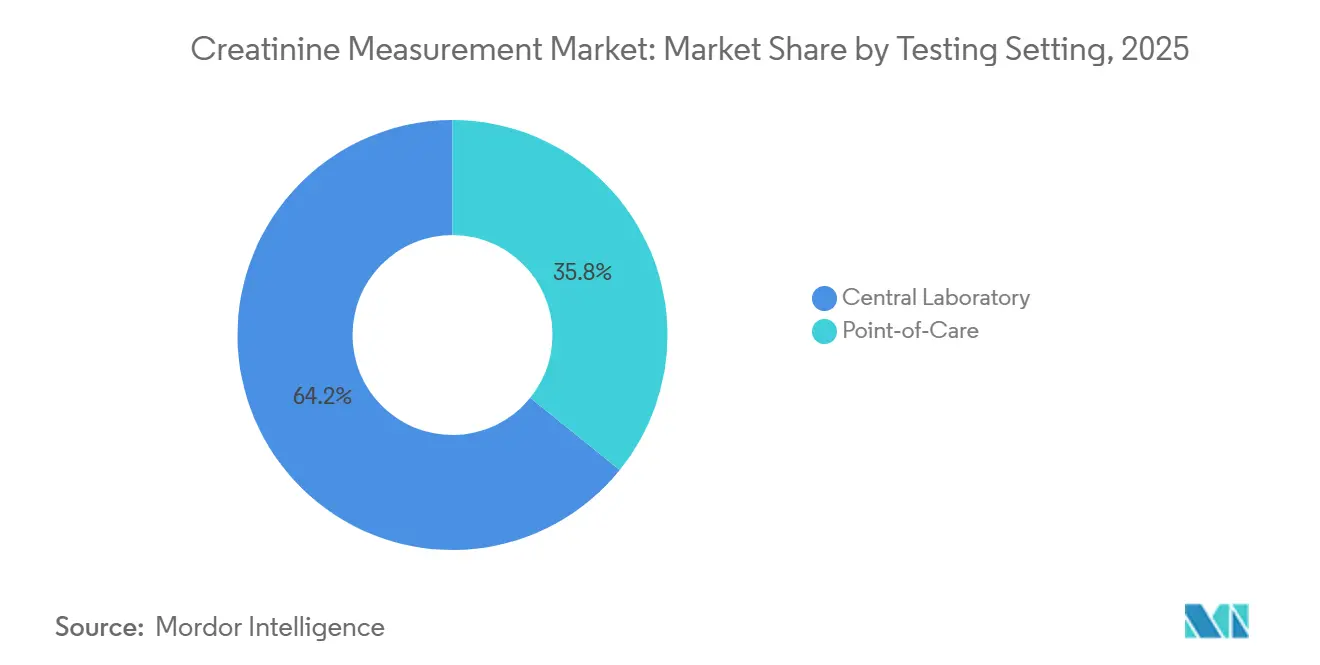

- Por entorno de prueba, los laboratorios centrales representaron el 64,25% del tamaño del mercado de medición de creatinina en 2025; los entornos de punto de atención crecen a una CAGR del 9,22% hasta 2031.

- Por tipo de muestra, el suero y el plasma dominaron con una participación del 69,23% en 2025, mientras que los ensayos de sangre total en punto de atención se expanden a una CAGR del 9,33% hasta 2031.

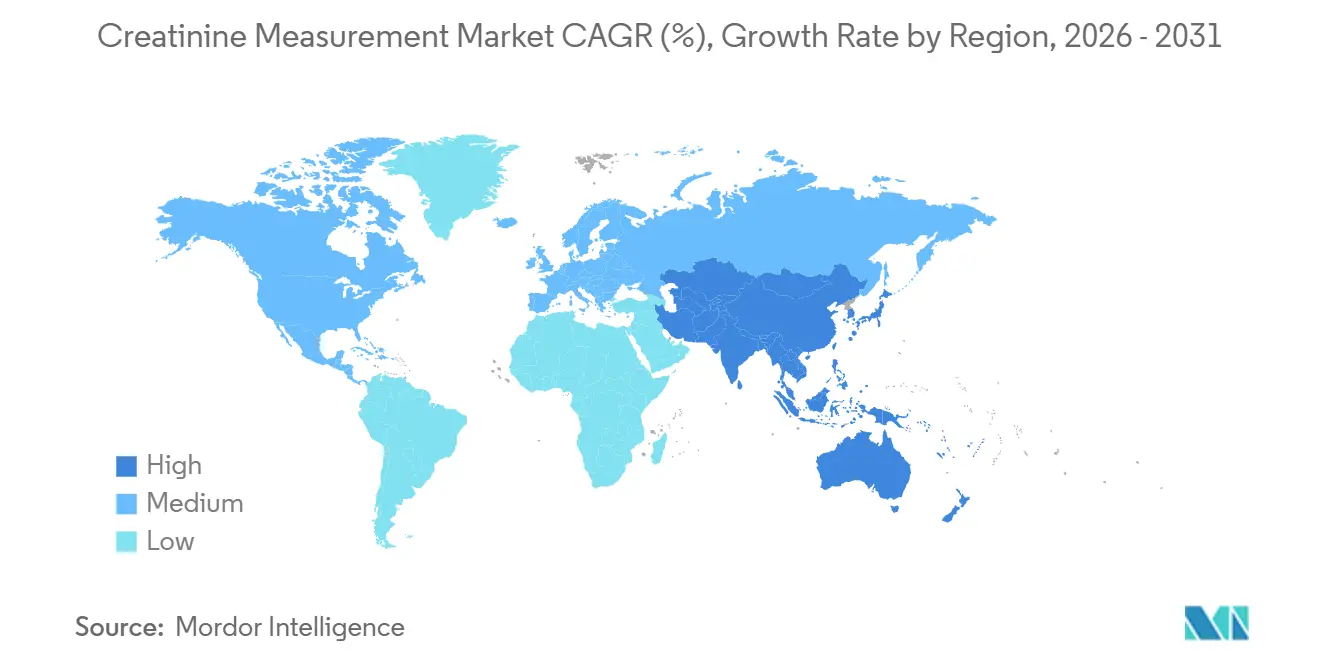

- Por geografía, América del Norte generó el 41,15% del valor de 2025 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medición de Creatinina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de ERC e intensidad del cribado | +2.0% | Global, necesidades agudas en América del Norte, China, India | Mediano plazo (2–4 años) |

| Adopción de pruebas en punto de atención en radiología y cuidados críticos | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los ensayos Jaffe a los ensayos enzimáticos trazables a IDMS | +1.2% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Expansión del cribado de la relación albúmina-creatinina en programas de diabetes e hipertensión | +1.3% | América del Norte, Europa, extensión a Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Implementación de la notificación de TFGe mediante la ecuación CKD-EPI sin distinción racial | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de ERC e Intensidad del Cribado

La ERC afecta a más de 35 millones de adultos en los Estados Unidos, mientras que China cuenta con 132 millones de ciudadanos con función renal reducida, aunque solo el 12,5% de los pacientes chinos son conscientes de su condición. Las agencias nacionales de salud incorporan ahora las pruebas de creatinina y TFGe en los protocolos de atención primaria, y las directrices de salud comunitaria de China de 2024 ordenan el cribado masivo con analizadores portátiles. El registro de diálisis de Japón reportó 349.700 pacientes en 2023, cada uno sometido a controles mensuales de creatinina para ajustar la adecuación del tratamiento[1]Sociedad Japonesa de Terapia de Diálisis, "Informe Anual de Datos de Diálisis 2023," jsdt.or.jp. En los Estados Unidos, el Sistema de Pago por Incentivos Basado en el Mérito de Medicare recompensa a los médicos que documentan los resultados de la relación albúmina-creatinina en orina, incrementando los volúmenes de pruebas ambulatorias. En conjunto, estos programas canalizan muestras de alta frecuencia tanto hacia laboratorios como hacia canales de punto de atención, sosteniendo el mercado de medición de creatinina.

Adopción de Pruebas de Creatinina/TFGe en Punto de Atención en Radiología y Cuidados Críticos

Los equipos de radiología y cuidados intensivos están trasladando las pruebas de creatinina desde los laboratorios centrales hacia dispositivos de cabecera de cama, reduciendo el tiempo de respuesta de horas a minutos. El cartucho i-STAT de Abbott entrega resultados en dos minutos a partir de 65 µL de sangre total y demostró una correlación R² = 0,99 con los ensayos del laboratorio central en un estudio de la UCI de Queensland de 2024. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido respalda los dispositivos de creatinina en punto de atención para los flujos de trabajo de tomografía computarizada precontraste, acelerando la adopción en diagnóstico por imagen de urgencias. El StatSensor de Nova Biomedical genera la TFGe en el dispositivo en 30 segundos a partir de una punción digital, ampliando su uso en farmacias comunitarias y clínicas de VIH con recursos limitados en Tanzania. Estas capacidades refuerzan la propuesta de valor del mercado de medición de creatinina, donde la toma de decisiones rápida previene la nefropatía inducida por contraste y acelera el flujo de pacientes.

Transición de los Ensayos Jaffe a los Ensayos Enzimáticos Trazables a IDMS

El avance hacia los ensayos enzimáticos aborda la variación interlaboratorial del 7–9% típica de los métodos Jaffe compensados. Los datos del Servicio Nacional de Evaluación Externa de Calidad del Reino Unido de 2024 muestran que las pruebas enzimáticas cumplen el objetivo de sesgo del 5,6% de KDIGO de manera más consistente. La guía de función renal de la FDA de 2024 promueve la TFGe derivada de valores de creatinina alineados con IDMS, impulsando a los laboratorios hacia los reactivos enzimáticos. Los proveedores apoyan ahora flujos de trabajo duales: el reactivo enzimático CREP2 de Roche coexiste con su formulación Jaffe CREJ2, facilitando las actualizaciones por fases. A medida que aumentan las presiones de estandarización, los ensayos enzimáticos capturan una participación creciente de reactivos dentro del mercado de medición de creatinina.

Expansión del Cribado de la Relación Albúmina-Creatinina en Programas de Diabetes e Hipertensión

La Asociación Americana de Diabetes, el Colegio Americano de Cardiología y KDIGO exigen pruebas anuales de la relación albúmina-creatinina en orina para adultos con diabetes e hipertensión de alto riesgo. Dado que la relación albúmina-creatinina requiere tanto lecturas de albúmina en orina como de creatinina en orina, cada muestra de orina adicional multiplica la demanda de reactivos de creatinina. La adopción de inhibidores del cotransportador sodio-glucosa tipo 2 —empagliflozina registró ventas de USD 7,3 mil millones en 2023 y dapagliflozina USD 5,8 mil millones— ha intensificado la necesidad de controles de creatinina basales y de seguimiento para monitorear la seguridad de la terapia. Los pagadores recompensan la documentación oportuna de la relación albúmina-creatinina, reforzando un viento de cola estructural para el mercado de medición de creatinina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interferencias del método Jaffe y variabilidad entre métodos | −0.5% | Global, especialmente en laboratorios con plataformas Jaffe heredadas | Mediano plazo (2–4 años) |

| Presión sobre el precio de los reactivos y mercantilización en química clínica | −0.6% | Global, aguda en América del Norte y Europa; intensificándose en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por biomarcadores renales como la cistatina C o NGAL | −0.3% | América del Norte, Europa, mercados prósperos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambios en las directrices que reducen las pruebas precontraste rutinarias en casos de bajo riesgo | −0.4% | Europa (ESUR), posible extensión a América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Interferencias del Método Jaffe y Variabilidad entre Métodos

La interferencia positiva de la bilirrubina y la hemoglobina puede inflar los resultados Jaffe hasta en un 20%, mientras que los antibióticos pueden suprimir las lecturas, con riesgo de errores de medicación[2]Servicio Nacional de Evaluación Externa de Calidad del Reino Unido, "Estudio de Rendimiento del Ensayo de Creatinina 2024," ukneqas.org.uk. Una revisión de 2025 en Annals of Laboratory Medicine mostró errores de mapeo LOINC del 4,6% al agregar resultados de múltiples sitios, subrayando cómo los métodos no armonizados pueden comprometer los datos longitudinales. El ensayo Atellica CH Creatinine 3 de Siemens introduce el blanqueo de tasa y una corrección de sesgo de 0,3 mg/dL, pero aún enfrenta inercia impulsada por costos en comparación con los reactivos enzimáticos. Estos problemas moderan las perspectivas, por lo demás sólidas, del mercado de medición de creatinina.

Riesgo de Sustitución por Biomarcadores Renales Alternativos

La cistatina C ofrece mayor precisión en pacientes con masa muscular atípica, y el NGAL aumenta en pocas horas tras una lesión renal; sin embargo, sus pruebas cuestan entre USD 20 y 40 frente al precio de USD 1–3 de la creatinina. La estandarización y el reembolso limitados frenan una adopción generalizada, pero las vías especializadas —como los paquetes de cirugía cardíaca y UCI— podrían desviar volúmenes de nicho. Los estudios que integran NGAL y cistatina C en modelos de predicción mejorados con inteligencia artificial apuntan a futuros paneles multianalito en lugar de una sustitución directa, lo que representa solo un viento en contra moderado para el mercado de medición de creatinina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Reactivos Anclan Flujos de Ingresos Recurrentes

Los reactivos y kits contribuyeron con el 42,55% de los ingresos de 2025, estableciendo la mayor porción del tamaño del mercado de medición de creatinina a medida que los laboratorios se vinculan a contratos de consumibles plurianuales. Se prevé que los medidores y dispositivos portátiles de punto de atención crezcan un 9,25% anual hasta 2031, impulsados por los protocolos de las salas de diagnóstico por imagen que exigen tiempos de respuesta inferiores a dos minutos. Los analizadores de química clínica, como el DxC 500i de Beckman Coulter, procesan 800 pruebas por hora, salvaguardando el dominio del laboratorio central, mientras que el cobas c 703 de Roche duplica el rendimiento a 2.000 pruebas por hora, sustentando la demanda de reactivos.

Los calibradores y controles, aunque de menor volumen de ventas, garantizan la trazabilidad de los ensayos al material de referencia estándar SRM 967b del Instituto Nacional de Estándares y Tecnología (NIST, por sus siglas en inglés) y satisfacen los mandatos de calidad de la Mejora de Laboratorios Clínicos (CLIA, por sus siglas en inglés). La instalación de Roche en Penzberg, en construcción por 600 millones de EUR, automatizará la producción de anticuerpos y enzimas, reforzando las cadenas de suministro para clientes globales. Siemens promete un tiempo de actividad del 98% en los sistemas Atellica conectados electrónicamente, agudizando la diferenciación del servicio. En las economías emergentes, los reactivos genéricos de Asia introducen presión sobre los precios, aunque los contratos de servicio integrados y las garantías de tiempo de actividad mantienen competitivos a los multinacionales dentro del mercado de medición de creatinina.

Por Método de Prueba: Los Ensayos Enzimáticos Ganan Participación a Pesar de la Base Instalada de Jaffe

La química Jaffe controló el 54,53% de la participación del mercado de medición de creatinina en 2025 gracias a las flotas de analizadores consolidadas y una ventaja de costo del 20–30%. Los ensayos enzimáticos avanzan a una CAGR del 9,05% hasta 2031 a medida que los laboratorios buscan una mayor alineación con los estándares IDMS y menor interferencia. La industria de medición de creatinina también se beneficia de los estímulos regulatorios; la guía de dosificación de la FDA favorece efectivamente los métodos enzimáticos para el cumplimiento de las etiquetas de medicamentos.

Los proveedores adoptan una estrategia de doble vía. Roche y Beckman Coulter ofrecen tanto reactivos Jaffe como enzimáticos, permitiendo a los laboratorios con restricciones presupuestarias realizar la transición de forma gradual. El ensayo Jaffe modificado de Siemens extiende la vida útil de los sistemas heredados al tiempo que ofrece blanqueo de tasa para reducir la interferencia de la bilirrubina. A medida que las redes de investigación multicéntrica exigen datos armonizados, la adopción enzimática continuará erosionando el dominio Jaffe, reforzando el impulso en el mercado de medición de creatinina.

Por Tipo de Muestra: La Sangre Total en Punto de Atención Gana Terreno a Medida que Declina la Venopunción

El suero y el plasma mantuvieron el 69,23% de los ingresos de 2025, reflejando los flujos de trabajo rutinarios de venopunción en analizadores de alto rendimiento. Los ensayos de sangre total en punto de atención, sin embargo, crecen a una CAGR del 9,33% impulsados por dispositivos como el i-STAT de Abbott y el StatSensor de Nova Biomedical, que eliminan la centrifugación y entregan la TFGe en tiempo real.

Las pruebas de orina respaldan los cálculos de la relación albúmina-creatinina que las directrices de atención primaria exigen ahora anualmente para millones de pacientes diabéticos e hipertensos. Los analizadores autorizados por la FDA, como el UC-1800 de URIT, integran la creatinina en orina semicuantitativa en paneles automatizados, ampliando el consumo de cartuchos. Los ensayos de punción digital habilitados para teléfonos inteligentes y los métodos de cromatografía líquida-espectrometría de masas en tándem (LC–MS/MS, por sus siglas en inglés) en manchas de sangre seca, validados en 2024, apuntan hacia modelos descentralizados que podrían redistribuir los volúmenes de muestras sin reducir el tamaño global del mercado de medición de creatinina.

Por Entorno de Prueba: Los Laboratorios Centrales Retienen el Volumen, el Punto de Atención Captura la Prima de Urgencia

Los laboratorios centrales representaron el 64,25% de los ingresos de 2025, aprovechando la escala de automatización y los amplios menús de pruebas que impulsan el rendimiento de reactivos a bajo costo unitario. Los entornos de punto de atención se expanden a una CAGR del 9,22%, capitalizando los precios premium justificados por el soporte inmediato a la toma de decisiones en diagnóstico por imagen de urgencias, diálisis y atención primaria.

La familia de plataformas VITROS de QuidelOrtho puede atender el 90% de las necesidades rutinarias de laboratorio, subrayando la eficiencia centralizada. Sin embargo, cada tomografía computarizada precontraste o ajuste urgente de hemodiálisis domiciliaria que evita el laboratorio central envía cartuchos de alto margen a través de medidores de cabecera de cama. Las estructuras de reembolso generalmente reconocen la prima de conveniencia, aunque las normas de los pagadores varían según el estado y la indicación. Este equilibrio de doble canal sostiene la creación de valor en el mercado de medición de creatinina.

Por Usuario Final: Los Centros de Diálisis Lideran el Crecimiento a Medida que se Expande la Hemodiálisis Domiciliaria

Los hospitales y clínicas generaron el 45,15% de los ingresos de 2025, pero los centros de diálisis están preparados para un crecimiento de CAGR del 9,82% hasta 2031 a medida que el monitoreo mensual de creatinina para 571.000 pacientes de diálisis en los Estados Unidos converge con la creciente adopción de la hemodiálisis domiciliaria. DaVita opera 2.713 centros en los Estados Unidos y Fresenius 2.236, cada uno incorporando medidores de punción digital en la atención rutinaria para ajustar los objetivos de Kt/V.

Los laboratorios de diagnóstico siguen siendo proveedores fundamentales para los volúmenes ambulatorios, pero los programas de ERC en farmacias y las clínicas de VIH en Tanzania ilustran cómo los canales no tradicionales están diversificando la demanda de los usuarios finales. En este contexto, la industria de medición de creatinina debe equilibrar las cuentas de laboratorio de alto volumen con nichos fragmentados de más rápido crecimiento que valoran la portabilidad y la integración con los registros electrónicos de salud.

Análisis Geográfico

América del Norte mantuvo el 41,15% de los ingresos de 2025, impulsada por 571.000 pacientes de diálisis, los incentivos de Medicare para las pruebas de la relación albúmina-creatinina y la guía de la FDA que prioriza la notificación de la TFGe[3]Sistema de Datos Renales de los Estados Unidos, "Informe Anual de Datos 2024," usrds.org. Canadá invierte en dispositivos de punto de atención para reducir los tiempos de espera en urgencias, mientras que el sector de diagnóstico privado en expansión de México recurre a analizadores de gama media.

Los sistemas de salud universales de Europa y las regulaciones del Reglamento sobre Diagnóstico In Vitro (IVDR, por sus siglas en inglés) orientan la estandarización de métodos. Los datos del Servicio Nacional de Evaluación Externa de Calidad del Reino Unido confirman que los ensayos enzimáticos cumplen mejor los objetivos de sesgo de KDIGO que los métodos Jaffe, lo que orienta la contratación del Servicio Nacional de Salud. La instalación de Roche en Penzberg reforzará las cadenas de suministro de reactivos continentales para 2028. Sin embargo, los protocolos de estratificación de riesgo de la Sociedad Europea de Radiología Urogenital (ESUR, por sus siglas en inglés) podrían moderar los volúmenes de punto de atención en radiología.

Se prevé que Asia-Pacífico registre una CAGR del 9,51%, la más rápida entre las regiones. La carga de ERC de 132 millones de pacientes en China, la expansión de las cadenas de laboratorios en India y la prevalencia de diálisis líder mundial en Japón impulsan la demanda. Las directrices de cribado en salud comunitaria y los modelos de atención escalonada favorecen los analizadores portátiles. Corea del Sur y Australia, aunque más pequeños, presentan una rápida adopción de inteligencia artificial y claridad regulatoria, fomentando la adopción temprana de ensayos alineados con IDMS. Oriente Medio, África y América del Sur contribuyen con volúmenes modestos pero adoptan analizadores reacondicionados y reactivos de menor precio, mientras que los países del Consejo de Cooperación del Golfo invierten en infraestructura hospitalaria premium.

Panorama Competitivo

Cinco empresas multinacionales —Roche, Siemens Healthineers, Beckman Coulter, Abbott y Thermo Fisher Scientific— anclan la base de analizadores, aprovechando modelos de maquinilla y cuchillas que vinculan los ingresos por consumibles a los contratos de servicio. Siemens garantiza un tiempo de actividad del 98% para sus sistemas Atellica conectados electrónicamente, subrayando la diferenciación del servicio. El proyecto de integración vertical de Roche por 600 millones de EUR señala el compromiso de salvaguardar el suministro de materias primas. El DxC 500i de Beckman Coulter, autorizado por la FDA, y el Atellica CH Creatinine_3 de Siemens renuevan las flotas heredadas sin forzar una migración inmediata de métodos.

Los actores de nicho —Nova Biomedical, Randox, DiaSys— se centran en medidores portátiles, reactivos rentables o ensayos especializados. El middleware impulsado por inteligencia artificial que detecta la deriva de los ensayos o resultados anómalos proporciona una nueva frontera de diferenciación, especialmente a medida que la Ley de Inteligencia Artificial de la Unión Europea impone estrictos requisitos de monitoreo poscomercialización. La plataforma de Gestión de Resultados VITROS de QuidelOrtho y el monitoreo remoto de analizadores encarnan las tendencias de servicios de valor añadido.

Las innovaciones emergentes incluyen ensayos de punción digital habilitados para teléfonos inteligentes y flujos de trabajo de LC–MS/MS en manchas de sangre seca presentados en Kidney Week 2024, apuntando hacia modelos de pruebas iniciadas por el paciente. A medida que se acelera la descentralización, los proveedores capaces de abarcar contratos de laboratorio de alto volumen y canales de punto de atención fragmentados darán forma a la trayectoria futura del mercado de medición de creatinina.

Líderes de la Industria de Medición de Creatinina

Roche Diagnostics

Siemens Healthineers

Beckman Coulter (Danaher)

Abbott

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boehringer Ingelheim y el Colectivo Detect The SOS lanzaron una campaña para elevar la conciencia sobre el cribado de la relación albúmina-creatinina para la ERC y el riesgo cardiovascular.

- Enero de 2026: Truvian Health obtuvo autorizaciones 510(k) de la FDA para nueve analitos en TruVerus, incluidos creatinina y TFGe, marcando el primer analizador de sobremesa multimodal con cobertura integral de la salud renal.

Alcance del Informe Global del Mercado de Medición de Creatinina

Según el alcance del informe, la medición de creatinina es una prueba de laboratorio que cuantifica el nivel de creatinina en la sangre o la orina. La creatinina es un producto de desecho producido por el metabolismo muscular y es excretada por los riñones. La prueba se utiliza comúnmente para evaluar la función renal y para diagnosticar y monitorear la enfermedad renal.

La segmentación del mercado de medición de creatinina se categoriza por tipo de producto, método de prueba, tipo de muestra, entorno de prueba, usuario final y geografía. Por tipo de producto, el mercado incluye reactivos y kits, analizadores de química clínica, dispositivos de punto de atención – medidores/portátiles, cartuchos/tiras de punto de atención y calibradores y controles. Por método de prueba, se segmenta en Jaffe (cinético/compensado) y enzimático (trazable a IDMS). Por tipo de muestra, el mercado se divide en sangre (suero/plasma), sangre total (punto de atención) y orina. Por entorno de prueba, se clasifica en laboratorio central y punto de atención. Por usuario final, el mercado comprende hospitales y clínicas, laboratorios de diagnóstico, atención primaria/ambulatoria y centros de diálisis. Por geografía, la segmentación incluye América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Reactivos y Kits |

| Analizadores de Química Clínica |

| Dispositivos de Punto de Atención – Medidores/Portátiles |

| Cartuchos/Tiras de Punto de Atención |

| Calibradores y Controles |

| Jaffe (cinético/compensado) |

| Enzimático (trazable a IDMS) |

| Sangre (Suero/Plasma) |

| Sangre Total (Punto de Atención) |

| Orina |

| Laboratorio Central |

| Punto de Atención |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Atención Primaria/Ambulatoria |

| Centros de Diálisis |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Reactivos y Kits | |

| Analizadores de Química Clínica | ||

| Dispositivos de Punto de Atención – Medidores/Portátiles | ||

| Cartuchos/Tiras de Punto de Atención | ||

| Calibradores y Controles | ||

| Por Método de Prueba | Jaffe (cinético/compensado) | |

| Enzimático (trazable a IDMS) | ||

| Por Tipo de Muestra | Sangre (Suero/Plasma) | |

| Sangre Total (Punto de Atención) | ||

| Orina | ||

| Por Entorno de Prueba | Laboratorio Central | |

| Punto de Atención | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Atención Primaria/Ambulatoria | ||

| Centros de Diálisis | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda global de pruebas de creatinina?

El aumento de la prevalencia de ERC, los mandatos regulatorios para la TFGe sin distinción racial y la mayor adopción del punto de atención están impulsando el mercado de medición de creatinina.

¿Qué tamaño tendrá el mercado de medición de creatinina en 2031?

Se prevé que el tamaño del mercado de medición de creatinina alcance USD 1,29 mil millones en 2031 a una CAGR del 8,5%.

¿Por qué los ensayos enzimáticos ganan participación frente a los métodos Jaffe?

Los laboratorios buscan menor interferencia y mayor trazabilidad a IDMS, y la guía de dosificación de TFGe de la FDA favorece indirectamente los ensayos enzimáticos.

¿Qué segmento de usuario final se expande más rápidamente?

Los centros de diálisis lideran el crecimiento con una CAGR del 9,82% hasta 2031 debido a las necesidades de monitoreo mensual y la expansión de la hemodiálisis domiciliaria.

¿Qué región se espera que crezca más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 9,51% hasta 2031, impulsada por la carga no satisfecha de ERC en China y la expansión de laboratorios en India.

¿Cómo impacta las pruebas en punto de atención en los tiempos de respuesta?

Los dispositivos de cabecera de cama entregan resultados de creatinina y TFGe en 30 segundos a dos minutos, reduciendo horas en los flujos de trabajo tradicionales de laboratorio y mejorando las decisiones clínicas.

Última actualización de la página el: