Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

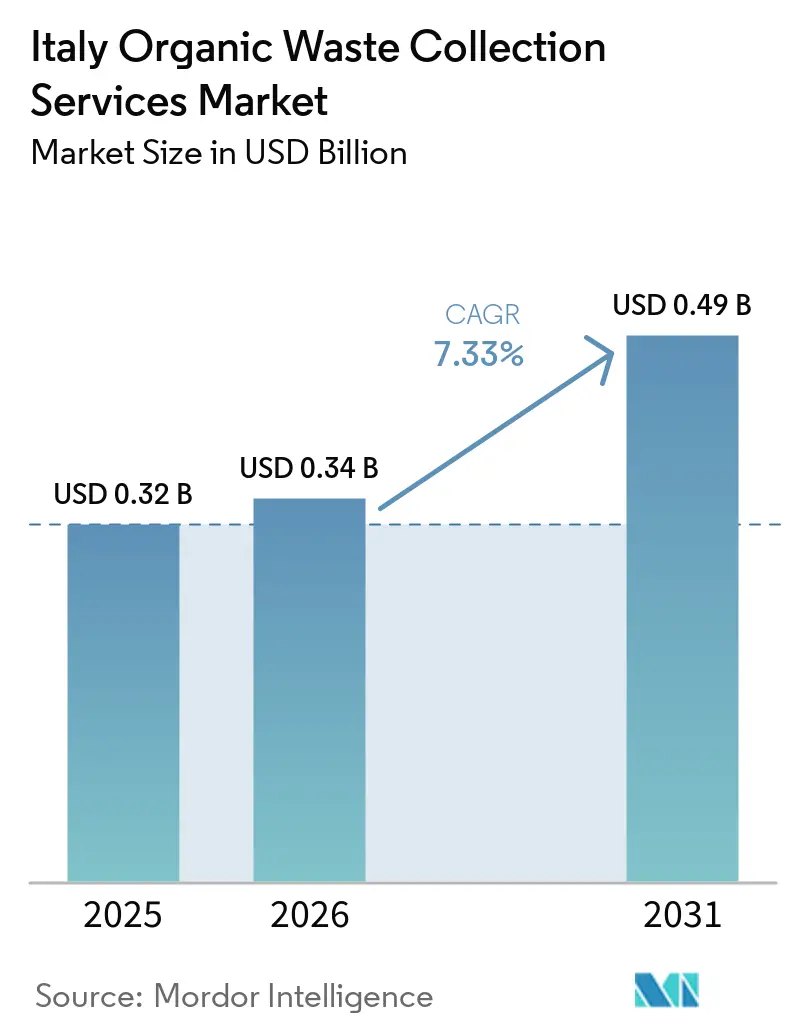

| Tamaño del mercado en el año base (2025) | 0.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos en Italia por Mordor Intelligence

El tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos en Italia fue valorado en USD 0,32 mil millones en 2025 y se estima que crecerá desde USD 0,34 mil millones en 2026 hasta alcanzar USD 0,49 mil millones en 2031, a una CAGR del 7,33% durante el período de pronóstico (2026-2031).

El crecimiento refleja cambios impulsados por políticas en el diseño de los servicios municipales, con normativas nacionales que priorizan la recogida selectiva, la desviación de vertederos y la valorización de materias primas a través de la digestión anaerobia y el compostaje. La modernización tarifaria en el marco regulatorio de Italia está fomentando la adopción de tecnologías de trazabilidad que respaldan los programas de pago por generación y métricas transparentes de calidad del servicio. La cartera de inversiones en biometano y capacidad de compostaje colocalizada se está acelerando, impulsada por los fondos nacionales de recuperación para proyectos de economía circular y por las multiutilidades que integran la recolección con el tratamiento y la recuperación energética. La economía de la recolección continúa divergiendo entre regiones, ya que los territorios del norte operan redes de tratamiento biológico más densas que el sur, lo que eleva la intensidad del transporte y los costos unitarios para los municipios con déficits de infraestructura. Los operadores están respondiendo con modelos puerta a puerta respaldados por RFID, optimización de rutas y monitoreo de pureza habilitado por inteligencia artificial para proteger los márgenes mientras cumplen con los estándares de calidad para el compost y la materia prima de biometano.

Conclusiones Clave del Informe

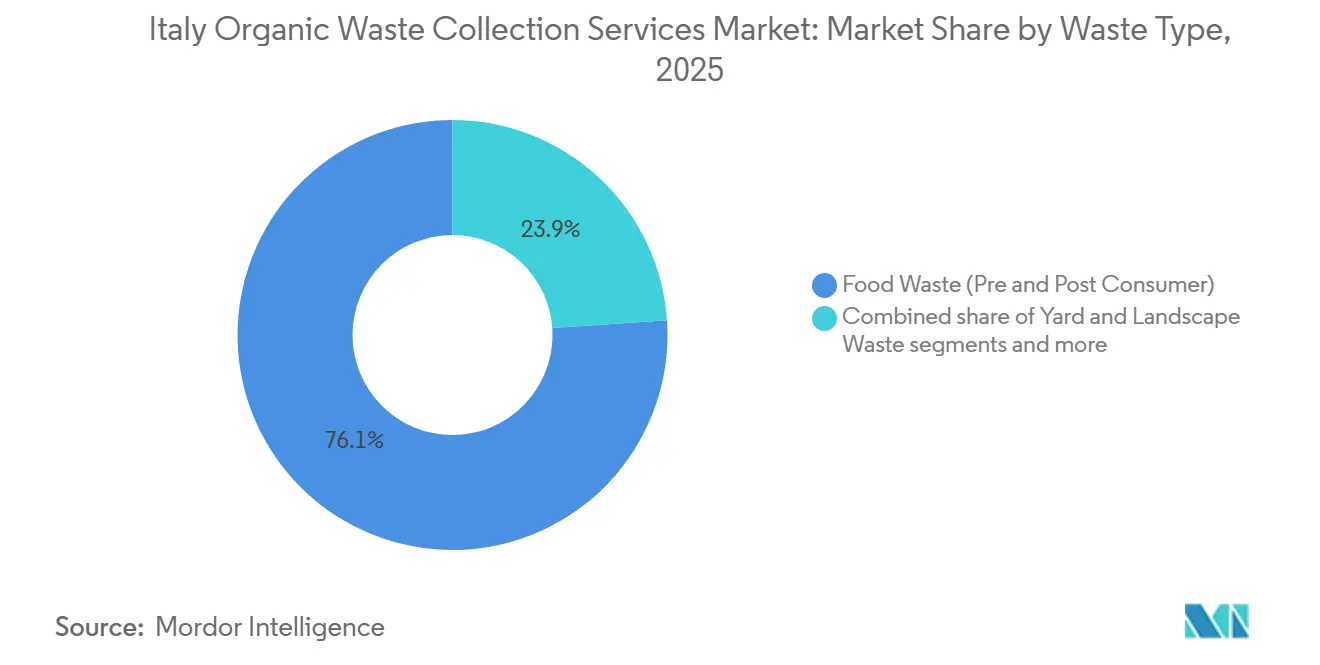

- Por tipo de residuo, los residuos alimentarios (pre y posconsumo) dominaron la participación del mercado de servicios de recolección de residuos orgánicos en Italia con un 76,1% en 2025 y se proyecta que sigan siendo el segmento de mayor crecimiento con una CAGR del 8,21% hasta 2031, impulsados por los mandatos de recogida selectiva y los incentivos al biometano.

- Por usuario final, los usuarios residenciales mantuvieron la mayor participación con un 68,9% en 2025 en el tamaño del mercado de servicios de recolección de residuos orgánicos en Italia, mientras que se espera que el sector de servicios de alimentación comercial crezca más rápido con una CAGR del 7,86% hasta 2031 debido a las iniciativas de desviación del sector HoReCa.

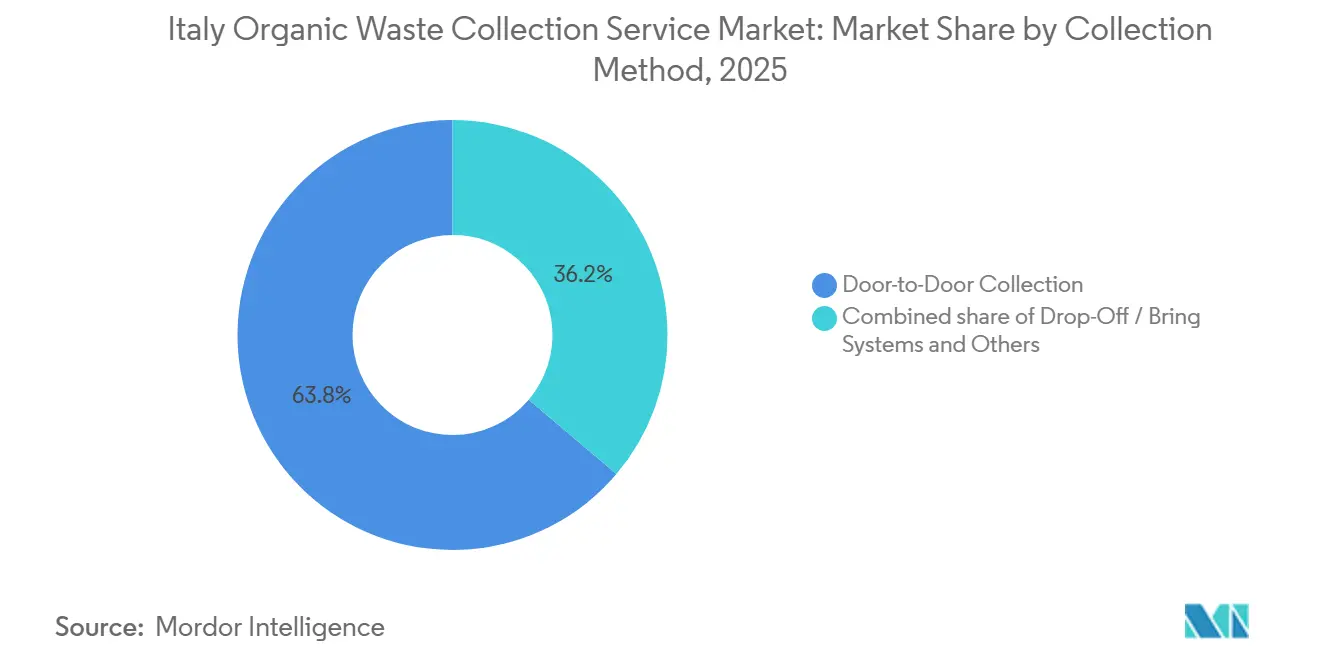

- Por método de recolección, la recolección puerta a puerta lideró con una participación del 63,8% en 2025 y se proyecta que mantenga la CAGR más alta del 8,48% hasta 2031, respaldada por la trazabilidad habilitada por tecnología y los estándares regulatorios.

- Por tecnología y equipamiento, los sistemas semiautomatizados capturaron una participación del 54,2% en 2025, mientras que los sistemas totalmente automatizados están preparados para el crecimiento más rápido con una CAGR del 8,78% hasta 2031, impulsados por la clasificación mediante inteligencia artificial y la integración de IoT.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Cumplimiento Municipal con los Objetivos de "Raccolta Differenziata" de Italia | +1.8% | Nacional, con rendimiento superior en Emilia-Romaña y Véneto | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de Compostaje en el Norte de Italia | +1.5% | Norte, con efecto de desbordamiento hacia las construcciones del Sur | Mediano plazo (2-4 años) |

| Objetivos de Desviación de Vertederos que Impulsan la Segregación de Residuos Orgánicos | +1.3% | Nacional, con aceleración en las regiones del Centro y Sur | Largo plazo (≥ 4 años) |

| Adopción del Pago por Generación por parte de los Municipios Italianos | +1.2% | Mayor penetración en el Noreste, con expansión nacional | Mediano plazo (2-4 años) |

| Objetivos de Economía Circular de la UE que Aceleran la Valorización de Residuos Orgánicos | +1.0% | A nivel de la UE, con implementación nacional | Largo plazo (≥ 4 años) |

| Incentivos al Biometano que Impulsan la Recolección de Residuos Orgánicos | +0.9% | Nacional, con impulso en Lombardía, Emilia-Romaña y Piamonte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Cumplimiento Municipal con los Objetivos de "Raccolta Differenziata" de Italia

Italia alcanzó una tasa nacional de recogida selectiva del 67,7% en 2024, consolidando el progreso hacia una mayor desviación de las fracciones orgánicas dentro de los sistemas de recogida diferenciada. Líderes regionales como Emilia-Romaña y Véneto mantuvieron niveles de rendimiento por encima de la media nacional, lo que mejora la calidad y cantidad de materia prima orgánica disponible para el compostaje y la digestión anaerobia. Estos resultados se refuerzan mediante contratos de servicio integrado a largo plazo que estandarizan los protocolos puerta a puerta e incorporan controles de calidad de la materia prima, lo que mejora el entorno operativo para las empresas de recolección en zonas de alto cumplimiento. En las grandes ciudades donde la densidad y la complejidad de la recolección son elevadas, combinar la infraestructura con herramientas orientadas al usuario y RFID ayuda a reducir las fracciones residuales y a mejorar la trazabilidad de los contenedores orgánicos. Las regiones que combinan una recogida selectiva superior a la media con inversiones en activos de digestión tienden a albergar más plantas de biometano, lo que estrecha el vínculo entre el diseño del servicio aguas arriba y la valorización energética aguas abajo. El efecto acumulado es una base más resiliente de material orgánico capturado para los operadores en el mercado de servicios de recolección de residuos orgánicos en Italia, lo que respalda las economías de escala y la diversidad de ingresos en la recolección y el tratamiento.[1]Equipo Editorial de ISPRA, "Rifiuti Urbani 2024: Produzione e Raccolta Differenziata in Crescita," ISPRA, isprambiente.gov.it

Expansión de la Infraestructura de Compostaje en el Norte de Italia

Las regiones del norte operan más instalaciones de tratamiento biológico que los territorios del sur, lo que resulta en menores costos de recolección y transferencia per cápita. En contraste, el centro de Italia registra los costos de gestión per cápita más altos del país debido a las brechas de infraestructura y las mayores distancias de transporte, mientras que las regiones del sur enfrentan presiones de costos similares junto con una menor capacidad de tratamiento. La trayectoria actual de construcción refleja un cambio continuo desde el compostaje independiente hacia la digestión anaerobia integrada con estabilización aerobia, lo que aumenta los ingresos energéticos mientras se preservan los productos de compost de la misma materia prima. Una reciente expansión de capacidad en Liguria ilustra la dirección del cambio, con un biodigestor que duplica su rendimiento, inyecta biometano en la red nacional y produce compost certificado para la agricultura. La ubicación estratégica cerca de clústeres agroindustriales favorece la codigestión de residuos, aumentando los rendimientos de biogás y estabilizando la economía de las plantas durante todo el año. A medida que el norte continúa liderando en densidad de infraestructura, los operadores de servicios pueden planificar rutas de recolección en torno a instalaciones más cercanas, lo que reduce los costos unitarios y mitiga los riesgos de transporte, una dinámica que sigue siendo prioritaria para los municipios en el mercado de servicios de recolección de residuos orgánicos en Italia. A mediano plazo, los nuevos proyectos de digestión y compostaje en provincias desatendidas están posicionados para reequilibrar los flujos regionales de orgánicos y reducir los traslados de larga distancia.

Objetivos de Desviación de Vertederos que Impulsan la Segregación de Residuos Orgánicos

La eliminación en vertederos disminuyó al 14,8% del total de residuos municipales en 2024, aunque se requieren avances adicionales para cumplir con los límites de la UE para 2035, reconociéndose los orgánicos como una prioridad debido a su biodegradabilidad y la disponibilidad de tecnologías de valorización. El Decreto Legislativo 116/2020 continúa anclando los requisitos de recogida selectiva que orientan el material orgánico lejos de la eliminación y hacia el compostaje y la digestión anaerobia. Las regiones que despliegan tratamiento mecánico-biológico mejorado y redes modernas de compostaje están demostrando avances tangibles en el cierre de ciclos a nivel local y en la evitación de penalizaciones heredadas vinculadas a la dependencia excesiva de la eliminación. Los operadores de recolección se benefician de este entorno político porque los objetivos constantes de desviación se traducen en volúmenes predecibles de materia prima y programas de calidad que reducen la contaminación en origen. A medida que la desviación de vertederos avanza en los territorios del centro y sur, las estructuras contractuales incorporan cada vez más términos de rendimiento que vinculan los resultados de la recolección con la reserva de tratamiento y los rendimientos energéticos, lo que está configurando el comportamiento competitivo en el mercado de servicios de recolección de residuos orgánicos en Italia. A largo plazo, la nueva capacidad de energía a partir de residuos en provincias clave estabilizará aún más los flujos del sistema procesando material no apto para el compostaje.

Adopción del Pago por Generación por parte de los Municipios Italianos

Los municipios están escalando el pago por generación para alinear las tarifas con los volúmenes residuales reales, un cambio que requiere una trazabilidad fiable de las presentaciones de contenedores y datos de rendimiento a nivel de ruta. A modo de ejemplo, Teramo documentó rápidas mejoras en la recogida selectiva y reducciones en los residuos residuales en pocas semanas tras el lanzamiento de contenedores con etiquetas RFID para los hogares, con facturación transparente vinculada a las eliminaciones medidas. Se han obtenido resultados similares en contextos urbanos densos, donde el pago por generación puerta a puerta, combinado con aplicaciones para residentes, mejoró el rendimiento de captura y la responsabilidad de las fracciones orgánicas. Los proveedores de tecnología en la cadena de valor están permitiendo a los municipios escalar mediante lectores de vehículos manos libres, escáneres móviles para zonas peatonales y plataformas en la nube que compilan eventos de eliminación para el cálculo de tarifas y alertas de contaminación. A medida que las normas de calidad regulatoria y los métodos tarifarios promueven la medición puntual en las nuevas licitaciones, una mayor proporción de contratos de recolección está incorporando requisitos previos de RFID e IoT en las especificaciones técnicas. Estos requisitos están creando ventajas competitivas para los operadores con sistemas de datos maduros, que retroalimentan la optimización de rutas y el monitoreo de pureza en todo el mercado de servicios de recolección de residuos orgánicos en Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Niveles de Contaminación en las Corrientes de Residuos Orgánicos Recolectados | -1.1% | Nacional, con mayores riesgos en las grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Aumento de los Costos Operativos | -0.9% | Más elevados en las regiones del Centro y Sur que en el Norte | Mediano plazo (2-4 años) |

| Capacidad de Procesamiento Limitada en las Regiones del Sur | -0.8% | Sur e Islas, incluidas Sicilia y partes de Campania | Largo plazo (≥ 4 años) |

| Estandarización Limitada de las Prácticas de Recolección entre Municipios | -0.6% | Nacional, con modelos de servicio fragmentados en miles de municipios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Niveles de Contaminación en las Corrientes de Residuos Orgánicos Recolectados

A pesar de la tasa de recogida selectiva del 67,7% de Italia, las variaciones en la pureza siguen siendo un desafío. El monitoreo de la industria indica una contaminación persistente de la fracción orgánica con películas plásticas, fragmentos de vidrio y metales, particularmente en las grandes áreas metropolitanas donde el cumplimiento de los residentes varía. Estas impurezas añaden etapas de pretratamiento como el cribado, la separación magnética y la clasificación óptica, lo que aumenta los insumos energéticos por tonelada y reduce los rendimientos netos de compost para los operadores. El monitoreo habilitado por inteligencia artificial está emergiendo como una respuesta práctica en las plantas de clasificación y a lo largo de las rutas de recolección, donde la visión artificial señala los tipos y patrones de contaminación sobre los que se puede actuar operativamente y mediante comunicaciones dirigidas a los residentes. Los despliegues en grandes instalaciones demuestran cómo el análisis composicional en tiempo real mejora la calidad de la fibra para las categorías de papel, ilustrando el cambio radical que la inteligencia artificial y los sensores pueden aportar en múltiples flujos de materiales, incluidos los orgánicos. Las cámaras en el punto de eliminación y los análisis a nivel de ruta de los proveedores del sector también están demostrando mayor pureza en entornos corporativos, lo que señala una aplicabilidad más amplia a medida que los municipios buscan escalar las tarifas variables y los ajustes por tasas de contaminación. Con el tiempo, la disponibilidad de capital determinará el ritmo de adopción de tecnologías de control de contaminación en los municipios más pequeños, influyendo así en la recuperación de costos y los precios en el mercado de servicios de recolección de residuos orgánicos en Italia.

Aumento de los Costos Operativos

Los costos promedio per cápita para la gestión de residuos urbanos aumentaron en 2024, con las regiones del centro y sur registrando niveles más altos que el norte debido a las brechas de infraestructura, los traslados de larga distancia y las diferencias en los modelos de servicio. La recolección puerta a puerta de orgánicos requiere más mano de obra y rotaciones más frecuentes durante los meses cálidos, lo que presiona los costos unitarios incluso cuando mejoran los resultados de calidad. La descarbonización de la logística mediante biocombustibles y electrificación reduce las emisiones del ciclo de vida, pero conlleva desembolsos de capital a corto plazo que deben amortizarse en contratos plurianuales, una compensación que las grandes multiutilidades están gestionando activamente. La optimización digital de rutas y las plataformas de facturación habilitadas por IoT están ayudando a reducir el kilometraje y mejorar la trazabilidad, permitiendo a los operadores recortar los gastos generales de logística en los municipios que adoptan la programación basada en datos y la participación del cliente. A mediano plazo, las regiones del sur que completen las plantas de compostaje y digestión planificadas deberían ver una menor dependencia del envío interregional de orgánicos, lo que puede aliviar la presión sobre los costos per cápita en el mercado de servicios de recolección de residuos orgánicos en Italia. La inflación persistente en salarios, consumibles y energía subraya la importancia de las estructuras contractuales que reconozcan los incentivos de calidad y las inversiones tecnológicas al fijar el precio de los servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Orgánicos Municipales Lideran el Mercado Mientras los Residuos Alimentarios Registran el Crecimiento Más Rápido

Los residuos alimentarios representaron el 76,1% de los ingresos por servicios de recolección en 2025, impulsados por la separación obligatoria de orgánicos domésticos y comerciales y las altas tasas de captura en municipios con programas puerta a puerta. Las obligaciones regulatorias bajo el D.Lgs. 116/2020 continúan anclando la primacía de la fracción orgánica de los residuos sólidos municipales, con bolsas compostables certificadas y educación de los residentes que sostienen la participación en los programas de recogida en acera. Como el segmento más grande, se proyecta también que los residuos alimentarios crezcan más rápido entre los principales tipos de residuos, con una CAGR del 8,21% hasta 2031, reflejando la continua expansión de los mandatos de recogida selectiva y los incentivos al biometano que aumentan los volúmenes capturados. Las vías de tratamiento favorecen cada vez más la digestión anaerobia integrada seguida de compostaje aguas abajo para maximizar la producción energética mientras se cumplen los criterios agronómicos para los productos del suelo, un enfoque ahora generalizado en las regiones líderes. Plantas como el biodigestor ampliado en Cairo Montenotte demuestran cómo la fracción orgánica municipal de los residuos sólidos municipales y los residuos verdes se convierten en biometano y compost, creando flujos de ingresos duales y una economía de procesamiento más resiliente que respalda la estabilidad de los contratos de recolección. Los establecimientos de servicios de alimentación generan cargas orgánicas densas que se benefician de la recolección diaria durante las temporadas pico, y las estructuras tarifarias reconocen su mayor intensidad de residuos alineando los costos con los perfiles de generación de residuos. El mercado de servicios de recolección de residuos orgánicos en Italia está, por tanto, anclado en la fracción orgánica de los residuos sólidos municipales, donde el enrutamiento, el diseño de contenedores y el control de contaminación tienen el mayor impacto en la calidad de la materia prima y el rendimiento del contrato.

Los residuos de poda verde y paisajismo representan el segundo flujo más grande, caracterizado por fluctuaciones estacionales que desafían la logística y los niveles de servicio en parques y barrios residenciales. Las instalaciones exclusivas de compostaje siguen siendo importantes para las fracciones de alto contenido en lignina, con la codigestión reservada para mezclas que logran balances carbono-nitrógeno más favorables en los tanques de digestión anaerobia. Las políticas fomentan la codigestión de subproductos agroindustriales para diversificar las fuentes de materia prima y estabilizar los perfiles de producción energética a lo largo del año. La planificación nacional de bioeconomía designa apoyo para la digestión anaerobia en las regiones del sur, lo que puede acelerar la integración de residuos a nivel agrícola en los marcos de recolección municipal donde los contratos y la logística lo permitan. Se proyecta que los ingresos por servicios de recolección de residuos agrícolas se expandan a medida que los nuevos sitios de digestión aseguren canales de alimentación garantizados y fortalezcan la participación de las cooperativas locales en la gestión de orgánicos. Los flujos de nicho, como los residuos de mercados, pueden generar tarifas de entrada premium cuando se clasifican con alta pureza, creando oportunidades selectivas para los municipios que aplican estándares robustos de contaminación y presentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Residencial Domina, el Sector Comercial Gana Impulso

Los usuarios residenciales representaron la mayor participación del 68,9% en 2025, reflejando el amplio alcance de los programas de recogida selectiva y el servicio puerta a puerta en muchos municipios dentro del mercado de servicios de recolección de residuos orgánicos en Italia. Los proyectos piloto de pago por generación confirman que los hogares responden a cargos variables claros desplazando las fracciones residuales hacia orgánicos y reciclables, mejorando las tasas de captura en cuestión de semanas cuando el programa se combina con contenedores con etiquetas RFID y comunicaciones. Los edificios multifamiliares a menudo requieren soluciones personalizadas, incluidos contenedores comunales de acceso controlado con autenticación de usuario que gestionan el rendimiento y reducen los riesgos de contaminación. El compostaje doméstico añade un canal complementario que desvía una parte de los orgánicos domésticos de los programas de recolección hacia el beneficio del suelo local, con el monitoreo de la industria estimando ahorros significativos de tonelaje a nivel municipal. En las provincias de alto rendimiento, el ritmo de crecimiento se modera a medida que los programas se acercan a la saturación, lo que desplaza el foco hacia el control de la contaminación y la eficiencia de las rutas. En general, los orgánicos residenciales siguen siendo la base de los volúmenes capturados que sustentan las reservas de tratamiento y los planes de producción de biometano en todo el mercado de servicios de recolección de residuos orgánicos en Italia.

Se prevé que los servicios de alimentación comercial crezcan más rápido que la base residencial, registrando una CAGR del 7,86% durante el período de pronóstico, a medida que los coeficientes tarifarios alinean los costos con la intensidad de residuos y los municipios amplían los circuitos dedicados para restaurantes y catering. Los programas que miden las presentaciones de los clientes con RFID e IoT logran una mayor responsabilidad, permitiendo que las tarifas variables se traduzcan directamente en ajustes operativos a nivel de sitio. Las demostraciones financiadas por la UE muestran que la introducción del pago por generación para usuarios comerciales puede aumentar las tasas de recogida selectiva y reducir los residuos residuales, validando el caso de negocio para contratos específicos por segmento. Los generadores industriales en el procesamiento de alimentos y la manufactura están siendo integrados cada vez más en marcos de codigestión, donde las plantas se asocian con los productores para asegurar flujos constantes de residuos orgánicos. Para los operadores, estos nichos de usuarios finales amplían la huella de la industria de servicios de recolección de residuos orgánicos en Italia hacia cuentas más complejas que requieren una programación más estricta y control de calidad frente a la contaminación. Sistemas de datos más sólidos y mayor claridad contractual sobre las tasas de contaminación son clave para proteger los márgenes a medida que los programas escalan.

Por Método de Recolección: La Recolección Puerta a Puerta Lidera, los Puntos de Entrega Enfrentan Declive

La recolección puerta a puerta mantuvo la mayor participación en 2025, representando el 63,8% del mercado de servicios de recolección de residuos orgánicos en Italia, respaldada por un mayor rendimiento de captura, mayor responsabilidad y rápida expansión de la trazabilidad habilitada por RFID. Los estudios de caso municipales muestran mejoras consistentes cuando se despliegan el pago por generación y los contenedores individualizados, con reducciones medibles en los residuos residuales y mayor participación en los programas de orgánicos. Los proveedores del sector han estandarizado los lectores UHF para vehículos y los escáneres manos libres para zonas exclusivamente peatonales, reduciendo la entrada manual por recolección y mejorando la calidad de los datos para la facturación. La descarbonización de la flota mediante biocombustibles avanzados y electrificación está ganando terreno, con grandes operadores reportando reducciones materiales en la intensidad de emisiones que se alinean con compromisos climáticos más amplios. Aunque la intensidad de mano de obra por ruta es mayor que en los sistemas de contenedores comunales, los algoritmos de optimización de rutas y el servicio predictivo mediante visión a bordo están mitigando el kilometraje y la frecuencia de recogida. Estos elementos refuerzan la recolección puerta a puerta como el principal motor de crecimiento del mercado de servicios de recolección de residuos orgánicos en Italia hasta 2031, con el segmento registrando también el crecimiento más rápido con una CAGR del 8,48% durante el período de pronóstico.

Los sistemas de puntos de entrega / aportación siguen siendo importantes en los territorios rurales y alpinos donde los patrones de asentamiento disperso elevan el costo del servicio individualizado. Sin embargo, enfrentan vientos en contra estructurales derivados de mayores tasas de contaminación y menor responsabilidad. Los puntos de aportación inteligentes con acceso controlado, autenticación y cámaras a bordo están mejorando la higiene y la responsabilidad del usuario, mientras que los sensores de nivel de llenado permiten la recogida basada en la demanda, reduciendo los riesgos de desbordamiento. Los ensayos con cerraduras inteligentes y monitoreo volumétrico demuestran que la tecnología puede cerrar la brecha con la recolección puerta a puerta en un subconjunto de métricas, aunque el rendimiento promedio de captura pura sigue siendo menor. Las recolecciones móviles episódicas para los picos estacionales de residuos verdes complementan el servicio rutinario, con contenedores de volteo rastreados por GPS que mejoran la eficiencia de rotación. Durante el período de pronóstico, la modernización de los sistemas de aportación probablemente se centrará en la prevención de la contaminación y la autenticación de usuarios, mientras que la recolección puerta a puerta continuará capturando una mayor participación del mercado de recolección de residuos orgánicos en Italia debido a incentivos de rendimiento más sólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología y Equipamiento: Los Sistemas Semiautomatizados Dominan, la Automatización Total Asciende

Los sistemas semiautomatizados mantuvieron la mayor participación en 2025, representando el 54,2% del mercado de servicios de recolección de residuos orgánicos en Italia, a medida que los municipios y operadores escalaron los contenedores con etiquetas RFID, los lectores montados en vehículos y los controles de calidad dirigidos por el personal que equilibran la automatización con las flotas heredadas. La economía de la modernización favorece esta vía porque actualizar los camiones con lectores cuesta mucho menos que adquirir nuevos equipos totalmente automatizados, lo que permite a las comunidades más pequeñas introducir la trazabilidad sin grandes programas de capital. Estos sistemas se adaptan a las formas urbanas heterogéneas de Italia, donde las calles estrechas y los centros históricos limitan la maniobrabilidad de los brazos robóticos, al tiempo que proporcionan datos fiables para la facturación del pago por generación y el monitoreo de la contaminación. A medida que las normas tarifarias y de calidad nacionales refuerzan la medición puntual en las nuevas licitaciones, se espera que los despliegues semiautomatizados se extiendan a más municipios a mediano plazo. La industria de servicios de recolección de residuos orgánicos en Italia continuará, por tanto, dependiendo de arquitecturas híbridas que equilibren las limitaciones locales con la recopilación de datos para respaldar las tarifas y el aseguramiento de la calidad.

Se espera que los sistemas totalmente automatizados registren el crecimiento más rápido hasta 2031, expandiéndose a una CAGR del 8,78%, impulsados por los avances en la clasificación habilitada por inteligencia artificial, las tecnologías de contenedores inteligentes y las operaciones integradas con IoT que mejoran la precisión, la eficiencia y la optimización de la mano de obra en todos los flujos de residuos. Los clasificadores ópticos guiados por visión artificial instalados en las principales instalaciones ya logran alta precisión en el control composicional en tiempo real, aumentando la pureza del producto y los ingresos por tonelada para las categorías de fibra premium y reciclables. Las herramientas móviles impulsadas por inteligencia artificial están acelerando la identificación y clasificación de tipos de residuos complejos, con proyectos piloto que muestran reducciones considerables en el tiempo de procesamiento y mayor cumplimiento de los requisitos de codificación. La intensidad de capital sigue siendo la principal barrera para la automatización total, lo que sitúa a las grandes multiutilidades en mejor posición para amortizar los sistemas en grandes bases de clientes y planes de activos a varias décadas. Aun así, la alineación con los fondos verdes europeos es favorable para los sistemas de alta eficiencia, lo que respalda las oleadas de despliegue a corto plazo en el mercado de servicios de recolección de residuos orgánicos en Italia a medida que los municipios y operadores aprovechan los programas dedicados. La recolección manual persistirá en áreas morfológicamente restringidas como islas y centros peatonales, aunque se espera que su participación relativa disminuya de manera constante a lo largo del horizonte de pronóstico.

Análisis Geográfico

Las asimetrías regionales son pronunciadas, con los territorios del norte operando más infraestructura de tratamiento biológico y procesando más residuos orgánicos per cápita que las regiones del sur, lo que contribuye a menores costos unitarios y flujos de materia prima más estables para los operadores de recolección. El norte de Italia sirve como ancla del mercado de servicios de recolección de residuos orgánicos en Italia, gracias a la madura penetración del pago por generación y las redes integradas de digestión-compostaje que vinculan directamente los resultados de la recolección con la valorización energética. Emilia-Romaña ha mantenido un rendimiento líder en recogida selectiva y se beneficia de contratos de servicio integrado que consolidan la recogida orgánica puerta a puerta y las salvaguardas de calidad a escala. Los modelos de consorcio de larga data de Véneto y la adopción temprana del pago por generación para usuarios comerciales subrayan el alto perfil de desviación de la región, traduciéndose en sólidos niveles de captura y calidad de orgánicos. Lombardía combina sólidos resultados de recogida selectiva con programas de inversión en economía circular a gran escala de las utilidades integradas, que sostienen las adiciones de capacidad en el tratamiento de residuos y refuerzan la economía de las rutas para los recolectores contratados.

El centro de Italia contribuye con una participación considerable del mercado de servicios de recolección de residuos orgánicos en Italia, pero también soporta los costos de gestión per cápita más altos del país, reflejando las cargas de transporte derivadas de los déficits de infraestructura en las grandes áreas metropolitanas. El área de la capital sigue siendo un punto focal para las actualizaciones del sistema y para la nueva capacidad de energía a partir de residuos que absorberá material no apto para el compostaje, lo que debería reducir las exportaciones y estabilizar la dinámica de las tarifas de vertido a mediano plazo. Marcas y Toscana ilustran cómo las plataformas integradas y las expansiones específicas pueden elevar la calidad de la recolección y la autosuficiencia del tratamiento, mejorando la base para el pago por generación y las métricas de calidad del servicio. A medida que más territorios del centro finalicen las inversiones, las distancias de enrutamiento deberían disminuir y la gestión de la contaminación debería mejorar, ambas cosas que respaldan la protección de márgenes para los operadores. Durante el período de pronóstico, el progreso del centro de Italia dependerá del ritmo de puesta en marcha de las plantas y de la amplitud de las tarifas habilitadas por datos en los municipios.

El sur de Italia y las Islas presentan el mayor vector de crecimiento a mediano plazo para el mercado de servicios de recolección de residuos orgánicos en Italia, partiendo de una base menor de infraestructura de tratamiento y tasas promedio de recogida selectiva más bajas que el norte. Las construcciones en curso de plantas de compostaje y digestión están diseñadas para eliminar la dependencia del tratamiento fuera de la región, aumentando así la resiliencia y reduciendo los costos relacionados con el transporte a medida que las instalaciones entran en servicio. Regiones insulares como Cerdeña han demostrado que la inversión temprana y la alineación tarifaria pueden lograr altos niveles de recogida selectiva mientras se aprovechan los orgánicos estacionales para optimizar la producción energética. Las provincias que adoptan el pago por generación en áreas geográficas más amplias están reportando rápidas mejoras en las medidas de desviación, lo que fortalece el caso para escalar los contenedores de acceso controlado y la autenticación de usuarios en contextos residenciales complejos. A medida que los municipios del sur absorban los fondos de recuperación y finalicen las adquisiciones, los operadores que puedan navegar los permisos y desplegar sistemas de datos robustos están en posición de ganar participación a medida que la materia prima orgánica sea más fácil de tratar localmente.

Panorama Competitivo

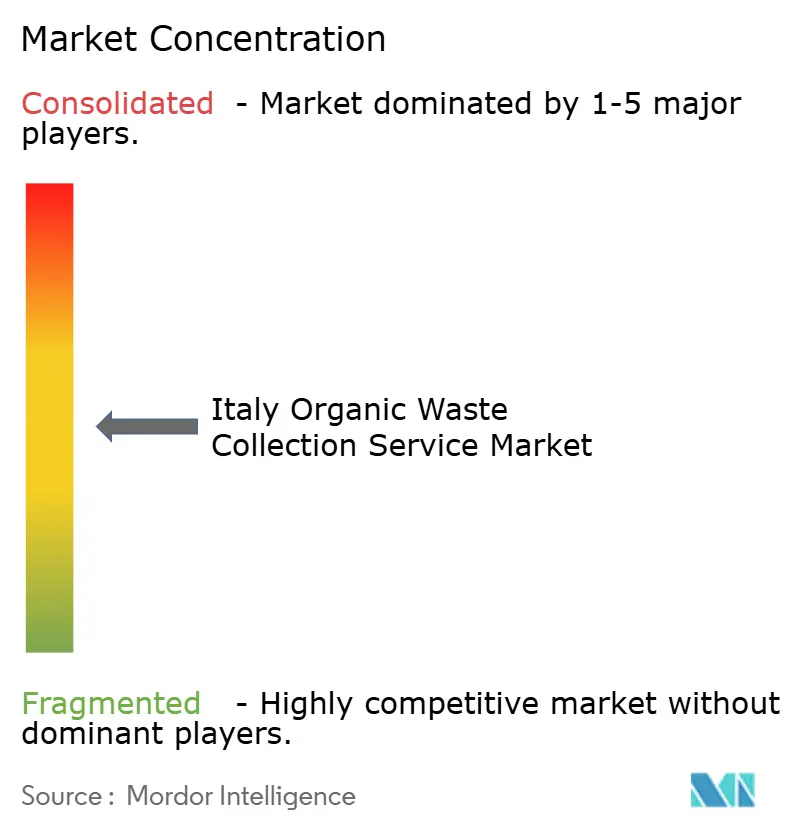

El mercado de servicios de recolección de residuos orgánicos en Italia está moderadamente consolidado. El campo competitivo comprende multiutilidades integradas y una larga cola de operadores municipales y regionales, con tendencias de consolidación que favorecen a los actores que controlan tanto los activos de recolección como los de tratamiento en el mercado de servicios de recolección de residuos orgánicos en Italia. Herambiente, A2A, Iren y Acea ilustran el modelo vertical que combina el servicio puerta a puerta y el pago por generación con la digestión, el compostaje y la energía a partir de residuos para capturar toda la cadena de valor. Las divulgaciones financieras muestran que las grandes plataformas procesan volúmenes de varios millones de toneladas y generan un EBITDA considerable de los negocios de residuos, respaldados por una alta recogida selectiva en los territorios atendidos y por el despliegue continuo de contenedores inteligentes con RFID.[2]Actualización del Plan Estratégico 2024-2035, A2A S.p.A., gruppoa2a.it Los planes estratégicos hasta 2035 confirman grandes dotaciones de inversión para la economía circular, con objetivos de ampliación de la capacidad de tratamiento de residuos y unidades de negocio integradas que alinean los servicios de residuos, agua, calefacción urbana y eficiencia.[3]Equipo de Relaciones con Inversores, "Hera Group aprueba los resultados del ejercicio 2024," Hera Group, gruppohera.it Estas estrategias favorecen a los licitadores con solidez financiera y trayectorias probadas en la construcción de plantas, lo que influye en los resultados de las nuevas licitaciones donde los requisitos tecnológicos son explícitos.

Las adquisiciones recientes destacan el enfoque en el refuerzo geográfico y las plataformas de residuos industriales que complementan los orgánicos municipales. Herambiente aumentó su participación en SEA en Ancona, fortaleciendo su nodo en la región de Marcas para procesar residuos industriales alineados con la manufactura alimentaria local. Hera también finalizó la adquisición de Sostelia Group para integrar capacidades de tratamiento de agua, creando oportunidades de venta cruzada para el procesamiento de lodos y orgánicos. Iren amplió la capacidad de digestión en Liguria, reforzando la gestión local de orgánicos mientras produce biometano para inyección en la red. Acea está fortaleciendo las capacidades digitales y de red relevantes para la gestión integrada de recursos, lo que respalda la coordinación entre las funciones de agua y residuos a medida que los grandes sistemas metropolitanos se modernizan. Estos movimientos crean posiciones defendibles donde los contratos integrados valoran el aseguramiento de la calidad, la recuperación energética y la presentación de informes robusta.

El potencial disruptivo también es evidente en la capa tecnológica, donde los proveedores de visión artificial e IoT licencian sus sistemas a múltiples operadores en lugar de competir por las licitaciones de recolección. Los sistemas de visión artificial se están desplegando para permitir el análisis composicional continuo, elevando los ingresos por materiales y reduciendo las inspecciones manuales. Las plataformas IoT de los proveedores del sector permiten el seguimiento a nivel de vehículo y activo, el monitoreo del nivel de llenado y la facturación basada en datos, fortaleciendo la preparación para el pago por generación y optimizando las rutas de recolección. Los proyectos piloto corporativos demuestran mayor pureza y eliminación asistida en entornos cerrados, lo que indica replicabilidad para los municipios que persiguen la aplicación de tasas de contaminación y tarifas variables. El mercado de servicios de recolección de residuos orgánicos en Italia recompensa así la integración y el liderazgo en datos, con espacios en blanco regionales en el sur que ofrecen potencial de expansión para las empresas capaces de navegar los permisos e involucrar a las comunidades locales a medida que las plantas entran en funcionamiento.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos en Italia

Gruppo Hera

A2A Group

Gruppo Iren

Waste Management, Inc.

Acea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Gruppo Hera finalizó la adquisición de Sostelia Group, añadiendo capacidades de tratamiento de agua que crean sinergias con las carteras de procesamiento de residuos orgánicos y lodos en múltiples regiones italianas.

- Marzo de 2026: Herambiente Servizi Industriali aumentó su participación en SEA en Ancona al 83%, reforzando una plataforma de tratamiento industrial que sirve a los clústeres de manufactura alimentaria en el centro de Italia.

- Febrero de 2026: NANDO y Capgemini Italia concluyeron un proyecto piloto de visión artificial con inteligencia artificial de 10 meses en seis sitios, reportando un 71% de pureza en el reciclaje y eliminación asistida sin errores, lo que indica potencial para despliegues municipales más amplios.

- Enero de 2026: Gruppo Hera presentó su Plan de Negocio 2026-2029, asignando capital significativo a proyectos de valor compartido que incluyen despliegues de contenedores inteligentes con RFID y expansiones de plantas de biometano en las regiones del norte.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en Italia

El Mercado de Servicios de Recolección de Residuos Orgánicos en Italia está Segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisajismo, y más), por Usuario Final (Residencial, Comercial, Industrial y Otros), por Método de Recolección (Puerta a Puerta, Puntos de Entrega / Sistemas de Aportación, y Otros), por Tecnología y Equipamiento (Manual, Semiautomatizado, y más), y por Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisajismo |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (HoReCa, Comercio Minorista) |

| Industrial (Procesamiento de Alimentos y Manufactura) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Puntos de Entrega / Aportación |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisajismo | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (HoReCa, Comercio Minorista) | |

| Industrial (Procesamiento de Alimentos y Manufactura) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Puntos de Entrega / Aportación | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios de recolección de residuos orgánicos en Italia?

El tamaño del mercado de servicios de recolección de residuos orgánicos en Italia fue de USD 0,32 mil millones en 2025 y se proyecta que alcance USD 0,49 mil millones en 2031 con una CAGR del 7,33% durante 2026-2031.

¿Qué tipo de residuo contribuye más a los orgánicos capturados en Italia?

Los residuos alimentarios son el flujo más grande, respaldados por los mandatos de recogida selectiva y las altas tasas de captura en hogares y comedores, representando la mayoría de los orgánicos recolectados en 2025.

¿Por qué la recolección puerta a puerta lidera entre los métodos de recolección en Italia?

La recolección puerta a puerta ofrece mayor captura y responsabilidad, apoyada por RFID y el pago por generación, lo que mejora los resultados de desviación y sustenta los contratos preparados para la tecnología.

¿Qué factores elevan los costos operativos de los servicios de recolección de orgánicos?

Las recogidas más frecuentes de biorresiduos, la mayor intensidad de mano de obra para la recolección puerta a puerta y las mayores distancias de transporte en regiones con menos plantas elevan los costos per cápita, especialmente en el centro y sur de Italia.

¿Cómo están abordando los operadores italianos la contaminación en los orgánicos?

Los operadores están instalando sistemas de visión artificial basados en inteligencia artificial y utilizando análisis a nivel de ruta para detectar impurezas y orientar la retroalimentación a los usuarios, lo que protege los rendimientos de compost y biometano.

¿Dónde están las oportunidades de crecimiento más sólidas por geografía?

Las regiones del sur y las islas muestran el mayor potencial para nuevos proyectos de digestión y compostaje, que reducen la dependencia del tratamiento fuera de la región y respaldan la expansión del pago por generación.

Última actualización de la página el: