Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

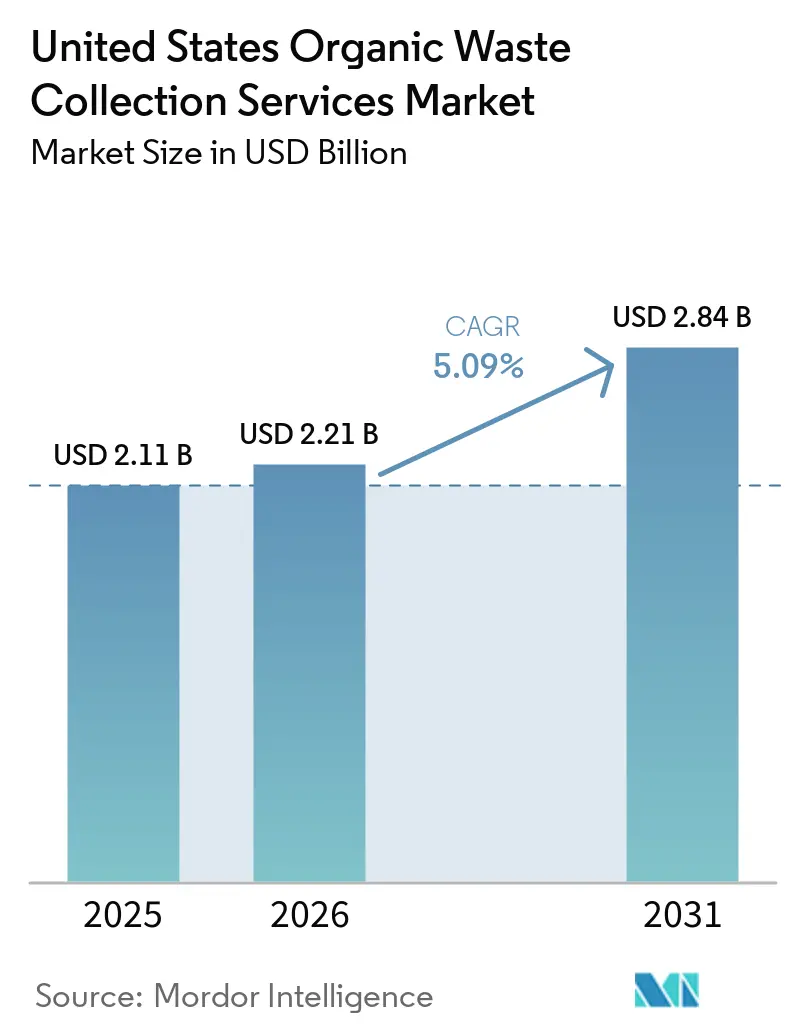

| Tamaño del mercado en el año base (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

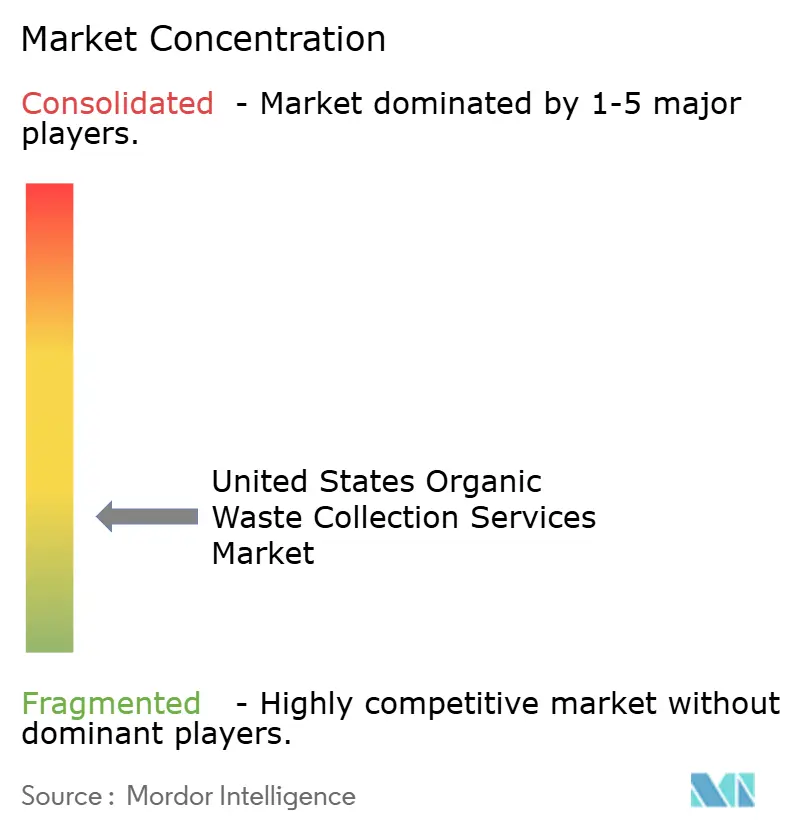

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos se expanda desde USD 2,11 mil millones en 2025 y USD 2,21 mil millones en 2026 hasta USD 2,84 mil millones en 2031, registrando una CAGR del 5,09% entre 2026 y 2031.

En 2026, los mandatos impulsados por políticas públicas están fomentando una demanda constante de servicios de recolección de residuos orgánicos. Este auge está respaldado por el financiamiento de la Agencia de Protección Ambiental de los Estados Unidos y el Departamento de Agricultura de los Estados Unidos, que están aliviando las restricciones de capital y acelerando la implementación de programas en los municipios. Al mismo tiempo, los avances como la optimización de rutas, el seguimiento a nivel de contenedor y el análisis de contaminación están mejorando la eficiencia operativa y reduciendo los costos del servicio, elevando así la calidad del servicio tanto para clientes residenciales como comerciales. El mercado, caracterizado por su fragmentación y sólida participación local, está siendo testigo de cómo los grandes operadores integrados no solo amplían sus servicios de recolección de residuos orgánicos, sino que también los vinculan con iniciativas de procesamiento y combustibles renovables. Esta tendencia está fomentando una mayor integración vertical e impulsando inversiones a largo plazo.

Conclusiones Clave del Informe

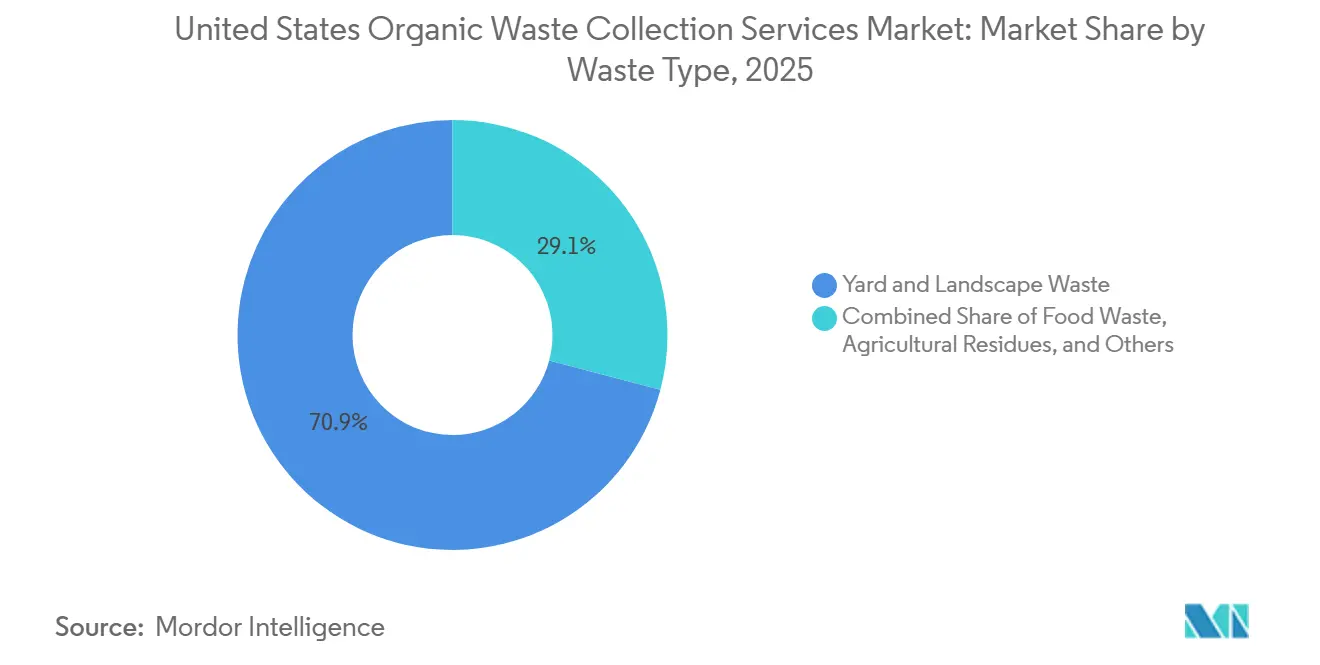

- Por tipo de residuo, los residuos de jardín y paisajismo lideraron con el 70,9% de la participación del mercado de servicios de recolección de residuos orgánicos de los Estados Unidos en 2025. Se proyecta que los residuos alimentarios crecerán a una CAGR del 5,9% durante 2026–2031.

- Por usuario final, el sector residencial representó el 58,9% del tamaño del mercado de servicios de recolección de residuos orgánicos de los Estados Unidos en 2025. Se proyecta que el servicio de alimentos comercial crecerá a una CAGR del 6,2% durante 2026-2031.

- Por método de recolección, la recolección puerta a puerta capturó el 72,7% de la participación del mercado de servicios de recolección de residuos orgánicos de los Estados Unidos en 2025. También se proyecta que la recolección puerta a puerta registre el mayor crecimiento con una CAGR del 6,8% durante 2026-2031.

- Por tecnología y equipamiento, los sistemas totalmente automatizados representaron el 56,2% de la participación tecnológica en 2025. Se proyecta que los sistemas totalmente automatizados avancen a una CAGR del 7,3% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales Estrictas y Leyes Obligatorias de Desvío de Residuos Orgánicos | +1.9% | Nacional, con ganancias tempranas en CA, WA, NY, MA, VT | Mediano plazo (2-4 años) |

| Aumento de las Tarifas de Disposición en Vertederos y los Costos de Eliminación | +1.4% | Nacional, concentrado en las regiones del Noreste y el Pacífico | Corto plazo (≤ 2 años) |

| Creciente Conciencia Ambiental y Compromisos Corporativos de ESG/Sostenibilidad | +0.9% | Nacional, más fuerte en grandes áreas metropolitanas y centros corporativos | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Sistemas de Recolección, Automatización de Clasificación y Procesamiento | +0.8% | Nacional, con proyectos piloto concentrados en CA, NY, TX, IL | Largo plazo (≥ 4 años) |

| Adopción de la Economía Circular y Cambio de Paradigma hacia la Valorización de Residuos | +0.6% | Nacional, con aprendizaje interregional de la UE y APAC | Largo plazo (≥ 4 años) |

| Incentivos de Energía Renovable y Oportunidades de Monetización de Créditos de Carbono | +0.5% | Nacional, con mayor adopción en CA bajo los estados LCFS y RFS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas y Leyes Obligatorias de Desvío de Residuos Orgánicos

La SB 1383 de California ordenó una reducción del 75% en la eliminación de residuos orgánicos para 2025 en comparación con la línea de base de 2014. Exigió la recuperación del 20% de alimentos comestibles, obligando a cada jurisdicción a proporcionar servicios de recolección de residuos orgánicos a residentes y empresas [1]CalRecycle, "Orientación para Funcionarios Electos sobre la SB 1383," CalRecycle, calrecycle.ca.gov . Las jurisdicciones están implementando la recolección de residuos orgánicos en la acera, la contratación de recuperación de alimentos comestibles y la adquisición de productos orgánicos recuperados para mantener el cumplimiento y evitar sanciones, creando así una demanda constante de capacidad de recolección y procesamiento en ciudades y condados. La HB 2301 de Washington introduce gradualmente los requisitos de desvío de residuos orgánicos para las empresas hasta 2026 y establece plazos firmes para la recolección de residuos orgánicos en la acera para uso residencial, colores estándar de contenedores y controles de etiquetado de productos para abordar los riesgos de contaminación. Las agencias federales están reforzando esta trayectoria, ya que la EPA, el USDA y la FDA coordinan una estrategia nacional para reducir la pérdida y el desperdicio de alimentos en un 50% para 2030, lo que se alinea con la acción de múltiples estados y proporciona a los municipios una señal política clara para la expansión de programas en 2026. La orientación del programa SWIFR de la EPA y los acuerdos de cooperación del USDA proporcionan financiamiento para reducir el riesgo de ejecución en nuevos despliegues en la acera y mejoras a la infraestructura de procesamiento.

Aumento de las Tarifas de Disposición en Vertederos y los Costos de Eliminación

Las tarifas de disposición de residuos sólidos municipales aumentaron un 10% a nivel nacional en 2024 hasta USD 62,28 por tonelada, con el Noreste mostrando las tarifas más altas y el Centro-Sur las más bajas, lo que estrecha el argumento económico para el desvío de residuos orgánicos en los mercados de alto costo. Los estados con conversión de residuos en energía pagaron un 28% más por la eliminación en vertederos que los estados sin este sistema, lo que indica que la capacidad de eliminación restringida altera las señales de precios y acelera la adopción de alternativas, como la recolección y el procesamiento de residuos orgánicos. A medida que los municipios actualizan los contratos, la creciente brecha de costos entre la eliminación tradicional y los programas de residuos orgánicos respalda propuestas de costo neutro u orientadas al ahorro para el nuevo servicio de residuos orgánicos en la acera, especialmente en áreas metropolitanas densas con escasas opciones de vertedero. Los ejemplos internacionales refuerzan la misma tesis, ya que la política y los precios modifican el comportamiento cuando los residentes enfrentan diferenciales de costo significativos entre la eliminación en contenedor gris y el reciclaje de residuos orgánicos. En 2026, este entorno de precios continúa orientando a los grandes generadores comerciales y municipios hacia contratos de recolección de residuos orgánicos que reducen la exposición a vertederos y la responsabilidad futura por los incrementos en los costos de eliminación.

Creciente Conciencia Ambiental y Compromisos Corporativos de ESG/Sostenibilidad

Docenas de grandes empresas se han comprometido a reducir a la mitad la pérdida y el desperdicio de alimentos para 2030 a través del programa 2030 Champions, lo que ejerce una presión sostenida sobre las operaciones a nivel de instalación para desviar los residuos orgánicos y documentar los resultados a través de informes de ESG. Los grandes transportistas están alineando los objetivos climáticos corporativos con inversiones operativas en residuos orgánicos, instalaciones de gas natural renovable y tecnología de flota que reducen las emisiones de Alcance 1 y 2, lo que respalda planes de capital a largo plazo vinculados al crecimiento de los residuos orgánicos. WM ha ampliado el uso de combustibles alternativos y ha avanzado en proyectos que aumentan el suministro de gas natural renovable para las flotas de recolección, integrando la recuperación de residuos orgánicos con las vías de descarbonización en el transporte. Las universidades, hospitales y campus corporativos están formalizando el desvío en los planes de adquisición y sostenibilidad, lo que eleva la demanda de servicios de recolección confiables con datos verificables de sistemas a nivel de contenedor y manifiestos auditables. En 2026, estos compromisos dan forma a los criterios de solicitud de propuestas, la selección de proveedores y las renovaciones de contratos, favoreciendo a los proveedores capaces de controlar la contaminación, ofrecer resultados medibles y proporcionar informes transparentes en uno o más sitios.

Avances Tecnológicos en Sistemas de Recolección, Automatización de Clasificación y Procesamiento

Los contenedores inteligentes, el etiquetado RFID y el enrutamiento en tiempo real están reformando la densidad de rutas y la cadencia del servicio al permitir recolecciones dinámicas basadas en niveles de llenado y análisis de rendimiento. Los despliegues en campo que utilizan sensores ultrasónicos e inteligencia artificial federada han reducido la distancia de conducción semanal y las quejas de los ciudadanos, al tiempo que protegen los datos municipales, lo que demuestra cómo la detección combinada y el análisis estabilizan las operaciones a escala. Un metaanálisis de 2025 realizado en más de 10.000 despliegues midió reducciones combinadas de distancia del 21,5% y reducciones en el mundo real del 12,4%, lo que conecta la inversión en software y los resultados de emisiones con ahorros concretos en combustible y desgaste de vehículos. La tecnología de clasificación también está mejorando la pureza de los materiales adyacentes a los programas de residuos orgánicos, ya que las mejoras de aprendizaje profundo en la clasificación óptica logran el reconocimiento de plástico de grado alimentario con una pureza superior al 95%, lo que respalda mercados finales de mayor valor para las corrientes compatibles. En conjunto, estas herramientas sustentan el manual de operaciones de 2026 para el mercado de servicios de recolección de residuos orgánicos de los Estados Unidos, donde la automatización reduce la intensidad de mano de obra y respalda una mejor gestión de la contaminación tanto en entornos de acera como comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de Infraestructura Limitada para Instalaciones de Procesamiento y Tratamiento de Residuos Orgánicos | -1.7% | Nacional, aguda en el Sur, Suroeste y Montañas Rocosas | Corto plazo (≤ 2 años) |

| Altos Costos de Capital y Operativos para Sistemas de Recolección y Procesamiento | -1.2% | Nacional, carga desproporcionada en áreas rurales y de baja densidad | Mediano plazo (2-4 años) |

| Bajas Tasas de Participación en Programas de Recolección Residencial y Comercial | -0.9% | Nacional, con menor adopción en mercados suburbanos y periurbanos | Mediano plazo (2-4 años) |

| Difusión Comunitaria, Educación y Programas de Cambio de Comportamiento Insuficientes | -0.5% | Nacional, con brechas en comunidades de justicia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Infraestructura Limitada para Instalaciones de Procesamiento y Tratamiento de Residuos Orgánicos

La evaluación de infraestructura nacional de la EPA identifica un requisito de financiamiento considerable para ampliar la capacidad de compostaje y digestión anaeróbica, con USD 14-16 mil millones necesarios para 2030 para alcanzar una tasa de reciclaje nacional proyectada del 61%. El marco de financiamiento abarca el desarrollo de instalaciones, la expansión del sistema de recolección y la educación, lo que subraya que el crecimiento de la recolección depende de inversiones equilibradas en toda la cadena y no de proyectos independientes. Las brechas de capacidad son más agudas en las regiones del Sur, Suroeste y Montañas Rocosas, lo que subraya la necesidad de apoyo específico en materia de ubicación y permisos donde el potencial de materia prima es alto pero las instalaciones son escasas. En 2026, el rendimiento restringido continúa limitando los nuevos despliegues municipales y los contratos privados en varios estados, lo que ralentiza el desvío a pesar de una dirección política clara. Abordar este cuello de botella requiere combinar financiamiento público, reformas de adquisición y asociaciones privadas que agrupen compromisos de materia prima a largo plazo con transparencia de datos para acelerar el financiamiento y la entrega[2]Agencia de Protección Ambiental de los EE. UU., "Evaluación Financiera de la Infraestructura del Sistema de Reciclaje de los EE. UU.," Agencia de Protección Ambiental de los EE. UU., epa.gov .

Altos Costos de Capital y Operativos para Sistemas de Recolección y Procesamiento

Los costos de ejecución de proyectos siguen siendo un obstáculo a medida que los municipios y transportistas realizan la transición hacia flotas de recolección automatizadas y mejoras de procesamiento, lo que aumenta los desembolsos de capital para vehículos, lectores RFID y plataformas digitales que integran la optimización de rutas y el análisis de servicios. Los estudios de presupuesto municipal de 2024 y 2025 muestran mayores costos operativos de transporte y eliminación, que han requerido ajustes de tarifas que pueden prolongar los ciclos de decisión para la expansión de programas. Las ciudades que despliegan camiones eléctricos de recolección de residuos detallan estructuras de financiamiento que combinan incentivos federales y reembolsos estatales para compensar los costos de los vehículos, aunque la planificación de la infraestructura de carga y los ciclos de servicio aún añade complejidad a las transiciones de flota. Las inversiones en procesamiento conllevan cargas paralelas a medida que los operadores añaden pretratamiento, control de olores y tratamiento avanzado para contaminantes de preocupación, lo que requiere un gasto inicial significativo y plazos de permisos prolongados. En 2026, estas realidades de costos continúan moderando el ritmo de expansión en varias comunidades, incluso cuando los catalizadores de financiamiento y política respaldan una construcción progresiva del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Lideran a Medida que Convergen los Imperativos de Recolección

Se proyecta que los residuos alimentarios, incluidas las corrientes de preconsumo y posconsumo, crecerán más rápido, con una CAGR del 5,9% de 2026 a 2031, a medida que los plazos de cumplimiento y los umbrales empresariales se endurecen en los principales estados. El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos se beneficia de los requisitos de la SB 1383 que convierten la recolección de restos de alimentos durante todo el año en un servicio universal, lo que establece la continuidad del programa y una base de volumen predecible para los transportistas y procesadores[3]Legislatura del Estado de Washington, "Proyecto de Ley de la Cámara de Representantes 2301, Segunda Sustitución Aprobada," Legislatura del Estado de Washington, lawfilesext.leg.wa.gov . La HB 2301 de Washington establece umbrales de desvío escalonados para las empresas y requiere la recolección de residuos orgánicos en la acera para uso residencial en un calendario establecido, apoyando así mejoras en la densidad de rutas y la utilización de equipos a lo largo del tiempo. Los residuos alimentarios de preconsumo provenientes de cocinas comerciales, cafeterías institucionales y procesadores ofrecen mayor densidad de tonelaje y menor riesgo de contaminación, lo que se alinea con modelos de servicio especializados y recolecciones predecibles para grandes generadores. Las asociaciones que vinculan la recolección con la digestión anaeróbica se han expandido a medida que los grupos industriales y los operadores coordinan el abastecimiento de materia prima para permitir una conversión eficiente a biogás y digestato. Los residuos de jardín y paisajismo continuaron manteniendo la mayor participación con el 70,9% en 2025, impulsados por la madurez consolidada de los programas municipales. Sin embargo, el crecimiento incremental está limitado por los cambios demográficos y el auge de la vivienda multifamiliar, donde la generación de residuos de jardín es menor.

En 2026, la recolección de residuos alimentarios posconsumo residencial gana cobertura en las principales áreas metropolitanas a través de mandatos de política y despliegues voluntarios, ampliando el acceso de los hogares y fomentando la familiaridad con la separación en origen a lo largo del tiempo. Los Residuos Agrícolas siguen representando una participación menor, ya que muchos materiales se gestionan en el sitio o se mueven a través de intermediarios especializados hacia vías de nutrientes y energía que no siempre son visibles para los sistemas municipales. Otros, incluidos los biosólidos y los residuos orgánicos industriales, crecen de manera constante a medida que los marcos de cumplimiento y los estándares de uso beneficioso impulsan rutas de procesamiento consistentes que reducen la exposición a vertederos y producen productos comercializables. El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos continuará desplazándose hacia una mayor penetración de residuos alimentarios a medida que la educación, los controles de contaminación y las mejoras de equipos mejoren el rendimiento a escala. La contribución de los residuos alimentarios al tamaño del mercado de servicios de recolección de residuos orgánicos de los Estados Unidos se ve reforzada por las expectativas de informes transparentes en los programas de ESG corporativos que recompensan el desvío verificable a nivel de instalación.

Por Usuario Final: El Servicio de Alimentos Comercial Supera al Residencial en Intensidad de Desvío

El sector residencial mantuvo una participación del 58,9% en 2025 debido a la escala de la participación en la recolección en la acera y la amplia adopción de sistemas de contenedores que integran los residuos orgánicos en el servicio rutinario para hogares unifamiliares y multifamiliares. El servicio de alimentos comercial, incluidos restaurantes y hostelería, es el usuario final de más rápido crecimiento, con una CAGR del 6,2% hasta 2031, impulsado por los umbrales de cumplimiento y los objetivos de sostenibilidad internos que requieren un desvío medible y controles de contaminación. La SB 1383 asigna deberes de recuperación de alimentos comestibles a los grandes generadores y exige el mantenimiento de registros, aumentando así la contratación formal y respaldando calendarios de recolección consistentes para las corrientes de preconsumo con perfiles de contaminación más bajos[4]Ciudad de Palo Alto, "Requisitos de la SB 1383," Ciudad de Palo Alto, paloalto.gov . El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos se beneficia a medida que los campus corporativos, las universidades y los hospitales amplían programas que integran la separación en la parte trasera de las instalaciones, la capacitación y los ciclos de retroalimentación a nivel de servicio. Los generadores industriales, en particular los procesadores de alimentos y bebidas, tienden a favorecer las vías de digestión anaeróbica que manejan eficientemente los residuos orgánicos de alta concentración mientras producen energía y coproductos de nutrientes.

En 2026, la industria de servicios de recolección de residuos orgánicos de los Estados Unidos está viendo cómo los usuarios finales otorgan mayor importancia a la confiabilidad del servicio, la transparencia de datos y la mitigación de la contaminación para cumplir con los objetivos internos y las necesidades de informes externos. La documentación del desvío y la recuperación de alimentos comestibles se ha convertido en un diferenciador significativo en la selección de proveedores, lo que favorece a los transportistas que pueden integrar el seguimiento de contenedores habilitado por RFID, los recuentos de levantamiento y los datos de peso en los paneles de control de los clientes. Los programas residenciales continúan madurando con educación, colores de contenedores estandarizados y recordatorios de servicio que tienen como objetivo aumentar la participación y reducir la contaminación a lo largo del tiempo. El crecimiento comercial sigue siendo más fuerte en los corredores densos, donde las cadenas con múltiples ubicaciones pueden racionalizar los contratos de servicio y capturar ahorros operativos a escala a medida que aumentan las tarifas y los recargos de vertedero. En todos los usuarios finales, la contratación a largo plazo con métricas de rendimiento claras y retroalimentación a nivel de servicio se está convirtiendo en práctica estándar en 2026.

Por Método de Recolección: La Automatización Impulsa la Eficiencia y las Ganancias de la Recolección Puerta a Puerta

La Recolección Puerta a Puerta mantuvo una participación del 72,7% en 2025 y también se proyecta que crezca más rápido, con una CAGR del 6,8% hasta 2031, lo que refleja las sólidas preferencias municipales por la continuidad de rutas y el levantamiento automatizado para mejorar la seguridad y la productividad. El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos continúa adoptando sistemas de carga lateral y automatizados donde las calles y la densidad de viviendas lo permiten, lo que respalda rutas de un solo operador y tasas de captura consistentes. Los camiones eléctricos de recolección de residuos han demostrado una viabilidad temprana en las flotas municipales, respaldados por subvenciones y asociaciones con empresas de servicios públicos que ayudan a las ciudades a gestionar el costo total y la logística de carga. En 2026, los sistemas de entrega y aportación siguen siendo importantes para las iniciativas rurales, de campus y en etapa inicial, aunque generalmente ofrecen una captura de tonelaje per cápita menor que los sistemas de acera en programas maduros. Otros métodos de recolección, incluidos los puntos de entrega centralizados en estaciones de transferencia y puntos de recolección comunitarios, continúan desempeñando un papel de apoyo como puntos de acceso y educación que preparan a los vecindarios para la futura adopción de la recolección en la acera.

Los modelos semiautomatizados ofrecen un puente práctico en calles estrechas y vecindarios heredados que no son adecuados para la automatización completa, lo que permite a los municipios y transportistas escalonar las mejoras a lo largo de los ciclos naturales de reemplazo de flota. La recolección manual persiste en rutas y tipos de edificios seleccionados donde la geometría del contenedor o el acceso al sitio limitan la compatibilidad del vehículo, aunque las preocupaciones sobre la fuerza laboral y la seguridad impulsan una migración constante hacia la automatización donde sea factible. La industria de servicios de recolección de residuos orgánicos de los Estados Unidos está priorizando el análisis de rutas que optimiza las millas por levantamiento y los levantamientos por hora, minimizando al mismo tiempo el tiempo de inactividad y las millas no productivas. Las ciudades que añaden flotas eléctricas están ampliando el conocimiento institucional sobre la programación de rutas, la autonomía de la batería y los beneficios del frenado regenerativo en el servicio de arranque y parada, lo que está informando las especificaciones de adquisición para pedidos futuros. En todos los métodos de recolección, el enfoque en 2026 está en combinar educación estandarizada, armonización de colores de contenedores y participación digital para mantener las ganancias de participación y mejorar los resultados de contaminación.

Análisis Geográfico

Los Estados Unidos anclan el desvío de residuos orgánicos en América del Norte debido a la alineación de políticas, la densidad de población y la escala de los operadores públicos y privados capaces de ejecutar programas de acera y comerciales a nivel de ciudad y regional. En 2026, California, Nueva York, Texas, Florida y Washington lideran por tonelaje debido a una combinación de mandatos y capacidad municipal, lo que ancla una demanda constante de recolección de residuos orgánicos residenciales y comerciales. La SB 1383 es un impulsor principal que requiere un servicio universal de residuos orgánicos y la recuperación de alimentos comestibles, lo que consolida la demanda de recolección e impulsa la adquisición de productos orgánicos recuperados en las compras públicas. El programa del Condado de Los Ángeles se basa en estos requisitos a través de marcos de educación y aplicación orientados al cliente que garantizan que los generadores se suscriban al servicio de residuos orgánicos y, cuando corresponda, a la recuperación de alimentos.

El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos registró un crecimiento histórico del 4,9% hasta 2025 y se proyecta que crezca al 5,09% hasta 2031 a medida que la aplicación madura y la cobertura de recolección se expande en los corredores de alta prioridad. Los diferenciales de precios de eliminación siguen siendo un factor geográfico importante, con el Noreste registrando las tarifas de disposición en vertederos más altas en 2024 y el Centro-Sur las más bajas, lo que agudiza el argumento financiero para la recolección de residuos orgánicos en los estados de alto costo. En 2026, las agencias municipales están estandarizando los colores y etiquetas de los contenedores para reducir la confusión y la contaminación, lo que se espera que aumente la participación y mejore la calidad de la corriente en los vecindarios. El tamaño del mercado de servicios de recolección de residuos orgánicos de los Estados Unidos sigue respaldado por subvenciones e incentivos para la infraestructura de residuos orgánicos y reciclaje que atraen capital privado para proyectos de transferencia, pretratamiento y digestión.

El espacio en blanco geográfico persiste en las regiones del Sur, Suroeste y Montañas Rocosas, donde la EPA identifica un alto potencial pero infraestructura limitada, ofreciendo oportunidades a corto plazo para adquisiciones agrupadas y asociaciones público-privadas. Las ciudades que despliegan las primeras flotas de camiones eléctricos de recolección de residuos están acumulando conocimiento operativo sobre enrutamiento, autonomía y carga, lo que informa las especificaciones y estructuras de contratos para la próxima generación de vehículos. Las empresas de servicios de aguas residuales que integran vías de codigestión y gas natural renovable aumentan la resiliencia regional al crear salidas locales para los purines de residuos alimentarios y biosólidos, al tiempo que contribuyen a un suministro de combustible bajo en carbono. Los mandatos de adquisición estatal y los objetivos de productos recuperados alinean aún más las compras municipales con los productos del procesamiento de residuos orgánicos, lo que estrecha la economía circular regional en torno al compost y los productos de combustible renovable.

Panorama Competitivo

El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos es de naturaleza fragmentada. La intensidad competitiva es notable en las grandes áreas metropolitanas donde los proveedores integrados operan activos de extremo a extremo. Al mismo tiempo, los operadores regionales y a escala comunitaria compiten en calidad de servicio y relaciones locales en mercados secundarios. Republic Services procesó volúmenes significativos de residuos orgánicos en 2025 y puso en marcha múltiples instalaciones de gas natural renovable, lo que respalda flujos de ingresos duales provenientes del desvío y los créditos de combustible renovable. Waste Connections operó centros de compostaje y continuó invirtiendo en instalaciones de gas natural renovable, aumentando la recuperación de biogás desde su línea de base y ampliando la capacidad para absorber materias primas orgánicas a medida que crecían los volúmenes de recolección. Synagro amplió el rendimiento del compostaje y el tratamiento avanzado en múltiples instalaciones, lo que mejora su capacidad para atender a los clientes de biosólidos y residuos alimentarios con una calidad de producto consistente. El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos continúa recompensando a los operadores que combinan eficiencia de recolección, gestión de la contaminación y acuerdos de venta seguros para ofrecer un valor predecible en todos los contratos.

La tecnología es ahora un diferenciador clave en la optimización de rutas, la detección de contaminación y la participación del cliente. Los sensores a nivel de activo y los modelos de inteligencia artificial sustentan la programación dinámica y las alertas de contaminación que estabilizan el servicio y reducen las recolecciones perdidas para los clientes comerciales y municipales. Las plataformas de análisis de rutas permiten el mapeo de capacidad de servicio y la prospección basada en proximidad, aumentando la densidad de rutas y reduciendo los costos por parada, lo que respalda una escala rentable en corredores competitivos. Las ciudades que despliegan los primeros camiones eléctricos de recolección de residuos, respaldadas por subvenciones y empresas de servicios públicos, están demostrando la viabilidad operativa y estableciendo plantillas de adquisición que otros pueden adaptar en 2026. El mercado de servicios de recolección de residuos orgánicos de los Estados Unidos está convergiendo así hacia modelos integrados y basados en datos donde las operaciones, los informes y la experiencia del cliente están vinculados en una única plataforma de rendimiento.

El cumplimiento normativo y el control de la contaminación están reformando las prioridades de inversión en 2026. Waste Connections y Synagro reportan inversiones en soluciones de tratamiento que abordan los contaminantes de preocupación y respaldan el uso beneficioso continuo de los productos procesados, elevando así el estándar operativo para los nuevos participantes. WM continúa añadiendo capacidad de gas natural renovable y modernizando instalaciones bajo un programa plurianual que amplía los mercados finales e integra el abastecimiento de combustible para flotas con la gestión de residuos orgánicos. Los proveedores de combustible están firmando nuevos acuerdos para apoyar a las flotas de recolección de residuos que funcionan con gas natural renovable, lo que fortalece la base comercial para los proyectos de digestión que dependen de una venta constante y la monetización de créditos. Estos movimientos estratégicos sugieren una competencia sostenida, con proveedores a escala que combinan profundidad de activos con capacidades digitales para ganar contratos a largo plazo en corredores densos.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos

Waste Management, Inc. (WM)

Republic Services

Waste Connections

Denali

Recology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Synagro Technologies y Sedron anunciaron una asociación estratégica para suministrar biosólidos de los clientes de Synagro en Florida a la Instalación de Valorización de Indiantown de Sedron, que utilizará el sistema patentado Varcor para convertir residuos en electricidad carbono negativo.

- Noviembre de 2025: Denali y Green Era se asociaron para impulsar el reciclaje de alimentos impulsado por la comunidad en Chicago, con Denali actuando como proveedor principal de Green Era para el abastecimiento de residuos alimentarios envasados no comestibles.

- Octubre de 2025: Mill Industries y Compost Crew anunciaron una asociación para lanzar un nuevo servicio de reciclaje de alimentos en Maryland, el norte de Virginia y Washington D.C., combinando el reciclador de alimentos Mill con recolecciones programadas.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos

El Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de los Estados Unidos está Segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisajismo, y más), Usuario Final (Residencial, Comercial, y más), Método de Recolección (Recolección Puerta a Puerta, Sistemas de Entrega / Aportación, y Otros), y Tecnología y Equipamiento (Recolección Manual, Semiautomatizada, y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios |

| Residuos de Jardín y Paisajismo |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Servicio de Alimentos Comercial |

| Industrial (Procesamiento y Manufactura de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios |

| Residuos de Jardín y Paisajismo | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Servicio de Alimentos Comercial | |

| Industrial (Procesamiento y Manufactura de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de servicios de recolección de residuos orgánicos de los Estados Unidos de 2026 a 2031?

Se proyecta que el mercado de servicios de recolección de residuos orgánicos de los Estados Unidos crecerá a una CAGR del 5,09% de 2026 a 2031.

¿Qué tipo de residuo lidera y cuál crece más rápido en este mercado?

Los Residuos de Jardín y Paisajismo lideraron con una participación del 70,9% en 2025, mientras que se pronostica que los Residuos Alimentarios crecerán más rápido con una CAGR del 5,9% hasta 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

El Servicio de Alimentos Comercial es el usuario final de más rápido crecimiento, proyectado con una CAGR del 6,2% hasta 2031, respaldado por los umbrales de cumplimiento y los objetivos de ESG.

¿Qué método de recolección domina el mercado de servicios de recolección de residuos orgánicos de los Estados Unidos en la actualidad?

La Recolección Puerta a Puerta domina con una participación del 72,7% y también es el método de más rápido crecimiento, con una CAGR del 6,8% hasta 2031.

¿Qué categoría tecnológica tiene la mayor participación?

Los Sistemas Totalmente Automatizados tienen una participación tecnológica del 56,2% y se proyecta que crecerán a una CAGR del 7,3% hasta 2031.

¿Qué políticas son más influyentes para el crecimiento en 2026?

La SB 1383 de California, la HB 2301 de Washington y la Estrategia Nacional Federal para Reducir la Pérdida y el Desperdicio de Alimentos anclan el crecimiento al exigir el servicio, estandarizar los contenedores y financiar la infraestructura.

Última actualización de la página el: