Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

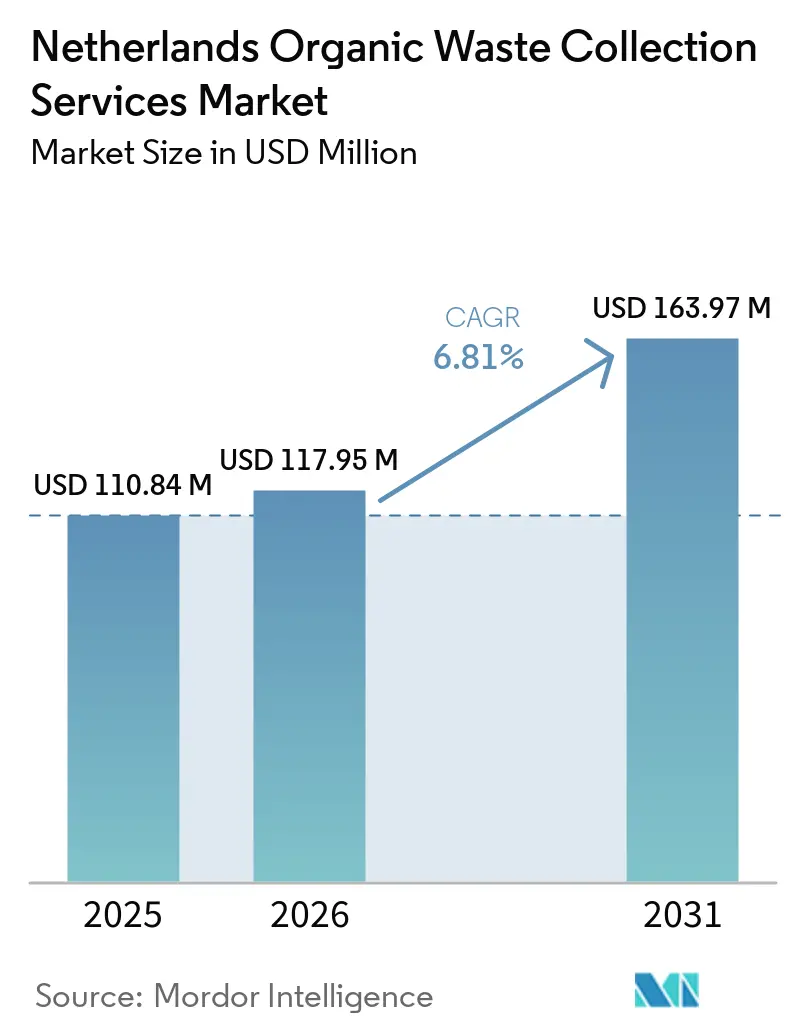

| Tamaño del mercado en el año base (2025) | 110.84 Millones de dólares |

| Tamaño del Mercado (2026) | 117.95 Millones de dólares |

| Tamaño del Mercado (2031) | 163.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos sea de 110,84 millones de USD en 2025, 117,95 millones de USD en 2026, y alcance 163,97 millones de USD en 2031, creciendo a una CAGR del 6,81% de 2026 a 2031.

Este perfil de crecimiento se sustenta en una sólida base normativa que prohíbe el vertido en vertederos de residuos biodegradables y orienta todos los flujos orgánicos hacia el compostaje y la digestión anaerobia, con una aplicación que mantiene las tasas de vertido entre las más bajas de Europa. La adopción generalizada de tarifas diferenciadas, actualmente en uso en el 59% de los municipios, mejora la separación en origen, reduce los residuos residuales y disminuye los costes medios de gestión de residuos domésticos, lo que apoya ganancias sostenidas en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos incluso cuando los precios de las materias primas fluctúan. La cobertura puerta a puerta que alcanza a la mayoría de los hogares coexiste con sistemas urbanos de contenedores subterráneos y monitoreo de contenedores inteligentes, que se adaptan a las zonas de alta densidad y contribuyen a estabilizar la calidad. La segregación de residuos alimentarios comerciales se está acelerando bajo los objetivos de la Unión Europea (UE) y los programas locales. Al mismo tiempo, las zonas de transporte de mercancías de cero emisiones catalizan la electrificación de flotas, mejorando la economía operativa y reduciendo el perfil de riesgo de los contratos a largo plazo.

Conclusiones Clave del Informe

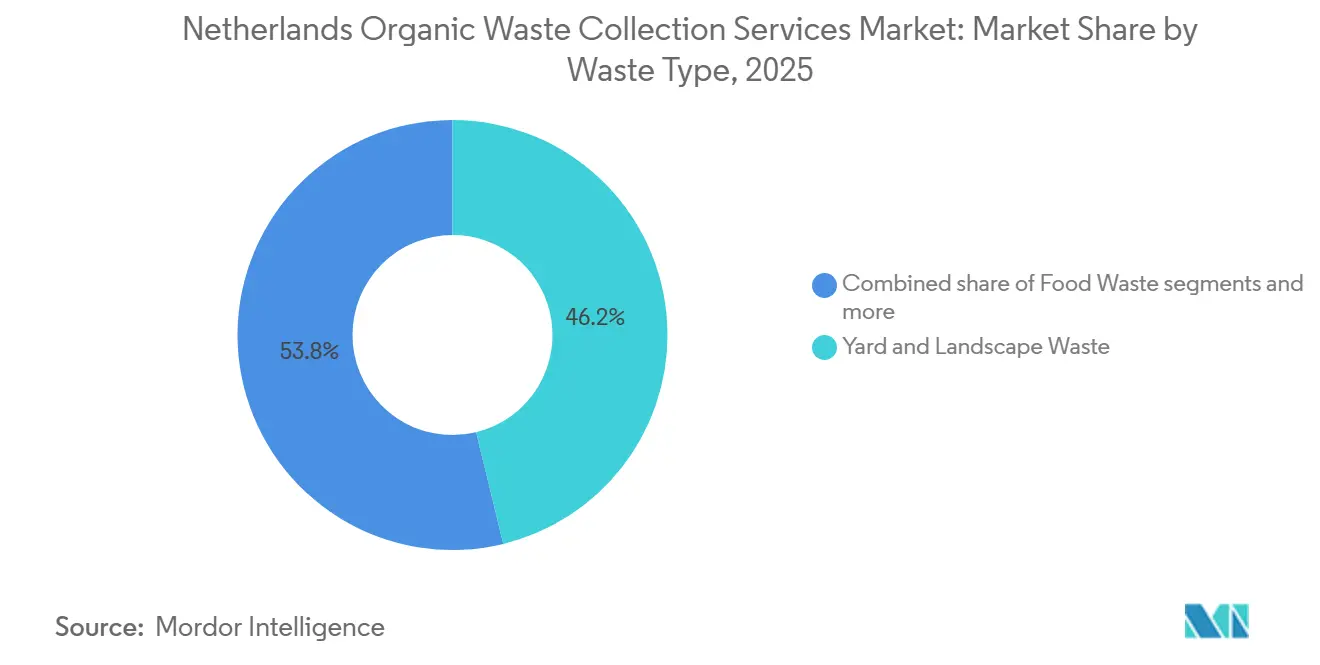

- Por tipo de residuo, los residuos de jardín y paisaje lideraron con el 46,2% de la participación del mercado de servicios de recolección de residuos orgánicos de los Países Bajos en 2025, mientras que se proyecta que los residuos alimentarios crezcan a una CAGR del 7,62% hasta 2031.

- Por usuario final, el segmento residencial mantuvo una participación del 79,2% en el tamaño del mercado de servicios de recolección de residuos orgánicos de los Países Bajos en 2025, mientras que se proyecta que el segmento comercial crezca a una CAGR del 8,26% hasta 2031.

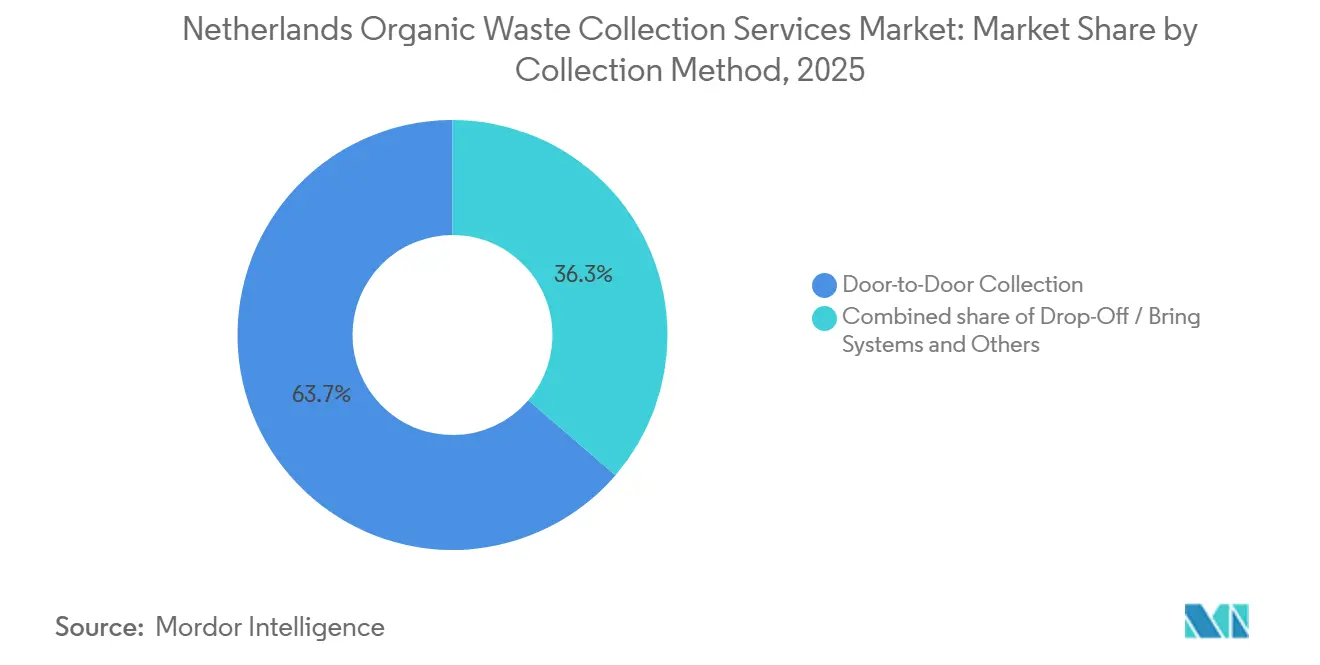

- Por método de recolección, la recolección puerta a puerta representó el 63,7% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 7,92% hasta 2031.

- Por tecnología y equipamiento, los sistemas semiautomatizados captaron el 71,8% del mercado en 2025, mientras que se proyecta que los sistemas totalmente automatizados crezcan a una CAGR del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de Vertido de Residuos Orgánicos que Refuerza los Volúmenes de Recolección | +1.8% | Nacional, con aplicación a través de la NVWA y marcos de cumplimiento municipal | Corto plazo (≤ 2 años) |

| Fuerte Adopción de Modelos de Precios "Pago por Uso" | +1.5% | Nacional, concentrado en el 59% de los municipios, con mayor penetración en el este de los Países Bajos y ciudades de tamaño medio | Mediano plazo (2-4 años) |

| Objetivos de Economía Circular bajo la Agenda 2050 del Gobierno Neerlandés | +1.2% | Nacional, con efecto cascada hacia los planes provinciales y municipales de materiales circulares, particularmente Utrecht y Noord-Brabant | Largo plazo (≥ 4 años) |

| Alta Participación de los Hogares en la Recolección de Residuos Orgánicos de Cocina, Frutas y Jardín | +0.9% | Nacional, sesgado hacia zonas no urbanizadas o levemente urbanizadas, con 142,77 kg per cápita frente a 60,38 kg per cápita en zonas altamente urbanizadas | Mediano plazo (2-4 años) |

| Infraestructura Avanzada de Segregación de Residuos Urbanos | +0.7% | Núcleo nacional, con ganancias tempranas en Ámsterdam, Róterdam, La Haya, Utrecht, expandiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Aumento de las Regulaciones de Segregación de Residuos Alimentarios Comerciales | +0.7% | Nacional, con intensidad piloto en Ámsterdam y Róterdam, y efectos secundarios en la región turística de los clústeres de HoReCa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Vertido de Residuos Orgánicos que Refuerza los Volúmenes de Recolección

Los Países Bajos han aplicado durante décadas una prohibición de vertido en vertederos para residuos combustibles y biodegradables, que se amplió en 2018 para capturar más flujos de biorresiduos y mantener el uso de vertederos entre los más bajos de Europa.[1]Agencia Europea de Medio Ambiente, "Países Bajos, Ficha Informativa sobre Residuos Municipales 2025," Agencia Europea de Medio Ambiente, eea.europa.eu Este marco legal elimina el vertido en vertederos como opción de bajo coste y canaliza el material orgánico hacia el compostaje o la digestión anaerobia. Al mismo tiempo, la incineración enfrenta impuestos crecientes que alcanzaron los 46,3 USD por tonelada en 2024, con escenarios de política que apuntan a 82,3 USD por tonelada para 2030. La aplicación se ha endurecido aún más, con controles que exigen documentación de transporte para cargas de compost superiores a 3 toneladas, lo que fortalece la trazabilidad y ayuda a prevenir fugas o vertidos ilegales. La certeza normativa resultante respalda la inversión a largo plazo y los contratos de compra que anclan la nueva capacidad de procesamiento, incluidos los acuerdos plurianuales de gas verde que convierten el material recolectado en ingresos energéticos estables. Estos vínculos entre las normas de recolección y los mercados intermedios ayudan a mantener volúmenes predecibles, apoyando el mercado de servicios de recolección de residuos orgánicos de los Países Bajos a través de los ciclos económicos.

Fuerte Adopción de Modelos de Precios "Pago por Uso"

Las tarifas diferenciadas, conocidas como DIFTAR, se aplican actualmente en el 59% de los municipios neerlandeses y modifican el comportamiento al vincular el pago a la frecuencia o el peso en lugar de aplicar una tarifa plana. Las variantes basadas en el peso son eficaces para los flujos orgánicos porque los hogares pagan más cuando se sacan contenedores de residuos restantes pesados, lo que aumenta el incentivo para separar los residuos orgánicos de cocina, frutas y jardín e incrementa los kilogramos capturados por persona en un margen mensurable en las zonas sin DIFTAR. Los municipios reportan menores costes y menores residuos restantes bajo DIFTAR, y muchos logran tasas de separación más altas que sus homólogos de tarifa plana, mejorando así la calidad del procesamiento y reduciendo las penalizaciones por cargas contaminadas. Las implementaciones recientes en municipios como Hellendoorn y los resultados operativos en Emmen muestran reducciones de residuos restantes tras la implementación, validando el modelo para los consejos que enfrentan presión presupuestaria y tarifas de entrada crecientes. Esta combinación de precios conductuales y primas de calidad de los procesadores respalda el aumento de las tasas de captura y un conjunto de márgenes más saludable en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

Objetivos de Economía Circular bajo la Agenda 2050 del Gobierno Neerlandés

El programa nacional de economía circular tiene como objetivo una reducción del 50% en el uso de materiales abióticos primarios para 2030 y la plena circularidad para 2050, situando la valorización de los residuos orgánicos dentro de una estrategia más amplia de descarbonización y materiales. Se proyecta que los instrumentos de política dentro de este programa generen reducciones de materiales y emisiones para finales de la década, y empujan a los municipios a diseñar licitaciones que favorezcan a los proveedores con trayectorias probadas en reciclaje y reducción de gases de efecto invernadero. Las estrategias locales de residuos están convirtiendo estos objetivos nacionales en normas operativas que exigen un mayor rendimiento en reciclaje y soluciones GFT adaptadas en edificios de gran altura. Los marcos de financiación y subvenciones, incluido el apoyo a la monodigestión y el gas verde, mejoran el caso de negocio para las plantas dedicadas a orgánicos y aceleran el cambio de la incineración a la valorización.[2]Agencia Empresarial de los Países Bajos (RVO), "Grondstoffen en technieken voor groen gas," RVO, rvo.nl Esta alineación entre los objetivos públicos y la inversión privada fortalece las perspectivas del mercado de servicios de recolección de residuos orgánicos de los Países Bajos a medida que más contratos recompensan la calidad del material y la entrega predecible.

Alta Participación de los Hogares en la Recolección de Residuos Orgánicos de Cocina, Frutas y Jardín

El amplio acceso de los hogares al servicio puerta a puerta de residuos orgánicos de cocina, frutas y jardín, que alcanza aproximadamente al 90% de los hogares a nivel nacional, elimina las barreras logísticas a la participación y normaliza el comportamiento de clasificación semanal que mantiene volúmenes constantes de materia prima orgánica. La intensidad de participación varía con la urbanización: los municipios levemente urbanizados capturan 142,77 kg de residuos orgánicos de cocina, frutas y jardín por persona, mientras que las zonas altamente urbanizadas capturan 60,38 kg por persona, lo que determina el diseño del servicio y las prioridades de divulgación por localidad. Las intervenciones municipales de conveniencia, como la distribución gratuita de cubos de cocina, han reducido a la mitad la fuga de residuos orgánicos de cocina, frutas y jardín hacia los contenedores de residuos restantes en proyectos piloto y han mejorado la limpieza de la materia prima, lo que protege la aceptación por parte de los procesadores y los rendimientos de biogás posteriores. En los barrios densos con espacio limitado en la acera, las ciudades instalan contenedores subterráneos de residuos orgánicos de cocina, frutas y jardín para preservar las oportunidades de separación para los residentes de apartamentos y estabilizar la calidad incluso a mayores densidades de vivienda. Las herramientas de aplicación y retroalimentación específicas, incluidas las verificaciones con cámaras de inteligencia artificial con advertencias escalonadas y rechazos para contenedores muy contaminados, elevan la disciplina de clasificación al tiempo que reducen los costosos rechazos de los procesadores. En los municipios que utilizan DIFTAR, los contenedores con chip y las tarifas variables crean responsabilidad a nivel del hogar que aumenta la captura de residuos orgánicos de cocina, frutas y jardín y reduce los volúmenes restantes, reforzando el suministro predecible y una mejor economía para los contratos de recolección y procesamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes Operativos | -1.4% | Nacional, con presión aguda en los municipios de transporte de mercancías de cero emisiones como Ámsterdam, Róterdam y Utrecht | Corto plazo (≤ 2 años) |

| Problemas de Contaminación en los Flujos de Residuos Orgánicos de Cocina, Frutas y Jardín | -1.1% | Nacional, con mayor gravedad en las grandes ciudades y en los sistemas de postseparación | Mediano plazo (2-4 años) |

| Altos Requisitos de Inversión de Capital para Infraestructura Avanzada de Recolección | -0.9% | Núcleo nacional, con mayor carga en los 29 municipios de expansión de zonas de transporte de cero emisiones y regiones piloto de IoT | Mediano plazo (2-4 años) |

| Variabilidad Estacional en los Volúmenes de Residuos Orgánicos | -0.5% | Nacional, más pronunciada en las zonas rurales con predominio de residuos de jardín, menor en las zonas urbanas dominadas por residuos alimentarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Operativos

Los márgenes operativos se han reducido desde 2024 debido a la inflación generalizada, una reducción temporal de la capacidad de incineración y el aumento de los impuestos sobre el procesamiento de residuos restantes, que en conjunto incrementaron los costes por tonelada y comprimieron los beneficios en las grandes divisiones neerlandesas de residuos comerciales. El gravamen nacional de CO₂ sobre las incineradoras también ha aumentado, lo que traslada tarifas de entrada más elevadas a los contratos de recolección. Las zonas de cero emisiones requieren actualizaciones de la flota que conllevan mayores costes de capital inicial, incluso con subvenciones, y las actualizaciones de la red para la carga en depósitos añaden costes fijos adicionales y riesgos de calendario a las operaciones urbanas. Los operadores con camiones eléctricos han señalado los límites de capacidad de la red como una barrera para una implantación más rápida, lo que ralentiza los beneficios de escala y mantiene los planes de mantenimiento y carga en modo piloto en algunos depósitos. Los presupuestos municipales enfrentan resistencia cuando suben las tarifas, lo que limita el margen para trasladar todos los aumentos de costes. Este límite en los ajustes tarifarios puede aplazar mejoras que de otro modo mejorarían la calidad y reducirían la contaminación. Estas presiones pesan sobre el crecimiento a corto plazo y moderan las ganancias del mercado de servicios de recolección de residuos orgánicos de los Países Bajos en los distritos con presupuestos más ajustados.

Problemas de Contaminación en los Flujos de Residuos Orgánicos de Cocina, Frutas y Jardín

Las plantas de procesamiento penalizan o rechazan las cargas que no cumplen los estándares de pureza, y las auditorías municipales han mostrado grandes diferencias en la contaminación por distrito, que se correlaciona con factores como la densidad de edificios de gran altura y el uso de bolsas no compostables. El contaminante más común es la película de plástico de las bolsas de residuos de cocina, que aumenta los costes de clasificación, reduce los rendimientos de biogás e incrementa la cantidad de residuos para incineración, elevando así los costes y aumentando el riesgo de rechazo por parte de los procesadores. Algunos municipios reportan un vínculo entre las reducciones agresivas del servicio de residuos restantes y el aumento de la contaminación en los residuos orgánicos de cocina, frutas y jardín, ya que los hogares intentan evitar las tarifas variables, lo que subraya la necesidad de combinar DIFTAR con comunicación clara y aplicación efectiva. Las nuevas herramientas de aplicación y educación, incluidas las verificaciones con cámaras de inteligencia artificial con sistemas de advertencia antes de los rechazos, han comenzado a reducir las cargas problemáticas al tiempo que fomentan una clasificación adecuada. Sin embargo, requieren inversión y una sólida comunicación pública para mantener el apoyo. Hasta que la contaminación disminuya aún más, los operadores enfrentan más cribados y mayores costes iniciales, lo que ralentiza las mejoras de eficiencia en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Flujos con Predominio de Jardín Enfrentan la Competencia de la Valorización Alimentaria

Los residuos de jardín y paisaje representaron el 46,2% de la participación del mercado de servicios de recolección de residuos orgánicos de los Países Bajos en 2025, lo que refleja la influencia de las viviendas unifamiliares y los patrones de propiedad de jardines que impulsan los volúmenes de residuos orgánicos de cocina, frutas y jardín en las zonas menos densas. Los municipios rurales y levemente urbanizados generan más kilogramos por persona que las grandes ciudades, lo que sustenta flujos más estables de residuos de jardín hacia los sitios de compostaje durante la temporada de crecimiento. Los volúmenes de compostaje y fermentación aumentaron en 2023, y esa ganancia coincidió con condiciones más húmedas que impulsaron los recortes de jardín, lo que subraya la estacionalidad inherente a este flujo. Los residuos agrícolas desempeñan un papel de apoyo menor, pero proporcionan materia prima útil para la producción de biogás cuando se mezclan con estiércol bajo los esquemas de subvención de gas verde. Esta combinación de insumos de jardín y agrícolas mantiene los volúmenes estables en muchas áreas de servicio y continúa anclando una parte significativa del mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

Los residuos alimentarios de hogares y establecimientos comerciales son la categoría de más rápido crecimiento con una CAGR proyectada del 7,62% en 2026-2031, impulsada por los objetivos vinculantes de la Unión Europea y los proyectos piloto locales que mejoran las prácticas de clasificación y reducen los residuos comestibles.[3]Comisión Europea, "La Directiva Marco de Residuos revisada entra en vigor," Comisión Europea, europa.eu Los procesadores reportan mayores ganancias en la producción de biogás cuando la materia prima tiene un mayor contenido alimentario, y los recientes aumentos de producción apuntan al potencial de margen de los insumos más limpios y con mayor densidad energética. Los proyectos piloto urbanos han mostrado fuertes reducciones en los residuos alimentarios comerciales en un corto período, y esos resultados definen la oportunidad comercial para los servicios de recolección dedicados y los acuerdos de reparto de valor. Las inversiones en gas verde subvencionadas mejoran aún más la economía de la captura y el procesamiento dedicados de residuos alimentarios, atrayendo así más capital privado y fortaleciendo el mercado de servicios de recolección de residuos orgánicos de los Países Bajos. Estas dinámicas respaldan un cambio de orientación dentro de la industria de recolección de residuos orgánicos de los Países Bajos a medida que los operadores buscan equilibrar los residuos de jardín de alto volumen con los flujos de residuos alimentarios de mayor valor.

Por Usuario Final: El Dominio Residencial Desafiado por el Endurecimiento de los Mandatos Comerciales

El segmento residencial representó el 79,2% del valor total en 2025, respaldado por una amplia cobertura puerta a puerta que alcanza a la mayoría de los hogares y una expansión constante de los sistemas DIFTAR que elevan las tasas de separación. Los municipios con DIFTAR registran más kilogramos de residuos orgánicos de cocina, frutas y jardín recolectados por persona y tasas de separación más altas que sus homólogos de tarifa plana, lo que respalda la calidad del procesamiento y reduce los riesgos de penalización por cargas contaminadas. Los programas locales que distribuyen cubos de cocina y ajustan los servicios en zonas de gran altura han reducido la contaminación y aumentado la participación, ayudando a los municipios a cumplir sus objetivos circulares y mantener la aceptación en las instalaciones de compostaje y biogás. Estas prácticas estabilizan la captura doméstica y respaldan los contratos a largo plazo en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

Se proyecta que el servicio de alimentación comercial crezca al ritmo más rápido con una CAGR del 8,26% entre 2026 y 2031, a medida que los objetivos vinculantes llevan a los grandes establecimientos de hostelería y comercio minorista a firmar acuerdos estructurados de servicio e informes. Los proyectos piloto en las principales ciudades han mostrado reducciones mensurables en los residuos alimentarios en un mes, lo que sugiere que los programas bien diseñados pueden escalar en cadenas y establecimientos, generando ahorros de costes directos. Los grandes operadores están ganando contratos plurianuales con aeropuertos y fabricantes de alimentos que incluyen la captura y valorización de orgánicos, lo que integra la producción de biogás en las relaciones con los clientes a largo plazo. Las plantas de biogás con mecanismos de apoyo atraen insumos comerciales consistentes, ayudando a optimizar las cargas de las plantas y favoreciendo a los operadores que pueden garantizar calidad y continuidad. Estos impulsores elevan la participación comercial en volúmenes y valor en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos y establecen nuevos estándares que se extienden por toda la industria de recolección de residuos orgánicos de los Países Bajos.

Por Método de Recolección: La Optimización Digital de Rutas Reduce la Ventaja de la Recolección Puerta a Puerta

La recolección puerta a puerta representó el 63,7% del valor en 2025 y también se proyecta que crezca más rápido con una CAGR del 7,92% hasta 2031, a medida que las herramientas digitales extienden la eficiencia del método a las zonas más densas. La alta cobertura del servicio doméstico convierte a la recolección puerta a puerta en el modelo operativo predeterminado en la mayoría de los municipios, y la optimización de rutas mediante inteligencia artificial reduce el uso de combustible y mano de obra al recortar los kilómetros diarios y el número de camiones en servicio. Los datos en tiempo real del nivel de llenado de los contenedores respaldan rutas dinámicas que reducen los movimientos de conducción, manteniendo el servicio fiable al tiempo que mejoran el coste total de propiedad para los operadores privados y municipales. Estas herramientas preservan la posición dominante del servicio puerta a puerta y respaldan el reparto de ganancias dentro del mercado de servicios de recolección de residuos orgánicos de los Países Bajos a medida que maduran los proyectos piloto urbanos.

Los sistemas de entrega o aportación siguen siendo importantes para entornos específicos de alta densidad, pero enfrentan obstáculos derivados de la contaminación y el vertido ilegal, que requieren respuestas más rápidas y mayor monitorización. Los proyectos piloto municipales están convirtiendo la capacidad de contenedores subterráneos a residuos orgánicos de cocina, frutas y jardín en barrios del centro de la ciudad, con el objetivo de combinar la comodidad de la entrega puerta a puerta con las limitaciones espaciales de las calles de uso mixto. La expansión de las flotas de contenedores requiere supervisión digital constante para evitar desbordamientos y usos indebidos, lo que añade costes pero también permite la automatización de rutas y respuestas más rápidas a las alertas de vertido. Los requisitos de capital para los sistemas subterráneos siguen siendo más elevados que para los contenedores en la acera, lo que ralentiza las implantaciones a gran escala y mantiene la recolección puerta a puerta por delante en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

Por Tecnología y Equipamiento: Prima de Automatización Impulsada por el Cumplimiento de Cero Emisiones

Los sistemas semiautomatizados captaron el 71,8% del valor de 2025, ya que las plataformas de carga lateral y trasera equilibran la mano de obra y el capital al tiempo que integran trenes de potencia eléctricos en flujos de trabajo probados. Las flotas municipales que comenzaron la electrificación hace años están escalando con nuevos modelos que cumplen los requisitos diarios de autonomía y ciclo de trabajo, que se alinean con el perfil de arranque y parada de la recolección de residuos. Las zonas de transporte de mercancías de cero emisiones en las principales ciudades, que se extienden a más municipios hasta 2030, amplían el cambio hacia plataformas eléctricas a medida que los operadores licitan contratos que tienen en cuenta las emisiones en las decisiones de adjudicación. Los operadores que desplegaron decenas de camiones eléctricos en 2024 destacan la adecuación operativa y el servicio más silencioso, al tiempo que señalan las limitaciones de la red que limitan la velocidad de implantación en los depósitos. Estas condiciones sostienen el liderazgo de las plataformas semiautomatizadas al tiempo que respaldan un crecimiento de valor constante en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos.

Se proyecta que los sistemas totalmente automatizados crezcan más rápido con una CAGR del 8,43% durante 2026-2031, impulsados por chasis eléctricos de batería que integran elevación automatizada, reconocimiento de contenedores y sistemas de toma de fuerza eléctrica para reducir el trabajo manual y mejorar la eficiencia energética. Los municipios están encargando nuevos cargadores laterales eléctricos con infraestructura de carga que admite operaciones nocturnas, lo que permite escalar sin refuerzo proporcional de la red. El ciclo de trabajo es una buena combinación para los camiones eléctricos que se benefician del frenado regenerativo y una operación de arranque y parada más eficiente, lo que reduce el mantenimiento y amplía las ventanas de servicio en las primeras horas de la mañana. Las tasas de adopción de furgonetas y camiones eléctricos son más altas en las zonas de cero emisiones que en las zonas sin esta restricción, lo que señala un estándar de adquisición que favorece las plataformas eléctricas totalmente automatizadas en el horizonte de planificación. Los sistemas manuales están siendo eliminados progresivamente a medida que aumentan los costes laborales y se restringe el acceso al diésel, lo que concentra la nueva inversión en equipos automatizados en toda la industria de recolección de residuos orgánicos de los Países Bajos.

Análisis Geográfico

Los patrones regionales en la recolección separada reflejan diferencias en la densidad urbana, la infraestructura de servicios y las decisiones de política local, que se manifiestan en indicadores de residuos adyacentes y en la captura per cápita de los flujos orgánicos. Las ciudades G4 tienen la mayor concentración de valor, pero recolectan muchos menos kilogramos de residuos orgánicos de cocina, frutas y jardín por persona que los municipios rurales, lo que se explica por las viviendas de gran altura y los escasos jardines que reducen los residuos de jardín. Estas ciudades están impulsando nuevas soluciones como las unidades subterráneas de residuos orgánicos de cocina, frutas y jardín y los proyectos piloto comerciales específicos, que tienen como objetivo mejorar la calidad y los volúmenes en los distritos densos mediante una combinación de comodidad y responsabilidad. Las colaboraciones de optimización de rutas y los consorcios regionales también reducen los kilómetros de camión y las emisiones, lo que mejora la economía del servicio y fortalece las ofertas en licitaciones que valoran el impacto ambiental. Estos cambios locales sientan las bases para el crecimiento continuo del mercado de servicios de recolección de residuos orgánicos de los Países Bajos dentro del Randstad y otras grandes zonas urbanas.

Las provincias orientales como Güeldres y Overijssel muestran una mayor penetración de DIFTAR y una mayor separación en origen, lo que se alinea con una captura de orgánicos más sólida y respalda las inversiones en capacidad dedicada de compostaje y digestión. Los programas de optimización de rutas en la región han logrado reducciones diarias de camiones, manteniendo los costes bajo control y liberando capacidad para extensiones de servicio. Las provincias del norte y del sur muestran diferentes niveles de inversión en flujos adyacentes e infraestructura de contenedores, lo que indica prioridades locales que informan las decisiones de diseño de la recolección de residuos orgánicos de cocina, frutas y jardín. Estas diferencias configuran las oportunidades de licitación a corto plazo y mantienen la diversidad del mercado de servicios de recolección de residuos orgánicos de los Países Bajos por modelo operativo.

Las zonas de cero emisiones que comenzaron en 2025 y se extienden a más municipios para 2030 establecen límites claros para la planificación de flotas y el despliegue de capital, y crean corredores donde la adopción eléctrica se extiende a las zonas vecinas. Las tasas de adopción de furgonetas y camiones eléctricos son más altas en estas zonas que en las zonas sin esta restricción, lo que señala un marcador de ritmo geográfico para las inversiones en equipos y carga que mejoran la eficiencia operativa con el tiempo. Las instalaciones de reciclaje y clasificación cerca de Eindhoven y otros centros industriales también se integran en cadenas de suministro circulares que respaldan la fabricación de contenedores y cubos, acortando así la logística y retroalimentando las licitaciones locales. Los municipios insulares y costeros con turismo estacional registran mayores residuos per cápita. Sin embargo, los resultados varían según las decisiones de infraestructura que añaden recolección separada de residuos orgánicos de cocina, frutas y jardín o canalizan los volúmenes hacia sistemas de residuos mixtos, lo que genera una amplia dispersión del rendimiento. Estos patrones seguirán configurando el mercado de servicios de recolección de residuos orgánicos de los Países Bajos a medida que se extiendan las normas de cero emisiones y las inversiones locales las sigan.

Panorama Competitivo

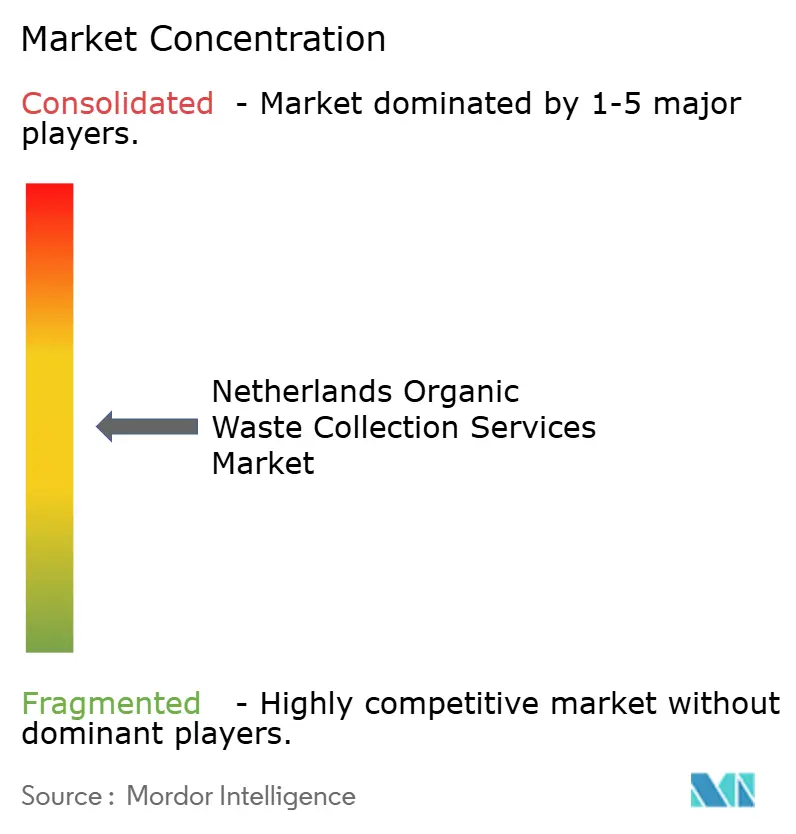

El mercado de servicios de recolección de residuos orgánicos de los Países Bajos está moderadamente consolidado, reuniendo a procesadores nacionales integrados, organizaciones municipales de servicio regionales y proveedores de tecnología que optimizan rutas y contenedores, creando un campo equilibrado con múltiples fuentes de beneficio. Los grandes operadores procesan millones de toneladas en el Benelux y han reorientado su estrategia hacia la producción de gas verde mediante contratos de compra plurianuales, lo que reduce la volatilidad de los beneficios y ancla nuevos programas de inversión de capital. Los beneficios de los operadores a escala han enfrentado presión por la inflación y las limitaciones de procesamiento, pero las acciones de precios y costes han estabilizado los resultados a medida que entran en funcionamiento nuevas plantas y contratos. Estos movimientos mantienen el mercado de servicios de recolección de residuos orgánicos de los Países Bajos competitivo al tiempo que construyen flujos de ingresos más resilientes vinculados a la producción de energía en lugar de solo a las tarifas de entrada.

Las empresas públicas regionales y los operadores privados compiten con credenciales de cero emisiones y redes de carga en depósitos, que ahora desempeñan un papel central en las licitaciones municipales que puntúan el rendimiento ambiental. Los despliegues de flotas de camiones eléctricos han demostrado que los ciclos de trabajo se encuentran dentro de los rangos actuales. Al mismo tiempo, la capacidad de la red sigue siendo el principal cuello de botella para una escala más rápida, creando una ventaja temporal para los operadores establecidos con inversiones de carga anteriores. La consolidación de rutas y contratos en municipios adyacentes reduce los kilómetros y las emisiones, mejorando las posiciones de coste y respaldando las renovaciones de contratos en áreas con objetivos circulares estrictos. Estas estrategias continúan configurando las adjudicaciones y defendiendo las posiciones de participación en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos a medida que se extiende la electrificación.

Los proveedores de tecnología suministran sensores de contenedores inteligentes, herramientas de enrutamiento mediante inteligencia artificial y plataformas de análisis que mejoran la eficiencia laboral y de combustible en márgenes considerables, comprimiendo la ventaja de la escala pura y desplazando el valor hacia la integración de software y datos. Esta capa de software es ahora una característica central de las ofertas y renovaciones y ayuda a mantener la calidad del servicio en los barrios densos donde el uso indebido de los puntos de entrega y el riesgo de vertido ilegal siguen siendo más elevados. A medida que estas herramientas se despliegan en más distritos, elevan las expectativas de referencia en cuanto a puntualidad, limpieza y emisiones, profesionalizando aún más el mercado de recolección de residuos orgánicos de los Países Bajos.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos de los Países Bajos

-

Renewi

-

PreZero Stiftung & Co. KG

-

GP Groot

-

Rova

-

Veolia Environnement

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Autoridad de Seguridad Alimentaria y de Productos de Consumo de los Países Bajos inició verificaciones de cumplimiento sobre el transporte de compost e hizo obligatoria la documentación para cargas de compost superiores a 3 toneladas, reforzando así la trazabilidad y el cumplimiento normativo en toda la cadena de valor de los residuos orgánicos.

- Febrero de 2026: El Plan de Materiales Circulares del gobierno neerlandés (Circulair Materialenplan), vigente desde el 30 de diciembre de 2025 como sucesor del LAP3, introdujo marcos actualizados de planificación de materiales circulares, con una revisión programada para el 1 de abril de 2026, con el fin de acelerar la desviación de residuos orgánicos de la incineración mediante el endurecimiento de los estándares de procesamiento.

- Diciembre de 2025: El municipio de Dronten recibió su primer camión eléctrico de recolección de residuos el 19 de diciembre de 2025, marcando el despliegue inicial de una flota eléctrica planificada de seis vehículos que comprende cuatro cargadores laterales para minicontenedores y dos unidades para contenedores subterráneos, contribuyendo a la reducción de emisiones de CO₂ en las operaciones de gestión de residuos domésticos.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos

El Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de los Países Bajos está Segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisaje, y Más), por Usuario Final (Residencial, Comercial, y Más), por Método de Recolección (Puerta a Puerta, Sistemas de Entrega / Aportación, y Otros), y por Tecnología y Equipamiento (Manual, Semiautomatizado, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (HoReCa, Comercio Minorista) |

| Industrial (Procesamiento de Alimentos y Manufactura) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (HoReCa, Comercio Minorista) | |

| Industrial (Procesamiento de Alimentos y Manufactura) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de recolección de residuos orgánicos de los Países Bajos para 2031?

Se proyecta que el mercado de servicios de recolección de residuos orgánicos de los Países Bajos alcance 163,97 millones de USD para 2031, basándose en una CAGR del 6,81% para 2026-2031.

¿Qué tipo de residuo lidera y cuál crece más rápido en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos?

Los residuos de jardín y paisaje lideran por participación, mientras que los residuos alimentarios crecen más rápido debido a los objetivos de la Unión Europea y los mayores rendimientos energéticos en la digestión anaerobia.

¿Cómo influyen las tarifas DIFTAR en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos?

DIFTAR vincula las tarifas al uso, aumentando la separación de residuos orgánicos de cocina, frutas y jardín, reduciendo los residuos restantes y mejorando la calidad de la materia prima, lo que respalda la aceptación estable por parte de los procesadores.

¿Qué papel desempeñan las zonas de transporte de mercancías de cero emisiones en este mercado?

Las zonas de cero emisiones aceleran la electrificación de las flotas de recolección, mejorando la economía operativa con el tiempo e influyendo en las adjudicaciones de licitaciones que puntúan las emisiones.

¿Qué segmento de usuario final crece más rápido en el mercado de servicios de recolección de residuos orgánicos de los Países Bajos?

El servicio de alimentación comercial es el usuario final de más rápido crecimiento debido a los objetivos vinculantes de reducción de la Unión Europea y los acuerdos de servicio estructurados con grandes establecimientos y cadenas.

¿Cómo están abordando las ciudades la contaminación en los flujos de residuos orgánicos de cocina, frutas y jardín?

Los municipios utilizan verificaciones con cámaras de inteligencia artificial, advertencias específicas, programas de cubos de cocina y contenedores subterráneos de residuos orgánicos de cocina, frutas y jardín en zonas densas para mejorar la calidad de la clasificación y reducir los rechazos.

Última actualización de la página el: