Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Voluminosos en Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

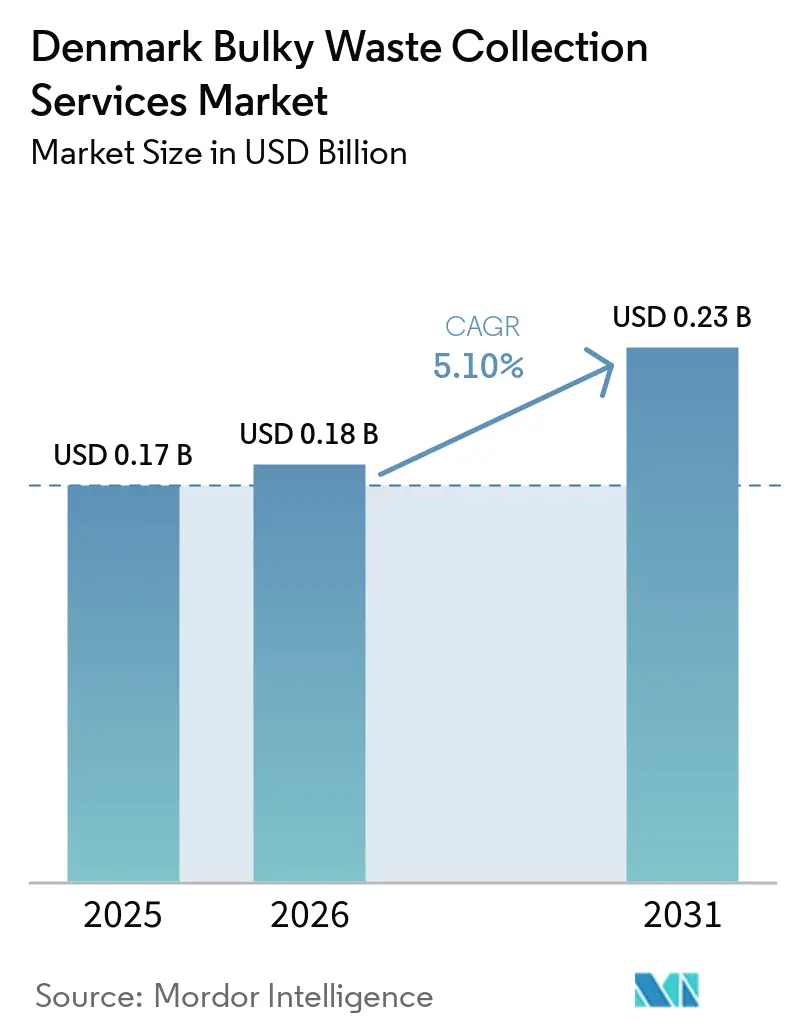

| Tamaño del mercado en el año base (2025) | 0.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Voluminosos en Dinamarca por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Recolección de Residuos Voluminosos en Dinamarca crezca de USD 0,17 mil millones en 2025 a USD 0,18 mil millones en 2026 y se prevé que alcance USD 0,23 mil millones en 2031 a una CAGR del 5,10% durante 2026-2031.

El giro de Dinamarca hacia la licitación obligatoria del tratamiento de residuos aptos para incineración en el marco del plan climático de 2022 ha intensificado la competencia, impulsado la transparencia operativa y reforzado la consolidación entre los operadores cualificados. Las plataformas de reserva digital continúan reduciendo las fricciones de adquisición y prestación de servicios para los proveedores municipales y bajo demanda, comprimiendo los tiempos de respuesta y mejorando el cumplimiento de rutas, lo que favorece una adopción sostenida en los núcleos urbanos densos. La elevada generación de residuos domésticos per cápita, una de las más altas de Europa, sostiene la demanda de soluciones convenientes para residuos voluminosos, incluso mientras Dinamarca trabaja para elevar las tasas reales de reciclaje. La responsabilidad del productor en materia de envases, introducida a finales de 2025, comienza a redistribuir las cargas de costos municipales y puede fomentar decisiones de diseño en origen que reduzcan de forma incremental los flujos de residuos voluminosos a lo largo del tiempo. La capacidad municipal para la valorización energética de residuos sigue siendo significativa, lo que mantiene la eliminación como respaldo viable mientras la separación en origen y la digitalización escalan, afectando el ritmo y el perfil del crecimiento en el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

Conclusiones Clave del Informe

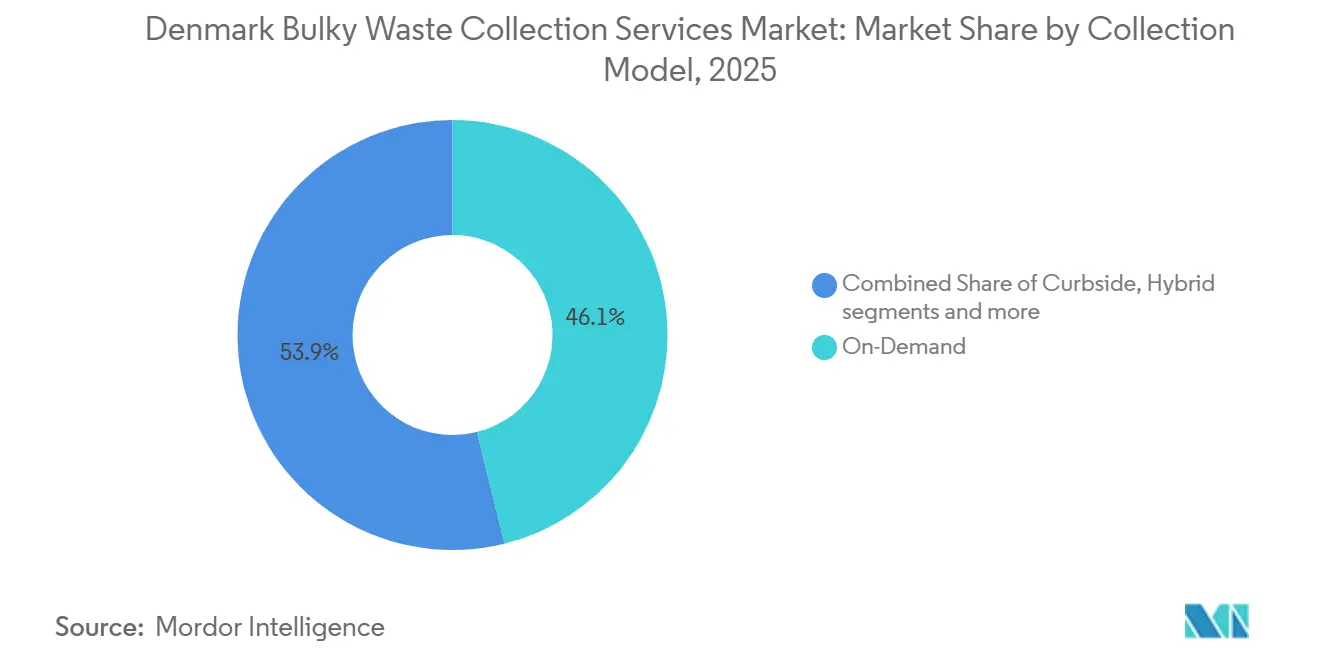

- Por modelo de recolección, Bajo Demanda concentró el 46,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Dinamarca en 2025 y se proyecta que crecerá a una CAGR del 5,78% hasta 2031.

- Por fuente, el segmento Residencial representó el 72,31% del tamaño del mercado de servicios de recolección de residuos voluminosos en Dinamarca en 2025 y está previsto que crezca a una CAGR del 6,21% hasta 2031.

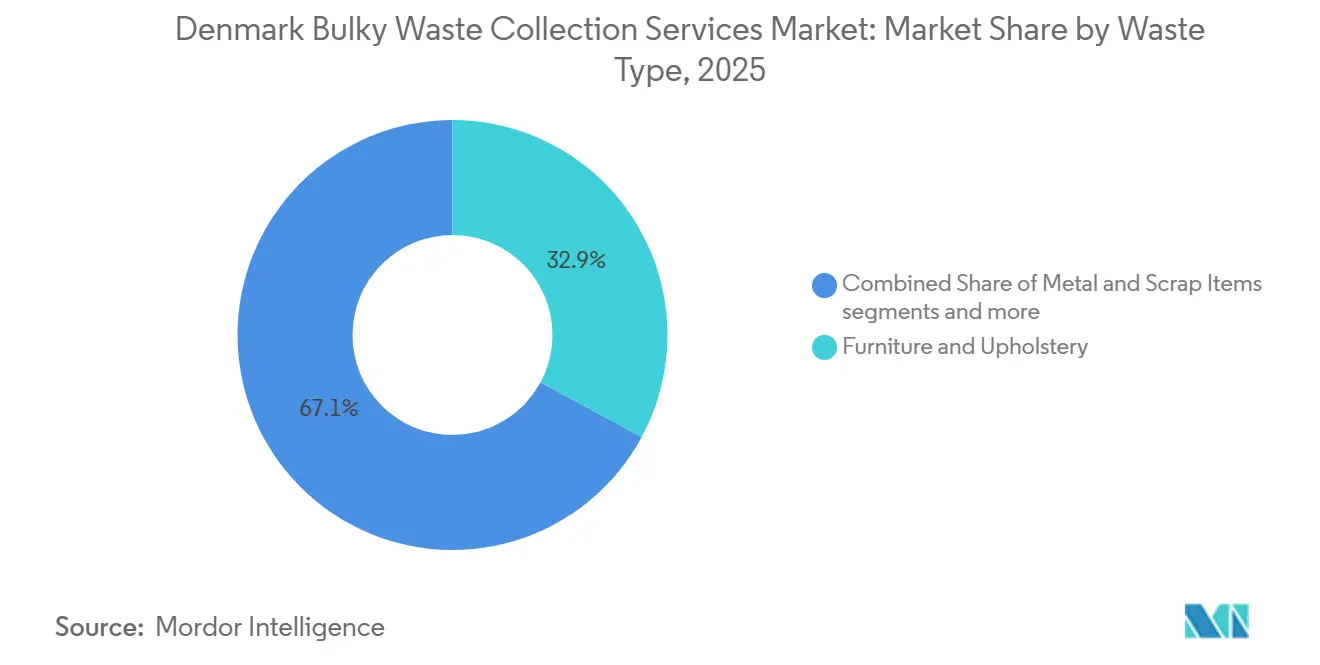

- Por tipo de residuo, Muebles y Tapicería lideró con una participación del 32,87% en 2025 y se espera que se expanda a una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Voluminosos en Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Separación Obligatoria en Origen para Residuos Voluminosos | +1.2% | Nacional, con aplicación concentrada en municipios que superan los 20.000 habitantes | Mediano plazo (2-4 años) |

| Adopción de Plataformas de Reserva Digital en Municipios | +0.8% | Núcleos urbanos (Copenhague, Aarhus, Odense), difusión gradual hacia los suburbios de Zelanda | Corto plazo (≤ 2 años) |

| Objetivo de Reducción del 70% de Residuos Residuales para 2030 | +1.5% | Nacional, con mayor impacto en las regiones dependientes de la incineración (Capital, Jutlandia Central) | Largo plazo (≥ 4 años) |

| Aumento en las Tasas de Reemplazo de Electrodomésticos de Línea Blanca y Colchones | +0.9% | Nacional, con efecto pronunciado en zonas residenciales unifamiliares | Mediano plazo (2-4 años) |

| Estandarización Industrial de Avfall Danmark | +0.3% | Nacional, armonización a nivel sectorial | Largo plazo (≥ 4 años) |

| Integración de Centros de Reciclaje con Rutas de Recolección | +0.7% | Regional, particularmente en el Norte de Zelanda y Funen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Separación Obligatoria en Origen para Residuos Voluminosos

La actualización de julio de 2025 en Dinamarca exige una separación en origen más clara de las fracciones voluminosas y combustibles, incluido el uso de bolsas transparentes y obligaciones de clasificación in situ más estrictas, lo que traslada la labor de clasificación al generador y eleva el control de calidad en la etapa de recolección[1]Bramidan, "Nye krav til affaldssortering fra 1. juli 2025 – undgå bøder," Bramidan, bramidan.dk. Para las actividades de construcción que superen los umbrales definidos, la demolición selectiva y el mapeo de recursos se han convertido en estándar, incrementando la pre-segregación de materiales como metales, madera y yeso antes de la recogida y reduciendo las cargas de contaminación aguas abajo. Las orientaciones municipales a los hogares refuerzan la clasificación transparente y desalientan el uso de bolsas combustibles mixtas, lo que señala unas expectativas de cumplimiento crecientes tanto para los generadores residenciales como comerciales. Los operadores de recolección responden configurando vehículos multicompartimento y aplicando tarifas por cargas no conformes, un enfoque ya publicado por los grandes actores nacionales. La autoridad centralizada de reclasificación en la Agencia de Protección Ambiental danesa agiliza la coherencia nacional, pero puede prolongar los plazos de aprobación para nuevas corrientes, retrasando así los proyectos piloto para fracciones voluminosas de nicho a pesar de las normas estandarizadas. Estos cambios elevan la preparación operativa como factor diferenciador en el mercado de servicios de recolección de residuos voluminosos en Dinamarca, dado que las inversiones centradas en el cumplimiento normativo condicionan cada vez más los resultados de las licitaciones.

Adopción de Plataformas de Reserva Digital en Municipios

Los despliegues de plataformas como RenoWeb de Sweco automatizan los tickets de servicio basándose en umbrales de sensores, lo que permite un enrutamiento en tiempo real que desplaza la planificación manual y acorta el ciclo entre la demanda reportada y la recolección. Las implementaciones en casos reales muestran menos contenedores desbordados y reducciones medibles en el número de activos cuando los datos de capacidad informan las decisiones de ubicación y frecuencia de los contenedores, lo que reduce en paralelo el capital y las horas de diésel. A pesar de la creciente cobertura, los municipios operan sistemas heterogéneos que complican la consolidación de rutas transfronterizas, creando oportunidades para agregadores independientes del proveedor que se conectan con múltiples sistemas de gestión. Las mejoras de funcionalidades, como la verificación respaldada por RFID o GPS, han impulsado los tiempos de respuesta y aumentado la precisión del servicio, con proveedores que reportan importantes avances en áreas donde las flotas operan con alta utilización. Las transiciones municipales hacia aplicaciones de nueva generación ponen ahora a prueba la dinámica de adopción entre distintos grupos demográficos, ya que los recientes lanzamientos en el Gran Copenhague trasladan las comunicaciones y recordatorios de los portales heredados a interfaces de nivel de consumidor. Estos cambios digitales consolidan aún más la conveniencia como palanca de crecimiento en el mercado de servicios de recolección de residuos voluminosos en Dinamarca, especialmente donde la densidad y la cobertura de banda ancha favorecen una escalabilidad rápida.

Objetivo de Reducción del 70% de Residuos Residuales para 2030

El objetivo de reducción de residuos residuales de Dinamarca para 2030 depende de escalar la recolección separada para corrientes difíciles y cerrar las brechas de infraestructura para el pretratamiento y la recuperación aguas abajo. Las primeras señales de contratación para programas de pañales y textiles indican tonelajes específicos que pueden captarse a través de vías de recolección y procesamiento dedicadas una vez que se asegure la escala suficiente mediante licitaciones públicas. La responsabilidad del productor en materia de envases, que comenzó en octubre de 2025, traslada costos e incentivos hacia el origen, incluida la ecomodulación que puede orientar el diseño hacia configuraciones de mayor reciclabilidad y alejarse de los compuestos persistentes. La inversión privada en capacidad de pretratamiento para orgánicos también señala confianza en que los insumos de mayor calidad encontrarán una salida estable en biogás, incluso bajo especificaciones de pureza estrictas. Los planes municipales de recursos subrayan la necesidad de una mayor captura y reutilización en las estaciones, que complementan las reformas de recolección en acera y crean múltiples vías para reducir los residuos. En conjunto, estas medidas mantienen el mercado de servicios de recolección de residuos voluminosos en Dinamarca orientado hacia insumos controlados en calidad y resultados de desvío medibles.

Aumento en las Tasas de Reemplazo de Electrodomésticos de Línea Blanca y Colchones

La vida útil promedio de los grandes electrodomésticos del hogar se ha acortado en relación con la de los años noventa, lo que refleja una combinación de economía de reparación, expectativas de fiabilidad y ciclos de promoción minorista. Dinamarca introdujo un plan de reembolso por reparación a finales de 2025 para inclinar las decisiones hacia la reparación de grandes electrodomésticos. Si bien el uso inicial ha sido limitado, la orientación de la política apoya vidas útiles más largas de los activos a lo largo del tiempo. El marco regulatorio para la notificación de residuos de aparatos eléctricos y electrónicos también se ha endurecido, creando una captura más sistemática de los flujos en las categorías de equipos grandes e intercambiadores de temperatura. Las cuentas oficiales de residuos muestran pequeñas participaciones de la electrónica en los residuos domésticos por masa, lo que contrasta con una mayor generación de residuos de aparatos eléctricos y electrónicos per cápita e indica que una parte significativa se canaliza a través de vías especializadas en lugar de corrientes voluminosas mixtas. Los operadores de recolección deben, por tanto, planificar para picos episódicos en torno a eventos domésticos mientras navegan por señales de política que recompensan cada vez más la reparación y el cumplimiento de los canales. Estos factores continúan influyendo en la composición, el calendario y los requisitos de manipulación en todo el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra en Municipios Rurales | -0.6% | Sur de Dinamarca (Región del Triángulo), periferia del Norte de Jutlandia | Corto plazo (≤ 2 años) |

| Elevados Costos por Estrictas Normas de Emisiones Vehiculares | -0.4% | Nacional, carga desproporcionada sobre los recolectores pymes (menos de 50 empleados) | Mediano plazo (2-4 años) |

| Escasa Diferenciación de Operadores bajo las Normas de Licitación | -0.3% | Nacional, afecta a todos los flujos de ingresos dependientes de licitaciones | Mediano plazo (2-4 años) |

| Confusión de los Hogares entre Recolección y Puntos de Entrega | -0.2% | Municipios suburbanos y semirrurales que implementan la clasificación en 10 fracciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en Municipios Rurales

Reclutar y retener conductores de vehículos pesados en las regiones periféricas sigue siendo un desafío, lo que genera plazos prolongados para cubrir puestos en rutas de residuos y compromisos en la frecuencia del servicio en zonas escasamente pobladas. Si bien la optimización de rutas y el despacho basado en sensores reducen el tiempo de conducción improductivo, no pueden reemplazar las tareas manuales necesarias para recoger y manipular artículos voluminosos en la acera o en entornos residenciales con restricciones de espacio. Los operadores continúan equilibrando la remuneración, la formación y la flexibilidad de horarios para estabilizar los equipos, pero los vientos demográficos en contra y la competencia de otros empleadores del sector logístico mantienen elevados los niveles de vacantes en los municipios rurales. Los municipios responden a veces ampliando los intervalos de recolección o fomentando el autotraslado a estaciones con personal donde es factible mantener la cobertura del servicio con disponibilidad limitada de conductores[2]BOFA, "Self-service Private," BOFA, bofa.dk . El efecto neto es una presión operativa persistente para los transportistas más pequeños, lo que sustenta el argumento a favor de plataformas integradas que puedan vincular la demanda rural intermitente con la capacidad disponible en el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

Elevados Costos por Estrictas Normas de Emisiones Vehiculares

El cumplimiento de Euro 7 a partir de finales de 2026 incrementa los requisitos técnicos y de costos para los vehículos nuevos y amplía las obligaciones de durabilidad, elevando así la carga de planificación de capital para las flotas que atienden rutas de residuos voluminosos. Las normas sobre partículas de frenos también se aplican a los vehículos eléctricos, lo que condiciona las especificaciones de componentes y las estrategias de mantenimiento para los primeros adoptantes que se comprometen con flotas de cero emisiones en el marco de contratos públicos. Los gestores de flotas enfrentan una incertidumbre plurianual en torno a los valores residuales y las necesidades de adaptación, lo que afecta los costos de financiación y el calendario de adquisiciones en las licitaciones. Al mismo tiempo, las adjudicaciones municipales están comenzando a favorecer las operaciones totalmente eléctricas para las corrientes de residuos domésticos, lo que señala una dirección que probablemente se extenderá a las flotas de residuos voluminosos en los próximos ciclos de licitación. Los objetivos a nivel de la Unión Europea para reducir la intensidad de CO2 de las flotas de vehículos pesados comprimen aún más la ventana de decisión, añadiendo urgencia a la planificación para la preparación de cero emisiones en todo el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Recolección: Las Plataformas Digitales Reconfiguran la Economía de la Conveniencia

Los modelos Bajo Demanda captaron el 46,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Dinamarca en 2025 y se proyecta que crecerán a una CAGR del 5,78% hasta 2031, lo que refleja una fuerte adopción en las zonas urbanas densas que se benefician de confirmaciones rápidas y ciclos de reserva más cortos. Los portales digitales y las aplicaciones de proveedores municipales y privados comprimen el tiempo entre la solicitud y la recolección, mientras que la verificación por GPS y RFID eleva la precisión del servicio y reduce las tareas de enrutamiento manual. En la práctica, las plataformas que combinan la recepción de solicitudes, el enrutamiento y la prueba del servicio ayudan a los operadores a ajustar mejor la oferta a los eventos episódicos de eliminación de residuos domésticos, lo que fortalece la utilización en las ciudades. Los agregadores privados que comercializan directamente con los hogares y luego coordinan con los contratistas ilustran un enfoque ágil dirigido a usuarios que priorizan la conveniencia y prefieren la programación a través de aplicaciones. Con el tiempo, este patrón mantendrá la industria de servicios de recolección de residuos voluminosos en Dinamarca orientada hacia modelos híbridos que combinan barridos programados de vecindarios con recogidas bajo demanda para equilibrar la utilización y la capacidad de respuesta.

Los operadores también utilizan plataformas municipales de marca blanca para diversificar los ingresos entre contratos públicos y reservas directas al consumidor, reduciendo así la exposición a los ciclos de licitación y las caídas estacionales. Estos modelos funcionan mejor en la Región Capital y en las ciudades más grandes, donde la densidad de población favorece un enrutamiento más ajustado y permite franjas horarias del mismo día o del día siguiente. En las zonas rurales y semirrurales, la adopción es constante pero más lenta, dada la menor cantidad de paradas por hora y la mayor dependencia de alternativas telefónicas o de autotraslado. A medida que crece la familiaridad de los usuarios y mejora la interoperabilidad de las plataformas, es probable que el tamaño del mercado de servicios de recolección de residuos voluminosos en Dinamarca asociado a los flujos bajo demanda aumente aún más en los núcleos urbanos en relación con los servicios de horario fijo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Caos en la Clasificación Residencial Impulsa la Demanda de Recolección

El segmento Residencial representó el 72,31% del mercado de servicios de recolección de residuos voluminosos en Dinamarca en 2025 y se proyecta que crecerá a una CAGR del 6,21% hasta 2031, lo que refleja eventos sostenidos de eliminación de residuos domésticos y el atractivo de conveniencia de las recogidas flexibles en acera. La clasificación en diez fracciones ha mejorado la concienciación, pero también incrementa la proporción de artículos voluminosos canalizados hacia la acera cuando los usuarios tienen dudas sobre los materiales compuestos frente a los componentes reciclables, lo que eleva los volúmenes de recogida residencial. Los planes municipales de recursos y residuos exigen una mayor reutilización y un reciclaje real más elevado desde las operaciones en estaciones. Sin embargo, los picos recurrentes de eliminación en torno a mudanzas o reformas continúan canalizando flujos voluminosos significativos hacia la acera. Con el tiempo, las comunicaciones coherentes, las indicaciones visuales claras de clasificación y los recordatorios a través de aplicaciones podrían desviar una parte de los residuos voluminosos residenciales hacia la reutilización o la entrega en estaciones, donde el control de calidad es mayor. Por ahora, los barrios urbanos de alta densidad siguen siendo el núcleo de las recolecciones residenciales de residuos voluminosos en el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

Las corrientes comerciales e institucionales muestran trayectorias más estables a medida que los regímenes de cumplimiento y la supervisión se intensifican para los residuos empresariales, fomentando la pre-clasificación y reduciendo los despachos voluminosos mixtos. Las fuentes industriales se asocian cada vez más con proveedores de materias primas circulares para materiales orgánicos y procesables, ampliando las opciones más allá de los contratos de recolección estándar. A corto plazo, el segmento residencial sigue siendo el contribuyente más dinámico a la industria de servicios de recolección de residuos voluminosos en Dinamarca, mientras que las fuentes comerciales e industriales avanzan hacia flujos más especializados y estabilizados por contrato. Ese equilibrio permite a los operadores suavizar los flujos de caja combinando recogidas B2B recurrentes con rutas domésticas sensibles a la demanda alineadas con los ciclos de mejoras del hogar y mudanzas.

Por Tipo de Residuo: El Dominio de los Muebles Enmascara Amenazas de Sustitución

Muebles y Tapicería lideró el mercado de servicios de recolección de residuos voluminosos en Dinamarca con una participación del 32,87% en 2025, respaldado por frecuentes ciclos de renovación doméstica y la ausencia de obligaciones de devolución dedicadas. El marketing y las expectativas de los consumidores en torno a la higiene y la estética continúan generando eventos de eliminación constantes para sofás, colchones y muebles de caja que no caben en los contenedores de residuos residuales ni en el reciclaje de artículos pequeños. Las iniciativas municipales de reutilización en estaciones están ampliando la captura de muebles intactos y subconjuntos, lo que podría moderar los flujos en acera a medida que los programas escalan y mejoran las comunicaciones. Se proyecta que el segmento registre una CAGR del 6,72% hasta 2031, condicionada a la continuación del comportamiento de reemplazo doméstico y la disponibilidad constante del servicio a través de canales digitales.

Otras fracciones relevantes incluyen los electrodomésticos de línea blanca, cada vez más influenciados por la economía de la reparación y los canales de cumplimiento de la normativa sobre residuos de aparatos eléctricos y electrónicos, y los metales, que a menudo reciben precios favorables en las instalaciones de reciclaje que pueden incentivar el autotraslado. Los flujos voluminosos relacionados con la construcción y la demolición están evolucionando bajo las normas de demolición selectiva y el mapeo de recursos, lo que mejora la pureza y reduce las cargas mixtas que de otro modo se canalizarían a través de los circuitos de recogida de residuos voluminosos. La compactación ampliada de poliestireno expandido en los puntos de estación apunta a una gestión escalable de los materiales de espuma ligeros y voluminosos una vez que los controles de contaminación sean fiables. A medida que el diseño de los programas y los precios se alinean en estas categorías, los operadores continuarán equilibrando la conveniencia de la acera con la captura centrada en estaciones en el mercado de servicios de recolección de residuos voluminosos en Dinamarca.

Análisis Geográfico

La densidad urbana sigue siendo la ventaja operativa dominante, con la Región Capital apoyando altas tasas de paradas por hora que permiten reservas bajo demanda el mismo día o al día siguiente y servicios programados frecuentes. Los municipios circundantes en el Norte de Zelanda coordinan licitaciones y estándares operativos para agrupar volúmenes y mantener niveles de servicio estables. Al mismo tiempo, los patrones suburbanos continúan evolucionando con los lanzamientos de plataformas y la mejora de los programas de reutilización en estaciones. El mercado de servicios de recolección de residuos voluminosos en Dinamarca se beneficia de la consolidación de plataformas en Copenhague y sus alrededores, donde las comunicaciones y los recordatorios refuerzan la participación y reducen las recogidas fallidas.

La capacidad de pretratamiento de orgánicos de Jutlandia Central apoya oportunidades de agrupación, permitiendo a los camiones transportar de vuelta fracciones compatibles a plantas regionales tras las entregas o recogidas, lo que mejora la utilización para los operadores de rutas mixtas. El corredor logístico de Funen y su proximidad a los flujos transfronterizos apoyan a los grandes integradores que combinan servicios de residuos voluminosos con la gestión de materiales de envases y comerciales, aprovechando las estaciones de transferencia y embalaje para agregar cargas. El mercado de servicios de recolección de residuos voluminosos en Dinamarca también observa cómo las geografías insulares y remotas se adaptan combinando estaciones de autoservicio con servicios de acera específicos para los residentes que no pueden realizar el autotraslado, lo que mantiene los costos bajo control mientras se preserva el acceso.[3]Sweco, "RenoWeb - Digital solutions," Sweco, sweco.dk

El Norte y el Oeste de Jutlandia exhiben una fuerte estacionalidad en las zonas de casas de verano, que se benefician de los disparadores de recolección basados en sensores para ajustar los volúmenes durante los meses pico sin prestar un servicio excesivo en los períodos de menor actividad. En todas estas regiones, la inversión continua en sensores a nivel de contenedor, la estandarización de plataformas y las comunicaciones claras a los residentes ayudarán a cerrar las brechas restantes en la densidad de rutas y la calidad del material. Estas medidas mantienen el mercado de servicios de recolección de residuos voluminosos en Dinamarca posicionado para un crecimiento estable mientras se canalizan más flujos voluminosos hacia la reutilización y la recuperación de materiales.

Panorama Competitivo

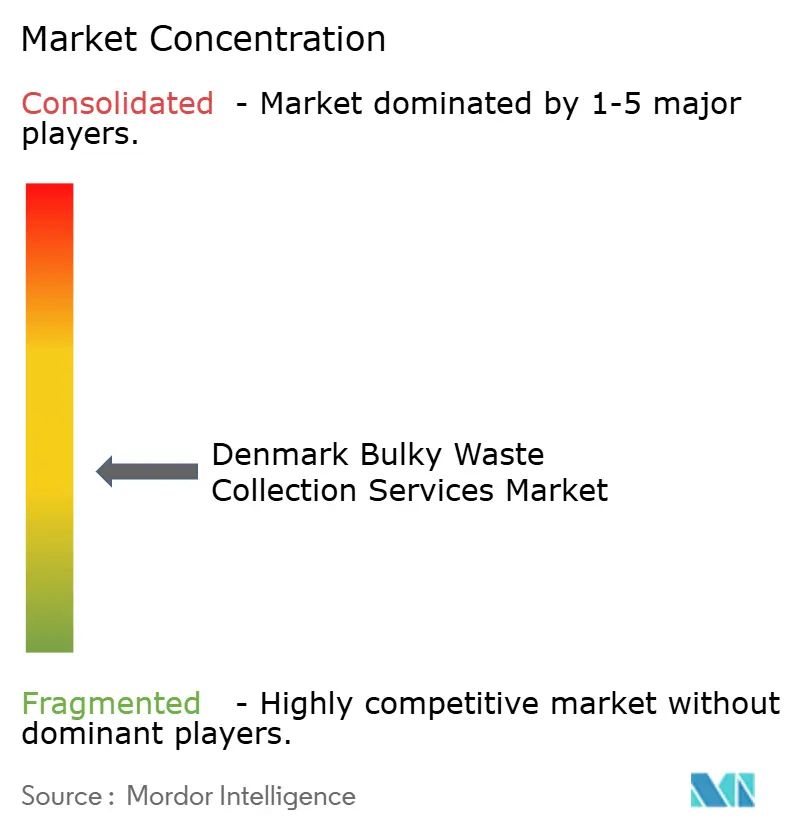

La estructura del mercado en Dinamarca sigue siendo moderadamente concentrada por capacidad y región, con grandes integradores europeos y operadores daneses consolidados compitiendo en licitaciones municipales, corrientes especializadas y servicios al consumidor habilitados por plataformas. Las inversiones recientes en embalaje, transferencia y pretratamiento aumentan las oportunidades de internalizar los márgenes aguas abajo a los que los operadores de recolección pura no pueden acceder, mientras que los despliegues de plataformas elevan el listón en cuanto a capacidad de respuesta y verificación del servicio. Dado que la contratación pública hace hincapié en la gestión ambiental demostrable y la calidad del servicio, las certificaciones y la transparencia de los datos se están convirtiendo en requisitos de facto para participar en licitaciones.

Los movimientos estratégicos destacan tres vectores. En primer lugar, la integración vertical avanza a través de nueva capacidad para envases y orgánicos, lo que ayuda a reducir la exposición a la volatilidad de precios en los procesadores de terceros y se alinea con los objetivos de economía circular. En segundo lugar, la electrificación ha pasado de los proyectos piloto a los compromisos a nivel de contrato, con adjudicaciones municipales recientes que exigen flotas totalmente eléctricas durante períodos plurianuales, estableciendo una plantilla que otros municipios pueden seguir. En tercer lugar, los proveedores de software continúan ofreciendo soluciones modulares a municipios y transportistas que mejoran la eficiencia operativa sin necesariamente desintermediar al recolector, dejando espacio para modelos de asociación.

En los márgenes del mercado, los agregadores ágiles y los especialistas regionales explotan las brechas de servicio donde la densidad o las restricciones de programación limitan las rutas tradicionales. Al mismo tiempo, las plataformas municipales aumentan el compromiso digital de base para los residentes. Los integradores con herramientas estandarizadas de datos e informes para los clientes obtienen una ventaja a medida que las normas de divulgación de sostenibilidad de la Unión Europea condicionan lo que los clientes empresariales esperan de los proveedores de servicios. En general, el mercado de servicios de recolección de residuos voluminosos en Dinamarca favorece a los operadores que combinan escala de activos con capacidades digitales creíbles, garantía de cumplimiento normativo y desempeño climático medible.

Líderes de la Industria de Servicios de Recolección de Residuos Voluminosos en Dinamarca

Vestforbrænding I/S

Amager Ressourcecenter (ARC)

ARGO I/S

Kredsløb A/S

AffaldPlus I/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Verdis A/S ganó una licitación de 8 años del municipio de Vejen para proporcionar servicios de recolección de residuos domésticos utilizando vehículos de recogida 100% eléctricos a partir del 1 de noviembre de 2027.

- Diciembre de 2025: REMONDIS Danmark inauguró una nueva estación de embalaje en Ishøj para procesar cartón, papel y plásticos procedentes de los residuos de envases domésticos y servir como nodo de transferencia para las fracciones peligrosas.

- Noviembre de 2025: Copenhague adoptó su Plan de Recursos y Residuos 2025-2030, con el objetivo de lograr una mayor reutilización y un reciclaje real más elevado, junto con una supervisión ampliada para canalizar los flujos comerciales hacia vías de valorización.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Voluminosos en Dinamarca

| Acera |

| Bajo Demanda |

| Híbrido |

| B2B Contratado |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Gubernamental |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Desastres, Platós de Cine/Televisión) |

| Muebles y Tapicería |

| Metales y Chatarra |

| Electrodomésticos de Línea Blanca |

| Construcción y Demolición |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

| Por Modelo de Recolección | Acera |

| Bajo Demanda | |

| Híbrido | |

| B2B Contratado | |

| Otros | |

| Por Fuente | Residencial |

| Comercial | |

| Industrial | |

| Municipal/Gubernamental | |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Desastres, Platós de Cine/Televisión) | |

| Por Tipo de Residuo | Muebles y Tapicería |

| Metales y Chatarra | |

| Electrodomésticos de Línea Blanca | |

| Construcción y Demolición | |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de recolección de residuos voluminosos en Dinamarca y su crecimiento proyectado hasta 2031?

El tamaño del mercado de servicios de recolección de residuos voluminosos en Dinamarca fue de USD 0,17 mil millones en 2025 y se proyecta que alcance USD 0,23 mil millones en 2031 a una CAGR del 5,1% durante 2026-2031.

¿Qué segmento lidera en el modelo de recolección en Dinamarca y a qué velocidad está creciendo?

Bajo Demanda lidera por modelo de recolección, con una participación del 46,21% en 2025, y se proyecta que crezca a una CAGR del 5,78% hasta 2031.

¿Qué fuente domina la recolección de residuos voluminosos en Dinamarca?

El segmento Residencial es la mayor fuente con una participación del 72,31% en 2025, respaldado por recogidas flexibles en acera y reservas digitales, y está previsto que crezca a una CAGR del 6,21% hasta 2031.

¿Cuál es la categoría de tipo de residuo más grande gestionada y cuáles son sus perspectivas?

Muebles y Tapicería es la categoría de tipo de residuo más grande, con una participación del 32,87% en 2025 y una CAGR proyectada del 6,72% hasta 2031, impulsada por frecuentes ciclos de renovación doméstica.

¿Cómo están dando forma las regulaciones al panorama de recolección de Dinamarca hasta 2030?

La separación en origen más estricta, la responsabilidad ampliada del productor en materia de envases y los objetivos de flotas de la Unión Europea están impulsando insumos de mayor calidad, mayor capacidad de pretratamiento y flotas electrificadas, lo que a su vez influye en las estrategias de contratación y de los operadores.

¿Cómo están cambiando las plataformas digitales las operaciones de residuos voluminosos en Dinamarca?

Las plataformas municipales y privadas automatizan las solicitudes, la optimización de rutas y la prueba del servicio, lo que permite tiempos de respuesta más cortos y una mejor utilización en las zonas urbanas densas.

Última actualización de la página el: