Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

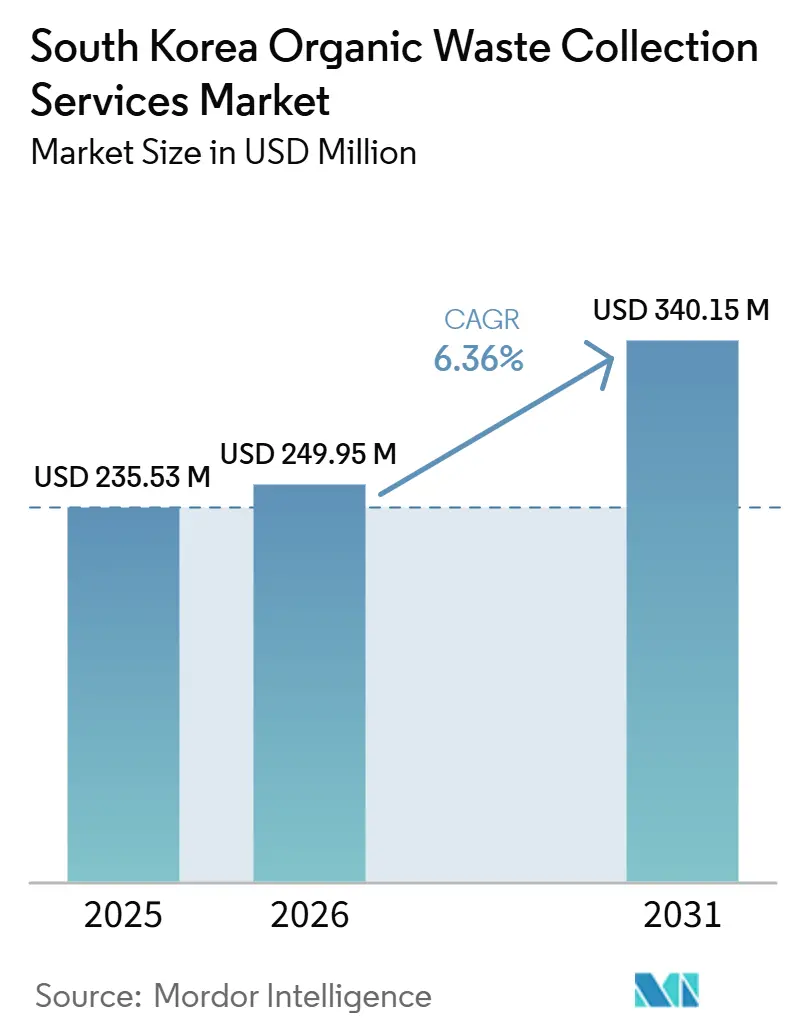

| Tamaño del mercado en el año base (2025) | 235.53 Millones de dólares |

| Tamaño del Mercado (2026) | 249.95 Millones de dólares |

| Tamaño del Mercado (2031) | 340.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur aumente de 235,53 millones USD en 2025 a 249,95 millones USD en 2026 y alcance 340,15 millones USD en 2031, creciendo a una CAGR del 6,36% durante 2026-2031.

La demanda del mercado está evolucionando de la eliminación hacia la circulación de recursos, respaldada por los objetivos nacionales de neutralidad de carbono, los crecientes requisitos de sostenibilidad y las restricciones escalonadas de vertederos en la región capital de Seúl. La prohibición de vertido directo en el área metropolitana de Seúl, vigente desde enero de 2026, está derivando más residuos hacia vías de incineración, ajustando la dinámica de las tarifas de acceso y aumentando la importancia de los operadores de recolección que pueden asegurar rutas de procesamiento posteriores confiables. Este cambio regulatorio también está incentivando a los municipios y proveedores de servicios a mejorar la segregación, optimizar la frecuencia de recolección y ampliar las asociaciones con instalaciones de tratamiento y recuperación para reducir la dependencia de la capacidad de vertederos. Los sistemas habilitados con RFID y las flotas electrificadas piloto indican un cambio hacia el enrutamiento digital, los incentivos conductuales y las operaciones de menores emisiones, ayudando a los operadores a abordar las limitaciones de mano de obra, la exposición a los precios del combustible y la volatilidad de costos. Estas tecnologías también apoyan un mejor seguimiento de los volúmenes de residuos, una mayor eficiencia de rutas y un cumplimiento más sólido de los requisitos municipales de gestión de residuos. Los objetivos de biogás respaldan aún más el crecimiento al dirigir más materia orgánica hacia vías de conversión, incluida la digestión anaerobia y otras aplicaciones de conversión de residuos en energía, aunque la ambición política continúa superando la producción realizada en varias regiones debido a brechas de infraestructura, problemas de calidad de la materia prima y retrasos en la ejecución de proyectos.

Conclusiones Clave del Informe

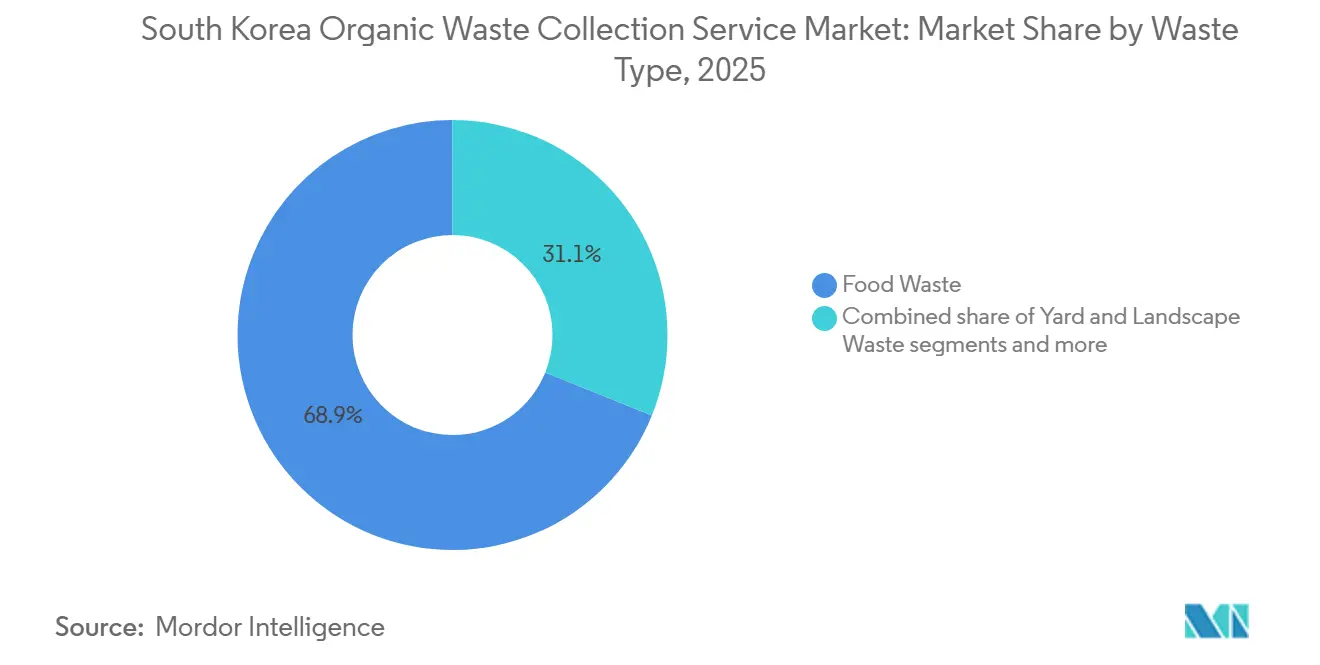

- Por tipo de residuo, los residuos alimentarios lideraron con un 68,9% de la participación del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025 y también son los de mayor crecimiento, con una CAGR del 7,21% hasta 2031.

- Por usuario final, el segmento residencial representó el 53,9% del tamaño del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025, mientras que el comercial se proyecta que avanzará a una CAGR del 7,67% hasta 2031.

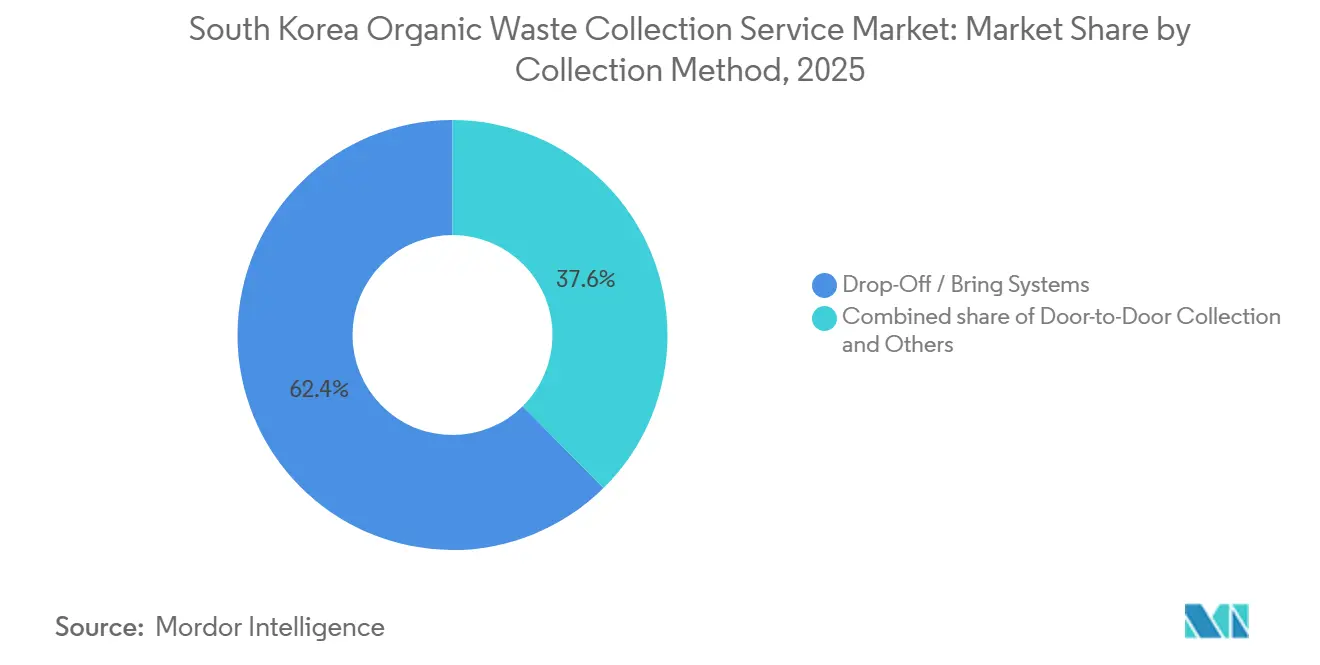

- Por método de recolección, los sistemas de entrega o aportación mantuvieron una participación del 62,4% en 2025, mientras que se prevé que la recolección puerta a puerta crezca a una CAGR del 8,21% hasta 2031.

- Por tecnología y equipamiento, los sistemas semiautomatizados mantuvieron una participación del 49,2% en 2025, mientras que se espera que los sistemas totalmente automatizados se expandan a una CAGR del 8,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Contenedores Inteligentes de Residuos con RFID Aumenta la Eficiencia de Recolección | +1.8% | Seúl, principales ciudades metropolitanas | Mediano plazo (2-4 años) |

| Infraestructura Avanzada de Reciclaje de Residuos Alimentarios con una Tasa de Desvío de Vertederos Superior al 95% | +1.5% | Corea del Sur, con concentración en núcleos urbanos | Largo plazo (≥ 4 años) |

| Creciente Demanda de Producción de Biogás y Biofertilizantes a Partir de Residuos Orgánicos | +1.4% | Núcleo de Asia-Pacífico, con extensión a regiones nacionales | Mediano plazo (2-4 años) |

| El Pacto Verde del Gobierno y los Objetivos de Neutralidad de Carbono para 2050 | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Las Altas Tasas de Urbanización y los Densos Complejos de Apartamentos Requieren Servicios de Recolección Organizados | +0.5% | Áreas metropolitanas de Seúl, Busan e Incheon | Corto plazo (≤ 2 años) |

| Iniciativas de Política de Residuos Alimentarios Cero a Nivel Nacional y Municipal | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Contenedores Inteligentes de Residuos con RFID Aumenta la Eficiencia de Recolección

Seúl desplegó 27.289 unidades de eliminación de residuos alimentarios con RFID (Identificación por Radiofrecuencia) en diciembre de 2025, cubriendo una gran proporción de los complejos de apartamentos, mientras que la penetración en viviendas unifamiliares se mantuvo más baja debido a los mayores costos por hogar. Los resultados de campo en varios distritos reportaron reducciones significativas en los residuos alimentarios tras la instalación de RFID, lo que refleja una mayor precisión en la segregación y una mayor eficiencia de rutas en edificios multifamiliares. Los programas de incentivos lanzados a principios de 2026 que otorgan puntos a los hogares por reducir los residuos alimentarios están diseñados para impulsar mejoras incrementales más allá de la línea base establecida por las tarifas basadas en volumen. A nivel nacional, el despliegue cubre millones de hogares, aunque la adopción sigue concentrada en las regiones de la capital, donde la densidad de rutas respalda mejores rendimientos. A mediano plazo, se espera que la integración de datos de las redes RFID apoye la fijación dinámica de precios y el mantenimiento predictivo, fortaleciendo la economía unitaria del mercado.

Infraestructura Avanzada de Reciclaje de Residuos Alimentarios con una Tasa de Desvío de Vertederos Superior al 95%

Las tasas de reciclaje de residuos alimentarios en Corea del Sur superan el 95%, respaldadas por décadas de desarrollo de infraestructura y múltiples instrumentos de política, como los sistemas de pago por generación y las restricciones de eliminación. Los nuevos activos de bioenergía de múltiples flujos, incluidos los grandes centros de bioenergía con alta capacidad de procesamiento diario, muestran cómo las plantas de nueva generación pueden combinar el rendimiento con los ingresos por ventas de biogás. Los planes nacionales hasta 2030 contemplan una mayor expansión de las instalaciones de biogás, con proyectos piloto ya seleccionados para aumentar la capacidad de procesamiento diario y alimentar más gas renovable a las redes locales. Los operadores privados también están mejorando el rendimiento y la eficiencia, incluso mediante energía renovable in situ que ayuda a reducir los costos de energía. Las autoridades continúan reconociendo que los canales de compost y alimentación no absorben toda la producción procesada, lo que está orientando a más partes interesadas municipales y privadas hacia la conversión de biogás para estabilizar la absorción.[1]Veolia, "Actualización de la Instalación Dongyang Green Bio," Veolia, veolia.com

Creciente Demanda de Producción de Biogás y Biofertilizantes a Partir de Residuos Orgánicos

La Ley de Biogás, que entra en vigor para los residuos orgánicos públicos en 2025 y se aplica gradualmente a los grandes generadores privados en 2026, sustenta los objetivos de conversión que incrementan la demanda de materia prima y crean marcos de absorción más estables para los generadores de residuos orgánicos. Los instrumentos de política incluyen umbrales de cumplimiento para productores de alto volumen y apoyo financiero para plantas integradas que manejan múltiples materias primas orgánicas, como residuos alimentarios, estiércol y lodos.[2]Ministerio de Medio Ambiente, "Hoja de Ruta de Conversión de Biogás y Reducción de Metano," Ministerio de Medio Ambiente, me.go.kr Las estrategias a nivel de planta también están diversificando los ingresos mediante la producción combinada de energía y fertilizantes, con varios proyectos que reportan una mayor utilización de la capacidad y crecimiento de las ventas tras las mejoras. La hoja de ruta de reducción de metano de Corea del Sur complementa la política de biogás y apunta a reducciones estructurales de emisiones hasta 2030, reforzando la demanda de una recolección confiable de residuos orgánicos para asegurar los volúmenes de materia prima. Para el mercado, los flujos contratados hacia plantas de biogás ayudan a cubrir la volatilidad de precios de vertederos e incineración y apoyan la planificación a largo plazo tanto para operadores públicos como privados.

El Pacto Verde del Gobierno y los Objetivos de Neutralidad de Carbono para 2050

Los objetivos de descarbonización del transporte, incluidas las crecientes metas de adopción de vehículos eléctricos e impulsados por hidrógeno hasta 2035, están comenzando a influir en las estrategias de adquisición de flotas municipales. El despliegue escalonado de camiones de recolección de residuos impulsados por hidrógeno en Busan demuestra la ampliación temprana de activos de cero emisiones en las operaciones de saneamiento de primera línea. En Seúl, los proyectos piloto con vehículos comerciales eléctricos adaptados para zonas estrechas y con pendientes están probando la viabilidad de rutas, el rendimiento de carga y los tipos de carrocería adecuados para las tareas de recolección. Los presupuestos gubernamentales de 2026 destinan fondos para vehículos de bajas y cero emisiones e infraestructura de carga, reduciendo las barreras de adopción para las agencias municipales y los operadores contratados. A pesar de los vientos de cola de la política de apoyo, el suministro de biogás sigue siendo modesto en la combinación energética nacional, lo que pone de relieve la brecha de implementación que los actores de la recolección deben sortear a medida que amplían nuevas flotas y automatizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Mano de Obra en el Sector de Recolección de Residuos se Debe al Envejecimiento de la Fuerza Laboral | -1.2% | Nacional, aguda en distritos rurales | Mediano plazo (2-4 años) |

| Las Tarifas de Acceso Fluctuantes en las Instalaciones de Tratamiento Afectan la Rentabilidad del Servicio | -0.9% | Área metropolitana de Seúl, Incheon, Busan | Corto plazo (≤ 2 años) |

| La Saturación en los Principales Mercados Metropolitanos Limita las Oportunidades de Crecimiento | -0.6% | Distritos centrales de Seúl, Busan e Incheon | Largo plazo (≥ 4 años) |

| Vertido Ilegal y Eliminación Inadecuada en Hogares con Sensibilidad al Costo | -0.3% | Comunidades periurbanas y con sensibilidad al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en el Sector de Recolección de Residuos Debido al Envejecimiento de la Fuerza Laboral

La población en edad de trabajar de Corea del Sur está entrando en un punto de inflexión estructural, con el superenvejecimiento y una creciente proporción de residentes mayores de 65 años que ajustan la oferta de mano de obra para los roles de recolección físicamente exigentes. Las agencias laborales nacionales proyectan desequilibrios sectoriales hasta principios de la década de 2030, atrayendo trabajadores hacia el bienestar social y la atención médica y aumentando la competencia por el reclutamiento en la recolección de residuos. Los municipios están respondiendo con flotas electrificadas e impulsadas por hidrógeno que reducen el ruido y la vibración, mejorando potencialmente la retención de operadores y la ergonomía en las rutas de recolección con frecuentes paradas. Los ensayos con camiones eléctricos compactos en los distritos de Seúl con alta densidad de pendientes también están probando si los vehículos de tamaño adecuado pueden reducir el esfuerzo físico y mejorar el acceso a rutas donde los camiones grandes enfrentan limitaciones. Las inspecciones municipales de los contratistas privados se están intensificando para mantener la calidad del servicio durante los períodos de rotación de personal y mantener la transparencia en el pesaje y la manipulación a medida que la escasez de mano de obra aumenta el riesgo operativo.

Las Tarifas de Acceso Fluctuantes en las Instalaciones de Tratamiento Afectan la Rentabilidad del Servicio

Un cambio posterior a la prohibición hacia la incineración en el área metropolitana de Seúl ha expuesto a los operadores a bandas de precios que varían según la propiedad de las instalaciones y los calendarios de mantenimiento, creando variaciones de licitación a licitación en los costos netos de eliminación. Los municipios y las plantas privadas continúan publicando diferentes estructuras de tarifas para residuos domésticos y alimentarios. Al mismo tiempo, se planean aumentos escalonados en algunas ciudades para reducir los déficits proyectados y financiar mejoras de activos. Los grupos industriales han cuestionado las afirmaciones sobre las altas primas de incineración privada, señalando datos de licitaciones que sugieren que los costos promedio pueden acercarse a los de los canales públicos una vez que se ajustan las responsabilidades de tratamiento de cenizas y las tarifas efectivas. La inestabilidad contractual es un factor adicional, ya que algunos procesadores privados han rescindido acuerdos antes del inicio del servicio, obligando a los distritos a buscar capacidad redundante o acuerdos de intercambio intergubernamental. En respuesta, las ciudades adyacentes han comenzado acuerdos de cooperación para el coprocesamiento durante las ventanas de mantenimiento en plantas públicas, reduciendo la exposición a las volátiles tarifas de acceso privadas y fortaleciendo la planificación de continuidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Pre y Posconsumo Dominan a Través de Ecosistemas de Cocina a Acera

Los Residuos Alimentarios representaron el 68,9% de la participación del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025 y también son la categoría de mayor crecimiento, con una CAGR del 7,21% hasta 2031. La concentración de residentes en densos núcleos metropolitanos respalda calendarios de generación y recolección consistentes que se alinean bien con los ciclos de procesamiento de residuos alimentarios y las vías de conversión.[3]Ministerio de Medio Ambiente, "Hoja de Ruta de Conversión de Biogás y Reducción de Metano," Ministerio de Medio Ambiente, me.go.kr El crecimiento respaldado por políticas en la infraestructura de biogás tiene como objetivo los municipios priorizados para plantas integradas, que anclan los compromisos de absorción y fortalecen la visibilidad de precios para la materia prima contratada. Los residuos de jardín y paisaje representan una participación menor debido a la densidad habitacional y el limitado espacio verde en las ciudades más grandes. Al mismo tiempo, los residuos agrícolas a menudo presentan obstáculos estacionales y logísticos que no se alinean con la economía de las rutas diarias. Las aprobaciones de coalimentación para determinados subproductos orgánicos también indican que los reguladores están fomentando combinaciones tecnológicas que pueden ampliar la flexibilidad de insumos en las instalaciones de digestión a mediano plazo.

El mercado continúa dependiendo de las normas de segregación establecidas y las prácticas habilitadas por RFID que han impulsado reducciones medibles de residuos en los complejos de apartamentos, mejorando la pureza aguas arriba de los flujos de residuos alimentarios. La expansión de la capacidad de conversión se alinea con el ciclo de procesamiento más corto de los residuos alimentarios, lo que resulta atractivo para las operaciones de biogás que necesitan insumos confiables y de alta humedad para gestionar los rendimientos de metano y el tiempo de actividad. Las plantas privadas que han mejorado a mayor rendimiento y mejor eficiencia operativa forman una capa complementaria bajo la política a largo plazo, ayudando a estabilizar el flujo desde la recolección hasta la digestión. Es probable que la industria también tenga una mayor trayectoria para los residuos alimentarios que para los residuos verdes difusos o los residuos agrícolas estacionales, dada la economía de recolección y la supervisión del cumplimiento en los distritos de alta densidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercial Supera al Residencial por la Dinámica de Recuperación de la Hostelería

Los usuarios finales residenciales representaron el 53,9% del tamaño del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025, mientras que el segmento Comercial se proyecta que crecerá a una CAGR del 7,67% hasta 2031. Los establecimientos de restauración, hostelería y comercio minorista están retomando operaciones normalizadas y siguen sujetos a estrictos requisitos de segregación, que concentran los volúmenes de residuos alimentarios y apoyan la densidad de rutas. Los grandes generadores privados enfrentan umbrales de cumplimiento bajo el calendario de la política de conversión de biogás, reforzando los volúmenes de recolección contratados vinculados al rendimiento del digestor y los acuerdos de absorción. Los operadores privados están ampliando la capacidad y el rendimiento en las plantas de codigestión, fortaleciendo la confiabilidad del procesamiento posterior para los clientes comerciales con flujos orgánicos consistentes. El alejamiento del vertido directo también ha aumentado la importancia estratégica de una capacidad de procesamiento alternativa confiable para los generadores comerciales que no pueden absorber interrupciones del servicio.

Para los flujos residenciales, los municipios continúan refinando los incentivos conductuales a través de programas basados en puntos vinculados a máquinas RFID, complementando las tarifas basadas en volumen de larga data al recompensar las reducciones medidas. Los apartamentos siguen siendo un bastión para el cumplimiento residencial debido al acceso conveniente a las máquinas RFID en las áreas comunes, lo que reduce la contaminación y apoya la eficiencia de las rutas. El sector comercial genera necesidades de recolección más frecuentes, a menudo requiriendo recogidas fuera de horas pico y enrutamiento alineado durante el mantenimiento en plantas públicas, lo que impulsa el interés en modelos de servicio agrupados que aseguran la capacidad de procesamiento. A medida que el cumplimiento para los grandes generadores privados se ajusta, se espera que los volúmenes comerciales sigan siendo un factor clave de crecimiento porque las rutas de biogás contratadas pueden absorber más materia prima a precios predecibles.

Por Método de Recolección: La Recolección Puerta a Puerta Gana Terreno por la Disuasión del Vertido Ilegal y la Densidad de Apartamentos

Los Sistemas de Entrega o Aportación mantuvieron el 62,4% de la participación del tamaño del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025, mientras que se proyecta que la Recolección Puerta a Puerta crecerá a una CAGR del 8,21% hasta 2031. Los Sistemas de Entrega o Aportación siguen arraigados donde la infraestructura de tarifas basadas en volumen se ha establecido durante años, respaldada por las ubicuas unidades RFID en ubicaciones fijas en grandes complejos de apartamentos. La Recolección Puerta a Puerta se está expandiendo más rápido debido a la prioridad otorgada a la conveniencia, que apoya un mayor cumplimiento en los vecindarios densos y reduce la derivación hacia vías de eliminación inadecuadas. Las flotas piloto eléctricas están apuntando a distritos estrechos o con pendientes donde los vehículos de tamaño adecuado pueden navegar de forma segura y llegar a edificios que no están bien atendidos por camiones grandes. La supervisión municipal también ha elevado el estándar para los controles de calidad de los proveedores para prevenir residuos desatendidos y garantizar prácticas de pesaje transparentes.

La cooperación entre distritos que comparten instalaciones especializadas muestra cómo las variantes de Recolección Puerta a Puerta pueden coordinarse para dirigir tipos específicos de materiales a centros regionales durante las ventanas de mantenimiento. La adopción de sistemas de nicho, como las transferencias neumáticas en viviendas de lujo y las máquinas inteligentes para otros reciclables, sigue siendo limitada debido a su intensidad de capital. Sin embargo, estos proyectos piloto aún informan una hoja de ruta de automatización más amplia. El mercado se beneficia de la expansión de la Recolección Puerta a Puerta porque ayuda a estabilizar la calidad de la segregación mientras los municipios continúan calibrando tarifas e incentivos. Durante el período de pronóstico, es probable que la Recolección Puerta a Puerta amplíe su papel en entornos con alta densidad de pendientes y acceso restringido donde la conveniencia es esencial para el cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología y Equipamiento: Los Sistemas Totalmente Automatizados Surgen a Pesar del Predominio de los Semiautomatizados

Los Sistemas Semiautomatizados mantuvieron el 49,2% de la participación del tamaño del mercado de servicios de recolección de residuos orgánicos de Corea del Sur en 2025, mientras que se proyecta que los Sistemas Totalmente Automatizados crecerán a una CAGR del 8,61% hasta 2031. Las configuraciones semiautomatizadas, como las máquinas con lector de tarjeta RFID, apoyan la facturación por pago según generación y permiten la recopilación de datos básicos sin automatización de extremo a extremo. Los despliegues totalmente automatizados integran análisis para la programación dinámica, incentivos basados en el comportamiento vinculados a puntos de reducción y mantenimiento predictivo para reducir el tiempo de inactividad y mejorar la utilización de activos. Los proyectos piloto municipales están avanzando en el reconocimiento de inteligencia artificial montado en vehículos para localizar y fotografiar residuos, priorizar la respuesta y sugerir rutas óptimas mientras aplican filtros de privacidad. Las plantas posteriores también están introduciendo clasificación asistida por inteligencia artificial para mejorar los rendimientos de procesamiento y estabilizar las tasas de producción.

Los sistemas manuales siguen siendo comunes en las áreas menos densas, donde el retorno de la inversión en automatización es más difícil de lograr y el personal sigue siendo el principal impulsor de costos. Las flotas descarbonizadas y la automatización de rutas abordan las limitaciones de mano de obra y ruido, ayudando a los municipios a mejorar la calidad del empleo y mantener la confiabilidad del servicio bajo condiciones de plantilla ajustada. Los proyectos piloto respaldados por subvenciones para la recolección no tripulada de otros reciclables demuestran cómo diferentes materiales pueden aprovechar pilas de capacidades de inteligencia artificial compartidas que más adelante podrían ser portables a los residuos orgánicos. A medida que el mercado escala la automatización, la integración con los incentivos de política y las plataformas de datos será clave para lograr ganancias de rendimiento consistentes en distritos con perfiles de densidad variados.

Análisis Geográfico

El Distrito de Gangnam por sí solo procesó 67.642 toneladas de residuos domésticos en 2025 y planeó procesar 71.268 toneladas en 2026, lo que motivó la firma anticipada de contratos con incineradoras privadas para cubrir el mantenimiento programado de la instalación pública. Incheon dividió el procesamiento entre plantas públicas y privadas a principios de 2026 y avanzó en la modernización de instalaciones clave mientras progresaba en planes a largo plazo para reemplazar activos envejecidos. El mercado continuará dependiendo de la capacidad de reserva y la contratación entre distritos en la región capital a medida que se construyan nuevas plantas públicas y se reformen las unidades heredadas.

Busan es un foco de alto crecimiento donde la modernización de la flota mediante camiones de hidrógeno ya está en marcha, apoyando la recolección de menores emisiones en amplias áreas de servicio. Los grupos industriales han propuesto contratos a más largo plazo y topes de tarifas para estabilizar los costos de tratamiento en las ciudades secundarias, ayudando a amortiguar los picos a corto plazo durante el mantenimiento o las actualizaciones del sistema. La Provincia de Gyeonggi ha confirmado capacidad de incineración privada de reserva y está planificando plantas públicas nuevas y ampliadas que añadirán miles de toneladas por día para 2030, lo que debería reducir gradualmente la prima de costo sobre el vertido que existía antes de la prohibición. Estas adiciones ayudarán a alinear la densidad de rutas con los espacios de procesamiento firmes, reduciendo los riesgos de desbordamiento durante los períodos de mantenimiento pico.

En las provincias rurales, el ritmo de adopción de RFID e inteligencia artificial es más lento debido a la menor densidad y las diferentes prioridades de residuos, incluidas las limpiezas costeras donde los desechos marinos pueden predominar. Algunos condados están pilotando máquinas impulsadas por inteligencia artificial para otros flujos reciclables, construyendo familiaridad digital que más adelante podría aplicarse a los orgánicos a medida que mejore la economía de las rutas. La política nacional escalonó la implementación entre regiones, con hitos de 2026 para el área capital y 2030 para las zonas no metropolitanas, lo que secuencia la planificación de capital y las mejoras en torno a los plazos obligatorios. Por lo tanto, es probable que el perfil geográfico del mercado siga siendo bifurcado a corto plazo, con las ciudades de primer nivel adelantando la inversión y los municipios de segundo o tercer nivel ajustando los compromisos a los calendarios de política.

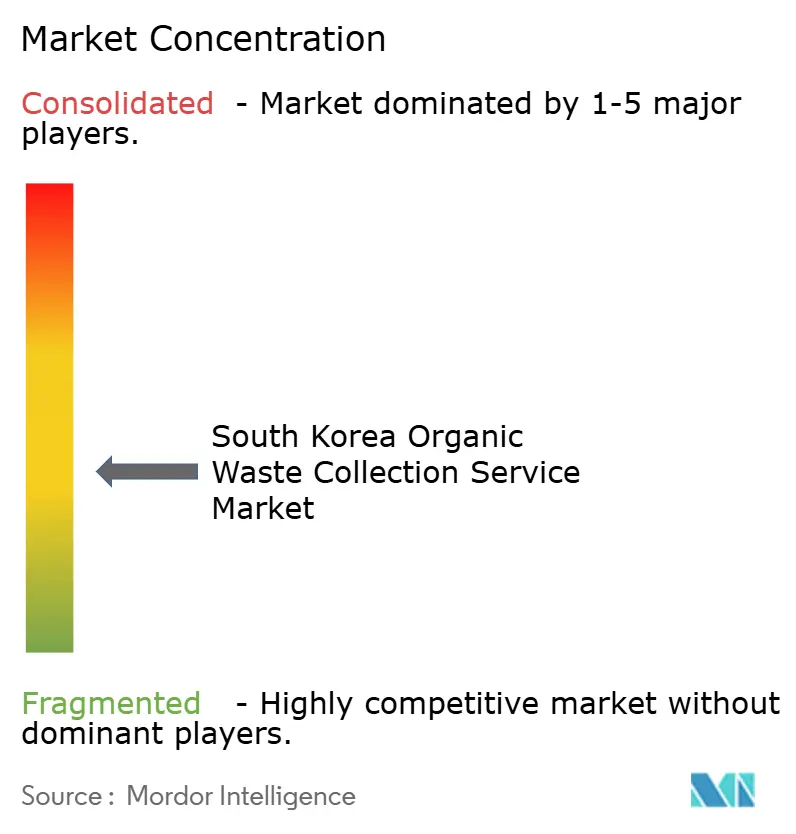

Panorama Competitivo

El mercado de servicios de recolección de residuos orgánicos de Corea del Sur está moderadamente fragmentado, con instalaciones públicas y modelos de consignación privada que coexisten y evolucionan bajo la prohibición de vertederos de la región capital y la dinámica cambiante de las tarifas de acceso. La competencia se desarrolla en torno al costo, la tecnología y el acceso a la capacidad de procesamiento, con los operadores establecidos que modernizan la infraestructura de entrega o aportación existente mientras los nuevos competidores persiguen la automatización habilitada por inteligencia artificial para ganar rutas y apoyar el cumplimiento. Los operadores que aseguran capacidad de incineración o digestión a varios años pueden reducir la volatilidad de las tarifas y presentar propuestas de servicio agrupadas a ciudades y clientes comerciales que valoran la previsibilidad. Durante el período de pronóstico, es probable que las flotas eléctricas e impulsadas por hidrógeno diferencien las licitaciones donde los gobiernos locales ponderan la financiación climática y los objetivos de calidad del empleo junto con las métricas de costo por tonelada.

Varios movimientos estratégicos destacan estos cambios. La adquisición a escala de camiones de hidrógeno en Busan establece un punto de referencia para la transición de flotas en grandes ciudades dentro de corredores urbanos ajustados. Los proyectos piloto de Seúl con vehículos de recolección eléctricos compactos prueban soluciones para los vecindarios con alta densidad de pendientes donde el acceso, la seguridad y el ruido son críticos para la continuidad del servicio. Las iniciativas de enrutamiento y reconocimiento habilitadas por inteligencia artificial en los gobiernos locales son un paso hacia la planificación de recolección basada en datos que combina entradas visuales y patrones históricos para apuntar a recogidas oportunas. Los acuerdos intermunicipales en la región capital también demuestran un camino para reducir la dependencia de las plantas privadas durante el mantenimiento en las instalaciones públicas sin causar interrupciones del servicio.

La transparencia de precios ha mejorado a medida que los portales de licitación municipal y los grupos industriales publican o cuestionan las afirmaciones sobre tarifas. Al mismo tiempo, los ajustes de tratamiento de cenizas se utilizan cada vez más para comparar las opciones públicas y privadas en términos equivalentes. Los planes de modernización de instalaciones públicas hasta 2030 indican una competencia continua por el volumen y un reequilibrio gradual de las combinaciones público-privadas en la región capital. Mientras tanto, las inversiones privadas en eficiencia de digestión, autogeneración solar y redundancia del sistema apuntan a estrategias a largo plazo ancladas en una absorción confiable y menores costos operativos. Es probable que el mercado recompense a los operadores que puedan alinear la tecnología de enrutamiento, las flotas de cero emisiones y el procesamiento contratado en un paquete de servicio integrado.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos de Corea del Sur

Reencle

Veolia

OCI SE Co., Ltd.

Envac

DOOBIWON CO., LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Distrito de Gangnam de Seúl firmó contratos con cinco plantas de incineración privadas a través de licitación competitiva nacional para asegurar capacidad de eliminación alternativa durante una importante renovación de la Instalación de Recuperación de Recursos de Gangnam. Esta contratación proactiva reflejó una preferencia por las asociaciones de incineración privada sobre la dependencia de los vertederos, a pesar de los mayores costos.

- Diciembre de 2025: La división de construcción de Hanwha Corporation fue seleccionada como licitador preferido para el proyecto de modernización de la Planta de Tratamiento de Aguas Residuales de Suyeong en Busan. Esta inversión privada a gran escala ampliará la capacidad de tratamiento de aguas residuales y lodos y fortalecerá la posición de la empresa en la infraestructura medioambiental.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur

El Informe del Mercado de Servicios de Recolección de Residuos Orgánicos de Corea del Sur está segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisaje, y más), por Usuario Final (Residencial, Comercial, y más), por Método de Recolección (Recolección Puerta a Puerta, Sistemas de Entrega / Aportación, Otros), por Tecnología (Sistemas de Recolección Manual, Sistemas Semiautomatizados, y más). Los Pronósticos del Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (Hostelería, Restauración y Comercio Minorista) |

| Industrial (Procesamiento de Alimentos y Manufactura) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (Hostelería, Restauración y Comercio Minorista) | |

| Industrial (Procesamiento de Alimentos y Manufactura) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de servicios de recolección de residuos orgánicos de Corea del Sur hasta 2031?

El mercado fue de 235,53 millones USD en 2025 y se proyecta que alcance 340,15 millones USD en 2031 a una CAGR del 6,36% durante 2026-2031.

¿Qué segmento de usuario final está creciendo más rápido en la recolección de residuos orgánicos de Corea del Sur?

El comercial es el más rápido, proyectado a una CAGR del 7,67% hasta 2031, mientras que el residencial mantuvo una participación del 53,9% en 2025.

¿Cómo está reformando la prohibición de vertederos de 2026 en la región capital las operaciones de los servicios de recolección?

La prohibición redirigió un estimado de 4.000 toneladas diarias hacia la incineración privada, aumentando la importancia de la capacidad contratada y exponiendo a los operadores a la volatilidad de las tarifas de acceso.

¿Qué método de recolección es probable que gane participación en Corea del Sur?

La recolección puerta a puerta se está expandiendo más rápido con una CAGR proyectada del 8,21%, impulsada por la conveniencia, el cumplimiento y la disuasión del vertido ilegal.

¿Qué tecnologías están marcando el ritmo de la eficiencia en los servicios de recolección?

Los sistemas totalmente automatizados lideran el crecimiento con una CAGR proyectada del 8,61%, respaldados por análisis de RFID, enrutamiento habilitado por inteligencia artificial e incentivos conductuales que reducen los volúmenes de residuos.

¿Cómo afectan las políticas de biogás a la recolección de residuos orgánicos en Corea del Sur?

La ley de biogás introduce gradualmente los requisitos de conversión desde 2025 para los residuos públicos y desde 2026 para los grandes generadores privados, creando una absorción estable y flujos de materia prima contratados para los operadores de recolección.

Última actualización de la página el: