Tamaño y Participación del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

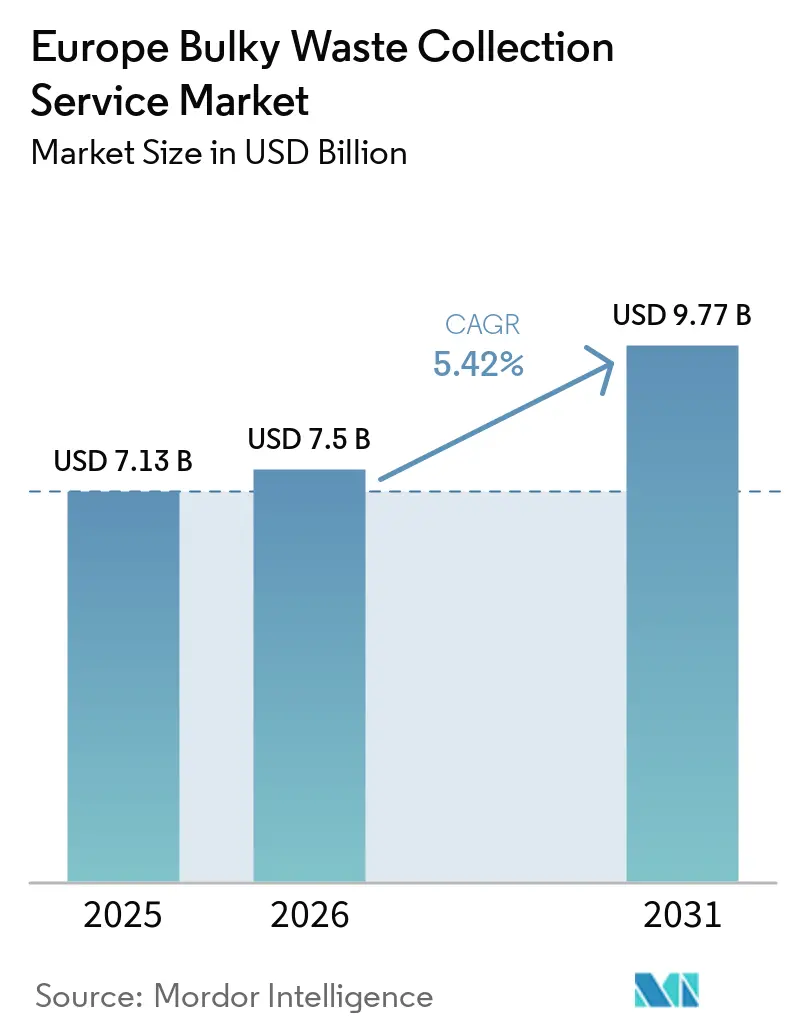

| Tamaño del mercado en el año base (2025) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa se expanda desde 7.130 millones de USD en 2025 y 7.500 millones de USD en 2026 hasta 9.770 millones de USD en 2031, registrando una CAGR del 5,42% entre 2026 y 2031.

El endurecimiento de las políticas de economía circular de la Unión Europea y los requisitos de seguimiento digital en tiempo real están modificando las curvas de costes y recompensando a los operadores que invierten en tecnología de nivel de cumplimiento normativo. Los municipios están alineando presupuestos y contratación para impulsar una mayor desviación de residuos de los vertederos, mientras que los grandes operadores privados persiguen la optimización de rutas, la electrificación de flotas y modelos de servicio basados en datos para proteger los márgenes. Los modelos bajo demanda basados en plataformas digitales se están expandiendo en los núcleos urbanos densos para satisfacer las crecientes expectativas de comodidad y rapidez. La creación de valor adyacente en reutilización, reciclaje y recuperación energética se está convirtiendo en parte integral a medida que el mercado de servicios de recogida de residuos voluminosos en Europa evoluciona del simple transporte a la gestión integrada de recursos.

Conclusiones Clave del Informe

- Por fuente, el segmento residencial representó una participación del 60,23% en 2025 y avanza a una CAGR del 6,21% hasta 2031.

- Por tipo de residuo, los muebles y la tapicería representaron el 41,37% del tamaño del mercado de servicios de recogida de residuos voluminosos en Europa en 2025 y están creciendo a una CAGR del 6,41% hasta 2031.

- Por geografía, Alemania mantuvo el 20,62% de la participación del mercado de servicios de recogida de residuos voluminosos en Europa en 2025, mientras que España registró la CAGR proyectada más alta, del 6,78%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las actividades de renovación y rehabilitación en los sectores residencial y comercial | +1.7% | Alemania, Francia, Países Bajos, Italia y España; en expansión por toda la UE-27 | Corto a mediano plazo (1-3 años) |

| Estrictas regulaciones de gestión de residuos de la Unión Europea y políticas de economía circular | +1.5% | A escala de toda la Unión Europea, armonizadas entre los estados miembros | Largo plazo (≥ 4 años) |

| Adopción creciente de tecnologías inteligentes de gestión de residuos | +1.2% | Núcleo de Europa Occidental, en expansión hacia Europa Central y Oriental | Mediano plazo (2-4 años) |

| Creciente urbanización y generación de residuos domésticos | +0.9% | Centros urbanos en Alemania, el Reino Unido, Francia y España | Largo plazo (≥ 4 años) |

| Expansión de los programas municipales de recogida de residuos | +0.6% | Sur y Este de Europa, zonas de captación rurales | Mediano plazo (2-4 años) |

| Creciente conciencia medioambiental entre los consumidores europeos | +0.4% | Los países nórdicos, Alemania y los Países Bajos están distribuidos por toda la Unión Europea. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Renovación y Rehabilitación en los Sectores Residencial y Comercial

El mercado europeo de servicios de recogida de residuos voluminosos está creciendo de manera significativa, impulsado por el aumento de las actividades de renovación y rehabilitación en propiedades residenciales y comerciales. Tras la COVID-19, el gasto en mejoras del hogar se ha disparado, con países como Francia, Alemania, España e Italia registrando un crecimiento anual del 15-20% en permisos de renovación, impulsado por las tendencias del trabajo remoto y las mejoras de eficiencia energética. Las renovaciones residenciales generan entre 2 y 5 toneladas de residuos voluminosos por proyecto, incluidos accesorios antiguos, suelos, electrodomésticos y muebles, que requieren servicios de eliminación especializados. Las iniciativas de eficiencia energética de la UE, como la Directiva sobre el Comportamiento Energético de los Edificios (EPBD), y los programas de subvenciones en Alemania, Francia y los Países Bajos han impulsado aún más las tasas de renovación, contribuyendo así al aumento de los volúmenes de residuos voluminosos. Las reformas comerciales, impulsadas por los modelos de trabajo híbrido y los rediseños en oficinas, comercios, hoteles y restaurantes, se suman a estos residuos, incluyendo tabiques, accesorios y equipos obsoletos. Con el 35% de los edificios europeos construidos antes de 1970, las propiedades envejecidas requieren un mantenimiento continuo, lo que sostiene la demanda de servicios de recogida de residuos. Los municipios y los operadores privados están ampliando servicios como las recogidas bajo demanda y las instalaciones de clasificación para gestionar los residuos voluminosos mixtos, impulsados por las presiones regulatorias, las tendencias demográficas y el ciclo de vida del entorno construido de Europa.

Estrictas Regulaciones de Gestión de Residuos de la Unión Europea y Políticas de Economía Circular

La Unión Europea está implementando las reformas de residuos más exhaustivas en años, con disposiciones que reconfiguran los roles a lo largo de la cadena, desde los productores hasta los recolectores. La Directiva Marco de Residuos revisada entró en vigor en octubre de 2025 e incluye requisitos como la Responsabilidad Ampliada del Productor para los textiles en un calendario establecido y objetivos para reducir el desperdicio de alimentos, creando presión en la cadena ascendente que en última instancia afecta a las prácticas de clasificación y recogida. El Sistema Digital de Seguimiento de Traslados de Residuos requiere un seguimiento casi en tiempo real de los movimientos de residuos dentro de la Unión Europea a partir de mayo de 2026, lo que permite una mejor aplicación y cierra las lagunas que anteriormente permitían la clasificación errónea para eludir las obligaciones de reciclaje. Las reformas de envases continúan avanzando hacia la clasificación de reciclabilidad y las obligaciones específicas por dominio que acelerarán el rediseño de materiales y la separación en la cadena descendente. Estos cambios recompensan a los operadores que pueden gestionar la integridad de los datos, la certificación y la calidad de la clasificación en los flujos de residuos voluminosos. También establecen una línea de base más alta para el cumplimiento normativo que influirá en las licitaciones, los precios y la adopción de tecnología en el mercado de servicios de recogida de residuos voluminosos en Europa.

Adopción Creciente de Tecnologías Inteligentes de Gestión de Residuos

La digitalización está escalando desde proyectos piloto hasta el despliegue generalizado en los principales municipios y redes privadas. La evidencia de los despliegues europeos muestra que los sensores de nivel de llenado y la optimización de rutas basada en análisis de datos pueden reducir los desplazamientos innecesarios y el uso de carreteras, apoyando ahorros de costes medibles y reducciones de emisiones para los operadores y los clientes municipales. El uso por parte de SUEZ de la monitorización en tiempo real en sus redes de recogida ilustra cómo los datos pueden activar las recogidas cuando los contenedores se aproximan a su capacidad, en lugar de hacerlo según calendarios fijos. Los sistemas de acceso inteligente, las tarifas basadas en incentivos y la gestión integrada de flotas se están agrupando como plataformas integrales a través de asociaciones estratégicas que apoyan las agendas de modernización municipal. Las curvas de adopción siguen siendo más pronunciadas en Europa Occidental que en partes de Europa Central y Oriental, donde las limitaciones de capital son una barrera. A medida que más licitaciones públicas exigen informes digitales y métricas de rendimiento, la capacidad tecnológica es cada vez más un requisito previo en el mercado de servicios de recogida de residuos voluminosos en Europa.

Creciente Urbanización y Generación de Residuos Domésticos

El aumento del consumo doméstico y los patrones de vida más densos están concentrando los residuos voluminosos en los corredores urbanos donde las ventanas de recogida y el espacio en la acera son limitados. La generación de residuos sólidos municipales alcanzó los 517 kg per cápita en 2024 en toda la Unión Europea, un 8% más que en 2014, con países de altos ingresos como Dinamarca y Austria en el extremo superior de la distribución. Las ciudades se enfrentan a desajustes recurrentes entre los calendarios de recogida fijos y el momento real de eliminación de artículos como sofás y electrodomésticos, lo que impulsa la demanda de servicios bajo demanda que pueden responder con rapidez. El mercado de servicios de recogida de residuos voluminosos en Europa se está adaptando a estos patrones de comportamiento mediante una programación híbrida, una comunicación mejorada y niveles de servicio más detallados. Las regiones con sistemas avanzados de pago por generación demuestran que las señales económicas pueden reducir los residuos residuales, aunque la rotación de artículos voluminosos vinculada a la rotación de viviendas sigue desafiando la planificación de la capacidad. Estas dinámicas urbanas configuran cada vez más las decisiones de asignación de recursos, los perfiles de flota y las operaciones de instalaciones entre los operadores públicos y privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vertido ilegal e incumplimiento normativo | -0.9% | Europa Central y Oriental, Sur de Europa, zonas del Reino Unido | Corto plazo (≤ 2 años) |

| Elevados costes operativos del equipo especializado de recogida | -0.6% | A escala de toda la Unión Europea, agudo en mercados laborales de alto coste | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias de las autoridades municipales | -0.5% | Europa Central y Oriental, regiones periféricas del Sur de Europa | Mediano plazo (2-4 años) |

| Infraestructura limitada en zonas rurales y remotas | -0.3% | España rural, Rumanía, Polonia y las Tierras Altas de Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vertido Ilegal e Incumplimiento Normativo

La delincuencia en materia de residuos y el incumplimiento normativo erosionan los precios de los operadores legítimos y socavan los objetivos medioambientales. En Inglaterra, las autoridades han documentado pérdidas financieras significativas derivadas de la delincuencia en materia de residuos e introdujeron un plan plurianual que financia el seguimiento digital de residuos y amplía las herramientas de aplicación para disuadir las actividades ilegales.[1]Gobierno del Reino Unido, "Plan de Acción contra la Delincuencia en Materia de Residuos", GOV.UK, gov.uk El plan incluye medidas para mejorar los datos, la vigilancia y la supervisión de los permisos, lo que señala un cambio en la aplicación hacia la disuasión basada en datos y la intervención temprana. A nivel mundial, los organismos multilaterales han destacado la escala y la complejidad del tráfico de residuos, lo que complica la rendición de cuentas a lo largo de la cadena de suministro e impone costes de cumplimiento adicionales a los recolectores legales.[2]Oficina de las Naciones Unidas contra la Droga y el Delito, "Delincuencia y Tráfico de Residuos", UNODC, unodc.org Estos patrones crean presión sobre los precios a corto plazo en regiones con persistentes lagunas de aplicación. Con el tiempo, los requisitos de seguimiento digital y la acción coordinada transfronteriza pueden mejorar el cumplimiento de referencia, lo que debería beneficiar a los operadores alineados en el mercado de servicios de recogida de residuos voluminosos en Europa.

Elevados Costes Operativos del Equipo Especializado de Recogida

El manejo de residuos voluminosos requiere vehículos y equipos capaces de manipular de forma segura y eficiente artículos irregulares y pesados, lo que aumenta los gastos de capital y operativos. En las regiones de altos ingresos, los costes operativos por tonelada son estructuralmente más elevados, y los servicios especializados de residuos voluminosos añaden capas adicionales de costes vinculados a la manipulación manual y a una menor utilización de la carga útil. Los datos de las autoridades locales muestran sensibilidad presupuestaria incluso ante adiciones de servicio limitadas, lo que puede comprometer la economía de los contratos si la inflación o la volatilidad del combustible persisten.[3]Autoridad de Residuos del Norte de Londres, "Actualización Financiera", NLWA, nlwa.gov.uk Las limitaciones de infraestructura también son relevantes, ya que no todas las instalaciones aceptan ciertas fracciones voluminosas pretratadas si alteran el rendimiento del procesamiento o los perfiles de emisiones. Los operadores están invirtiendo en tecnología en cabina y vehículos más pequeños adecuados para las calles urbanas estrechas, a menudo vinculados a compromisos climáticos en las licitaciones locales, lo que puede aumentar los costes iniciales incluso cuando mejoran la eficiencia a largo plazo. Estas realidades de costes configuran los precios, los ciclos de inversión en capital y las decisiones de despliegue en el mercado de servicios de recogida de residuos voluminosos en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

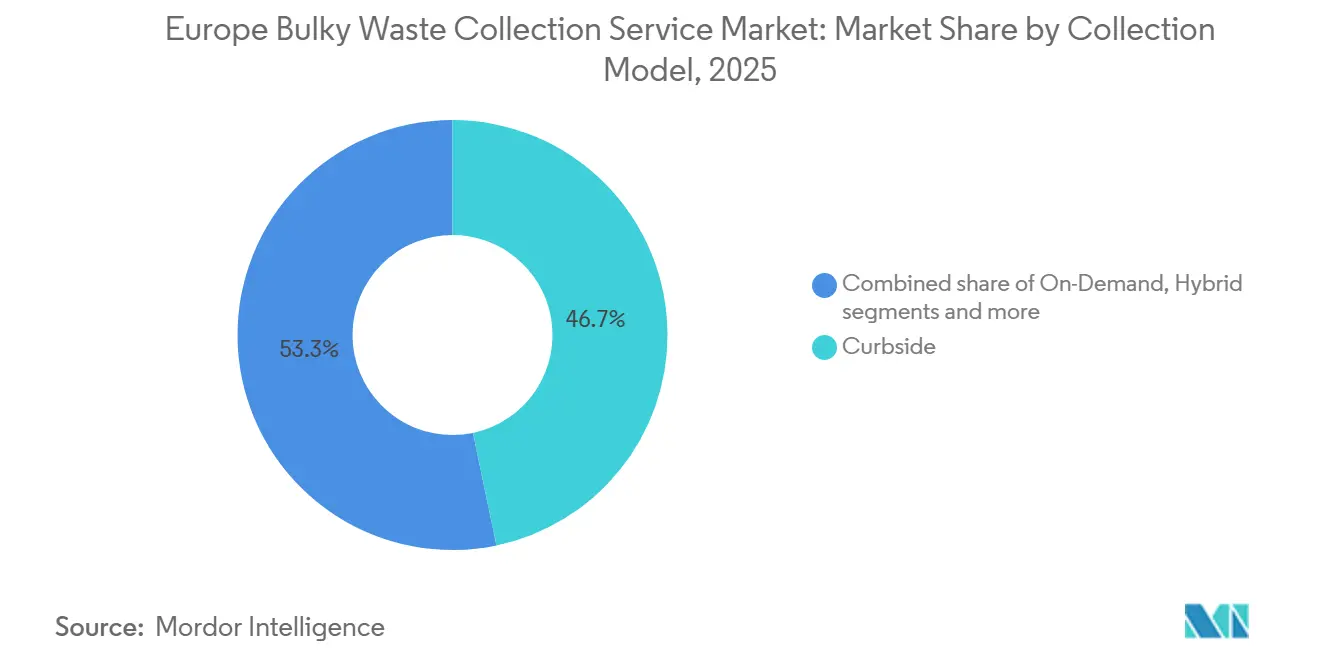

Por Modelo de Recogida: Las Plataformas Digitales Disrumpen el Dominio Tradicional de la Recogida en Acera

La recogida en acera mantuvo una participación del 46,72% en 2025, mientras que se proyecta que los servicios bajo demanda avancen a una CAGR del 5,82% hasta 2031, a medida que las expectativas de comodidad aumentan en las ciudades densas. Esta divergencia refleja un cambio más amplio en el diseño de los servicios, donde la reserva mediante aplicaciones y los tiempos de respuesta más cortos ya no son opcionales en las áreas metropolitanas. Los modelos híbridos que combinan rutas fijas con capacidad bajo demanda están ganando aceptación porque protegen la densidad de rutas al tiempo que permiten una respuesta flexible ante picos de demanda. Las capacidades digitales, incluido el seguimiento por GPS y la programación dinámica, se están convirtiendo en un requisito básico en las grandes licitaciones municipales del mercado de servicios de recogida de residuos voluminosos en Europa. Los operadores que estandarizan la captura de datos y la prueba de servicio mejoran la precisión de la facturación, la preparación para auditorías y la satisfacción del cliente.

La resiliencia de la recogida en acera se debe a los efectos de red en los corredores establecidos, donde las rutas optimizadas reducen los costes unitarios a escala. Las especificaciones de las licitaciones incorporan cada vez más cláusulas de sostenibilidad e informes, y los contratos públicos recientes ilustran el cambio hacia vehículos eléctricos o de tamaño adecuado y sistemas avanzados en cabina para cumplir los objetivos climáticos locales. Las plataformas basadas en aplicaciones compiten a través de la granularidad del servicio y la transparencia de precios, con las ganancias más duraderas en los barrios de alta densidad. Las redes municipales de puntos de entrega y los sitios de acceso controlado pueden complementar la recogida en acera aliviando la presión durante los períodos de eliminación pico. A medida que el cumplimiento normativo y los informes de rendimiento convergen, la selección del modelo de recogida en el mercado de servicios de recogida de residuos voluminosos en Europa equilibrará el coste, la capacidad de respuesta y la integridad de los datos.

Por Fuente: El Auge Residencial Supera la Madurez Comercial

Las fuentes residenciales representaron el 60,23% del volumen total en 2025 y son el segmento de más rápido crecimiento con una CAGR del 6,21%, lo que refleja aumentos constantes en los residuos municipales per cápita y ciclos de reemplazo más cortos para los bienes del hogar. La mayor rotación en los mercados de alquiler urbano y las compras habilitadas por el comercio electrónico impulsan una mayor eliminación de artículos voluminosos, especialmente colchones, sofás y electrodomésticos de línea blanca. Las fuentes comerciales e industriales muestran un crecimiento más moderado, respaldado por programas de minimización de residuos y contratación circular que ralentizan la obsolescencia de los activos. Las instalaciones públicas añaden aumentos episódicos vinculados a la rehabilitación y el mantenimiento estacional. A medida que los hogares siguen siendo el ancla de la demanda, el diseño del servicio residencial se está convirtiendo en el punto de referencia para el enrutamiento, las comunicaciones y la planificación de la capacidad en todo el mercado de servicios de recogida de residuos voluminosos en Europa.

Las diferencias geográficas son visibles en los patrones de residuos domésticos, con algunos países que demuestran una mayor desviación y prevención a través de políticas de pago por generación y sistemas de depósito y devolución. Los generadores comerciales requieren cada vez más recogidas a medida para accesorios y equipos de venta al por menor regidos por las normas sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE), lo que añade complejidad a la programación y el tratamiento. Las fuentes municipales y gubernamentales, aunque con menor participación, a menudo dictan los parámetros operativos de las redes urbanas mixtas a través de la financiación y la infraestructura. La industria de servicios de recogida de residuos voluminosos en Europa se está adaptando mediante la introducción de niveles de servicio más estrictos que alinean las ventanas de recogida, la selección de vehículos y las estructuras de tarifas con las necesidades específicas de cada fuente. Durante el período de previsión, los operadores que integren la demanda residencial y comercial en rutas compartidas y optimizadas mediante datos mejorarán la utilización de activos y la calidad del servicio.

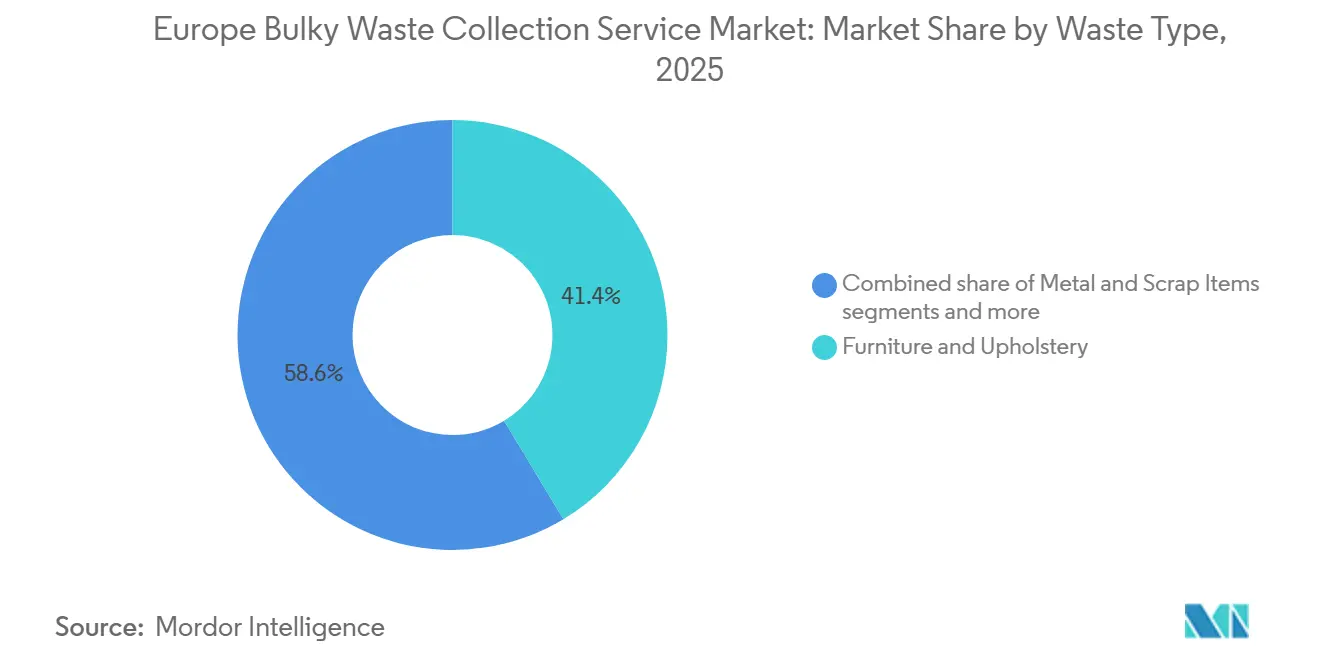

Por Tipo de Residuo: El Dominio de los Muebles Enmascara el Cambio en la Composición de los Materiales

Los muebles y la tapicería representaron el 41,37% en 2025 y se proyecta que crezcan a una CAGR del 6,41%, impulsados por las dinámicas de los muebles de bajo coste que acortan los ciclos de vida de los productos. Esta categoría requiere una manipulación y un pretratamiento especializados, especialmente cuando se trata de materiales compuestos y espumas, lo que eleva los costes de procesamiento en relación con los flujos de un solo material. Los grandes electrodomésticos son contribuyentes significativos y requieren una manipulación dedicada bajo las obligaciones de los RAEE, que configuran el diseño de la recogida y la asignación de costes. Los artículos metálicos y la chatarra ofrecen un mayor valor de recuperación en los mercados con compradores secundarios, creando oportunidades de compensación que pueden mejorar la economía unitaria. A medida que los diseños de productos evolucionan para cumplir los umbrales de reciclabilidad, los recolectores se enfrentarán a nuevas demandas de clasificación y oportunidades en el mercado de servicios de recogida de residuos voluminosos en Europa.

La evidencia de los perfiles de los países muestra un potencial significativo de recuperación de materiales cuando la infraestructura y los ecosistemas de reutilización están en su lugar, incluida la reparación, rehabilitación y reventa de muebles. Las normas relacionadas con los textiles en virtud de la Directiva Marco de Residuos revisada separarán aún más ciertos artículos blandos de los flujos voluminosos mixtos, añadiendo pasos operativos y necesidades de informes para los recolectores que cumplan la normativa. Con el tiempo, el diseño para el desmontaje ayudará al procesamiento en la cadena descendente, pero la complejidad intermedia persistirá a medida que los artículos heredados continúen fluyendo hacia el flujo. Los operadores líderes están desarrollando capacidades de clasificación y enfardado, y están asociándose con recicladores y rehabilitadores para capturar el valor del material. Estos movimientos posicionan al mercado de servicios de recogida de residuos voluminosos en Europa para evolucionar de un modelo centrado en la eliminación a uno de recuperación de valor.

Análisis Geográfico

Alemania representó el 20,62% de la demanda en 2025, respaldada por una alta generación de residuos per cápita y una red madura que abarca áreas urbanas densas y regiones rurales. Se proyecta que España sea el mercado de más rápido crecimiento, con una CAGR del 6,78%, a medida que las regiones invierten en sistemas de recogida selectiva y programas de modernización respaldados por fondos de la Unión Europea. Francia está ampliando la clasificación separada y los despliegues de plataformas inteligentes que integran el control de acceso, la monitorización del nivel de llenado y el enrutamiento optimizado, lo que probablemente aumentará las expectativas de rendimiento en los nuevos contratos. El Reino Unido está canalizando las tarifas de los productores para mejorar los servicios locales y aumentar la inversión en capacidad de clasificación y procesamiento durante la próxima década.

Las políticas regionales y las acciones de aplicación señalan diferentes caminos hacia una mejora del rendimiento. Las normas de seguimiento digital de residuos a partir de mayo de 2026 tienen como objetivo reforzar la supervisión de los envíos dentro de la Unión, apoyando la calidad y la transparencia a través de las fronteras. Las autoridades están combinando la financiación de infraestructuras con expectativas claras de cumplimiento en materia de clasificación e informes en los servicios municipales. Es probable que el mercado de servicios de recogida de residuos voluminosos en Europa vea requisitos de licitación más estrictos en materia de visibilidad de datos e informes medioambientales en Alemania, Francia, España, Italia y el Reino Unido. Los operadores que cumplan estos criterios estarán mejor posicionados para renovar contratos y expandirse hacia servicios adyacentes. En general, el desarrollo del mercado sigue vinculado a la inversión pública, la capacidad de aplicación y la difusión de prácticas digitales probadas en todas las regiones.

Los países nórdicos y del Benelux continúan estableciendo puntos de referencia más altos en recogida separada y resultados de prevención, impulsados por incentivos económicos y la participación de los consumidores. La consolidación privada en los países nórdicos, incluidas las adquisiciones que añaden capacidad de tratamiento habilitada por inteligencia artificial en áreas metropolitanas, apunta a una dirección de avance hacia ganancias de rendimiento lideradas por la tecnología. Europa Central y Oriental sigue siendo diversa, con algunas ciudades avanzando rápidamente mientras que las zonas rurales se enfrentan a brechas estructurales de infraestructura que afectan a la viabilidad del servicio. En el Reino Unido, las autoridades están aumentando los recursos de aplicación para cambiar la dinámica del cumplimiento y mejorar la confianza pública, con implicaciones para la selección de contratistas y los modelos de servicio. Durante el período de previsión, estos contrastes geográficos determinarán dónde crece más rápidamente el mercado de servicios de recogida de residuos voluminosos en Europa y dónde la digitalización presenta las mayores oportunidades de recuperación.

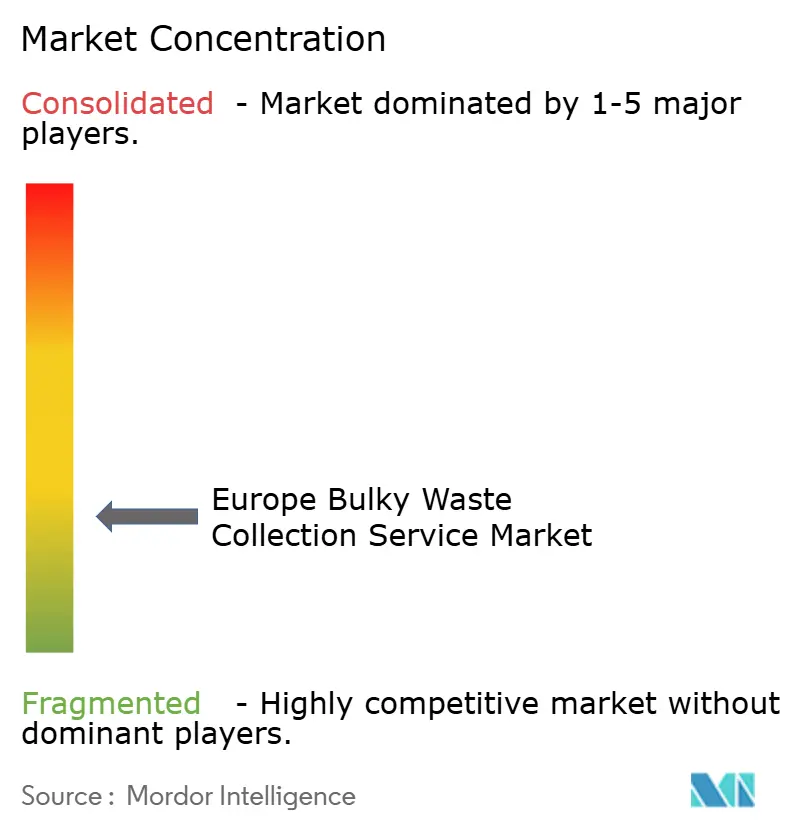

Panorama Competitivo

El mercado de servicios de recogida de residuos voluminosos en Europa está moderadamente fragmentado, con una combinación de operadores multinacionales, sólidos actores regionales y municipios que prestan servicios internamente. La competencia se está intensificando en torno a las capacidades de datos, la preparación para el cumplimiento normativo y el coste de servicio en las zonas urbanas densas. SUEZ demuestra cómo la recogida habilitada por sensores y la integración de plataformas pueden reducir los desplazamientos innecesarios y mejorar la calidad del servicio para los clientes públicos. En el Reino Unido, una reciente adjudicación de contrato destacó las flotas eléctricas de tamaño adecuado y la tecnología en cabina como parte de los compromisos climáticos y de rendimiento buscados por las autoridades locales. A medida que los informes y la transparencia se convierten en requisitos generalizados, la madurez digital es un factor diferenciador en las renovaciones y las nuevas licitaciones.

Las adquisiciones estratégicas están añadiendo capacidades y acelerando las estrategias de crecimiento específicas de cada región. Un acuerdo de 2026 de grandes fondos de infraestructura para adquirir un importante operador integrado refleja la confianza de los inversores en los servicios de residuos a largo plazo y orientados al cumplimiento normativo, incluidos los segmentos municipales e industriales centrados en resultados circulares. La adquisición en 2026 por parte de Reconomy de un especialista alemán amplió su alcance en flujos industriales complejos y fortaleció una red de socios europeos más amplia. En los países nórdicos, las adquisiciones que integran capacidad de tratamiento basada en inteligencia artificial y robótica posicionan a los operadores para capturar valor de materiales secundarios de mayor pureza y para apoyar los mandatos de clasificación avanzada. Estos movimientos muestran cómo el capital privado y los operadores están alineando sus carteras con la dirección de las políticas y las expectativas de los clientes.

Los programas públicos y las acciones de aplicación también están redistribuyendo las ventajas. La Responsabilidad Ampliada del Productor del Reino Unido para los envases está diseñada para trasladar las cargas de costes de recogida hacia la cadena ascendente, apoyando las inversiones en servicios locales que afectarán al alcance de los contratos y a las cláusulas de rendimiento. Los requisitos de seguimiento digital de envíos de la Unión Europea elevan las expectativas de cumplimiento para cualquier operador que gestione flujos transfronterizos, favoreciendo a aquellos con sistemas de datos y certificaciones sólidos. Los municipios siguen siendo compradores y operadores influyentes, apoyando a una amplia gama de proveedores al tiempo que elevan el listón en materia de transparencia y rendimiento medioambiental. Con el tiempo, los actores que combinen densidad de rutas, flotas electrificadas y asociaciones de recuperación de materiales estarán mejor posicionados para capturar participación en el mercado de servicios de recogida de residuos voluminosos en Europa.

Líderes de la Industria de Servicios de Recogida de Residuos Voluminosos en Europa

Clearabee

AnyJunk Limited

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NG Nordic adquirió Kuljetusrinki Oy, añadiendo capacidad de tratamiento de residuos basada en inteligencia artificial y robótica que sirve al área metropolitana de Helsinki.

- Febrero de 2026: EQT Infrastructure y Blackstone Infrastructure acordaron adquirir Urbaser, una plataforma global integrada de gestión de residuos que sirve a clientes municipales e industriales, con planes de expandir los segmentos industriales y fortalecer las operaciones municipales.

- Julio de 2025: El Gobierno del Reino Unido anunció un impulso de 1.100 millones de GBP procedente de la Responsabilidad Ampliada del Productor para Envases para mejorar los servicios locales de reciclaje, con estimaciones de la industria de una inversión anual significativa por parte de los productores de envases para apoyar empleos e infraestructuras.

- Julio de 2025: La Comisión Europea adoptó un acto jurídico clave para digitalizar los traslados de residuos dentro de la Unión Europea, permitiendo el seguimiento casi en tiempo real de los movimientos de residuos dentro de la UE.

Alcance del Informe del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa

El Informe del Mercado de Servicios de Recogida de Residuos Voluminosos en Europa está segmentado por Modelo de Recogida (Recogida en Acera, Bajo Demanda, Híbrido, B2B Contratado, Otros), Fuente (Residencial, Comercial, Industrial, Municipal/Gubernamental, Otros), Tipo de Residuo (Muebles y Tapicería, Artículos Metálicos y Chatarra, Electrodomésticos de Línea Blanca, Construcción y Demolición, Otros), y Geografía (Reino Unido, Alemania, Francia, Italia, España, Rusia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Recogida en Acera |

| Bajo Demanda |

| Híbrido |

| B2B Contratado |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Gubernamental |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Caso de Desastre, Platós de Cine/Televisión) |

| Muebles y Tapicería |

| Artículos Metálicos y Chatarra |

| Electrodomésticos de Línea Blanca |

| Construcción y Demolición |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Modelo de Recogida | Recogida en Acera |

| Bajo Demanda | |

| Híbrido | |

| B2B Contratado | |

| Otros | |

| Por Fuente | Residencial |

| Comercial | |

| Industrial | |

| Municipal/Gubernamental | |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Caso de Desastre, Platós de Cine/Televisión) | |

| Por Tipo de Residuo | Muebles y Tapicería |

| Artículos Metálicos y Chatarra | |

| Electrodomésticos de Línea Blanca | |

| Construcción y Demolición | |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de servicios de recogida de residuos voluminosos en Europa hasta 2031?

El tamaño del mercado de servicios de recogida de residuos voluminosos en Europa fue de 7.130 millones de USD en 2025, 7.500 millones de USD en 2026, y se prevé que alcance los 9.770 millones de USD en 2031 a una CAGR del 5,4% de 2026 a 2031.

¿Qué modelos de recogida están ganando terreno en el servicio de recogida de residuos voluminosos en Europa?

La recogida en acera sigue siendo el modelo más grande, con una participación del 46,72% en 2025, mientras que los servicios bajo demanda crecen más rápido a una CAGR del 5,82% hasta 2031, a medida que los clientes urbanos buscan reservas mediante aplicaciones y recogidas rápidas.

¿Qué fuentes generan la mayor parte de los volúmenes en el servicio de recogida de residuos voluminosos en Europa?

Las fuentes residenciales representaron el 60,23% de los volúmenes en 2025 y son el segmento de más rápido crecimiento, con una CAGR del 6,21%, impulsado por una mayor generación de residuos per cápita y ciclos de reemplazo más cortos para los bienes del hogar.

¿Qué tipos de residuos se incluyen en el servicio de recogida de residuos voluminosos en Europa?

Los muebles y la tapicería lideraron con una participación del 41,37% en 2025 y una CAGR del 6,41% hasta 2031, seguidos de los electrodomésticos de línea blanca y los artículos metálicos que requieren flujos específicos de recogida y tratamiento.

¿Qué países europeos son más influyentes en el ámbito de los servicios de recogida de residuos voluminosos?

Alemania mantiene la mayor participación con el 20,62% en 2025, y España registra el crecimiento proyectado más rápido con una CAGR del 6,78% hasta 2031, mientras que el Reino Unido, Francia e Italia establecen estándares a través de la financiación, la aplicación y la digitalización.

¿Cómo están configurando las regulaciones el mercado de servicios de recogida de residuos voluminosos en Europa?

Las normas de la Unión Europea sobre reciclabilidad y seguimiento digital de residuos, junto con las acciones de aplicación nacionales, están elevando los requisitos de cumplimiento e impulsando la adopción de tecnologías inteligentes de recogida.

Última actualización de la página el: