Tamaño y Cuota del Mercado de Hiperautomatización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

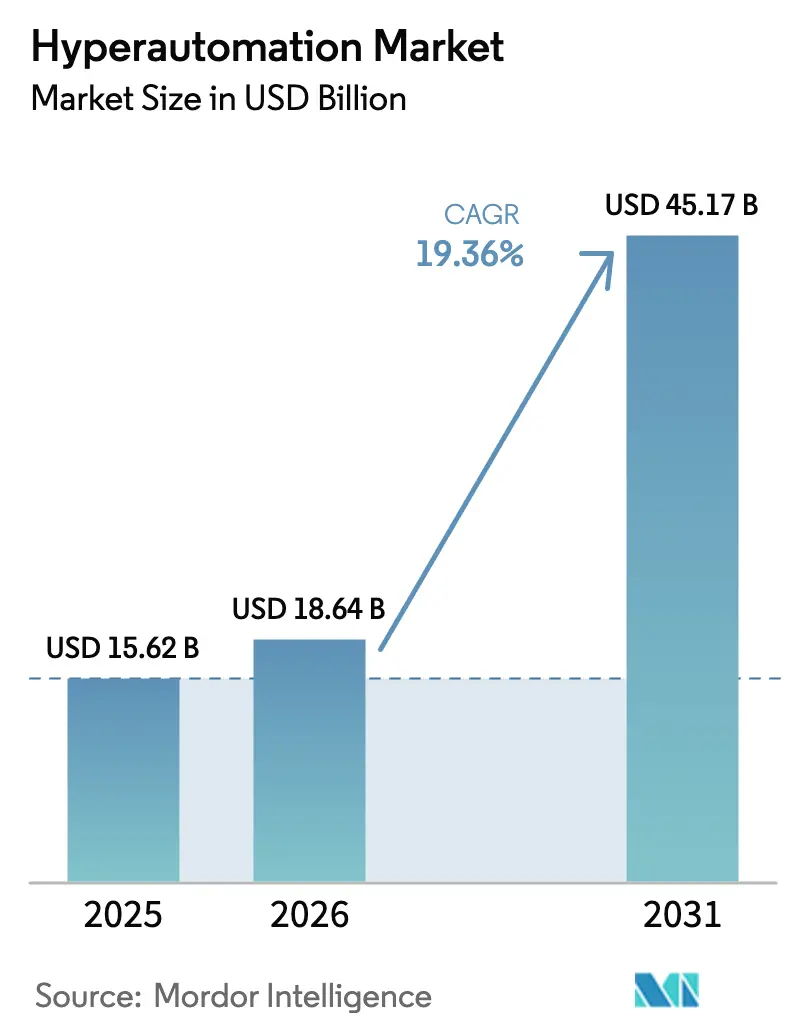

| Tamaño del Mercado (2026) | 18.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hiperautomatización por Mordor Intelligence

El tamaño del mercado de hiperautomatización en 2026 se estima en USD 18.64 mil millones, creciendo desde el valor de 2025 de USD 15.62 mil millones con proyecciones para 2031 que muestran USD 45.17 mil millones, creciendo a una CAGR del 19.36% durante 2026-2031. La demanda aumenta a medida que las empresas abordan la persistente escasez de mano de obra, la presión regulatoria y la compresión de márgenes, orientando los presupuestos hacia la orquestación de flujos de trabajo de extremo a extremo en lugar de la automatización de tareas aisladas. La convergencia robusta de plataformas, especialmente la fusión de la IA con la automatización robótica de procesos, ha convertido la toma de decisiones cognitiva en una expectativa básica, mientras que las herramientas de bajo código ahora permiten a los usuarios de negocio crear automatizaciones sin habilidades técnicas profundas. Los proveedores se diferencian por la IA generativa integrada, la precisión en la minería de procesos y los aceleradores específicos de la industria que acortan los ciclos de prueba de valor. Al mismo tiempo, los consejos de administración consideran la implementación de hiperautomatización como una cobertura ante futuras brechas de habilidades, insertando el tema firmemente en las hojas de ruta de inversión estratégica en los ecosistemas de manufactura, servicios financieros, atención médica y comercio minorista.

Principales Conclusiones del Informe

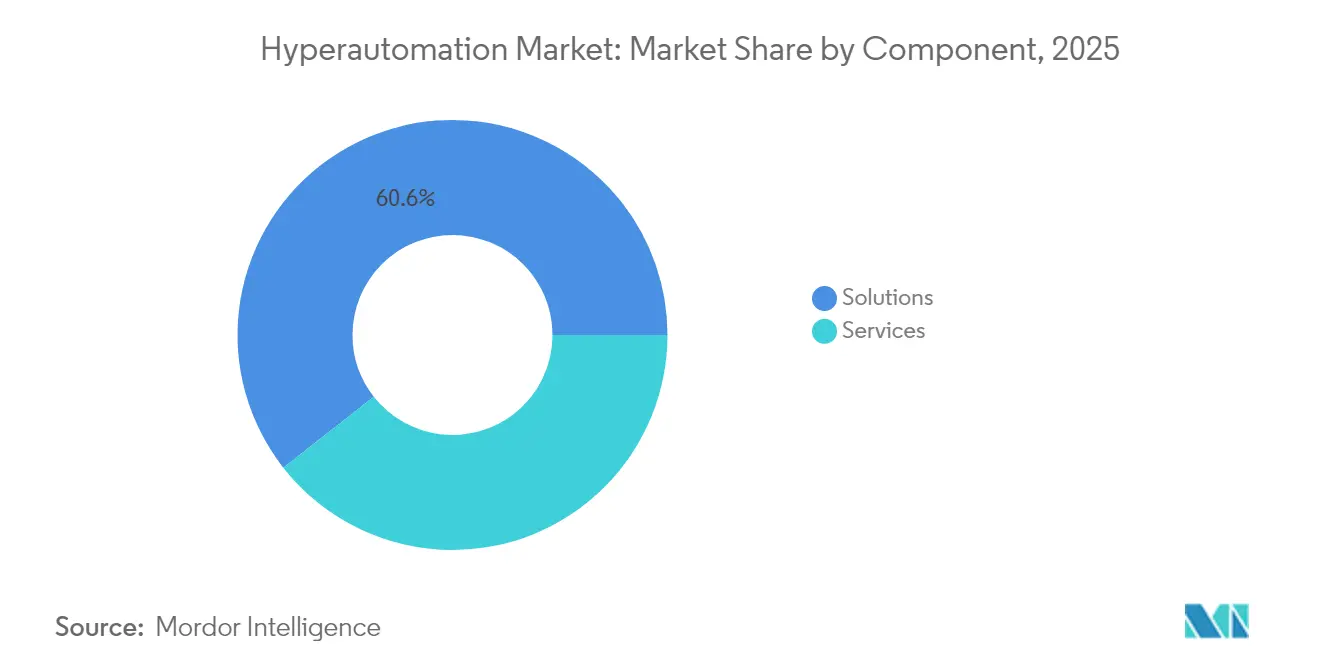

- Por componente, las soluciones capturaron el 60.58% de la cuota del mercado de hiperautomatización en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 20.05% hasta 2031.

- Por tipo de tecnología, la automatización robótica de procesos lideró con una cuota de ingresos del 38.92% en 2025; se prevé que la minería de procesos y tareas se expanda a una CAGR del 28.10% hasta 2031.

- Por modo de implementación, el despliegue local representó el 53.48% del tamaño del mercado de hiperautomatización en 2025, mientras que la implementación en la nube avanza a una CAGR del 22.78% hasta 2031.

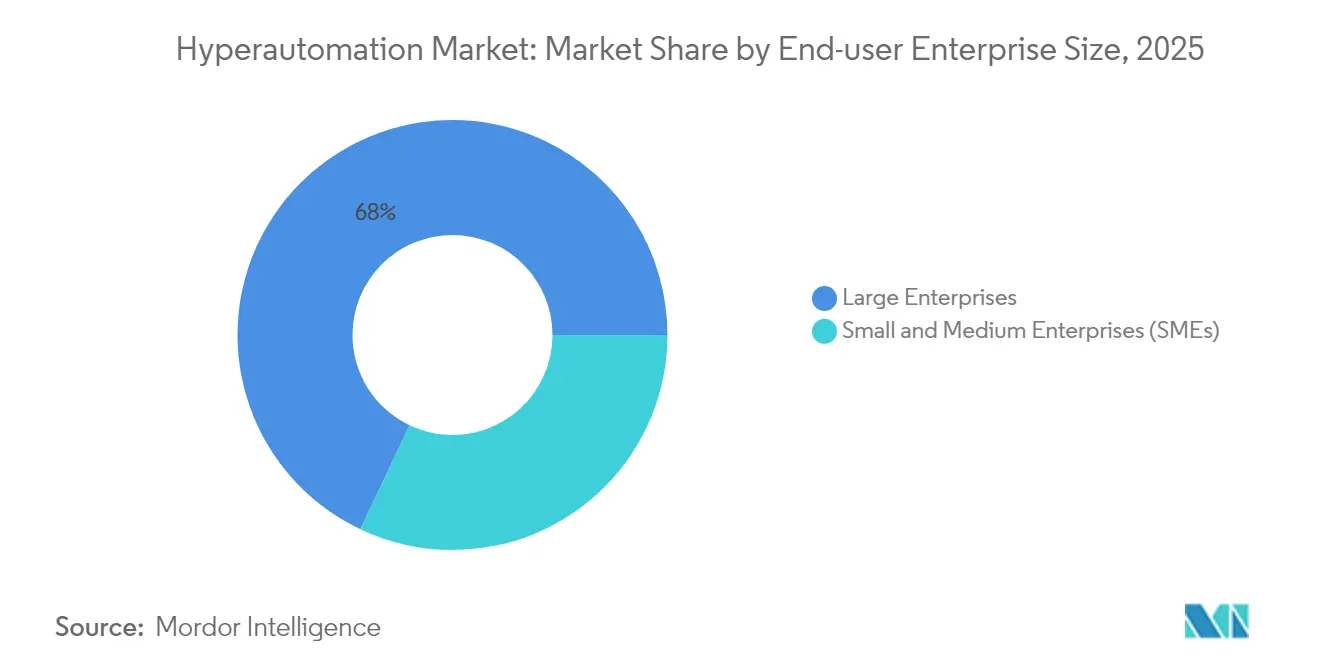

- Por tamaño de empresa usuario final, las grandes empresas mantuvieron el 67.95% de la cuota del mercado de hiperautomatización en 2025; las pequeñas y medianas empresas están creciendo a una CAGR del 21.74% hasta 2031.

- Por industria de usuario final, BFSI controló el 27.05% de la cuota de ingresos en 2025; se proyecta que la atención médica se acelere a una CAGR del 24.12% hasta 2031.

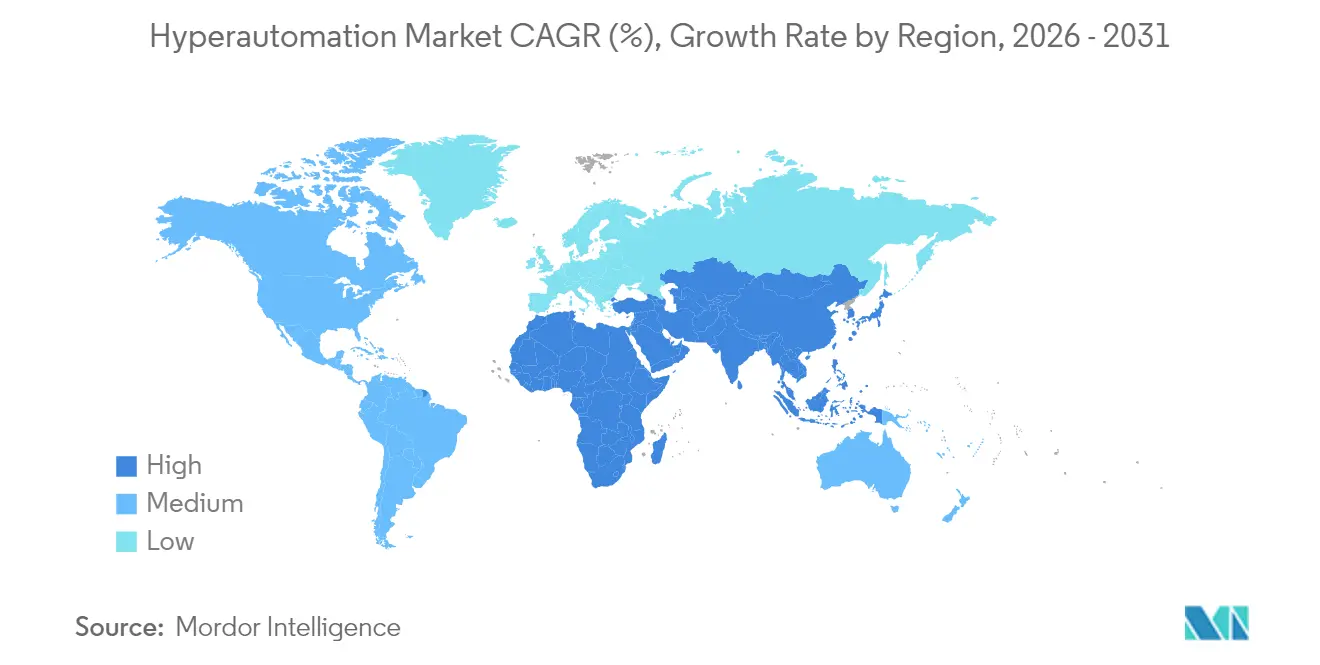

- Por geografía, América del Norte lideró con el 36.27% de cuota de mercado en 2025, mientras que Asia Pacífico se dispone a crecer a una CAGR del 19.10% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hiperautomatización

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Iniciativas crecientes de automatización industrial | +3.2% | Global (Asia Pacífico a la cabeza) | Mediano plazo (2-4 años) |

| Estrategias empresariales de transformación digital para la optimización de costos | +2.8% | América del Norte y UE, extendiéndose hacia Asia Pacífico | Corto plazo (≤2 años) |

| Rápida adopción de plataformas de convergencia RPA-IA | +4.1% | Global en mercados desarrollados | Corto plazo (≤2 años) |

| Demanda impulsada por la brecha de habilidades para herramientas de bajo código para desarrolladores ciudadanos | +2.3% | Global, más fuerte en el segmento de pymes | Mediano plazo (2-4 años) |

| Flujos de trabajo de autooptimización liderados por minería de procesos | +3.7% | Empresas de América del Norte y UE | Mediano plazo (2-4 años) |

| Hiperautomatización habilitada en el borde en fábricas conectadas | +2.1% | Asia Pacífico, Alemania, Estados Unidos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Crecientes de Automatización Industrial

Los fabricantes ahora integran el conjunto de herramientas del mercado de hiperautomatización en las líneas de producción para remediar los choques en la cadena de suministro y la escasez de trabajadores observados después de 2024. La planta insignia de Coca-Cola en Singapur elevó el rendimiento en un 28% y la productividad laboral en un 70% al combinar la programación predictiva con el control de calidad por visión por computadora[1]Foro Económico Mundial. "Detalles del Estudio de Caso - Red Global de Faros - The Coca-Cola Company - Singapur." 8 de junio de 2024.. El productor textil Delta Galil aprovechó los datos de RFID para comparar la eficiencia a nivel de línea e impulsar la competencia entre equipos, reduciendo el tiempo de inactividad y aumentando los rendimientos. La hiperautomatización va más allá de la robótica al registrar datos granulares de activos y alimentar modelos de aprendizaje automático que detectan anomalías antes de que interrumpan la producción. Ese cambio del mantenimiento reactivo al predictivo reduce el desperdicio, prolonga la vida útil de los equipos y mejora el cumplimiento de los cronogramas, haciendo que los casos de inversión sean convincentes incluso en entornos sensibles a los costos. Las empresas estandarizan cada vez más la captura de datos en el borde, habilitando análisis centralizados que iteran los ajustes de procesos en tiempo casi real.

Estrategias Empresariales de Transformación Digital para la Optimización de Costos

Los mandatos de los consejos de administración para la reducción estructural de costos ahora exigen el rediseño de los flujos de trabajo principales en lugar de ahorros fragmentados. Las empresas que reemplazan el manejo manual de facturas, la adjudicación de reclamaciones y la incorporación de clientes reportan un ROI de tres dígitos en 12 meses, impulsado por menores tasas de error y tiempos de ciclo más rápidos. La implementación de automatización con inteligencia artificial en Ring Container redujo USD 102,000 anuales del procesamiento de documentación de carga y aceleró la resolución de consultas de clientes en un 96%[2]Infor. "Más de 12K horas de ahorro/año en producción y almacén con Infor EA e Infor AI." 3 de mayo de 2024.. Estas iniciativas redirigen la mano de obra hacia análisis e innovación de mayor valor, reforzando la fidelidad del cliente a través de tiempos de comercialización más cortos. La hiperautomatización también sustenta iniciativas de ingresos basadas en datos, como la fijación dinámica de precios y las ofertas personalizadas, reforzando su posición como catalizador tanto de ganancias en costos como en ingresos.

Rápida Adopción de Plataformas de Convergencia RPA-IA

El mercado de hiperautomatización dio un giro brusco una vez que los modelos de IA generativa pudieron interpretar documentos no estructurados, resumir contenido y razonar sobre el contexto. Automation Anywhere declaró que más del 70% de las reservas de 2024 reflejaban bots impulsados por IA capaces de redactar correos electrónicos, clasificar contratos y activar acciones posteriores sin enrutamiento humano[3]Automation Anywhere. "Automation Anywhere supera los objetivos del segundo trimestre con un impulso acelerado tras el exitoso lanzamiento del agente de IA autónomo y las primeras victorias de clientes." 11 de septiembre de 2024.. La integración de Microsoft del Servicio Azure OpenAI permite al personal crear automatizaciones mediante indicaciones en lenguaje natural, reduciendo las barreras de entrada y ampliando la participación de los usuarios. El resultado es un entramado de flujos de trabajo de extremo a extremo donde los bots basados en reglas escalan los casos ambiguos a agentes cognitivos que aprenden continuamente, reduciendo las colas de excepciones y amplificando la agilidad empresarial.

Demanda Impulsada por la Brecha de Habilidades para Herramientas de Bajo Código para Desarrolladores Ciudadanos

La aguda escasez de talento en integración aumenta los trabajos pendientes de los proyectos, lo que lleva a las empresas a empoderar a los especialistas de negocio como "desarrolladores ciudadanos". Los usuarios de SAP Build registraron reducciones de costos del 40% al expandir las extensiones de ERP mediante componentes de arrastrar y soltar, prueba de que los expertos en dominio pueden automatizar de forma segura sin escribir código. Los diseñadores de flujos visuales, las bibliotecas de plantillas y los copilotos de código de IA permiten a los equipos de finanzas, recursos humanos y cadena de suministro prototipar soluciones en días, que luego TI refuerza para escala de nivel empresarial. La democratización acelera la adopción en el segmento de pequeñas y medianas empresas que carece de grandes presupuestos de TI pero aún busca las ganancias del mercado de hiperautomatización en precisión, cumplimiento y tiempo de ciclo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos requisitos de inversión inicial | -2.1% | Global, más agudo para las pymes | Corto plazo (≤2 años) |

| Escasez de talento en integración | -1.8% | Global, agudo en mercados maduros | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos para la implementación en la nube | -1.3% | UE y sectores regulados | Mediano plazo (2-4 años) |

| Retrasos en el cumplimiento de la transparencia algorítmica | -0.9% | Regiones de la Ley de IA de la UE, en expansión | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión Inicial

Los programas integrales de hiperautomatización requieren un capital considerable en software, actualizaciones de infraestructura y gastos de gestión del cambio que pueden eclipsar los ciclos ordinarios de actualización de TI. SAP presupuestó EUR 2 mil millones (USD 2.18 mil millones) en gastos de reestructuración para desbloquear eficiencias impulsadas por IA, ilustrando la escala que enfrentan sus pares del Fortune 500. Las empresas del mercado medio a menudo luchan por financiar trayectorias similares a pesar de modelos de recuperación de inversión convincentes, lo que obliga a implementaciones por fases o compromisos de servicios gestionados. El impacto en el presupuesto también incluye la capacitación del personal existente, la reingeniería de procesos y la integración de sistemas heredados, lo que hace que el patrocinio ejecutivo claro sea esencial para superar el obstáculo de inversión.

Escasez de Talento en Integración

La demanda de ingenieros versátiles que puedan conectar APIs, flujos de eventos y protocolos heredados supera con creces la oferta, alargando los plazos de los proyectos. A medida que la hiperautomatización se expande desde procesos individuales hacia modelos operativos a escala empresarial, la complejidad se intensifica, requiriendo escasas habilidades híbridas en diseño de procesos y ajuste de modelos de IA. Las grandes empresas superan a los competidores más pequeños en la captación de talento, inflando los costos salariales y creando cuellos de botella en la entrega. La respuesta de los proveedores son conectores preempaquetados y scripts de integración generados por IA, aunque la personalización a medida sigue siendo inevitable para los flujos de trabajo regulados y los ERP locales. Sin una cartera estratégica de talento, las organizaciones corren el riesgo de iniciativas estancadas y valor no realizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de las Soluciones Impulsa la Consolidación de Plataformas

Las soluciones mantuvieron el 60.58% de la cuota del mercado de hiperautomatización en 2025, ya que las empresas gravitaron hacia suites unificadas que agrupan la detección de procesos, la orquestación y el análisis. Las hojas de ruta de los proveedores enfatizan arquitecturas modulares para que los clientes puedan activar nuevas capacidades sin reimplementaciones a gran escala. Los servicios, sin embargo, están creciendo más rápido a una CAGR del 20.05% porque las organizaciones dependen cada vez más de expertos externos para personalizar las implementaciones y gestionar la optimización iterativa. Los socios de asesoramiento diseñan marcos de gobernanza, modelos de centros de excelencia y paneles de ROI, garantizando que los resultados empresariales superen las listas de características. Los servicios gestionados ganan terreno donde los equipos internos carecen de talento disponible las 24 horas, trasladando los costos de los presupuestos de capital a los gastos operativos predecibles.

Los servicios profesionales amplían aún más el tamaño del mercado de hiperautomatización al reducir el riesgo de las implementaciones globales a través de metodologías de aceleración al valor, plantillas específicas de la industria y monitoreo posterior a la puesta en marcha. Los proveedores combinan el entrenamiento en gestión del cambio con la entrega técnica, ayudando al personal a adaptarse a los nuevos patrones de colaboración humano-bot. El movimiento hacia la fijación de precios basada en resultados alinea los incentivos, con las empresas de servicios apostando sus honorarios en los puntos de referencia de productividad, impulsando un ciclo virtuoso de mejora continua y mayor penetración de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Tecnología: La Minería de Procesos Interrumpe el Liderazgo Tradicional de RPA

La automatización robótica de procesos mantuvo el 38.92% de los ingresos en 2025, aunque la CAGR del 28.10% de la minería de procesos y tareas señala una era de análisis primero donde los conocimientos derivados de datos guían el orden de inversión. Las herramientas de minería examinan los registros de eventos para detectar fragmentación, latencia y desviaciones de cumplimiento, traduciendo los hallazgos en canales de candidatos de automatización con potencial de ahorro cuantificado. Los componentes de aprendizaje automático y aprendizaje profundo amplían este descubrimiento al predecir picos de volumen, escenarios de excepción y probabilidad de fallo, informando la asignación dinámica de recursos. Las interfaces de lenguaje natural permiten a los analistas de negocio consultar mapas de procesos de manera conversacional, ampliando el acceso a los conocimientos de optimización.

Los módulos de visión por computadora extienden el mercado de hiperautomatización más allá de las pantallas de back-office hacia la inspección del mundo físico, la verificación de identidad y los controles de inventario. Los chatbots, impulsados por grandes modelos de lenguaje, combinan el diálogo empático con la ejecución transaccional, elevando la experiencia del cliente. En conjunto, estas tecnologías convergentes impulsan a los proveedores a ofrecer capas de orquestación plug-and-play que admiten motores heterogéneos, garantizando que los clientes puedan evolucionar sus pilas sin dependencia de un proveedor.

Por Modo de Implementación: La Aceleración de la Nube Desafía el Dominio Local

Las implementaciones locales comandaron el 53.48% de la cuota en 2025 debido a los mandatos de soberanía de datos y los costos hundidos de la infraestructura existente, especialmente entre bancos y gobiernos. Sin embargo, la CAGR del 22.78% de la nube muestra cambios de percepción a medida que los proveedores certifican plataformas para marcos de cumplimiento estrictos como FedRAMP e ISO 27001. La fijación de precios basada en el consumo elimina el gasto de capital en servidores y acelera el aprovisionamiento, atrayendo a las líneas de negocio que buscan pilotos rápidos. Los modelos híbridos surgen como un puente pragmático, manteniendo el procesamiento de datos sensibles de forma local mientras se aprovecha la nube elástica para el desarrollo, las pruebas y las cargas de trabajo de bajo riesgo.

Las empresas europeas se adhieren a la Ley de IA en evolución de la UE, a menudo localizando el cómputo dentro de las fronteras nacionales o en zonas de nube de confianza. Mientras tanto, los minoristas y las empresas de tecnología migran cargas de trabajo completas a la nube pública, aprovechando las zonas de disponibilidad regionales para casos de uso sensibles a la latencia como la detección de fraudes. A medida que el cifrado de grado de defensa y la computación confidencial maduran, las barreras para la hiperautomatización alojada en la nube se reducen, alentando a los proveedores a priorizar las hojas de ruta de SaaS multiarrendatario.

Por Tamaño de Empresa Usuario Final: El Crecimiento de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas mantuvieron el 67.95% del tamaño del mercado de hiperautomatización en 2025, respaldadas por su capacidad presupuestaria y las hojas de ruta de modernización de sistemas heredados. Su escala justifica estructuras de centros de excelencia que nutren bibliotecas de bots en los dominios de finanzas, recursos humanos y cadena de suministro. Por el contrario, las pymes registran una CAGR vigorosa del 21.74% gracias a las ofertas basadas en suscripción con estudios de diseño intuitivos que reducen drásticamente la complejidad de entrada. Los proveedores atienden a este segmento con asistentes paso a paso, calculadoras de resultados y horas de soporte incluidas, lo que permite a los equipos reducidos automatizar la captura de facturas, la nómina y la conciliación de inventarios.

Las pymes prefieren la implementación en la nube y las licencias de pago por uso, liberando efectivo para iniciativas de crecimiento. Muchas comienzan con un solo proceso que se amortiza en un trimestre y luego reinvierten los ahorros en automatizaciones adyacentes, fomentando ganancias de eficiencia compuestas. Las grandes empresas, a su vez, miran más allá de los ahorros internos hacia los manuales del ecosistema que extienden los bots a proveedores y socios, desbloqueando efectos de red.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Aceleración de la Atención Médica Desafía el Liderazgo de BFSI

BFSI preservó una participación de ingresos del 27.05% en 2025, salvaguardando el cumplimiento, KYC y la integridad de las transacciones de alto volumen con el procesamiento directo. Las fusiones de banca central y los pagos en tiempo real amplían la necesidad de conciliación sin intervención humana y monitoreo continuo de riesgos. La atención médica, expandiéndose a una CAGR del 24.12%, dirige la hiperautomatización hacia la admisión de pacientes, la autorización previa y la codificación de reclamaciones, aliviando el agotamiento de los médicos y ajustando los ciclos de reembolso. Un sistema de salud de Illinois redujo el tiempo de procesamiento de autorizaciones previas de 72 horas a 6 minutos tras integrar la clasificación por IA y los formularios inteligentes, liberando al personal para la coordinación de la atención.

Los actores de manufactura y automotriz superponen la hiperautomatización con la telemetría de IoT para detectar microparos, secuenciar los pedidos de producción de forma dinámica y activar la adquisición automatizada de repuestos, reforzando la eficiencia general de los equipos. Los minoristas automatizan la orquestación de click-to-collect, el manejo de devoluciones y las ofertas personalizadas, mejorando la fidelidad del cliente. Las instituciones educativas implementan chatbots para consultas de admisiones y procesamiento de expedientes académicos, canalizando los ahorros administrativos hacia experiencias de aprendizaje digital.

Análisis Geográfico

América del Norte mantuvo el 36.27% de la cuota del mercado de hiperautomatización en 2025, anclada por profundos presupuestos empresariales, ecosistemas de capital de riesgo y consolidadas reservas de talento en automatización. El proveedor de atención médica estadounidense Dexcom ahorró 200,000 horas anuales y redujo los tiempos de ciclo en un 80% al aprovechar bots habilitados con IA dentro de los equipos de finanzas y cadena de suministro. El énfasis de los reguladores financieros en la resiliencia operacional acelera aún más la adopción en banca y seguros. Canadá complementa con casos de uso de manufactura en piezas automotrices y procesamiento de alimentos, mientras que México avanza en fábricas inteligentes en zonas fronterizas, mostrando la orquestación de la cadena de suministro interregional.

Asia Pacífico registra la trayectoria más rápida con una CAGR del 19.10% hasta 2031, revitalizada por fondos de Industria 4.0 patrocinados por el Estado, grandes centros de electrónica y presiones competitivas salariales. Las subvenciones provinciales de China subsidian la adopción de hiperautomatización en textiles y logística, mientras que Japón incorpora el control de calidad cognitivo en los talleres de pintura automotriz. India aprovecha los bots para mejorar la precisión de los BPO y reducir el tiempo promedio de manejo para clientes globales. Australia se destaca: el 96% de las empresas reportaron planes de automatización que abarcan finanzas, recursos humanos y servicio al cliente, lo que indica una intención casi universal. Los fabricantes de la ASEAN implementan análisis en el borde para reducir los costos de energía y cumplir con los mandatos de calidad de exportación.

Europa equilibra la innovación con la gobernanza, guiada por la Ley de IA que clasifica las aplicaciones de hiperautomatización por categoría de riesgo y estipula transparencia, mitigación de sesgos y disposiciones de intervención humana. Alemania lidera la transformación industrial, incorporando paneles de minería de procesos en plantas de manufactura discreta. El Reino Unido posiciona la hiperautomatización como una palanca para la facilitación competitiva del comercio posterior al Brexit, enfatizando la automatización del despacho aduanero. Francia pilota bots de flujo de trabajo hospitalario para aliviar la sobrecarga administrativa, mientras que Italia incentiva la adopción por parte de las pymes a través de créditos fiscales vinculados a hitos de digitalización.

Panorama Competitivo

El mercado de hiperautomatización refleja una concentración moderada, con un núcleo de proveedores de plataformas, hiperescaladores de nube y sistemas ERP consolidados compitiendo por la participación total de cartera. UiPath, Microsoft y Automation Anywhere integran agentes de grandes modelos de lenguaje que interpretan datos no estructurados, autorizan las mejores acciones siguientes y conversan con los usuarios, elevando el valor más allá de la replicación de flujos de clics. SAP, IBM y Oracle capitalizan sus bases de ERP, agrupando la detección de procesos y la orquestación en niveles de suscripción para asegurar la posición establecida. La adquisición de Moveworks por ServiceNow por USD 2.85 mil millones demuestra la ambición de hiperescala de integrar la IA conversacional en los flujos de trabajo de servicios de TI.

La dinámica competitiva recompensa cada vez más la profundidad vertical; los nuevos participantes centrados en la atención médica crean plantillas conformes con HIPAA, mientras que los especialistas en banca incorporan conjuntos de reglas de AML y pistas de auditoría. Las empresas emergentes nativas del borde fusionan la visión por computadora con robots industriales, llegando a fábricas de infraestructura existente que requieren procesamiento localizado. Los modelos de precios se orientan hacia contratos basados en resultados donde los proveedores apuestan sus márgenes en el cumplimiento de los SLA, cementando alianzas a largo plazo y elevando los costos de cambio. Los ecosistemas de socios florecen a medida que los integradores de sistemas globales lanzan estudios de hiperautomatización, co-desarrollando aceleradores alineados con la gobernanza de la industria.

Los flujos de fusiones y adquisiciones se mantienen activos: Circus SE adquirió FullyAI por EUR 1.1 mil millones para inyectar IA agéntica en robots de hostelería, y BP3 aseguró USD 33 millones para escalar los servicios de procesamiento inteligente de documentos. Los flujos de inversión confirman las expectativas de los analistas de que la consolidación de plataformas se intensificará, con ganadores definidos por IA multimodal sin fisuras, APIs abiertas y ganancias de productividad demostrables.

Líderes de la Industria de Hiperautomatización

Alteryx

Automation Anywhere

SolveXia

Mitsubishi Electric Corporation

Catalytic Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Circus SE acordó adquirir FullyAI por EUR 1.1 mil millones (USD 1.20 mil millones) para integrar IA agéntica en robots de servicios de alimentación.

- Diciembre 2024: HuLoop Automation cerró una ronda Serie A de USD 6 millones para avanzar en el software de automatización inteligente unificada.

- Noviembre 2024: Automation Anywhere formó una alianza estratégica con PwC India para co-entregar automatización impulsada por IA generativa en múltiples industrias.

- Octubre 2024: Luminai recaudó USD 21.57 millones en financiamiento Serie A para escalar la automatización impulsada por IA para la atención médica y los servicios financieros.

- Septiembre 2024: Automation Anywhere registró un cuarto trimestre consecutivo de ingresos operativos, con el 70% de las nuevas reservas vinculadas a soluciones ricas en IA.

- Junio 2024: SirionLabs adquirió Eigen Technologies, elevando la valoración por encima de USD 1 mil millones y reforzando las capacidades de PLN.

- Enero 2024: Automation Anywhere se asoció con Odin AI para ampliar las capacidades de los agentes de IA empresarial e impulsar la adopción de automatización integrada.

Alcance del Informe Global del Mercado de Hiperautomatización

La hiperautomatización comprende el aumento de la automatización de los procesos empresariales (cadenas de producción, flujos de trabajo, procesos de marketing, etc.) mediante la introducción de Inteligencia Artificial, Aprendizaje Automático y Automatización Robótica de Procesos.

El mercado de hiperautomatización está segmentado por tipo de tecnología (Biometría, Aprendizaje Automático, Computación Consciente del Contexto, Generación de Aprendizaje Natural, Chatbots, Automatización Robótica de Procesos), por industria de usuario final (BFSI, Comercio Minorista, TI y Telecomunicaciones, Educación, Automotriz, Manufactura, Atención Médica y Ciencias de la Vida), y por Geografía (América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África). Los tamaños de mercado y los pronósticos están en términos de valor (USD millones) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Automatización Robótica de Procesos (RPA) |

| Aprendizaje Automático y Aprendizaje Profundo |

| Procesamiento de Lenguaje Natural y Chatbots |

| Minería de Procesos y Tareas |

| Visión por Computadora y Biometría |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Manufactura y Automotriz |

| Atención Médica y Ciencias de la Vida |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN-5 | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Tecnología | Automatización Robótica de Procesos (RPA) | ||

| Aprendizaje Automático y Aprendizaje Profundo | |||

| Procesamiento de Lenguaje Natural y Chatbots | |||

| Minería de Procesos y Tareas | |||

| Visión por Computadora y Biometría | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Empresa Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Manufactura y Automotriz | |||

| Atención Médica y Ciencias de la Vida | |||

| Educación | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN-5 | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de hiperautomatización?

El tamaño del mercado de hiperautomatización se situó en USD 18.64 mil millones en 2026.

¿A qué ritmo se espera que el mercado se expanda en los próximos cinco años?

Se prevé que alcance USD 45.17 mil millones en 2031, registrando una CAGR del 19.36%.

¿Quiénes son los actores clave en el Mercado de Hiperautomatización?

Alteryx, Automation Anywhere, SolveXia, Mitsubishi Electric Corporation y Catalytic Inc son las principales empresas que operan en el Mercado de Hiperautomatización.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios avanzan a una CAGR del 20.05% a medida que las empresas buscan experiencia en implementación y servicios gestionados.

¿Qué tipo de tecnología se proyecta que supere a los demás?

¿Qué tipo de tecnología se proyecta que supere a los demás? La minería de procesos y tareas se pronostica a una CAGR del 28.10%, reflejando la demanda de detección de procesos basada en datos.

¿Qué región tiene más probabilidades de liderar el crecimiento futuro?

Asia Pacífico muestra el mayor impulso de crecimiento con una CAGR del 19.10% hasta 2031, impulsado por los programas de Industria 4.0 y la digitalización de la manufactura.

¿Qué vertical de la industria crecerá más rápido?

Se proyecta que la atención médica se expanda a una CAGR del 24.12% a medida que los proveedores automatizan los flujos de trabajo de pacientes y las tareas regulatorias.

Última actualización de la página el: