Tamaño y Participación del Mercado de IoT en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 207.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 483.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT en Salud por Mordor Intelligence

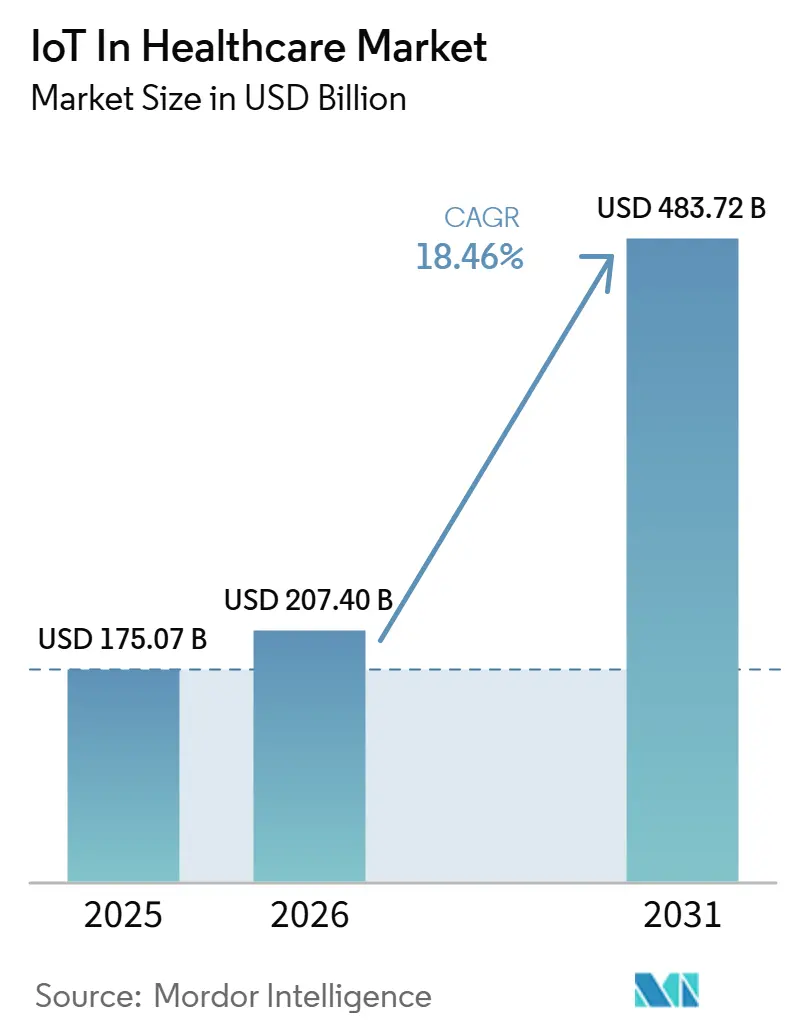

Se espera que el tamaño del Mercado de IoT en Salud aumente de USD 175,07 mil millones en 2025 a USD 207,40 mil millones en 2026 y alcance USD 483,72 mil millones para 2031, creciendo a una CAGR del 18,46% durante 2026-2031.

El rápido progreso se deriva de la modernización del reembolso, la maduración de las redes 5G en campus hospitalarios y una expectativa pospandémica de supervisión ininterrumpida de los pacientes. En conjunto, estas fuerzas posicionan a los dispositivos conectados como infraestructura sanitaria indispensable en lugar de complementos opcionales, impulsando a los proveedores hacia el compromiso continuo y las intervenciones basadas en datos. El impulso de la inversión se sostiene además por implementaciones de redes privadas que reducen el tiempo de implementación en un 90% y por simulaciones de gemelos digitales que permiten a los médicos probar protocolos farmacológicos virtualmente antes de la administración a pie de cama.[1]ZTE Corporation, "Implementación de Hospital Inteligente 5G," zte.com.cn En conjunto, estos cambios señalan una reasignación duradera de capital hacia la liquidez de datos, el análisis en el borde y la interoperabilidad de dispositivos que amplía el horizonte de oportunidades del mercado de Internet de las Cosas en salud.

Conclusiones Clave del Informe

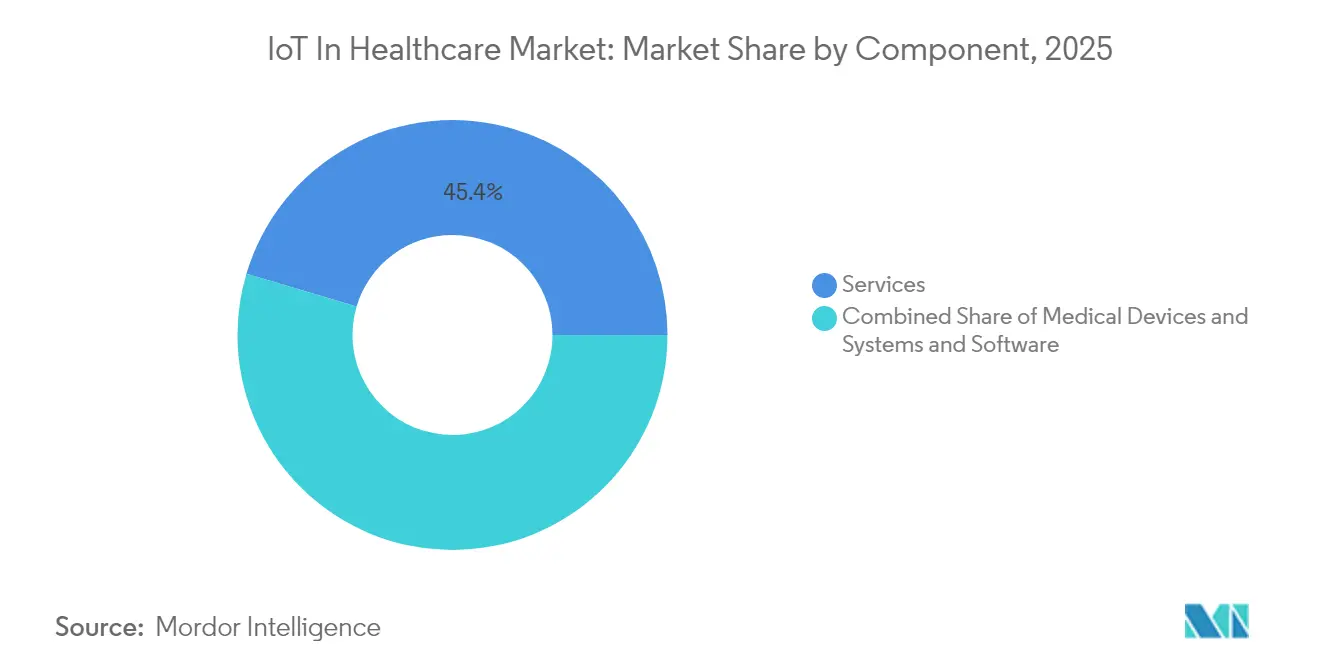

- Por componente, los Servicios lideraron con el 45,40% de los ingresos en 2025, mientras que se proyecta que Sistemas y Software avance a una CAGR del 19,12% hasta 2031.

- Por aplicación, la Telemedicina capturó el 28,95% de la participación del mercado de IoT en salud en 2025; el Seguimiento de Activos y Personal está creciendo más rápido con una CAGR del 20,87% hasta 2031.

- Por usuario final, Hospitales y Clínicas mantuvieron el 51,10% de la participación del tamaño del mercado de IoT en salud en 2025, mientras que la Atención Domiciliaria se acelera a una CAGR del 18,32%.

- Por tecnología de conectividad, Wi-Fi comandó el 37,90% de la participación de ingresos en 2025, mientras que Celular y 5G está preparado para crecer a una CAGR del 23,90% hasta 2031.

- Por modelo de implementación, la Nube representó el 66,80% de los ingresos en 2025; se prevé que Local/Borde crezca a una CAGR del 22,55% hasta 2031.

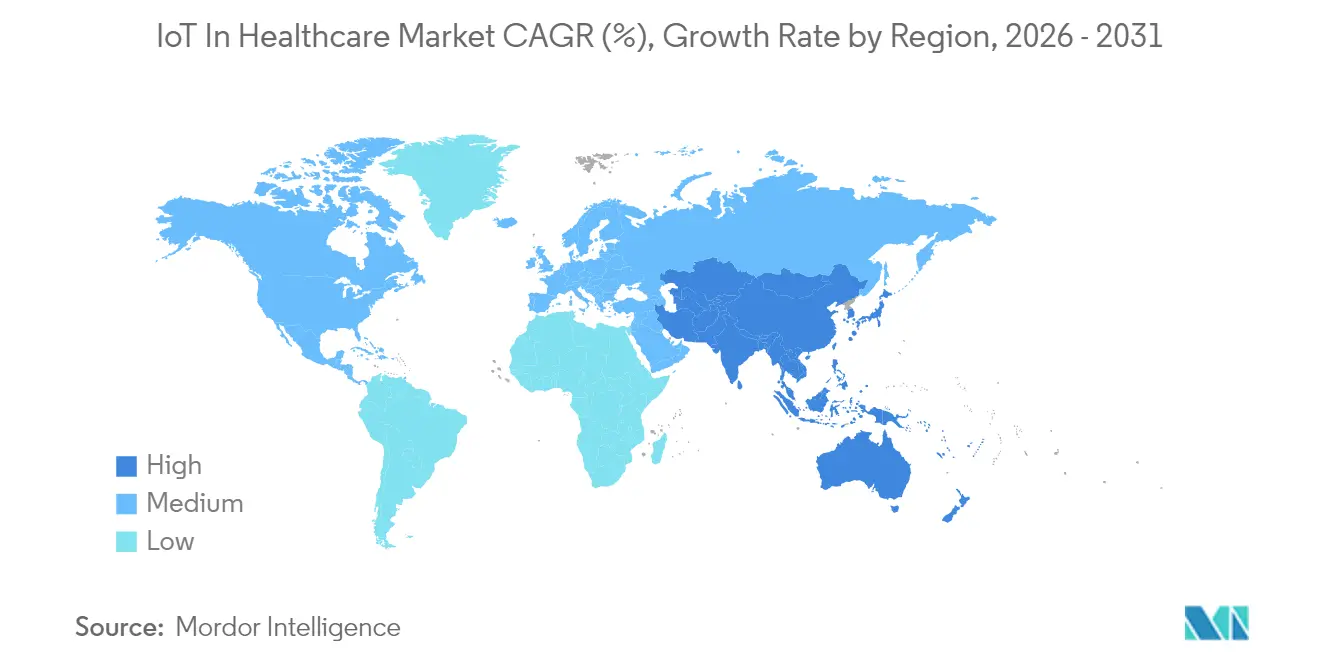

- Por geografía, América del Norte representó el 41,85% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 22,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IoT en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la penetración de dispositivos portátiles | +3.2% | Global; adopción más temprana en América del Norte y la UE | Mediano plazo (2–4 años) |

| Reducción de costos de sensores IoT y conectividad | +2.8% | Global; mayores ahorros en centros de producción de APAC | Corto plazo (≤ 2 años) |

| Optimización de terapias guiada por gemelos digitales | +2.1% | América del Norte y la UE liderando, APAC escalando | Largo plazo (≥ 4 años) |

| Implementación de reembolsos para hospitalización en el hogar | +3.5% | América del Norte como principal, pilotos en curso en la UE | Mediano plazo (2–4 años) |

| Redes 5G privadas en campus hospitalarios | +1.9% | Centros médicos urbanos en todo el mundo | Mediano plazo (2–4 años) |

| Monitoreo remoto de pacientes pospandemia de COVID-19 | +2.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la penetración de dispositivos portátiles

Los dispositivos portátiles de grado médico han pasado de ser novedades de fitness a diagnósticos clínicamente validados. El Zio AT de iRhythm registró un 98% de adherencia de los pacientes en 2024, demostrando que la telemetría cardíaca continua es factible sin interrumpir el estilo de vida. La autorización de la FDA del monitor de glucosa Stelo de Dexcom Inc. sin receta en el mismo año amplía el acceso de los consumidores a biosensores regulados.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorización del Dexcom Stelo," fda.gov Los análisis vinculados a la nube convierten estos flujos en alertas en tiempo real, reduciendo las visitas a urgencias y las readmisiones. Los factores de forma especializados, como el Evie Ring de Movano, se dirigen a cohortes desatendidas, señalando nuevas dinámicas de segmentación. A medida que crece la diversidad de dispositivos, el mercado de Internet de las Cosas en salud gana grupos de usuarios incrementales en la gestión de enfermedades crónicas y el cribado preventivo.

Reducción de costos de sensores IoT y conectividad

La sobrecapacidad global de semiconductores y los avances en miniaturización continúan reduciendo los precios unitarios, lo que permite a los hospitales conectar más puntos finales por cada dólar presupuestado. La dispersión de la infraestructura 5G y LPWAN reduce los gastos generales de transmisión de datos al tiempo que mejora la fiabilidad. Los conjuntos de chips preparados para el borde procesan señales localmente, reduciendo las tarifas de salida a la nube y la latencia. Las inversiones del sector automotriz en sensores de bajo consumo energético se trasladan a los diseños médicos, extendiendo la vida útil de la batería en los parches portátiles. Los estándares de interoperabilidad bajo IEEE P2413 agilizan la integración de múltiples proveedores, reduciendo los plazos de los proyectos y reforzando el atractivo del mercado de IoT en salud para los proveedores con restricciones de efectivo.

Optimización de terapias guiada por gemelos digitales

Los médicos combinan cada vez más la telemetría de dispositivos del mundo real con réplicas virtuales de pacientes para predecir la eficacia terapéutica. En oncología, los gemelos específicos de tumores informan la dosificación de quimioterapia que minimiza la toxicidad mientras mantiene la potencia. Los cardiólogos modelan la progresión de la enfermedad para programar las intervenciones valvulares con mayor precisión. Mayo Clinic Platform ha escalado el enfoque en 16 especialidades, subrayando un giro desde la revisión retrospectiva de historiales hacia la simulación proactiva de regímenes.[3]Mayo Clinic Platform, "Aplicaciones de Gemelos Digitales," mayoclinic.org Las empresas farmacéuticas ejecutan cohortes in silico para evaluar protocolos de ensayos, acortando los ciclos de desarrollo. Estas aplicaciones profundizan las demandas de datos y elevan los ingresos de las plataformas, añadiendo peso al mercado de Internet de las Cosas (IoT) en salud.

Implementación de reembolsos para hospitalización en el hogar

El Programa de Honorarios Médicos de 2025 codificó los CPT 99453-99458, reembolsando el monitoreo remoto a USD 19,73–82,16 por interacción. Más de 23.000 altas han pasado por el programa de Atención Hospitalaria Aguda en el Hogar, demostrando su escalabilidad. Los aseguradores comerciales están replicando la postura de Medicare, incorporando métricas de IoT en los contratos basados en valor. Esta alineación de los pagadores reduce el riesgo de la inversión en kits conectados y acelera las carteras de pedidos de los proveedores. A medida que los ingresos se desplazan fuera de los muros del hospital, el mercado de IoT en salud gana un impulso duradero en el ámbito ambulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad de datos | -2.3% | Global; más estricto en la UE | Corto plazo (≤ 2 años) |

| Costos iniciales de integración de sistemas heredados | -1.8% | América del Norte y la UE | Mediano plazo (2–4 años) |

| Falta de estándares de interoperabilidad de grado IA | -1.5% | Global | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre residuos electrónicos de baterías | -0.9% | Primero en la UE, expansión global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de ciberseguridad y privacidad de datos

Las actualizaciones propuestas de la HIPAA exigen autenticación multifactor, cifrado en reposo y contención de brechas impulsada por IA, añadiendo un estimado de USD 9.300 millones a los presupuestos de cumplimiento del primer año.[4]Kirkland & Ellis LLP, "Actualización Propuesta de la Norma de Seguridad HIPAA," kirkland.com Los proveedores de la UE deben equilibrar el RGPD con la Ley de IA, extendiendo los ciclos de adquisición. La atención sanitaria sigue siendo la industria más costosa en cuanto a brechas de seguridad, con USD 10,1 millones por incidente, lo que impulsa un comportamiento cauteloso por parte de los directores de información. Los proyectos piloto de cadena de bloques prometen registros de auditoría inmutables, pero generan preocupaciones sobre el consumo de energía. Si bien los proveedores de seguridad ven ventajas, la inercia modera la velocidad de expansión del mercado de Internet de las Cosas en salud.

Falta de estándares de interoperabilidad de grado IA

HL7 FHIR admite registros estructurados, pero los modelos de IA generan información probabilística no cubierta por los esquemas existentes. El Asesoramiento sobre Estándares de Interoperabilidad de 2025 enumera estas brechas, dejando a los hospitales elaborar soluciones ad hoc. Oracle, Epic y los proveedores más pequeños de PACS incorporan conectores propietarios, lo que genera silos de datos que reducen el retorno de la inversión. Los organismos del sector exploran conjuntos de herramientas de aprendizaje federado, pero el consenso está a años de distancia. Hasta que surja claridad, las decisiones de adquisición de múltiples proveedores avanzarán lentamente, restringiendo marginalmente la CAGR del mercado de IoT en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Complejidad de Implementación

Los Servicios representaron el 45,40% de los ingresos de 2025, lo que refleja la dependencia de los hospitales de la consultoría, la integración y el soporte del ciclo de vida para obtener retorno de la inversión. Se prevé que Sistemas y Software crezca a una CAGR del 19,12% a medida que las plataformas nativas de IA y nube se convierten en la línea base para las nuevas introducciones de dispositivos. Medtronic invirtió USD 2.700 millones en I+D para incorporar capas de análisis que impulsan los ingresos por suscripción. Philips ya orquesta 1,3 millones de puntos finales de IoT en AWS, reduciendo el gasto en cómputo en un 36%. El mercado de Internet de las Cosas en salud, por lo tanto, se inclina hacia la centralidad de la plataforma en lugar de las ventas de hardware puntuales.

El análisis en el borde, el middleware con ciberseguridad y los paneles de mantenimiento predictivo dominan las nuevas solicitudes de gasto. Los hospitales negocian contratos basados en resultados que agrupan el arrendamiento de dispositivos con análisis en tiempo real y mesas de servicio disponibles las 24 horas del día, los 7 días de la semana. Los proveedores que dominan la orquestación de extremo a extremo capturan una mayor participación de cartera a medida que las organizaciones eliminan gradualmente los sistemas de múltiples proveedores. Para 2030, se proyecta que el subtotal de servicios supere al hardware en dólares absolutos, anclando un perfil de ingresos recurrentes elevados en todo el mercado de IoT en salud.

Por Aplicación: El Seguimiento de Activos Emerge como Impulsor de Eficiencia

La Telemedicina mantuvo una participación del 28,95% en 2025 como caso de uso fundamental, aunque el Seguimiento de Activos y Personal está escalando a una CAGR del 20,87% respaldado por la escasez de mano de obra y las presiones de rendimiento. Las etiquetas de banda ultraancha y 5G privado admiten el geofencing a nivel de cama, reduciendo los tiempos de búsqueda de ventiladores en los pasillos de las UCI. Los programas de mantenimiento predictivo mejoran el tiempo de actividad de los equipos y el cumplimiento de las auditorías. Estos logros operativos atraen a los directores financieros que ven los proyectos de seguimiento como puertas de entrada de rápida recuperación de la inversión hacia el mercado más amplio de Internet de las Cosas (IoT) en salud.

El monitoreo de pacientes internados incorpora pasarelas 5G que alimentan la telemetría en motores de triaje de IA. Los quioscos de gestión de medicamentos registran la adherencia a las dosis en tiempo real, reduciendo los eventos adversos. Las salas de diagnóstico por imagen implementan aceleradores de borde para renderizar tomografías computarizadas al instante, reduciendo drásticamente el tiempo de respuesta de los radiólogos. Los equipos de respuesta a emergencias utilizan botones de pánico con geolocalización vinculados a los centros de mando hospitalarios, reduciendo en minutos los tiempos de puerta a aguja. En conjunto, estos flujos de trabajo diversifican las fuentes de ingresos y profundizan la penetración de IoT en la industria de la salud.

Por Usuario Final: La Aceleración de la Atención Domiciliaria Remodela los Modelos de Prestación

Hospitales y Clínicas comandaron el 51,10% del gasto de 2025, anclados por la infraestructura establecida y los protocolos acreditados. Sin embargo, la Atención Domiciliaria está en camino de alcanzar una CAGR del 18,32% a medida que los pagadores reembolsan la atención de nivel agudo en domicilios residenciales. La alianza de GE Healthcare con Biofourmis extiende la telemetría más allá del alta, mejorando las métricas de satisfacción y reduciendo las readmisiones. El tamaño del mercado de IoT en salud para la atención centrada en el hogar está preparado para crecer considerablemente a medida que la demografía de las enfermedades crónicas envejece.

Las organizaciones de investigación clínica adoptan ensayos descentralizados, utilizando dispositivos portátiles para capturar puntos finales sin visitas al sitio. Los centros de atención a largo plazo implementan sensores de detección de caídas que alertan al personal en segundos, mejorando la seguridad y optimizando las ratios de personal. Los centros de rehabilitación integran parches de seguimiento de movimiento para adaptar la progresión de la terapia. Cada nicho desbloquea la demanda de dispositivos especializados, multiplicando los ingresos totales direccionables en todo el mercado de IoT en salud.

Por Tecnología de Conectividad: El 5G Transforma las Aplicaciones en Tiempo Real

Wi-Fi mantuvo el 37,90% de participación en 2025 gracias a las inversiones realizadas y la amplia compatibilidad con dispositivos. Sin embargo, Celular y 5G está creciendo a una CAGR del 23,90% a medida que las garantías de baja latencia se vuelven esenciales para la telecirugía y el diagnóstico por imagen de alta resolución. Los formatos LPWAN como NB-IoT sirven para el monitoreo ambiental en todo el edificio, mientras que Bluetooth de Baja Energía domina los dispositivos portátiles sensibles a la batería. En conjunto, estos canales mantienen la redundancia y el equilibrio de carga críticos para la continuidad de la participación de mercado de Internet de las Cosas en salud.

Los hospitales exploran la segmentación de redes para separar el tráfico crítico para la vida de los flujos administrativos. Los reguladores aprueban asignaciones de espectro en interiores, lo que permite a los proveedores operar microceldas 5G privadas con acuerdos de nivel de servicio de calidad de operador. Los proveedores que agrupan hardware, gestión del ciclo de vida de SIM y paneles de análisis ganan terreno frente a los proveedores de módulos básicos. La conectividad, por lo tanto, pasa de ser una partida de costos a un diferenciador estratégico dentro del mercado de IoT en salud.

Por Modelo de Implementación: La Computación en el Borde Gana Impulso

La Nube siguió siendo la preferencia de implementación con el 66,80% de los ingresos en 2025, permitiendo análisis agrupados sobre 134 petabytes de datos de diagnóstico por imagen bajo la gestión de Philips. El segmento local/borde crecerá a una CAGR del 22,55%, impulsado por los estatutos de soberanía de datos y el imperativo clínico de una capacidad de respuesta inferior al segundo. Las pasarelas de borde con tecnología de Intel procesan la inferencia de IA cerca de los dispositivos, reduciendo los viajes a la nube y satisfaciendo a los comités de privacidad.

Las topologías híbridas emergen como predeterminadas, orquestando cargas de trabajo entre el núcleo y el borde en función de la latencia y la sensibilidad al costo. Los proveedores que ofrecen observabilidad unificada entre niveles ganan preferencia en las adquisiciones. Esta gravitación arquitectónica garantiza la diversificación del gasto a largo plazo y estabiliza la oportunidad de los proveedores en todo el mercado de IoT en salud.

Análisis Geográfico

América del Norte retuvo el 41,85% de los ingresos en 2025, fortalecida por los códigos CPT permanentes de monitoreo remoto de Medicare y un entorno de vía rápida de la FDA para el diagnóstico portátil. La sólida penetración de los registros electrónicos de salud facilita la integración de dispositivos con plataformas, mientras que la actividad de capital de riesgo proporciona combustible de escalado para las empresas emergentes. Los programas estatales de Medicaid replican cada vez más el reembolso federal, ampliando las poblaciones direccionables. Como resultado, el mercado de IoT en salud disfruta de curvas de demanda predecibles en los Estados Unidos y Canadá.

Europa registró un crecimiento constante bajo el Espacio Europeo de Datos de Salud, que asigna EUR 810 millones a proyectos de interoperabilidad. La ley de reforma hospitalaria de Alemania exige registros electrónicos de pacientes, impulsando las actualizaciones de middleware. El Reglamento de Baterías de la UE 2023/1542 aumenta la complejidad del diseño, pero se alinea con los mandatos de sostenibilidad. Al mismo tiempo, la Ley de IA aclara las normas de transparencia algorítmica, fomentando la confianza de los médicos. Estas políticas coordinadas posicionan a Europa como un segmento orientado a la calidad pero conforme dentro del mercado de IoT en salud.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 22,70% hasta 2031. La iniciativa Medical DX de Japón vincula los documentos de identidad nacionales con las bases de datos de seguros, agilizando el flujo de datos de IoT. En China, más de 100 hospitales inteligentes aprovechan las redes de campus 5G para el seguimiento integral de los pacientes. La Misión Digital Ayushman Bharat de India siembra identificaciones fundamentales para la futura integración de dispositivos. La alta penetración de teléfonos inteligentes y los precios competitivos de las telecomunicaciones fomentan los kits de monitoreo doméstico, expandiendo la huella del mercado de IoT en salud mucho más allá de las megaciudades. América del Sur y Oriente Medio y África son incipientes pero están preparados para una adopción de salto tecnológico una vez que se reduzcan las brechas de banda ancha.

Panorama Competitivo

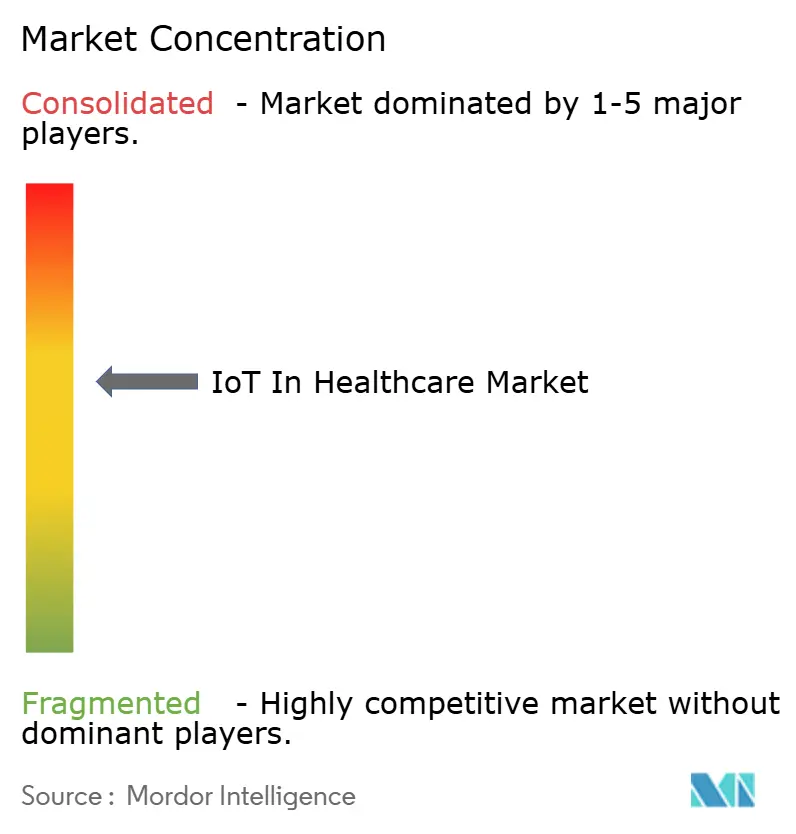

El mercado de IoT en salud sigue siendo moderadamente fragmentado, con grandes fabricantes de dispositivos, hiperescaladores de nube e innovadores de sensores de nicho compitiendo por la primacía de la plataforma. Medtronic registró USD 32.400 millones en ingresos en 2024, impulsado por bombas de insulina conectadas y parches cardíacos que generan flujos de telemetría por suscripción. Philips seleccionó AWS como su nube de referencia para acelerar la implementación de algoritmos, evitando costosos mantenimientos de centros de datos. GE Healthcare se asocia con el mismo proveedor para construir modelos de IA de base para radiología, subrayando cómo las empresas de hardware aprovechan el alcance de la nube para ampliar los catálogos de servicios.

Oracle presentó un asistente digital clínico que reduce el tiempo de documentación en 4,5 minutos por visita de paciente. Microsoft incorpora escribas de IA en más de 400 sistemas de salud, ahorrando cinco minutos en cada encuentro. Estos flujos de trabajo complementan la telemetría de dispositivos, tejiendo una plataforma de continuo de atención más completa que amplía el valor direccionable del mercado de Internet de las Cosas en salud.

Los especialistas emergentes persiguen nichos defendibles: iRhythm monopoliza la detección de arritmias puntuada por IA; Movano se dirige al análisis hormonal para mujeres; Biofourmis integra la adherencia terapéutica con marcadores genómicos. El capital de capital privado gravita hacia dichos subsegmentos, esperando salidas por adquisición a medida que los grandes actores consolidan. En general, los cinco principales proveedores controlan aproximadamente el 40% de los ingresos, lo que se traduce en una puntuación de concentración de mercado de 6 en la escala del 1 al 10.

Líderes de la Industria de IoT en Salud

Medtronic PLC

Koninklijke Philips NV

Cisco Systems

International Business Machines Corporation (IBM)

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Philips y Mass General Brigham comenzaron a codesarrollar infraestructura de datos en vivo para el monitoreo cardíaco continuo, combinando biosensores con análisis de IA para la detección temprana de eventos cardíacos.

- Febrero de 2025: Oracle presentó su Asistente Digital Clínico para clínicas ambulatorias, automatizando la captura de notas y reduciendo la documentación diaria de los médicos en un 20–40%.

- Enero de 2025: El Centro de Servicios de Medicare y Medicaid finalizó las actualizaciones del Programa de Honorarios Médicos que formalizan el reembolso de telesalud y monitoreo remoto (CPT 99453-99458) a USD 19,73–82,16 por servicio.

- Noviembre de 2024: Medtronic registró USD 8.400 millones en ingresos del segundo trimestre del ejercicio fiscal 2025, con un crecimiento del 12,4% en el segmento de Diabetes atribuido al MiniMed 780G.

Alcance del Informe Global del Mercado de IoT en Salud

Según el alcance de este informe, IoT en el contexto del sistema de salud se refiere a todo dispositivo conectado a internet para una amplia gama de aplicaciones, como el seguimiento de pacientes o equipos, la recopilación de datos y el análisis de los datos recibidos. El estudio analiza las tendencias del mercado y describe la industria de IoT en salud.

El mercado de Internet de las Cosas (IoT) en salud está segmentado por componente (dispositivos médicos, sistemas y software, servicios), aplicación (telemedicina, monitoreo de pacientes internados, gestión de medicamentos, otras aplicaciones), usuario final y geografía.

| Dispositivos Médicos | Dispositivos Médicos Externos Portátiles |

| Dispositivos Médicos Implantados | |

| Dispositivos Médicos Estacionarios | |

| Sistemas y Software | |

| Servicios |

| Telemedicina |

| Monitoreo de Pacientes Internados |

| Gestión de Medicamentos |

| Diagnóstico por Imagen y Diagnósticos |

| Seguimiento de Activos y Personal |

| Respuesta a Emergencias |

| Hospitales y Clínicas |

| Organizaciones de Investigación Clínica |

| Atención Domiciliaria / Pacientes |

| Otros Usuarios Finales |

| Bluetooth de Baja Energía (BLE) |

| Wi-Fi |

| Celular y 5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee y Otras de Corto Alcance |

| Nube |

| Local / Borde |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Oriente Medio y África | CCG |

| Sudáfrica |

| Por Componente | Dispositivos Médicos | Dispositivos Médicos Externos Portátiles |

| Dispositivos Médicos Implantados | ||

| Dispositivos Médicos Estacionarios | ||

| Sistemas y Software | ||

| Servicios | ||

| Por Aplicación | Telemedicina | |

| Monitoreo de Pacientes Internados | ||

| Gestión de Medicamentos | ||

| Diagnóstico por Imagen y Diagnósticos | ||

| Seguimiento de Activos y Personal | ||

| Respuesta a Emergencias | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Organizaciones de Investigación Clínica | ||

| Atención Domiciliaria / Pacientes | ||

| Otros Usuarios Finales | ||

| Por Tecnología de Conectividad | Bluetooth de Baja Energía (BLE) | |

| Wi-Fi | ||

| Celular y 5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee y Otras de Corto Alcance | ||

| Por Modelo de Implementación | Nube | |

| Local / Borde | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IoT en salud?

El mercado se sitúa en USD 207.400 millones en 2026 y se proyecta que alcance USD 483.720 millones para 2031.

¿Qué segmento de componentes domina el gasto?

Los Servicios lideran con el 45,40% de los ingresos en 2025 debido a la complejidad de integración y mantenimiento de las implementaciones de atención conectada.

¿Qué aplicación se está expandiendo más rápido?

Se prevé que el Seguimiento de Activos y Personal crezca a una CAGR del 20,87% hasta 2031 a medida que los hospitales buscan ganancias de eficiencia.

¿Cómo están influyendo los cambios en el reembolso en la adopción?

Los códigos CPT 99453-99458 de Medicare reembolsan el monitoreo remoto a USD 19,73–82,16 por servicio, creando ingresos predecibles que aceleran la inversión en dispositivos conectados.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los programas gubernamentales de salud digital, los extensos despliegues de 5G y la creciente prevalencia de enfermedades crónicas impulsan una CAGR del 22,70% en toda la región.

¿Qué medidas de ciberseguridad se están volviendo obligatorias?

Las actualizaciones propuestas de la HIPAA requerirán autenticación multifactor, cifrado de datos y contención de brechas impulsada por IA, con costos de cumplimiento del primer año estimados en USD 9.300 millones.

Última actualización de la página el: