Tamaño y Participación del Mercado de Tecnología de la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.58% CAGR |

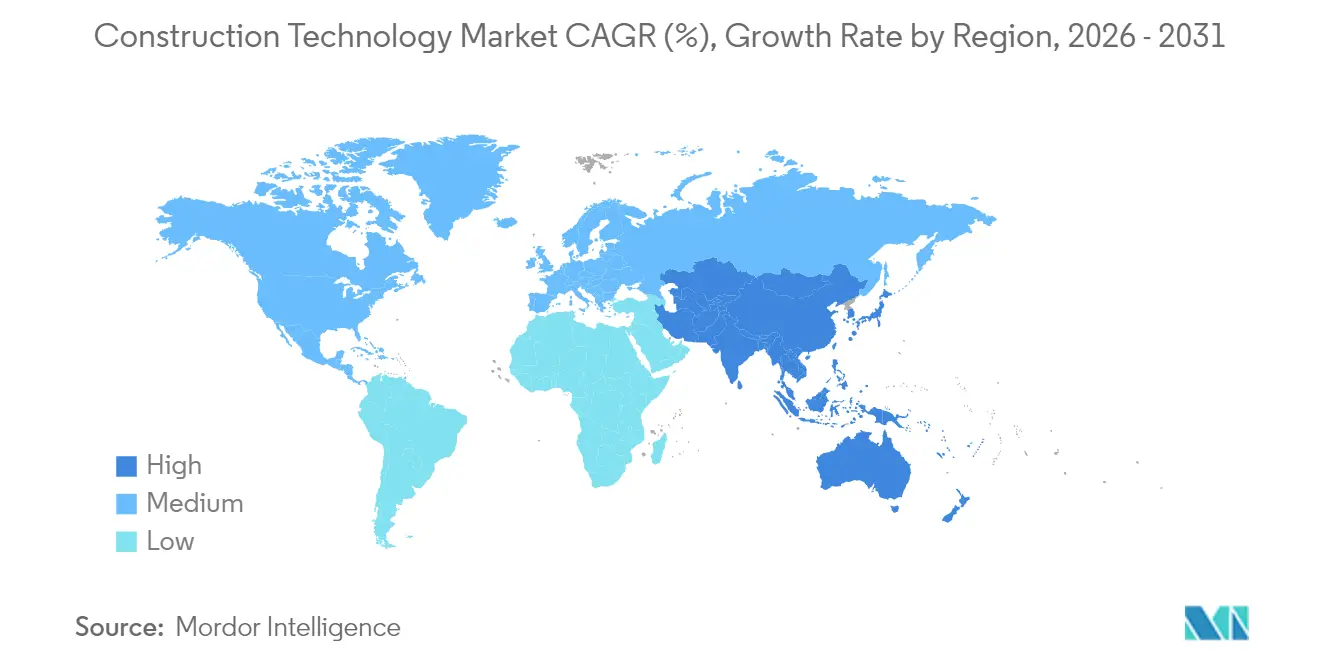

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de la Construcción por Mordor Intelligence

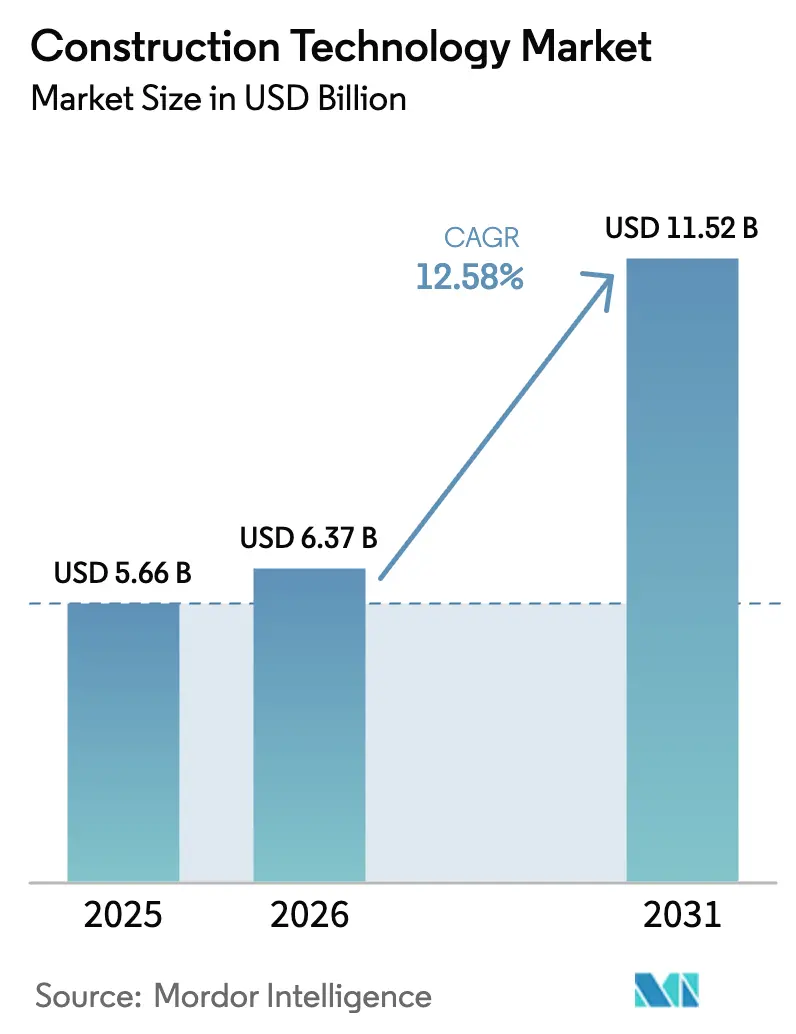

El tamaño del mercado de Tecnología de la Construcción fue valorado en USD 5,66 mil millones en 2025 y se estima que crecerá desde USD 6,37 mil millones en 2026 hasta alcanzar USD 11,52 mil millones en 2031, a una CAGR del 12,58% durante el período de pronóstico (2026-2031). La aceleración en la adopción del Modelado de Información de la Construcción (BIM), la automatización en obra y el análisis de seguridad en tiempo real está ampliando la huella digital a lo largo de las cadenas de valor de la construcción. Los mandatos gubernamentales que exigen BIM para proyectos públicos, incluido el programa MacroBIM de Polonia y el umbral de HKD 30 millones (USD 3,82 millones) de Hong Kong, están desplazando los criterios de contratación hacia ecosistemas digitales interoperables[1]Fuente: Ewelina Mitera-Kiełbasa y Krzysztof Zima, "Política BIM en Europa del Este," bibliotekanauki.pl. La aguda escasez de mano de obra calificada que afecta a más del 80% de los contratistas de América del Norte está reforzando la demanda de equipos autónomos y robótica como multiplicadores de fuerza laboral. El financiamiento vinculado a criterios ESG ahora favorece los proyectos que documentan digitalmente las huellas de carbono, sustentando inversiones sostenidas en análisis de carbono incorporado. La consolidación está ganando impulso a medida que los líderes de software adquieren innovadores de nicho para expandir plataformas verticalmente integradas, como lo evidencia la adquisición de Payapps por parte de Autodesk y la adquisición de Voyansi por parte de Hexagon.

Conclusiones Clave del Informe

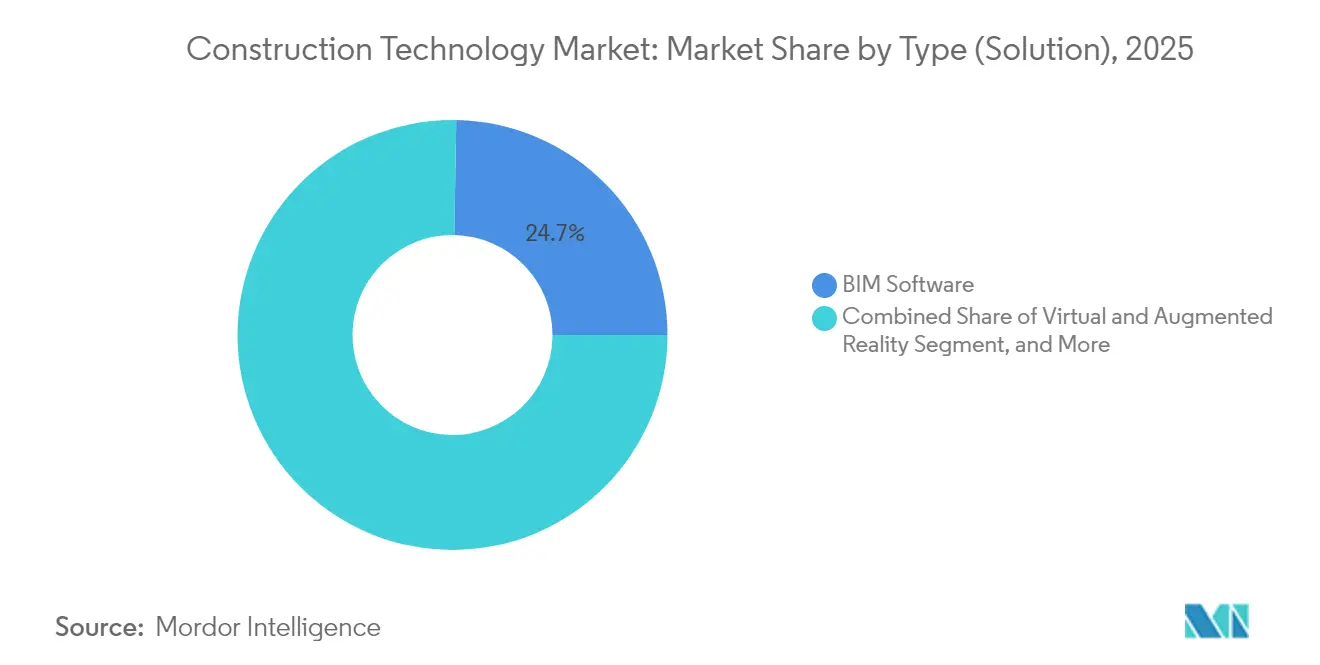

- Por tipo de solución, el Software BIM capturó el 24,72% de la participación del mercado de Tecnología de la Construcción en 2025, mientras que la Impresión 3D y la Construcción Aditiva tiene previsto expandirse a una CAGR del 14,12% hasta 2031.

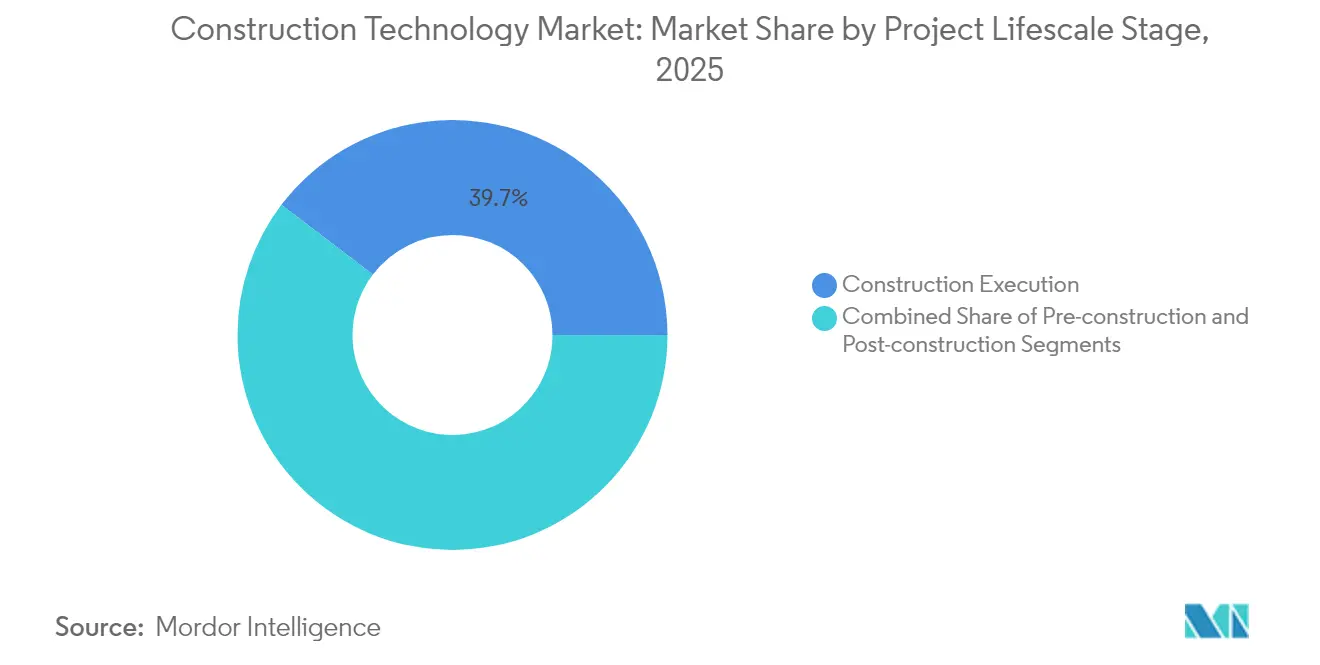

- Por etapa del ciclo de vida del proyecto, la Ejecución de la Construcción representó el 39,65% del tamaño del mercado de Tecnología de la Construcción en 2025, y la Preconstrucción avanza a una CAGR del 14,38% hasta 2031.

- Por usuario final, los contratistas de Infraestructura y Obra Civil Pesada lideraron con una participación de ingresos del 29,08% en 2025; el mismo segmento registra la CAGR proyectada más alta del 14,64% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 33,25% en 2025; el mismo segmento registra la CAGR proyectada más alta del 14,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de la Construcción

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos Gubernamentales de BIM que Aceleran la Adopción Digital | +2.8% | Global, liderazgo temprano en el Reino Unido, Europa y Singapur | Mediano plazo (2-4 años) |

| Aguda Escasez de Mano de Obra Calificada que Impulsa la Automatización en Obra | +3.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayores Estándares de Seguridad y Cumplimiento que Requieren Monitoreo en Tiempo Real | +1.9% | Global, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a ESG que Favorece Proyectos con Trazabilidad Digital | +2.1% | Asia-Pacífico como núcleo, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Descuentos de Primas Basados en Riesgo Impulsados por Insurtech para Obras Habilitadas Tecnológicamente | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de Divulgación de Carbono Incorporado que Impulsan el Seguimiento Digital de Materiales | +1.7% | Liderazgo de Europa, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de BIM que Aceleran la Adopción Digital

Los requisitos obligatorios de BIM están redefiniendo los criterios de calificación para licitaciones de infraestructura pública en múltiples regiones. El Código de Práctica revisado de Singapur y el umbral MacroBIM de EUR 10 millones (USD 11,70 millones) de Polonia integran flujos de trabajo digitales desde la licitación hasta la puesta en servicio, mientras que Dubái y Hong Kong exigen documentación BIM para la aprobación de permisos.[2]Fuente: Departamento de Transporte de Pensilvania, "Directiva de Entrega Digital 2025," penndot.pa.gov Estas políticas elevan la interoperabilidad a un requisito previo para los proyectos transfronterizos y comprimen los ciclos de decisión a medida que los modelos 3D reemplazan las revisiones en papel. Los primeros adoptantes reportan ganancias medibles en la previsibilidad de costos y el cumplimiento de plazos que compensan las inversiones iniciales, posicionando el dominio del BIM como un diferenciador competitivo para los contratistas internacionales.

Aguda Escasez de Mano de Obra Calificada que Impulsa la Automatización en Obra

Los contratistas de América del Norte y Europa enfrentan vacantes persistentes en oficios que superan el 80% de las empresas encuestadas, lo que genera salarios premium y retrasos en el inicio de proyectos. Las unidades autónomas de movimiento de tierras y los hincadores de pilotes robóticos están cerrando las brechas de capacidad, con integradores de sistemas que ofrecen modelos de arrendamiento para mitigar los obstáculos de capital. Los exoesqueletos portátiles, a los que se atribuye una reducción del 83% en lesiones en Toyota y Ford, prolongan las carreras productivas de los trabajadores de mayor edad, mientras que la programación habilitada por inteligencia artificial reasigna las cuadrillas escasas a tareas de alto valor. Estas dinámicas laborales convierten la automatización de mejoras opcionales de eficiencia en necesidades estratégicas.

Mayores Estándares de Seguridad y Cumplimiento que Requieren Monitoreo en Tiempo Real

La actualización de 2025 de la OSHA sobre el uso adecuado de equipos de protección personal (EPP) y las próximas normas sobre estrés térmico obligan al monitoreo continuo en los sitios de obra. En respuesta, los contratistas despliegan sensores IoT que rastrean umbrales ambientales y biomarcadores de los trabajadores, generando conjuntos de datos auditables que satisfacen a reguladores y aseguradoras. Las plataformas de visión por computadora detectan comportamientos inseguros en tiempo real, y la norma ISO 19650-6:2025 establece un marco global para compartir información de seguridad digitalmente. La evidencia temprana muestra tasas de incidentes reducidas y un cierre más rápido de las observaciones de seguridad, reforzando los argumentos de retorno sobre la inversión en tecnología.

Financiamiento Vinculado a ESG que Favorece Proyectos con Trazabilidad Digital

Las instituciones financieras ahora incorporan cláusulas de seguimiento de carbono en los convenios de préstamos para construcción, ya que el entorno construido representa el 37% de las emisiones globales. Los modelos de gemelo digital que cuantifican el carbono incorporado durante las fases de diseño desbloquean tasas de interés preferenciales, desplazando la adopción tecnológica de una elección operativa a un requisito de acceso al capital. La herramienta de Análisis de Carbono de Bentley ejemplifica esta tendencia al orientar la selección de materiales hacia alternativas de bajo carbono sin sobrecostos. La transparencia en la puntuación ESG orienta así las evaluaciones de licitaciones y reduce los diferenciales de financiamiento.

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos Costos Iniciales de Hardware y Software | -2.1% | Global, con mayores barreras en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de Estándares de Datos Interoperables a Nivel de la Industria | -1.8% | Fragmentación global entre estándares regionales | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Obras Conectadas | -1.6% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Fuerza Laboral con Competencias Digitales en Contratistas de Nivel Medio | -1.4% | Global, con escasez aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware y Software

Las suites completas de BIM, los drones y las redes IoT requieren desembolsos de capital que tensionan el flujo de caja de los contratistas dependientes, especialmente en mercados emergentes donde el arrendamiento de tecnología es limitado. Aunque los modelos de suscripción reducen las barreras de entrada, los gastos recurrentes generan dudas entre las empresas que operan con márgenes de licitación ajustados. En India, la mano de obra de bajo costo reduce aún más las percepciones de costo-beneficio, retrasando la adopción generalizada de la impresión 3D. El retorno sobre la inversión demostrado sigue siendo vital para desbloquear la demanda latente.

Falta de Estándares de Datos Interoperables a Nivel de la Industria

Las empresas de construcción gestionan una mediana de 11 entornos de datos desconectados, lo que infla los gastos en software y socava los beneficios de la colaboración. La norma ISO 19650 ofrece un marco unificador, pero las implementaciones regionales divergentes generan brechas de compatibilidad en proyectos multinacionales. Las integraciones personalizadas absorben los presupuestos de tecnología de la información e introducen riesgos de control de versiones que erosionan las ganancias de productividad, lo que genera llamados a la aceleración de estándares abiertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo (Solución) – El Software BIM Ancla los Flujos de Trabajo Digitales

El subsegmento de Software BIM mantuvo el 24,72% de la participación del mercado de Tecnología de la Construcción en 2025, confirmando su condición de columna vertebral de los entornos de diseño colaborativo. Las mejoras continuas en la detección de interferencias y la programación 4D integran a las partes interesadas de manera temprana, estableciendo conjuntos de datos BIM que alimentan aplicaciones posteriores a lo largo de los ciclos de vida de los proyectos. Se proyecta que el tamaño del mercado de Tecnología de la Construcción atribuido a la Impresión 3D y la Construcción Aditiva crecerá a una CAGR del 14,12% a medida que los avances en ciencia de materiales, como el hormigón reforzado con grafeno con un 31% menos de emisiones, amplíen los casos de uso estructural. Las aplicaciones de Realidad Virtual y Aumentada se están proliferando para la capacitación en seguridad, con módulos de realidad virtual financiados por la OSHA que mejoran la retención del conocimiento sobre riesgos de caídas, una métrica crítica para las aseguradoras.

Las plataformas de gestión de proyectos capitalizan los equipos distribuidos que requieren accesibilidad en la nube, mientras que la robótica evoluciona de implementaciones piloto a operaciones a escala en entornos solares, de túneles y de obra civil pesada. La inteligencia artificial gana impulso más allá de la automatización de tareas hacia herramientas de diseño generativo que evalúan miles de permutaciones de distribución en minutos, una capacidad recientemente comercializada en la suite de diseño de sitios civiles de Bentley. Los gemelos digitales pasan de ser una novedad a convertirse en un estándar operativo, alineando los programas de mantenimiento con los feeds de sensores en tiempo real para la gestión predictiva de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa del Ciclo de Vida del Proyecto – La Preconstrucción Emerge como Motor de Crecimiento

La Ejecución de la Construcción representó la mayor participación con el 39,65% en 2025, a medida que los contratistas digitalizaron los flujos de trabajo en campo con drones y sensores portátiles. Aun así, las actividades de Preconstrucción registran la CAGR más alta del 14,38% porque la optimización en etapas tempranas genera ahorros en cascada durante las fases de construcción y operación. Las presentaciones obligatorias de BIM para la emisión de permisos obligan al modelado digital antes del inicio de obras, concentrando la inversión tecnológica en el momento de congelación del diseño. Las capacidades de diseño generativo integradas en OpenSite+ aceleran las pruebas de escenarios, comprimiendo las ventanas de programación y estabilizando los presupuestos.

Las Operaciones y el Mantenimiento en la Posconstrucción, actualmente de menor tamaño, ganan tracción a medida que los propietarios aprovechan los gemelos digitales para el monitoreo del rendimiento durante el ciclo de vida. El ejemplo de monitoreo de túneles de Corea del Sur ilustra cómo la integración de sensores IoT con BIM ofrece disparadores de mantenimiento proactivo que reducen el tiempo de inactividad. A medida que se extienden los contratos basados en desempeño, los gemelos digitales crean ingresos recurrentes para los proveedores de software más allá del cierre del proyecto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final – Los Contratistas de Infraestructura Lideran la Adopción

Los contratistas de Infraestructura y Obra Civil Pesada comandaron el 29,08% del tamaño del mercado de Tecnología de la Construcción en 2025 debido al estímulo gubernamental y la complejidad de los megaproyectos. La maquinaria semiautónoma adoptada por Construtora Barbosa Mello de Brasil subraya las ganancias en seguridad en zonas de alto riesgo. La CAGR proyectada del 14,64% del segmento refleja el creciente flujo global de proyectos de infraestructura vinculados a la resiliencia climática y las mejoras de movilidad. Los constructores Comerciales e Institucionales integran la colaboración en la nube para gestionar múltiples subcontratistas, mientras que los promotores Residenciales despliegan enfoques de prefabricación y construcción modular para acortar los tiempos de ciclo bajo la presión de la oferta de vivienda.

Los propietarios del sector público institucionalizan los estándares de BIM y gemelo digital dentro de los documentos de contratación, impulsando la tecnología a través de las cadenas de suministro. Los promotores inmobiliarios aprovechan las credenciales de construcción alineadas con ESG para obtener primas de valoración. Los contratistas de comercio especializado, aunque con recursos limitados, adoptan modelos de equipos como servicio que democratizan el acceso a herramientas avanzadas.

Análisis Geográfico

Asia-Pacífico comandó una participación del 33,25% del mercado de Tecnología de la Construcción en 2025 y está en camino de alcanzar una CAGR del 14,31% hasta 2031. El segmento de edificación prefabricada de China ancla el dominio regional y se alinea con los objetivos nacionales de neutralidad de carbono. Las ambiciones de infraestructura de India —20 millones de nuevas viviendas y corredores de alta velocidad— crean una amplia pista de crecimiento a pesar de la adopción incipiente del BIM. Los contratistas japoneses, reacios al riesgo, contemplan herramientas digitales para hacer frente a las presiones de escasez de mano de obra y los incentivos gubernamentales para la mejora de la productividad.

América del Norte se beneficia de mandatos sistémicos de entrega digital, como la directiva de infraestructura con prioridad en modelos 3D de Pensilvania, que establece un precedente estatal para la documentación de proyectos basada en modelos. Los maduros ecosistemas de capital de riesgo aceleran la innovación de startups en inteligencia artificial e integración robótica, mientras que las regulaciones de seguridad bien definidas estimulan la demanda de tecnologías de monitoreo.

Europa impulsa la estandarización a través de la legislación ISO y de divulgación de carbono incorporado, posicionando a la región como un centro de soluciones de seguimiento de materiales de bajo carbono. La iniciativa MacroBIM de Polonia complementa el liderazgo temprano de la agencia BIM del Reino Unido, creando plantillas exportadas globalmente. Oriente Medio y África presentan oportunidades emergentes, ancladas por el requisito de permisos BIM de Dubái y los megaproyectos de Visión 2030 de Arabia Saudita que incorporan criterios de desempeño digital. Estos mercados superan los sistemas heredados a medida que los desarrollos en terrenos vírgenes adoptan plataformas integradas desde su inicio.

Panorama Competitivo

El mercado de Tecnología de la Construcción exhibe una fragmentación moderada, donde los principales ecosistemas de software coexisten con actores especializados de nicho. Autodesk aprovecha su legado en diseño para integrar módulos de costos y pagos tras adquirir Payapps, mientras que Trimble expande la robótica en campo mediante asociaciones y flotas de equipos con datos enriquecidos. La adquisición de Voyansi por parte de Hexagon por EUR 14 millones (USD 16,38 millones) mejora los servicios BIM, señalando una estrategia para combinar consultoría con software.[5]Fuente: Hexagon, "Hexagon adquiere Voyansi," hexagon.com

Bentley Systems se diferencia a través de la integración de inteligencia artificial, reportando ingresos de USD 349,8 millones en el cuarto trimestre de 2024 y proyectando un crecimiento en 2025 impulsado por la demanda de gemelos digitales de infraestructura. Procore supera los USD 1 mil millones en ingresos recurrentes anuales con una retención bruta del 94%, subrayando el atractivo de la colaboración en la nube para los contratistas del mercado medio. WakeCap y Buildots apuntan a los nichos de IoT y visión por computadora, respectivamente, ofreciendo soluciones modulares que se integran en ecosistemas más amplios.

Las asociaciones estratégicas se intensifican a medida que los proveedores de hardware integran sensores directamente en la maquinaria, habilitando flujos de datos listos para usar en los paneles de control de proyectos. Los espacios en blanco de oportunidad permanecen en los contratos inteligentes habilitados por blockchain y los exoesqueletos aumentados por inteligencia artificial que fusionan la seguridad del trabajador con la productividad. La diferenciación competitiva gira así en torno a la interoperabilidad y los conocimientos basados en datos, más que en conjuntos de funciones independientes.

Líderes de la Industria de Tecnología de la Construcción

Autodesk, Inc.

Trimble Inc.

Procore Technologies, Inc.

Bentley Systems, Incorporated

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bentley Systems publicó ingresos del cuarto trimestre de 2024 de USD 349,8 millones, un aumento del 12,6%, y proyectó ingresos para 2025 de hasta USD 1,49 mil millones impulsados por el impulso de los gemelos digitales.

- Enero de 2025: Quikrete Holdings acordó adquirir Summit Materials por USD 11,5 mil millones, incluida la deuda, consolidando carteras de áridos, cemento y hormigón premezclado.

- Octubre de 2024: Bentley lanzó capacidades de inteligencia artificial generativa OpenSite+ y Análisis de Carbono para el diseño automatizado de sitios y la evaluación de carbono incorporado en tiempo real.

- Julio de 2024: WakeCap adquirió Crews by Core y abrió un centro de investigación y desarrollo en Silicon Valley para mejorar el análisis de obras impulsado por inteligencia artificial.

Alcance del Informe Global del Mercado de Tecnología de la Construcción

La tecnología de la construcción abarca las herramientas, equipos y metodologías de vanguardia empleados en el sector de la construcción para aumentar la eficiencia, la seguridad y la sostenibilidad. Este dominio abarca diversas soluciones, incluidas la impresión 3D, los drones, la realidad aumentada y la maquinaria automatizada, todas orientadas a reforzar las actividades de preconstrucción y elevar la calidad de los materiales de construcción producidos. El estudio rastrea los ingresos generados por la venta de soluciones y servicios de varios proveedores del mercado. El estudio también rastrea las tendencias de crecimiento subyacentes y los impactos macroeconómicos en el mercado.

El mercado de tecnología de la construcción está segmentado por tipo (soluciones [realidad virtual y aumentada, inteligencia artificial, impresión 3D, software de modelado de información de la construcción (BIM), recopilación automatizada de datos y análisis predictivo, drones, robótica, software de gestión de proyectos, dispositivos portátiles, otros tipos (gemelo digital, tecnología sostenible, tecnología blockchain, simulación 4D, etc.)] y servicios) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Realidad Virtual y Aumentada |

| Software de Modelado de Información de la Construcción (BIM) | |

| Plataformas de Gestión de Proyectos y Colaboración | |

| Drones y Vehículos Aéreos No Tripulados | |

| Robótica y Equipos Autónomos | |

| Impresión 3D y Construcción Aditiva | |

| Inteligencia Artificial y Aprendizaje Automático | |

| Recopilación Automatizada de Datos y Análisis Predictivo | |

| Dispositivos Portátiles y Exoesqueletos | |

| Gemelo Digital y Simulación 4D/5D | |

| Tecnología de Construcción Sostenible y Verde | |

| Blockchain para Cadena de Suministro y Pagos | |

| Servicios | Consultoría e Integración |

| Servicios Gestionados | |

| Capacitación y Soporte |

| Preconstrucción (Diseño e Ingeniería) |

| Ejecución de la Construcción |

| Posconstrucción (Operaciones y Mantenimiento) |

| Empresas de Construcción Residencial |

| Constructores Comerciales e Institucionales |

| Contratistas de Infraestructura y Obra Civil Pesada |

| Contratistas de Comercio Especializado |

| Propietarios Gubernamentales y del Sector Público |

| Promotores Inmobiliarios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Soluciones | Realidad Virtual y Aumentada | |

| Software de Modelado de Información de la Construcción (BIM) | |||

| Plataformas de Gestión de Proyectos y Colaboración | |||

| Drones y Vehículos Aéreos No Tripulados | |||

| Robótica y Equipos Autónomos | |||

| Impresión 3D y Construcción Aditiva | |||

| Inteligencia Artificial y Aprendizaje Automático | |||

| Recopilación Automatizada de Datos y Análisis Predictivo | |||

| Dispositivos Portátiles y Exoesqueletos | |||

| Gemelo Digital y Simulación 4D/5D | |||

| Tecnología de Construcción Sostenible y Verde | |||

| Blockchain para Cadena de Suministro y Pagos | |||

| Servicios | Consultoría e Integración | ||

| Servicios Gestionados | |||

| Capacitación y Soporte | |||

| Por Etapa del Ciclo de Vida del Proyecto | Preconstrucción (Diseño e Ingeniería) | ||

| Ejecución de la Construcción | |||

| Posconstrucción (Operaciones y Mantenimiento) | |||

| Por Usuario Final | Empresas de Construcción Residencial | ||

| Constructores Comerciales e Institucionales | |||

| Contratistas de Infraestructura y Obra Civil Pesada | |||

| Contratistas de Comercio Especializado | |||

| Propietarios Gubernamentales y del Sector Público | |||

| Promotores Inmobiliarios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Tecnología de la Construcción en 2026?

El tamaño del mercado de Tecnología de la Construcción alcanzó USD 6,37 mil millones en 2026.

¿Cuál es la CAGR proyectada para la Tecnología de la Construcción hasta 2031?

Se prevé que el mercado crezca a una CAGR del 12,58% de 2026 a 2031.

¿Qué tipo de solución tiene la mayor participación en el mercado de Tecnología de la Construcción?

El Software BIM lidera con una participación del 24,72% en 2025.

¿Qué segmento de usuario final se está expandiendo más rápido?

Los contratistas de Infraestructura y Obra Civil Pesada muestran el mayor crecimiento con una CAGR del 14,64%.

Última actualización de la página el: