Tamaño y Participación del Mercado de Tecnología de Flip Chip

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Flip Chip por Mordor Intelligence

El tamaño del mercado de tecnología de flip chip fue valorado en USD 35,51 mil millones en 2025 y se estima que crecerá desde USD 38,14 mil millones en 2026 hasta alcanzar USD 54,48 mil millones en 2031, a una CAGR del 7,40% durante el período de pronóstico (2026-2031). El crecimiento reflejó la transición de la industria de semiconductores hacia arquitecturas basadas en chiplets que requerían interconexiones densas y térmicamente eficientes. La construcción de centros de datos de inteligencia artificial impulsó el empaquetado de memoria de alto ancho de banda al primer plano, mientras que las líneas de pilar de cobre y de unión híbrida abordaron las necesidades de paso fino que las protuberancias de soldadura tradicionales no podían satisfacer. Las fundiciones ingresaron al ámbito del empaquetado, acelerando la integración vertical y generando nuevas presiones competitivas sobre los proveedores de ensamblaje y prueba externalizados. Asia-Pacífico mantuvo ventajas de escala, aunque los programas de reducción de riesgos en la cadena de suministro en América del Norte y Europa desencadenaron grandes inversiones en instalaciones de empaquetado avanzado de nueva construcción.

Conclusiones Clave del Informe

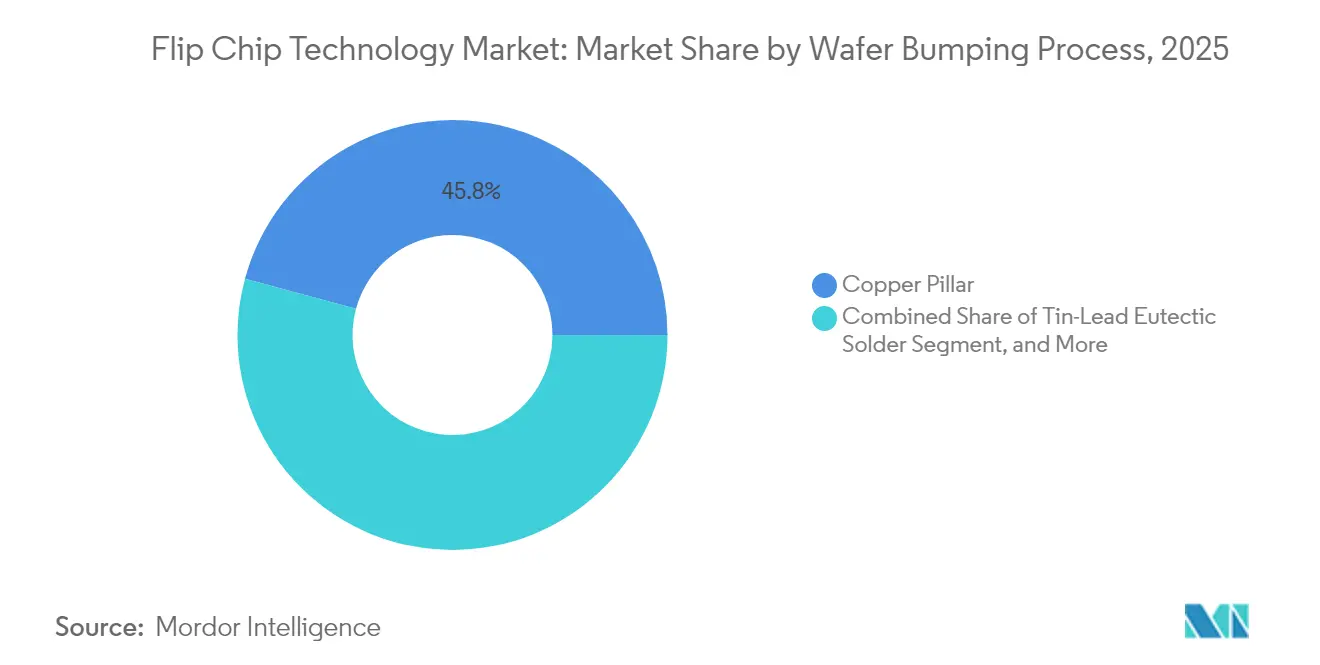

- Por proceso de formación de protuberancias en oblea, el pilar de cobre tuvo una participación de ingresos del 45,78% en 2025, mientras que se proyecta que la unión híbrida Cu-Cu se expanda a una CAGR del 9,55% hasta 2031.

- Por tecnología de empaquetado, FC-BGA lideró con una participación del 37,62% en 2025, mientras que se prevé que las soluciones de WLP de abanico/nivel de panel crezcan a una CAGR del 9,88% hasta 2031.

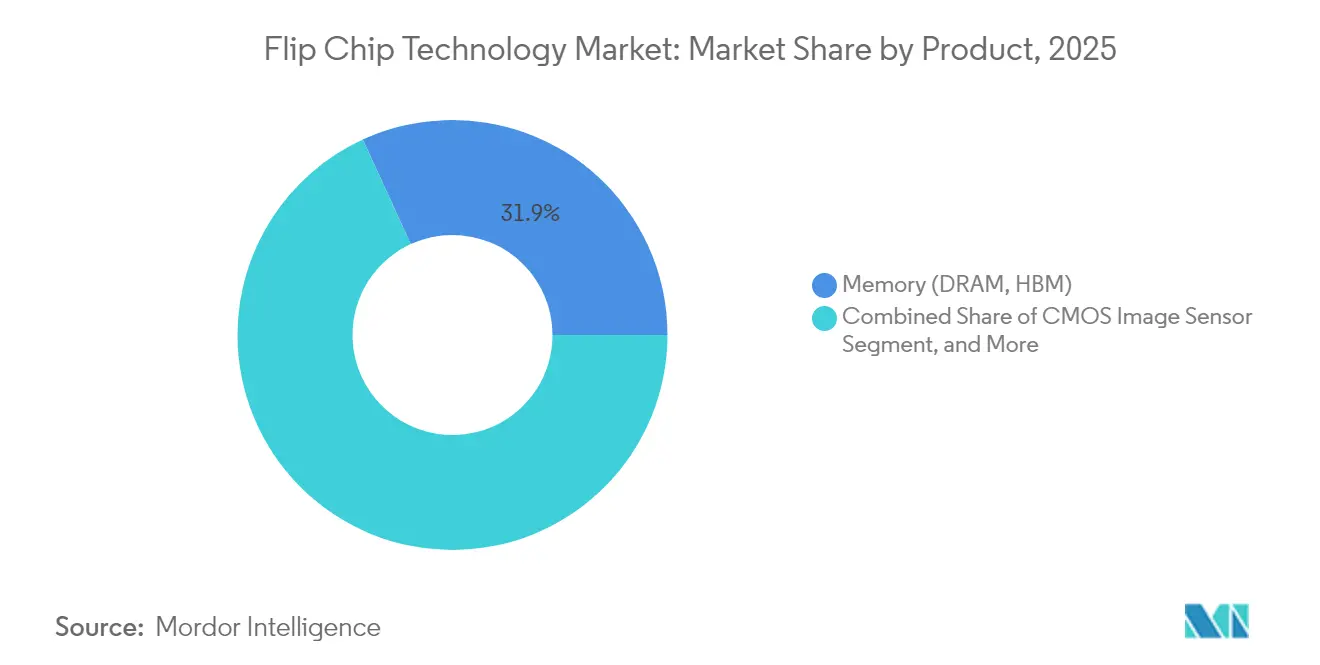

- Por producto, la memoria representó el 31,85% de la participación del mercado de tecnología de flip chip en 2025, mientras que el segmento de GPU/acelerador de inteligencia artificial está configurado para avanzar a una CAGR del 12,45% hasta 2031.

- Por industria de uso final, la electrónica de consumo y los dispositivos portátiles tuvieron una participación del 28,96% en 2025, mientras que se espera que las aplicaciones de centros de datos y nube registren una CAGR del 8,86% hasta 2031.

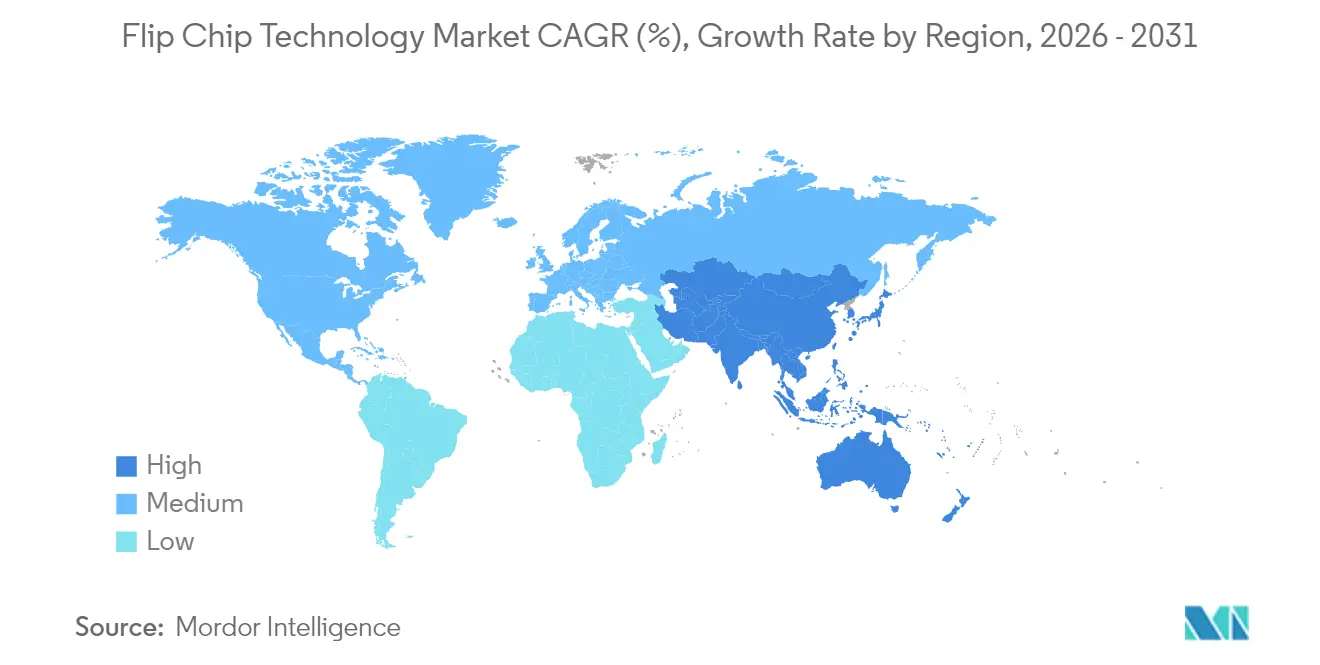

- Por geografía, Asia-Pacífico capturó el 53,92% de los ingresos de 2025 y se proyecta que registre una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Flip Chip

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la demanda de integración heterogénea (inteligencia artificial/HPC) | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de interconexiones de pilar de cobre y micro-protuberancia | +1.8% | Núcleo en Asia-Pacífico, expandiéndose a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso de miniaturización de dispositivos portátiles e IoT | +1.2% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Requisitos de confiabilidad de ADAS/vehículos eléctricos automotrices | +1.0% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Ensayos comerciales de sustratos de núcleo de vidrio | +0.9% | América del Norte y Asia-Pacífico, programas piloto en Europa | Largo plazo (≥ 4 años) |

| Demanda de unión híbrida Cu-Cu lista para chiplets | +0.8% | Núcleo en Asia-Pacífico, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Integración Heterogénea (Inteligencia Artificial/HPC)

Los fabricantes de chips pivotaron del escalado 2D hacia la integración heterogénea que unía múltiples chiplets en un solo paquete, elevando la demanda de interconexiones Cu-Cu de paso fino.[1]Applied Materials, "Unión Híbrida," appliedmaterials.com El plan de TSMC de aumentar la capacidad de CoWoS a 1,31 millones de unidades para 2026 ilustró cómo los proveedores de GPU como Nvidia configuraron el mercado de tecnología de flip chip. El enfoque mejoró el ancho de banda al tiempo que redujo el consumo de energía en comparación con las protuberancias heredadas, respaldando la hoja de ruta de rendimiento para los aceleradores de inteligencia artificial.

Adopción Creciente de Interconexiones de Pilar de Cobre y Micro-Protuberancia

Las protuberancias de pilar de cobre ofrecieron una resistencia eléctrica superior y mayor confiabilidad, lo que explica su participación de ingresos del 46,3% en 2024. Las químicas de galvanoplastia de alta velocidad de DuPont proporcionaron un control uniforme del espesor esencial para pasos inferiores a 40 µm. El cambio erosionó el dominio del estaño-plomo y allanó el camino para los esquemas de integración 3D que sustentan el mercado de tecnología de flip chip.

Impulso de Miniaturización de Dispositivos Portátiles e IoT

Los métodos de sistema en paquete y chip a escala de oblea se convirtieron en elementos básicos para relojes inteligentes y rastreadores de salud que exigían perfiles delgados sin sacrificar la duración de la batería. Los avances en PCB de ultra-alta densidad de interconexión que utilizan procesamiento semi-aditivo modificado e imágenes directas por láser ofrecieron anchos de traza inferiores a 40 µm, lo que permitió módulos de sensores compactos.

Requisitos de Confiabilidad de ADAS/Vehículos Eléctricos Automotrices

La conducción autónoma y la electrificación del tren de potencia requieren paquetes que soporten temperaturas superiores a 200 °C. Las líneas de flip chip de grado automotriz emplearon rellenos de alta temperatura y uniones de pilar de cobre calificadas para AEC-Q100 Grado 0. Los ingresos de electrónica automotriz de JCET se expandieron a más del 50% de CAGR entre 2019 y 2023, señalando una rápida adopción de estos procesos robustos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad de capital de las líneas avanzadas de formación de protuberancias | -1.4% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de confiabilidad sin plomo y deformación | -0.9% | Global, la presión regulatoria es más fuerte en Europa | Mediano plazo (2-4 años) |

| Pérdidas de rendimiento por alineación por debajo de 10 µm | -0.7% | Núcleo en Asia-Pacífico, expandiéndose a fábricas avanzadas globales | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a químicos de metales críticos | -0.5% | Global, riesgo concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Líneas Avanzadas de Formación de Protuberancias

Escalar a pasos inferiores a 10 µm requirió escalonadores de litografía, herramientas de pulverización catódica avanzadas y limpiadores de plasma que elevaron el costo de la línea por encima de USD 250 millones por módulo. TSMC destinó USD 90 mil millones para plantas de empaquetado dedicadas, subrayando la barrera de entrada para competidores más pequeños. Los programas de I+D colaborativos como la participación de 3M en el consorcio US-JOINT tenían como objetivo distribuir el riesgo a lo largo de la cadena de suministro.

Desafíos de Confiabilidad Sin Plomo y Deformación

Los mandatos de RoHS aceleraron la adopción de SnAgCu, aunque la expansión térmica diferencial introdujo deformación y fatiga de soldadura en las pilas de flip chip. Los estudios mostraron que las uniones eutécticas de Sn-Bi extendieron la vida útil en ciclos térmicos, pero sufrieron fragilidad que limitó las aplicaciones de alto estrés. El reflujo a baja temperatura a 175 °C redujo los defectos de cabeza sobre pilar, pero requirió aleaciones a base de bismuto que complicaron el ensamblaje de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Formación de Protuberancias en Oblea: El Dominio del Cobre Impulsa la Innovación

La tecnología de pilar de cobre tuvo el 45,78% de los ingresos en 2025 dentro del mercado de tecnología de flip chip. El segmento se benefició de una resistencia reducida y una mayor capacidad de conducción de corriente. Se proyecta que el tamaño del mercado de tecnología de flip chip para la unión híbrida Cu-Cu se expanda a una CAGR del 9,55% a medida que crece la adopción de chiplets. El método híbrido redujo el espaciado entre chips a 0,8 µm, muy por encima de los límites físicos de la soldadura. Las soluciones de estaño-plomo aún servían a nodos heredados, mientras que las protuberancias de estud de oro permanecían confinadas al sector aeroespacial.

Los avances en químicas galvanoplásticas mantuvieron la uniformidad de altura del pilar por debajo del 2%, un requisito previo para las pilas 3D. La investigación del IEEE validó la unión Cu-Cu sin soldadura a 260 °C como un camino fabricable para la integración heterogénea. Las innovaciones posicionaron los formatos de cobre para absorber participación tanto de las alternativas sin plomo como de las de metales preciosos.

Por Tecnología de Empaquetado: Las Arquitecturas Avanzadas Reconfiguran la Dinámica del Mercado

FC-BGA comandó el 37,62% de los ingresos de 2025 gracias a su confiabilidad probada en servidores. Se espera que los formatos de WLP de abanico y a nivel de panel registren una CAGR del 9,88%, catalizada por los aceleradores de inteligencia artificial que demandan tamaños de cuerpo grandes. ASE asignó USD 200 millones a paneles de 310 mm × 310 mm que prometen siete veces el área utilizable sobre las obleas, un avance en costos. El tamaño del mercado de tecnología de flip chip para paquetes a nivel de panel aumentará a medida que mejoren los rendimientos de línea.

Los flujos especializados como CoWoS y EMIB permiten el apilamiento de HBM esencial para las unidades de entrenamiento de inteligencia artificial. IBM e Intel persiguieron hojas de ruta de sustratos de vidrio que ofrecen menor deformación y mayores relaciones de línea-espacio que los laminados orgánicos. Los circuitos integrados 3D con TSV permanecieron como un nicho para dispositivos de clase de ancho de banda extremo debido al alto costo y la complejidad del proceso, pero establecieron el techo del rendimiento alcanzable.

Por Producto: Memoria y Aceleradores de Inteligencia Artificial Lideran el Crecimiento

La memoria tuvo una participación del 31,85% en 2025 a medida que la adopción de HBM se disparó. Applied Materials estimó un crecimiento séxtuple en los ingresos por empaquetado de HBM, impulsado por 19 pasos de proceso adicionales en comparación con la DRAM convencional. Los GPU/aceleradores de inteligencia artificial registrarán una CAGR del 12,45% hasta 2031. El mercado de tecnología de flip chip se adaptó rápidamente para combinar múltiples pilas de HBM con nodos lógicos a través de interposers, creando densidades de potencia de paquete que superan 1 kW.

Los sensores de imagen CMOS mantuvieron impulso respaldados por los teléfonos inteligentes con múltiples cámaras, mientras que los dies de micro-LED requirieron protuberancias inferiores a 20 µm que encajaban con las capacidades del pilar de cobre. La línea italiana de USD 3,5 mil millones de Silicon Box orientada a soluciones de chiplets ilustró la inversión regional en sinergias entre productos.

Por Industria de Uso Final: Los Centros de Datos Impulsan la Transformación

La electrónica de consumo mantuvo una participación del 28,96%, pero se desaceleró a medida que los volúmenes de teléfonos inteligentes se estabilizaron. La demanda de centros de datos y nube crecerá a una CAGR del 8,86% porque los nodos de inferencia de inteligencia artificial despliegan chiplets de alto ancho de banda en volumen. Se proyecta que el tamaño del mercado de tecnología de flip chip para aplicaciones de centros de datos se amplíe rápidamente a medida que los servidores adopten configuraciones de cuatro y ocho HBM.

La electrónica automotriz aprovechó las uniones de pilar de cobre moldeadas con rellenos de alta temperatura de transición vítrea para cumplir con las oscilaciones de temperatura de Grado 0. Los implantes médicos se beneficiaron de paquetes a nivel de oblea biocompatibles que incorporaron telemetría inalámbrica manteniendo el tamaño de la envolvente al mínimo. Las telecomunicaciones desplegaron radios 5G de onda milimétrica que requerían interconexiones de baja pérdida compatibles con las protuberancias de pilar de cobre.

Análisis Geográfico

Asia-Pacífico tuvo el 53,92% de los ingresos de 2025. La región albergó la mayor parte de las fábricas de obleas y mantuvo ventajas de costo, sosteniendo la mayor porción del mercado de tecnología de flip chip. Los incentivos gubernamentales respaldaron la I+D de nodos avanzados, aunque las acciones de control de exportaciones indujeron a las empresas líderes a construir capacidad paralela en el extranjero. América del Norte aceleró las empresas emergentes de fundición y empaquetado bajo la Ley CHIPS, añadiendo resiliencia y creando una demanda local. Se espera que la participación del mercado de tecnología de flip chip para América del Norte aumente modestamente a medida que los campus de Arizona y Texas entren en funcionamiento.

Europa persiguió la soberanía tecnológica a través de la Ley Europea de Chips y dirigió capital hacia líneas de sustratos a nivel de panel y de núcleo de vidrio. La instalación de Silicon Box en Novara está programada para procesar 10.000 paneles semanalmente para 2028, anclando un ecosistema regional. Oriente Medio y África permanecieron en etapa temprana, pero se beneficiaron de los centros de ensamblaje final de electrónica que alimentan las cadenas de suministro globales.

La diversificación de la cadena de suministro dispersó las inversiones futuras en al menos tres continentes, atenuando el dominio de una sola región. Sin embargo, Asia-Pacífico aún contaba con una profundidad de ingeniería incomparable, manteniéndola como el centro de referencia para la fabricación de alto volumen.

Panorama Competitivo

La integración vertical de las fundiciones reconfiguró la rivalidad. TSMC combinó la producción de obleas con los servicios de back-end de CoWoS, acortando el tiempo de ciclo del cliente. ASE respondió con construcciones a nivel de panel y calificaciones de grado automotriz para salvaguardar la participación. Intel abandonó la I+D interna de sustratos de vidrio y se asoció con proveedores especializados, validando el obstáculo de complejidad para los nuevos participantes.[4]TechPowerUp, "Intel Abandona la I+D Interna de Sustratos de Vidrio," techpowerup.com

Las patentes de unión híbrida crearon fosos defensibles. IBM redujo el espaciado entre chips a 0,8 µm, lo que permitió ganancias dramáticas de ancho de banda. Los proveedores de materiales como DuPont y 3M están avanzando en químicas para el galvanoplastia de pilares y películas dieléctricas de baja deformación, integrándose más profundamente en la cadena de valor. Los proveedores de servicios de ensamblaje y prueba externalizados chinos expandieron la capacidad con plantas de varios miles de millones de dólares, pero la paridad tecnológica con los nodos líderes siguió siendo un objetivo en movimiento.

Los líderes del mercado se diferencian cada vez más por la preparación para nodos avanzados en lugar del recuento total de protuberancias. El cambio agudizó la presión de consolidación sobre los actores de nivel medio que carecen de capital para actualizar las líneas inferiores a 10 µm, catalizando fusiones orientadas a agrupar I+D y bases de clientes.

Líderes de la Industria de Tecnología de Flip Chip

Amkor Technology Inc.

UTAC Holdings Ltd

Taiwan Semiconductor Manufacturing Co. (TSMC)

Chipbond Technology Corporation

TF-AMD Microelectronics Sdn Bhd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TSMC reorganizó su proyecto de USD 65 mil millones en Arizona para abordar los sobrecostos mientras retenía los módulos de empaquetado avanzado.

- Mayo de 2025: TSMC delineó USD 42 mil millones en gastos de capital para 2025 que cubren ocho fábricas de obleas y una planta de empaquetado.

- Abril de 2025: TSMC anunció una expansión de NT$1,5 billones (USD 45,2 mil millones) en Kaohsiung enfocada en la capacidad de obleas de 2 nm y empaquetado avanzado.

- Febrero de 2025: 3M se unió al consorcio US-JOINT, abriendo un laboratorio en Silicon Valley para co-desarrollar materiales de empaquetado avanzado.

Alcance del Informe Global del Mercado de Tecnología de Flip Chip

La tecnología de flip chip es una de las técnicas más antiguas y ampliamente utilizadas para el empaquetado de semiconductores. El flip chip fue introducido originalmente por IBM hace 30 años. Sin embargo, se mantiene al día con los tiempos y desarrolla nuevas soluciones de formación de protuberancias para servir a tecnologías avanzadas como 2,5D y 3D. El flip chip se utiliza para aplicaciones tradicionales, como computadoras portátiles, computadoras de escritorio, CPU, GPU, conjuntos de chips, etc.

| Pilar de Cobre |

| Soldadura Eutéctica de Estaño-Plomo |

| Soldadura Sin Plomo (SnAg, SAC, etc.) |

| Protuberancia de Estud de Oro |

| Unión Híbrida/Directa Cu-Cu |

| FC-BGA (2D/2,1D/2,5D/3D) |

| FCCSP / CSP |

| CoWoS / InFO / EMIB |

| WLP de Abanico / PLP |

| Circuito Integrado 3D con TSV |

| Memoria (DRAM, HBM) |

| Sensor de Imagen CMOS |

| LED y Mini/Micro-LED |

| SoC / Procesador de Aplicaciones |

| GPU / Acelerador de Inteligencia Artificial |

| CPU / Procesador de Servidor |

| Electrónica de Consumo y Dispositivos Portátiles |

| Automotriz y Transporte |

| Industrial y Robótica |

| Telecomunicaciones e Infraestructura 5G |

| Centro de Datos y Nube |

| Militar y Aeroespacial |

| Dispositivos Médicos y de Atención Sanitaria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| Malasia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Turquía |

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Proceso de Formación de Protuberancias en Oblea | Pilar de Cobre | ||

| Soldadura Eutéctica de Estaño-Plomo | |||

| Soldadura Sin Plomo (SnAg, SAC, etc.) | |||

| Protuberancia de Estud de Oro | |||

| Unión Híbrida/Directa Cu-Cu | |||

| Por Tecnología de Empaquetado | FC-BGA (2D/2,1D/2,5D/3D) | ||

| FCCSP / CSP | |||

| CoWoS / InFO / EMIB | |||

| WLP de Abanico / PLP | |||

| Circuito Integrado 3D con TSV | |||

| Por Producto | Memoria (DRAM, HBM) | ||

| Sensor de Imagen CMOS | |||

| LED y Mini/Micro-LED | |||

| SoC / Procesador de Aplicaciones | |||

| GPU / Acelerador de Inteligencia Artificial | |||

| CPU / Procesador de Servidor | |||

| Por Industria de Uso Final | Electrónica de Consumo y Dispositivos Portátiles | ||

| Automotriz y Transporte | |||

| Industrial y Robótica | |||

| Telecomunicaciones e Infraestructura 5G | |||

| Centro de Datos y Nube | |||

| Militar y Aeroespacial | |||

| Dispositivos Médicos y de Atención Sanitaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| Malasia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Turquía | |

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de flip chip?

El mercado global de tecnología de flip chip fue valorado en USD 38,14 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de tecnología de flip chip?

Entre 2026 y 2031, se proyecta que el mercado registre una CAGR del 7,40%.

¿Qué proceso de formación de protuberancias en oblea lidera el mercado?

La formación de protuberancias de pilar de cobre tuvo una participación de ingresos del 45,78% en 2025, reflejando su rendimiento eléctrico superior.

¿Por qué la inteligencia artificial impulsa la demanda de empaquetado avanzado?

Los aceleradores de inteligencia artificial requieren pilas de memoria de alto ancho de banda e interconexiones de paso fino que solo los paquetes avanzados de flip chip pueden proporcionar.

¿Qué región domina el mercado de tecnología de flip chip?

Asia-Pacífico capturó el 53,92% de los ingresos de 2025, respaldado por una extensa capacidad de fabricación de obleas y empaquetado.

¿Cuál es la industria de uso final de más rápido crecimiento?

Se prevé que las aplicaciones de centros de datos y nube crezcan a una CAGR del 8,86% hasta 2031 a medida que se expanden las cargas de trabajo de inteligencia artificial.

Última actualización de la página el: