Tamaño y Participación del Mercado de Chips GNSS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips GNSS por Mordor Intelligence

El tamaño del mercado de chips GNSS fue valorado en USD 8,37 mil millones en 2025 y se estima que crecerá desde USD 8,84 mil millones en 2026 hasta alcanzar USD 11,58 mil millones en 2031, a una CAGR del 5,56% durante el período de pronóstico (2026-2031). La creciente demanda de recepción multiconstelación en teléfonos inteligentes, vehículos autónomos y agricultura de precisión mantiene un crecimiento estable en volumen, al tiempo que abre nichos premium para soluciones de precisión a nivel centimétrico. Los requisitos de temporización de la 5G en evolución, junto con el despliegue global completo de BeiDou y los programas soberanos en India y Oriente Medio, continúan diversificando los flujos de ingresos para los proveedores de chips GNSS. La intensidad competitiva se mantiene moderada, con SoC móviles integrados que impulsan una presión de costos de alto volumen, incluso cuando los proveedores especializados consolidan posiciones rentables en diseños de grado topográfico, antiinterferencias y de ultrabajo consumo. La eficiencia energética y el posicionamiento seguro son ahora diferenciadores clave, ya que los clientes ponderan la autonomía de batería frente a la creciente amenaza de interferencias y suplantación de señal.

Conclusiones Clave del Informe

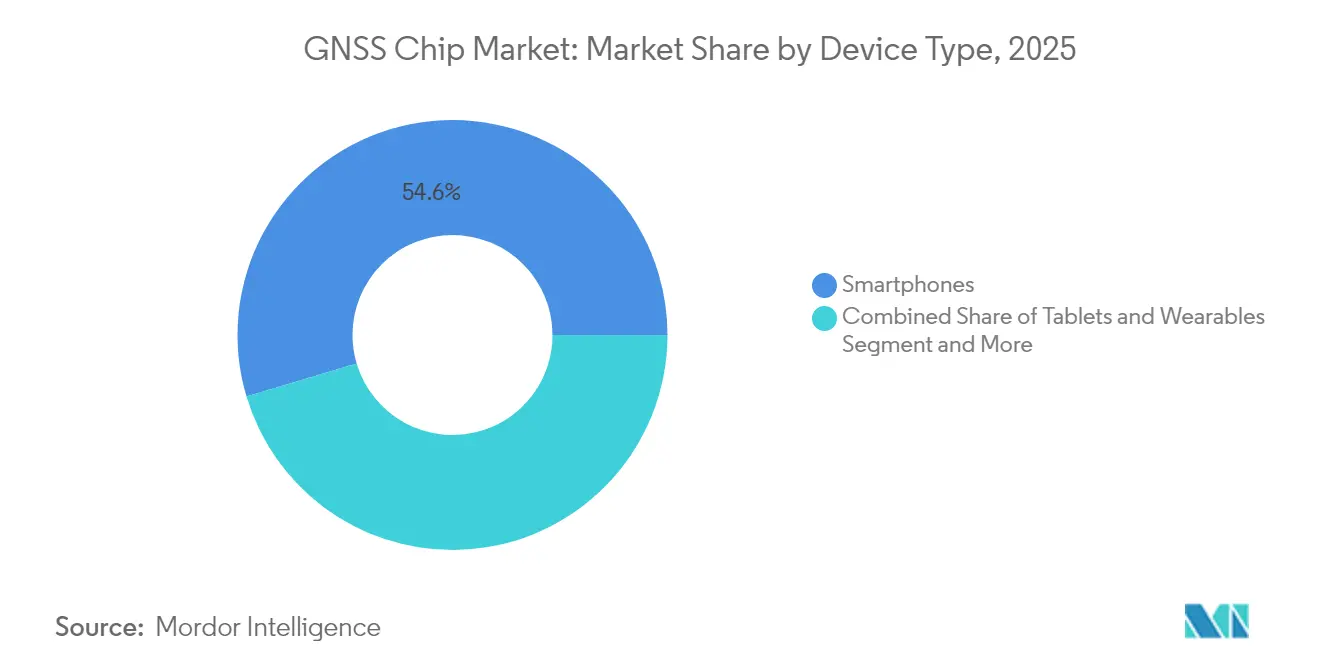

- Por tipo de dispositivo, los teléfonos inteligentes concentraron el 54,62% de la participación del mercado de chips GNSS en 2025; se proyecta que los drones se expandan a una CAGR del 7,55% hasta 2031.

- Por banda de frecuencia, la frecuencia única L1 capturó el 66,45% del tamaño del mercado de chips GNSS en 2025; se pronostica que las soluciones multifrecuencia registrarán una CAGR del 7,86% hasta 2031.

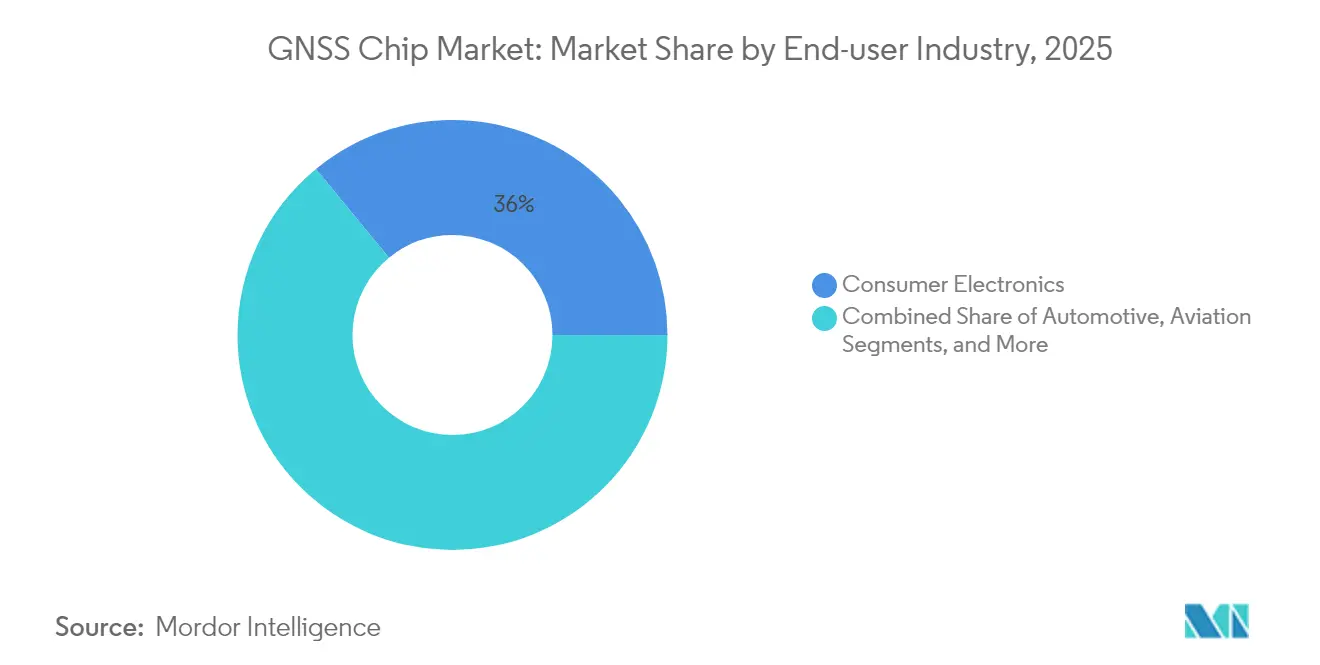

- Por industria del usuario final, la electrónica de consumo lideró con una participación de ingresos del 35,95% del mercado de chips GNSS en 2025; se proyecta que la agricultura avance a una CAGR del 7,48% hasta 2031.

- Por aplicación, la navegación comandó el 41,25% del tamaño del mercado de chips GNSS en 2025; la temporización y sincronización están creciendo a una CAGR del 7,38% hasta 2031.

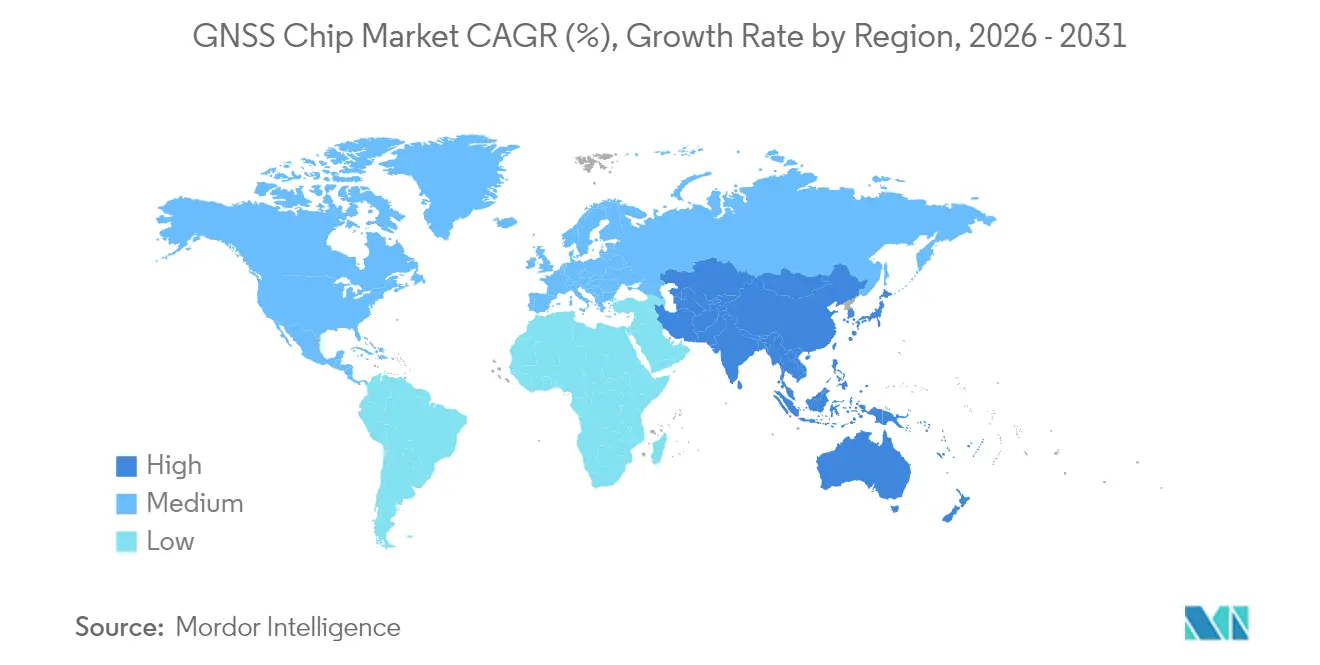

- Por geografía, la región de Asia-Pacífico representó una participación de ingresos del 42,10% del mercado de chips GNSS en 2025 y se proyecta que crezca a una CAGR del 6,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chips GNSS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los envíos de teléfonos inteligentes con GNSS multifrecuencia | +1.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Crecientes necesidades de precisión en ADAS y conducción autónoma | +0.9% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de la agricultura de precisión y el rastreo logístico | +0.8% | Global, con fuerte crecimiento en las Américas y APAC | Mediano plazo (2-4 años) |

| Posicionamiento a nivel centimétrico para la entrega de última milla con drones | +0.6% | América del Norte y UE inicialmente, expansión global | Corto plazo (≤ 2 años) |

| Chips de doble banda miniaturizados para wearables médicos | +0.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inversiones en constelaciones soberanas que impulsan la demanda local | +0.7% | Núcleo APAC, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Envíos de Teléfonos Inteligentes con GNSS Multifrecuencia

Los teléfonos de gama alta ahora integran receptores de doble banda L1/L5 e incluso de triple banda, lo que mejora la precisión de localización de metros a decímetros, permitiendo una navegación de realidad aumentada confiable en núcleos urbanos de alta densidad.[1]STMicroelectronics, "Familia de Receptores GNSS Teseo VI," STMicroelectronics, st.com Los lanzamientos de dispositivos insignia en China, Corea del Sur y Estados Unidos aceleran el ciclo de renovación porque los diseños más antiguos de frecuencia única no pueden soportar la continuidad interior-exterior emergente. Los desarrolladores aprovechan la mayor precisión para enriquecer los servicios de gaming, etiquetado en redes sociales y localización de llamadas de emergencia, lo que a su vez sostiene una demanda de alto volumen de chipsets avanzados dentro del mercado de chips GNSS.

Crecientes Necesidades de Precisión en ADAS y Conducción Autónoma

Los niveles 3 y superiores de autonomía demandan un posicionamiento constante a nivel de carril, lo que lleva a los fabricantes de automóviles a combinar GNSS multifrecuencia con IMU y radios de vehículo a todo (V2X).[2]Asociación de Estándares IEEE, "Estándares IEEE para Navegación y Posicionamiento," IEEE, ieee.org La precisión de grado topográfico eleva el contenido de silicio por vehículo y justifica ASP premium, mientras que las funciones de software por actualización inalámbrica multiplican el potencial de ingresos recurrentes para los proveedores de chips que ofrecen pilas de navegación actualizables por firmware.

Expansión de la Agricultura de Precisión y el Rastreo Logístico

La maquinaria agrícola habilitada con RTK reduce la superposición de semillas y el desperdicio de fertilizantes hasta en un 20%, y los rastreadores de activos robustos reducen las pérdidas por robo de carga de alto valor, ampliando conjuntamente el mercado de chips GNSS más allá de los dispositivos de consumo.[3]NovAtel Inc., "Aplicaciones de Construcción, Minería e Industria," NovAtel, novatel.com Los subsidios regionales en Estados Unidos, Brasil e India mejoran el retorno de inversión de los agricultores y aceleran la adopción en volumen de módulos de doble banda tolerantes al polvo, las vibraciones y los extremos de temperatura.

Posicionamiento a Nivel Centimétrico para la Entrega de Última Milla con Drones

Los proyectos piloto en Estados Unidos y Europa logran rutinariamente una precisión de aterrizaje de 5 cm al fusionar GNSS RTK con odometría visual, desbloqueando la entrega automatizada de paquetes en patios suburbanos.[4]General Dynamics Mission Systems, "Satélites GPS III," gdmissionsystems.com La escalada comercial de dichos servicios amplifica la demanda de receptores multifrecuencia ligeros, de bajo consumo, que puedan coexistir con cámaras y LiDAR en fuselajes con restricción de batería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad del GNSS a interferencias y suplantación de señal | -0.8% | Global, concentrado en zonas de conflicto y Europa del Este | Corto plazo (≤ 2 años) |

| Alto consumo de energía de los chipsets multiconstelación | -0.6% | Global, que afecta particularmente a los dispositivos alimentados por batería | Mediano plazo (2-4 años) |

| Restricciones de suministro en nodos de front-end de RF avanzados | -0.5% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Retrasos regulatorios en la reasignación del espectro de banda L | -0.3% | América del Norte y UE principalmente, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad del GNSS a Interferencias y Suplantación de Señal

Más de 1.000 incidentes de interferencia fueron reportados por las autoridades de aviación europeas en 2024, lo que resultó en desvíos de ruta y reinicios de sistemas en vuelo. Los organismos civiles ahora exigen recepción multiconstelación, detección de interferencias y servicios cifrados, lo que infla los costos de hardware y complica los plazos de certificación para los proveedores del mercado de chips GNSS.

Alto Consumo de Energía de los Chipsets Multiconstelación

El rastreo continuo en cuatro constelaciones eleva la corriente activa a 90-100 mW, cinco veces mayor que los diseños de sistema único, reduciendo así la vida útil de la batería en wearables y etiquetas de activos. La arquitectura de navegación por instantánea de Synaptics reduce el consumo promedio en un 80%, pero persisten compromisos en el tiempo de readquisición, lo que limita su uso a cargas de trabajo tolerantes a la latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Volumen de Teléfonos Inteligentes Frente al Potencial de los Drones

Los teléfonos inteligentes representaron el 54,62% del tamaño del mercado de chips GNSS en 2025, impulsados por la adopción generalizada de servicios basados en localización en dispositivos de consumo. Aunque el crecimiento de los envíos está madurando, las actualizaciones de doble banda sostienen el valor del silicio por teléfono, lo que permite a los proveedores mantener sus márgenes. Las tabletas, wearables y rastreadores personales representan salidas estables pero de menor ASP. Los sistemas integrados en vehículos registran un crecimiento de dígito medio simple a medida que los fabricantes de automóviles incorporan redundancia de navegación para ADAS.

Los drones, con una base modesta hoy en día, tienen pronóstico de crecer a una CAGR del 7,55% y, por tanto, proporcionan el incremento de ingresos más rápido entre las categorías de dispositivos. La inspección comercial, la entrega y la agricultura de aspersión de precisión demandan colectivamente precisión centimétrica bajo estrictos presupuestos de peso y energía, creando una prima para receptores multifrecuencia compactos. Los rastreadores de activos de bajo consumo y los dispositivos industriales especializados completan la demanda de nicho con requisitos robustos, reforzando la diversidad de diseño en el mercado de chips GNSS.

Por Banda de Frecuencia: Dominio de L1 en Medio del Impulso Multifrecuencia

Se espera que la electrónica de consumo sensible al costo mantenga una solución de frecuencia única L1 en el 66,45% de la participación del mercado de chips GNSS en 2025, consolidando su papel como opción de nivel de entrada. Sin embargo, el multicamino en cañones urbanos y los errores ionosféricos limitan el rendimiento de L1, lo que lleva a los clientes automotrices, de topografía y de drones a adoptar arquitecturas de doble o triple banda.

Los envíos multifrecuencia están aumentando a una CAGR del 7,86%, favorecidos por la caída de los precios de los filtros y las nuevas ofertas de cuádruple banda en un solo chip que simplifican el diseño de placas. Para muchas plataformas automotrices de primer nivel, la doble banda L1/L5 es ahora un requisito estricto, mientras que los reguladores de aviación avanzan hacia la obligatoriedad de L5 para la navegación de seguridad crítica.

Por Industria del Usuario Final: Escala de Electrónica de Consumo, Aceleración de la Agricultura

La electrónica de consumo representó el 35,95% del tamaño del mercado de chips GNSS en 2025, impulsada por los ciclos de renovación de teléfonos inteligentes y wearables. La elasticidad de precios limita los incrementos de ASP, por lo que los proveedores se apoyan en la integración con Wi-Fi y Bluetooth para mantenerse competitivos.

Se pronostica que la agricultura crecerá a una tasa del 7,48% anual a medida que la guía RTK y los tractores autónomos mejoran la eficiencia de los insumos. El segmento valora la precisión y la robustez sobre el tamaño del chip, lo que permite márgenes más altos. Los clientes automotrices buscan chips calificados según ISO 26262 y canalizaciones de actualización seguras, lo que añade complejidad pero ofrece ciclos de programa más largos. Los nichos de defensa y seguridad pública demandan características antiinterferencias y señales cifradas, subrayando la naturaleza heterogénea del mercado de chips GNSS.

Por Aplicación: Escala de Navegación, Repunte de la Temporización

La navegación se mantuvo como el mayor segmento con el 41,25% del tamaño del mercado de chips GNSS en 2025. Su crecimiento se aplana pero aún absorbe vastos volúmenes de L1. El posicionamiento y la cartografía para flujos de trabajo de topografía y BIM retienen usuarios profesionales leales dispuestos a pagar por la precisión centimétrica y los servicios de posprocesamiento.

La temporización y sincronización se están escalando a la tasa más rápida, con una CAGR del 7,38%, porque los despliegues de macroceldas y small-cells de 5G requieren alineación de fase de submicrosegundo. Las empresas de servicios públicos eléctricos y los centros de datos replican esta demanda a medida que modernizan la temporización de redes y servidores. Los receptores de temporización especializados con osciladores controlados por horno obtienen primas y ayudan a diversificar los ingresos más allá de la navegación pura.

Análisis Geográfico

Asia-Pacífico concentró el 42,10% del tamaño del mercado de chips GNSS en 2025, respaldada por el desarrollo de BeiDou en China, el ensamblaje de teléfonos inteligentes de alto volumen y la fuerte demanda local de equipos de agricultura de precisión. Los incentivos gubernamentales para el silicio autóctono, combinados con el creciente ecosistema en torno a NavIC de India y QZSS de Japón, aceleran aún más la adopción regional. Los proveedores que certifican el pleno cumplimiento con BeiDou y NavIC obtienen el estatus de proveedor preferido, asegurando victorias de diseño con fabricantes de equipos originales (OEM) en teléfonos y maquinaria agrícola.

América del Norte contribuye con una participación estable anclada en ADAS automotriz, contratos de defensa y despliegues de temporización 5G a gran escala. Las adquisiciones federales enfatizan la resiliencia y la capacidad de código M cifrado, lo que lleva a los proveedores a adoptar front-ends antiinterferencias y compatibilidad SAASM. Los florecientes proyectos piloto de entrega con drones y las marcas de wearables de Silicon Valley mantienen un ciclo de liderazgo tecnológico que mantiene los ASP elevados a pesar de los menores volúmenes unitarios.

Europa prioriza la adopción de Galileo de doble frecuencia tanto en la aviación como en las normativas de transporte por carretera. El pico de incidentes de suplantación de señal en 2024 sobre Europa del Este aceleró la modernización de las aerolíneas con receptores multiconstelación. Mientras tanto, América del Sur, Oriente Medio y África adoptan GNSS para impulsar construcciones de ciudades inteligentes, automatización minera y agricultura inteligente ante el clima. Brasil aprovecha la siembra de precisión de soja para defender su competitividad exportadora; los países del Golfo integran GNSS en megaproyectos de infraestructura; y los operadores de telefonía móvil panafricanos invierten en temporización 5G para superar las redes fijas, ampliando en conjunto el mercado de chips GNSS.

Panorama regulatorio

La comercialización de chips GNSS está condicionada por regímenes de equipos de radio, espectro y conformidad que se cruzan cada vez más con la ciberseguridad y el acceso a constelaciones extranjeras. En la Unión Europea, la Directiva de Equipos Radioeléctricos (RED) 2014/53/UE regula los equipos de radiodeterminación y el marcado CE, y la Comisión Europea ha activado los requisitos de ciberseguridad de la RED (artículos 3.3 d, e y f) para los productos de radio conectados a internet (con referencia a su activación en agosto de 2025), impulsando a los dispositivos habilitados con GNSS a incorporar controles de seguridad junto con el cumplimiento del rendimiento de RF.

En Estados Unidos, las normas de la FCC influyen tanto en las emisiones de dispositivos como en las operaciones de constelaciones. El cumplimiento de la Parte 15 de la FCC sigue siendo central para los dispositivos digitales habilitados con GNSS, mientras que la FCC también gestiona las operaciones de constelaciones no estadounidenses bajo su marco de licencias satelitales. En marzo de 2026, la FCC adoptó un Aviso de Investigación (FCC 25-20) que examina la seguridad de los datos nacionales de PNT y los requisitos de acceso al mercado para proveedores de GNSS extranjeros, y en mayo de 2026 la FCC emitió la Orden DA 26-525, que introduce requisitos de certificación de proveedores vinculados a las autorizaciones para el uso de señales GNSS no estadounidenses. En China, la estandarización también se está reforzando: se cita la norma GB/T 47326-2026, para el rendimiento y las pruebas de chips de RF de banda ancha BeiDou/GNSS, como implementada en julio de 2026, añadiendo un referente específico de pruebas y rendimiento para proveedores que apunten a diseños compatibles con BeiDou.

Análisis de la cadena de valor

La cadena de valor de los chips GNSS comienza con el desarrollo de propiedad intelectual de banda base GNSS y front-end de RF, y luego avanza a través de la fabricación de obleas, el encapsulado y las pruebas. Continúa con el diseño de módulos, donde el GNSS se combina comúnmente con filtros, osciladores y antenas, antes de la integración por parte de los OEM en teléfonos inteligentes, vehículos, drones, rastreadores industriales y equipos de sincronización. Las implementaciones de consumo de gran volumen suelen estar impulsadas por SoC móviles integrados (como Qualcomm y MediaTek) que combinan GNSS con celular y Wi-Fi, mientras que los programas industriales y automotrices utilizan con mayor frecuencia chipsets y módulos GNSS discretos o especializados de proveedores como STMicroelectronics y u-blox, seguidos de servicios de corrección (RTK/PPP) y software de aplicación.

Las asociaciones y los movimientos de fabricación indican dónde se concentra el valor. Trimble y STMicroelectronics (marzo de 2025) combinaron Trimble ProPoint Go con ST Teseo VI para ofrecer una pila de posicionamiento integrada para aplicaciones automotrices y de IoT, y Swift Navigation con Sony Semiconductor Solutions (noviembre de 2024) combinaron Swift Skylark Precise Positioning Service con un chipset GNSS de Sony, lo que refleja un cambio de silicio independiente hacia silicio más software más servicios de corrección. En el lado de la oferta, surgió un ejemplo impulsado por la soberanía en junio de 2026, cuando GlobalFoundries y Qualinx completaron un flujo de fabricación integral y totalmente europeo para un SoC GNSS y un front-end analógico en la planta de GlobalFoundries en Dresde utilizando tecnología FDX, abordando una dependencia conocida por la cual la fabricación avanzada y el encapsulado final aún se concentran en Asia para muchos componentes relacionados con GNSS.

Panorama Competitivo

El mercado de chips GNSS está moderadamente consolidado: Qualcomm, MediaTek y Broadcom dominan colectivamente los volúmenes de grado de consumo, mientras que u-blox, STMicroelectronics y Trimble capturan nichos de precisión. Los SoC para teléfonos inteligentes de Qualcomm y MediaTek integran GNSS junto con conectividad celular y Wi-Fi, asegurando ranuras de diseño de varios años con OEM de teléfonos. Su destreza de integración presiona a los proveedores de receptores discretos en precio, pero también deja brechas de rendimiento que los especialistas pueden explotar.

u-blox, Septentrio y Unicore se enfocan en piezas multibanda y multiconstelación sintonizadas para precisión a nivel centimétrico. El chip de cuádruple banda Teseo VI de STMicroelectronics combina bajo consumo con rendimiento de grado topográfico, abriendo paso en las Unidades de Control de Telemática automotriz. Trimble aprovecha su ecosistema de software para agrupar receptores con servicios de corrección para la construcción y la agricultura.

Los movimientos estratégicos en 2024-25 incluyen el servicio conjunto de u-blox y Topcon Positioning Systems, Inc., que fusiona hardware con suscripciones a redes RTK. Adicionalmente, el módulo LG580P de Quectel Wireless Solutions Co., Ltd. extiende el silicio de Broadcom al IoT industrial, y Synaptics lanza el SYN4778 de ultrabajo consumo para wearables. La resiliencia de la cadena de suministro se ha convertido en un criterio clave de adquisición, lo que lleva a los OEM de teléfonos a establecer suministro dual entre fábricas taiwanesas y europeas.

Líderes de la Industria de Chips GNSS

Qualcomm Technologies, Inc.

MediaTek Inc.

STMicroelectronics N.V.

Broadcom Corporation

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El posicionamiento garantizado y autenticado está creando espacio de diseño para los proveedores de chips GNSS más allá de la navegación básica, particularmente en aplicaciones expuestas a interferencias, suplantación de señal (spoofing) y multitrayecto. Una señal clara de comercialización llegó en julio de 2026, cuando Iridium Communications anunció la disponibilidad comercial de su ASIC Iridium PNT, dirigido a proteger a los dispositivos dependientes de GNSS de las interferencias, lo que indica un mercado ya convertido en producto para silicio de PNT resiliente junto con receptores convencionales. La integración en torno a la autenticación también se acerca más al receptor, con Qualinx revelando el soporte de Galileo OSNMA para su serie QLX3Gx (junio de 2026), lo que refleja la demanda de sectores sensibles a la seguridad y la responsabilidad que buscan señales de prueba de origen y posturas de seguridad más estrictas en los dispositivos habilitados con GNSS.

El suministro regionalizado y la plataformización son otra área de espacio blanco, donde el hardware, el software y las huellas de fabricación se empaquetan para cumplir con los requisitos de adquisición en programas automotrices, de sincronización de infraestructura y vinculados al gobierno. La finalización en junio de 2026 de un flujo de fabricación de SoC GNSS totalmente europeo por parte de GlobalFoundries y Qualinx en Dresde proporciona una vía de abastecimiento visible para los proveedores que apuntan a un suministro con base en Europa, mientras que las mejoras de rendimiento definidas por software se están convirtiendo en un diferenciador en entornos degradados. Por ejemplo, Focal Point Positioning y STMicroelectronics celebraron un acuerdo comercial (julio de 2026) para aplicar el software S-GNSS Auto en los dispositivos ST Teseo V y Teseo VI con el fin de mejorar la fiabilidad del posicionamiento automotriz sin requerir un rediseño completo del hardware, en línea con las necesidades de los OEM en materia de robustez multiconstelación y pilas de posicionamiento mantenibles a lo largo de los largos ciclos de vida de los programas de vehículos.

Desarrollos recientes del sector

- Julio de 2026: Iridium Communications anunció la disponibilidad comercial de su ASIC Iridium PNT, diseñado para proteger a los dispositivos dependientes de GNSS de la interferencia y la suplantación de señal. Este movimiento convierte en producto el PNT resiliente a nivel de chip para los fabricantes de dispositivos que necesitan posicionamiento y sincronización tolerantes a la interferencia más allá de los diseños convencionales basados únicamente en GNSS.

- Agosto de 2025: Qualcomm anunció las plataformas para dispositivos portátiles Snapdragon W5+ Gen 2 y W5 Gen 2 con soporte integrado para satélites NB-NTN. La conectividad con conciencia satelital en los dispositivos portátiles aumenta el valor estratégico de una recepción GNSS altamente eficiente y una gestión de energía en plataformas compactas donde las funciones de ubicación y mensajería comparten presupuestos de batería ajustados.

- Febrero de 2025: STMicroelectronics lanzó la familia Teseo VI como un receptor GNSS de cuatro bandas en un solo chip dirigido a aplicaciones automotrices e industriales. Al consolidar la capacidad multibanda en un diseño monolítico, el lanzamiento respalda un posicionamiento de mayor precisión y simplifica la integración para los OEM que buscan un rendimiento GNSS robusto en entornos de RF difíciles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de chips GNSS incluye los ingresos generados por chipsets y módulos receptores GNSS que habilitan funciones de posicionamiento, navegación y sincronización en dispositivos de consumo e industriales, abarcando las principales constelaciones y bandas de frecuencia.

Exclusiones del alcance: excluimos los dispositivos finales y servicios habilitados con GNSS (como aplicaciones de navegación, suscripciones de mapeo y mano de obra de instalación) y solo contabilizamos el valor del hardware de chips y módulos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Teléfonos Inteligentes

- Tabletas y Wearables

- Dispositivos de Rastreo Personal

- Rastreadores de Activos de Bajo Consumo

- Sistemas Integrados en Vehículos

- Drones

- Otros Tipos de Dispositivos

- Por Banda de Frecuencia

- Frecuencia Única L1

- Doble Frecuencia L1/L5

- Doble Frecuencia L1/L2

- Multifrecuencia (Triple banda y superior)

- Por Industria del Usuario Final

- Automotriz

- Electrónica de Consumo

- Aviación

- Agricultura

- Construcción y Minería

- Defensa y Seguridad Pública

- Otros Usuarios Finales

- Por Aplicación

- Navegación

- Posicionamiento y Cartografía

- Temporización y Sincronización

- Teledetección

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de una base de datos clara sobre implementaciones de GNSS, categorías de dispositivos y señales de envíos de semiconductores, para luego trasladarlas a los grupos de demanda de hardware compatible con GNSS. Las fuentes públicas utilizadas en este paso suelen incluir publicaciones gubernamentales sobre espectro y telecomunicaciones, como las de la FCC, actualizaciones de programas de navegación satelital, como las de la oficina del programa GPS de EE. UU. y la Agencia de la Unión Europea para el Programa Espacial, y organismos de normalización como el 3GPP para requisitos relacionados con la sincronización.

También revisamos indicadores técnicos y de uso no sujetos a muro de pago provenientes de fuentes como publicaciones de la UIT, estadísticas de aduanas y comercio para categorías de electrónica, y revistas revisadas por pares que abordan la adopción multifrecuencia y la resiliencia frente a interferencias. Se utilizaron informes de empresas, presentaciones a inversores, resúmenes de productos y prensa confiable para fundamentar la dirección del ASP y los cambios en la combinación de productos en teléfonos inteligentes, vehículos y rastreadores industriales. Cuando fue necesario, se utilizaron estados financieros de empresas de pago y una suscripción de inteligencia, una base de datos de patentes y una base de datos a nivel de envíos de importación-exportación para confirmar las divisiones de ingresos y validar la intensidad de los envíos. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué impulsa realmente los ingresos de los chips GNSS, generalmente la combinación de diseños de frecuencia única frente a diseños de doble y multifrecuencia, la proporción de soluciones integradas, y la rapidez con la que los nuevos diseños llegan a dispositivos de gran volumen. Hablamos con un amplio conjunto de participantes a lo largo de la cadena de valor, incluidos diseñadores de chips, fabricantes de módulos, equipos de OEM de dispositivos e integradores posteriores, y cubrimos APAC, EMEA y América, para no pasar por alto los patrones de demanda regionales ni las diferencias de precios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 49% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente en el que se usaron las categorías de envíos de dispositivos y las tasas de adopción para reconstruir la demanda de chips GNSS, y luego se aplicaron supuestos de precio y combinación para traducir las unidades en ingresos. El modelo hace seguimiento de insumos prácticos como los volúmenes de teléfonos inteligentes y dispositivos portátiles, la penetración de GNSS en vehículos, los envíos de dispositivos de rastreo y telemática, la proporción de chipsets de doble y multifrecuencia, y el movimiento observado del ASP a medida que aumenta la integración.

Una vez formado el grupo de demanda, se utilizaron verificaciones ascendentes selectivas para mantener los totales realistas, incluidas agregaciones de proveedores a partir de líneas de productos muestreadas, verificaciones de canal sobre precios de módulos, y verificaciones cruzadas de ASP por volumen para grandes grupos de dispositivos. Cuando existían vacíos para usos industriales más pequeños, se aplicaron proxies conservadores utilizando categorías de dispositivos adyacentes, y luego se ajustaron tras la retroalimentación de expertos.

Para la previsión, se utilizó un análisis de escenarios, ya que la adopción de diseños multifrecuencia y el contenido automotriz por vehículo pueden cambiar más rápido de lo que sugiere una línea de tendencia uniforme. Los supuestos se sometieron a pruebas de estrés utilizando aportaciones de entrevistas sobre ciclos de adjudicación de diseño, momento de reemplazo, presiones regulatorias para una sincronización resiliente, y cambios en la fabricación regional, antes de fijar el conjunto final de valores año por año.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, como la dirección de los envíos de dispositivos, las tendencias de ingresos de semiconductores divulgadas y el ritmo de las actualizaciones de funciones GNSS en dispositivos convencionales; luego se revisaron y corrigieron las incoherencias. Las variaciones importantes desencadenaron una segunda revisión de la lógica de los insumos, seguida de un contacto específico con los participantes del sector para confirmar si el cambio reflejaba la realidad o un error en los supuestos.

Antes de la aprobación final, el modelo y sus supuestos son revisados en varios pasos por los analistas, de modo que la aritmética, la coherencia de unidades y el manejo de divisas estén alineados entre regiones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios importantes en la política de constelaciones o variaciones abruptas de precios. Justo antes de la entrega, se completa una revisión final de actualización para que los clientes reciban la visión más actual disponible.

El tamaño del mercado de chips GNSS de Mordor Intelligence comparado con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para los chips GNSS, ya que cada editor traza la línea de manera diferente entre chips, módulos y dispositivos habilitados con GNSS, y también eligen distintos años base y supuestos de precios. El momento también importa, ya que los tipos de cambio, los ciclos de dispositivos móviles y los cronogramas de producción automotriz pueden mover la cifra incluso cuando la demanda a largo plazo se mantiene intacta.

En nuestras verificaciones, la mayor diferencia suele provenir de si los grupos de envíos de dispositivos de varios años se trasladan a los ingresos de chips utilizando tasas de adopción realistas y una combinación de bandas de frecuencia, o si se incluye por defecto un hardware habilitado con GNSS de manera más amplia. Algunas estimaciones también se basan en una progresión agresiva del ASP o en ventanas de previsión más largas sin suficiente validación sobre la rapidez con la que los diseños de doble y multifrecuencia se vuelven estándar. Esta separación se mantiene explícita en el modelo utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,84 mil millones USD (2026) | |

| Editorial del Sector A | 5,27 mil millones USD (2024) | Utiliza un año base más temprano y una combinación más amplia de definiciones de segmentos, y el valor menor sugiere una inclusión más limitada de módulos o supuestos más conservadores de tasa de adopción y ASP para dispositivos de gran volumen. |

| Informe Comercial B | 5,83 mil millones USD (2024) | Cita una cifra a más corto plazo, pero ofrece una claridad limitada sobre si el precio está vinculado únicamente a los ingresos del chipset o a un valor combinado a nivel de dispositivo, y la proyección a largo plazo mostrada parece incoherente con los patrones típicos de ASP y adopción de chips GNSS. |

En general, la tabla muestra que la diferencia se debe menos a una única tasa de crecimiento y más a lo que se cuenta como ingresos de chips, cómo se aplican las tasas de adopción a lo largo de los grupos de dispositivos, y cómo se gestionan los cambios de ASP a medida que aumenta la integración. Al mantener estos insumos visibles y verificables, la cifra resultante es más fácil de replicar y ajustar cuando surgen nuevas señales de envíos o de combinación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de chips GNSS en 2026?

El tamaño del mercado de chips GNSS se sitúa en USD 8,84 mil millones en 2026 y está previsto que alcance USD 11,58 mil millones en 2031.

¿Qué categoría de dispositivo lidera la demanda de chips GNSS?

Los teléfonos inteligentes representan el 54,62% de los ingresos de 2025, lo que refleja su ubicuidad y el despliegue constante de características de posicionamiento de doble banda.

¿Cuál es la aplicación de GNSS de más rápido crecimiento?

La temporización y sincronización se está expandiendo a una CAGR del 7,38% a medida que las redes 5G y las empresas de servicios públicos eléctricos buscan precisión de submicrosegundo.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico lidera tanto en participación como en impulso, creciendo a una CAGR del 6,33% impulsada por la expansión de BeiDou y la escala de fabricación de OEM.

¿Por qué están ganando popularidad los chips multifrecuencia?

Los receptores de doble y triple banda superan los errores de multicamino urbano y ofrecen precisión a nivel centimétrico vital para drones, ADAS y agricultura de precisión.

¿Cuáles son los principales riesgos que enfrenta la adopción del GNSS?

Las interferencias, la suplantación de señal y el alto consumo de energía añaden costos y complejidad de diseño, lo que impulsa inversiones en hardware antiinterferencias y arquitecturas de bajo consumo.

Última actualización de la página el: