Tamaño y Participación del Mercado de Chips LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

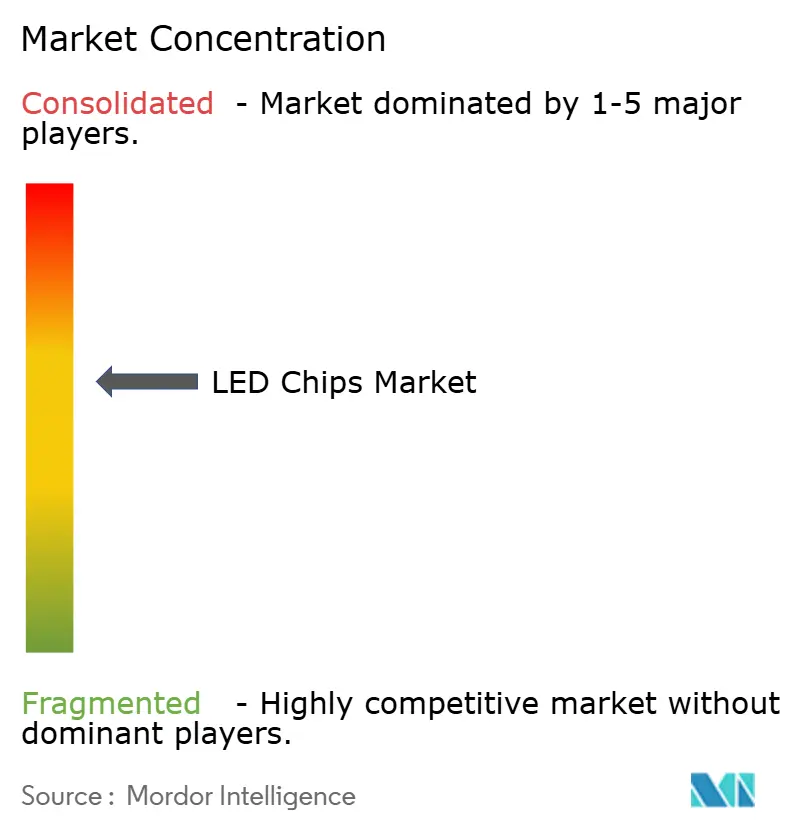

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chips LED por Mordor Intelligence

Se proyecta que el tamaño del mercado de chips LED se expanda desde 33.470 millones de USD en 2025 y 36.150 millones de USD en 2026 hasta 56.590 millones de USD en 2031, registrando una CAGR del 9,38% entre 2026 y 2031. El impulso está migrando desde simples reemplazos de lámparas hacia pantallas premium, luminarias inteligentes y sistemas automotrices que exigen tolerancias de clasificación más estrictas, mayores densidades de corriente e interfaces térmicas mejoradas. Los fabricantes de equipos originales de pantallas aceleraron la adopción de mini-LED en televisores, monitores y portátiles durante 2025, mientras que los proveedores automotrices de primer nivel impulsaron los faros LED hacia vehículos de segmento medio que anteriormente dependían de tecnología halógena. Los mandatos regulatorios de eficiencia energética en la Unión Europea, China, India y Vietnam reforzaron la demanda base de iluminación general, aunque la creación de valor está migrando hacia arquitecturas de puntos cuánticos sobre chip y avances en la transferencia masiva de micro-LED que permiten aplicaciones de alta luminancia y color enriquecido. La diferenciación competitiva se está alejando, por tanto, de la capacidad epitaxial bruta hacia la innovación de procesos, las carteras de propiedad intelectual y la capacidad de integrar chips con óptica, controladores y software.

Conclusiones Clave del Informe

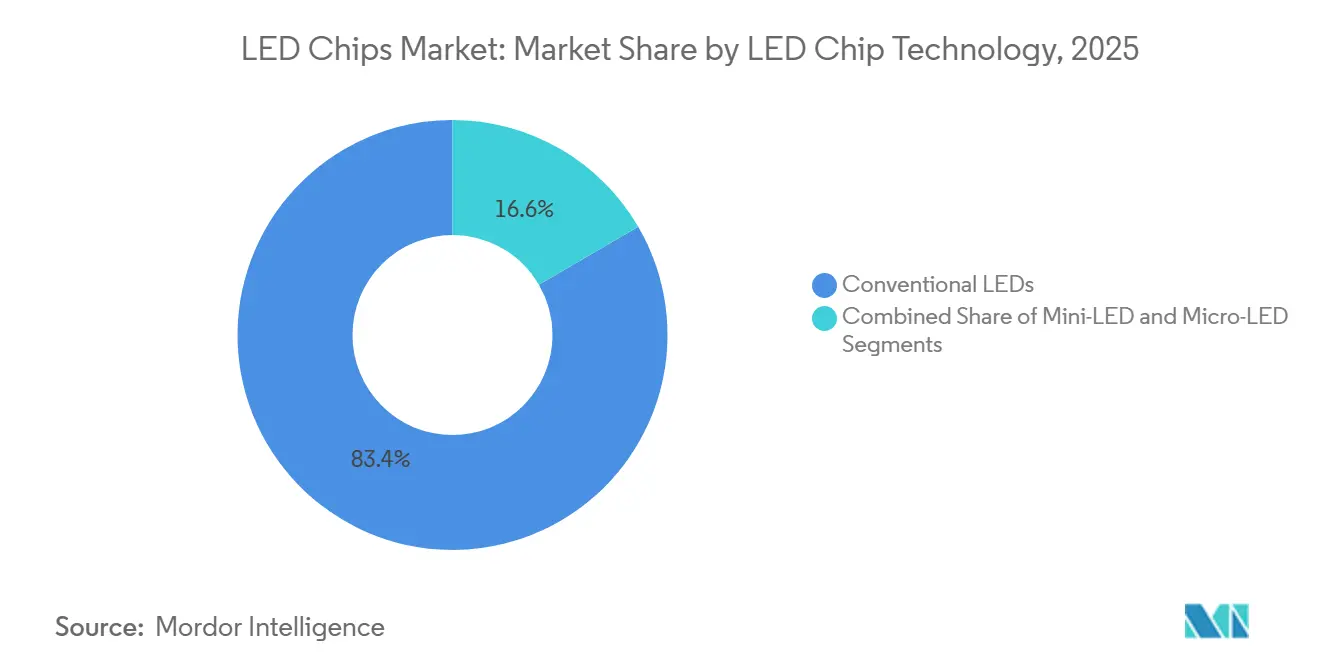

- Por tecnología de chip LED, los LEDs convencionales representaron el 83,40% de la participación del mercado de chips LED en 2025, mientras que se prevé que los chips micro-LED se expandan a una CAGR del 11,23% entre 2026 y 2031.

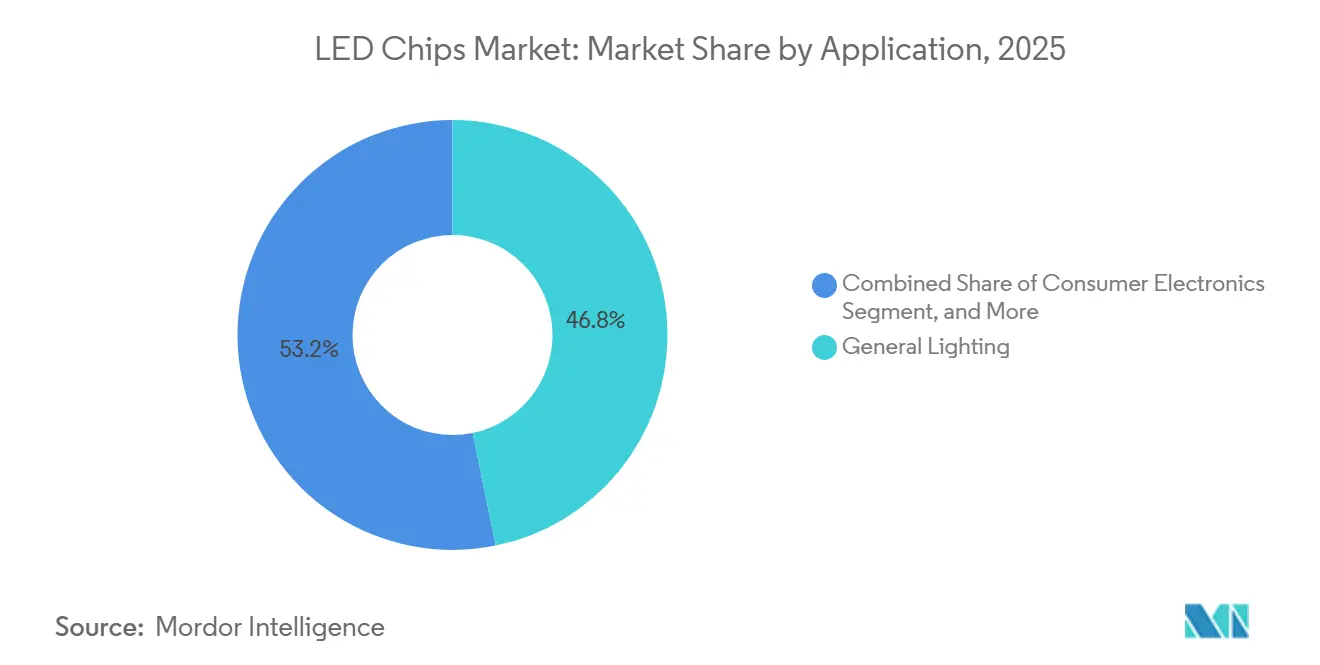

- Por aplicación, la iluminación general representó el 46,78% del mercado de chips LED en 2025, y las aplicaciones automotrices avanzan a una CAGR del 12,55% hasta 2031.

- Por material semiconductor, los compuestos de nitruro de galio y nitruro de indio galio captaron el 82,45% de la participación del mercado de chips LED en 2025, mientras que se proyecta que los materiales alternativos crezcan a una CAGR del 11,88% entre 2026 y 2031.

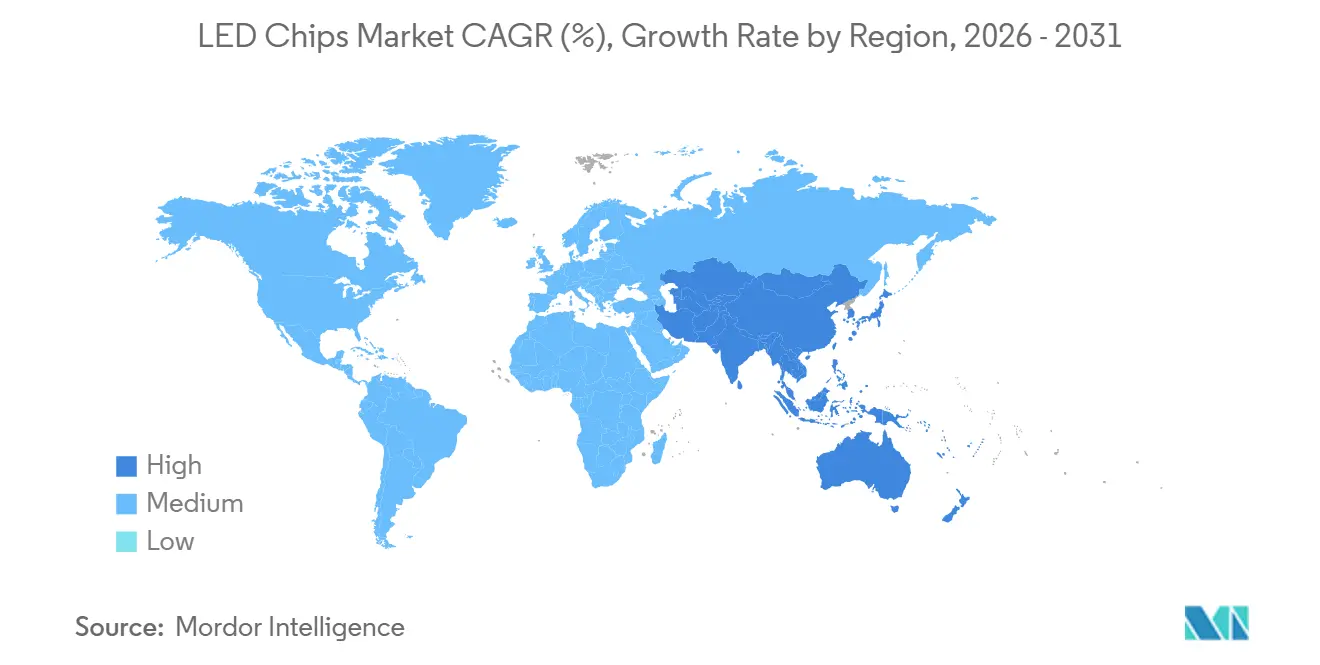

- Por geografía, Asia Pacífico mantuvo el 62,46% de la participación del mercado de chips LED en 2025 y se proyecta que crezca a una CAGR del 11,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips LED

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio de los Fabricantes de Equipos Originales de Pantallas hacia la Retroiluminación Mini-LED | +2.8% | Global, concentrado en Asia Pacífico (China, Corea del Sur, Taiwán) y segmentos premium de América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Faros LED en Vehículos de Segmento Medio | +2.1% | Global, con ganancias tempranas en Europa, China y América del Norte; expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética en las Principales Economías | +1.6% | Europa, China, India, Vietnam, América del Norte | Corto plazo (≤ 2 años) |

| Arquitecturas de Puntos Cuánticos sobre Chip que Permiten una Gama de Color más Amplia | +1.2% | Global, liderado por fabricantes de pantallas premium en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Integración de Iluminación Inteligente con Plataformas IoT | +0.9% | Global, con adopción temprana en América del Norte y Europa; en expansión hacia centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Sustratos de GaN sobre Diamante que Reducen la Resistencia Térmica | +0.5% | Aplicaciones de nicho en automoción, iluminación industrial de alta potencia y pantallas micro-LED; centros de I+D globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de los Fabricantes de Equipos Originales de Pantallas hacia la Retroiluminación Mini-LED

La retroiluminación mini-LED pasó de ser un nicho al mercado masivo en televisores y monitores premium durante 2025-2026, permitiendo que los paneles LCD rivalizaran con los OLED en relación de contraste y brillo máximo, manteniendo ventajas de costo en formatos grandes. Los televisores TCL de segunda generación Super Quantum Dot Mini-LED presentados en el CES 2026 incorporaron miles de chips con clasificación estricta, elevando la luminancia cerca de los niveles HDR1000 y obligando a los competidores a ponerse al día en rendimiento o arriesgarse a perder cuota de mercado. Samsung, LG Display y BOE ampliaron la capacidad de paneles y adoptaron el empaquetado a escala de chip, que coloca hasta 1.000 matrices por pulso, reduciendo el tiempo de ensamblaje y mejorando los rendimientos. Dado que cada panel premium consume ahora muchos más chips que un equivalente de iluminación perimetral, los proveedores que cumplen con las exigentes demandas de densidad de corriente y térmica defienden los precios incluso cuando los precios de venta promedio de los productos básicos caen.

Creciente Adopción de Faros LED en Vehículos de Segmento Medio

La penetración de los LED dio un salto del segmento de lujo al de volumen una vez que las regulaciones europeas de haz adaptativo convergieron con la demanda de los consumidores chinos de estética premium en 2025. El módulo proyector bi-LED de Nichia e Infineon combina las funciones de luz alta y baja en un único conjunto compacto, reduciendo los costos lo suficiente para los modelos de segmento medio y garantizando la fiabilidad de grado automotriz.[1]LEDinside, "Seoul Semiconductor y OMINSU Vietnam forman una alianza estratégica para la expansión del mercado global," ledinside.com Los principales fabricantes de lámparas como Koito y Valeo ampliaron las líneas dedicadas a vehículos eléctricos que dependen de la iluminación de bajo consumo para extender la autonomía de conducción, impulsando la demanda de chips a pesar de las reducciones en el tamaño de las unidades.

Mandatos de Eficiencia Energética en las Principales Economías

Las políticas de la Unión Europea, China, India y Vietnam eliminaron las lámparas halógenas y fluorescentes de los canales principales al endurecer los umbrales de lúmenes por vatio y exigir registros de productos. El programa UJALA de India por sí solo distribuyó 368,7 millones de bombillas en enero de 2025, comprimiendo los precios minoristas y desbloqueando la demanda de chips a gran escala.[2]Oficina de Información de Prensa, "UJALA: 10 años de iluminación eficiente energéticamente," pib.gov.in A medida que los mercados en desarrollo replican modelos de adquisición masiva, el crecimiento del volumen base persiste incluso donde los ciclos de reemplazo se acercan a la madurez en las economías avanzadas.

Arquitecturas de Puntos Cuánticos sobre Chip que Permiten una Gama de Color más Amplia

Incrustar puntos cuánticos directamente sobre matrices azules permite una cobertura cercana al 100% del espacio de color DCI-P3 y reduce las pérdidas ópticas que afectan a las películas separadas, un avance que TCL demostró públicamente en el CES 2026. Los trabajos de laboratorio publicados en 2025 reportaron ganancias en la eficiencia cuántica externa a partir de nanoestructuras optimizadas, acelerando la comercialización entre los fabricantes verticalmente integrados con síntesis propia de puntos cuánticos. El nivel de rendimiento resultante exige primas de precio que compensan el costo de los materiales, reforzando la competencia impulsada por la tecnología en lugar de por el volumen.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Erosión Persistente del Precio de Venta Promedio Debido al Exceso de Capacidad Asiático | -1.8% | Global, originado por adiciones de capacidad en China y Taiwán; afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para la Transferencia Masiva de Micro-LED | -1.3% | Global, concentrado en centros de I+D y líneas de producción piloto en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Galio y Tierras Raras | -0.7% | Global, con concentración de suministro en China; afecta a todos los mercados intermedios | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones sobre Riesgo de Luz Azul en Europa | -0.4% | Europa, con extensión a mercados que adoptan las normas IEC 62471 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión Persistente del Precio de Venta Promedio Debido al Exceso de Capacidad Asiático

Las expansiones de obleas chinas y taiwanesas volvieron a superar el crecimiento de la demanda en 2025-2026, arrastrando los precios de los chips básicos a la baja y presionando a los productores de segundo nivel que operan líneas MOCVD envejecidas.[3]Inside Lighting, "Las principales adquisiciones de iluminación de 2025," inside.lighting Los intentos de subir los precios a principios de 2025 fracasaron ante la débil demanda de iluminación residencial y las agresivas ofertas taiwanesas que socavaron el mercado. Las fábricas marginales cayeron por debajo de los costos en efectivo, lo que provocó movimientos de consolidación como la adquisición de Lumileds por parte de San'an Optoelectronics y la adquisición de Lumileds por parte de Inari Amertron. El exceso de oferta refuerza un mercado de chips LED bifurcado, con precios despiadados en iluminación general pero márgenes más firmes en nichos automotrices, de pantallas y especializados donde el rendimiento, y no el costo por lumen, dicta la selección de proveedores.

Alto Gasto de Capital para la Transferencia Masiva de Micro-LED

La comercialización de pantallas micro-LED requiere sistemas láser o de colocación y recogida capaces de posicionar millones de matrices de menos de 100 micrones con rendimientos libres de defectos, una hazaña que aún exige inversiones de nueve cifras. Los rendimientos de ensamblaje de referencia de la industria se sitúan entre 10 y 25 puntos por debajo de las líneas LCD maduras, lo que infla los costos de reprocesamiento y desecho. Solo los fabricantes de paneles con grandes recursos como BOE y CSOT pueden desplegar herramientas propias de transferencia de múltiples chips, excluyendo a los proveedores de chips más pequeños de la producción en volumen a menos que se asocien en la cadena ascendente. La carga del gasto alarga los períodos de recuperación de la inversión y concentra la oportunidad temprana de micro-LED dentro de un puñado de constelaciones verticalmente integradas, retrasando la demanda generalizada pero elevando las barreras de entrada eventuales una vez que las líneas de alto volumen se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Chip LED: El Micro-LED Gana Impulso a Pesar de los Obstáculos de Fabricación

Los LED convencionales mantuvieron una participación de mercado del 83,40% en chips LED en 2025, debido a que las cadenas de suministro consolidadas y la fiabilidad comprobada siguen superando las ventajas de rendimiento de las arquitecturas más nuevas en aplicaciones de iluminación de alto volumen, señalización y pantalla LED. La adopción de Mini-LED en televisores y monitores premium durante 2025-2026 elevó el número de chips por panel en un orden de magnitud, amortiguando a los proveedores frente a la presión sobre el precio de venta promedio, incluso a medida que el tamaño del dado disminuía.[4]PatSnap, "Optimizing Cost-per-Lumen in Mini LED Manufacturing," eureka.patsnap.com

Los chips Micro-LED, con una proyección de expansión a una CAGR del 11,23%, pasaron de la fase de prototipado a módulos de referencia comerciales para gafas de realidad aumentada en el CES 2026, donde el proyector Hummingbird II Polychrome de JBD obtuvo un Premio a la Innovación. A pesar de que los rendimientos de transferencia masiva se mantienen entre el 70% y el 85%, las patentes recientes que cubren la colocación de múltiples chips y la detección de defectos basada en inteligencia artificial están reduciendo la brecha de costos con el Mini-LED, posicionando al Micro-LED para penetrar en nichos de alta luminancia a medida que los procesos maduran.

Por Material Semiconductor: El Dominio del GaN Enfrenta Desafíos en Nichos

El nitruro de galio y el nitruro de indio galio representaron el 82,45% de la participación del mercado de chips LED en 2025, gracias a su eficiencia incomparable en emisores azules y blancos que dominan la iluminación, la retroiluminación y los faros automotrices. El fosfuro de aluminio galio indio satisface las necesidades de rojo y ámbar en señalización automotriz y horticultura, y se está expandiendo a una CAGR del 11,88% a medida que proliferan las aplicaciones específicas por espectro. Los sustratos emergentes de GaN sobre diamante reducen drásticamente la resistencia térmica, permitiendo corrientes de accionamiento más altas en lámparas de alta potencia sin caída de eficiencia, un beneficio especialmente valorado en módulos automotrices compactos.

La selección de materiales también está sujeta al riesgo de suministro; China controla una parte significativa del galio refinado, y las cadenas de fósforos de tierras raras están igualmente concentradas, exponiendo a los productores globales a la volatilidad geopolítica. El mercado de chips LED, por tanto, observa una I+D orientada hacia esquemas alternativos de conversión de color, incluidos encapsulantes de puntos cuánticos y recubrimientos de perovskita, que podrían reducir la dependencia de minerales escasos al tiempo que desbloquean una gama de color más amplia y una mayor eficacia.

Por Aplicación: La Automoción Supera el Crecimiento de la Iluminación General

La iluminación general representó el 46,78% del mercado de chips LED de 2025, anclada por las renovaciones en curso en hogares, oficinas y calles, aunque su tasa de crecimiento se está moderando a medida que la penetración se acerca a la saturación en las economías desarrolladas. La retroiluminación mini-LED para televisores, monitores y tabletas proporciona un impulso anticíclico, compensando las incursiones de los OLED en los teléfonos inteligentes. La iluminación automotriz, con una CAGR prevista del 12,55%, es el claro motor de volumen y valor, impulsada por los mandatos de haz de conducción adaptativo y la demanda de los consumidores de señas de estilo distintivas.

Las plataformas de vehículos eléctricos acentúan aún más la adopción al valorar los faros de bajo consumo y alta luminancia que extienden la autonomía de conducción. Al mismo tiempo, las pantallas de visualización frontal de realidad aumentada basadas en micro-LED y los sistemas de ambiente interior prometen aumentar el número de chips por vehículo. Estas dinámicas diversifican colectivamente el mercado de chips LED más allá de las bombillas de reemplazo, aislándolo de la presión de comoditización que afecta a las referencias de iluminación general.

Análisis Geográfico

Asia Pacífico dominó el mercado de chips LED con una participación del 62,46% en 2025, respaldada por la concentración de capacidad de obleas epitaxiales en China, Taiwán, Corea del Sur y Japón, y por programas de demanda a gran escala como el programa UJALA de India, que había distribuido 368,7 millones de bombillas en enero de 2025. San'an Optoelectronics opera uno de los mayores conjuntos de herramientas MOCVD del mundo en Xiamen, lo que le permite liderar en precios en matrices de lámparas básicas, mientras que Epistar en Taiwán se ha centrado en chips de alto rendimiento para automoción y pantallas premium. Samsung LED y LG Innotek de Corea del Sur capturan valor de las divisiones internas de paneles que especifican retroiluminación mini-LED y micro-LED, anclando un ecosistema regional que se extiende desde el corte de lingotes de zafiro hasta la exportación de módulos completos. El Sudeste Asiático está emergiendo como un centro de fabricación secundario, ilustrado por la alianza de transferencia tecnológica de Seoul Semiconductor en 2025 con OMINSU Vietnam, que posiciona a Vietnam como proveedor de marcas en Europa y América del Norte que buscan abastecimiento alternativo a China. La CAGR prevista de la región del 11,97% hasta 2031 también está respaldada por la creciente urbanización y la sostenida adquisición gubernamental de iluminación inteligente para ciudades.

América del Norte y Europa en conjunto representan una porción mucho menor del mercado de chips LED, pero generan una demanda premium estable a medida que las regulaciones se endurecen en materia de riesgo de luz azul, diseño de economía circular y contenido local. Los posibles aranceles de Estados Unidos de hasta el 145% sobre componentes LED chinos ya han impulsado a empresas como Fusion Optix a consolidar la capacidad de LEDdynamics con sede en Vermont como cobertura frente a los costos de importación. La directiva de Ecodiseño de la Unión Europea, junto con el registro obligatorio en EPREL, está orientando las luminarias hacia chips de mayor eficacia y datos de vida útil documentados, recompensando a los proveedores que pueden demostrar pruebas fotobiológicas rigurosas. Al mismo tiempo, los programas automotrices premium que adoptan faros de haz adaptativo proporcionan un mercado en crecimiento para matrices de alta fiabilidad fabricadas en Austria, Alemania y los Países Bajos. Se espera que estos factores estructurales mantengan a los compradores regionales enfocados en dispositivos diferenciados en lugar de básicos, anclando un crecimiento de ingresos de un dígito medio incluso cuando persiste la presión global sobre los precios.

América del Sur, Oriente Medio y África tienen bases instaladas más pequeñas, aunque las renovaciones de alumbrado público municipal y la expansión del acceso a la red eléctrica crean una frontera atractiva para el mercado de chips LED. Las licitaciones estatales brasileñas para luminarias LED requieren umbrales de contenido nacional que canalizan la demanda hacia envasadores regionales capaces de abastecerse de matrices de Asia Pacífico en condiciones favorables, mientras que las naciones del Consejo de Cooperación del Golfo financian corredores de ciudades inteligentes de referencia que especifican lámparas de blanco ajustable y conectadas. Los gobiernos africanos están pilotando programas de adquisición masiva modelados en UJALA, aunque la escala limitada mantiene los precios unitarios más altos que en India o China. Los proveedores se enfrentan a normas de seguridad y etiquetado fragmentadas que van desde el Esquema de Etiquetado Energético Obligatorio de Singapur hasta las aprobaciones eléctricas del NRCS de Sudáfrica, que complican la logística pero también disuaden el dumping de productos de baja calidad. A medida que mejora la armonización de políticas y se amplía el acceso a la electricidad, se proyecta que estas regiones aumenten su participación combinada en el mercado global de chips LED durante la próxima década.

Panorama Competitivo

El mercado de chips LED está moderadamente concentrado, con un pequeño grupo de productores verticalmente integrados que representan la mayor parte de la producción epitaxial de alto volumen, mientras que decenas de casas de diseño sin fábrica compiten en nichos. La compra conjunta de Lumileds por parte de San'an Optoelectronics e Inari Amertron por 239 millones de USD en diciembre de 2025 muestra cómo los activos occidentales en dificultades pueden ser redistribuidos bajo estructuras de propiedad multijurisdiccionales que eluden las objeciones anteriores del CFIUS. ams-OSRAM se ha comprometido a invertir 588 millones de EUR (664 millones de USD) para ampliar su capacidad de grado automotriz y alta potencia, apostando a que la fiabilidad y el margen térmico seguirán siendo defendibles en precio a pesar de una caída en los precios de venta promedio de los productos básicos. Nichia, Samsung LED, LG Innotek y Seoul Semiconductor mantienen amplias carteras de patentes que bloquean a los imitadores de bajo costo y sustentan acuerdos de suministro plurianuales con fabricantes de lámparas automotrices de primer nivel.

La innovación de procesos, más que el recuento de obleas, es ahora el campo de batalla clave. La patente CN118712309A introduce geometrías de empaquetado a escala de chip que reducen las pérdidas ópticas, mientras que la solicitud estadounidense US20240339575A1 detalla estructuras de distribución de corriente que mitigan la caída a altas corrientes, ambas apuntando a un potencial de mejora en los márgenes para los propietarios de propiedad intelectual. VueReal, Aledia y otras empresas respaldadas por capital de riesgo están apostando por procesos de micro-LED de GaN sobre silicio asistidos por láser o verticales para superar las estructuras de costos de los titulares; sin embargo, la naturaleza intensiva en capital del equipo de transferencia masiva aún favorece a los integradores de paneles más grandes como BOE y CSOT, que pueden permitirse líneas piloto. Las restricciones geopolíticas a las exportaciones de galio, concentradas en un 98% en China, también plantean un riesgo sistémico, lo que lleva a los actores japoneses, europeos y estadounidenses a investigar ciclos de reciclaje y químicas alternativas de fósforos que los desvinculen de la exposición a minerales críticos.

La competencia se complica aún más por la bifurcación del mercado final. Las matrices de iluminación general se comercializan casi exclusivamente en función del costo por lumen, invitando a una reducción de precios implacable por parte del exceso de capacidad asiático, mientras que los segmentos automotriz, de pantallas, horticultura y desinfección ultravioleta pueden absorber primas de precio por clasificación estricta, alto índice de reproducción cromática y ciclos térmicos extendidos. Como resultado, los principales proveedores están dividiendo sus carteras de productos: una línea enfocada en lámparas de reemplazo de ultra bajo costo, y una segunda línea optimizada para aplicaciones de alto valor como pantallas mini-LED con puntos cuánticos sobre chip o faros matriciales. Las empresas que dominen tanto el control de costos en volumen como la innovación especializada tienen probabilidades de consolidar cuota de mercado a medida que los actores más débiles salgan o se fusionen bajo presión financiera.

Líderes de la Industria de Chips LED

-

Nichia Corporation

-

Lumileds Holding B.V.

-

ams-OSRAM AG

-

Samsung Electronics Co., Ltd. (Samsung LED)

-

Cree LED, an SGH Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cellid y JBD presentaron módulos proyectores micro-LED listos para uso comercial para gafas de realidad aumentada en el CES 2026, con la unidad Hummingbird II Polychrome de JBD recibiendo un Premio a la Innovación del CES.

- Enero de 2026: TCL presentó televisores Mini-LED Super Quantum Dot de segunda generación, incorporando puntos cuánticos directamente sobre los chips para alcanzar una gama de color cercana al 100% del espacio DCI-P3.

- Diciembre de 2025: San'an Optoelectronics e Inari Amertron completaron una adquisición conjunta de Lumileds Holding por 239 millones de USD, consolidando activos en dificultades bajo un vehículo chino-malayo.

- Septiembre de 2025: PatSnap identificó innovaciones de transferencia masiva de múltiples chips capaces de colocar entre 1.000 y 3.000 matrices mini-LED simultáneamente, destacando los sistemas propietarios de BOE y CSOT.

Alcance del Informe Global del Mercado de Chips LED

El Informe del Mercado de Chips LED está Segmentado por Tecnología de Chip LED (LEDs Convencionales, Mini-LED y Micro-LED), Material Semiconductor (GaN/InGaN, AlGaInP y Otros Materiales), Aplicación (Iluminación General, Automotriz, Retroiluminación/Pantallas, Electrónica de Consumo e Iluminación Industrial/Especializada) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| LEDs Convencionales |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Otros Materiales Semiconductores |

| Iluminación General |

| Automotriz |

| Retroiluminación / Pantallas |

| Electrónica de Consumo |

| Iluminación Industrial / Especializada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología de Chip LED | LEDs Convencionales | |

| Mini-LED | ||

| Micro-LED | ||

| Por Material Semiconductor | GaN / InGaN | |

| AlGaInP | ||

| Otros Materiales Semiconductores | ||

| Por Aplicación | Iluminación General | |

| Automotriz | ||

| Retroiluminación / Pantallas | ||

| Electrónica de Consumo | ||

| Iluminación Industrial / Especializada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de chips LED y a qué velocidad está creciendo?

El mercado de chips LED se situó en 36.150 millones de USD en 2026 y se proyecta que alcance los 56.590 millones de USD en 2031, reflejando una CAGR del 9,38% durante 2026-2031.

¿Qué región representa la mayor participación de los ingresos globales de chips LED?

Asia Pacífico domina con una participación del 62,46% gracias a su extensa capacidad de obleas epitaxiales y a los programas de demanda impulsados por los gobiernos.

¿Por qué son importantes los chips micro-LED para las futuras aplicaciones de pantallas?

Las arquitecturas micro-LED ofrecen mayor luminancia, mayor vida útil y superior eficiencia energética, posicionándolas para dispositivos portátiles de realidad aumentada y pantallas públicas premium una vez que mejoren los rendimientos de transferencia masiva.

¿Cómo influyen los fabricantes de automóviles en la demanda de chips LED?

Los mandatos de haz de conducción adaptativo y el deseo de los consumidores de diseños de iluminación distintivos están impulsando los faros LED hacia los vehículos de segmento medio, generando una CAGR del 12,55% en aplicaciones automotrices hasta 2031.

¿Qué riesgos podrían interrumpir la cadena de suministro de chips LED?

La erosión persistente del precio de venta promedio por el exceso de capacidad asiático, la concentración del suministro de galio en China y los altos costos de capital para la transferencia masiva de micro-LED representan las mayores amenazas para el crecimiento estable.

¿Cómo están configurando las políticas de eficiencia energética el mercado global de chips LED?

Las regulaciones en la Unión Europea, China, India y Vietnam han eliminado progresivamente las lámparas de baja eficacia, garantizando una base estable de demanda de reemplazo incluso cuando los precios unitarios caen.

Última actualización de la página el: