Tamaño y Participación del Mercado de Stents Intracraneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

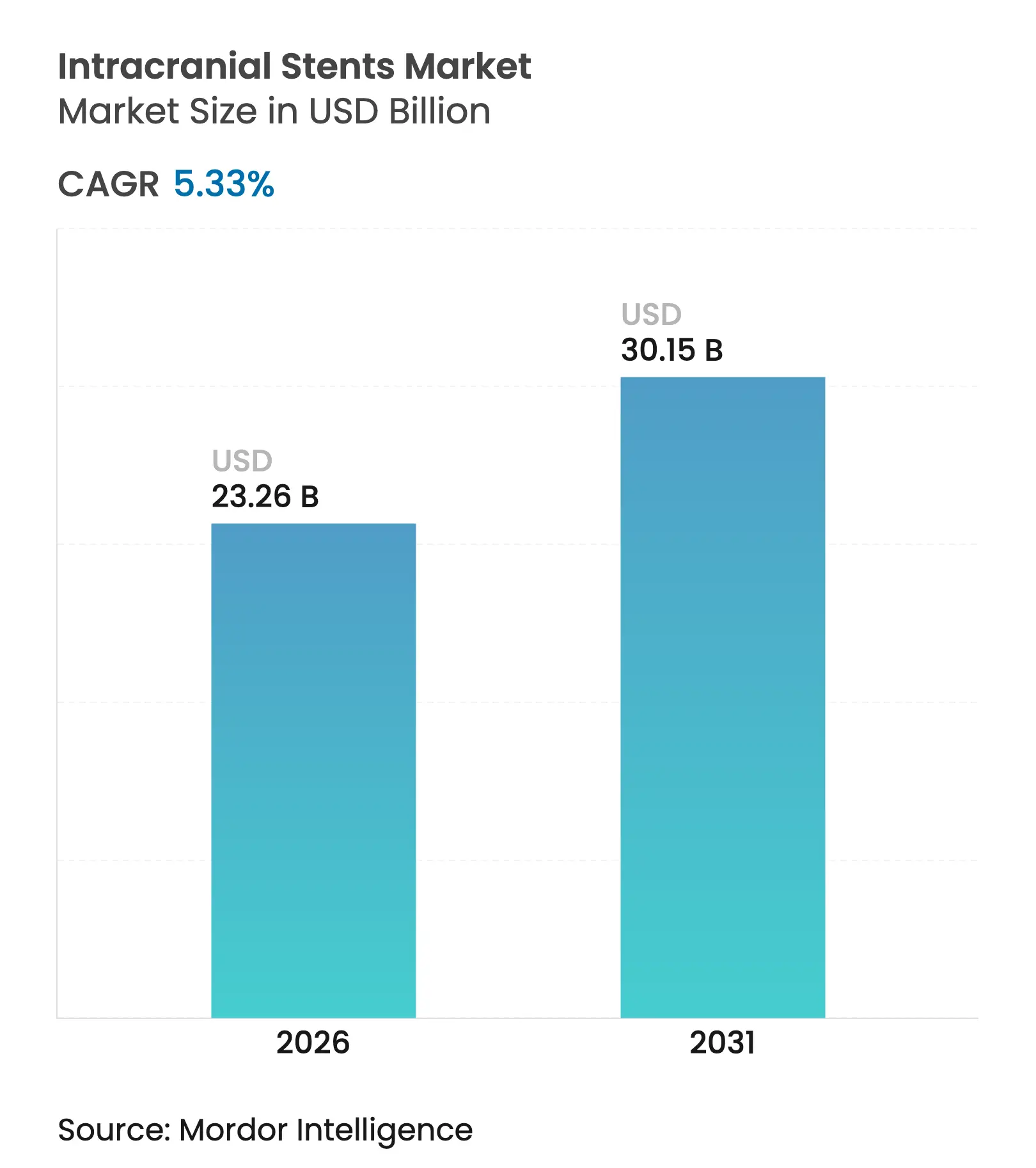

| Tamaño del Mercado (2026) | 23.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Intracraneales por Mordor Intelligence

Se espera que el tamaño del mercado de stents intracraneales crezca de USD 22,08 mil millones en 2025 a USD 23,26 mil millones en 2026 y se prevé que alcance USD 30,15 mil millones en 2031 a una CAGR del 5,33% durante 2026-2031. La adopción está impulsada por el envejecimiento de la población, los avances sostenidos en la tecnología de derivación de flujo y una cobertura de reembolso más amplia que, en conjunto, amplían la elegibilidad para la atención neurovascular mínimamente invasiva.[1]Melika Amoukhteh, "Derivadores de Flujo en el Tratamiento de Aneurismas Disecantes Intracraneales," Journal of NeuroInterventional Surgery, jnis.bmj.comLos avances en derivadores de flujo permiten ahora a los médicos tratar aneurismas que antes se consideraban inoperables, al tiempo que reducen los pasos del procedimiento, un cambio que está transformando la práctica cotidiana. La orientación mediante inteligencia artificial, la creciente familiaridad con los stents autoexpandibles y las innovaciones en recubrimientos elevan aún más las tasas de éxito y reducen los perfiles de complicaciones. Al mismo tiempo, las acreditaciones de centros de ictus y la migración hacia el ámbito ambulatorio están orientando el mercado hacia un crecimiento optimizado en capacidad y habilitado por la tecnología, especialmente en Asia-Pacífico, donde los proyectos de infraestructura se están acelerando.

Conclusiones Clave del Informe

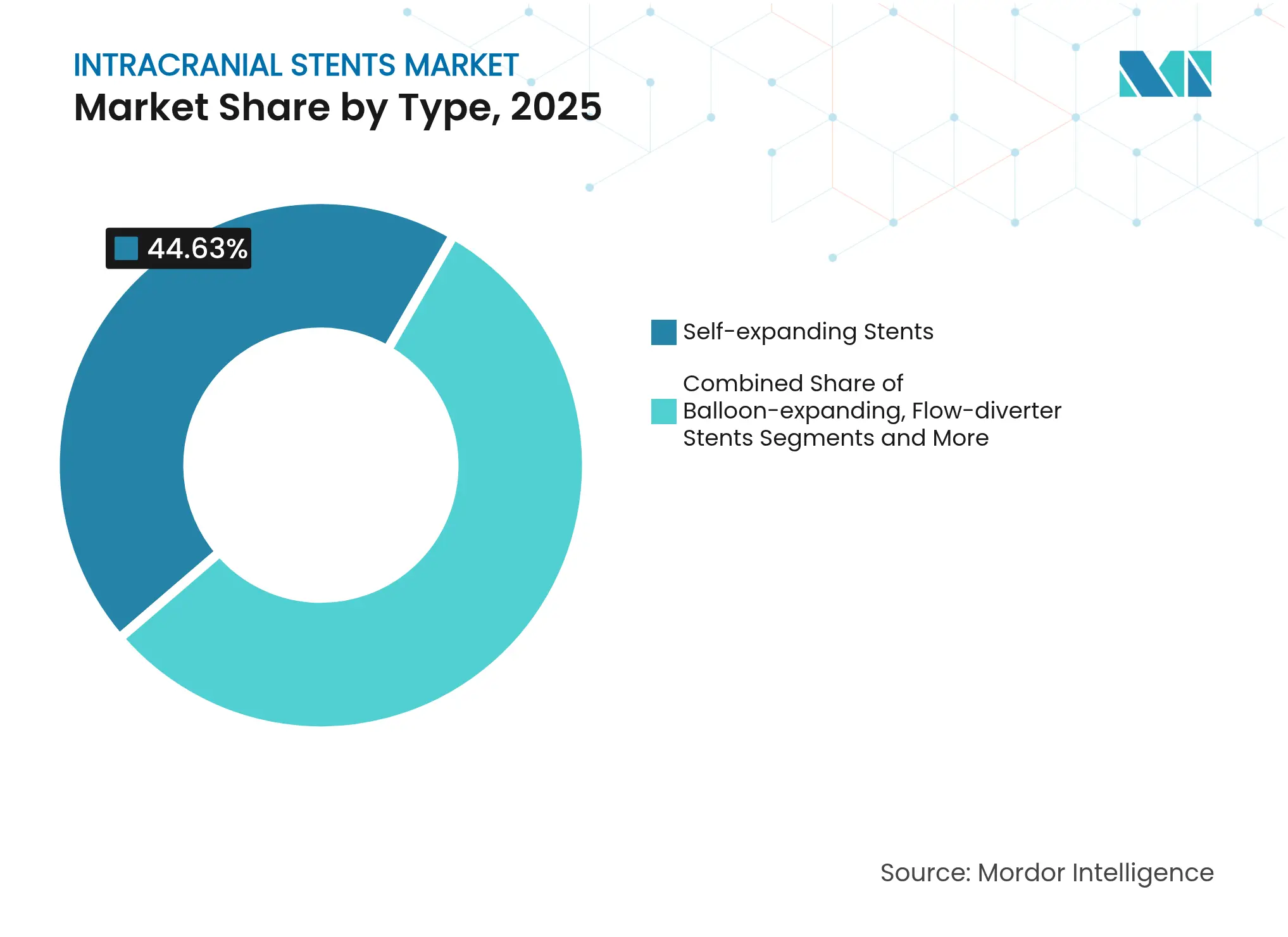

- Por tipo de producto, los dispositivos autoexpandibles lideraron con el 44,63% de la participación del mercado de stents intracraneales en 2025, mientras que se proyecta que los sistemas derivadores de flujo crecerán a una CAGR del 8,85% hasta 2031.

- Por material, el nitinol representó el 58,64% del tamaño del mercado de stents intracraneales en 2025; los polímeros biorreabsorbibles y avanzados avanzan a una CAGR del 8,21% hasta 2031.

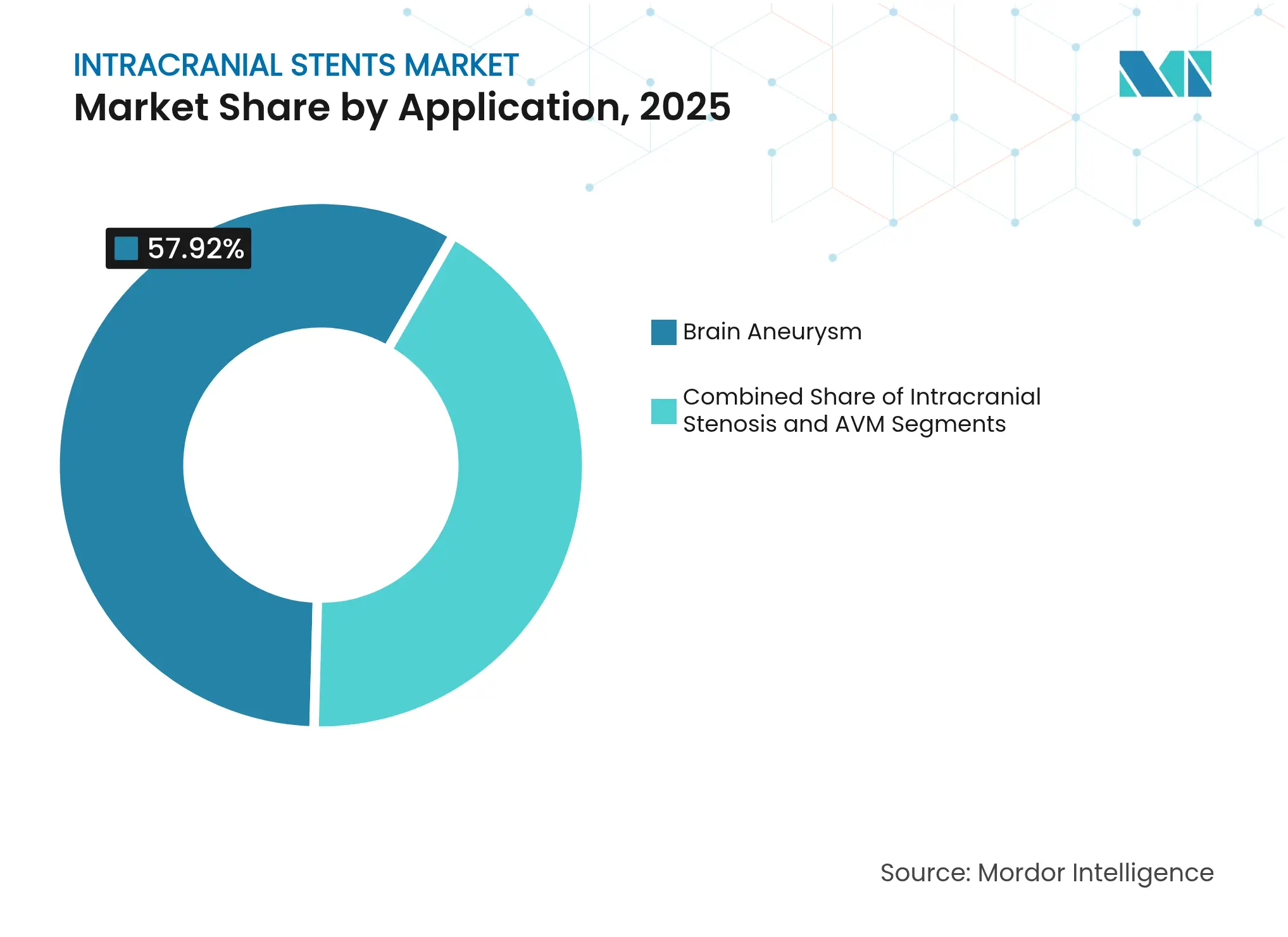

- Por aplicación, el tratamiento de aneurismas cerebrales representó el 57,92% del tamaño del mercado de stents intracraneales en 2025 y avanza a una CAGR del 6,62%. Las malformaciones arteriovenosas son la aplicación de más rápido crecimiento con una CAGR del 7,44%.

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 64,12% en 2025, mientras que los centros de cirugía ambulatoria exhiben la CAGR proyectada más alta del 7,1% hasta 2031.

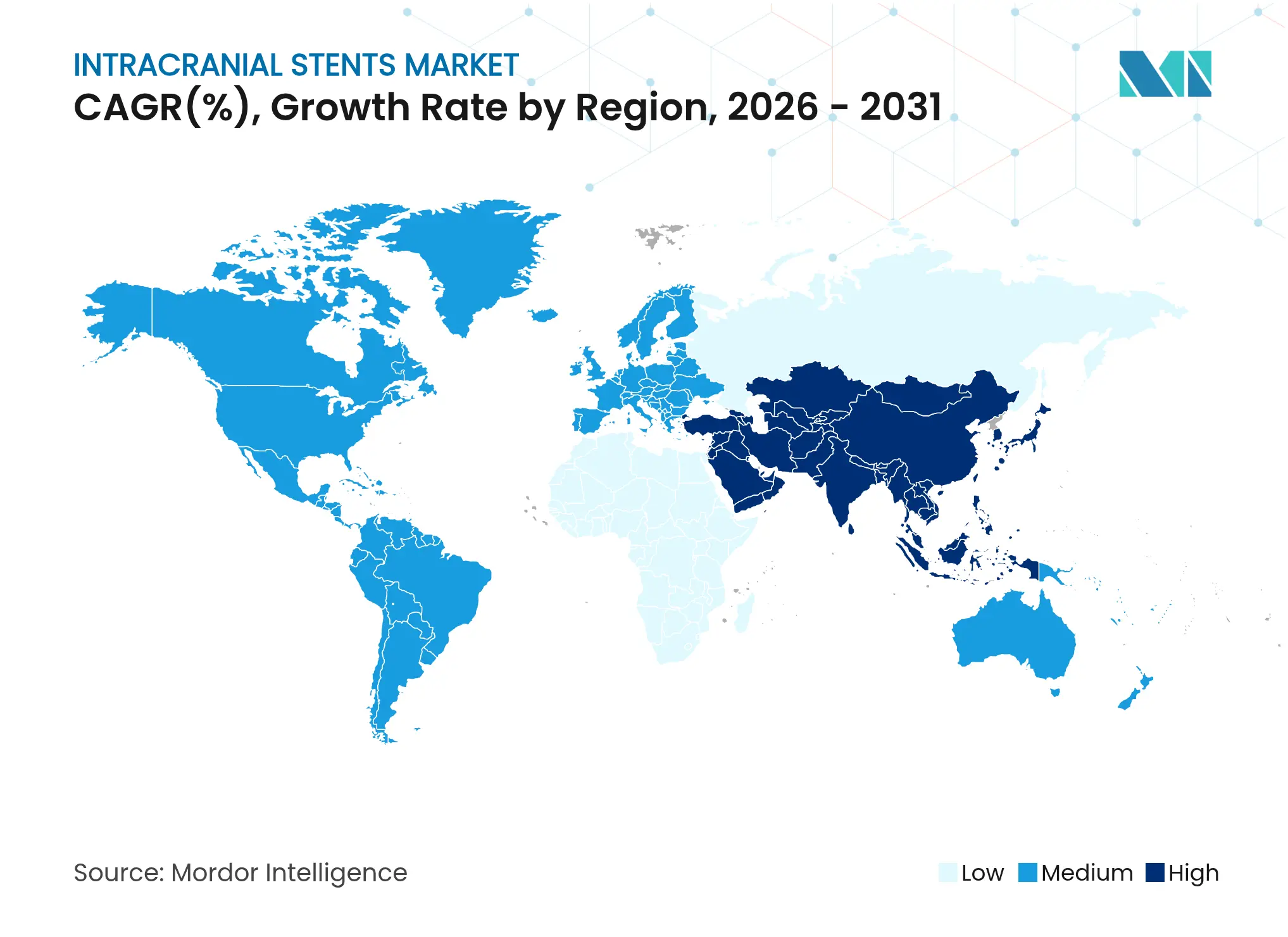

- Por geografía, América del Norte controló el 35,88% de los ingresos en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Intracraneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos intracraneales mínimamente invasivos | +1.2% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos cerebrovasculares y demografía envejecida | +0.9% | Global; pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mejora de la infraestructura sanitaria y ampliación de la cobertura de reembolso | +0.8% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Avance tecnológico e innovación de productos | +1.1% | Global; enfoque de I+D en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente concienciación y diagnóstico temprano de trastornos neurovasculares | +0.6% | Global; más rápido en mercados emergentes | Largo plazo (≥ 4 años) |

| Planificación neurointervencional guiada por inteligencia artificial que mejora la elegibilidad para el tratamiento | +0.7% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Intracraneales Mínimamente Invasivos

Los enfoques de acceso radial dominan actualmente los módulos de formación porque reducen las tasas de complicaciones vasculares y acortan los tiempos de recuperación sin comprometer la seguridad del procedimiento. Los stents derivadores de flujo ejemplifican este cambio al sustituir la embolización con espirales en múltiples etapas por el despliegue de un único dispositivo, reduciendo el tiempo de cateterismo y la exposición a la radiación. La certificación de centros de ictus con capacidad de trombectomía en los Estados Unidos está consolidando el uso estandarizado, y el modelo de alta el mismo día en los centros de cirugía ambulatoria se alinea perfectamente con las iniciativas de pago basado en valor.

Creciente Prevalencia de Trastornos Cerebrovasculares y Demografía Envejecida

El envejecimiento de la población eleva la incidencia basal de aneurismas y estenosis intracraneal, ampliando el grupo global de candidatos para el stenting frontiersin.org. Las herramientas de imagen con inteligencia artificial detectan ahora aneurismas silentes de forma más temprana, mientras que las tasas de oclusión a cinco años del 96% para los derivadores de flujo confirman un rendimiento duradero y refuerzan las directrices más amplias jnis.bmj.com. En China, 25.438 pacientes fueron incluidos para el tratamiento de aneurismas no rotos, con el 73,6% gestionados por vía endovascular, lo que ilustra la enorme demanda latente.[2]Kaige Zheng, "Ensayo de Tratamiento en China para Aneurismas Intracraneales No Rotos," Chinese Neurosurgical Journal, springeropen.com

Mejora de la Infraestructura Sanitaria y Ampliación de la Cobertura de Reembolso

La construcción de centros de ictus en India, China e Indonesia añade capacidad en laboratorios de cateterismo, mientras que los programas de especialización en los Estados Unidos y Europa continúan formando especialistas, reduciendo las brechas históricas vumc.org. Los pagadores en Japón y Corea del Sur han ampliado el reembolso para el stenting carotídeo e intracraneal, reduciendo directamente los costes de bolsillo y fomentando una intervención más temprana. Las plataformas de planificación de casos asistidas por inteligencia artificial acortan las curvas de aprendizaje, permitiendo que los centros de volumen medio ofrezcan resultados comparables a los de las instituciones de referencia.

Avance Tecnológico e Innovación de Productos

Los recubrimientos de polímero hidrófilo reducen las tasas de eventos tromboembólicos al 4,7%, aumentando la confianza de los médicos en la seguridad de los derivadores de flujo jnis.bmj.com. Los diseños biorreabsorbibles tienen como objetivo proporcionar un andamiaje agudo pero desaparecer una vez completada la cicatrización, lo que podría eliminar los riesgos inflamatorios crónicos asociados al metal permanente. Los dispositivos de cuarta generación, como el Pipeline Vantage, alcanzan el 100% de éxito en el despliegue y el 81,7% de oclusión a los seis meses, lo que subraya las mejoras iterativas en la capacidad de entrega y la aposición a la pared.[3]Hal Rice, "Estudio Vanguard: Resultados a 6 Meses del Derivador de Flujo Pipeline Vantage," Journal of NeuroInterventional Surgery, jnis.bmj.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de neurointervencionalistas altamente cualificados | -0.8% | Global; más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de reestenosis intrastent y trombosis postprocedimiento | -0.5% | Global; mayor en casos complejos | Mediano plazo (2-4 años) |

| Presiones de contención de costes en sistemas de salud pública emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Evidencia clínica a largo plazo limitada para diseños biorreabsorbibles de nueva generación | -0.4% | Global; segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Neurointervencionalistas Altamente Cualificados

Las exigencias de formación de 250 casos acumulados, incluidas 25 colocaciones de stents, ralentizan la expansión de la fuerza laboral y dejan a muchos hospitales secundarios con personal insuficiente. Los centros de alto volumen, como Penn Medicine, gestionan más de 2.000 intervenciones anuales, pero el talento permanece concentrado en centros urbanos, lo que genera disparidades de acceso para los mercados rurales o de frontera. La orientación mediante inteligencia artificial puede reducir las brechas de habilidades, aunque los grandes ensayos aleatorizados y la revisión regulatoria aún están pendientes.

Riesgo de Reestenosis Intrastent y Trombosis Postprocedimiento

La estenosis intrastent aparece en el 53,6% de los casos con pipeline, especialmente en pacientes más jóvenes y procedimientos más prolongados. Las plataformas liberadoras de fármacos y la angioplastia con balón de corte reducen las tasas de reestenosis, pero añaden coste al dispositivo y tiempo de procedimiento que pueden tensionar los reembolsos. La adherencia constante a la terapia antiplaquetaria dual también representa un desafío en entornos con recursos limitados, aumentando los riesgos de reingreso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Derivadores de Flujo Impulsan el Liderazgo en Innovación

Se proyecta que el tamaño del mercado de stents intracraneales para derivadores de flujo se expandirá a una CAGR del 8,85% entre 2026-2031, lo que refleja la fuerte preferencia de los médicos por la oclusión de aneurismas con un único dispositivo y la reducción de la carga de retratamiento. Los dispositivos autoexpandibles, no obstante, controlan el 44,63% del volumen de 2025 gracias a su amplia lista de indicaciones y la familiaridad de los operadores.

Los derivadores de flujo de cuarta generación, como el Pipeline Vantage, alcanzan ahora el 81,7% de oclusión a los seis meses, mientras que los recubrimientos hidrófílos han reducido las complicaciones tromboembólicas al 4,7%, estrechando la brecha de seguridad con las espirales. Los modelos de expansión por balón conservan roles de nicho en casos pediátricos tortuosos donde la colocación exacta es crítica, y los stents asistidos con espirales continúan siendo un puente en la práctica para los operadores que transicionan hacia la derivación de flujo completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Polímeros Biorreabsorbibles Desafían a los Implantes Permanentes

Los dispositivos basados en nitinol representaron el 58,64% de la participación del mercado de stents intracraneales en 2025, beneficiándose de la fiabilidad de la memoria de forma y los extensos registros clínicos. Sin embargo, las alternativas de polímero y biorreabsorbibles crecen a una CAGR del 8,21% a medida que los cirujanos buscan evitar el metal de por vida en pacientes jóvenes o de bajo riesgo.

Los materiales reabsorbibles a base de hierro están siendo sometidos a optimización de la tasa de corrosión, mientras que los andamiajes de polidioxanona procedentes de ensayos cardiovasculares proporcionan prueba de soporte durante dos meses antes de una disolución segura. El cobalto-cromo sigue siendo preferido para la visualización en reconstrucciones complejas. Este cambio de material añade nuevas preguntas de adquisición para los proveedores que ponderan el coste inicial frente a la mitigación del riesgo a largo plazo.

Por Aplicación: Las Malformaciones Arteriovenosas Emergen como Frontera de Crecimiento

Los casos de aneurisma cerebral representan la mayor parte de los ingresos actuales con el 57,92% en 2025, respaldados por una oclusión del 96% a cinco años con los derivadores de flujo modernos. Sin embargo, la terapia de malformaciones arteriovenosas avanza a una CAGR del 7,44%, impulsada por agentes embólicos líquidos que pierden completamente la radiopacidad en 12 meses, mejorando las imágenes de seguimiento.

Los procedimientos de estenosis intracraneal aprovechan ahora los stents liberadores de fármacos, reduciendo la reestenosis a un año en un 23% frente al metal desnudo, un avance que impulsa la aceptación por parte de los pagadores para la intervención temprana. La expansión de las indicaciones hacia los aneurismas disecantes, donde el éxito funcional supera el 89%, subraya la diversificación en curso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Capitalizan la Eficiencia Procedimental

Los hospitales siguen dominando los ingresos debido a los programas de ictus de alta complejidad, aunque los centros ambulatorios crecen a una CAGR del 7,1% a medida que el acceso radial permite el alta el mismo día, alineándose con los paquetes de pago de los pagadores. Se proyecta que el tamaño del mercado de stents intracraneales para sitios ambulatorios se duplicará aproximadamente para 2031, respaldado por superposiciones de inteligencia artificial que proporcionan retroalimentación inmediata a los intervencionistas menos experimentados.

Las clínicas de neurología actúan como nodos de derivación, clasificando los casos mediante teleconsulta para optimizar la programación del laboratorio de cateterismo y las imágenes de seguimiento, manteniendo así la calidad de la continuidad asistencial con menores requisitos de capital que los hospitales terciarios.

Análisis Geográfico

América del Norte lideró el mercado de stents intracraneales en 2025 con el 35,88% de los ingresos, respaldada por redes integrales de centros de ictus, un reembolso favorable y un sólido programa de especialización que suministra operadores cualificados. Los fabricantes de dispositivos suelen pilotar los recubrimientos de nueva generación y el software de inteligencia artificial en centros de los Estados Unidos o Canadá antes del lanzamiento global, acelerando los ciclos de adopción doméstica.

Europa mantiene un crecimiento estable gracias a la armonización regulatoria y los ensayos clínicos transfronterizos, como el estudio COATING, que evalúa los derivadores de flujo recubiertos de polímero en múltiples países. Los sistemas nacionales de salud en Alemania, Francia y la región nórdica también han actualizado las directrices de ictus para incluir la derivación de flujo en aneurismas complejos, asegurando el reembolso más rápido que las clases de dispositivos anteriores.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,72%, impulsada por la inversión pública en centros de ictus y una gran población de aneurismas no tratados. El Ensayo de Tratamiento en China para Aneurismas Intracraneales No Rotos pone de manifiesto la escala de la demanda, con más de 25.000 pacientes inscritos y una tasa de tratamiento endovascular superior al 70%. India e Indonesia le siguen con compromisos de capacidad para nuevos laboratorios de neurocateterismo, mientras que Japón y Corea del Sur actúan como adoptantes tempranos de stents recubiertos de polímero gracias a la claridad del reembolso nacional.

Oriente Medio y África se encuentran en una curva de adopción más temprana, pero se benefician de las iniciativas de ciudades médicas en Arabia Saudita y los Emiratos Árabes Unidos que importan equipos de imagen de alta gama y asociaciones de formación. América del Sur muestra una dinámica de doble velocidad: Brasil y Colombia crecen rápidamente en los segmentos de pagadores privados, mientras que las economías más pequeñas se rezagan ante las restricciones presupuestarias.

Panorama Competitivo

El mercado de stents intracraneales sigue siendo moderadamente consolidado, con un puñado de empresas globales de tecnología médica que aprovechan adquisiciones y alianzas de distribución para ampliar sus carteras. El acuerdo exclusivo de Medtronic con Contego Medical para la plataforma Neuroguard IEP 3 en 1 integra stent, balón y protección embólica, ilustrando una tendencia hacia dispositivos multifunción. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1,16 mil millones fortaleció su línea de prevención de ictus con un enfoque en el acceso transcarotídeo mínimamente invasivo.

La adquisición por parte de Teleflex de la división vascular de BIOTRONIK por EUR 760 millones añade capacidades de liberación de fármacos y propiedad intelectual de andamiajes biorreabsorbibles, reforzando el cambio hacia implantes recubiertos y disolubles. Mientras tanto, el cambio de marca de MicroVention a Terumo Neuro señala un compromiso más profundo con la neurovascular, incluida la autorización de la FDA de un stent asistente de espirales totalmente visible que mejora la visualización del procedimiento.

La diferenciación se centra ahora en la ciencia de los recubrimientos, los flujos de trabajo habilitados por inteligencia artificial y la innovación en materiales. Los programas de acceso temprano para derivadores de flujo recubiertos de polímero hidrófilo muestran descensos marcados en la activación plaquetaria, mientras que el software de seguimiento de catéteres en tiempo real se está agrupando con el hardware para crear un bloqueo del ecosistema. Las oportunidades de espacio en blanco persisten en las regiones emergentes donde los kits de despliegue simplificados y las herramientas de tutoría remota pueden compensar la limitada densidad de especialistas.

Líderes de la Industria de Stents Intracraneales

Stryker Corporation

Terumo Corporation

Balt Group

Acandis GmbH

MicroPort Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex adquiere el negocio de intervención vascular de BIOTRONIK por EUR 760 millones (USD 820 millones), añadiendo stents liberadores de fármacos y tecnologías de andamiaje.

- Junio de 2024: MicroVention (Terumo Neuro) lanza el dispositivo de soporte intraluminal LVIS EVO en los Estados Unidos, el primer stent intracraneal asistente de espirales totalmente visible aprobado a nivel nacional.

- Junio de 2024: Boston Scientific finaliza la adquisición de Silk Road Medical por USD 1,16 mil millones, ampliando su oferta de prevención de ictus transcarotídeo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de stents intracraneales como el valor de ventas global de andamios implantables endoluminales diseñados específicamente para uso neurovascular, sistemas autoexpandibles, expandibles con balón, desviadores de flujo y de asistencia con coils para el tratamiento de estenosis intracraneal, aneurisma cerebral y malformación arteriovenosa. Según Mordor Intelligence, se proyecta que el mercado alcance USD 22.08 mil millones en 2025.

Exclusiones del alcance: Los dispositivos diseñados para anatomía coronaria, periférica, gastrointestinal o urológica, y los coils de embolización independientes quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo

- Stents Autoexpandibles

- Stents de Expansión por Balón

- Sistemas de Embolización con Espirales Asistida por Stent

- Stents Derivadores de Flujo

- Por Material

- Nitinol

- Cobalto-Cromo

- Polímero / Biorreabsorbible

- Por Aplicación

- Estenosis Intracraneal

- Aneurisma Cerebral

- Malformación Arteriovenosa

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas de Neurología Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a neurorradiólogos intervencionistas, gerentes de compras de hospitales terciarios y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Sus comentarios aclararon la evolución del ASP en el mundo real, el uso emergente fuera de indicación y los límites de utilización, los cuales incorporamos nuevamente en los parámetros del modelo.

Investigación documental

Compilamos los impulsores fundamentales de la demanda y los recuentos de procedimientos a partir de conjuntos de datos abiertos, como las tablas de incidencia de accidentes cerebrovasculares del WHO Global Health Observatory, las Estadísticas de Salud de la OCDE, los registros de la American Heart Association y la Chinese Stroke Association, además de los registros de aprobación FDA 510(k)/PMA y EU MDR que señalan la amplitud de los productos comercializados. Los conocimientos a nivel comercial provienen de datos de envíos con código HS 9021, revistas académicas sobre resultados de desviadores de flujo y presentaciones de empresas consultadas a través de D&B Hoovers y Dow Jones Factiva. Estos son ilustrativos; se examinaron muchos más materiales públicos y propietarios para verificar cifras y supuestos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de los grupos estimados de procedimientos neurointervencionistas, luego aplica tasas de penetración de stents y ASPs ponderados para construir las líneas de base de valor de 2024 y 2025; las consolidaciones selectivas de proveedores validan los totales. Las variables clave incluyen la prevalencia de accidentes cerebrovasculares relacionada con el envejecimiento, las nuevas instalaciones de laboratorios de cateterismo, las aprobaciones regulatorias por año, la erosión promedio del precio de los dispositivos y la expansión del reembolso. La regresión multivariada vincula estos impulsores con las tendencias históricas de ingresos, mientras que el análisis de escenarios evalúa la adopción de alto crecimiento de los desviadores de flujo. Las brechas de datos en los ASPs a nivel de país se cubren mediante rangos de entrevistas específicos por región antes de normalizarse a USD.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de tres niveles, verificaciones de varianza frente a recibos de aduanas y rastreadores de facturación hospitalaria, y reconfirmación con al menos dos expertos cuando las anomalías superan la tolerancia. Los informes se actualizan anualmente; los eventos materiales desencadenan revisiones intermedias, y se realiza un pase final de datos antes de la entrega al cliente.

Por qué la línea de base de stents intracraneales de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de dispositivos, bases de precios y cadencias de actualización.

Los principales factores de brecha incluyen la amplitud del alcance, la combinación geográfica y la agresividad con que se aplica la compresión futura del ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 22.08 mil millones (2025) | Mordor Intelligence | - |

| USD 2.90 mil millones (2023) | Global Consultancy A | Lista de dispositivos más reducida; excluye híbridos de desviadores de flujo; ASPs estáticos |

| USD 0.44 mil millones (2024) | Trade Journal B | Muestra solo de países de altos ingresos; se basa en la extrapolación de ventas históricas |

| USD 3.22 mil millones (2025) | Industry Association C | Enfoque en facturas hospitalarias; omite centros ambulatorios y regiones emergentes |

La comparación muestra que, una vez aplicadas indicaciones más amplias, cobertura regional completa y curvas de precios validadas, los números de Mordor proporcionan una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta impulsores verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents intracraneales y a qué velocidad está creciendo?

El mercado está valorado en USD 23,26 mil millones en 2026 y se prevé que ascienda a USD 30,15 mil millones en 2031, avanzando a una CAGR del 5,33%.

¿Qué categoría de dispositivo está expandiéndose más rápidamente?

Los sistemas derivadores de flujo registran el mayor crecimiento con un 8,85% anual, ya que su despliegue de un único dispositivo agiliza el tratamiento de aneurismas complejos.

¿Por qué los centros de cirugía ambulatoria están ganando terreno en los procedimientos neurovasculares?

Las técnicas de acceso radial y los protocolos de alta el mismo día acortan los tiempos de recuperación, ayudando a los centros ambulatorios a crecer a una CAGR del 7,1% hasta 2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,72%, impulsada por grandes grupos de pacientes no tratados y rápidas inversiones en infraestructura de centros de ictus.

¿Qué años cubre este Mercado de Stents Intracraneales?

El informe cubre el tamaño histórico del Mercado de Stents Intracraneales para los años: 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Stents Intracraneales para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: