Tamaño y Participación del Mercado de Stents Ureterales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 662.5 Millones de dólares |

| Tamaño del Mercado (2031) | 891.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Ureterales por Mordor Intelligence

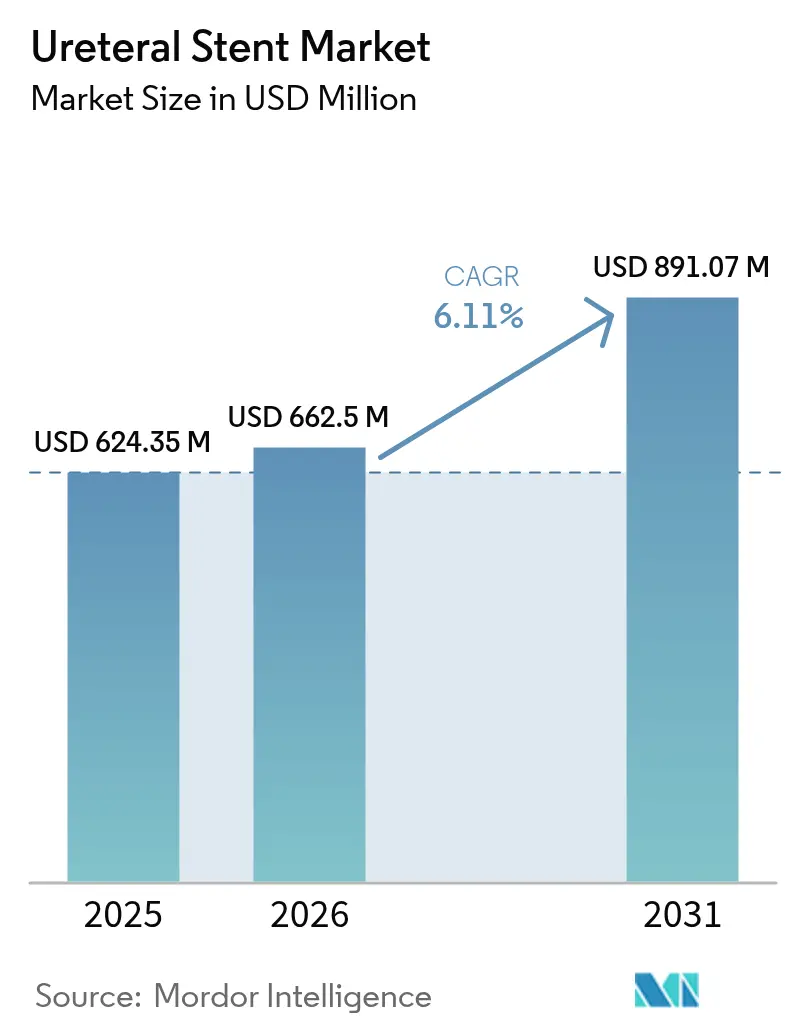

El tamaño del mercado de stents ureterales fue valorado en USD 624,35 millones en 2025 y se estima que crecerá desde USD 662,5 millones en 2026 hasta alcanzar USD 891,07 millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). La innovación en biodegradabilidad, acelerada por la autorización de la FDA del stent RELIEF para la prevención del reflujo vesicoureteral, está redefiniendo la dinámica competitiva al tiempo que aborda las preocupaciones de larga data en torno a los procedimientos de extracción secundaria. La mayor prevalencia de cálculos renales —ahora del 9,25% entre los adultos estadounidenses— amplía los volúmenes de procedimientos, especialmente en mujeres menores de 60 años, e impulsa a los fabricantes a perfeccionar diseños adaptados por género.[1]Hidar Alibrahim, "Prevalencia de Cálculos Renales en la Población Estadounidense," JU Open Plus, journals.lww.com El envejecimiento demográfico intensifica la demanda de soluciones de drenaje menos invasivas, alentando a los sistemas de salud a derivar casos complejos hacia centros quirúrgicos ambulatorios eficientes. Los avances en ciencia de materiales —desde nanorrevestimientos anti-incrustación hasta polímeros biodegradables radiopacos— fortalecen la diferenciación de productos, mientras que los sistemas de colocación guiados por inteligencia artificial mejoran la precisión en el primer intento y reducen las tasas de revisión.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Dispositivos 2024," fda.gov La consolidación estratégica continúa a medida que los grandes fabricantes de dispositivos adquieren innovadores de nicho, como lo ejemplifica la compra por parte de Teleflex de la unidad de intervención vascular de BIOTRONIK por EUR 760 millones para ampliar el potencial de venta cruzada en urología.

Conclusiones Clave del Informe

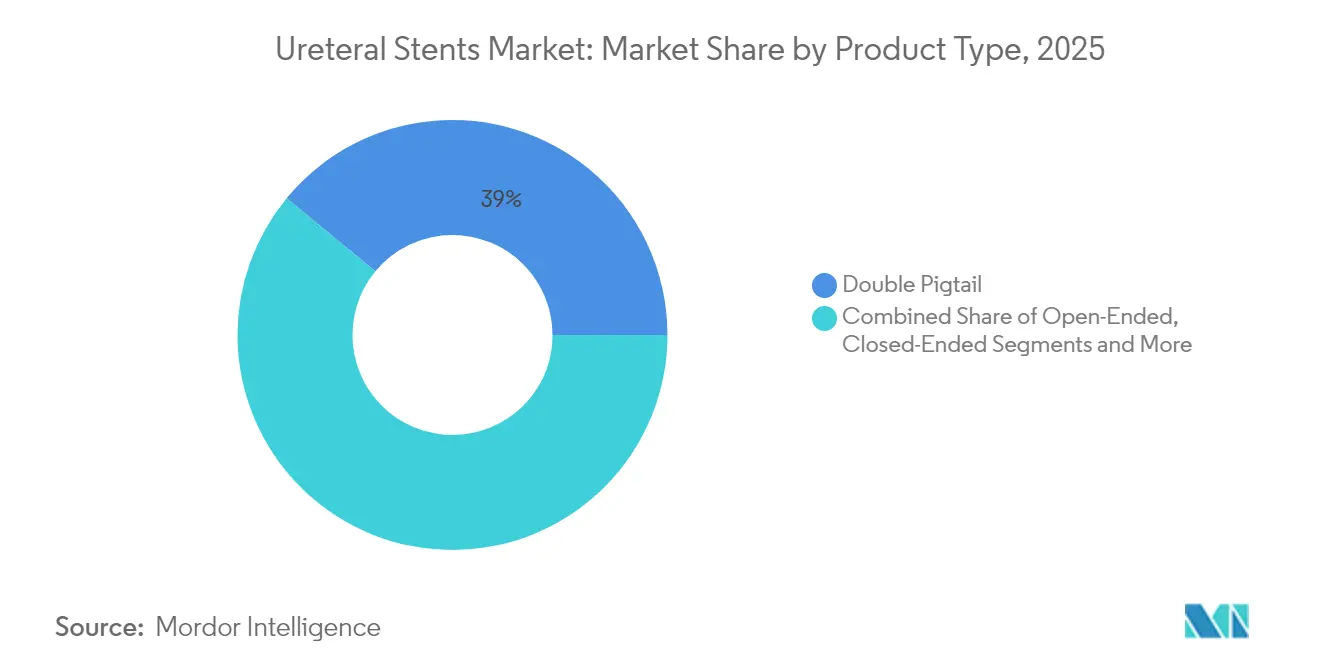

- Por tipo de producto, los stents de doble pigtail lideraron con el 39,02% de la participación del mercado de stents ureterales en 2025, mientras que los diseños biodegradables avanzan a una CAGR del 10,04% hasta 2031.

- Por material, el poliuretano representó el 41,85% del tamaño del mercado de stents ureterales en 2025, mientras que los polímeros biodegradables se expanden a una CAGR del 10,48% hasta 2031.

- Por revestimiento, las variantes hidrofílicas captaron el 42,78% de los ingresos en 2025; las alternativas con nanorrevestimiento anti-incrustación tienen la CAGR proyectada más alta del 7,83% hasta 2031.

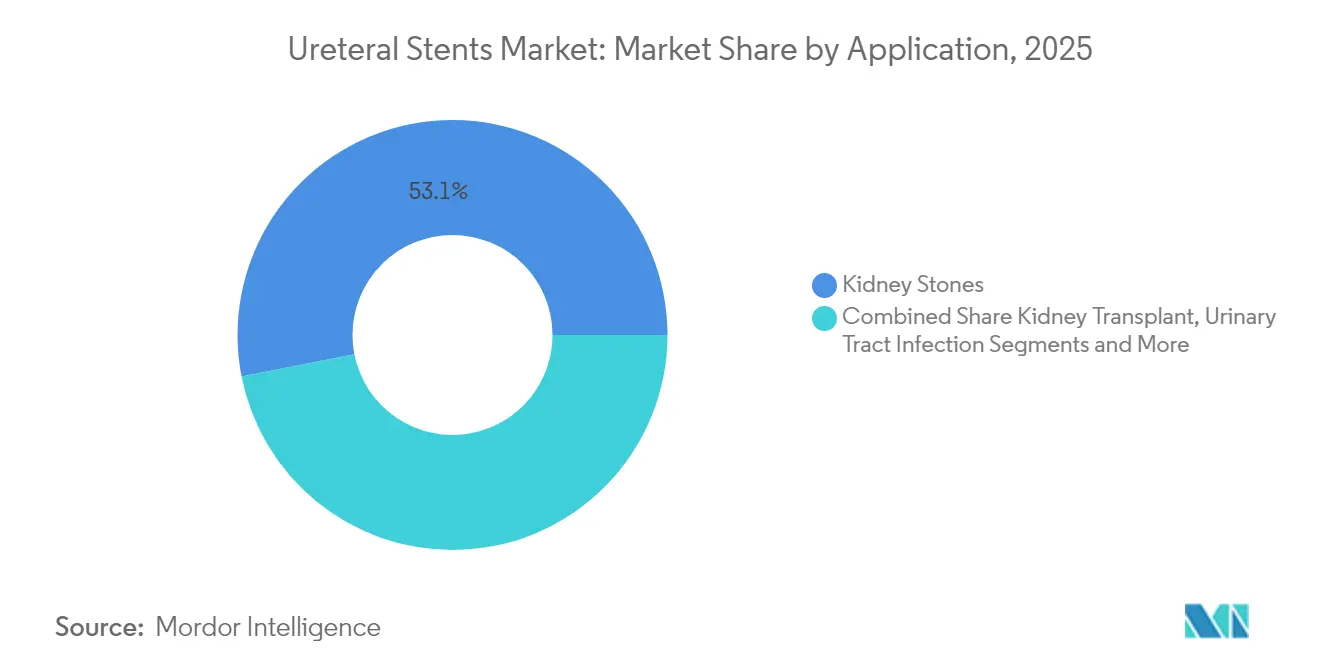

- Por aplicación, el manejo de cálculos renales representó el 53,10% del tamaño del mercado de stents ureterales en 2025; se prevé que los procedimientos relacionados con tumores aumenten a una CAGR del 8,35%.

- Por usuario final, los hospitales mantuvieron el 58,92% de la participación del mercado de stents ureterales en 2025, mientras que los centros quirúrgicos ambulatorios están proyectados para crecer a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Ureterales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Trastornos Urológicos | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de Cirugías Urológicas Vinculadas al Envejecimiento de la Población | +1.8% | Global, concentrado en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Incremento en Investigación y Desarrollo de Innovaciones en Materiales y Revestimientos | +0.9% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Mayor Adopción y Lanzamiento de Stents Biodegradables/Biorreabsorbibles | +1.1% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Dimensionamiento y Colocación Guiados por Inteligencia Artificial para Reducir las Tasas de Revisión | +0.7% | América del Norte y la UE, adopción gradual en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Ureteroscopia Ambulatoria en Centros Quirúrgicos Ambulatorios | +0.9% | América del Norte principalmente, expandiéndose a la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Urológicos

La enfermedad por cálculos renales afecta actualmente al 9,25% de los adultos estadounidenses, con los mayores incrementos en mujeres menores de 60 años —un cambio demográfico que impulsa el perfeccionamiento del diseño de stents específicos por género.[1]Hidar Alibrahim, "Prevalencia de Cálculos Renales en la Población Estadounidense," JU Open Plus, journals.lww.comLos cambios metabólicos asociados a la obesidad aceleran la formación de cálculos en poblaciones más jóvenes, creando una cartera sostenida de procedimientos de colocación preventiva de stents. La enfermedad renal crónica se correlaciona fuertemente con los dispositivos retenidos; el 30,6% de los pacientes con stents olvidados desarrollan enfermedad renal crónica frente al 8,3% cuando la extracción se realiza a tiempo, lo que orienta a los clínicos hacia opciones de larga permanencia y biocompatibles. Estas realidades epidemiológicas sustentan un crecimiento procedimental sostenido y motivan a los fabricantes a ofrecer diseños que mantengan el drenaje minimizando la incrustación durante períodos prolongados.

Aumento de Cirugías Urológicas Vinculadas al Envejecimiento de la Población

Aproximadamente el 14,53% de los adultos mayores experimenta actualmente cálculos renales, aunque los resultados del tratamiento en octogenarios son comparables a los de cohortes más jóvenes, lo que valida la ureteroscopia combinada con la colocación de stents para pacientes frágiles. Las tasas iniciales de ausencia de cálculos alcanzan el 88% y aumentan al 97% tras la terapia complementaria, mientras que las complicaciones se mantienen cerca del 9%, lo que refuerza la preferencia por los stents biodegradables que eliminan la necesidad de segundas intervenciones. Las evaluaciones de fragilidad muestran un riesgo 1,731 veces mayor de cálculos renales, lo que fomenta estrategias de drenaje preventivo para adultos mayores vulnerables. Los programas de urología geriátrica están estandarizando los protocolos de anestesia y recuperación para adaptarse a las reservas fisiológicas reducidas, posicionando los implantes temporales y disolubles como opción predeterminada.

Incremento en Investigación y Desarrollo de Innovaciones en Materiales y Revestimientos

Los revestimientos avanzados como Percushield y pHreeCoat reducen la adherencia de calcio y magnesio en comparación con las capas tradicionales de Hydroplus, abordando directamente la prevalencia de incrustación del 80,8% en stents olvidados. La guía preliminar de la FDA sobre análisis químico endurece las pruebas de biocompatibilidad, acelerando el cambio hacia polímeros de bajo nivel de extractables. Las superficies anti-incrustación de ingeniería nano muestran una CAGR del 8,12%, y los diseños de liberación de fármacos que liberan agentes antibiopelícula están pasando del laboratorio a la práctica clínica. Los aditivos radiopacos integrados en matrices biodegradables permiten a los clínicos rastrear la degradación in vivo en imágenes de rutina, resolviendo una barrera de visibilidad previa.

Mayor Adopción y Lanzamiento de Stents Biodegradables/Biorreabsorbibles

Los modelos biodegradables se están expandiendo a una CAGR del 10,57%, demostrando equivalencia clínica al tiempo que evitan a los pacientes las molestias y el costo de la extracción. Las geometrías impresas en 3D con PLA y PLA/PHB permiten un dimensionamiento personalizado para anatomías complejas, y la claridad regulatoria llegó cuando la FDA reconoció la norma ASTM F2579-18 para resinas a base de láctido. Los datos tempranos de stents traqueales que muestran una efectividad del 89,7% a los dos meses generan confianza para la adaptación urológica. El moldeo por inyección de líquidos está escalando la producción sin sacrificar la esterilidad, mientras que las variantes combinadas de liberación de fármacos prometen alivio mecánico simultáneo y terapia localizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Infección e Incrustación | -0.8% | Global, mayor impacto en regiones con seguimiento limitado | Largo plazo (≥ 4 años) |

| Incomodidad del Paciente / Síntomas Relacionados con el Stent | -0.6% | Global, afectando particularmente a mercados con alta conciencia de calidad | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de Siliconas de Grado Médico | -0.9% | Global, impacto concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio sobre los Subproductos Biodegradables | -0.4% | América del Norte y la UE principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Infección e Incrustación

La incrustación afecta al 80,8% de los stents olvidados y genera una incidencia de infección urinaria del 40,2%, mientras que el riesgo escala del 18,33% a las 5 semanas al 75% más allá de las 12 semanas, subrayando la necesidad de un intercambio oportuno o de opciones reabsorbibles. La permanencia preoperatoria prolongada que supera los dos meses multiplica casi cuatro veces el riesgo de infección post-ureteroscopia. Incluso los dispositivos visualmente limpios pueden albergar bloqueo cristalino interno, lo que requiere intervención de emergencia e impulsa la investigación y el desarrollo hacia revestimientos antimicrobianos que interrumpan la formación de biopelículas.

Incomodidad del Paciente / Síntomas Relacionados con el Stent

Los dispositivos doble J tradicionales causan reflujo vesicoureteral en el 63% de los casos frente a ninguno con el diseño RELIEF, destacando el potencial de alivio de síntomas mediante el perfeccionamiento de la ingeniería.[3]Ansley Kelm, "El Stent Ureteral RELIEF Obtiene la Autorización de la FDA," University Hospitals News, news.uhhospitals.orgLa colocación completamente intraureteral reduce significativamente las puntuaciones de dolor tanto en cohortes normotensas como diabéticas. Los impactos en la calidad de vida se extienden a la función sexual, creando desafíos de adherencia a menos que los dispositivos de próxima generación minimicen la irritación. Las soluciones de stent con hilo permiten la autoextracción por parte del paciente y acortan las visitas a la clínica, aunque los pequeños riesgos de desplazamiento exigen protocolos de selección cuidadosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Doble Pigtail Enfrenta el Desafío Biodegradable

Los dispositivos de doble pigtail mantuvieron el 39,02% de la participación del mercado de stents ureterales en 2025 porque los clínicos valoran su drenaje confiable y su colocación sencilla. Sin embargo, las alternativas biodegradables están creciendo un 10,04% anual a medida que los hospitales se centran en vías de atención de procedimiento único que aumentan el rendimiento y la satisfacción del paciente. Las configuraciones de extremo abierto y extremo cerrado siguen siendo de nicho, reservadas para casos anatómicamente complejos o estenosis que requieren control de flujo direccional. Los stents metálicos atienden las necesidades de obstrucción maligna, con el sistema Allium que ofrece una supervivencia funcional del 59,5% y una permeabilidad media de 22 meses a pesar de una migración notable.

Las innovaciones biodegradables abordan las principales desventajas de los productos tradicionales. Las mezclas de PLA/PGA soportan las fuerzas postoperatorias tempranas antes de disolverse en CO₂ y agua, limitando la irritación crónica. Las construcciones híbridas combinan marcos metálicos autoexpandibles con cubiertas reabsorbibles para unir la fuerza radial a largo plazo con la eventual restauración de la luz. Las geometrías impresas en 3D específicas para cada paciente reducen la migración al adaptarse a la curvatura ureteral, alineándose con la tendencia del mercado de stents ureterales hacia la terapia personalizada a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Polímeros Biodegradables Reconfiguran las Jerarquías Tradicionales

El poliuretano mantuvo el 41,85% del tamaño del mercado de stents ureterales en 2025 gracias a décadas de familiaridad clínica y flexibilidad equilibrada. Sin embargo, los materiales biodegradables exhiben una CAGR del 10,48% porque los pagadores recompensan la evitación de segundos procedimientos. La silicona continúa dominando los casos de permanencia prolongada, valorada por su suavidad y baja propensión a la incrustación, aunque las escaseces en la cadena de suministro de grados de calidad médica impulsan la diversificación hacia variantes de caucho de silicona líquida producidas más cerca del punto de atención.

Los diseños compuestos integran rellenos radiopacos dentro de matrices biodegradables, garantizando visibilidad sin residuos permanentes. Los híbridos metal-polímero aprovechan la elasticidad del nitinol al tiempo que proporcionan andamiaje luminal reabsorbible. A medida que la estandarización ASTM F2579-18 agiliza la revisión de la FDA, los fabricantes aceleran los lanzamientos, reforzando un cambio estructural en el mercado de stents ureterales donde la función temporal reemplaza la implantación permanente.

Por Revestimiento/Tecnología: La Innovación Anti-Incrustación Impulsa el Crecimiento

Los revestimientos hidrofílicos captaron el 42,78% de los ingresos en 2025 al facilitar la inserción y reducir la fricción. Los nanorrevestimientos anti-incrustación se expanden ahora a una CAGR del 7,83%, abordando el punto de dolor central de la acumulación de minerales. Los datos tempranos muestran que las superficies Percushield reducen drásticamente la precipitación de calcio, prolongando los tiempos de permanencia seguros sin antibióticos sistémicos adicionales. Los perfiles de liberación de fármacos migran desde la cardiología, con liberación controlada de gentamicina o heparina dirigida a la infección y la trombosis in situ.

Los diseños preparados para el futuro combinan químicas sensibles al pH con sensores inteligentes que señalan signos tempranos de obstrucción a paneles de control basados en la nube. Dicha convergencia refleja las presiones más amplias del mercado de stents ureterales donde los fabricantes de dispositivos deben combinar hardware con análisis de datos para ganar contratos de adquisición que enfatizan el reembolso basado en resultados.

Por Aplicación: El Tratamiento de Tumores Emerge como Segmento de Alto Crecimiento

La intervención por cálculos renales aún generó el 53,10% de los ingresos del mercado de stents ureterales en 2025 debido a la alta prevalencia y los episodios recurrentes. Mientras tanto, el drenaje relacionado con tumores muestra una CAGR del 8,35% a medida que el aumento de la supervivencia al cáncer exige una permeabilidad duradera sin exposición anestésica repetida. La recuperación post-ureteroscopia se beneficia de stents delgados y lubricados que reducen la hematuria y agilizan el alta en centros ambulatorios.

En cirugía de trasplante, los andamiajes biodegradables protegen las delicadas anastomosis durante la reperfusión vascular antes de desaparecer para reducir la infección. Las herramientas de dimensionamiento guiadas por inteligencia artificial predicen el diámetro óptimo basándose en conjuntos de datos de tomografía computarizada, reduciendo las tasas de obstrucción post-injerto. Estos avances se alinean con la preferencia de los pagadores por la atención basada en evidencia, consolidando la evolución del mercado de stents ureterales hacia soluciones de precisión específicas para cada condición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Remodela los Modelos de Prestación de Atención

Los hospitales comandaron el 58,92% de la participación del mercado de stents ureterales en 2025, aunque la migración de procedimientos hacia los centros quirúrgicos ambulatorios avanza un 7,18% por año. Los centros quirúrgicos ambulatorios especializados en urología ejecutan el 95% de los casos bajo 25 códigos CPT, logrando una programación predecible y reducción de costos generales. Las clínicas especializadas cierran las brechas de accesibilidad, especialmente en áreas rurales donde los urólogos hospitalarios son escasos pero la demanda de alivio rápido de cálculos persiste.

Los escenarios de atención domiciliaria liderados por el paciente emergen a medida que los modelos de stent con hilo ganan terreno, ofreciendo autoextracción y reduciendo la carga de las clínicas. Los incentivos de reembolso vinculados a la neutralidad del sitio pueden acelerar esta tendencia, subrayando cómo la flexibilidad en el entorno de atención es integral para la futura expansión del mercado de stents ureterales.

Análisis Geográfico

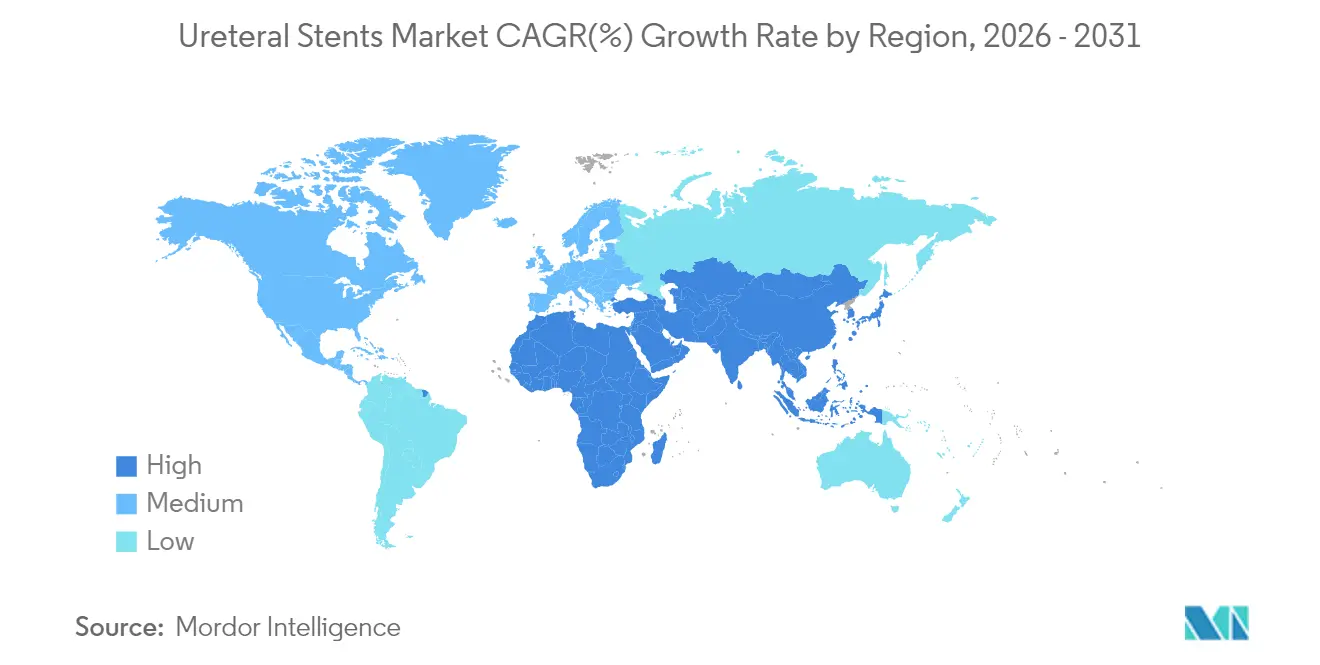

América del Norte mantuvo el 36,85% de la participación del mercado de stents ureterales en 2025, impulsada por un sólido reembolso, vías de procedimiento establecidas y la adopción temprana de diseños como el stent RELIEF para la prevención del reflujo. La incidencia de cálculos renales del 9,25% impulsa el volumen, mientras que la penetración de los centros quirúrgicos ambulatorios mejora el rendimiento y la comodidad del paciente. La resiliencia de la cadena de suministro regional sigue siendo una prioridad máxima tras las escaseces de la era pandémica que expusieron vulnerabilidades en el abastecimiento de silicona de grado médico.

Asia-Pacífico registra la CAGR más rápida del 7,92%, reflejando la modernización de la atención médica, el envejecimiento de las sociedades en Japón y Corea del Sur, y la expansión de la cobertura de seguros en China e India. La armonización regulatoria en toda la Asociación de Naciones del Sudeste Asiático reduce las barreras de aprobación, y las plantas de fabricación nacionales acortan los plazos de entrega, haciendo que los stents avanzados sean accesibles para mercados sensibles al precio. La adopción de la telemedicina ayuda al seguimiento post-procedimiento en amplias geografías, mitigando las brechas de acceso rural.

Europa crece de manera constante bajo la atención médica universal, pero navega un panorama regulatorio complejo que puede ralentizar el lanzamiento de nuevos dispositivos. El escrutinio de la Agencia Europea de Medicamentos sobre la seguridad de los subproductos biodegradables impone ensayos rigurosos y costosos, aunque las colaboraciones con centros académicos apoyan la generación de evidencia. La rentabilidad sigue siendo fundamental; por lo tanto, las tecnologías que muestran ahorros tangibles —como la eliminación de los procedimientos de extracción— ganan terreno más rápidamente. La disrupción logística relacionada con el Brexit persiste, aunque las relaciones establecidas con los proveedores brindan estabilidad.

Panorama Competitivo

El mercado de stents ureterales está moderadamente fragmentado. Boston Scientific registró un crecimiento del 23,5% en el segmento de urología en el primer trimestre de 2025, aprovechando amplias carteras y mensajes de rendimiento respaldados por datos. Su adquisición de Axonics por USD 3.700 millones amplía la superposición en salud pélvica, fortaleciendo los canales de venta cruzada. La compra de BIOTRONIK por parte de Teleflex por EUR 760 millones y la inminente escisión corporativa ilustran un impulso hacia modelos de negocio centrados en la innovación que atraen a los inversores.

La diferenciación tecnológica supera la competencia en costos: la colocación guiada por inteligencia artificial, los nanorrevestimientos anti-incrustación y las matrices biodegradables representan los principales campos de batalla. Las aprobaciones de primera clase de la FDA (por ejemplo, RELIEF) ofrecen sólidas ventajas de comercialización, lo que impulsa a los competidores a acelerar innovaciones comparables. Las empresas más pequeñas aprovechan la experiencia en fabricación aditiva para suministrar stents específicos para cada paciente, creando nichos a pesar de su escala limitada. La integración de la salud digital profundiza la complejidad competitiva, ya que el software de seguimiento de resultados incluido con el hardware puede asegurar contratos basados en valor.

La seguridad de la cadena de suministro moldea las decisiones de adquisición tras las escaseces de silicona que pusieron de manifiesto la dependencia de bases de proveedores reducidas. Los actores que invierten en materiales diversificados y producción regional ganan credibilidad ante los hospitales que optimizan la resiliencia. En general, el mayor gasto en investigación y desarrollo y la actividad de fusiones señalan una transformación sostenida del mercado de stents ureterales.

Líderes de la Industria de Stents Ureterales

Beckton, Dickinson and Company

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical LLC

Coloplast A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: University Hospitals obtuvo la autorización de la FDA para el stent ureteral RELIEF, el primer dispositivo aprobado para prevenir el reflujo vesicoureteral

- Mayo de 2024: Dornier MedTech lanzó UroGPT, una herramienta de inteligencia artificial que educa a los pacientes con cálculos renales sobre las opciones de tratamiento

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de las endoprótesis ureterales como el valor generado por los nuevos tubos permanentes de un solo uso o de corta duración diseñados para mantener el flujo de orina entre el riñón y la vejiga tras procedimientos de alivio de obstrucciones o reconstructivos. El ámbito abarca dispositivos de polímero, híbridos y metálicos vendidos a hospitales y centros de cirugía ambulatoria para el tratamiento de cálculos renales, tumores, trasplantes y post litotricia.

Exclusión del ámbito de aplicación: no se contabilizan los catéteres de drenaje externo, los tubos de nefrostomía ni las endoprótesis vasculares.

Segmentación

- Por Tipo de Producto

- Doble Pigtail

- Extremo Abierto

- Extremo Cerrado

- Multilazo

- Biodegradable/Biorreabsorbible

- Metálico

- Por Material

- Poliuretano

- Silicona

- Metal (Nitinol/Acero Inoxidable)

- Polímeros Biodegradables (PLA/PGA)

- Híbrido/Compuesto

- Por Revestimiento / Tecnología

- Revestimiento Hidrofílico

- Liberación de Fármacos

- Nanorrevestimiento Anti-Incrustación

- Radiopaco / Imagen Mejorada

- Por Aplicación

- Cálculos Renales (Urolitiasis)

- Trasplante Renal

- Infección / Obstrucción del Tracto Urinario

- Tumores / Neoplasias Malignas

- Post-Ureteroscopia / Post-Cirugía

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas de Urología

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a urólogos en ejercicio, responsables de la cadena de suministro y compradores de quirófanos de Norteamérica, Europa y las principales economías de Asia-Pacífico. Las conversaciones validaron los ratios procedimiento-prótesis, confirmaron los precios medios de venta y aclararon los plazos de adopción de las variantes biodegradables y recubiertas.

Investigación documental

Comenzamos con búsquedas estructuradas en conjuntos de datos públicos como la Encuesta Nacional de Salud de los CDC de EE.UU., los archivos de procedimientos hospitalarios de Eurostat, el Observatorio Mundial de la Salud de la OMS y los códigos comerciales Comtrade de las Naciones Unidas para el SA 901890. Los datos clínicos de PubMed y las revistas de la sociedad de urología ayudaron a determinar los volúmenes de colocación de endoprótesis según las directrices. Los informes 10-K de las empresas, las autorizaciones 510(k) de la FDA y los portales de licitaciones como Tenders Info añadieron huellas de precios, mientras que los análisis de patentes de Questel ilustraron la difusión de la tecnología. Estas fuentes, junto con otras respetadas referencias consultadas pero no enumeradas exhaustivamente aquí, proporcionaron parámetros de referencia.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los recuentos de procedimientos de cálculos renales, trasplantes y estenosis, que luego se multiplican por las tasas de uso de endoprótesis derivadas empíricamente y los ASP. Los totales de los países se calibran antes de la agregación regional mediante controles cruzados ascendentes, listas de envíos de proveedores y pedidos de compra de hospitales incluidos en la muestra. Las variables principales son la incidencia de cálculos renales, la penetración de la ureteroscopia, las tendencias de los precios de los polímeros, los movimientos de los reembolsos y la ampliación de camas hospitalarias. Realizamos previsiones mediante regresión multivariante combinada con análisis de escenarios para reflejar los cambios en la adopción de tecnologías de recubrimiento y la migración de pacientes ambulatorios. Cuando los datos ascendentes son escasos, los factores de brecha se señalan de forma transparente y se ajustan durante la revisión por pares.

Ciclo de validación y actualización de datos

Los resultados se someten a una auditoría analítica en dos fases, se comprueban las desviaciones con indicadores independientes (volúmenes comerciales, costes de material) y se someten a revisión por parte de los directivos. Mordor se actualiza cada doce meses y publica actualizaciones provisionales cuando se producen retiradas, aprobaciones importantes o reajustes de reembolsos que afectan materialmente a la base de referencia.

Por qué el mercado de las endoprótesis ureterales de Mordor manda en fiabilidad

Las cifras publicadas difieren porque los investigadores eligen diferentes combinaciones de dispositivos, zonas geográficas y cadencias de actualización. Al anclar los volúmenes a conjuntos de datos quirúrgicos verificables y realizar pruebas cruzadas con pruebas de proveedores, ofrecemos a los compradores un punto medio listo para la toma de decisiones.

Algunos editores incluyen las sondas de nefrostomía en los totales, otros excluyen los modelos biodegradables emergentes; unos pocos inflan la demanda aplicando precios de catálogo en lugar de precios de transacción; las diferencias de cadencia amplían aún más los márgenes cuando las ventas en Asia-Pacífico, de rápido crecimiento, están infravaloradas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 624,35 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 575,54 MILLONES DE USD (2024) | Consultoría regional A | Año base anterior y ámbito de aplicación más limitado |

| 611,10 MILLONES DE USD (2025) | Consultoría global B | Omite las endoprótesis biodegradables y sólo se basa en indicadores comerciales |

| 693,42 MILLONES DE USD (2025) | Diario profesional C | Agrupa los catéteres de nefrostomía; aplica un ASP global uniforme |

La comparación muestra que, una vez igualados el alcance, el realismo de los precios y la actualización puntual, la cifra de Mordor se sitúa en el centro defendible de las pruebas del sector, ofreciendo a las partes interesadas una base de referencia transparente y reproducible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents ureterales?

El mercado de stents ureterales está valorado en USD 662,5 millones en 2026 y se proyecta que alcance USD 891,07 millones en 2031.

¿Por qué los stents ureterales biodegradables están ganando popularidad?

Igualan el rendimiento de drenaje de los dispositivos tradicionales mientras se disuelven de forma natural, evitando a los pacientes un segundo procedimiento de extracción y reduciendo los costos totales del tratamiento.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 7,92%, impulsada por la modernización de la atención médica y una cobertura de seguros más amplia.

¿Qué segmento tiene la mayor participación del mercado de stents ureterales?

Los stents de doble pigtail dominan con una participación de ingresos del 39,02% en 2025.

¿Cómo están influyendo las tecnologías de inteligencia artificial en la colocación de stents?

Los sistemas guiados por inteligencia artificial mejoran la precisión del dimensionamiento, reducen las tasas de revisión y disminuyen la exposición a la radiación durante los procedimientos, mejorando la seguridad del paciente y la eficiencia del procedimiento.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos riesgos de infección e incrustación, junto con la incomodidad del paciente derivada de los diseños tradicionales de stents, moderan la expansión general a pesar de los avances tecnológicos.

Última actualización de la página el: