Tamaño y participación del mercado de tratamiento del síndrome de dificultad respiratoria aguda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

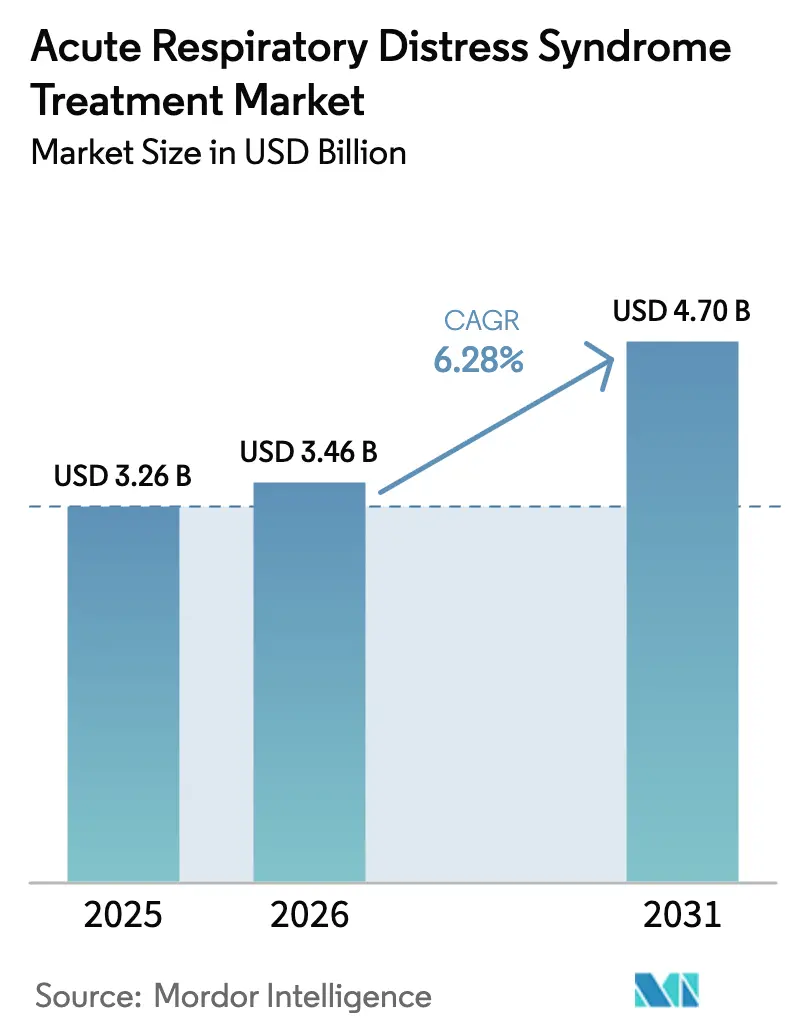

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

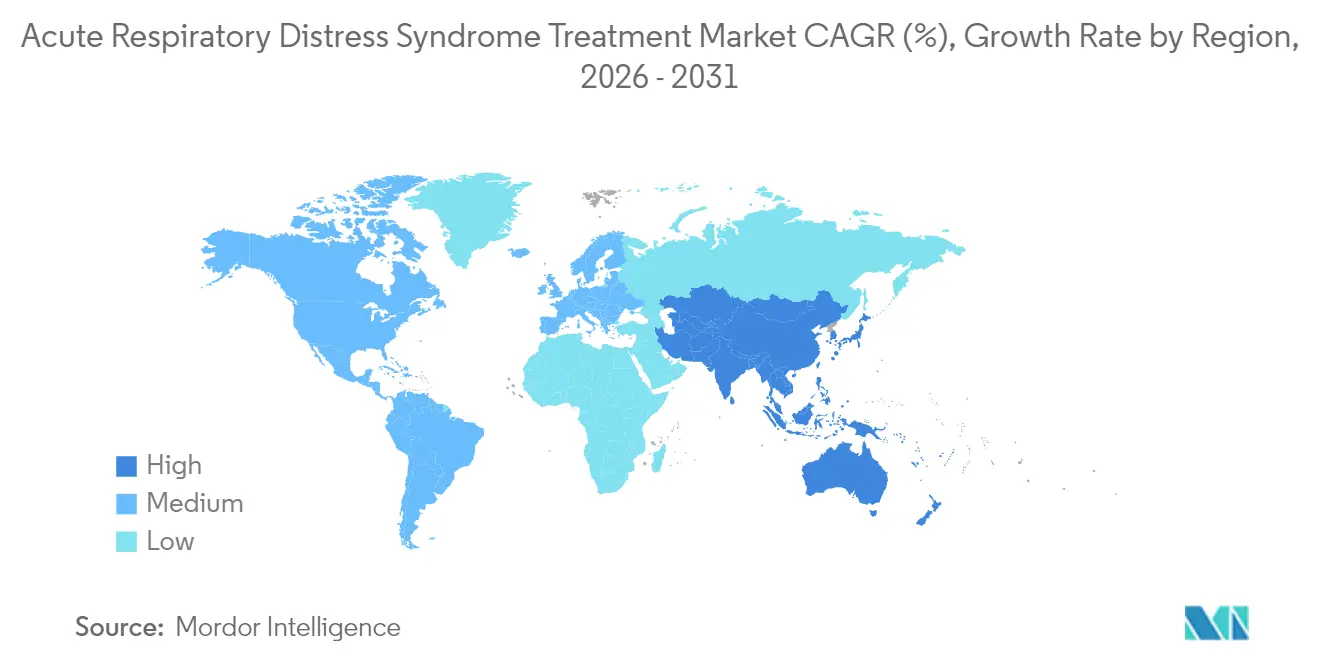

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento del síndrome de dificultad respiratoria aguda por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento del síndrome de dificultad respiratoria aguda crezca de USD 3,26 mil millones en 2025 a USD 3,46 mil millones en 2026 y se prevé que alcance USD 4,7 mil millones en 2031 a una CAGR del 6,28% durante el período 2026-2031. El crecimiento refleja el aumento de los casos mundiales de sepsis y neumonía, una mayor digitalización de las UCI y una sólida cartera de inmunomoduladores. Los hospitales adoptan ventiladores impulsados por inteligencia artificial y sistemas de oxigenación por membrana extracorpórea que reducen el tiempo de ventilación y disminuyen las complicaciones. Asia Pacífico se expande a mayor velocidad a medida que China, Japón e India aumentan la densidad de camas de UCI, mientras que los niveles regionales de contaminación atmosférica amplifican la carga de la enfermedad. Los organismos reguladores de los Estados Unidos y Europa señalan apertura a las terapias celulares y génicas, lo que fomenta la inversión de capital de riesgo y acelera el lanzamiento de productos. La intensidad competitiva aumenta a medida que los fabricantes de dispositivos y las empresas de biotecnología persiguen plataformas integrales que combinan el diagnóstico temprano con la terapéutica regenerativa, posicionando al mercado de tratamiento del síndrome de dificultad respiratoria aguda para una innovación sostenida.

Conclusiones clave del informe

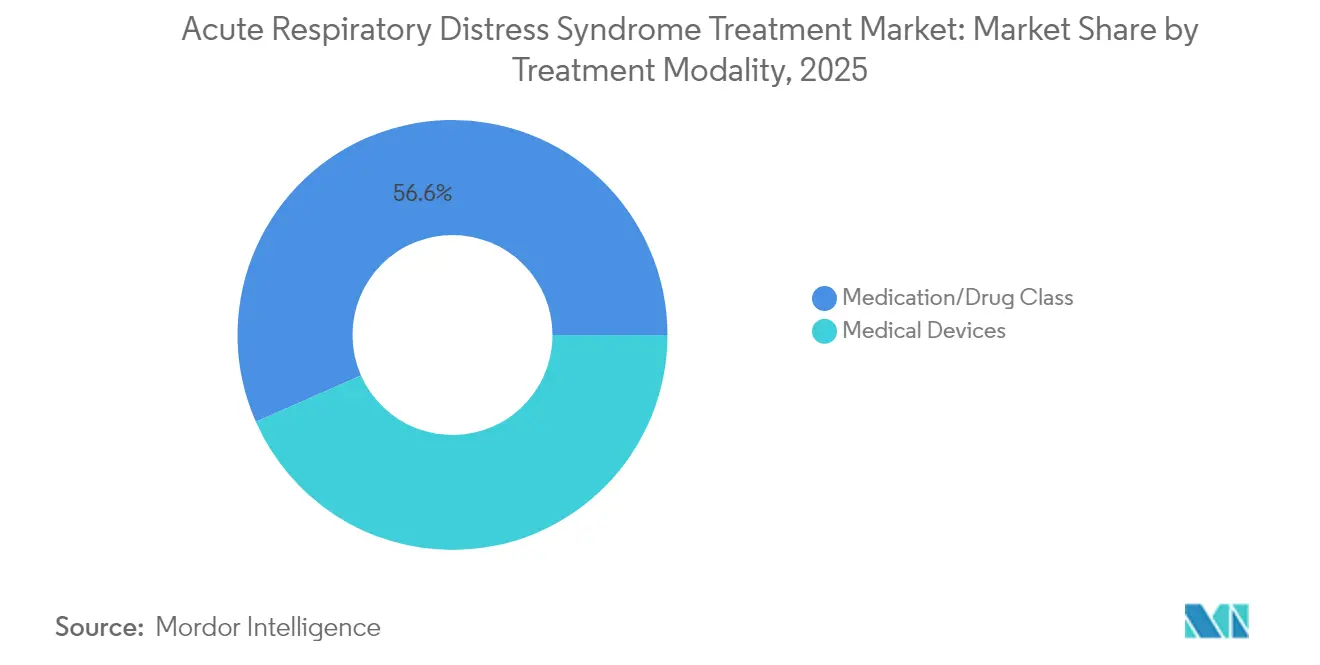

- Por modalidad de tratamiento, los medicamentos o la clase de fármaco representaron el 56,62% de la participación del mercado de tratamiento del síndrome de dificultad respiratoria aguda en 2025, mientras que los dispositivos médicos registraron la CAGR más alta, del 6,62%, hasta 2031.

- Por causa de lesión pulmonar, la lesión directa representó el 61,75% de los ingresos en 2025; se prevé que la lesión indirecta crezca a una CAGR del 6,83% hasta 2031.

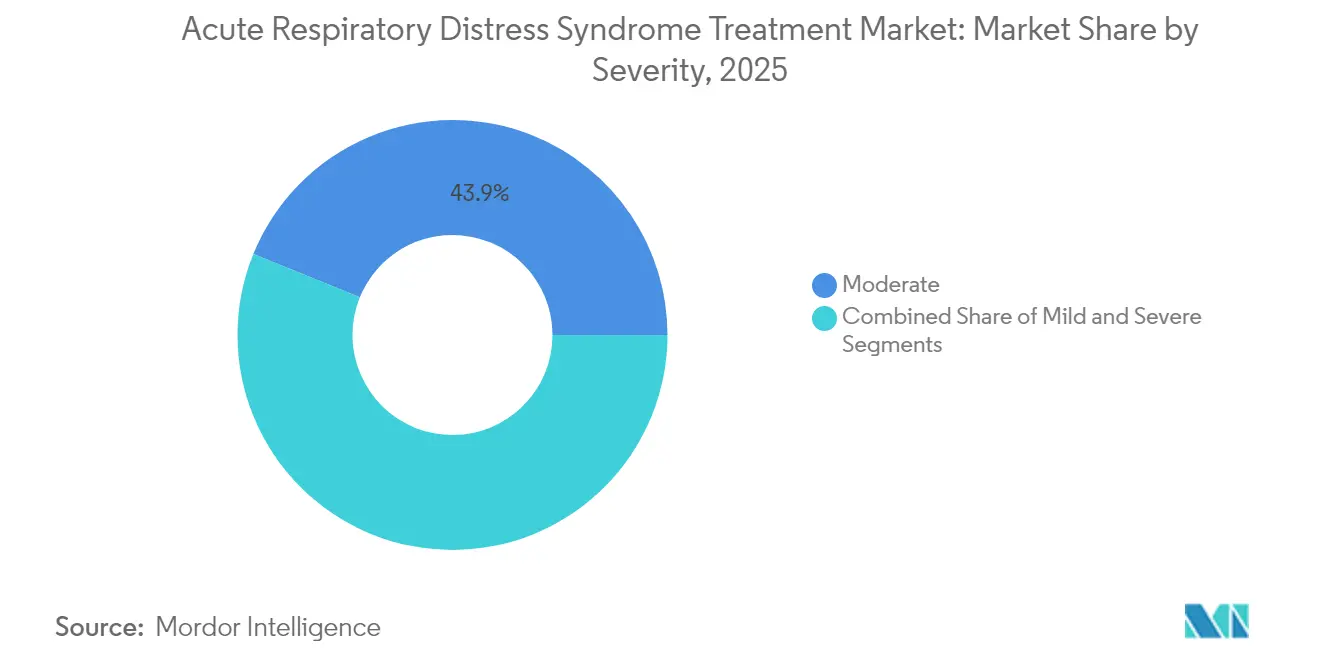

- Por gravedad, los casos moderados representaron el 43,85% del tamaño del mercado de tratamiento del síndrome de dificultad respiratoria aguda en 2025; se prevé que los casos leves se expandan a una CAGR del 7,32% hasta 2031.

- Por usuario final, los hospitales y las unidades de cuidados intensivos representaron el 85,10% de la participación en 2025, aunque las clínicas especializadas crecerán a una CAGR del 7,04% durante el período de pronóstico.

- Por geografía, América del Norte lideró con una participación del 39,10% en 2025; Asia Pacífico registrará la CAGR más alta, del 8,44%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de tratamiento del síndrome de dificultad respiratoria aguda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia mundial de sepsis y neumonía como principales etiologías del síndrome de dificultad respiratoria aguda | +1.2% | Global, con mayor impacto en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Alta prevalencia del tabaquismo, urbanización y crecientes niveles de contaminación | +0.8% | Núcleo de APAC, con repercusión en Oriente Medio y África y centros urbanos a nivel mundial | Largo plazo (≥ 4 años) |

| Avances en el diagnóstico temprano mediante ecografía en el punto de atención y paneles de biomarcadores | +1.1% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de la cartera clínica de inmunomoduladores y terapias regenerativas | +1.3% | Global, con liderazgo regulatorio en EE. UU. y UE | Mediano plazo (2-4 años) |

| Digitalización sanitaria que permite el análisis de datos de UCI en tiempo real para una gestión optimizada del síndrome de dificultad respiratoria aguda | +0.9% | América del Norte y UE, con rápida adopción en China y Japón | Corto plazo (≤ 2 años) |

| Mayor gasto en salud y asociaciones estratégicas y actividades de fusiones y adquisiciones | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia mundial de sepsis y neumonía como principales etiologías del síndrome de dificultad respiratoria aguda

La sepsis afecta a 1,7 millones de adultos en los Estados Unidos cada año y provoca aproximadamente el 40% de los casos de síndrome de dificultad respiratoria aguda.[1]Fuente: "Lipid–Polymer Hybrid Nanoparticles in Microparticle Based Powder," Centro Nacional de Información Biotecnológica, pmc.ncbi.nlm.nih.gov La neumonía asociada al ventilador se desarrolla en hasta el 30% de los pacientes ventilados, prolongando la estancia en UCI hasta nueve días y añadiendo USD 24.410 en costes por persona. Los modelos de alerta temprana impulsados por inteligencia artificial pueden predecir eventos de sepsis seis horas antes de que aparezcan los signos clínicos, cambiando la atención de reactiva a preventiva. Estos factores en conjunto amplían el mercado de tratamiento del síndrome de dificultad respiratoria aguda a medida que los hospitales invierten en diagnósticos rápidos y sistemas de ventilación avanzados.

Alta prevalencia del tabaquismo, la urbanización y los crecientes niveles de contaminación

La exposición a partículas finas contribuyó a 8,79 millones de muertes prematuras en todo el mundo en 2024, muchas de las cuales progresaron hacia el síndrome de dificultad respiratoria aguda. Los centros industriales de China experimentan riesgos superpuestos derivados de la contaminación urbana y las altas tasas de tabaquismo, lo que lleva al Estado a añadir camas de UCI con enfoque respiratorio en ciudades de segundo y tercer nivel. Este impulsor ambiental opera en horizontes temporales prolongados, ya que los efectos de la exposición de la población se acumulan a lo largo de décadas, pero el mercado de tratamiento responde de inmediato a medida que los sistemas sanitarios se adaptan a mayores tasas de morbilidad respiratoria basal en las regiones afectadas.

Avances en el diagnóstico temprano mediante ecografía en el punto de atención y paneles de biomarcadores

La ecografía a pie de cama proporciona a los clínicos mapas de aireación pulmonar en tiempo real en cuestión de minutos, superando los retrasos de la radiografía de tórax. Los ensayos de biomarcadores para HMGB1 y citocinas clave complementan el diagnóstico por imagen y juntos alcanzan una precisión predictiva diurna del 84% para el inicio del síndrome de dificultad respiratoria aguda. La intervención temprana reduce la estancia media en UCI de 21 días a 8,2 días. Una mayor rotación de pacientes y menores tasas de complicaciones refuerzan la economía hospitalaria y aceleran la adopción de plataformas de diagnóstico, ampliando el mercado de tratamiento del síndrome de dificultad respiratoria aguda. Los sistemas sanitarios están adoptando rápidamente estas tecnologías porque abordan el desafío fundamental de la gestión del síndrome de dificultad respiratoria aguda: la estrecha ventana terapéutica en la que las intervenciones pueden prevenir el daño pulmonar irreversible y la mortalidad asociada.

Expansión de la cartera clínica de inmunomoduladores y terapias regenerativas

Más de 900 ensayos activos de terapia celular y génica centrados en afecciones respiratorias fueron registrados en América del Norte durante 2024. Los productos de células madre mesenquimales muestran eficacia en fase avanzada en la modulación de cascadas inflamatorias. La FDA espera entre 10 y 20 aprobaciones de este tipo por año para 2025, lo que indica una postura favorable que impulsa a los inversores. Las entradas de capital de USD 15,2 mil millones en 2024 hacia estas modalidades respaldan los futuros lanzamientos que ampliarán el mercado de tratamiento del síndrome de dificultad respiratoria aguda. La convergencia de los enfoques inmunomoduladores con la medicina regenerativa crea posibilidades de tratamiento sinérgicas que abordan tanto los aspectos inflamatorios como los de reparación tisular de la fisiopatología del síndrome de dificultad respiratoria aguda.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta carga económica de las estancias prolongadas en UCI y los dispositivos respiratorios avanzados | -1.4% | Global, con mayor impacto en mercados sensibles a los costes | Mediano plazo (2-4 años) |

| Riesgo de complicaciones asociadas al ventilador e infecciones nosocomiales | -0.9% | Global, con tasas más altas en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y éticos estrictos para las terapias basadas en células y terapias génicas | -0.8% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Falta de protocolos de tratamiento estandarizados y fisiopatología y diagnóstico complejos | -0.6% | Global, con variaciones en los estándares de práctica clínica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta carga económica de las estancias prolongadas en UCI y los dispositivos respiratorios avanzados

La carga económica del tratamiento del síndrome de dificultad respiratoria aguda crea barreras significativas de acceso al mercado, con costes promedio en UCI que alcanzan USD 25.927 por cama por día y gastos totales de tratamiento para pacientes con neumonía asociada al ventilador que promedian USD 544.467 en comparación con USD 207.416 para pacientes sin neumonía asociada al ventilador.[2]Fuente: Thimmaiah Guruprasad et al, "Neumonía asociada al ventilador: ¿qué precio paga la UCI?", lungindia.com Los desembolsos de capital para sistemas extracorpóreos y personal especializado elevan las barreras de entrada en las regiones en desarrollo. El reembolso basado en resultados cubre solo uno de cada cinco productos de terapia avanzada en Europa, lo que ralentiza la adopción y modera el crecimiento del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

Riesgo de complicaciones asociadas al ventilador e infecciones nosocomiales

La incidencia oscila entre 1,4 y 7 casos por 1.000 días de ventilación en países de ingresos altos y entre 16,1 y 89 en entornos de ingresos más bajos. El uso inapropiado de antibióticos empíricos supera el 30% en las infecciones por Pseudomonas, lo que eleva la mortalidad a los 28 días. Los hospitales invierten en paquetes de prevención, pero el cumplimiento variable mantiene las tasas de complicaciones que erosionan la confianza y retrasan la adquisición de dispositivos de ventilación complejos, limitando la expansión del mercado de tratamiento del síndrome de dificultad respiratoria aguda. La carga económica de los programas de prevención de la neumonía asociada al ventilador, aunque rentable a largo plazo, requiere inversiones iniciales en formación del personal y sistemas de monitorización que crean barreras de implementación en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modalidad de tratamiento: los dispositivos impulsan el impulso de la innovación

Los dispositivos médicos registran la CAGR más rápida del 6,62%, aunque los medicamentos retienen el 56,62% de la participación del mercado de tratamiento del síndrome de dificultad respiratoria aguda. Los ventiladores con inteligencia artificial, como el Hamilton C6, optimizan el volumen corriente en tiempo real, mientras que el sistema ECMO Medtronic VitalFlow avanza en el soporte extracorpóreo portátil. Las formulaciones de surfactante y los dispositivos de óxido nítrico inhalado complementan los regímenes farmacológicos, ilustrando una convergencia que diversifica el tamaño del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

Las aplicaciones de vasoconstrictores, corticosteroides y antibióticos siguen siendo esenciales, pero las estrategias centradas en dispositivos reducen la necesidad de sedantes. Los surfactantes sintéticos resistentes a la degradación por fosfolipasa avanzan en los ensayos clínicos y podrían capturar una futura participación del mercado de tratamiento del síndrome de dificultad respiratoria aguda. La convergencia de las tecnologías farmacéuticas y de dispositivos crea plataformas de tratamiento integradas que optimizan los resultados terapéuticos al tiempo que reducen las complicaciones asociadas a la ventilación mecánica prolongada y las estancias en UCI.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por causa de lesión pulmonar: las vías indirectas se aceleran

Las situaciones de lesión directa, como la neumonía y la aspiración, capturaron el 61,75% de los ingresos en 2025, mientras que los mecanismos indirectos, incluida la sepsis, tienen previsto registrar una CAGR del 6,83%. Las tormentas de citocinas inducidas por sepsis crean una inflamación sistémica que requiere inmunomoduladores, ampliando las oportunidades dentro del mercado de tratamiento del síndrome de dificultad respiratoria aguda. La distinción entre mecanismos de lesión directa e indirecta influye en la selección terapéutica, ya que la lesión directa suele responder mejor a la terapia de reemplazo de surfactante, mientras que la lesión indirecta puede beneficiarse más de las intervenciones inmunomoduladoras dirigidas a la inflamación sistémica.

La pancreatitis, las quemaduras y los traumatismos en general representan mecanismos adicionales de lesión indirecta que contribuyen al desarrollo del síndrome de dificultad respiratoria aguda a través de cascadas inflamatorias complejas que implican la activación del complemento, el reclutamiento de neutrófilos y la liberación de citocinas. La comprensión creciente de estas vías impulsa el desarrollo farmacéutico hacia terapias dirigidas que interrumpen mediadores inflamatorios específicos en lugar de enfoques de amplio espectro. Los protocolos guiados por biomarcadores ayudan a los clínicos a adaptar la terapia al tipo de lesión, mejorando la eficacia y reduciendo los días de ventilación, lo que incrementa el tamaño total del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

Por gravedad: los casos leves amplían el alcance de la detección

Los casos moderados siguen representando la mayor participación, del 43,85%. La adopción más amplia de la ecografía en el punto de atención identifica a los pacientes con mayor antelación, lo que hace que las presentaciones leves crezcan a una CAGR del 7,32%. Los hospitales crean unidades respiratorias intermedias que combinan cánulas nasales de alto flujo con análisis de inteligencia artificial, retrasando o evitando la intubación. La gestión en fase temprana genera un gasto incremental en dispositivos y servicios que impulsa el mercado de tratamiento del síndrome de dificultad respiratoria aguda al alza.

El sistema de clasificación por gravedad influye directamente en los algoritmos de tratamiento y en las decisiones de asignación de recursos, con casos leves gestionados cada vez más a través de unidades especializadas de cuidados respiratorios en lugar de UCI tradicionales. Los algoritmos de aprendizaje automático ahora predicen la progresión del síndrome de dificultad respiratoria aguda con una precisión del 91% para detectar pacientes y del 92% para identificar a quienes requieren aislamiento, lo que permite una intervención proactiva antes del deterioro clínico. Los sistemas sanitarios adaptan su planificación de capacidad para dar cabida a la creciente población de pacientes con síndrome de dificultad respiratoria aguda leve que se benefician de una intervención temprana, creando demanda de instalaciones de atención intermedia y tecnologías de monitorización especializadas que cierran la brecha entre las salas médicas generales y las unidades de cuidados intensivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: las clínicas especializadas emergen

Los hospitales y las UCI dominan con el 85,10% de participación, aunque las clínicas especializadas crecen a una CAGR del 7,04% gracias a la rehabilitación ambulatoria y la telemedicina. La espirometría portátil y las aplicaciones móviles de biomarcadores permiten a los clínicos hacer seguimiento de la recuperación pulmonar de forma remota. Esta larga cola de la atención extiende la captación de ingresos más allá de los episodios agudos, reforzando el impulso en todo el mercado de tratamiento del síndrome de dificultad respiratoria aguda.

La expansión de las clínicas especializadas aborda la creciente población de supervivientes del síndrome de dificultad respiratoria aguda que experimentan síntomas respiratorios persistentes y una calidad de vida reducida tras el alta hospitalaria. Estas instalaciones brindan servicios especializados, entre ellos rehabilitación pulmonar, terapia cognitiva y gestión coordinada de la atención, que optimizan los resultados a largo plazo al tiempo que reducen los costes sanitarios mediante la prevención de reingresos. Otros usuarios finales incluyen centros de rehabilitación y proveedores de atención sanitaria domiciliaria que atienden a pacientes en transición desde la atención aguda hacia programas de recuperación comunitaria.

Análisis geográfico

América del Norte lidera con el 39,10% de participación de mercado, respaldada por una extensa infraestructura de UCI, vías de reembolso y más de 900 ensayos activos de terapia génica. Los hospitales de los Estados Unidos implementan módulos predictivos de inteligencia artificial que reducen el delirio en UCI y optimizan la dotación de personal. Canadá y México modernizan los servicios de cuidados críticos mediante investigación transfronteriza y abastecimiento de dispositivos, lo que amplía el tamaño regional del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

Asia Pacífico es la zona de mayor crecimiento con una CAGR del 8,44%, ya que China canaliza la morbilidad relacionada con la contaminación a gran escala en una expansión de UCI respaldada por políticas. Japón enfatiza la reducción de la mortalidad mediante monitorización avanzada que fomenta los beneficios de la intervención temprana, mientras que India equilibra coste y alcance a través de sistemas de alto flujo escalables. El impulso colectivo posiciona a la región para reclamar porciones más grandes del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

Europa mantiene ganancias estables mediante la armonización regulatoria bajo el marco de Medicamentos de Terapia Avanzada. El reembolso sigue siendo restrictivo, con solo una quinta parte de las terapias avanzadas aprobadas que reciben financiación pública, aunque la acreditación conjunta refuerza los estándares de calidad que apoyan el acceso transfronterizo de pacientes. Oriente Medio y África, junto con América del Sur, siguen siendo emergentes, pero las iniciativas estratégicas para aumentar la capacidad de cuidados críticos y adoptar la monitorización con inteligencia artificial prometen una inclusión gradual en el mercado mundial de tratamiento del síndrome de dificultad respiratoria aguda.

Panorama competitivo

El mercado presenta una fragmentación moderada. Medtronic, GE Healthcare y Philips anclan la ventilación mecánica, mientras que Hamilton Medical es pionera en retroalimentación adaptativa. Faron Pharmaceuticals, Mesoblast y Athersys impulsan la cartera de inmunomoduladores. Las asociaciones proliferan, como lo ejemplifica la alineación de Roche y Poseida Therapeutics de terapias celulares con indicaciones respiratorias. Los fabricantes de dispositivos colaboran con empresas de software para fusionar las métricas de los ventiladores con el análisis en la nube, creando plataformas integrales que fidelizan a los hospitales y amplían los costes de cambio dentro del mercado de tratamiento del síndrome de dificultad respiratoria aguda.

La diferenciación de productos se centra en algoritmos predictivos, facilidad de uso y evidencia de resultados. VERO Biotech, especialista en óxido nítrico inhalado, ocupa un nicho para la vasodilatación dirigida, mientras que ALung Technologies persigue dispositivos de pulmón artificial orientados a escenarios de puente al trasplante. Las empresas capaces de combinar datos del mundo real con modelos económicos tienen éxito en los debates sobre compras basadas en valor, agudizando la ventaja competitiva en todo el mercado de tratamiento del síndrome de dificultad respiratoria aguda.

El espacio en blanco permanece en la medicina personalizada que alinea la terapia con el fenotipo molecular. Las empresas que integran paneles de biomarcadores en los paneles de control de los ventiladores podrían desbloquear nuevos códigos de reembolso, añadiendo ingresos recurrentes a la industria del tratamiento del síndrome de dificultad respiratoria aguda.

Líderes de la industria del tratamiento del síndrome de dificultad respiratoria aguda

Faron Pharmaceuticals

BioMarck Pharmaceuticals

Medtronic plc

Koninklijke Philips N.V.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: BioAegis Therapeutics obtuvo la Designación de Vía Rápida de la FDA para la gelsolina plasmática humana recombinante en el tratamiento del síndrome de dificultad respiratoria aguda.

- Julio de 2024: NuvOx Pharma obtuvo la autorización de Health Canada para los ensayos de Fase II de NanO2 dirigidos a la dificultad respiratoria leve y al síndrome de dificultad respiratoria aguda.

Alcance del informe del mercado mundial de tratamiento del síndrome de dificultad respiratoria aguda

El síndrome de dificultad respiratoria aguda (SDRA) es una enfermedad de rápida progresión que se presenta en pacientes en estado crítico. La principal complicación del SDRA es que el líquido se filtra hacia los pulmones, dificultando o imposibilitando la respiración. Las causas del SDRA se dividen en dos categorías: lesiones directas o indirectas del pulmón. Algunas de las lesiones directas del pulmón incluyen neumonía, aspiración, traumatismo y otras, mientras que las lesiones indirectas del pulmón incluyen inflamación del páncreas, infección grave (también conocida como sepsis), transfusiones de sangre, quemaduras y reacciones a medicamentos. El mercado de tratamiento del síndrome de dificultad respiratoria aguda (SDRA) está segmentado por tratamiento (clase de fármaco, dispositivos), usuario final (hospitales/clínicas, otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medicamentos/Clase de fármaco | Vasoconstrictores |

| Broncodilatadores | |

| Corticosteroides y antibióticos | |

| Sedantes y paralizantes | |

| Surfactantes | |

| Otros farmacológicos | |

| Dispositivos médicos | Ventiladores mecánicos |

| Sistemas de ECMO y pulmón artificial | |

| Sistemas de administración de óxido nítrico inhalado | |

| Dispositivos de diagnóstico y monitorización | |

| Otros dispositivos |

| Lesión directa |

| Lesión indirecta |

| Leve |

| Moderada |

| Grave |

| Hospitales y unidades de cuidados intensivos |

| Clínicas especializadas |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por modalidad de tratamiento | Medicamentos/Clase de fármaco | Vasoconstrictores |

| Broncodilatadores | ||

| Corticosteroides y antibióticos | ||

| Sedantes y paralizantes | ||

| Surfactantes | ||

| Otros farmacológicos | ||

| Dispositivos médicos | Ventiladores mecánicos | |

| Sistemas de ECMO y pulmón artificial | ||

| Sistemas de administración de óxido nítrico inhalado | ||

| Dispositivos de diagnóstico y monitorización | ||

| Otros dispositivos | ||

| Por causa de lesión pulmonar | Lesión directa | |

| Lesión indirecta | ||

| Por gravedad | Leve | |

| Moderada | ||

| Grave | ||

| Por usuario final | Hospitales y unidades de cuidados intensivos | |

| Clínicas especializadas | ||

| Otros usuarios finales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de tratamiento del síndrome de dificultad respiratoria aguda en 2031?

Se prevé que el mercado alcance USD 4,7 mil millones en 2031, impulsado por una CAGR constante del 6,28%.

¿Qué región experimentará la expansión de ingresos más rápida?

Se espera que Asia Pacífico registre una CAGR del 8,44% gracias al crecimiento de la capacidad de UCI y la carga de enfermedad relacionada con la contaminación.

¿Qué segmento genera más ingresos en la actualidad?

Los medicamentos o la clase de fármaco representan el 56,62% de los ingresos de 2025, mientras que los dispositivos crecen a mayor velocidad.

¿Cómo están reconfigurando los sistemas de inteligencia artificial los flujos de trabajo de atención del síndrome de dificultad respiratoria aguda?

El análisis predictivo identifica el deterioro con hasta 24 horas de anticipación, lo que permite ajustes oportunos de la ventilación y estancias más cortas en UCI.

¿Qué limita la adopción de las terapias celulares y génicas en el síndrome de dificultad respiratoria aguda?

La revisión regulatoria prolongada, los altos costes de fabricación y los requisitos de seguimiento posterior a la aprobación ralentizan la comercialización.

Última actualización de la página el: