Tamaño y Participación del Mercado de Ventiladores para Unidades de Cuidados Intensivos (UCI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

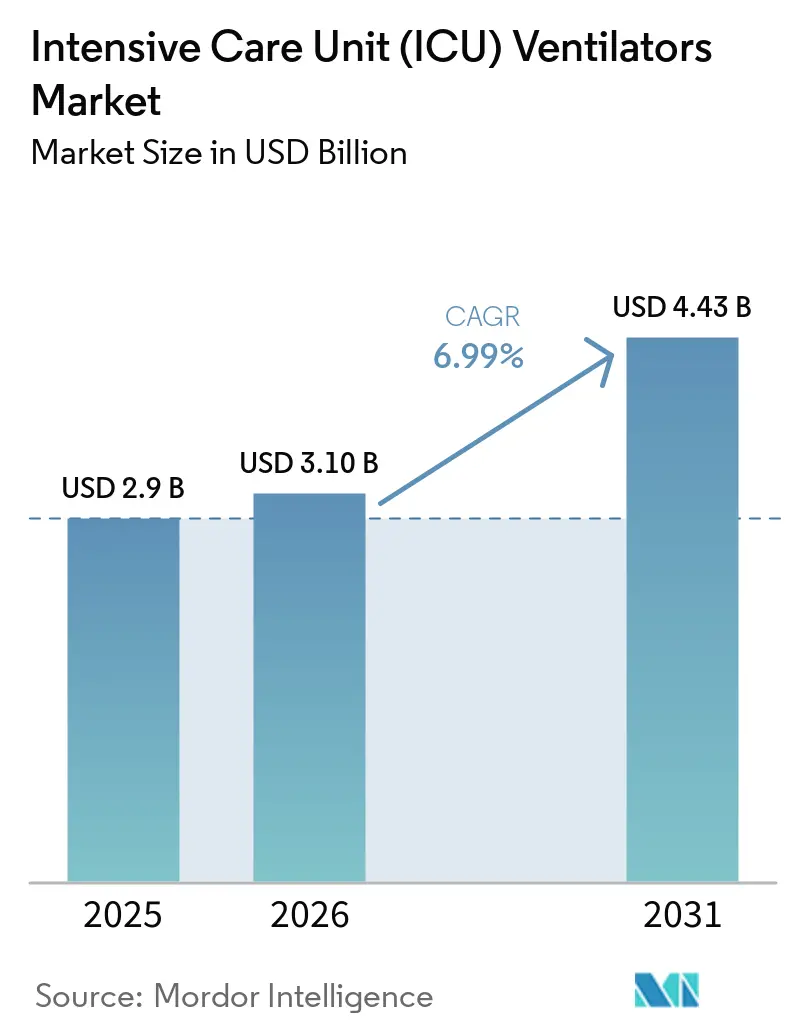

| Tamaño del Mercado (2026) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 6.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

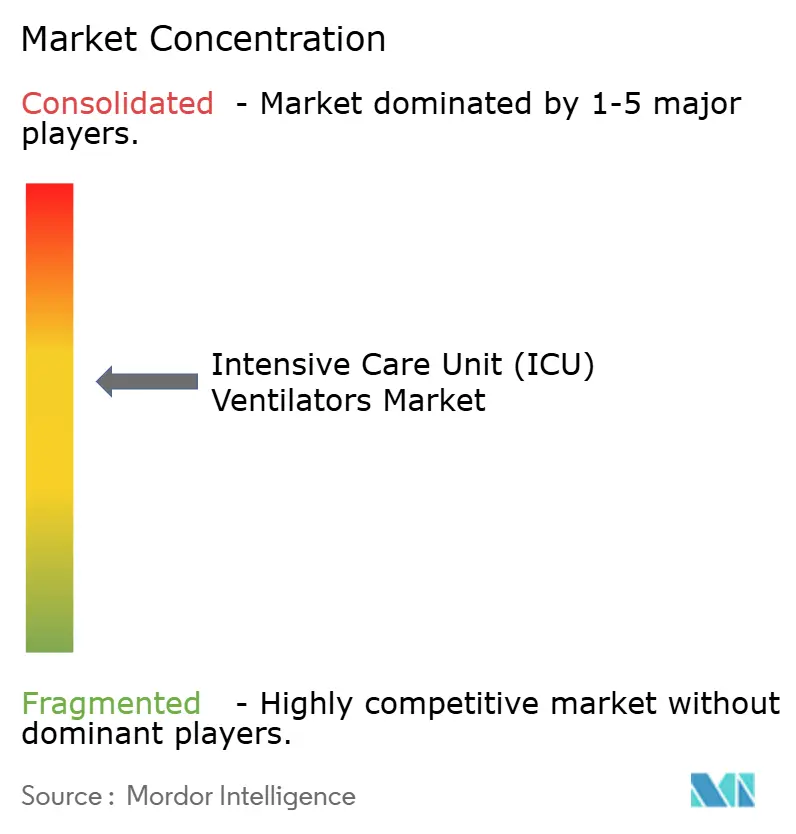

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores para Unidades de Cuidados Intensivos (UCI) por Mordor Intelligence

Se espera que el tamaño del Mercado de Ventiladores para Unidades de Cuidados Intensivos aumente de USD 2,9 mil millones en 2025 a USD 3,10 mil millones en 2026 y alcance USD 4,43 mil millones en 2031, creciendo a una CAGR del 6,99% durante 2026-2031.

La demanda continua de capacidad de atención crítica, el cambio hacia portátiles basados en turbinas y la implementación de automatización de circuito cerrado respaldan esta expansión esperada. Los hospitales están renovando sus inventarios con modelos energéticamente eficientes que satisfacen tanto las normas de atención basada en valor como los objetivos de reducción de carbono. Al mismo tiempo, los dispositivos de ventilación no invasiva (VNI) reducen la duración promedio de la estancia en la UCI. Los fabricantes que incorporan protocolos de destete impulsados por inteligencia artificial en unidades de gama media crean alternativas rentables para licitaciones en mercados emergentes. En paralelo, la orientación regulatoria sobre planes de control de cambios de software acelera las actualizaciones de productos y fomenta flotas conectadas a la nube en América del Norte y Europa Occidental. Los sistemas portátiles habilitan nuevas fuentes de ingresos en centros quirúrgicos ambulatorios, y los mandatos de sostenibilidad en la Unión Europea y algunos estados de EE. UU. recompensan los diseños de bajo consumo energético.

Conclusiones Clave del Informe

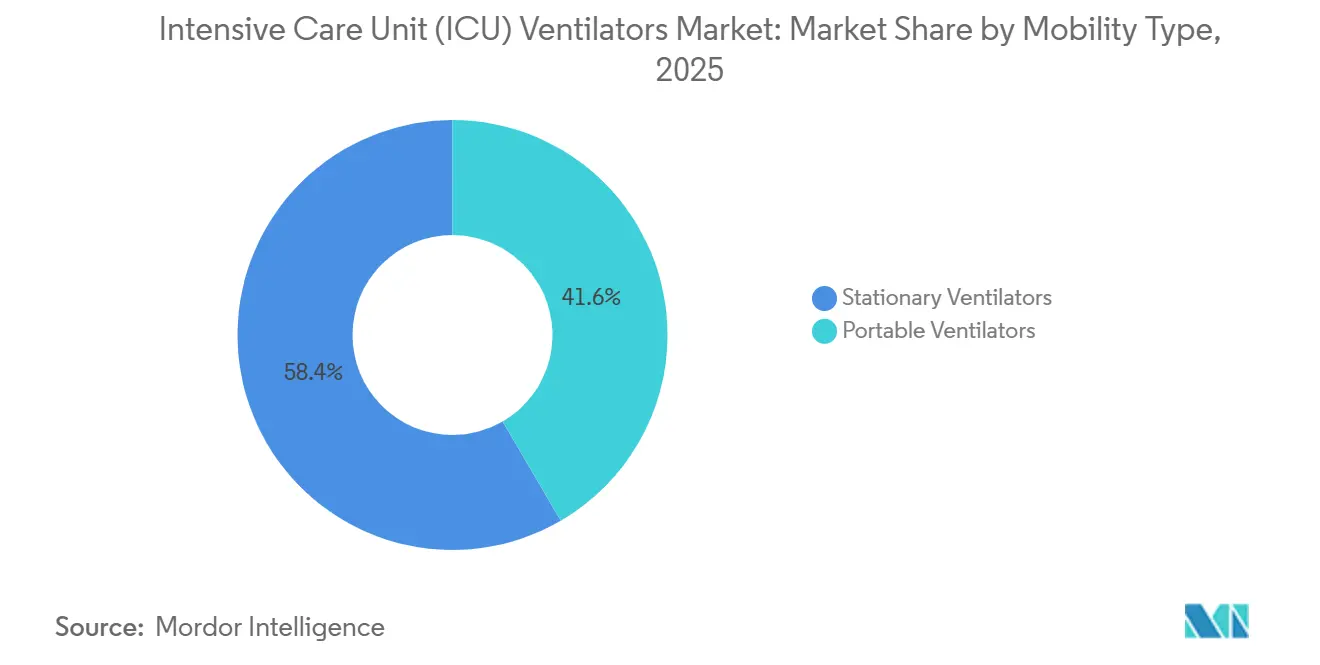

- Por tipo de movilidad, los ventiladores estacionarios representaron el 58,4% de la participación del mercado de ventiladores para UCI en 2025, mientras que se prevé que los sistemas portátiles crezcan a una CAGR del 7,50% hasta 2031.

- Por tipo de producto, los ventiladores de alta gama representaron el 52,1% del tamaño del mercado de ventiladores para UCI en 2025, mientras que se proyecta que el segmento de gama media crezca a una CAGR del 7,35% durante el mismo período.

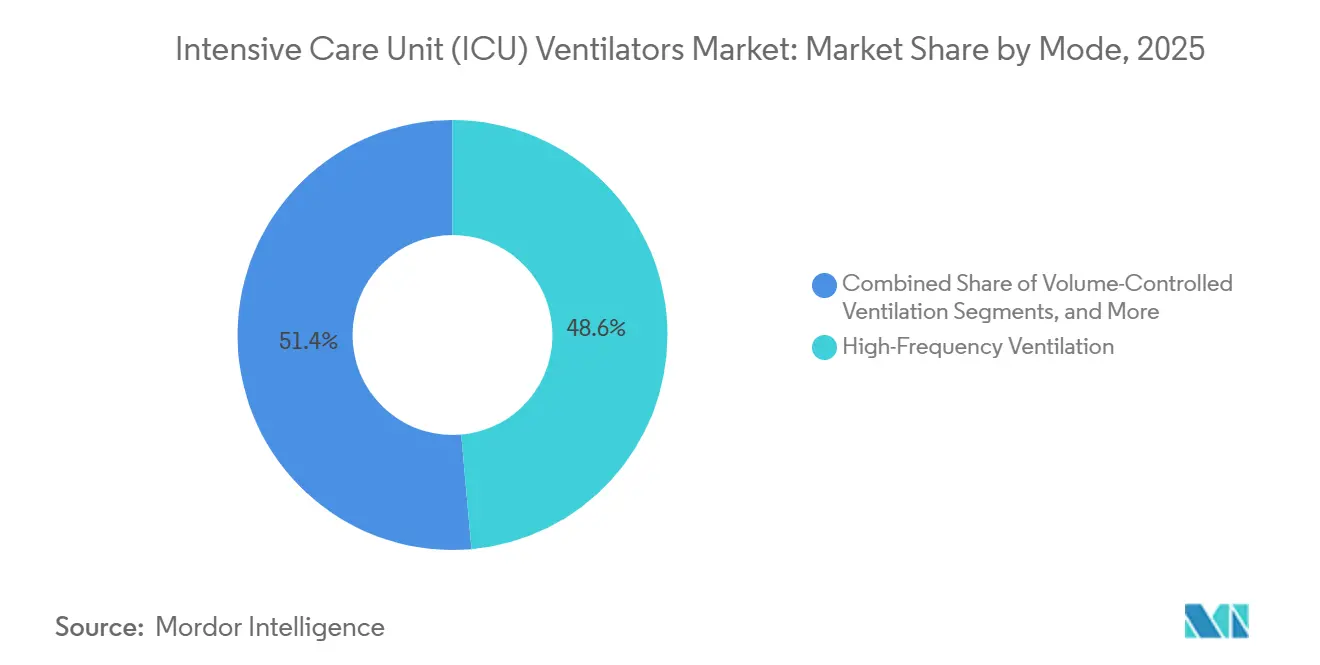

- Por modo, la ventilación de alta frecuencia lideró con una participación de ingresos del 48,6% en 2025, y se espera que los modos combinados se expandan a una CAGR del 7,42% hasta 2031.

- Por grupo de edad del paciente, las aplicaciones en adultos representaron el 56,5% del tamaño del mercado de ventiladores para UCI en 2025 y avanzan a una CAGR del 7,27%.

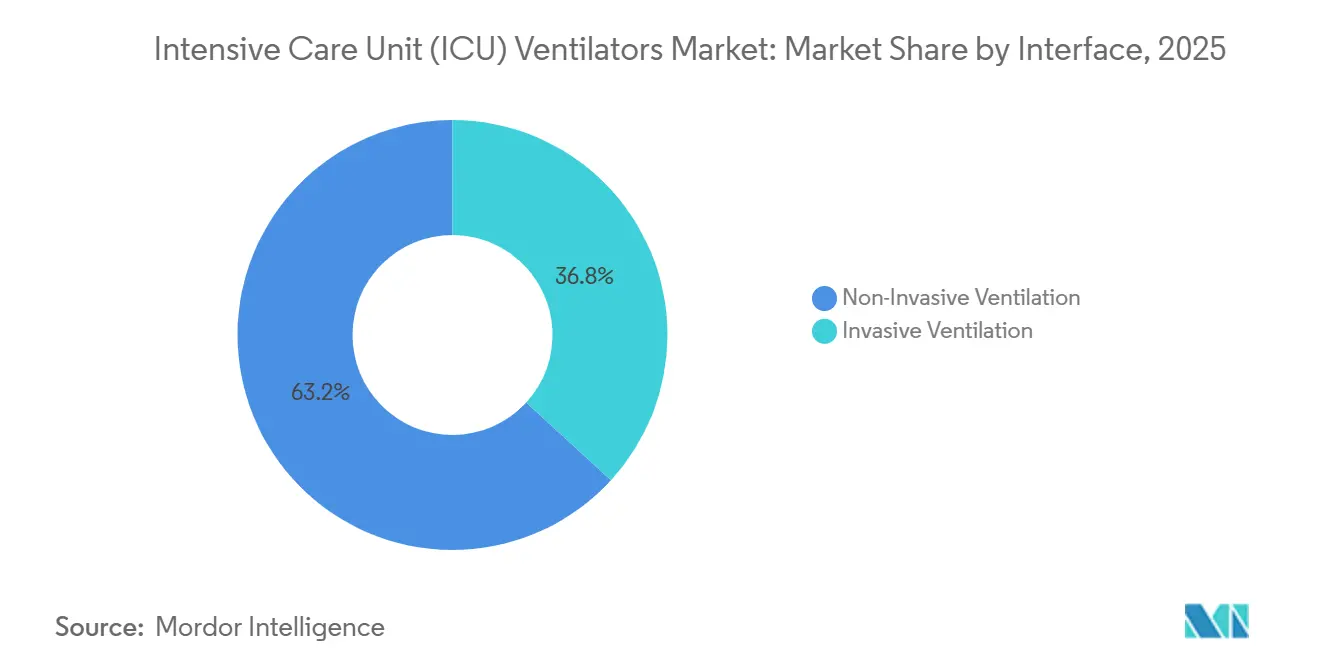

- Por interfaz, los dispositivos de ventilación no invasiva aseguraron el 63,2% de participación del mercado de ventiladores para UCI en 2025 y avanzarán a una CAGR del 7,47% hasta 2031.

- Por usuario final, los hospitales captaron el 47,3% de la demanda en 2025, con unidades de VNI portátiles en centros quirúrgicos ambulatorios mostrando la trayectoria de crecimiento proyectado más alta.

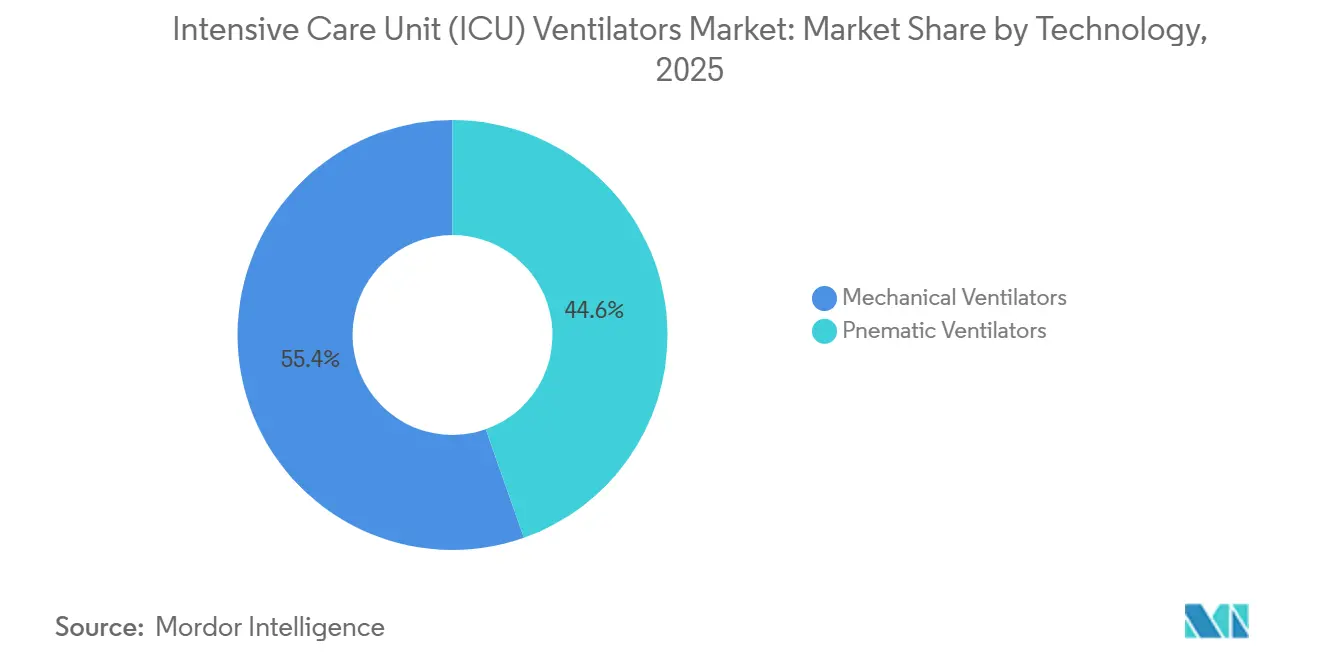

- Por tecnología, los ventiladores mecánicos representaron el 55,4% de la participación del tamaño del mercado de ventiladores para UCI en 2025 y avanzan a una CAGR del 7,17%.

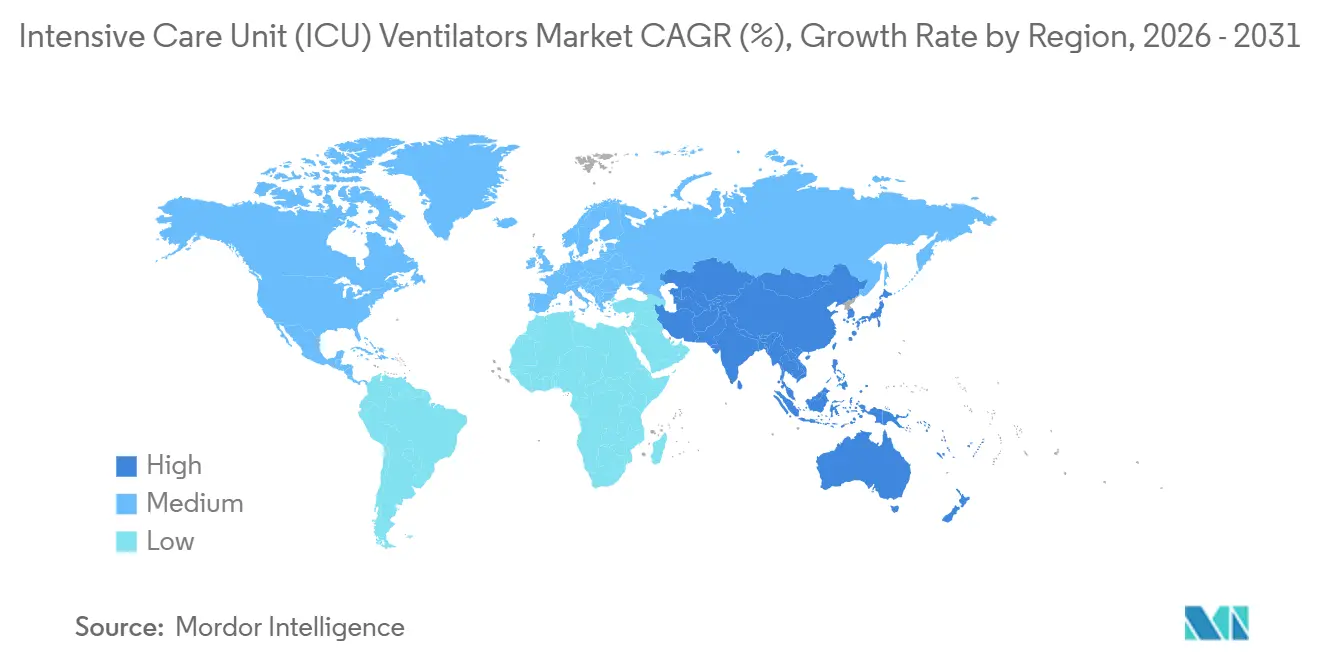

- Por geografía, América del Norte representó el 37,2% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 7,23% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ventiladores para Unidades de Cuidados Intensivos (UCI)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia del síndrome de dificultad respiratoria aguda (SDRA) | 1.2% | Global, con concentración en América del Norte, Europa y APAC urbano | Mediano plazo (2-4 años) |

| Expansión de la capacidad de UCI financiada por el gobierno en países de ingresos bajos y medios | 1.5% | Núcleo de APAC (India, Indonesia, Filipinas), África Subsahariana, con extensión a América Latina | Largo plazo (≥ 4 años) |

| Integración de ventiladores portátiles basados en turbinas | 0.9% | América del Norte, Europa, CCG; adopción temprana en Australia y Japón | Corto plazo (≤ 2 años) |

| Instalación rápida de ventilación de circuito cerrado impulsada por inteligencia artificial | 1.1% | América del Norte, Europa Occidental, Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente adopción de ventilación no invasiva en salas generales | 1.3% | Global, con mayor adopción en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad hospitalaria para flotas energéticamente eficientes | 0.7% | UE-27, Reino Unido, California, Nueva York; emergente en Canadá y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Síndrome de Dificultad Respiratoria Aguda

El SDRA sigue siendo un impulsor central de la demanda en el mercado de ventiladores para UCI. La incidencia en EE. UU. es de 64 por cada 100.000 habitantes, y la condición representa entre el 10% y el 15% de los ingresos globales a UCI.[1]Sociedad Torácica Americana, "Síndrome de Dificultad Respiratoria Aguda," thoracic.org Una mortalidad del 30% al 50% mantiene el enfoque clínico en la ventilación de precisión titulada que limita la lesión pulmonar. El humo estacional de incendios forestales en América del Norte y los persistentes desafíos de calidad del aire en el sur de Asia elevan los picos de casos de SDRA. A medida que las poblaciones de la OCDE envejecen, los hospitales adelantan los ciclos de reemplazo incluso mientras los inventarios de la pandemia se deprecian. En conjunto, estos patrones sostienen la adquisición de base más allá de los picos de crisis.

Expansión de la Capacidad de UCI Financiada por el Gobierno en Países de Ingresos Bajos y Medios

Los países de ingresos bajos y medios asignan presupuestos plurianuales a la infraestructura de atención crítica. El programa Ayushman Bharat de India destina INR 64.180 crore para 2025-2026, con el 12% orientado a ventiladores en hospitales de distrito.[2]Ministerio de Salud y Bienestar Familiar del Gobierno de India, "Programa Ayushman Bharat 2025-2026," mohfw.gov.in Los subsidios bajo el esquema de Incentivos Vinculados a la Producción reembolsan hasta el 5% de las ventas incrementales, acortando los plazos de entrega para unidades ensambladas localmente. Los ventiladores mecánicos de gama media con precios inferiores a USD 25.000 cumplen los requisitos técnicos al tiempo que se alinean con las restricciones fiscales, expandiendo el mercado de ventiladores para UCI en regiones sensibles al precio.

Integración de Ventiladores Portátiles Basados en Turbinas

Los diseños de turbina eliminan la dependencia de los sistemas de gas centralizados, haciéndolos esenciales para ambulancias, helicópteros y entornos domiciliarios. El C3 de Hamilton Medical pesa 4,2 kg, ofrece una batería de 6 horas y admite modos tanto invasivos como no invasivos. El consumo promedio de energía de 35 vatios se ajusta a los umbrales de energía del Pacto Verde Europeo. Los hospitales que persiguen objetivos de carbono ahora incorporan puntuaciones de vataje en las licitaciones, impulsando la adopción de turbinas dentro del mercado de ventiladores para UCI.

Instalación Rápida de Ventilación de Circuito Cerrado Impulsada por Inteligencia Artificial

Los algoritmos de aprendizaje automático automatizan los ajustes de PEEP, volumen tidal y FiO2. La guía de la FDA de septiembre de 2023 sobre planes de control de cambios predeterminados agiliza las actualizaciones de software posteriores a la comercialización. La plataforma IntelliSync de Philips se integra con los registros electrónicos de salud y reduce los errores de configuración en un 23% en los sitios de adopción temprana. La adopción se concentra en centros de alta complejidad con equipos de análisis, lo que indica una difusión gradual en el mercado de ventiladores para UCI durante los próximos tres años.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fragilidad de la cadena de suministro para componentes críticos de ventiladores | -0.8% | Global, con exposición aguda en América del Norte y Europa dependientes de fábricas de semiconductores asiáticas | Corto plazo (≤ 2 años) |

| Recertificación regulatoria estricta para unidades impulsadas por software | -0.6% | América del Norte (FDA 510(k)), Europa (Reglamento de Dispositivos Médicos de la UE), con extensión a Australia (TGA) y Canadá (Health Canada) | Mediano plazo (2-4 años) |

| Sobrecapacidad persistente de UCI pospandemia en mercados desarrollados | -0.5% | América del Norte, Europa Occidental, con focos en Australia y Japón | Corto plazo (≤ 2 años) |

| Adopción de cánula nasal de alto flujo que reduce la demanda de ventiladores | -0.4% | Global, con mayor sustitución en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la Cadena de Suministro para Componentes Críticos de Ventiladores

La escasez de semiconductores y turbinas extiende los plazos de entrega de dispositivos a entre 16 y 22 semanas. La guía de la FDA sobre resiliencia de la cadena de suministro señala las turbinas y los transductores de presión como piezas de alto riesgo. Las carcasas de titanio mecanizadas con precisión dependen de una base limitada de proveedores en Alemania y Japón, lo que restringe la producción portátil. Los retrasos dificultan el cumplimiento oportuno y limitan la captación de ingresos en el mercado de ventiladores para UCI.

Recertificación Regulatoria Estricta para Unidades Impulsadas por Software

Las iteraciones de software que alteran el rendimiento del ventilador ahora exigen evidencia adicional tanto bajo los marcos 510(k) de EE. UU. como del Reglamento de Dispositivos Médicos de la UE. La verificación adicional añade entre 4 y 6 meses a los calendarios de lanzamiento y eleva los gastos de cumplimiento a alrededor de EUR 500.000 por línea de producto, favoreciendo a los actores establecidos con equipos regulatorios más grandes.[3]Comisión Europea, "Pacto Verde Europeo para el Sector Sanitario," ec.europa.eu Los proveedores más pequeños enfrentan colas prolongadas, retrasando la difusión de la innovación en el mercado de ventiladores para UCI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Movilidad: El Crecimiento de los Portátiles Supera la Demanda de los Estacionarios

Se prevé que los ventiladores portátiles crezcan a una CAGR del 7,50% hasta 2031, una tasa que supera el promedio del 6,99% del mercado de ventiladores para UCI. La demanda surge de los servicios de emergencia, las unidades militares y las transiciones a atención domiciliaria que valoran la autonomía de la batería y los sopladores de turbina. Los modelos portátiles prescinden del oxígeno de la tubería hospitalaria, lo que permite un alcance geográfico más amplio. Los sistemas estacionarios, que capturaron el 58,4% de participación en 2025, siguen siendo esenciales para las UCI de alta complejidad con redes de monitoreo integradas, aunque la sobrecapacidad en los mercados desarrollados alarga sus intervalos de reemplazo a nueve años. La guía de la FDA que aclara las pruebas de batería agilizó las aprobaciones en tres meses, acelerando los lanzamientos de portátiles y apoyando su ascenso dentro del mercado de ventiladores para UCI.

Las unidades estacionarias aún dominan en los hospitales terciarios que integran los ventiladores en sistemas de alarma en red y suministros de gas centralizados. Los contratos de mantenimiento ahora enfatizan el diagnóstico remoto y las actualizaciones de software, ayudando a los proveedores a preservar el margen a pesar de una rotación de unidades más lenta. A medida que los objetivos de sostenibilidad se endurecen, incluso las grandes plataformas fijas deben cumplir umbrales de vataje más bajos, impulsando a los fabricantes a modernizar turbinas y optimizar los flujos de aire. Estas actualizaciones mantienen relevante la base estacionaria mientras la expansión portátil desbloquea nuevas fuentes de ingresos, equilibrando el panorama de movilidad del mercado de ventiladores para UCI.

Por Tipo de Producto: Las Plataformas de Gama Media Reducen la Brecha Tecnológica

Se proyecta que los ventiladores de gama media avancen a una CAGR del 7,35%, impulsados por licitaciones en mercados emergentes que demandan modos sofisticados a precios de gama media. Los fabricantes ahora incorporan ventilación con liberación de presión en la vía aérea y asistencia ventilatoria ajustada neuralmente en unidades por debajo de USD 20.000, reduciendo las brechas funcionales con los sistemas de alta gama. Las plataformas de alta gama mantuvieron el 52,1% de participación del tamaño del mercado de ventiladores para UCI en 2025, sostenidas por hospitales cuaternarios que requieren integración perfecta con registros electrónicos de salud y monitoreo avanzado. Sin embargo, las primas de precio se suavizan a medida que las unidades de gama media ofrecen resultados clínicos comparables.

Los dispositivos de gama baja mantienen posiciones en clínicas rurales e inventarios para desastres, pero sus conjuntos de características limitados y su incapacidad para cumplir con los nuevos estándares de alarma ISO restringen el volumen; por lo tanto, el enfoque competitivo se orienta hacia los modelos de gama media. Las empresas aprovechan los algoritmos de destete impulsados por inteligencia artificial para agregar valor mientras controlan los costos, expandiendo la tracción de gama media en la contratación pública y reformando la combinación de productos en el mercado de ventiladores para UCI.

Por Modo: Los Modos Combinados Ganan Terreno en las UCI Neonatales

Los modos de ventilación avanzados y combinados se están expandiendo a una CAGR del 7,42% hasta 2031, superando la participación de mercado del 48,6% de la ventilación de alta frecuencia en 2025, a medida que las unidades de cuidados intensivos neonatales adoptan la ventilación mandatoria intermitente sincronizada y los algoritmos de garantía de volumen que minimizan el barotrauma en los recién nacidos prematuros. La ventilación de alta frecuencia sigue siendo el pilar para el SDRA grave y el síndrome de dificultad respiratoria neonatal, administrando entre 300 y 900 respiraciones por minuto para mantener el reclutamiento alveolar mientras se limitan las presiones máximas en las vías respiratorias. Los modos controlados por volumen y controlados por presión atienden la mayor parte de los casos de UCI adultos, ofreciendo familiaridad clínica y aprobación regulatoria en todas las geografías. Los fabricantes están respondiendo con plataformas híbridas. El Babylog VN800 de Drägerwerk ofrece modos de alta frecuencia, controlado por volumen y ajustado neuralmente en un solo dispositivo que reduce el gasto de capital para los hospitales que gestionan poblaciones de pacientes diversas.

Por Grupo de Edad del Paciente: El Segmento Adulto Domina, las Innovaciones Neonatales se Aceleran

Los pacientes adultos representaron el 56,5% de la demanda de ventiladores para UCI en 2025, creciendo a una CAGR del 7,27% hasta 2031, impulsados por el envejecimiento de las poblaciones en los mercados de la OCDE y el aumento de la incidencia de SDRA vinculada a la contaminación y la sepsis. Los ventiladores pediátricos atienden a una cohorte más pequeña pero clínicamente diferenciada, que requiere volúmenes tidales tan bajos como 20 mL y límites de presión inferiores a 30 cm H2O para prevenir lesiones pulmonares en pacientes que pesan entre 3 y 40 kg. Los ventiladores neonatales, diseñados para bebés de menos de 3 kg, están experimentando una rápida innovación en oscilación de alta frecuencia y ventilación ajustada neuralmente, tecnologías que sincronizan las respiraciones mecánicas con la actividad diafragmática del bebé para reducir la lesión pulmonar inducida por el ventilador.

Por Interfaz: La Ventilación No Invasiva se Expande Más Allá de la EPOC

Las interfaces de ventilación no invasiva capturaron el 63,2% de participación de mercado en 2025 y avanzan a una CAGR del 7,47% hasta 2031, la tasa más rápida entre los tipos de interfaz, a medida que los protocolos clínicos extienden la VNI a la insuficiencia cardíaca, el soporte post-extubación y los pacientes inmunocomprometidos donde la intubación conlleva riesgos de infección. La ventilación invasiva sigue siendo esencial para el SDRA grave, la falla multiorgánica y los pacientes que requieren bloqueo neuromuscular. Sin embargo, su participación se está erosionando a medida que la cánula nasal de alto flujo y la VNI reducen las tasas de intubación entre un 15% y un 28% en las cohortes elegibles.

Por Usuario Final: Los Hospitales Dominan, los Centros Quirúrgicos Ambulatorios Emergen como Nicho de Crecimiento

Los hospitales representaron el 47,3% de la demanda de usuarios finales en 2025, creciendo a una CAGR del 7,32% hasta 2031, a medida que las expansiones de camas de UCI en Asia-Pacífico y Oriente Medio compensan los retrasos en los ciclos de reemplazo en América del Norte y Europa. Los centros quirúrgicos ambulatorios están adoptando ventiladores portátiles no invasivos para la atención post-anestesia y los procedimientos ambulatorios que requieren soporte respiratorio breve, un caso de uso que elude los ciclos tradicionales de gasto de capital en UCI. Las clínicas especializadas enfocadas en medicina del sueño, rehabilitación pulmonar y atención aguda a largo plazo representan un segmento fragmentado donde la variabilidad en el reembolso y la ambigüedad regulatoria ralentizan la adopción. La resiliencia del segmento hospitalario se deriva de su papel como operador principal de UCI; incluso cuando los procedimientos ambulatorios migran a los centros quirúrgicos ambulatorios, los casos complejos que requieren ventilación mecánica siguen siendo de ámbito hospitalario.

Por Tecnología: Los Ventiladores Mecánicos Lideran, la Eliminación Gradual de los Neumáticos se Acelera

Los ventiladores mecánicos representaron el 55,4% de la participación tecnológica en 2025, avanzando a una CAGR del 7,17% hasta 2031, ya que los diseños impulsados por turbina y basados en pistón ofrecen mayor portabilidad, eficiencia energética y vías de actualización de software frente a los sistemas neumáticos. Los ventiladores neumáticos, que dependen del oxígeno comprimido y el aire, persisten en entornos con infraestructura de tuberías robusta y acceso limitado a energía eléctrica, pero su participación está disminuyendo a medida que los hospitales priorizan plataformas compatibles con algoritmos de circuito cerrado impulsados por inteligencia artificial. El dominio de los ventiladores mecánicos refleja su alineación con los mandatos regulatorios y de sostenibilidad: el cumplimiento de la norma ISO 80601-2-12 para la gestión de alarmas impulsada por software es más sencillo en unidades mecánicas basadas en microcontroladores que en diseños neumáticos que utilizan reguladores de presión analógicos.

Análisis Geográfico

América del Norte mantuvo el 37,2% de participación en 2025, aunque el crecimiento futuro está moderado por la sobrecapacidad impulsada por los inventarios de la pandemia que retrasa la renovación de flotas. La región lidera en la adopción de circuito cerrado habilitado por inteligencia artificial y en la penetración de portátiles de turbina. Canadá pilota paneles de control de carbono que puntúan las emisiones de los dispositivos, vinculando la adquisición a hitos de cero emisiones netas. Los proveedores empaquetan cada vez más suscripciones de análisis con hardware para desbloquear ingresos por servicios en el mercado de ventiladores para UCI.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,23% hasta 2031. China emite autorizaciones aceleradas para proveedores nacionales como Mindray y Comen, mientras que los incentivos de producción de India aspiran a una producción de dispositivos médicos de USD 1.500 millones para 2028. La armonización de la ASEAN reduce los plazos regulatorios en seis meses. El envejecimiento de la población de Japón, con el 27% mayor de 65 años en 2025, sostiene los ingresos a UCI por neumonía y EPOC. Estas dinámicas amplían la participación regional en el mercado de ventiladores para UCI.

Europa enfrenta gastos de recertificación bajo el Reglamento de Dispositivos Médicos con un promedio de EUR 500.000 por línea. El alto costo de cumplimiento favorece a los actores establecidos pero ralentiza el lanzamiento de nuevos productos. Italia y España pilotan modelos de arrendamiento que trasladan los costos de los ventiladores de los presupuestos de capital a los operativos, aliviando la presión fiscal sobre los hospitales mientras mantienen el flujo en el mercado de ventiladores para UCI.

Panorama Competitivo

El mercado de ventiladores para UCI muestra una concentración moderada. Las cinco principales empresas, Getinge, Drägerwerk, Philips, Medtronic y GE Healthcare, mantuvieron aproximadamente el 48% de participación combinada en 2025. Los actores regionales como Mindray, Nihon Kohden y Comen capitalizan las políticas de abastecimiento doméstico para ganar participación. Los segmentos de gama media y portátil enfrentan precios agresivos, por lo que los fabricantes se diferencian con mantenimiento predictivo, capacitación de médicos y suscripciones de software que amplían los ingresos del ciclo de vida.

Hamilton Medical y Fisher & Paykel ganan participación especializándose en portátiles de turbina e híbridos de ventilador con cánula nasal de alto flujo. Las solicitudes de patentes ilustran la carrera de innovación: Philips presentó 14 patentes en 2024-2025 para algoritmos de destete con inteligencia artificial y geometrías de turbina. Medtronic obtuvo una patente en 2025 para un ventilador híbrido neumático-mecánico adecuado para hospitales de campaña. La participación en grupos de trabajo de ISO permite a las empresas influir en los estándares de alarma, configurando reglas competitivas que aseguran ventajas de diseño en el mercado de ventiladores para UCI.

La regulación crea campos de juego desiguales. La guía de control de cambios de la FDA permite a los actores establecidos implementar actualizaciones inalámbricas cuatro meses más rápido que los competidores. El Reglamento de Dispositivos Médicos de la UE exige evaluaciones clínicas completas para las modificaciones de software, elevando los costos que los constructores más pequeños tienen dificultades para absorber, reforzando así la fortaleza de los actores establecidos. A medida que los modelos de servicio maduran, los contratos de mantenimiento predictivo y los paneles de análisis de datos se convierten en los principales diferenciadores, anclando la lealtad del cliente y las fuentes de ingresos recurrentes.

Líderes de la Industria de Ventiladores para Unidades de Cuidados Intensivos (UCI)

GE Healthcare

Medtronic PLC

Dragerwerk AG & Co. KGaA

Getinge AB

ResMed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mindray ha fortalecido estratégicamente su presencia en el mercado de ventiladores de América del Norte con el lanzamiento de sus Ventiladores SV900 y SV700.

- Marzo de 2026: Cleveland ha integrado ventiladores portátiles avanzados para UCI en su flota de ambulancias, mejorando la prestación de servicios de cuidados intensivos durante el transporte de emergencia.

- Agosto de 2025: Chenwei Medical destacó las capacidades avanzadas de su Ventilador para UCI T80, diseñado para proporcionar soporte respiratorio inteligente, preciso y adaptable para aplicaciones de UCI, emergencias y atención postoperatoria.

Alcance del Informe Global del Mercado de Ventiladores para Unidades de Cuidados Intensivos (UCI)

Según el alcance del informe, los ventiladores para UCI son dispositivos médicos avanzados esenciales para los entornos de atención crítica, diseñados para apoyar o gestionar completamente la respiración de un paciente cuando este no puede hacerlo de forma independiente. Estos dispositivos suministran aire enriquecido con oxígeno a los pulmones y eliminan el dióxido de carbono, utilizando tubos invasivos o mascarillas no invasivas. Desempeñan un papel fundamental en el manejo de la insuficiencia respiratoria, el tratamiento de infecciones graves y el soporte respiratorio postquirúrgico.

La segmentación del mercado de ventiladores para UCI se categoriza por tipo de movilidad, tipo de producto, modo, grupo de edad del paciente, interfaz, usuario final, tecnología y geografía. Por tipo de movilidad, el mercado incluye ventiladores estacionarios y portátiles. Por tipo de producto, se segmenta en ventiladores de alta gama, gama media y gama baja. Por modo, las categorías incluyen controlado por volumen, controlado por presión, alta frecuencia y otros. Por grupo de edad del paciente, el mercado se divide en adulto, pediátrico y neonatal. Por interfaz, se segmenta en ventiladores invasivos y no invasivos. Por usuario final, el mercado incluye hospitales, centros quirúrgicos ambulatorios, clínicas especializadas y otros. Por tecnología, se categoriza en mecánico, neumático y otros tipos. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Ventiladores Estacionarios |

| Ventiladores Portátiles |

| Ventiladores para UCI de Alta Gama |

| Ventiladores para UCI de Gama Media |

| Ventiladores para UCI de Gama Baja |

| Ventilación Controlada por Volumen |

| Ventilación Controlada por Presión |

| Ventilación de Alta Frecuencia |

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) |

| Adulto |

| Pediátrico |

| Neonatal |

| Ventilación Invasiva |

| Ventilación No Invasiva |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) |

| Ventiladores Mecánicos |

| Ventiladores Neumáticos |

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Movilidad | Ventiladores Estacionarios | |

| Ventiladores Portátiles | ||

| Por Tipo de Producto | Ventiladores para UCI de Alta Gama | |

| Ventiladores para UCI de Gama Media | ||

| Ventiladores para UCI de Gama Baja | ||

| Por Modo | Ventilación Controlada por Volumen | |

| Ventilación Controlada por Presión | ||

| Ventilación de Alta Frecuencia | ||

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) | ||

| Por Grupo de Edad del Paciente | Adulto | |

| Pediátrico | ||

| Neonatal | ||

| Por Interfaz | Ventilación Invasiva | |

| Ventilación No Invasiva | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) | ||

| Por Tecnología (Valor) | Ventiladores Mecánicos | |

| Ventiladores Neumáticos | ||

| Otros (Modos Combinados / Avanzados, Ventilación Mandatoria Intermitente Sincronizada) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración proyectada del mercado de ventiladores para UCI en 2031?

Se prevé que alcance USD 4,43 mil millones a medida que las flotas se modernicen y los volúmenes de portátiles aumenten.

¿Qué categoría de movilidad está creciendo más rápido dentro de la ventilación para UCI?

Se espera que los sistemas portátiles basados en turbinas crezcan a una CAGR del 7,50% hasta 2031.

¿Cómo están influyendo los mandatos de sostenibilidad en la adquisición de ventiladores?

Los hospitales en la UE y algunos estados de EE. UU. ahora prefieren modelos energéticamente eficientes que consumen menos de 50 vatios por día por paciente.

¿Por qué los ventiladores de gama media están ganando popularidad en las economías emergentes?

Ofrecen modos avanzados a precios un 40% más bajos que las unidades de alta gama, alineándose con las licitaciones públicas sensibles al costo.

¿Qué papel desempeñan las características de circuito cerrado impulsadas por inteligencia artificial en los nuevos ventiladores?

Los algoritmos de aprendizaje automático automatizan configuraciones clave, reducen la carga de trabajo del médico y son un diferenciador principal para los nuevos lanzamientos de productos.

Última actualización de la página el: