Tamaño y Participación del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

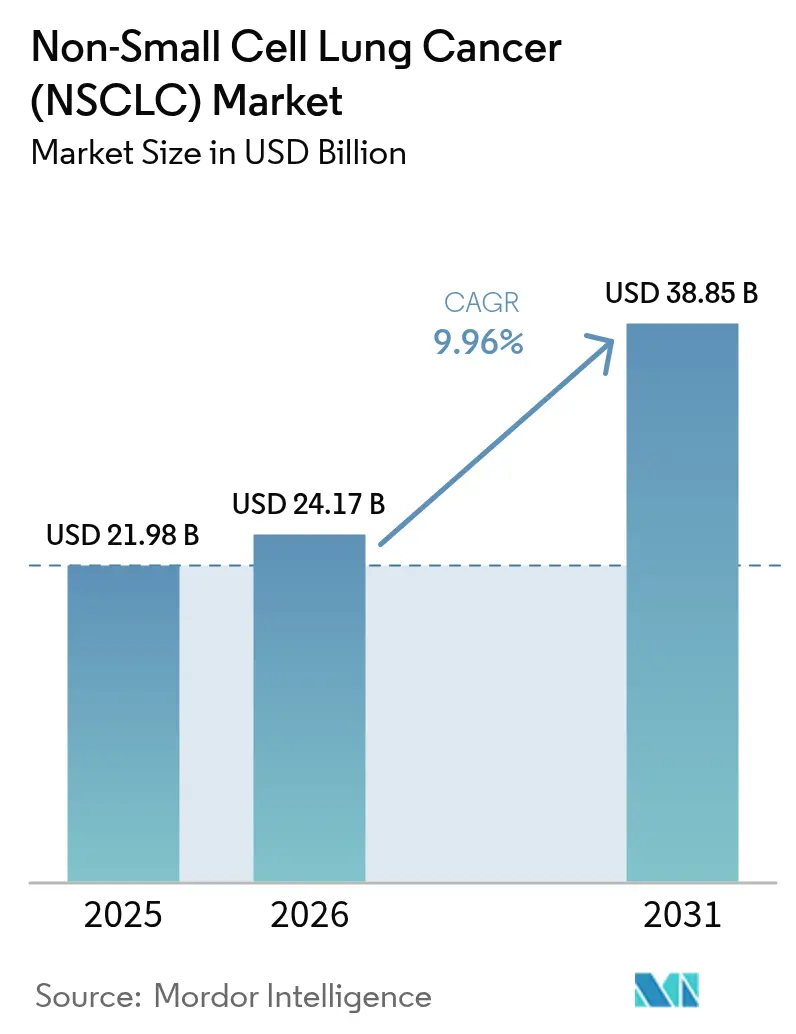

| Tamaño del Mercado (2026) | 24.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

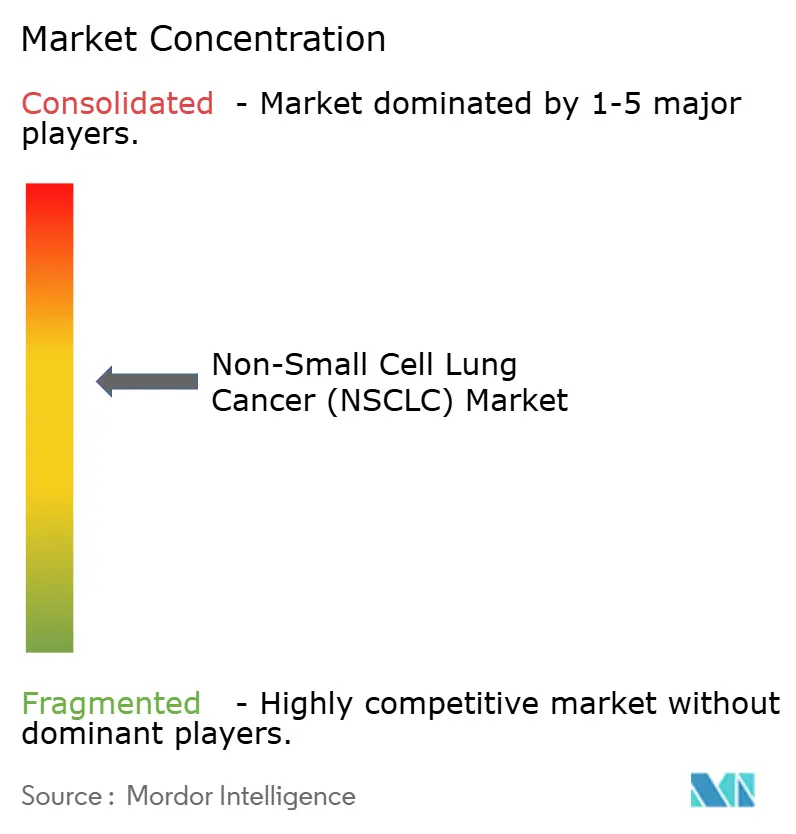

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC) por Mordor Intelligence

El tamaño del mercado de Cáncer de Pulmón de Células No Pequeñas en 2026 se estima en USD 24,17 mil millones, creciendo desde el valor de 2025 de USD 21,98 mil millones con proyecciones para 2031 que muestran USD 38,85 mil millones, creciendo a una CAGR del 9,96% durante 2026-2031. La creciente demanda de inmunoterapias innovadoras, las rápidas aprobaciones de la FDA de conjugados anticuerpo-fármaco (ADC) y el progreso constante en la precisión de la orientación radiofarmacéutica están acelerando el crecimiento de los ingresos. La intensidad competitiva está aumentando a medida que los líderes farmacéuticos pivotan hacia plataformas de biomarcadores habilitadas por inteligencia artificial, mientras que los diagnósticos complementarios de biopsia líquida amplían el grupo de pacientes elegibles para medicamentos dirigidos. Aunque persisten las limitaciones de suministro para las cargas útiles complejas de ADC, las alternativas de precio premium están ganando terreno a medida que los médicos buscan evitar la escasez de quimioterapia. Los marcos de reembolso en evolución que recompensan las ganancias de supervivencia en el mundo real y la migración de los inhibidores de puntos de control a etapas más tempranas de la enfermedad refuerzan aún más la expansión a largo plazo del mercado de Cáncer de Pulmón de Células No Pequeñas.

Conclusiones Clave del Informe

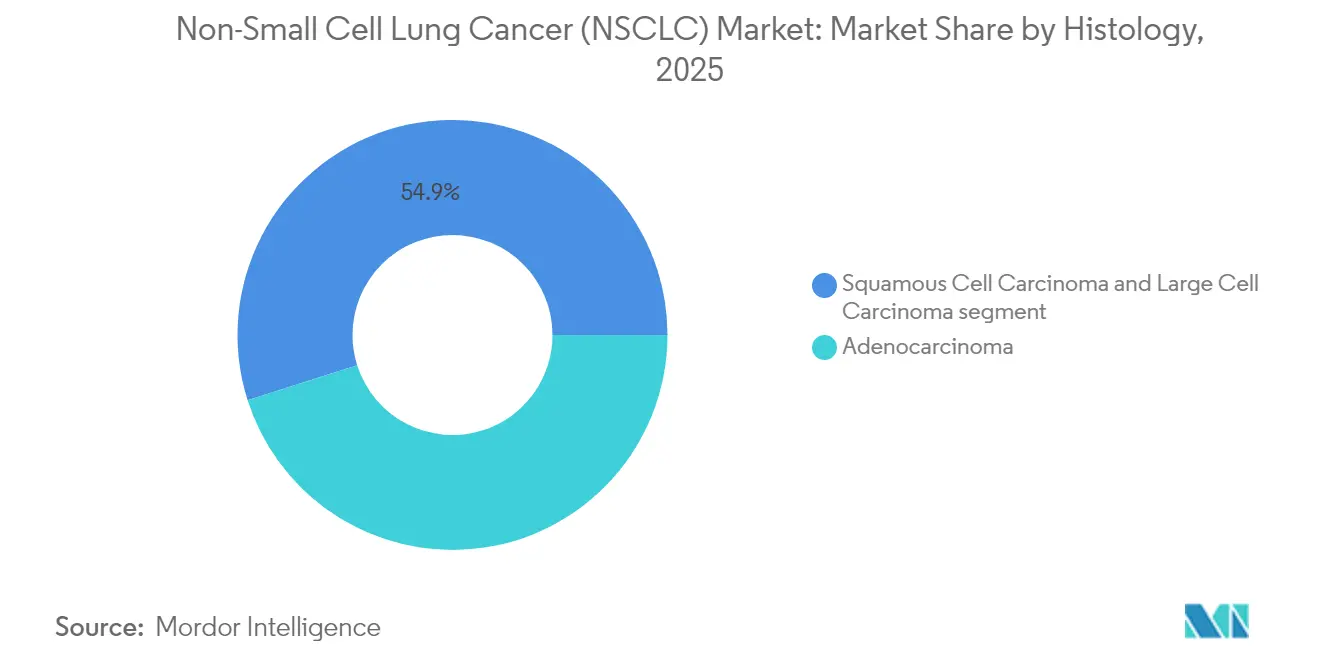

- Por histología, el adenocarcinoma lideró con el 45,10% de la participación del mercado de Cáncer de Pulmón de Células No Pequeñas en 2025; se prevé que el carcinoma de células grandes se expanda a una CAGR del 11,05% hasta 2031.

- Por modalidad de tratamiento, la inmunoterapia representó una participación de ingresos del 37,25% en 2025, mientras que se proyecta que los radiofármacos crezcan a una CAGR del 12,03% hasta 2031.

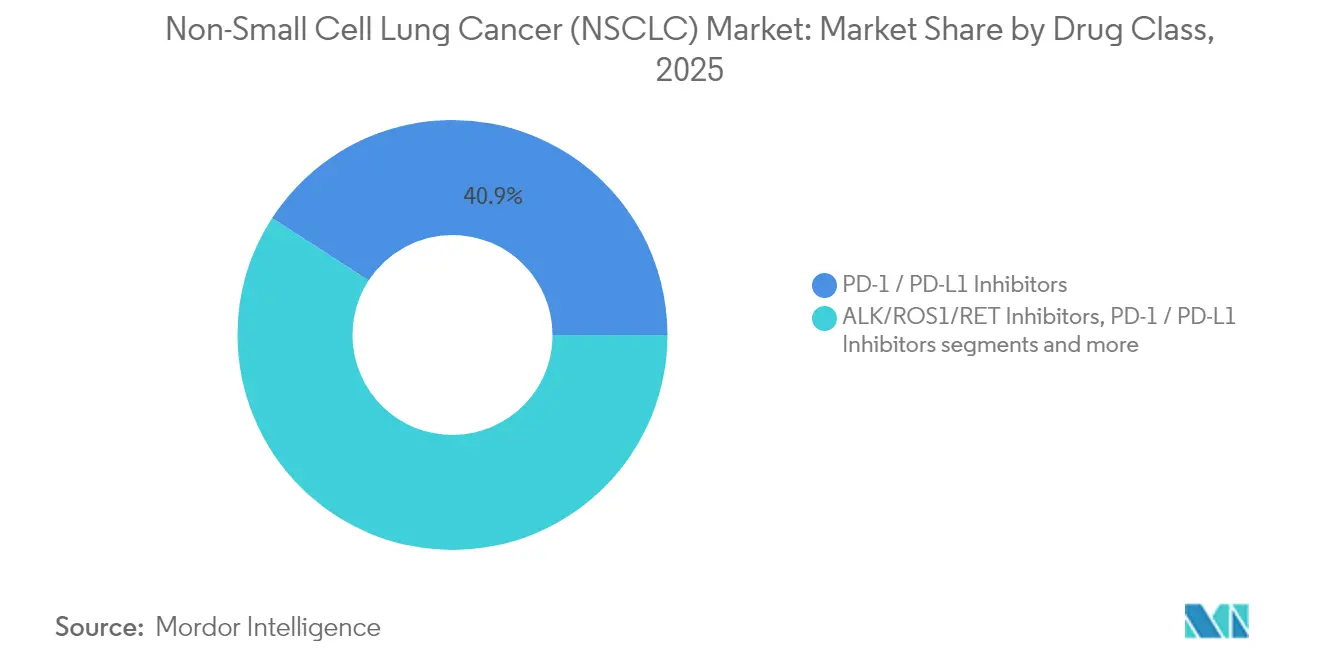

- Por clase de fármaco, los inhibidores de PD-1/PD-L1 mantuvieron el 40,85% del tamaño del mercado de Cáncer de Pulmón de Células No Pequeñas en 2025; los ADC representan la clase de más rápido crecimiento con una CAGR del 11,74%.

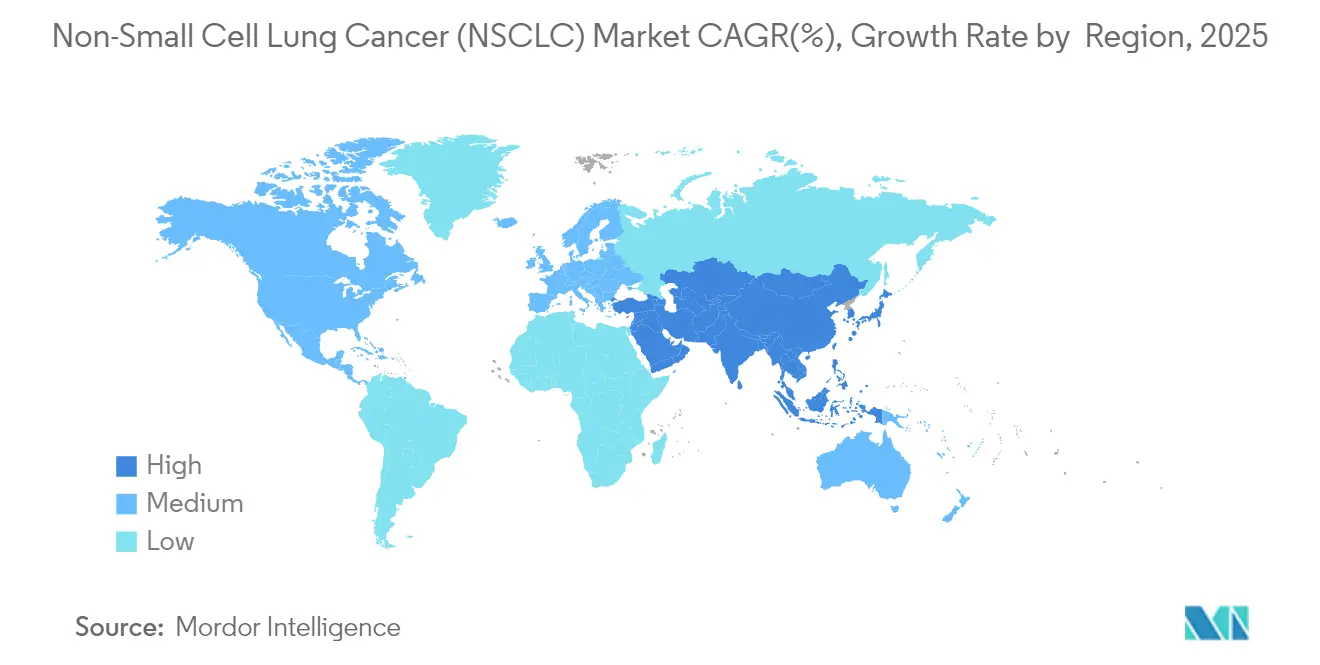

- Por geografía, América del Norte representó el 41,95% de la participación de mercado en 2025, mientras que Asia-Pacífico avanza a una CAGR del 12,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de los inhibidores de puntos de control en el entorno metastásico de primera línea | +2.80% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de terapias dirigidas EGFR/ALK en NSCLC resecable en estadio temprano | +2.10% | Global, especialmente APAC | Corto plazo (≤ 2 años) |

| Adopción de diagnósticos complementarios de biopsia líquida | +1.40% | América del Norte y la UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Avances en el desarrollo de radiofármacos | +1.90% | Global, centros de fabricación en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Diseño de ensayos guiado por IA y aprobaciones más rápidas de la FDA | +1.20% | Global, liderado por EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los Inhibidores de Puntos de Control en el Entorno Metastásico de Primera Línea

Los regímenes de bloqueo de puntos de control han desplazado a los dobletes de platino en la enfermedad metastásica de primera línea en los principales mercados, remodelando las guías clínicas y las políticas de los pagadores. La aprobación de la Administración Nacional de Productos Médicos de China del pembrolizumab más quimioterapia para el NSCLC resecable en estadio II-IIIA ilustra la expansión de la clase hacia entornos de intención curativa. Los bispecíficos emergentes como el ivonescimab han mostrado una reducción del 49% en el riesgo de progresión frente al pembrolizumab en tumores con PD-L1 alto, lo que señala una futura erosión de la participación de los titulares. Para asegurar el reembolso, los fabricantes ahora adoptan contratos basados en valor vinculados a la supervivencia libre de progresión en el mundo real, mientras que los médicos se basan en la selección guiada por biomarcadores para maximizar las relaciones beneficio-riesgo. Estas tendencias refuerzan colectivamente la trayectoria de crecimiento del mercado de Cáncer de Pulmón de Células No Pequeñas al tiempo que aumentan la rotación competitiva entre las marcas de puntos de control.

Rápida Adopción de Terapias Dirigidas EGFR/ALK en NSCLC Resecable en Estadio Temprano

La supervivencia libre de progresión mediana de 39,1 meses del osimertinib en la enfermedad en estadio III EGFR mutado no resecable ha redefinido los estándares al desplazar la terapia dirigida a etapas más tempranas en el continuo de atención. Los regímenes de combinación como el amivantamab más lazertinib redujeron el riesgo de muerte en un 25% frente a la monoterapia con osimertinib, acelerando la sustitución en los entornos adyuvantes de primera línea. Los cirujanos integran cada vez más la elaboración de perfiles genómicos de forma preoperatoria, y los sistemas de salud de Asia-Pacífico están ampliando los laboratorios de secuenciación de próxima generación para atender a poblaciones con alta prevalencia de mutaciones de EGFR. Estos avances acortan el inicio del tratamiento y aumentan la adopción, consolidando la terapia de precisión como catalizador del mercado de Cáncer de Pulmón de Células No Pequeñas.

Adopción de Diagnósticos Complementarios de Biopsia Líquida

El ensayo TROP2 impulsado por IA de Roche, designado por la FDA como dispositivo innovador, muestra cómo la patología computacional mejora la precisión de los biomarcadores y amplía la elegibilidad para los ADC como el datopotamab deruxtecan. El análisis del ADN tumoral circulante ahora detecta mutaciones de resistencia meses antes que las imágenes, lo que permite estrategias de cambio durante la terapia que prolongan la duración del beneficio. Los laboratorios centralizados mejoran las economías de escala, mientras que los dispositivos en el punto de atención reducen el tiempo de respuesta de 10 días a menos de 48 horas en entornos comunitarios. La orientación regulatoria que permite algoritmos adaptativos legitima aún más el monitoreo genómico en tiempo real, ampliando el mercado de Cáncer de Pulmón de Células No Pequeñas.

Avances en el Desarrollo de Radiofármacos

La adquisición de Mariana Oncology por parte de Novartis por USD 1.000 millones respalda la confianza de los inversores en los activos de terapia alfa dirigida para las neoplasias malignas pulmonares [1]Fuente: Novartis, "Novartis celebra un acuerdo para adquirir Mariana Oncology," novartis.com . La alianza de Eli Lilly por USD 1.100 millones con Aktis Oncology destaca un impulso similar en la entrega de radiofármacos guiados por miniproteínas. Las limitaciones de suministro del actinio-225 han impulsado inversiones en isótopos nacionales, mientras que la nueva orientación de la FDA aclara las vías de desarrollo teranóstico. En conjunto, estos desarrollos sustentan la CAGR del 12,23% esperada para el segmento de radiofármacos del mercado de Cáncer de Pulmón de Células No Pequeñas.

Análisis del Impacto de las Restricciones del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Topes de precios y rechazos de la ETS en Europa | -1.80% | UE-27 | Mediano plazo (2-4 años) |

| Brechas en la capacidad de pruebas de biomarcadores diagnósticos en Asia emergente | -1.20% | India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Saturación de la clase PD-(L)1 y presión sobre los descuentos de los pagadores | -1.50% | Mercados maduros globales | Mediano plazo (2-4 años) |

| Cuellos de botella en la fabricación de cargas útiles de ADC | -0.90% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Topes de Precios y Rechazos de la ETS en Europa

Las agencias europeas de evaluación de tecnologías sanitarias han endurecido los umbrales de costo-efectividad, desafiando los precios premium de la inmunooncología. El IQWiG de Alemania rechazó varias combinaciones de puntos de control por supervivencia incremental insuficiente sobre los estándares de atención, lo que obligó a los fabricantes a adoptar esquemas de reparto de riesgos. Los precios de referencia paralelos en Francia e Italia trasladan la presión de reembolso a nivel mundial, moderando el crecimiento de los ingresos principales del mercado de Cáncer de Pulmón de Células No Pequeñas. Sin embargo, los acuerdos de acceso gestionado aún crean puntos de apoyo para los agentes innovadores dispuestos a alinear el reembolso con la evidencia del mundo real.

Brechas en la Capacidad de Pruebas de Biomarcadores Diagnósticos en Asia Emergente

Los recursos de patología molecular siguen concentrados en los centros urbanos, retrasando el inicio del tratamiento en la India rural, donde los costos de bolsillo superan el 60% del gasto en tratamiento. Las plataformas limitadas de secuenciación de próxima generación restringen la adopción de las pruebas de EGFR, ALK y ROS1, lo que ralentiza directamente la adopción de terapias de precisión. La telepatología y la revisión digital de portaobjetos habilitada por IA están siendo pilotadas para cerrar las brechas, aunque la ampliación está a al menos dos años de distancia, moderando el impulso de crecimiento del mercado de Cáncer de Pulmón de Células No Pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)

Por Histología:

El Adenocarcinoma Impulsa la Innovación en Terapia DirigidaEl adenocarcinoma capturó el 45,10% de la participación del mercado de Cáncer de Pulmón de Células No Pequeñas en 2025 debido a su alta prevalencia entre los no fumadores y su capacidad de respuesta a los inhibidores de EGFR y ALK. El avance del osimertinib hacia la enfermedad en estadio III no resecable ha ampliado la población de adenocarcinoma tratada, mientras que los bispecíficos y los ADC prometen mayores ganancias. El carcinoma de células escamosas, limitado por menos mutaciones accionables, está comenzando a beneficiarse de los inhibidores de FGFR y las combinaciones de quimio-inmunoterapia que prolongan la supervivencia. El carcinoma de células grandes tiene una base menor pero se proyecta que crezca a una CAGR del 11,05% a medida que la patología mejorada por IA mejora el reconocimiento de subtipos y la inscripción en ensayos clínicos.

Se prevé que el tamaño del mercado de Cáncer de Pulmón de Células No Pequeñas para el adenocarcinoma aumente en paralelo con la expansión global de los laboratorios de elaboración de perfiles genómicos integrales. Las pruebas moleculares en estadio temprano han aumentado el grupo elegible para la terapia dirigida neoadyuvante, mejorando las tasas de resecabilidad. Los desarrollos farmacéuticos ahora estratifican rutinariamente los ensayos por histología, asegurando la alineación entre el mecanismo de acción y la biología tumoral. En consecuencia, los inversores consideran los activos específicos de histología como una ventaja competitiva en el mercado más amplio de Cáncer de Pulmón de Células No Pequeñas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Tratamiento:

El Liderazgo de la Inmunoterapia Enfrenta la Disrupción de los RadiofármacosLa inmunoterapia mantuvo una participación de ingresos del 37,25% en 2025, respaldada por la amplia adopción de inhibidores de puntos de control y un conjunto en expansión de bispecíficos que profundizan la respuesta en tumores con PD-L1 alto. Los regímenes integrados de quimio-inmunoterapia han mejorado la respuesta patológica completa en entornos neoadyuvantes, consolidando el papel de la inmunoterapia en todo el espectro de la enfermedad. Por el contrario, los radiofármacos, actualmente menos del 3% de las ventas, están preparados para una CAGR del 12,03% gracias a los conjugados emisores de partículas alfa que administran radiación selectiva al tumor.

Se proyecta que el tamaño del mercado de Cáncer de Pulmón de Células No Pequeñas para los radiofármacos se expanda considerablemente una vez que se alivien las limitaciones de suministro de isótopos y maduren los diagnósticos complementarios. Los ADC difuminan los límites de las modalidades al combinar la administración dirigida con cargas útiles citotóxicas, sustrayendo así participación tanto de la quimioterapia como de la inmunoterapia. La adopción quirúrgica se mantiene estable pero se beneficia de las combinaciones de inmunooncología neoadyuvante que aumentan la operabilidad. En general, la diversificación de modalidades otorga a los médicos herramientas flexibles, posicionando el mercado de Cáncer de Pulmón de Células No Pequeñas para un crecimiento sostenido.

Por Clase de Fármaco:

El Dominio de PD-1/PD-L1 Desafiado por la Innovación de los ADCLos inhibidores de PD-1/PD-L1 mantuvieron el 40,85% del mercado de Cáncer de Pulmón de Células No Pequeñas en 2025 y anclan el estándar de atención tanto en entornos metastásicos como adyuvantes. La competencia se intensifica a medida que los anticuerpos bispecíficos reportan una supervivencia libre de progresión superior y los agentes CTLA-4 y LAG-3 se incorporan a los regímenes de combinación. Los ADC registraron la trayectoria más rápida con una CAGR del 11,74%, encabezada por la respuesta objetiva del 42,7% del datopotamab deruxtecan en la enfermedad EGFR mutada con tratamiento previo intensivo.

Los inhibidores de ALK/ROS1/RET continúan abordando subgrupos moleculares de nicho, con el taletrectinib logrando una tasa de respuesta del 90% en pacientes sin tratamiento previo con ROS1 positivo. Los inhibidores de EGFR TKI se amplían hacia entornos más tempranos, y las combinaciones para mejorar la resistencia están bajo evaluación. En conjunto, la creciente diversidad de clases de fármacos salvaguarda la opcionalidad para los médicos y amplía el panorama terapéutico del mercado de Cáncer de Pulmón de Células No Pequeñas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC) en América del Norte

América del Norte representó el 41,95% del mercado de Cáncer de Pulmón de Células No Pequeñas en 2025, gracias a las rápidas aprobaciones regulatorias, la cobertura avanzada de seguros y la concentrada infraestructura de investigación. Solo en 2024, seis nuevas terapias contra el cáncer de pulmón obtuvieron la autorización de la FDA, incluidos dos conjugados anticuerpo-fármaco y un anticuerpo biespecífico, lo que subraya la agilidad regulatoria. La región está invirtiendo en la producción nacional de cargas útiles para conjugados anticuerpo-fármaco con el fin de mitigar los cuellos de botella en el suministro, una medida que se espera estabilice los precios futuros y garantice una disponibilidad constante de medicamentos.

Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC) en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 12,23% hasta 2031, convirtiéndose en el componente de mayor crecimiento del mercado de Cáncer de Pulmón de Células No Pequeñas. El aumento del gasto en atención médica, la mejora de la cobertura diagnóstica y la alta prevalencia de mutaciones del EGFR sustentan la demanda. China ha acelerado las aprobaciones locales de inhibidores de puntos de control inmunitario y conjugados anticuerpo-fármaco importados, reduciendo el rezago respecto a las decisiones de la FDA. No obstante, las brechas en las pruebas en zonas rurales limitan el acceso equitativo, lo que impulsa la expansión de la telepatología y las asociaciones público-privadas para pruebas genómicas.

Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC) en EMEA y América del Sur

Europa combina una sofisticada adopción de la medicina molecular con una disciplina de contención de precios. Las rigurosas evaluaciones de tecnologías sanitarias generan acuerdos de acceso gestionado que permiten el acceso temprano mientras se recopila evidencia poscomercialización. Las interrupciones logísticas relacionadas con el Brexit han aumentado los plazos de entrega de ciertos biológicos, pero el proceso centralizado de la Agencia Europea de Medicamentos continúa agilizando las aprobaciones en múltiples estados. Oriente Medio y África, y América del Sur representan oportunidades incipientes; iniciativas como las asociaciones oncológicas públicas de Brasil y la expansión de los centros oncológicos en los estados del Golfo podrían ampliar gradualmente el mercado regional de Cáncer de Pulmón de Células No Pequeñas a medida que madure la infraestructura.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de Cáncer de Pulmón de Células No Pequeñas está moderadamente consolidado, caracterizado por un puñado de grandes farmacéuticas globales que mantienen una participación significativa pero no abrumadora. Los altos costos de desarrollo, la compleja fabricación de biológicos y los canales de distribución especializados erigen formidables barreras de entrada. Las alianzas estratégicas se están proliferando: el pacto de Bristol Myers Squibb con BioNTech sobre el anticuerpo bispecífico BNT327 muestra la agilidad de las grandes farmacéuticas para acceder a plataformas novedosas [2]Fuente: Bristol Myers Squibb, "BioNTech y Bristol Myers Squibb anuncian una asociación global," news.bms.com.

Los ecosistemas de diagnóstico de precisión más terapéuticos crean costos de cambio que favorecen a los titulares capaces de agrupar ensayos complementarios con medicamentos. El descubrimiento guiado por inteligencia artificial está comprimiendo los plazos; la inversión de Roche en patología computacional ejemplifica este cambio. Sin embargo, quedan oportunidades de espacio en blanco en combinaciones para mejorar la resistencia y regímenes rentables para los mercados emergentes. La diferenciación a largo plazo dependerá de demostrar ventajas de supervivencia en el mundo real alineadas con los marcos de valor de los pagadores.

Las empresas líderes continúan fortaleciendo la integración vertical en radiofármacos para capturar sinergias en la cadena de suministro. Novartis ha invertido más de USD 1.700 millones en adquisiciones de radioligandos desde 2024, ampliando su huella de fabricación de isótopos. El desembolso de USD 1.400 millones de Eli Lilly para empresas emergentes de terapia alfa impulsa aún más esta tendencia de consolidación. En conjunto, estos movimientos refuerzan las ventajas competitivas al tiempo que señalan confianza en las modalidades de radiación de precisión como motores de crecimiento futuro dentro del mercado de Cáncer de Pulmón de Células No Pequeñas.

Líderes de la Industria del Cáncer de Pulmón de Células No Pequeñas (NSCLC)

F. Hoffmann-La Roche Ltd.

Bristol-Myers Squibb Company

Pfizer Inc.

AstraZeneca

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)

- AstraZeneca

- Merck

- Roche

- Bristol-Myers Squibb

- Novartis

- Pfizer

- Eli Lilly and Company

- Amgen

- BeiGene

- Takeda Pharmaceuticals

- Regeneron

- Sanofi

- Daiichi Sankyo

- Johnson & Johnson

- Boehringer Ingelheim

- Innovent Biologics

- Exelixis

- Mirati Therapeutics

- Blueprint Medicines

- Zai Lab

Leer el análisis de las empresas del Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)

Desarrollos recientes de la industria en el Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC)

- Junio de 2025: El taletrectinib recibió la aprobación de la FDA para el NSCLC con ROS1 positivo, logrando una respuesta objetiva del 90% en pacientes de primera línea.

- Junio de 2025: Bristol Myers Squibb y BioNTech lanzaron una asociación global para el bispecífico BNT327.

- Mayo de 2025: El telisotuzumab vedotin obtuvo la aprobación acelerada de la FDA para el NSCLC con c-Met alto.

- Abril de 2025: El zongertinib entró en revisión prioritaria de la FDA para el NSCLC con mutación HER2.

Mercado de Cáncer de Pulmón de Células No Pequeñas (NSCLC) Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cáncer de pulmón de células no pequeñas (NSCLC) como todos los terapéuticos con receta, incluidos los fármacos que permiten la cirugía, la quimioterapia, la terapia dirigida, la inmunoterapia, los radiofármacos y los conjugados anticuerpo-fármaco, vendidos para el tratamiento del adenocarcinoma, el carcinoma de células escamosas y el carcinoma de células grandes en 17 países durante 2019-2030.

Exclusión del alcance: Los tratamientos específicos para el cáncer de pulmón de células pequeñas están fuera del presente análisis.

Segmentos cubiertos en este informe

- Por Histología

- Adenocarcinoma

- Carcinoma de Células Escamosas

- Carcinoma de Células Grandes

- Por Modalidad de Tratamiento

- Cirugía

- Radioterapia

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia

- Radiofármacos

- Por Clase de Fármaco

- Inhibidores de EGFR TKI

- Inhibidores de ALK/ROS1/RET

- Inhibidores de PD-1 / PD-L1

- Inhibidores de CTLA-4 y LAG-3

- Conjugados Anticuerpo-Fármaco (ADC)

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor entrevistaron a oncólogos, farmacéuticos hospitalarios y especialistas en reembolso en América del Norte, Europa y los principales mercados de Asia-Pacífico. Las discusiones aclararon la adherencia en el mundo real, la penetración de la asistencia al paciente y el uso fuera de indicación, y validaron los embudos de incidencia a tratamiento sugeridos por el trabajo de escritorio.

Investigación Secundaria

Comenzamos con la epidemiología publicada de fuentes como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades y la Agencia Internacional para la Investigación del Cáncer, utilizando la incidencia, la prevalencia y la mortalidad para dimensionar el grupo de pacientes elegibles. Las pistas de precios y volumen a nivel de mercado se obtuvieron de las listas nacionales de reembolso, los expedientes de aprobación de medicamentos de la FDA y la Agencia Europea de Medicamentos, y los informes trimestrales que revelan las tendencias de ventas por unidad. Para enriquecer las divisiones geográficas, los datos de importación de aduanas y las estadísticas de familias de patentes (Questel) nos ayudaron a rastrear los flujos de moléculas y el calendario del ciclo de vida.

Los informes anuales 10-K de las empresas, las presentaciones para inversores y las revistas especializadas en oncología como el JCO proporcionaron duraciones medias de los tratamientos, cambios típicos de línea de terapia y plazos de lanzamiento competitivos, lo que nos permitió comparar las curvas de adopción. Estas fuentes son ilustrativas, no exhaustivas; se consultaron muchos conjuntos de datos científicos, regulatorios y comerciales adicionales para realizar verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una construcción epidemiológica de arriba hacia abajo, población, prevalencia del tabaquismo, incidencia de NSCLC, proporción elegible para tratamiento y costo promedio del tratamiento generan los ingresos iniciales de 2025. Luego reconciliamos esto con puntos de control de abajo hacia arriba, como los resúmenes de precio de venta promedio muestreados por volumen de distribuidores seleccionados, antes de ajustar por migración de pacientes y superposiciones de terapia combinada. Las variables principales incluyen la adopción de inhibidores de PD-1/PD-L1, los lanzamientos de conjugados anticuerpo-fármaco, los cambios en la duración mediana del tratamiento, la dinámica de precios tras la entrada de biosimilares y los plazos de reembolso regionales. Una regresión multivariante pronostica cada impulsor; el análisis de escenarios en torno a las aprobaciones del desarrollo farmacéutico añade bandas al alza y a la baja. Las brechas de datos en las ventas por canal se cubrieron mediante asignación proporcional basada en las participaciones de mercado conocidas de las listas de adquisiciones hospitalarias auditadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a las tendencias de mortalidad independientes y los destellos de ventas trimestrales. Cualquier anomalía desencadena un nuevo contacto con expertos de campo, seguido de una revisión por pares de los analistas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando surgen resultados regulatorios o de ensayos de importancia material.

Cómo se compara el tamaño del mercado de cáncer de pulmón de células no pequeñas (CPCNP) de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados a menudo divergen porque las empresas trazan líneas de manera diferente en torno a la combinación de histología, los entornos de terapia o los desbordamientos fuera de indicación.

Los principales factores de brecha incluyen la amplitud del alcance del tratamiento, el calendario de lanzamiento asumido y la cadencia de actualización.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 21,98 mil millones | ||

| USD 19,78 mil millones | Consultoría Regional A | Omite los ingresos de radiofármacos y aplica un precio de venta promedio uniforme en todas las regiones |

| USD 24,24 mil millones | Consultoría Global B | Utiliza una curva de adopción agresiva para las terapias KRAS en desarrollo aún no aprobadas en los principales mercados de la UE |

| USD 28,61 mil millones | Asociación de la Industria C | Combina los tratamientos de NSCLC con los de SCLC recurrente, inflando la base |

Estas comparaciones muestran que cuando el alcance, el calendario de lanzamiento y la geografía están alineados, nuestras cifras cuidadosamente trianguladas ofrecen a los clientes una base equilibrada y transparente que puede rastrearse hasta datos de incidencia verificables y supuestos de precios claramente establecidos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Cáncer de Pulmón de Células No Pequeñas?

El tamaño del mercado de Cáncer de Pulmón de Células No Pequeñas alcanzó USD 24,17 mil millones en 2026 y se proyecta que continúe expandiéndose a una CAGR del 9,96%.

¿Qué modalidad de tratamiento lidera el mercado actualmente?

La inmunoterapia lidera con una participación de ingresos del 37,25% en 2025, impulsada por la amplia adopción de inhibidores de puntos de control PD-1/PD-L1.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,23% hasta 2031, respaldada por el aumento del gasto en atención médica y las aprobaciones regulatorias aceleradas.

¿Qué región tiene la mayor participación en el Mercado Global de Cáncer de Pulmón de Células No Pequeñas (NSCLC)?

Los conjugados anticuerpo-fármaco son la clase de más rápido crecimiento, con una CAGR esperada del 11,74% hasta 2031 gracias a múltiples designaciones de innovación de la FDA.

¿Cómo están afectando los topes de precios europeos al crecimiento del mercado?

Los estrictos umbrales de la ETS en Europa reducen la CAGR en un 1,8% estimado a medida que los pagadores imponen precios basados en valor y retrasan el reembolso amplio para combinaciones de alto costo.

Última actualización de la página el: