Tamaño y Participación del Mercado de Medicamentos para la Cistitis Intersticial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

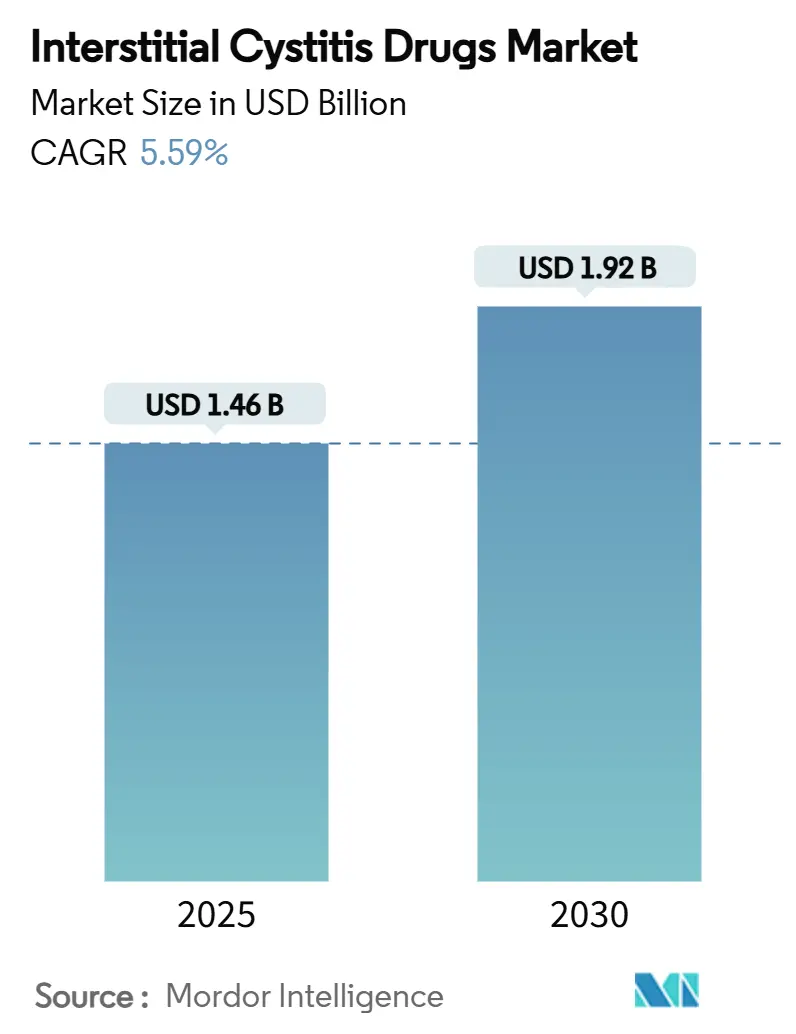

| Tamaño del Mercado (2025) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Cistitis Intersticial por Mordor Intelligence

El tamaño del mercado de medicamentos para la cistitis intersticial es de USD 1,46 mil millones en 2025 y se prevé que alcance los USD 1,92 mil millones en 2030, avanzando a una CAGR del 5,59% durante el período. La expansión refleja un reconocimiento diagnóstico más amplio del síndrome de cistitis intersticial/dolor vesical (CI/SDV), una mayor penetración de protocolos guiados por biomarcadores y una mejora constante del reembolso para nuevas formulaciones intravesicales. Las terapias orales siguen siendo la opción de primera línea para la mayoría de los pacientes; sin embargo, las crecientes alertas de seguridad en torno al polisulfato de pentosano están acelerando el interés clínico en alternativas que administran agentes directamente a la vejiga. La investigación en neuromoduladores demuestra una reducción significativa del dolor, lo que fomenta un alejamiento de la mera supresión de síntomas hacia terapias que corrigen el fallo de la barrera urotelial y la señalización neural desregulada.[1]Tadeja Kuret, "Biomarcadores derivados de suero y orina coincidentes del síndrome de cistitis intersticial/dolor vesical," PLoS ONE, journals.plos.org A nivel regional, América del Norte lidera la adopción gracias a la infraestructura clínica en etapa temprana, mientras que Asia-Pacífico avanza más rápidamente a medida que Japón y Corea del Sur aprueban el dimetilsulfóxido intravesical y amplían la capacidad de especialidad en urología. El panorama competitivo sigue fragmentado; sin embargo, las grandes empresas farmacéuticas están explorando adquisiciones que proporcionen dispositivos propietarios o plataformas poliméricas capaces de prolongar el tiempo de residencia del fármaco en la vejiga.

Conclusiones Clave del Informe

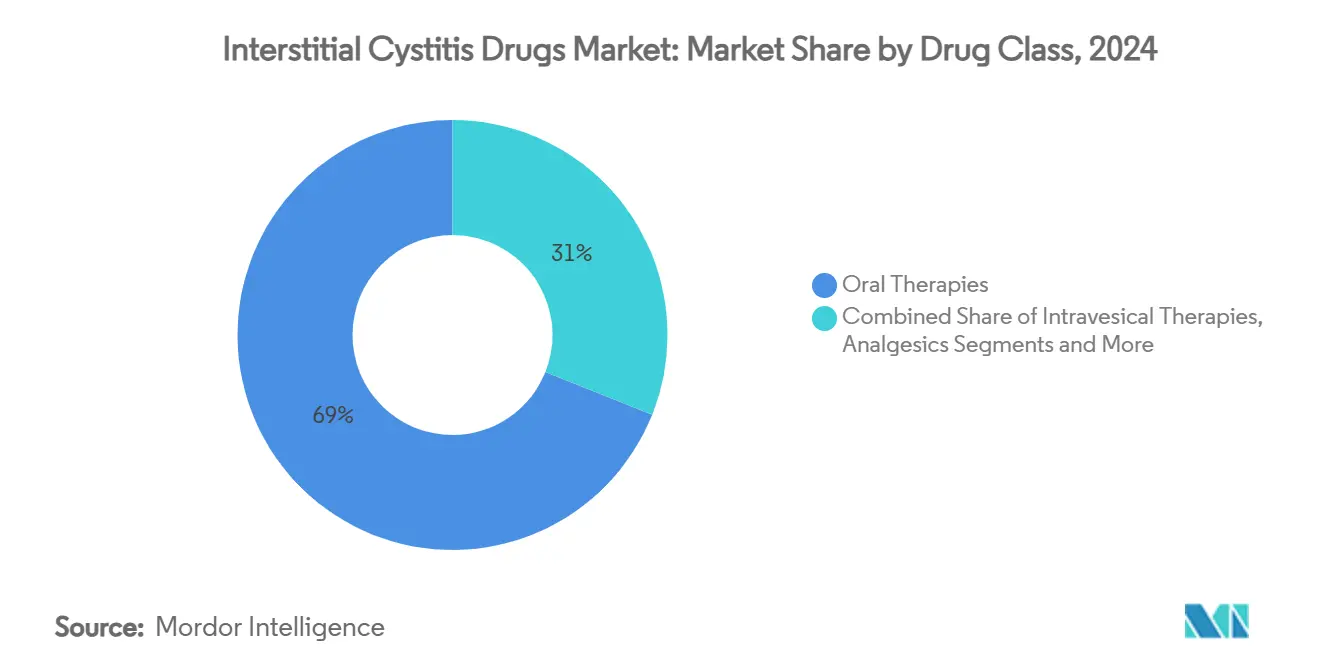

- Por clase de fármaco, las terapias orales representaron el 68,96% de la participación del mercado de medicamentos para la cistitis intersticial en 2024, mientras que se proyecta que las terapias intravesicales registren la CAGR más rápida del 8,48% hasta 2030.

- Por vía de administración, los productos orales captaron el 72,34% de los ingresos en 2024, mientras que se prevé que los sistemas intravesicales se expandan a una CAGR del 8,62% hasta 2030.

- Por tipo de formulación, las cápsulas y comprimidos representaron el 63,54% del tamaño del mercado de medicamentos para la cistitis intersticial en 2024; se anticipa que los formatos en gel y liposomal crezcan un 7,89% anualmente hasta 2030.

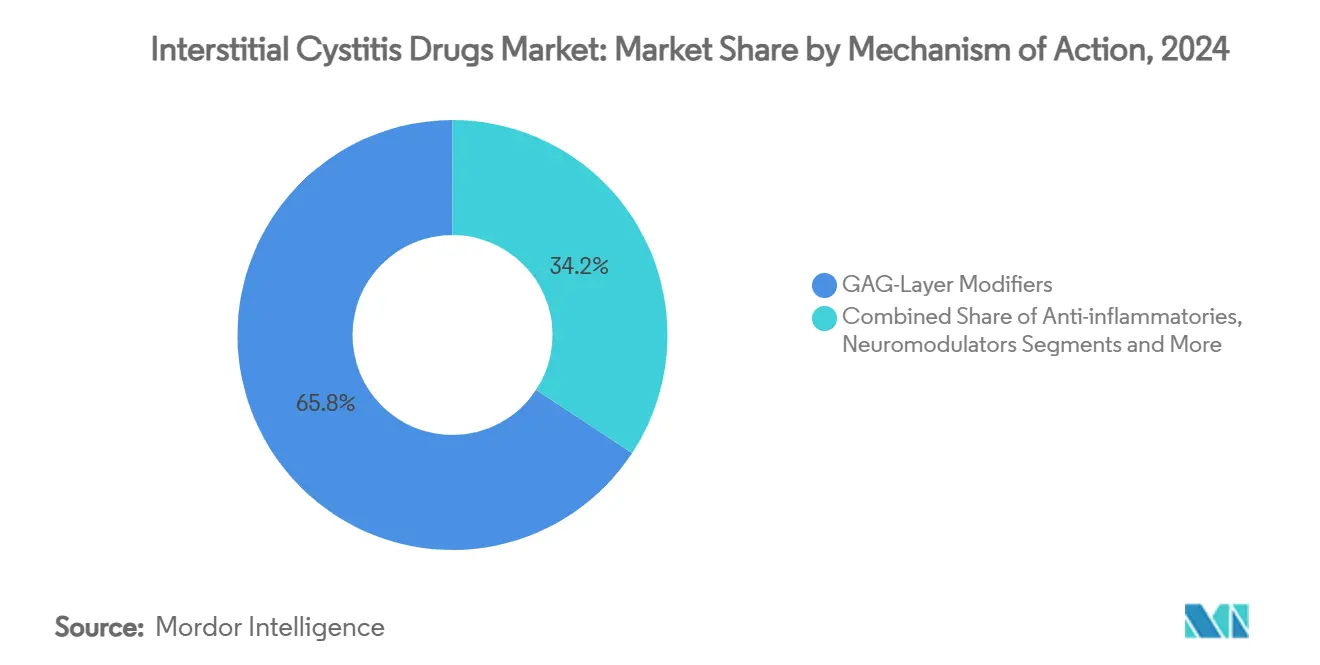

- Por mecanismo de acción, los modificadores de la capa GAG controlaron el 65,76% de la participación del mercado de medicamentos para la cistitis intersticial en 2024, mientras que los neuromoduladores están en camino de alcanzar una CAGR del 8,13% durante el período de perspectiva.

- Por canal de distribución, las farmacias hospitalarias representaron el 42,36% de los ingresos en 2024; se proyecta que las farmacias en línea escalen a una CAGR del 9,72% hasta 2030.

- Por geografía, América del Norte representó el 47,61% de las ventas de 2024, mientras que Asia-Pacífico está preparada para una CAGR del 7,86% hasta 2030.

Tendencias e Información del Mercado Global de Medicamentos para la Cistitis Intersticial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de CI/SDV | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones de la FDA e indicaciones ampliadas | +0.8% | América del Norte como núcleo; extensión a la UE y APAC | Mediano plazo (2-4 años) |

| Aumento de la población femenina geriátrica | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción creciente de técnicas intravesicales | +1.1% | América del Norte y UE como núcleo; en expansión en APAC | Mediano plazo (2-4 años) |

| Formulaciones intravesicales con nanocarreadores | +0.7% | Global; adopción temprana en centros académicos | Largo plazo (≥ 4 años) |

| Vías de reembolso del diario digital de vejiga | +0.4% | América del Norte y mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Cistitis Intersticial y Síndrome de Dolor Vesical

El creciente reconocimiento de la enfermedad está ampliando la población tratada a medida que los urólogos utilizan paneles de biomarcadores que distinguen la enfermedad tipo Hunner de la no Hunner en una etapa temprana del proceso diagnóstico. Trabajos recientes muestran que el MMP9 en suero y orina se correlaciona directamente con la gravedad de los síntomas y la respuesta al tratamiento, lo que permite a los médicos iniciar intervenciones dirigidas con mayor prontitud. Los sistemas de salud que antes trataban la CI/SDV como un diagnóstico de exclusión ahora introducen vías de atención dedicadas con personal de especialistas en dolor pélvico, lo que incrementa los volúmenes de prescripción tanto de agentes orales como intravesicales. El diagnóstico más temprano también eleva la proporción de casos recién identificados entre cohortes más jóvenes, reforzando el valor del tratamiento de por vida por paciente. Estos cambios sustentan colectivamente un aumento estructural en la demanda de referencia para todas las clases de terapias del mercado de medicamentos para la cistitis intersticial.

Aprobaciones de la FDA e Indicaciones Ampliadas para PPS y Fármacos en Desarrollo

La claridad regulatoria está acortando los plazos de desarrollo. La guía de 2024 de la FDA de los EE. UU. sobre la enfermedad vesical no respondedora a BCG describe criterios de valoración de estudios que se traducen bien a los ensayos de CI/SDV, facilitando la vía para los sistemas intravesicales que ingresan a la Fase II. La designación de avance para la plataforma de gemcitabina TAR-200 de Johnson & Johnson ilustra el apetito de la agencia por mecanismos de administración innovadores, mientras que la financiación ampliada del NIDDK para la investigación impulsada por el microbioma alimenta programas exploratorios dirigidos a vías neuroinmunes.[2]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Ensayos Clínicos para la Cistitis Intersticial," niddk.nih.gov Una orientación más clara y revisiones aceleradas reducen el riesgo comercial y fomentan la inversión en todo el panorama del mercado de medicamentos para la cistitis intersticial.

Aumento de la Población Femenina Geriátrica

El envejecimiento demográfico en las economías desarrolladas provoca un aumento constante de la disfunción urotelial por deficiencia de estrógenos que precipita la CI/SDV. Los análisis epidemiológicos indican que las mujeres mayores de 65 años presentan la mayor incidencia, lo que refuerza la demanda a largo plazo de agentes de reposición de la capa GAG. Una mayor esperanza de vida se traduce en horizontes de tratamiento de décadas, lo que hace que la adherencia y la seguridad sean primordiales. La cobertura ampliada de Medicare para afecciones urológicas ayuda a compensar las barreras de costos, aunque el reembolso de formulaciones premium sigue siendo desigual. El auge demográfico refuerza los volúmenes de referencia del mercado de medicamentos para la cistitis intersticial bien dentro de la ventana de pronóstico.

Adopción Creciente de Técnicas de Administración Intravesical de Fármacos

Las plataformas intravesicales de liberación sostenida ahora demuestran una exposición superior del tejido vesical y un alivio de los síntomas en comparación con la terapia sistémica. El glucosaminoglicano reticulado GLX-100 se adhiere a la pared de la vejiga y mantiene un tiempo de residencia más prolongado que las soluciones tradicionales, con datos de la Fase 1b que muestran reducciones significativas en el dolor y la urgencia. Las revisiones sistemáticas confirman que el dimetilsulfóxido intravesical y el ácido hialurónico ofrecen tasas de respuesta más altas que los agentes orales en casos refractarios de CI/SDV. Los programas de formación para enfermeras de urología y la inversión en consultorios ambulatorios adaptados a catéteres reducen los obstáculos procedimentales, acelerando la adopción en los centros terciarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Advertencias de maculopatía pigmentaria vinculada al PPS | -0.6% | Global; mayor visibilidad en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Alto costo de la terapia y cobertura limitada | -0.9% | Global; más grave en EE. UU. | Mediano plazo (2-4 años) |

| Riesgos de litigios por responsabilidad del producto | -0.4% | Principalmente América del Norte | Mediano plazo (2-4 años) |

| Heterogeneidad diagnóstica entre proveedores | -0.7% | Global; pronunciada en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Advertencias de Seguridad sobre Maculopatía Pigmentaria Vinculada al PPS

La exposición prolongada al polisulfato de pentosano se ha asociado con cambios pigmentarios retinianos irreversibles, lo que llevó a la FDA a exigir exámenes oftalmológicos basales y periódicos para todos los pacientes que toman Elmiron. Los médicos están cambiando cada vez más a los usuarios crónicos a ácido hialurónico intravesical o DMSO, lo que reduce los volúmenes de PPS oral durante el período de monitoreo impulsado por las guías clínicas. La mayor supervisión de seguridad añade costos de pruebas que pesan sobre la disposición de los pagadores a reembolsar, frenando el crecimiento a corto plazo en el segmento dominante de terapia oral.

Alto Costo de la Terapia y Cobertura de Seguro Limitada

Los costos de bolsillo del PPS oral aún superan los USD 400 por mes cuando los planes excluyen o cambian de nivel el medicamento, una barrera para muchos pacientes con dolor crónico. Las instilaciones intravesicales incurren en honorarios de procedimiento más suministros de catéter, elevando el costo total por encima de los USD 2.000 para un ciclo de seis semanas en los Estados Unidos. Los obstáculos de autorización previa prolongan los períodos sin tratamiento y generan abandono por parte de los pacientes. Sin una mayor entrada de genéricos, el mercado de medicamentos para la cistitis intersticial enfrenta una supresión moderada de la demanda hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Innovación Intravesical Desafía el Dominio Oral

El polisulfato de pentosano oral impulsó el 68,96% de los ingresos del mercado de medicamentos para la cistitis intersticial en 2024, beneficiándose de su indicación única de la FDA y su conveniente dosificación una vez al día. Sin embargo, las interrupciones relacionadas con la seguridad están orientando a los médicos hacia el dimetilsulfóxido intravesical y el ácido hialurónico, que en conjunto tienen previsto registrar una CAGR del 8,48% hasta 2030. Se proyecta que el tamaño del mercado de medicamentos para la cistitis intersticial para soluciones intravesicales avance a medida que los datos del mundo real japonés confirmen tasas de respuesta del 70% en casos refractarios de tipo Hunner. Los geles combinados que mezclan amitriptilina, baclofeno y gabapentina ejemplifican productos de múltiples mecanismos diseñados para prolongar la remisión y limitar la dependencia de narcóticos. La búsqueda de alternativas orales continúa, aunque el impulso clínico ahora favorece los enfoques dirigidos a la vejiga que ofrecen concentraciones locales más altas al tiempo que reducen la exposición sistémica.

Los analgésicos de segunda línea y los AINEs siguen siendo ampliamente prescritos fuera de indicación, aunque su contribución a los ingresos totales es modesta debido a los bajos precios unitarios y los ciclos de tratamiento cortos. Los agentes investigacionales dirigidos al sistema inmunitario, como el tipelukast, están contribuyendo a un pipeline en etapa avanzada que apunta a las vías fibróticas implicadas en la inflamación vesical crónica. Los inversores esperan que la integración de regímenes orales e intravesicales permita algoritmos de terapia escalonada que mejoren las puntuaciones de calidad de vida al tiempo que limitan la exposición acumulada a esteroides.

Por Vía de Administración: Los Sistemas Intravesicales Ganan Aceptación Clínica

La vía oral captó el 72,34% del gasto de 2024, anclada por Elmiron y la amplia familiaridad de los pacientes. Sin embargo, la evidencia creciente muestra que la instilación directa en la vejiga produce un alivio más rápido de los síntomas y un control superior a largo plazo, lo que otorga a los sistemas intravesicales la trayectoria de crecimiento más rápida del 8,62% hasta 2030. La triamcinolona inyectable ha demostrado una mejora del dolor del 92,9% en pacientes con lesiones de Hunner, creando un nicho para los pacientes que no responden a las opciones tradicionales. Los programas transdérmicos aprovechan los potenciadores de permeación para eludir el metabolismo de primer paso, aunque los datos limitados restringen la adopción por ahora.

La expansión de las redes de urología ambulatoria acomoda las terapias basadas en catéter, mientras que los programas de autoinstilación domiciliaria pilotados en Suecia y Canadá sugieren oportunidades futuras para descentralizar la atención. A medida que se acumula la experiencia, los urólogos en ejercicio sitúan cada vez más los agentes intravesicales en etapas más tempranas del recorrido del paciente, erosionando el dominio histórico de la monoterapia oral en el mercado de medicamentos para la cistitis intersticial.

Por Tipo de Formulación: Los Sistemas de Administración Avanzados Impulsan la Innovación

Las cápsulas y comprimidos representaron una participación del 63,54% en 2024, lo que refleja el arraigo del PPS oral junto con los AINEs adyuvantes. Sin embargo, los vehículos en gel y liposomales avanzan a una CAGR del 7,89% gracias a la adhesión a la superficie vesical y la liberación controlada que extienden los intervalos de dosificación a programas mensuales o trimestrales.[3]Y. Huang, "Tratamiento con Liposomas Intravesicales," ncbi.nlm.nih.gov La participación del mercado de medicamentos para la cistitis intersticial de las instilaciones basadas en dispositivos, incluidos los insertos de liberación de fármaco estilo TAR-200, es pequeña hoy en día, pero se proyecta que supere el 5% para 2030 a medida que se completen los ensayos fundamentales.

Los formatos en solución dominan el uso hospitalario porque son fáciles de preparar y administrar. No obstante, los polímeros GAG reticulados como el GLX-100 muestran una adherencia superior bajo estrés hidrodinámico, y los datos humanos tempranos revelan reducciones duraderas de los síntomas después de solo dos instilaciones. La nanotecnología está impulsando clases completamente nuevas de partículas que combinan propiedades antiinflamatorias, antimicrobianas y antioxidantes en un único sistema portador, sentando las bases para formulaciones multimodales que podrían reformar las expectativas terapéuticas.

Por Mecanismo de Acción: La Neuromodulación Emerge como Motor de Crecimiento

Los modificadores de la capa GAG obtuvieron el 65,76% de los ingresos de 2024, confirmando la centralidad de la reparación de la barrera en el manejo de la enfermedad. Sin embargo, los neuromoduladores avanzan más rápidamente, respaldados por datos que muestran caídas medianas en la puntuación de dolor de 8 a 3 después de la neuromodulación sacra en cohortes refractarias. Los biológicos antiinflamatorios quedan rezagados debido a la complejidad de la administración y la falta de dianas validadas, aunque el BAFF y la IL-17 elevados sugieren vías para futuros fármacos dirigidos al sistema inmunitario.

La interacción del receptor de nociceptina/orfanina-FQ del sunobinop ejemplifica una nueva ola de neuromoduladores de moléculas pequeñas en estudios de Fase Ib que buscan combinar la conveniencia oral con el reequilibrio de las vías centrales del dolor. A medida que se amplía la diversidad mecanística, los regímenes combinados que asocian la reparación de la barrera con la modulación neural o inmunitaria pueden convertirse en la norma, posicionando al segmento para un liderazgo sostenido dentro del mercado de medicamentos para la cistitis intersticial.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias generaron el 42,36% de las ventas en 2024, gracias a la dispensación vinculada a procedimientos de agentes intravesicales y corticosteroides inyectables. Los puntos de venta minoristas gestionan las prescripciones crónicas estables, pero enfrentan una erosión de participación a medida que los pacientes se inclinan por los canales en línea para pedidos discretos y descuentos por suscripción. Se prevé que las farmacias en línea registren una CAGR del 9,72%, la más alta entre los niveles de distribución, a medida que las plataformas de telesalud integran la teleconsulta, la prescripción electrónica y la entrega a domicilio en ofertas integradas de atención crónica.

Los recordatorios digitales de recarga y la adjudicación automatizada de seguros mitigan el abandono, elevando la adherencia por encima del 80% en programas piloto. Los reguladores están avanzando para estandarizar la validación de la cadena de frío y las verificaciones de identidad, allanando el camino para que los biológicos y las formulaciones especializadas fluyan a través de canales directos al paciente. A medida que maduran las normas del comercio electrónico, el mercado de medicamentos para la cistitis intersticial probablemente reflejará las tendencias más amplias del comercio minorista de medicamentos al trasladar volúmenes considerables fuera de las farmacias físicas tradicionales.

Análisis Geográfico

América del Norte comandó el 47,61% de los ingresos de 2024 gracias a su reembolso establecido, densas redes de urología y alta concienciación entre los proveedores de atención primaria. Los Estados Unidos por sí solos representaron más de tres cuartas partes de la demanda regional, y su panorama de pagadores influye fuertemente en la secuencia de lanzamiento de productos. La guía nacional canadiense de 2025 respalda la terapia intravesical temprana para las lesiones de Hunner, lo que debería ampliar aún más la adopción. A pesar de su madurez, la región sigue contribuyendo con un crecimiento absoluto significativo a medida que los lanzamientos de biológicos y neuromoduladores conllevan precios premium.

Europa le sigue con una adopción considerable aunque más lenta. La heterogeneidad a nivel de país en las normas de reembolso crea un mosaico de acceso; no obstante, la postura progresista de la Agencia Europea de Medicamentos respecto a los nuevos fármacos urológicos, evidenciada por la aprobación del vibegron para la vejiga hiperactiva, señala receptividad a presentaciones adicionales de CI/SDV. Alemania y los países nórdicos lideran la densidad de prescripción, mientras que Europa Central y Oriental se rezaga en medio de restricciones presupuestarias. Se espera que la alineación continua de las guías de tratamiento bajo la Asociación Europea de Urología reduzca las brechas de acceso después de 2027.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,86%. El respaldo de Japón en 2024 al DMSO intravesical catalizó un aumento en los procedimientos hospitalarios e impulsó a las empresas nacionales a licenciar formulaciones GAG occidentales. Corea del Sur está ampliando la cobertura de seguro para la neuromodulación sacra, mejorando la adopción. China, aunque partiendo de una base más baja, está desplegando clínicas de especialidad en urología en ciudades de primer nivel, creando terreno fértil para las multinacionales una vez que mejore la claridad regulatoria en torno a los geles combinados. Las cadenas de hospitales privados de India están pilotando servicios de tele-urología que integran el cumplimiento de pedidos de farmacias en línea, ilustrando cómo los modelos digitales de salto tecnológico pueden eludir las limitaciones físicas.

América Latina y Oriente Medio y África en conjunto tienen una participación menor, pero ofrecen un potencial de nicho. La Agencia Nacional de Vigilancia Sanitaria de Brasil está evaluando los expedientes de instilación de ácido hialurónico, y los distribuidores regionales se están preparando para introducciones en el mercado privado. Los estados del Consejo de Cooperación del Golfo, liderados por Arabia Saudita y los Emiratos Árabes Unidos, muestran una demanda creciente de neuromodulación premium como parte de una inversión más amplia en servicios terciarios de salud femenina. Por el contrario, la heterogeneidad diagnóstica y los presupuestos limitados de los pagadores frenan las perspectivas inmediatas en el África Subsahariana, lo que significa que la penetración probablemente se retrasará hasta que los programas de ayuda multilateral prioricen el manejo del dolor pélvico.

Panorama Competitivo

El mercado de medicamentos para la cistitis intersticial sigue siendo moderadamente fragmentado. El Elmiron de Janssen goza de reconocimiento de marca, pero es vulnerable a la disminución del uso debido a las preocupaciones de seguridad ocular. Como contramedida, Janssen está explorando recubrimientos de cápsulas de próxima generación para reducir la exposición sistémica. Johnson & Johnson aprovecha el conocimiento en dispositivos del TAR-200 para diversificarse más allá de la oncología hacia el dolor vesical crónico, señalando el interés de las grandes empresas en la administración mecánica de fármacos.

Los participantes biotecnológicos como Glycologix y Vaneltix persiguen polímeros reticulados y geles mucoadhesivos que desafían las soluciones GAG tradicionales. El sunobinop de Imbrium Therapeutics ejemplifica los pipelines centrados en la neurología que intentan redefinir la terapia de primera línea. Los spin-outs académicos están aprovechando las nanopartículas de óxido de cerio para combinar efectos antioxidantes y antiinflamatorios en agentes únicos, aunque las carteras de propiedad intelectual siguen siendo incipientes. Mientras tanto, las empresas de salud digital se asocian con gestores de beneficios farmacéuticos para capturar los datos generados por las aplicaciones de diario de vejiga, con el objetivo de crear plataformas de adherencia de valor añadido en lugar de vender medicamentos directamente.

Las fusiones y adquisiciones ya apuntan a una consolidación: en los últimos 18 meses, dos empresas farmacéuticas especializadas de tamaño mediano adquirieron empresas emergentes centradas en urología con patentes de administración por nanocarreadores. Las grandes casas de genéricos observan de cerca, anticipando el eventual vencimiento de la patente del PPS para entrar con estrategias de precio-volumen. En general, la interacción entre la administración habilitada por dispositivos y la innovación molecular está redefiniendo las apuestas competitivas, lo que sugiere una reconfiguración significativa de las posiciones de participación a lo largo del horizonte de pronóstico.

Líderes de la Industria de Medicamentos para la Cistitis Intersticial

Johnson & Johnson

Teva Pharmaceutical Industries

Endo Inc

Viatris

Kyorin Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Glycologix anunció que los datos de la Fase 1b del GLX-100 se presentarán en la Reunión Anual de la AUA 2025.

- Marzo de 2025: Imbrium Therapeutics completó las visitas del último paciente en su ensayo de Fase 1b que evalúa el sunobinop para CI/SDV.

- Diciembre de 2024: Vaneltix Pharma inició el ensayo VNX001-110 para estudiar Alenura en el tratamiento de CI/SDV.

Alcance del Informe Global del Mercado de Medicamentos para la Cistitis Intersticial

| Terapias Orales |

| Terapias Intravesicales |

| Analgésicos/AINEs |

| Otros |

| Vía Oral |

| Vía Intravesical |

| Otros (inyectable, transdérmico) |

| Cápsula/Comprimido |

| Solución |

| Gel / Liposomal |

| Instilaciones Basadas en Dispositivo |

| Modificadores de la Capa GAG |

| Antiinflamatorios |

| Neuromoduladores |

| Inmunoterapias / Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Terapias Orales | |

| Terapias Intravesicales | ||

| Analgésicos/AINEs | ||

| Otros | ||

| Por Vía de Administración | Vía Oral | |

| Vía Intravesical | ||

| Otros (inyectable, transdérmico) | ||

| Por Tipo de Formulación | Cápsula/Comprimido | |

| Solución | ||

| Gel / Liposomal | ||

| Instilaciones Basadas en Dispositivo | ||

| Por Mecanismo de Acción | Modificadores de la Capa GAG | |

| Antiinflamatorios | ||

| Neuromoduladores | ||

| Inmunoterapias / Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de medicamentos para la cistitis intersticial?

El mercado está valorado en USD 1,46 mil millones en 2025 y se proyecta que alcance los USD 1,92 mil millones para 2030.

2. ¿Qué clase de fármaco lidera los ingresos actualmente?

Las terapias orales, dominadas por el polisulfato de pentosano, representaron el 68,96% de los ingresos de 2024.

3. ¿Por qué las terapias intravesicales crecen más rápido que los fármacos orales?

Ofrecen concentraciones vesicales más altas, muestran un mejor alivio de los síntomas y evitan los efectos secundarios sistémicos, impulsando una perspectiva de CAGR del 8,48%.

4. ¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,86% a medida que Japón y Corea del Sur amplían el reembolso de los agentes intravesicales.

Última actualización de la página el: