Tamaño y Participación del Mercado de Tratamiento del Estreñimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

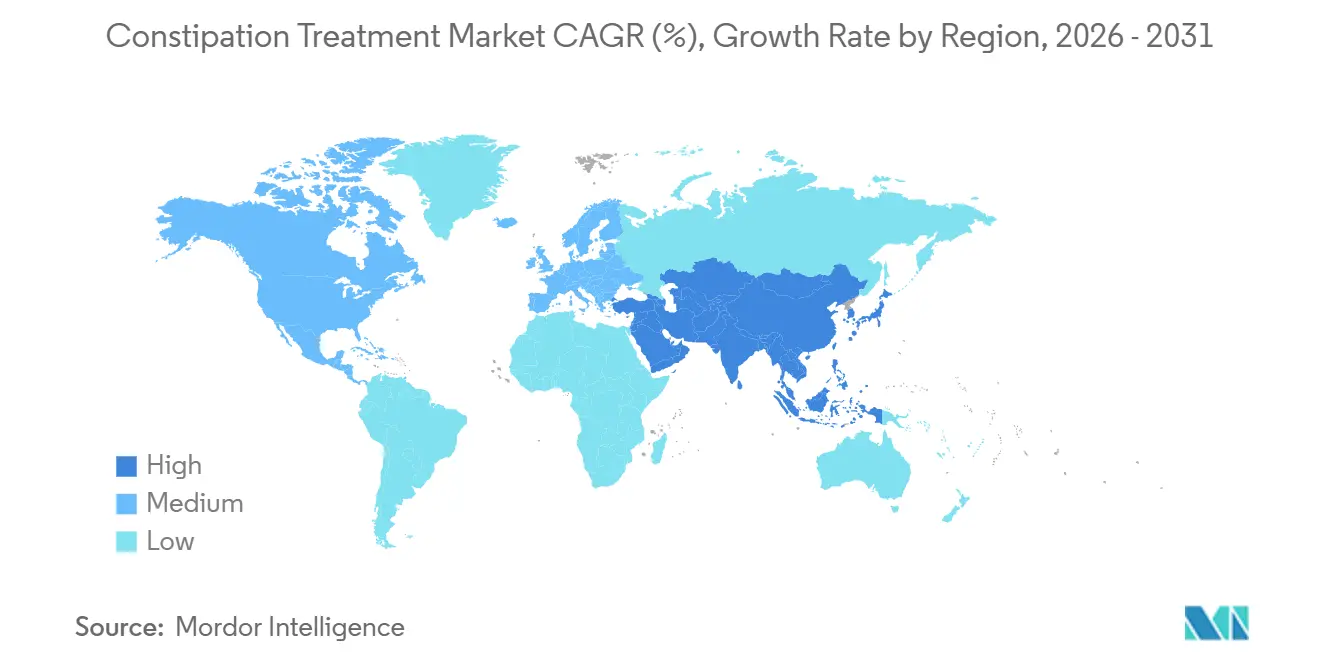

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

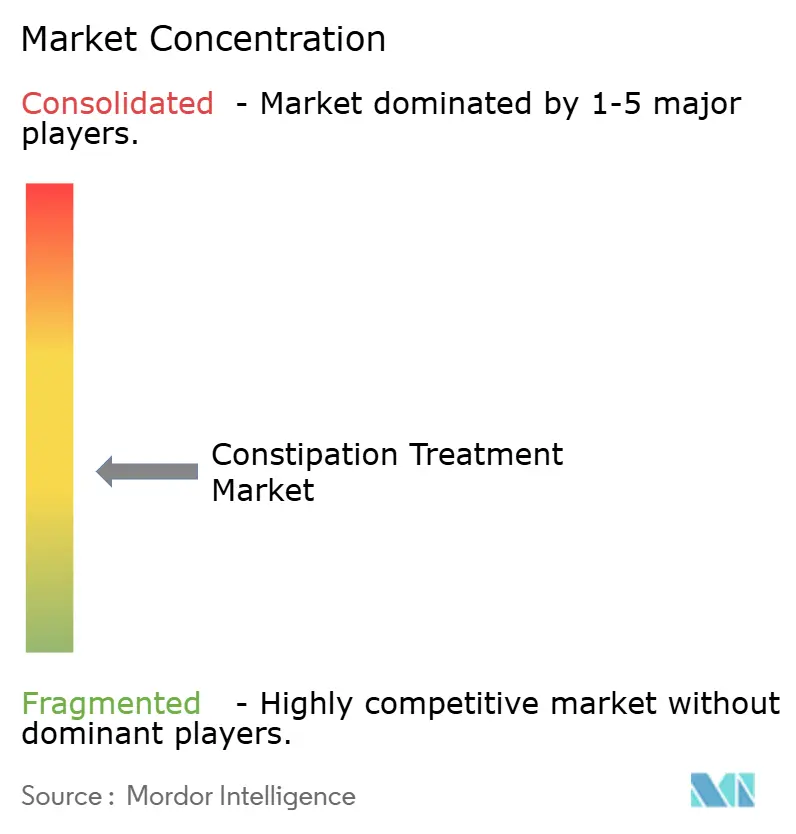

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Estreñimiento por Mordor Intelligence

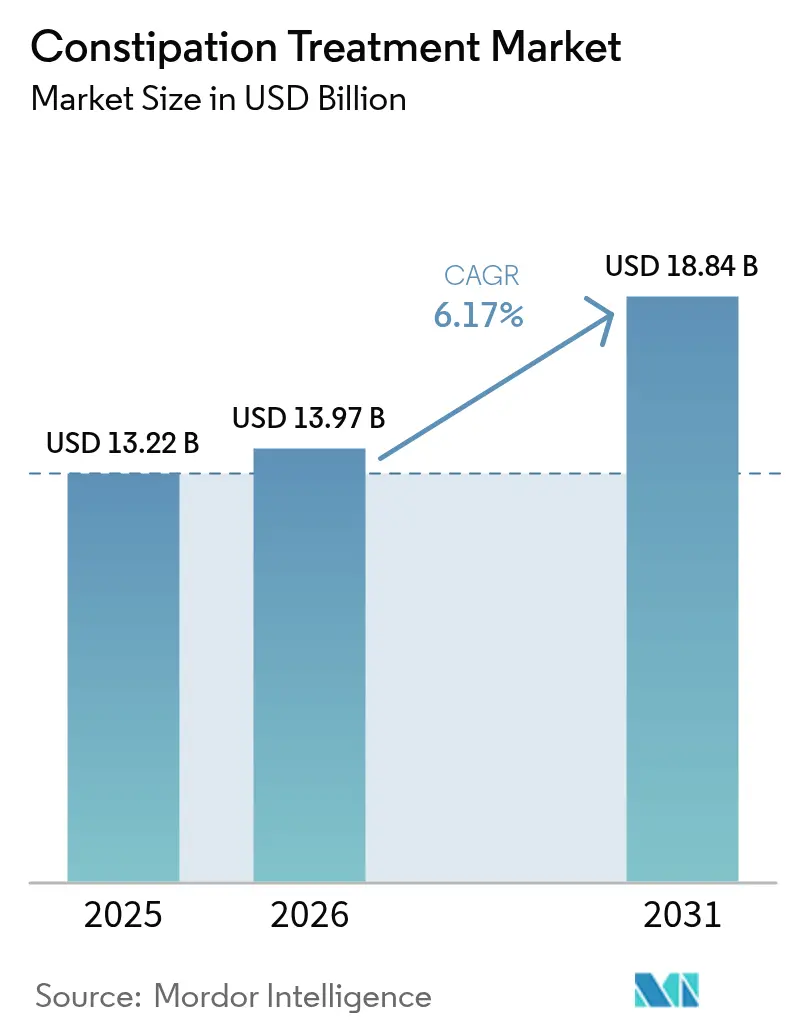

Se proyecta que el tamaño del Mercado de Tratamiento del Estreñimiento se expanda desde USD 13,22 mil millones en 2025 y USD 13,97 mil millones en 2026 hasta USD 18,84 mil millones en 2031, registrando una CAGR del 6,17% entre 2026 y 2031.

Los volúmenes de prescripción de analgésicos opioides siguen siendo elevados, manteniendo a muchos pacientes en regímenes crónicos de estreñimiento inducido por opioides, incluso cuando las campañas de salud pública intentan reducir el uso indebido. Al mismo tiempo, las farmacias de comercio electrónico acortan los procesos de compra e incrementan la penetración de laxantes sin receta, especialmente entre los consumidores sensibles al precio. Los secretagogos y otros mecanismos novedosos obtienen acceso a los formularios en el síndrome del intestino irritable con estreñimiento, aunque los pagadores prefieren cada vez más alternativas de menor costo, orientando la combinación de productos hacia osmóticos genéricos. La consolidación entre los fabricantes de marcas se acelera a medida que se aproximan los vencimientos de patentes, mientras que las herramientas digitales de biorretroalimentación certificadas como dispositivos médicos de software comienzan a desviar volumen de las terapias farmacológicas.

Conclusiones Clave del Informe

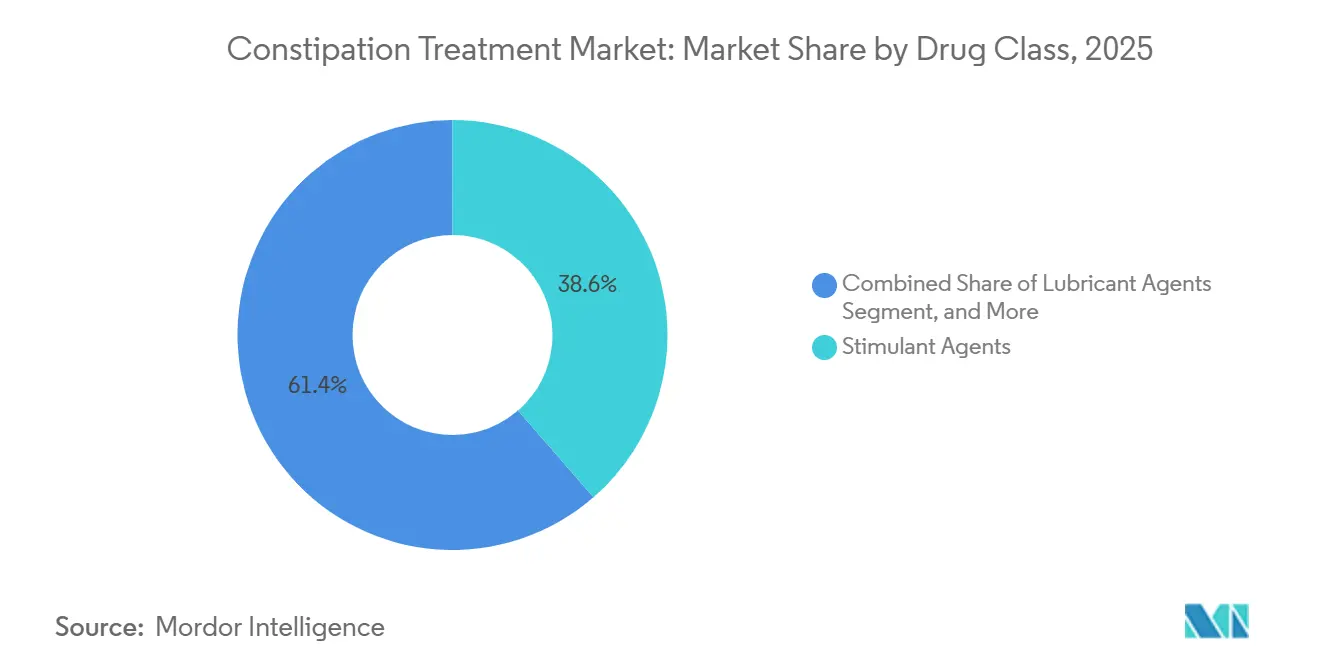

- Por clase de fármaco, los agentes estimulantes lideraron con el 38,62% de la participación del mercado de tratamiento del estreñimiento en 2025, mientras que se prevé que los agentes lubricantes se expandan a una CAGR del 7,06% hasta 2031.

- Por tipo de enfermedad, el estreñimiento inducido por opioides captó el 34,07% del valor en 2025, mientras que se espera que el subsegmento del síndrome del intestino irritable con estreñimiento se acelere a una CAGR del 9,63% hasta 2031.

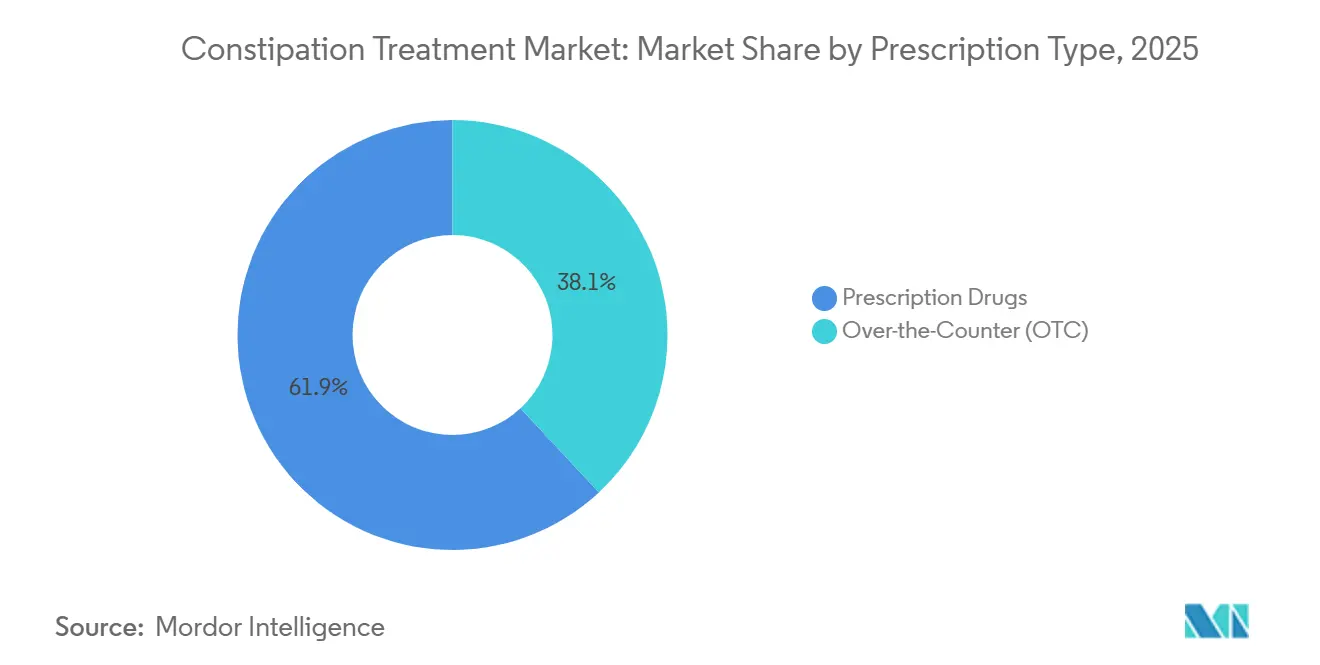

- Por tipo de prescripción, los medicamentos con receta representaron el 61,92% de los ingresos en 2025, aunque se proyecta que las formulaciones sin receta crezcan a una CAGR del 8,08% durante el mismo horizonte.

- Por vía de administración, las formulaciones orales representaron el 75,78% de las ventas en 2025, y se anticipa que la vía oral crezca a una CAGR del 8,41%, superando a los productos rectales.

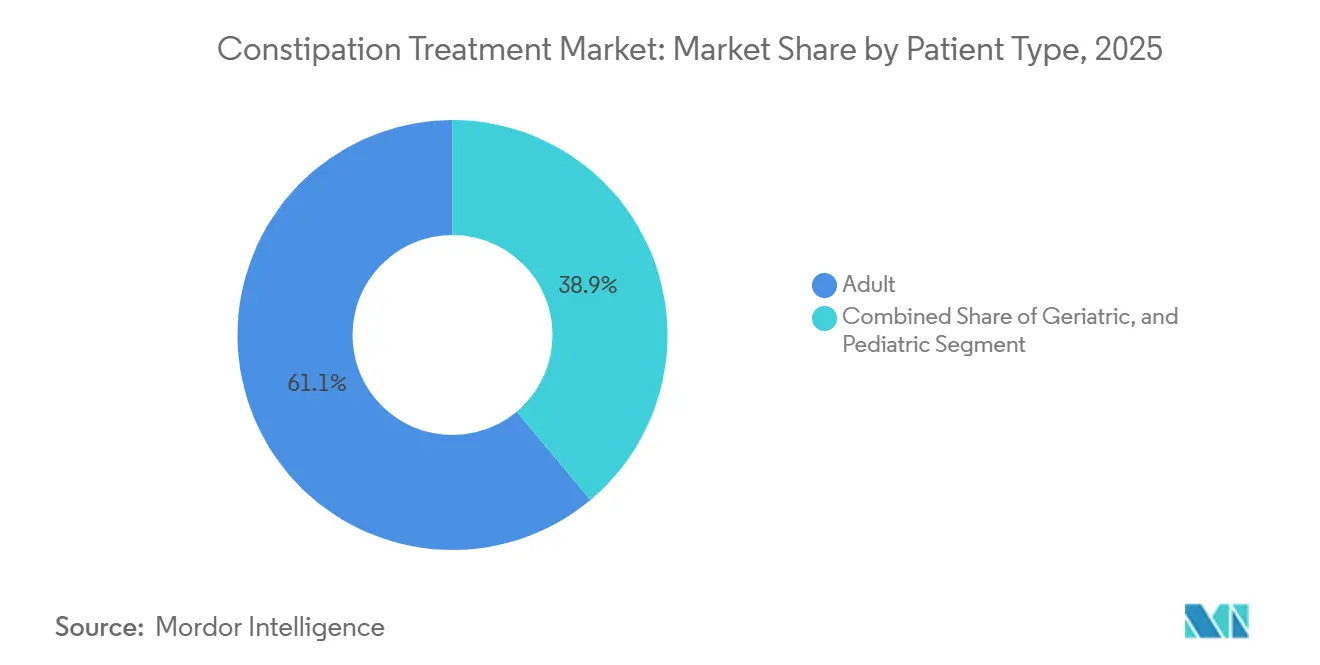

- Por tipo de paciente, los adultos representaron el 61,08% de los pacientes tratados en 2025, aunque el grupo geriátrico avanza a una CAGR del 8,82%, la más rápida entre todos los grupos.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 34,78% de los ingresos de distribución en 2025, mientras que los canales en línea y de venta directa al consumidor se expanden a una CAGR del 7,83% a medida que los paquetes de telesalud impulsan las recargas por suscripción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Estreñimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Envejecimiento de la Población Impulsa la Demanda de Uso Crónico | +1.2% | Global, más fuerte en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| El Aumento de Prescripciones de Opioides Impulsa el Tratamiento del Estreñimiento Inducido por Opioides | +1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| El Comercio Electrónico Acelera la Adopción de Laxantes Sin Receta | +0.9% | Global, ganancias tempranas en América del Norte y ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Neuromoduladores Dirigidos al Intestino en Fase Intermedia | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Innovaciones en Microbioma y Adherencia Digital | +0.6% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Aprobaciones de Nuevos Agonistas GC-C y 5-HT4 | +1.3% | Global, liderazgo regulatorio en EE. UU., UE y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población Impulsa la Demanda de Uso Crónico

Las personas de 65 años o más sumaban 761 millones en 2025 y se proyecta que alcancen 994 millones en 2030, un cambio que eleva la prevalencia basal del estreñimiento a más del 26%.[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Envejecimiento de la Población Mundial 2025," un.org Los centros de atención a largo plazo exigen agentes osmóticos o formadores de volumen profilácticos, convirtiendo estos productos en prescripciones recurrentes de tipo anualidad. Japón, donde el 29,1% de los ciudadanos tiene más de 65 años, registró un aumento del 14% en las prescripciones de laxantes entre los mayores de 75 años durante 2025. La mayor incidencia del Parkinson y la diabetes consolida aún más los regímenes de varios años. Los fabricantes responden con fórmulas bajas en sodio y de sabor agradable alineadas con la actualización de los Criterios de Beers de 2024, que señala los productos de alta osmolaridad para la desprescripción.

El Aumento de Prescripciones de Opioides Impulsa las Terapias para el Estreñimiento Inducido por Opioides

Estados Unidos dispensó 142,2 millones de prescripciones de opioides en 2024, solo un 7% por debajo de 2023, manteniendo una gran cohorte en riesgo de estreñimiento inducido por opioides.[2]Centros para el Control y la Prevención de Enfermedades, "Mapas de Tasas de Dispensación de Opioides en EE. UU.," cdc.gov Hasta el 81% de los pacientes con opioides crónicos experimenta estreñimiento inducido por opioides, pero menos de una cuarta parte recibe un antagonista del receptor mu-opioide de acción periférica, dejando un grupo sin tratamiento adecuado que frecuentemente acude a urgencias por impactación fecal. Los reguladores europeos ampliaron el etiquetado de la metilnaltrexona en 2024, ampliando el segmento de dolor no oncológico. Los médicos redirigen cada vez más hacia agonistas GC-C como la linaclotida fuera de indicación para evitar las barreras de autorización previa, impulsando el interés en combinaciones de dosis fija de opioide-laxante que minimizan las brechas terapéuticas.

El Comercio Electrónico Acelera la Penetración de Laxantes Sin Receta

Las ventas en línea de laxantes sin receta en Estados Unidos aumentaron un 34% interanual en 2025, en comparación con el 4,2% en el comercio minorista físico.[3]Asociación Nacional de Cadenas de Farmacias, "Informe de Tendencias del Mercado Farmacéutico 2025," nacds.org Los kits de suscripción de venta directa al consumidor reducen los costos por unidad en un 22% y ofrecen un embalaje discreto que reduce el estigma, atrayendo a compradores primerizos que habían evitado las compras en tienda. El escaparate algorítmico de Amazon Pharmacy canaliza la entrega en el mismo día en 12 ciudades, presionando a los competidores a igualar la conveniencia o perder cuota. La supervisión regulatoria va a la zaga: la Administración de Alimentos y Medicamentos emitió 17 cartas de advertencia en 2025 por combinaciones estimulantes no aprobadas. Sin embargo, las marcas de etiqueta privada ya controlan el 29% de los ingresos de la categoría en línea, reduciendo el margen de fijación de precios de los fabricantes de marcas premium.

Los Neuromoduladores Dirigidos al Intestino en Desarrollo Entran en Ensayos de Fase Intermedia

Varios neuromoduladores en Fase II mostraron un alivio de síntomas del 53% frente al 29% del placebo, obteniendo la designación de Terapia Innovadora de la Administración de Alimentos y Medicamentos en 2025. Estos agentes tienen como objetivo normalizar la señalización nerviosa entérica sin los efectos prosecretores convencionales, redefiniendo potencialmente los algoritmos de tratamiento de moderado a grave. La financiación de capital riesgo se orienta hacia empresas emergentes que combinan dichas moléculas con asesoramiento digital de adherencia para maximizar la persistencia en el mundo real. Si tienen éxito, estos nuevos participantes podrían comprimir la demanda de agentes estimulantes y osmóticos que dominan los protocolos crónicos actuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Temores sobre Efectos Adversos y Dependencia | -0.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas sobre Estimulantes Sin Receta y Fosfato de Sodio | -0.6% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Las Plataformas de Biorretroalimentación Canibalizan el Gasto en Fármacos | -0.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Cambio del Consumidor hacia Remedios Herbales y Caseros | -0.4% | Global, notable en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Temores sobre Efectos Adversos y Dependencia Limitan el Uso a Largo Plazo

Una revisión de vigilancia de la Administración de Alimentos y Medicamentos de 2025 mostró que el 19% de los usuarios crónicos de estimulantes desarrolló hipopotasemia lo suficientemente grave como para requerir hospitalización. Los grupos de defensa advierten contra el uso de estimulantes durante más de 14 días consecutivos, y los datos de cohortes revelan una tasa de escalada de dosis del 34% en 18 meses, validando las preocupaciones sobre la dependencia. El aviso de Health Canada que vincula el polietilenglicol en dosis altas con la neumonía por aspiración en adultos mayores frágiles ha llevado a los hogares de ancianos a optar por agentes a base de fibra a pesar de un inicio de acción más lento.

Regulaciones Más Estrictas sobre Estimulantes Sin Receta y Fosfato de Sodio

La Administración de Alimentos y Medicamentos trasladó ciertos laxantes de fosfato de sodio al estatus de solo con receta en 2024, eliminando USD 87 millones en ingresos anuales sin receta. Australia limitó los tamaños de los envases de bisacodilo a principios de 2025, mientras que la propuesta de armonización de etiquetado de la Comisión Europea obliga a los fabricantes a añadir advertencias de dependencia mucho antes del plazo de 2027. Los costos de cumplimiento reducen el campo, otorgando a los actores de mayor escala espacio adicional en los estantes, pero limitando la elección del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Secretagogos Reconfiguran la Combinación de Prescripciones

Los agentes estimulantes representaron el 38,62% de los ingresos del segmento en 2025, reflejando su bajo costo y rápido inicio de acción, aunque se proyecta que las fórmulas lubricantes crezcan a una CAGR del 7,06% a medida que la microencapsulación reduce el riesgo de aspiración entre los adultos mayores. Los agentes osmóticos siguen siendo de primera línea en los protocolos hospitalarios, aunque su crecimiento del 5,8% queda por detrás de la línea base del 6,17% del mercado de tratamiento del estreñimiento. Los secretagogos ya tienen precios premium, y el vencimiento de sus patentes en 2027-2028 podría atraer biosimilares que compriman los márgenes.

Los productos formadores de volumen gozan de reputación por su alivio "natural", pero requieren una ingesta elevada de líquidos que disuade a los pacientes frágiles. Los ablandadores de heces, principalmente el docusato, retroceden tras una revisión Cochrane que no mostró eficacia clara, lo que llevó al Colegio Americano de Gastroenterología a degradarlos en la guía de 2025. Los antagonistas del receptor mu-opioide de acción periférica ocupan un nicho especializado en el estreñimiento inducido por opioides, pero enfrentan obstáculos de los pagadores que limitan su adopción en comparación con las alternativas GC-C fuera de indicación.

Por Tipo de Enfermedad: El Síndrome del Intestino Irritable con Estreñimiento Supera al Estreñimiento Idiopático Crónico

El estreñimiento inducido por opioides retuvo el 34,07% del valor por tipo de enfermedad en 2025, aunque se prevé que el síndrome del intestino irritable con estreñimiento avance a una CAGR del 9,63%, la más rápida entre todas las indicaciones. El estreñimiento idiopático crónico sigue siendo el mayor grupo absoluto, pero crece más lentamente a medida que los pacientes experimentan con dieta, suplementos de fibra y biorretroalimentación basada en aplicaciones.

Las revisiones de los criterios Roma IV en 2024 ampliaron efectivamente la población con síndrome del intestino irritable con estreñimiento al reducir el umbral de frecuencia de síntomas, ampliando el grupo de pacientes para los agonistas GC-C y 5-HT4. Las prescripciones de prucaloprida aumentaron un 27% en 2025 tras la aprobación pediátrica europea que estimuló la visibilidad de la marca. El estreñimiento neurológico sigue siendo un área desatendida, lo que refleja las vías de atención divididas entre las especialidades de neurología y gastroenterología.

Por Tipo de Prescripción: Los Medicamentos Sin Receta Ganan Terreno a Pesar de la Regulación

Los medicamentos con receta representaron el 61,92% de las ventas en 2025, pero se prevé que la categoría sin receta crezca a una CAGR del 8,08% a medida que las cargas de copago y los retrasos en la autorización previa frustran a los pacientes. La esperada entrada de genéricos de linaclotida en 2028 podría difuminar los límites entre prescripción y sin receta, con fabricantes evaluando cambios a dosis más bajas sin receta.

Una aplicación más estricta contra las combinaciones estimulantes de alto riesgo frena modestamente el crecimiento sin receta, aunque el comercio electrónico continúa expandiendo su alcance: el 41% de los compradores de laxantes de Amazon Pharmacy en 2025 eran compradores primerizos. Los productos de etiqueta privada prosperan en línea, capturando una mayor proporción del gasto de la categoría que en los puntos de venta físicos.

Por Vía de Administración: Continúa el Dominio de la Vía Oral

Los productos orales representaron el 75,78% de los ingresos de 2025 y están preparados para expandirse a una CAGR del 8,41%, más rápido que el mercado general de tratamiento del estreñimiento. Los polvos con enmascaramiento del sabor, los masticables y los comprimidos de disolución oral abordan los problemas de deglución y el deterioro sensorial en adultos mayores, reforzando la popularidad de esta vía.

Las opciones rectales ocupan escenarios de rescate agudo, y los productos parenterales como la metilnaltrexona subcutánea permanecen confinados a los cuidados paliativos debido a costos de USD 37-42 por dosis. La participación del mercado de tratamiento del estreñimiento para los supositorios aumenta gradualmente dentro de la atención a largo plazo a medida que los cuidadores priorizan los tiempos de evacuación predecibles.

Por Tipo de Paciente: El Crecimiento Geriátrico Supera a Otras Cohortes

Los adultos representaron el 61,08% de los usuarios en 2025, pero los pacientes geriátricos registraron una CAGR del 8,82%, superando a todos los demás grupos. Los protocolos institucionales a menudo requieren laxantes de rutina, creando flujos de volumen duraderos.

Los fabricantes reformulan los productos con sodio reducido y sabor mejorado para adaptarse a las comorbilidades cardiovasculares y el deterioro sensorial. Las necesidades pediátricas reciben renovada atención tras la ampliación de la etiqueta del polietilenglicol por parte de la Administración de Alimentos y Medicamentos en 2024 para lactantes mayores de seis meses.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen los Modelos Tradicionales

Las farmacias hospitalarias controlaron el 34,78% del valor de 2025 debido a los protocolos hospitalarios integrados, aunque los servicios en línea y de venta directa al consumidor avanzan a una CAGR del 7,83%. Las farmacias minoristas, si bien mantienen la mayor porción absoluta, enfrentan compresión de márgenes y creciente penetración de etiquetas privadas.

Los estudios de precios muestran que los precios promedio de los productos sin receta en línea son un 18% inferiores a los equivalentes en tienda, intensificando la migración de tráfico. Las cartas de advertencia regulatorias introducen riesgo de cumplimiento, pero la aplicación desigual permite que numerosas plataformas operen en una zona gris.

Análisis Geográfico

América del Norte captó el 39,43% de los ingresos de 2025 gracias al elevado gasto per cápita en salud y a las arraigadas prescripciones de opioides que alimentan el segmento de estreñimiento inducido por opioides. Canadá amplió la cobertura de linaclotida en sus dos provincias más grandes durante 2024, lo que provocó un aumento del 23% en las prescripciones. México sigue siendo bifurcado: los centros metropolitanos reflejan los patrones de tratamiento de Estados Unidos, mientras que las zonas rurales recurren a la sena herbal, dejando la penetración de prescripciones en el 34% de los casos diagnosticados.

Alemania, el Reino Unido y Francia aportan el 62% de la facturación regional, pero los controles de costos de pagador único empujan a los médicos hacia los genéricos. El nuevo agente 5-HT4 aprobado de Takeda aún espera acuerdos de precios favorables en Italia y España, retrasando su adopción. Las actualizaciones de las guías del Instituto Nacional para la Excelencia en Salud y Atención que enfatizan la fibra y el ajuste del estilo de vida reducen el volumen de prescripciones en el Reino Unido.

Asia-Pacífico registra la CAGR regional más rápida con un 11,27%. La decisión de China de añadir la linaclotida a las listas de reembolso provinciales en 2024, los lanzamientos de genéricos GC-C de bajo costo en India y la demografía de súper envejecimiento de Japón impulsan colectivamente el crecimiento. Los límites de tamaño de envase de estimulantes de Australia desvían inadvertidamente a los usuarios crónicos hacia productos con receta, mientras que Corea del Sur aprovecha la telemedicina para ampliar el acceso a especialistas.

Oriente Medio y África juntos representan una modesta participación del 7%, pero registran una expansión constante a medida que los estados del Golfo mejoran la infraestructura sanitaria. América del Sur crece al 6,9%; la aprobación de plecanatida en Brasil en 2024 y los lanzamientos de genéricos locales mantienen los precios accesibles. La volatilidad económica en Argentina continúa empujando a los consumidores hacia estimulantes de fabricación local.

Panorama Competitivo

El mercado de tratamiento del estreñimiento sigue siendo fragmentado. Las fusiones y desinversiones se intensifican a medida que vencen las patentes: Grünenthal adquirió Movantik por USD 250 millones en 2024, e Ipsen salió de la categoría vendiendo Forlax por EUR 350 millones en 2025. Las multinacionales se centran en la gestión del ciclo de vida, extendiendo la exclusividad mediante etiquetas pediátricas y formulaciones de disolución oral, mientras que los actores de genéricos aceleran las presentaciones de bioequivalencia para capturar la cuota posterior a la patente.

Los terapéuticos digitales emergen como competidores no farmacológicos. Las aplicaciones de biorretroalimentación autorizadas por la Administración de Alimentos y Medicamentos reducen el uso de fármacos de rescate, lo que lleva a los actores establecidos a explorar paquetes híbridos; Ironwood pilotó una asociación de asesoramiento de adherencia para Linzess en 4 estados de EE. UU. en 2025. Los datos de patentes muestran que AbbVie y Takeda reclaman posiciones en neuromoduladores y moduladores del microbioma, señalando un giro hacia nuevas vías con menor riesgo de desequilibrio electrolítico.

Las biotecnológicas más pequeñas enfrentan obstáculos de comercialización considerables. Ardelyx logró solo el 12% de cobertura en formularios de EE. UU. para tenapanor a mediados de 2025, mientras que el activo de Evoke Pharma cambió de manos por USD 28 millones como parte de una apuesta de reposicionamiento. El crecimiento de las marcas de etiqueta privada sin receta en línea erosiona aún más el poder de fijación de precios de las marcas tradicionales, acelerando la poda estratégica de carteras.

Líderes de la Industria del Tratamiento del Estreñimiento

Takeda Pharmaceutical Company Ltd

Ironwood Pharmaceuticals, Inc.

AstraZeneca Plc

Sanofi S.A.

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ANI Pharmaceuticals lanzó el primer prucalopride genérico con exclusividad de 180 días en Estados Unidos, socavando inmediatamente los precios de la marca

- Junio de 2024: Nestlé Health Science adquirió VOWST, el primer producto oral de microbiota fecal, reforzando su cartera de gastroenterología

Alcance del Informe Global del Mercado de Tratamiento del Estreñimiento

Según el alcance del informe, el estreñimiento es una afección médica común que afecta la vida normal de un individuo, y el estreñimiento prolongado podría ser un síntoma de enfermedades y trastornos más graves. Se estima que afecta a cada individuo al menos una vez en la vida. El estreñimiento puede ser ocasional, durando unas pocas semanas, o crónico, durando más tiempo y siendo recurrente. Por lo tanto, puede estar asociado con otras afecciones, como el síndrome del intestino irritable o el consumo de opioides.

El mercado de tratamiento del estreñimiento está segmentado por clase de fármaco, tipo de enfermedad, tipo de prescripción, vía de administración, tipo de paciente, canal de distribución y geografía. Por clase de fármaco, el mercado está segmentado en agentes formadores de volumen, agentes osmóticos, agentes estimulantes y otros fármacos. Por tipo de enfermedad, el mercado está segmentado en estreñimiento idiopático crónico (CIC), síndrome del intestino irritable con estreñimiento (IBS-C), estreñimiento inducido por opioides (OIC) y estreñimiento posquirúrgico y neurológico. Por tipo de paciente, el mercado está segmentado en adulto, geriátrico y pediátrico. Por tipo de prescripción, el mercado está segmentado en sin receta y medicamentos con receta. Por canal de distribución, el mercado está segmentado en hospitales, farmacias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (USD) para los segmentos anteriores.

| Agentes Formadores de Volumen |

| Agentes Osmóticos |

| Agentes Estimulantes |

| Ablandadores de Heces / Emolientes |

| Agentes Lubricantes |

| Secretagogos (ClC-2, GC-C) |

| Otras Clases de Fármacos |

| Estreñimiento Idiopático Crónico (CIC) |

| Síndrome del Intestino Irritable con Estreñimiento (IBS-C) |

| Estreñimiento Inducido por Opioides (OIC) |

| Estreñimiento Posquirúrgico y Neurológico |

| Sin Receta (OTC) |

| Medicamentos con Receta |

| Oral |

| Rectal |

| Parenteral |

| Adulto |

| Geriátrico |

| Pediátrico |

| Farmacias Hospitalarias |

| Farmacias Minoristas / Droguerías |

| Farmacias en Línea y Suscripciones de Venta Directa al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Agentes Formadores de Volumen | |

| Agentes Osmóticos | ||

| Agentes Estimulantes | ||

| Ablandadores de Heces / Emolientes | ||

| Agentes Lubricantes | ||

| Secretagogos (ClC-2, GC-C) | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Enfermedad | Estreñimiento Idiopático Crónico (CIC) | |

| Síndrome del Intestino Irritable con Estreñimiento (IBS-C) | ||

| Estreñimiento Inducido por Opioides (OIC) | ||

| Estreñimiento Posquirúrgico y Neurológico | ||

| Por Tipo de Prescripción | Sin Receta (OTC) | |

| Medicamentos con Receta | ||

| Por Vía de Administración | Oral | |

| Rectal | ||

| Parenteral | ||

| Por Tipo de Paciente | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas / Droguerías | ||

| Farmacias en Línea y Suscripciones de Venta Directa al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el mercado de tratamiento del estreñimiento hasta 2031?

Se espera que se expanda desde USD 13,97 mil millones en 2026 hasta USD 18,84 mil millones en 2031 a una CAGR del 6,17%.

¿Qué clase terapéutica lidera actualmente los ingresos?

Los agentes estimulantes mantuvieron el 38,62% de los ingresos de 2025, superando a todas las demás clases.

¿Qué impulsa el fuerte crecimiento en Asia-Pacífico?

La ampliación del reembolso en China, los genéricos de bajo costo en India y la sociedad envejecida de Japón elevan la demanda regional a una CAGR del 11,27%.

¿Por qué los laxantes sin receta están ganando participación?

Las farmacias de comercio electrónico y los paquetes de suscripción reducen los precios y evitan las barreras de autorización previa, impulsando el volumen sin receta a una CAGR del 8,08%.

¿Qué grupo de pacientes crece más rápido?

Los pacientes geriátricos avanzan al 8,82% anual, impulsados por la polifarmacia y los protocolos institucionales de laxantes.

Última actualización de la página el: