Tamaño y Participación del Mercado de Internet de las Cosas en Banca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 200.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet de las Cosas en Banca por Mordor Intelligence

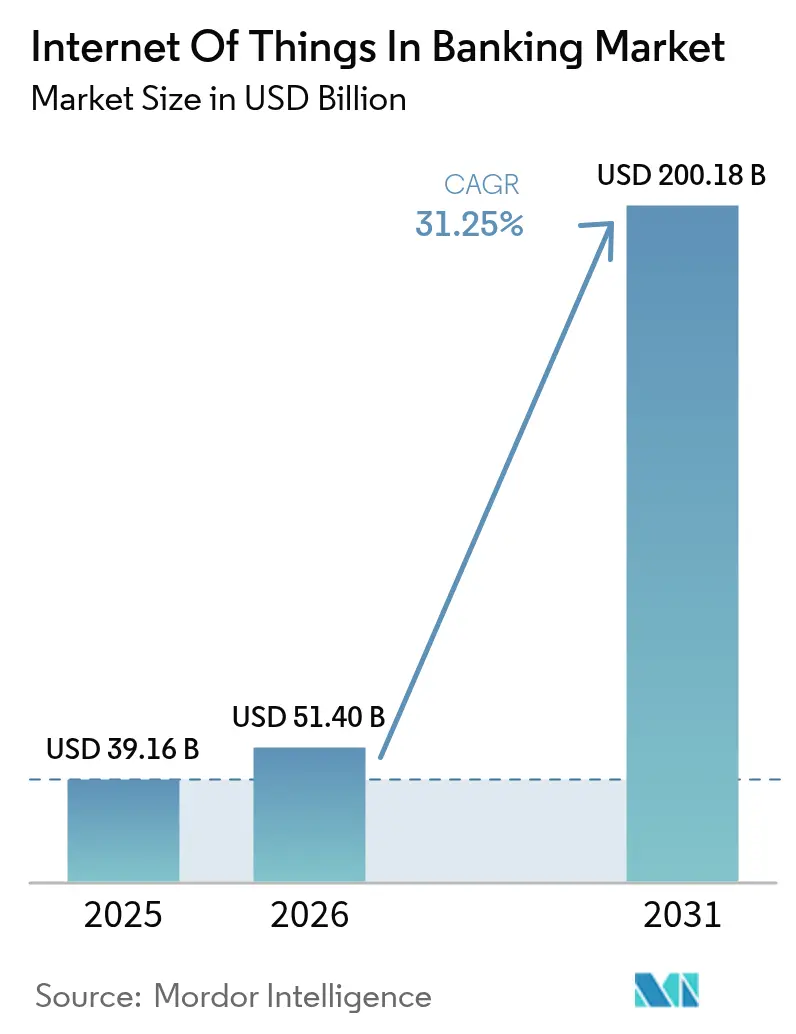

El tamaño del Mercado de Internet de las Cosas en Banca fue valorado en USD 39.160 millones en 2025 y se estima que crecerá desde USD 51.400 millones en 2026 hasta alcanzar USD 200.180 millones en 2031, a una CAGR del 31,25% durante el período de pronóstico (2026-2031).

El ritmo de crecimiento refleja el cambio de los bancos hacia modelos operativos ricos en sensores, flujos de datos en tiempo real y pagos integrados que vinculan los servicios financieros con el uso cotidiano de dispositivos. Las instituciones están incorporando sensores conectados en cajeros automáticos, sucursales y puntos de acceso móvil para agilizar las operaciones de efectivo, activar ofertas contextuales y automatizar pagos iniciados desde vehículos y electrodomésticos inteligentes. Un impulso regulatorio, en particular la norma de banca abierta de la Oficina de Protección Financiera del Consumidor, vigente desde abril de 2026, está acelerando la preparación de API que permite a desarrolladores externos integrar señales de IoT con datos bancarios. Los mandatos paralelos en Europa bajo PSD3 y el Reglamento de Servicios de Pago propuesto amplían los requisitos de autenticación reforzada y crean canales seguros para las transacciones habilitadas por IoT.[1]Payments Practice, "PSD3 y PSR: qué esperar," ACI Worldwide, aciworldwide.com Los bancos que orquestan estas capacidades reportan ganancias de eficiencia del 30-40% y aumentos del 20-30% en las tasas de acierto de recomendación de productos cuando los programas de IoT omnicanal maduran.[2]Personal editorial, "Eficiencia omnicanal con IoT," World Wide Technology, wwt.com Las restricciones en la cadena de suministro relacionadas con los semiconductores y el despliegue desigual del 5G aún frenan el despliegue de dispositivos; sin embargo, la caída en los costos de los sensores y los avances en computación en el borde apuntan a una expansión sostenida del mercado de Internet de las Cosas en Banca a lo largo de la década.

Conclusiones Clave del Informe

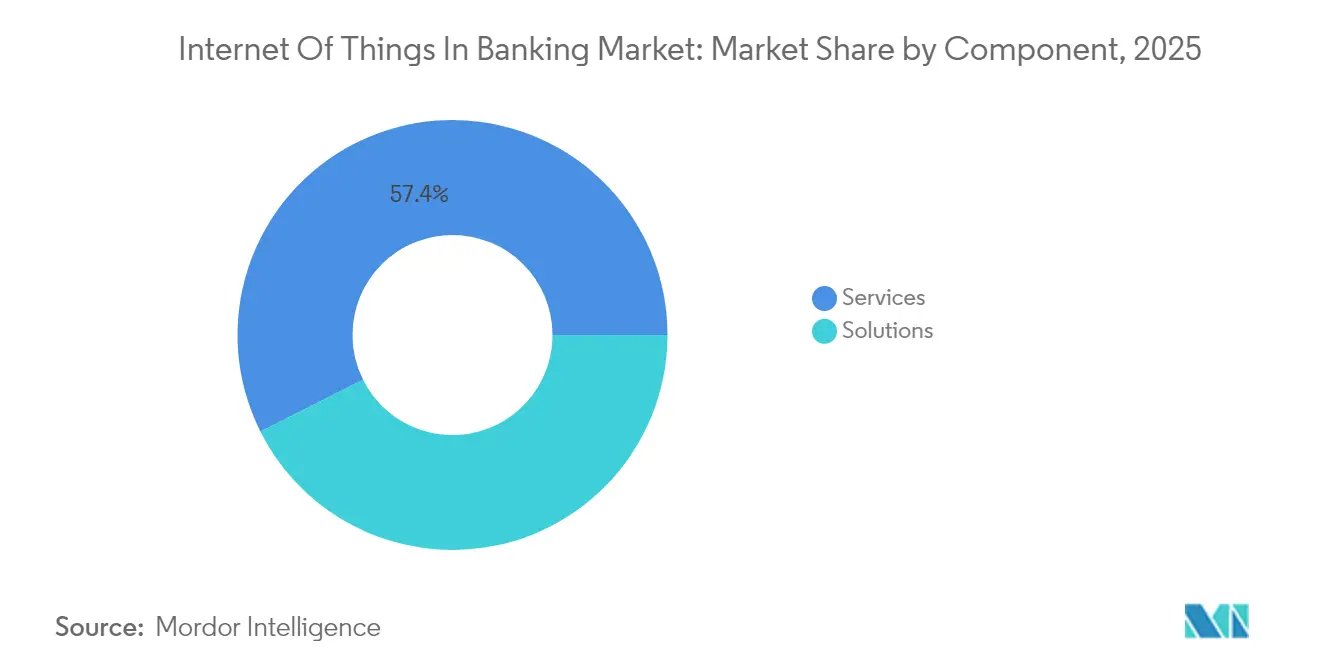

- Por componente, los servicios representaron el 57,40% de los ingresos de 2025, mientras que las soluciones registraron la perspectiva de CAGR más rápida del 32,60% hasta 2031.

- Por aplicación, la seguridad lideró con el 35,80% de la participación del mercado de Internet de las Cosas en Banca en 2025 y se proyecta que crecerá a una CAGR del 33,80% hasta 2031.

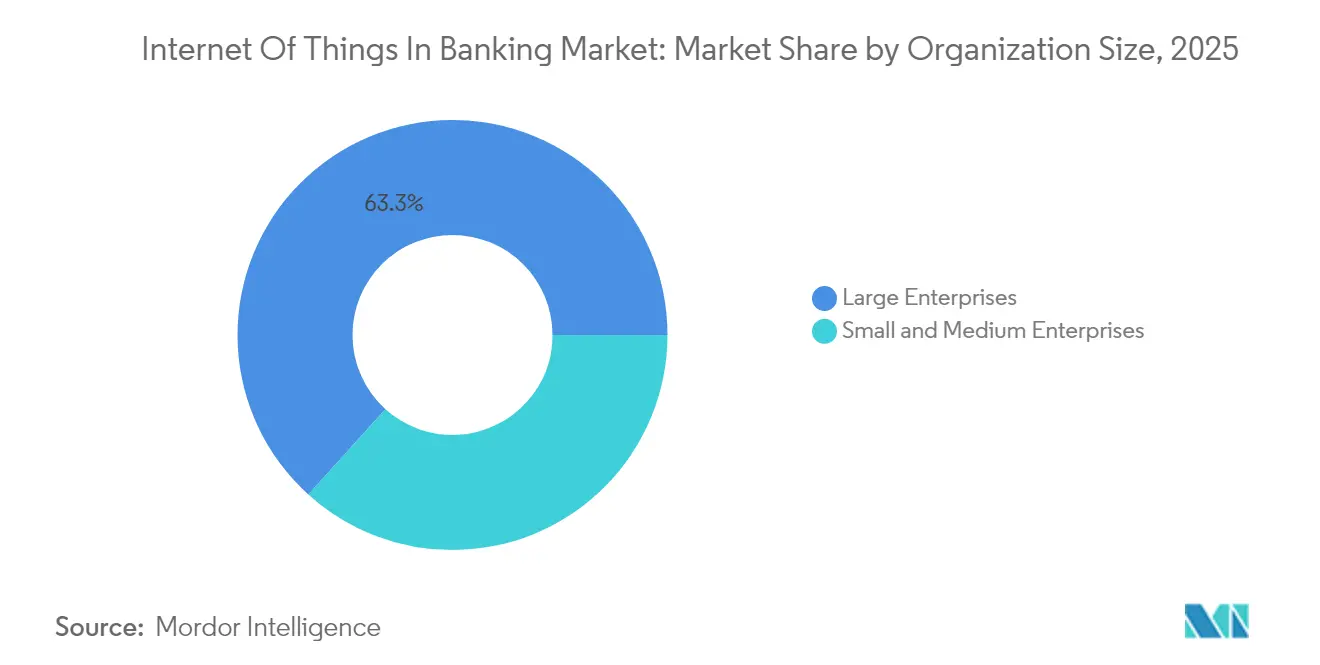

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 63,30% en 2025, mientras que las pymes están preparadas para expandirse a una CAGR del 32,45% durante el mismo período.

- Por usuario final, la banca minorista capturó el 42,10% de los ingresos en 2025; los seguros son el segmento de más rápido crecimiento con una CAGR del 33,00% hasta 2031.

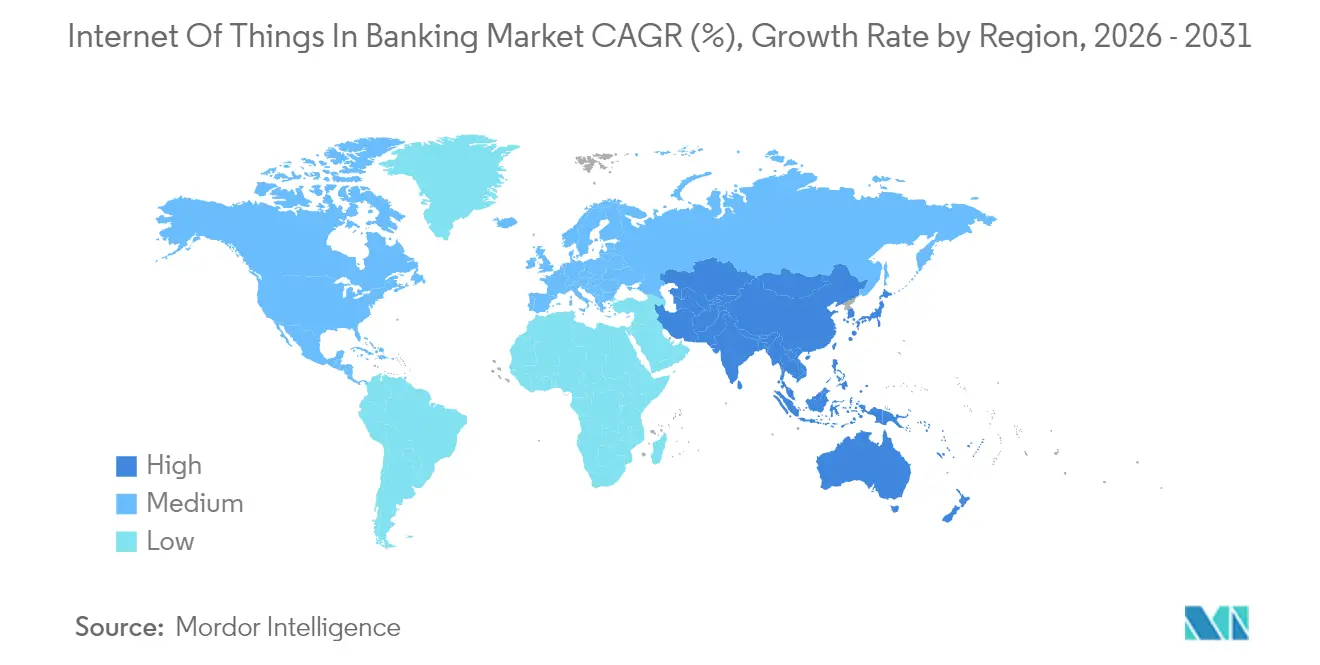

- Por geografía, América del Norte retuvo el 37,90% de los ingresos de 2025, pero se prevé que Asia-Pacífico avance a una CAGR del 32,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Internet de las Cosas en Banca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la experiencia del cliente omnicanal | +5.2% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Detección de fraude en tiempo real y seguridad | +6.8% | Global; crítico en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios de banca abierta | +4.1% | América del Norte y la UE primero; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de costos de sucursales y cajeros automáticos mediante sensores | +3.9% | Mercados bancarios maduros en todo el mundo | Largo plazo (≥ 4 años) |

| Pagos integrados habilitados por IoT (automóviles y electrodomésticos) | +7.3% | América del Norte y la UE primero; rápida expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Microcréditos hiperpersonalizados impulsados por análisis en el borde | +4.7% | Asia-Pacífico como núcleo; expansión hacia América Latina y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Experiencia del Cliente Omnicanal

Los bancos conectan sensores en cajeros automáticos, aplicaciones móviles y dispositivos portátiles para crear recorridos que transitan sin interrupciones entre entornos físicos y digitales. NatWest actualizó 5.500 cajeros automáticos con pantallas táctiles de 19 pulgadas y telemetría en vivo que detecta tiempos de inactividad antes de que ocurran. El banco también lanzó una aplicación de banca minorista para Apple Vision Pro para que los clientes puedan transferir fondos mediante la mirada y gestos. Estas integraciones permiten a las instituciones combinar geolocalización, estado del dispositivo y patrones de compra para anticipar necesidades, aumentando la precisión de la venta cruzada en un tercio en implementaciones maduras. Los análisis de sensores permiten la dotación de personal en sucursales antes de las visitas, alertas de colas y ofertas personalizadas dinámicas que elevan las puntuaciones de satisfacción del cliente en dos dígitos. El mercado de Internet de las Cosas en Banca se beneficia, por tanto, de una mayor fidelización de usuarios y una reducción de los costos operativos.

Detección de Fraude en Tiempo Real y Seguridad

Los sensores distribuidos alimentan motores de detección de anomalías que identifican patrones sospechosos en milisegundos. Un modelo de aprendizaje federado que combina telemetría de dispositivos con flujos de transacciones logra ahora una precisión del 96,3% en la detección de fraude, manteniendo los datos locales para preservar la privacidad. Las cámaras inteligentes y los sensores ambientales protegen los cajeros automáticos y las máquinas de efectivo, detectando dispositivos de skimming o picos de temperatura anormales que indican manipulación. Los hashes de cadena de bloques aplicados en el borde crean registros inmutables para la resolución de disputas, y la inteligencia artificial en el dispositivo reduce los falsos positivos que antes molestaban a los clientes. Los primeros adoptantes reportan reducciones en las pérdidas por fraude de más del 20% en el primer año de implementación. La urgencia en materia de seguridad impulsa una inversión continua, fortaleciendo el mercado de Internet de las Cosas en Banca frente a la reticencia relacionada con el cibercrimen.

Mandatos Regulatorios de Banca Abierta

La Oficina de Protección Financiera del Consumidor exige a los bancos con activos superiores a USD 850 millones que proporcionen acceso estandarizado y autorizado a los datos de los clientes antes de abril de 2026. Este mandato crea canales sobre los cuales los fabricantes de IoT pueden integrar pagos, como vehículos que pagan por la carga o refrigeradores que reordenan comestibles. Las normas del borrador de PSD3 de Europa también obligan a interfaces dedicadas y autenticación reforzada del cliente. Los bancos ven el cumplimiento no como un gasto adicional, sino como un trampolín hacia nuevas fuentes de ingresos a través de ecosistemas de IoT con licencia. Las API estándar reducen a la mitad los plazos de integración, mejorando el retorno de la inversión en proyectos piloto y sosteniendo el crecimiento en el mercado de Internet de las Cosas en Banca.

Pagos Integrados Habilitados por IoT (Automóviles y Electrodomésticos)

Visa y BMW han pilotado carteras digitales para automóviles conectados que liquidan combustible, peajes y mantenimiento sin intervención del conductor.[3]Personal editorial, "Pagos en automóviles conectados," Cognizant, cognizant.com Los hogares inteligentes ahora reordenan detergente en cuanto los sensores registran niveles bajos, con pagos procesados en canales en segundo plano. Las transacciones máquina a máquina escalan a través de segmentos de 5G que garantizan una latencia inferior a 10 milisegundos, soportando los 75.000 millones de dispositivos previstos en línea para 2025. Los seguros basados en el uso aprovechan la telemetría para ajustar las primas diariamente, y los préstamos de pago por uso para electrodomésticos alinean los reembolsos con la utilización real. Estos modelos refuerzan la fidelización del cliente y diversifican los ingresos, impulsando la trayectoria del mercado de Internet de las Cosas en Banca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | –4.3% | Global; aplicación más estricta en la UE y California | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre dispositivos y plataformas | –3.1% | Global; pronunciado en los mercados fragmentados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella de latencia del 5G en zonas rurales | –2.8% | Zonas rurales en todo el mundo; agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Escrutinio ESG sobre el consumo energético del IoT | –1.9% | La UE y América del Norte primero; extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La Ley de Resiliencia Cibernética de la UE obliga a los fabricantes a comercializar dispositivos con actualizaciones de seguridad automáticas, exponiendo a los proveedores que no pueden mantener parches inalámbricos. Los bancos deben rastrear normas divergentes, desde la Ley de Privacidad del Consumidor de California hasta la Ley de Protección de Datos Personales Digitales de India, lo que añade costos de cumplimiento. Las brechas en un solo sensor pueden comprometer los núcleos bancarios si la segmentación es débil. Los pilotos de aprendizaje federado muestran una precisión del modelo del 99,94% sin exportar datos sin procesar, pero la mayoría de los prestamistas aún enfrentan brechas de habilidades para proteger flotas de dispositivos.[4]Y. Zhou et al., "Modelos de IoT para preservar la privacidad en banca," MDPI Sensors, mdpi.com El aumento de las primas de seguros para cobertura cibernética infla los costos de los proyectos y puede ralentizar la adopción dentro del mercado de Internet de las Cosas en Banca.

Brechas de Interoperabilidad entre Dispositivos y Plataformas

El IoT utiliza docenas de protocolos, desde MQTT hasta Zigbee, que rara vez interoperan de forma nativa. El grupo Afinis de Nacha está construyendo API comunes para puntos de acceso de pago, aunque muchos dispositivos dependen de formatos propietarios. Los bancos que desean una red de múltiples proveedores a menudo insertan middleware que añade latencia y costos. Los retrasos en la integración han alcanzado los nueve meses en pilotos de múltiples proveedores, lo que lleva a algunas instituciones a restringir el alcance a ecosistemas de un solo proveedor. En Asia emergente, las pilas personalizadas de los fabricantes locales profundizan la fragmentación, limitando la porción direccionable del mercado de Internet de las Cosas en Banca hasta que la estandarización se consolide.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Éxito de la Implementación

Los servicios representan el 57,40% de los ingresos de 2025, lo que subraya que la experiencia en el dominio, el conocimiento regulatorio y el soporte las 24 horas inclinan los resultados en implementaciones complejas. Se proyecta que el tamaño del mercado de Internet de las Cosas en Banca para los servicios se expanda a una CAGR del 30,40%, reflejando la demanda de integradores que conectan sensores con núcleos heredados y estructuras en la nube. Los bancos frecuentemente externalizan el modelado de amenazas, el mapeo de cumplimiento y la gestión del ciclo de vida de los dispositivos para reducir el riesgo. Las soluciones abarcan kits de hardware, plataformas de software y paquetes de conectividad, y se benefician de los cambios hacia la nube nativa que permiten a los prestamistas retirar los centros de datos locales. Las ofertas conjuntas, como la plataforma habilitada por inteligencia artificial de IBM-Wipro, agrupan análisis y refuerzo cibernético, amplificando la competencia entre los proveedores de soluciones.

Las implementaciones de segunda generación favorecen los servicios gestionados de pago por crecimiento, lo que impulsa a los bancos más pequeños a adoptar paquetes llave en mano en lugar de construcciones internas con alto gasto de capital. Los proveedores están empaquetando nodos de computación en el borde con conectores precertificados para API de banca abierta, reduciendo el tiempo hasta la generación de valor. Los márgenes de hardware siguen siendo reducidos, por lo que los proveedores pivotan hacia modelos de renta anual en torno al monitoreo de dispositivos y el mantenimiento predictivo. A medida que los proveedores de nube lanzan pilas de borde de grado financiero, el mercado de Internet de las Cosas en Banca se inclina aún más hacia una economía centrada en los servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Seguridad Lidera en Medio de Amenazas Crecientes

Las aplicaciones de seguridad capturaron el 35,80% de los ingresos de 2025 y se expanden a una CAGR del 33,80%, impulsadas por imperativos regulatorios y vectores de ataque crecientes. El tamaño del mercado de Internet de las Cosas en Banca para seguridad alcanzó USD 18.760 millones en 2026 y se prevé que supere los USD 80.290 millones en 2031. Los cajeros automáticos inteligentes detectan anomalías de temperatura, eventos de impacto o patrones de manipulación y pueden bloquear los dispensadores automáticamente. Los chips de cifrado a nivel de dispositivo y de raíz de confianza ahora se incluyen por defecto en los terminales premium, reduciendo el tiempo de auditoría de cumplimiento.

Los módulos de monitoreo, gestión de datos y experiencia del cliente comparten infraestructura, pero varían en la profundidad del análisis. Los bancos aprovechan la telemetría para optimizar el uso de energía en las sucursales, reduciendo los costos de electricidad hasta un 12% año tras año. Los motores de experiencia del cliente combinan sensores de afluencia de personas con historiales de CRM para activar saludos personalizados en la sucursal. Las plataformas integradas que alojan múltiples aplicaciones en la misma red de sensores ayudan a reducir el costo total de propiedad general, ampliando el atractivo en todo el mercado de Internet de las Cosas en Banca.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción

Las grandes instituciones poseen el 63,30% del gasto actual gracias a los recursos para programas plurianuales, aunque las pymes registran la CAGR más dinámica del 32,45%. Las puertas de enlace de borde basadas en suscripción y las pilas analíticas sin servidor permiten a los bancos comunitarios evitar cargas pesadas. Se espera que la participación del mercado de Internet de las Cosas en Banca en manos de las pymes supere el 41,00% en 2031 a medida que las ofertas llave en mano cierren las brechas de capacidad. Los prestamistas más pequeños priorizan la automatización de sucursales y las alertas en tiempo real para el cumplimiento del manejo de efectivo, generando un retorno de la inversión tangible en cuestión de meses.

Los grandes bancos globales están experimentando con cifrado cuántico seguro y copilotos de inteligencia artificial que analizan datos de sensores para asesorar al personal de primera línea. También están pilotando formatos de microsucursales con quioscos de video y recicladores de efectivo robóticos para reducir los costos inmobiliarios. Estas innovaciones generan mejores prácticas que se filtran hacia los bancos de nivel medio una vez que los costos se racionalizan, fomentando un crecimiento inclusivo en toda la industria de Internet de las Cosas en Banca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Seguros Emergen como Líder de Crecimiento

La banca minorista continúa dominando con el 42,10% de los ingresos de 2025, impulsada por cajeros automáticos orientados al consumidor, carteras digitales móviles y vínculos de finanzas para el hogar inteligente. Sin embargo, los seguros registran la CAGR más rápida del 33,00% a medida que los aseguradores extraen telemetría de automóviles, hogares y dispositivos portátiles para elaborar pólizas basadas en el uso. Se proyecta que el tamaño del mercado de Internet de las Cosas en Banca para aplicaciones de seguros aumente de USD 8.250 millones en 2026 a USD 34.350 millones en 2031. La banca corporativa se apoya en el IoT en los corredores de financiamiento comercial, donde los sensores verifican la integridad de los envíos y activan pagos automáticos de conocimientos de embarque.

Los bancos de inversión prueban pisos de negociación inteligentes cuyos sensores de ocupación regulan el sistema de climatización y la iluminación, reduciendo las facturas de energía mientras alimentan los paneles de control ESG. Las empresas financieras no bancarias integran el IoT en modelos de préstamos entre pares, validando las condiciones de las garantías en tiempo real. La convergencia entre industrias difumina los límites clásicos, sustentando fuentes de ingresos diversificadas dentro del mercado de Internet de las Cosas en Banca.

Análisis Geográfico

América del Norte mantiene el liderazgo con el 37,90% de los ingresos de 2025, respaldada por una sólida legislación cibernética y las primeras asociaciones entre fintechs y bancos. Las sucursales habilitadas con sensores registran aumentos de productividad del 30-40%, y los algoritmos de prueba cuántica funcionan 1.000 veces más rápido que los optimizadores heredados. Canadá avanza en la inclusión financiera mediante cajeros automáticos comunitarios conectados, mientras que México aprovecha los quioscos de remesas basados en IoT que reducen las comisiones por transacción. El mercado de Internet de las Cosas en Banca cuenta con apoyo federal para la expansión del 5G en zonas desatendidas, reduciendo las disparidades de latencia en todo el continente.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 32,70%. AIBank de China atiende a más de 100 millones de clientes en núcleos de microservicios que ingieren datos de IoT para personalizar los préstamos. India despliega minicentros de datos en el borde para extender la banca móvil a los distritos rurales donde la fibra óptica sigue siendo escasa. Las superaplicaciones del Sudeste Asiático fusionan el transporte por aplicación, la entrega de alimentos y el crédito instantáneo, con sensores de IoT que rastrean el desempeño de los conductores para la fijación dinámica de precios de seguros. Los reguladores regionales aceleran las aprobaciones de entornos de prueba regulados, asegurando que el mercado de Internet de las Cosas en Banca capture la creciente penetración de teléfonos inteligentes.

Europa basa su progreso en la privacidad y el ESG. PSD3 y el Reglamento de Servicios de Pago pendiente imponen autenticación obligatoria y API armonizadas, fomentando la incorporación segura de dispositivos. Las instituciones integran sensores de monitoreo energético para medir las huellas de carbono, alineándose con los compromisos de hoja de ruta hacia la neutralidad de carbono. Los fabricantes de dispositivos incorporan chips de bajo consumo energético, respondiendo al escrutinio sobre el consumo eléctrico del IoT. En las regiones emergentes de América Latina y Oriente Medio y África, los programas de modernización de pagos y los regímenes de dinero móvil crean terreno fértil para implementaciones que saltan etapas tecnológicas. Por ejemplo, los canales PIX de Brasil y eNaira de Nigeria permiten a los puntos de acceso de IoT iniciar pagos en tiempo real, diversificando las fuentes de ingresos dentro del mercado de Internet de las Cosas en Banca.

Panorama Competitivo

El mercado de Internet de las Cosas en Banca está moderadamente fragmentado, con hiperescaladores de nube, proveedores establecidos de software financiero, fabricantes de dispositivos y plataformas de IoT especializadas compitiendo por influencia. IBM, Microsoft y Oracle aprovechan sus amplias zonas de nube y acreditaciones regulatorias para ganar contratos multinacionales. Proveedores especializados como NCR Atleos se centran en flotas de cajeros automáticos inteligentes, mientras que Diebold Nixdorf se concentra en recicladores de efectivo equipados con inteligencia artificial de mantenimiento predictivo. Las alianzas superan a la rivalidad de suma cero: IBM se asocia con Wipro para combinar integración de sistemas y aceleradores de inteligencia artificial, y Temenos vincula la banca central como servicio con Taurus para salvaguardar los activos digitales.

Los servicios de seguimiento de patentes muestran picos en las solicitudes relacionadas con la autenticación biométrica, los pagos por proximidad y la orquestación distribuida en el borde. Los proveedores colaboran con las operadoras de telecomunicaciones para garantizar segmentos de calidad de servicio de 5G para eventos financieros críticos en cuanto a latencia. Las oportunidades en espacios no atendidos persisten en los préstamos agrícolas, donde los sensores de cultivos de IoT informan los pagos indexados al clima, y en los corredores de pymes transfronterizas que carecen de cobertura de dispositivos resiliente. La diferenciación de los proveedores depende de los conjuntos de herramientas de cumplimiento y las pilas de API precertificadas que aceleran el tiempo hasta la generación de ingresos para los bancos que ingresan a la industria de Internet de las Cosas en Banca.

Los modelos de precios se inclinan hacia tarifas basadas en resultados vinculadas a la reducción de pérdidas por fraude o métricas de disponibilidad del servicio. A medida que los volúmenes de dispositivos aumentan, los proveedores agrupan la gestión del ciclo de vida con paneles de seguimiento de carbono para responder a las auditorías ESG. Los ecosistemas de alianzas que abarcan diseñadores de conjuntos de chips, autoridades de certificados de seguridad y operadores de conectividad gestionada sustentan ofertas integrales. Las encuestas a clientes indican que los bancos prefieren a los proveedores capaces de proporcionar hojas de ruta plurianuales con soporte claro para auditorías regulatorias, lo que da forma a los ciclos de adquisición en todo el mercado de Internet de las Cosas en Banca.

Líderes de la Industria de Internet de las Cosas en Banca

IBM Corporation

Infosys Limited

Accenture PLC

Cisco Systems, Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: KAF Digital Bank se lanzó en la plataforma de servicios en la nube de Temenos, desplegando Microsoft Azure para integrar servicios de banca islámica listos para IoT en Malasia.

- Mayo de 2025: Oracle destinó USD 40.000 millones para chips de Nvidia en el proyecto de centros de datos Stargate, aumentando la capacidad de computación de inteligencia artificial e IoT para cargas de trabajo financieras.

- Marzo de 2025: NCR Atleos registró ingresos de USD 4.300 millones en 2024 y destacó las actualizaciones de cajeros automáticos ricos en sensores que elevan el tiempo de actividad del autoservicio.

- Febrero de 2025: Temenos se integró con Taurus para permitir a los bancos gestionar activos digitales sobre telemetría de IoT manteniendo el cumplimiento normativo.

Alcance del Informe del Mercado Global de Internet de las Cosas en Banca

El mercado de Internet de las Cosas en Banca muestra una rápida movilización y digitalización en el negocio de la banca y los servicios financieros. Las empresas están aprovechando la oportunidad del IoT en las finanzas para aprovechar los datos y minimizar los riesgos endémicos de este sector. Los principales focos de innovación para las organizaciones que trabajan en banca minorista serán los pagos más rápidos, la mejora de la eficiencia operativa (para apoyar el paso a la banca abierta) y otros servicios móviles de respuesta rápida.

El Mercado de Internet de las Cosas en Banca está segmentado por Tipo (Solución y Servicios), Aplicación (Seguridad, Monitoreo, Gestión de Datos, Gestión de la Experiencia del Cliente) y Geografía.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Seguridad |

| Monitoreo |

| Gestión de Datos |

| Gestión de la Experiencia del Cliente |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca Minorista |

| Banca Corporativa |

| Banca de Inversión |

| Empresas Financieras No Bancarias |

| Seguros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Aplicación | Seguridad | ||

| Monitoreo | |||

| Gestión de Datos | |||

| Gestión de la Experiencia del Cliente | |||

| Otras Aplicaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Usuario Final | Banca Minorista | ||

| Banca Corporativa | |||

| Banca de Inversión | |||

| Empresas Financieras No Bancarias | |||

| Seguros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de Internet de las Cosas en Banca entre 2026 y 2031?

Se proyecta que el mercado aumente de USD 51.400 millones en 2026 a USD 200.180 millones en 2031 a una CAGR del 31,25%.

¿Qué segmento de componentes tiene la mayor participación actualmente?

Los servicios lideran con el 57,40% de los ingresos de 2025 porque los bancos dependen de la experiencia externa para la integración, la seguridad y el cumplimiento normativo.

¿Por qué las aplicaciones de seguridad se expanden más rápidamente?

El aumento de las amenazas cibernéticas y las estrictas regulaciones impulsan a los bancos a incorporar detección de manipulaciones, acceso biométrico y comunicaciones cifradas, impulsando una CAGR del 33,80% para las soluciones de seguridad.

¿Cómo influye la regulación de banca abierta en la adopción del IoT?

Las API obligatorias permiten a terceros autorizados acceder a los datos bancarios, lo que permite que los automóviles conectados, los electrodomésticos y los dispositivos portátiles inicien pagos seguros de forma automática.

¿Qué región ofrece el mayor impulso de crecimiento?

Asia-Pacífico registra una CAGR del 32,70% a medida que los bancos exclusivamente digitales en China e India escalan servicios centrados en IoT para poblaciones con prioridad móvil.

¿Qué desafío clave obstaculiza las implementaciones de IoT a gran escala en la banca?

Las brechas de interoperabilidad entre plataformas obligan a los bancos a gestionar múltiples protocolos, extendiendo los plazos de los proyectos y aumentando los costos de integración.

Última actualización de la página el: