Tamaño y Participación del Mercado de PDU Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

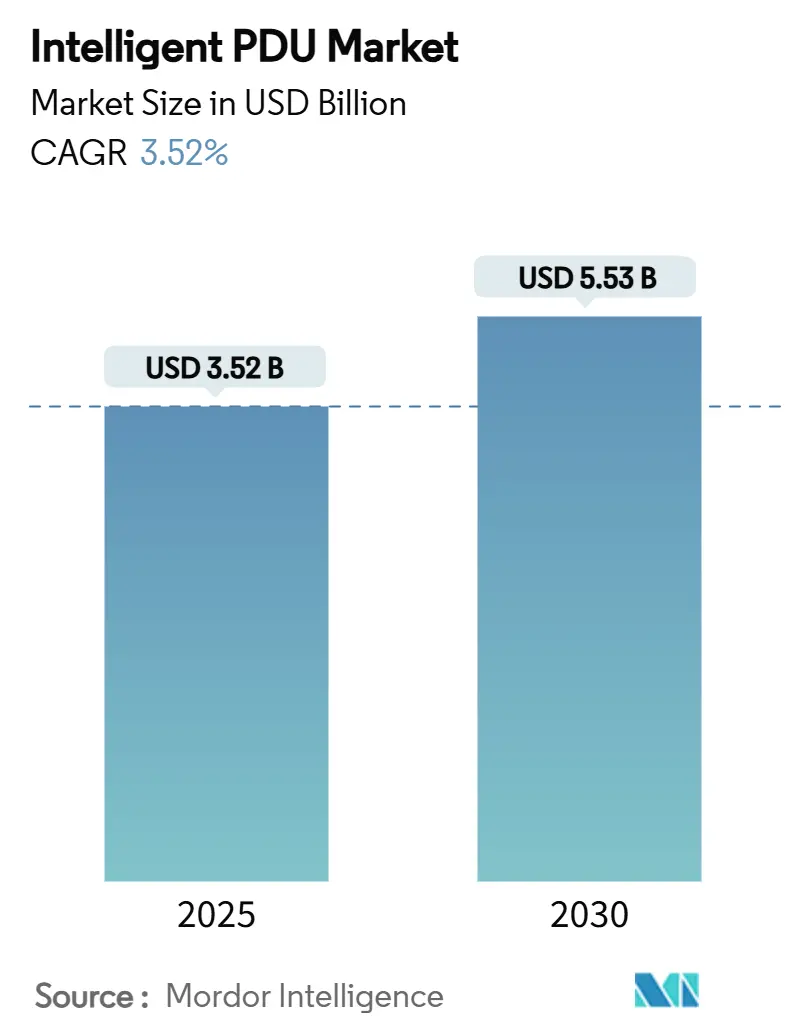

| Tamaño del Mercado (2025) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.52% CAGR |

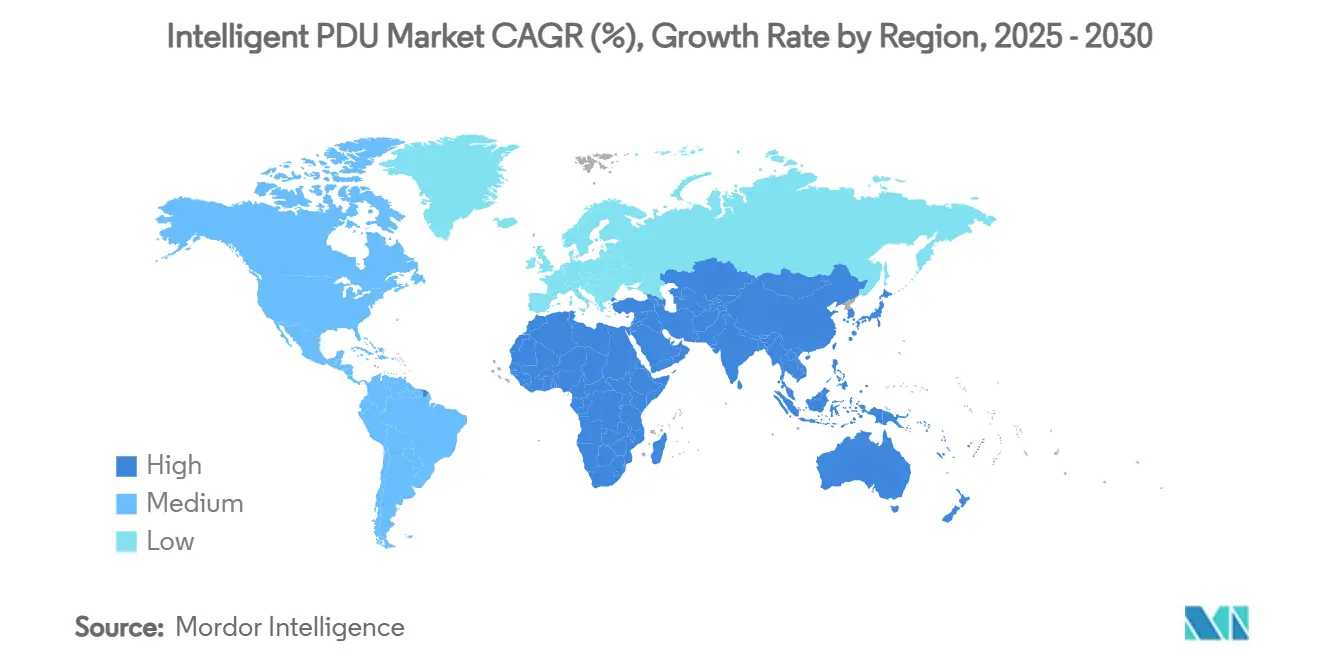

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PDU Inteligente por Mordor Intelligence

El tamaño del mercado de PDU inteligente es de USD 3,52 mil millones en 2025 y se prevé que alcance los USD 5,53 mil millones en 2030, lo que refleja una CAGR del 9,44%. La rápida adopción de centros de datos preparados para IA, la migración de la alimentación de rack de monofásica a trifásica, y los mandatos de eficiencia energética a nivel empresarial están amplificando la demanda de distribución de energía inteligente y en red que combina medición, conmutación y análisis predictivo. El crecimiento se ve reforzado por las crecientes densidades de potencia en rack que ahora superan los 30 kW en muchos despliegues de hiperescala, superando las capacidades de las PDU básicas heredadas. Las características de ciberseguridad reforzada, los diseños de intercambio en caliente y las funciones avanzadas de informes de carbono se han convertido en criterios de compra decisivos a medida que los operadores se alinean con las normas de informes ESG en la Unión Europea y América del Norte. [1]Comisión Europea, "La Comisión adopta un esquema a nivel de la UE para calificar la sostenibilidad de los centros de datos," energy.ec.europa.eu El mercado de PDU inteligente también se beneficia de movimientos estratégicos de los proveedores, como el plan de inversión de USD 700 millones de Schneider Electric en EE. UU. y la adquisición de Fibrebond por parte de Eaton por USD 1.400 millones, orientados a ampliar las ofertas de distribución de energía llave en mano.

Conclusiones Clave del Informe

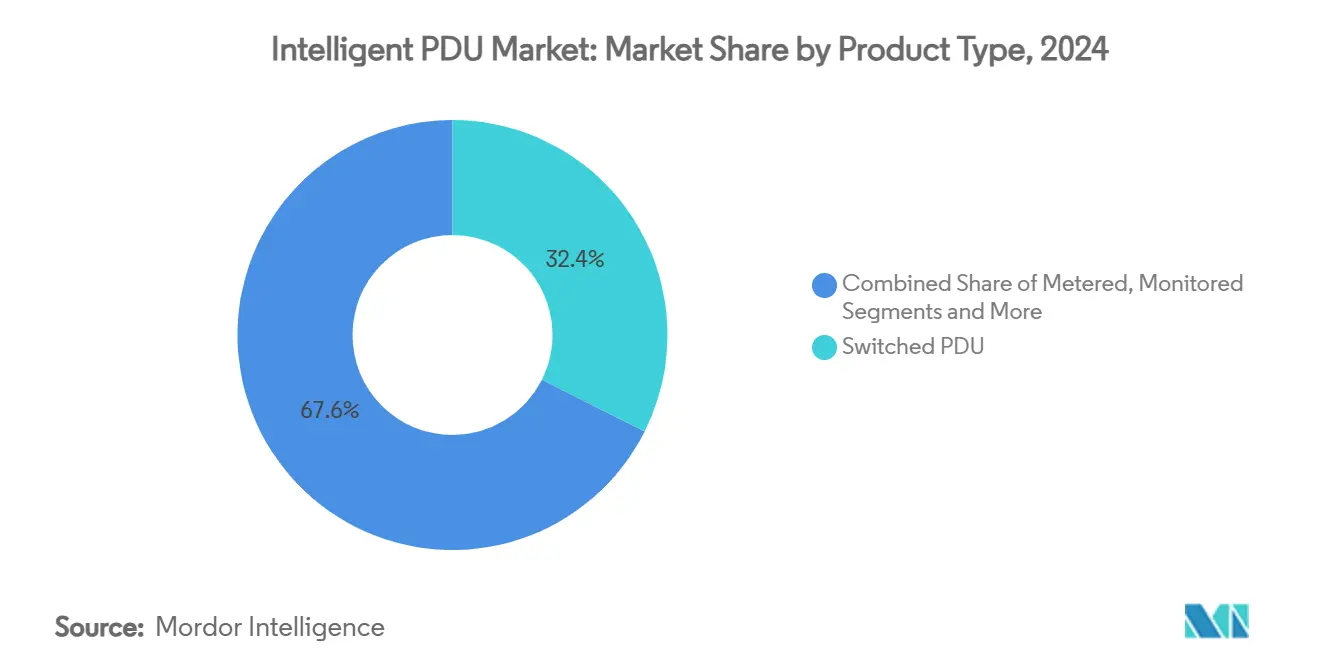

- Por tipo de producto, las PDU conmutadas representaron el 32,4% de la participación en los ingresos del tamaño del mercado de PDU inteligente en 2024, mientras que se proyecta que las PDU de intercambio en caliente se expandan a una CAGR del 9,8% hasta 2030.

- Por fase de alimentación, la arquitectura trifásica mantuvo el 60,5% de la participación del mercado de PDU inteligente en 2024 y se prevé que crezca a una CAGR del 9,6% hasta 2030.

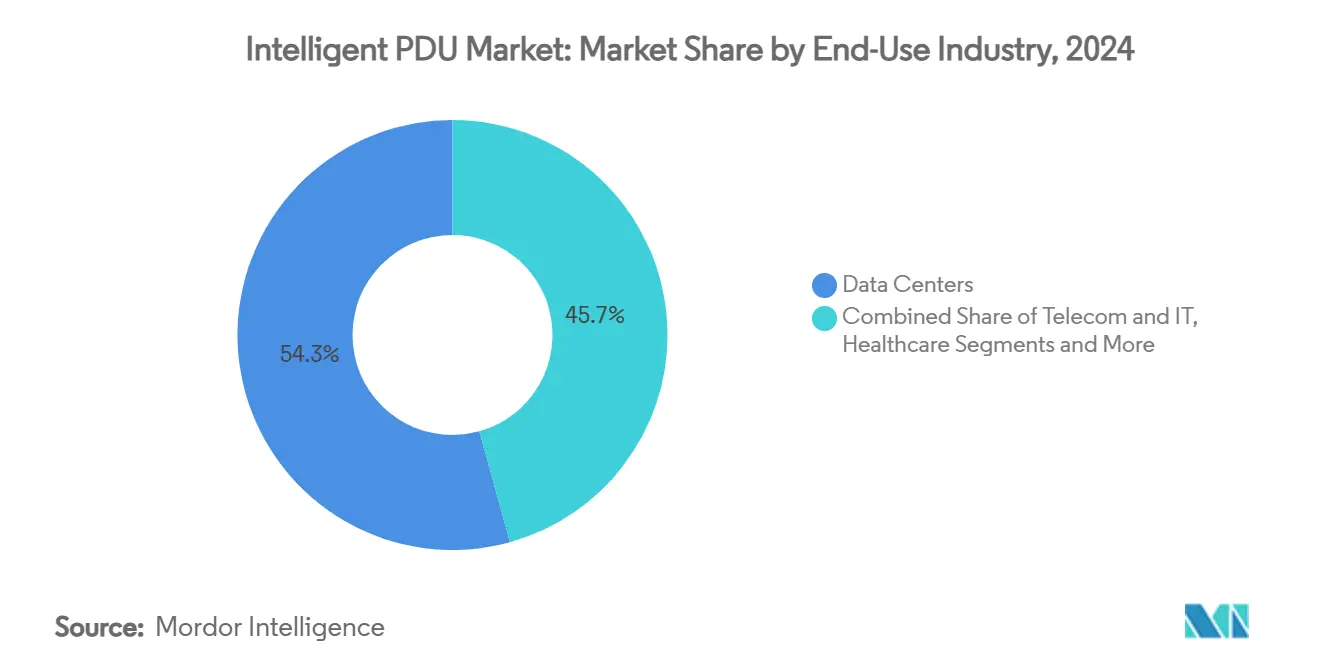

- Por uso final, los centros de datos representaron el 54,3% de la participación del tamaño del mercado de PDU inteligente en 2024; las instalaciones de hiperescala impulsadas por IA avanzan a una CAGR del 9,6% hasta 2030.

- Por factor de forma, las unidades montadas en rack representaron el 78,4% de la participación del mercado de PDU inteligente en 2024 y están creciendo a una CAGR del 10,4% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 37,2% en 2024, mientras que se espera que Asia Pacífico entregue una CAGR del 9,9% hasta 2030.

Tendencias e Información del Mercado Global de PDU Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de centros de datos de hiperescala | +2.1% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Crecientes densidades de potencia en rack (>30 kW) que requieren monitoreo a nivel de toma de corriente | +1.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Iniciativas empresariales de eficiencia energética y reducción de PUE | +1.3% | Global, más fuerte en la UE debido a los mandatos de la Directiva de Eficiencia Energética | Largo plazo (≥ 4 años) |

| Cambio de arquitecturas de alimentación de rack monofásicas a trifásicas | +1.1% | América del Norte y Europa, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de cargas de trabajo de IA para análisis de calidad de energía de subciclo | +1.7% | América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Mandatos de informes de carbono a nivel de rack impulsados por ESG | +1.4% | Europa y América del Norte, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Centros de Datos de Hiperescala

Los operadores de hiperescala están desplegando sitios optimizados para IA que requieren densidades de potencia equivalentes a 1.000 hogares en un solo rack, lo que obliga a una transición hacia PDU inteligentes con monitoreo granular, equilibrio de carga automatizado y análisis térmico avanzado. Las configuraciones trifásicas dominan estos despliegues, permitiendo una distribución eficiente mientras se admiten simultáneamente cargas de IT de voltaje mixto. Los proveedores ahora incluyen análisis de subciclo y tarjetas de medición de intercambio en caliente para satisfacer las obligaciones de tiempo de actividad y reducir la intervención manual. Estas funcionalidades reducen la capacidad inactiva y mejoran el retorno de inversión para los propietarios de hiperescala que persiguen objetivos agresivos de eficiencia energética.

Crecientes Densidades de Potencia en Rack que Requieren Monitoreo a Nivel de Toma de Corriente

Los clústeres de entrenamiento de IA que superan los 40–140 kW por rack han eclipsado los diseños estándar de centros de datos, haciendo indispensable el monitoreo de corriente y factor de potencia a nivel de toma de corriente. Las PDU inteligentes detectan tendencias de sobrecarga en tiempo real, lo que permite a los planificadores de capacidad reequilibrar las fases antes de que salten los disyuntores. Combinadas con refrigeración líquida, las PDU envían telemetría a las herramientas de DCIM que orquestan la velocidad de los ventiladores, el flujo de refrigerante y la ubicación de las cargas de trabajo. Los conocimientos resultantes evitan interrupciones no planificadas y prolongan la vida útil de los equipos.

Iniciativas Empresariales de Eficiencia Energética y Reducción de PUE

Las normas de sostenibilidad de la UE exigen que los grandes centros de datos divulguen métricas de PUE, CER, CUE y WUE cada año a partir de 2024, lo que obliga a los operadores a incorporar medición de alta resolución en el rack. Las PDU inteligentes recopilan datos a nivel de toma de corriente que alimentan paneles de control en tiempo real, lo que permite a las instalaciones reducir el desperdicio de energía y comparar sitios a nivel global. A medida que los costos de los servicios públicos aumentan, los directores financieros incorporan cada vez más los ahorros habilitados por PDU en los ciclos de presupuesto de capital, estimulando la adopción en los segmentos de coubicación, telecomunicaciones y empresas.

Cambio de Arquitecturas de Alimentación de Rack Monofásicas a Trifásicas

Los centros de datos están actualizando a energía trifásica que suministra 1,7 veces más capacidad por circuito manteniendo la compatibilidad de doble voltaje. Las PDU inteligentes supervisan continuamente el equilibrio de fases, evitando disparos de disyuntores e ineficiencias en los sistemas de alimentación ininterrumpida. Las tomas de corriente de fase alternada simplifican el tendido de cables, mejoran el flujo de aire y reducen el volumen de cableado. A medida que aumentan las densidades de rack, la brecha de costo total de propiedad frente a la monofásica se amplía, impulsando una rápida migración en América del Norte y Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a las PDU básicas | -1.2% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Ausencia de estándares unificados de ciberseguridad para PDU en red | -0.8% | Global, crítico en industrias reguladas | Mediano plazo (2-4 años) |

| Restricciones de suministro de circuitos integrados de medición de semiconductores | -0.6% | Global, concentrado en centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Límites térmicos de racks heredados para modernizaciones de iPDU de alta densidad | -0.4% | América del Norte y Europa, mercados de centros de datos maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a las PDU Básicas

Los modelos inteligentes tienen un precio 3 a 5 veces superior al de las unidades básicas, lo que supone una presión para los presupuestos de las pequeñas empresas. Si bien el menor tiempo de inactividad y los ahorros de energía mejoran la economía del ciclo de vida, los períodos de recuperación de la inversión pueden superar los tres años en regiones sensibles al precio. Los proveedores ahora promocionan modelos de suscripción y reembolsos de energía medida para suavizar los obstáculos de gasto de capital, pero la adopción en los mercados emergentes sigue siendo moderada.

Ausencia de Estándares Unificados de Ciberseguridad para PDU en Red

Se han detectado credenciales codificadas de forma fija y vulnerabilidades de firmware en las principales marcas, dejando más de 100.000 unidades expuestas en redes públicas. Sin un estándar de referencia a nivel de industria similar a IEC 62443, los compradores deben realizar auditorías proveedor por proveedor, alargando los ciclos de adquisición. La certificación UL 2900 está ganando terreno, pero solo cubre un subconjunto de modelos, lo que subraya la necesidad de orientación armonizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las PDU Conmutadas Lideran la Evolución del Mercado

Los diseños conmutados capturaron el 32,4% de la participación del mercado de PDU inteligente en 2024 mediante el control remoto de encendido y apagado que minimiza el mantenimiento en el sitio. La capacidad de programar la secuencia de tomas de corriente admite reinicios controlados del servidor, reduciendo el tiempo medio de reparación. Las PDU de intercambio en caliente están creciendo a una CAGR del 9,8% a medida que el mantenimiento sin tiempo de inactividad se convierte en un requisito básico para los acuerdos de nivel de servicio de coubicación. Los híbridos combinados de monitoreo y conmutación difuminan las categorías tradicionales, con la serie CWG de Server Technology representando ahora el 40% de los ingresos de la empresa tras su victoria en litigio de patentes. Las PDU con interruptor de transferencia automática vuelven a ser el centro de atención a medida que los operadores de nube añaden alimentaciones redundantes para cumplir los objetivos de diseño de Nivel IV.

El firmware de próxima generación integra API RESTful que se alinean con las pilas de observabilidad nativas de la nube, lo que permite la orquestación de energía en tiempo real. Los despliegues en el borde favorecen las unidades conmutadas compactas que caben en gabinetes de montaje en pared pero conservan soporte completo de SNMP y Syslog. A medida que el control por software gana protagonismo, los modelos básicos medidos ven una demanda plana limitada a pequeñas oficinas sensibles al costo.

Por Fase de Alimentación: Dominio de la Arquitectura Trifásica

Las unidades trifásicas representaron el 60,5% del tamaño del mercado de PDU inteligente en 2024 y se están expandiendo a una CAGR del 9,6% hasta 2030 a medida que los racks centrados en IA superan los 30 kW de carga. Su distribución de amperaje superior reduce el número de conductores en un tercio, reduciendo los costos del cobre y la obstrucción del flujo de aire. Los modelos avanzados aprovechan los diseños de tomas de corriente de fase alternada que igualan la caída de voltaje a lo largo del chasis, mejorando la eficiencia. Las PDU monofásicas persisten en armarios de borde y sucursales donde las cargas se mantienen por debajo de los 10 kW, aunque su participación disminuye en cada ciclo de actualización.

Los colectores de refrigeración líquida y los intercambiadores de calor de puerta trasera requieren regletas de alimentación delgadas, un nicho abordado por las PDU trifásicas de cero unidades de rack con tomas de corriente HDOT. Los fabricantes destacan los disyuntores con etiquetas RFID que se emparejan con gemelos digitales, lo que permite sugerencias de realineación de fases que aparecen en los paneles de control de DCIM. Esta visibilidad de bucle cerrado reduce el sobrecalentamiento del conductor neutro y extiende el tiempo de funcionamiento del sistema de alimentación ininterrumpida durante los eventos de transferencia.

Por Industria de Uso Final: Los Centros de Datos Impulsan la Transformación de IA

Los centros de datos mantuvieron el 54,3% del tamaño del mercado de PDU inteligente en 2024, y las instalaciones de hiperescala de IA se están acelerando a una CAGR del 9,6% a medida que los modelos de billones de parámetros entran en producción. Los operadores de telecomunicaciones despliegan PDU inteligentes en sitios de borde 5G, emparejándolas con módulos de sistema de alimentación ininterrumpida compactos para conmutación por error en milisegundos. Los hospitales migran a PDU en red que cumplen con NFPA 99, garantizando la restauración en 10 segundos durante los cortes. [2]Terakraft, "Requisitos de Diseño de Centros de Datos para Cargas de Trabajo de IA," terakraft.no

Los usuarios industriales adoptan PDU robustas conformes con MIL STD 810 para nodos de IIoT en planta. Los gobiernos estipulan conectores de bloqueo de torsión IEC 60309 en los centros de datos de defensa, impulsando la demanda de gabinetes especializados. Las empresas de servicios energéticos integran PDU con sistemas SCADA, aprovechando la telemetría de tomas de corriente para optimizar las cargas de IT de subestaciones vinculadas a la previsión de energías renovables.

Por Factor de Forma: Las Soluciones Montadas en Rack se Aceleran

Los diseños de montaje en rack entregaron el 78,4% de la participación del mercado de PDU inteligente en 2024 y están creciendo a una CAGR del 10,4% a medida que las regletas de cero unidades de rack recuperan espacio vertical en el carril. La tecnología de tomas de corriente de alta densidad aumenta el número de receptáculos en un 20% dentro del mismo espacio, algo esencial a medida que se multiplican las bandejas mixtas de GPU y CPU. Las PDU de piso independiente siguen siendo relevantes para la distribución de 50 a 500 kVA en megainstalaciones, pero ceden volumen a las ofertas integradas en rack.

Los modelos de montaje en pared sirven a los centros de borde minoristas que carecen de racks, equipados con tarjetas con recubrimiento conforme para resistencia al polvo. Los emergentes sistemas de alimentación gestionada de fallo de Clase 4 de Panduit prometen 600 W a lo largo de 2 km, presentando una alternativa de largo alcance a PoE y estimulando nuevos formatos de gabinete.

Análisis Geográfico

América del Norte mantuvo el 37,2% de la participación del mercado de PDU inteligente en 2024 gracias a la adopción temprana de IA, el abundante capital de hiperescala y los incentivos estatales para centros de datos de energía limpia. El enfoque empresarial en las divulgaciones de carbono impulsa extensos programas de modernización de PDU que alimentan los paneles de control ESG. [3]Schneider Electric, "Schneider Electric Planea Invertir Más de USD 700 millones en EE. UU.," se.com El clima frío de Canadá atrae nuevos campus de hiperescala, amplificando la demanda de regletas de rack trifásicas compatibles con alimentaciones de media tensión.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,9% a medida que los gobiernos subvencionan agendas de ciudad inteligente y nube primero que apuntan a duplicar la capacidad regional de centros de datos en cinco años. Las ciudades de segundo nivel de China despliegan zonas de internet industrial con PDU en rack vinculadas a controladores de microrred. Las nuevas normas de localización de datos de India impulsan construcciones de coubicación que adoptan por defecto combinaciones inteligentes de medición y conmutación. La flexibilización de la moratoria de Singapur ancla diseños sostenibles con refrigeración líquida y racks de alta densidad.

Europa sigue con un sólido crecimiento impulsado por la Directiva de Eficiencia Energética y las medidas de ajuste en frontera por carbono que priorizan la medición granular. Los operadores modernizan las PDU capaces de informar sobre equivalentes de CO₂ para satisfacer las divulgaciones anuales. Las naciones nórdicas aprovechan las abundantes energías renovables para comercializar paquetes de "coubicación verde", combinando PDU inteligentes con refrigeración gratuita. Oriente Medio acelera la capacidad vinculada a las visiones nacionales de IA, y los operadores despliegan PDU clasificadas para desierto dentro de módulos en contenedores resistentes a temperaturas ambiente de 55 °C.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Schneider Electric integra energía, refrigeración y DCIM en ofertas llave en mano, respaldadas por su programa de expansión de USD 700 millones en EE. UU. Vertiv registró un crecimiento orgánico de pedidos del 57% en el segundo trimestre de 2024 y capitaliza las cargas de trabajo de IA a través de su arquitectura 360AI. El acuerdo de Eaton por USD 1.400 millones con Fibrebond desbloquea salas de energía modulares preintegradas que incorporan PDU inteligentes en fábrica.

Los litigios de patentes subrayan la importancia de la propiedad intelectual; Server Technology obtuvo USD 10,8 millones de APC de Schneider por patentes de medición de regletas verticales. Panduit es pionera en la alimentación gestionada de fallo de Clase 4 según UL 1400-1, creando un nicho en la distribución de baja tensión de larga distancia. El especialista en especificaciones militares Milpower Source lanza unidades híbridas de PDU y conmutador para plataformas de defensa, demostrando innovación intersectorial.

La intensidad competitiva aumenta a medida que los clientes de nube y telecomunicaciones demandan ecosistemas integrados de hardware y software en lugar de PDU discretas. Los proveedores se diferencian a través de análisis impulsados por IA, certificaciones de ciberseguridad y paquetes de servicios de ciclo de vida que garantizan el cumplimiento de los acuerdos de nivel de servicio. Se espera una consolidación a medida que los actores de segundo nivel buscan escala para financiar la investigación y el desarrollo de análisis de subciclo y actualizaciones de firmware de confianza cero.

Líderes de la Industria de PDU Inteligente

Schneider Electric (APC)

Vertiv Group Corp.

Eaton Corporation plc

Legrand SA (Raritan, Server Technology)

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric anunció planes para invertir más de USD 700 millones en EE. UU. para 2027, incluyendo un nuevo laboratorio de PDU enfocado en bancos de prueba para centros de datos de IA.

- Marzo de 2025: Eaton acordó adquirir Fibrebond Corporation por USD 1.400 millones, ampliando las ofertas de salas de energía modulares.

- Diciembre de 2024: Schneider Electric presentó soluciones de energía preparadas para IA, incluyendo el sistema de alimentación ininterrumpida Galaxy VXL y diseños de referencia GB200 NVL72 con NVIDIA.

- Noviembre de 2024: Vertiv proyectó una CAGR de ventas orgánicas del 12 al 14% hasta 2029 en su jornada de inversores, citando la energía de alta densidad como un pilar central de crecimiento.

Alcance del Informe Global del Mercado de PDU Inteligente

| Medido |

| Monitoreado |

| Conmutado |

| Interruptor de Transferencia Automática (ATS) |

| Intercambio en Caliente |

| Monofásico |

| Trifásico |

| Montado en Rack |

| De Piso / Independiente |

| Montado en Pared |

| Centros de Datos |

| Telecomunicaciones e IT |

| Industrial y Manufactura |

| Salud |

| Energía y Servicios Públicos |

| Gobierno y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Medido | ||

| Monitoreado | |||

| Conmutado | |||

| Interruptor de Transferencia Automática (ATS) | |||

| Intercambio en Caliente | |||

| Por Fase de Alimentación | Monofásico | ||

| Trifásico | |||

| Por Factor de Forma / Montaje | Montado en Rack | ||

| De Piso / Independiente | |||

| Montado en Pared | |||

| Por Industria de Uso Final | Centros de Datos | ||

| Telecomunicaciones e IT | |||

| Industrial y Manufactura | |||

| Salud | |||

| Energía y Servicios Públicos | |||

| Gobierno y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de PDU inteligente?

El mercado de PDU inteligente está valorado en USD 3,52 mil millones en 2025.

¿A qué velocidad está creciendo la demanda de PDU inteligentes trifásicas?

Se prevé que las unidades trifásicas crezcan a una CAGR del 9,6% hasta 2030, superando a los modelos monofásicos.

¿Qué región muestra el mayor potencial de crecimiento para las PDU inteligentes?

Asia Pacífico lidera con una CAGR proyectada del 9,9% hasta 2030 debido a los agresivos programas de expansión de centros de datos.

¿Por qué se prefieren las PDU conmutadas frente a las unidades medidas básicas?

Los diseños conmutados proporcionan control remoto de tomas de corriente, reduciendo las visitas manuales al sitio y apoyando la restauración rápida del servicio.

¿Cómo apoya la adopción de PDU inteligentes los objetivos ESG?

Las PDU inteligentes proporcionan métricas de energía y carbono a nivel de rack, lo que permite a los operadores cumplir con los mandatos de informes regulatorios y optimizar el PUE.

Última actualización de la página el: