Tamaño y Participación del Mercado de Microcontroladores (MCU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

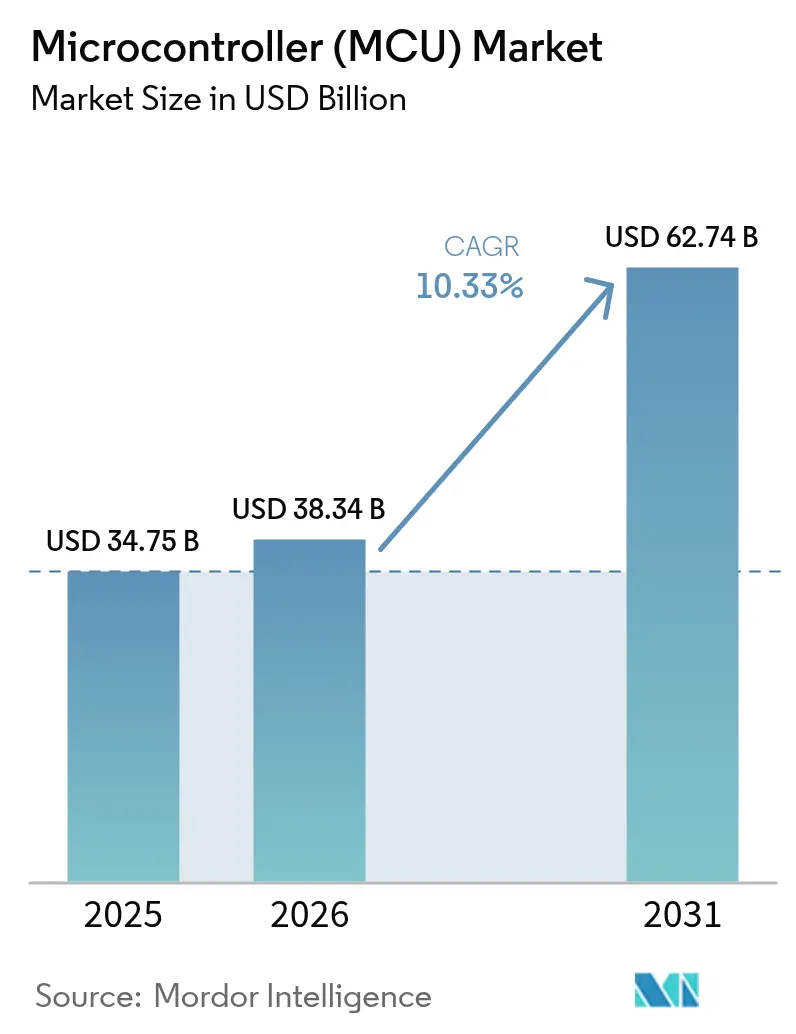

| Tamaño del Mercado (2026) | 38.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcontroladores (MCU) por Mordor Intelligence

El mercado de Microcontroladores fue valorado en USD 34.750 millones en 2025 y se estima que crecerá desde USD 38.340 millones en 2026 hasta alcanzar USD 62.740 millones en 2031, a una CAGR del 10,33% durante el período de pronóstico (2026-2031). Esta trayectoria refleja la creciente demanda de inteligencia embebida en vehículos electrificados, puntos finales del Internet de las Cosas (IoT) y dispositivos de consumo de próxima generación. El contenido por vehículo está aumentando a medida que los mandatos de seguridad funcional amplían los recuentos de MCU, mientras que los programas de mantenimiento predictivo en las fábricas aceleran el despliegue de sensores inteligentes. Las arquitecturas de conjuntos de instrucciones abiertas reducen los costes de licenciamiento, ayudando a los proveedores más pequeños a abordar las cargas de trabajo de IA en el borde. Mientras tanto, la deslocalización regional y la diversificación de la cadena de suministro estimulan nuevas inversiones en capacidad, incluso cuando los precios de venta promedio (ASP) permanecen bajo presión.

Conclusiones Clave del Informe

- Por aplicación, las unidades de control electrónico automotriz lideraron el mercado de microcontroladores con una participación del 30,42% en 2025; se espera que los sensores de IoT industrial avancen a una CAGR del 11,12% hasta 2031.

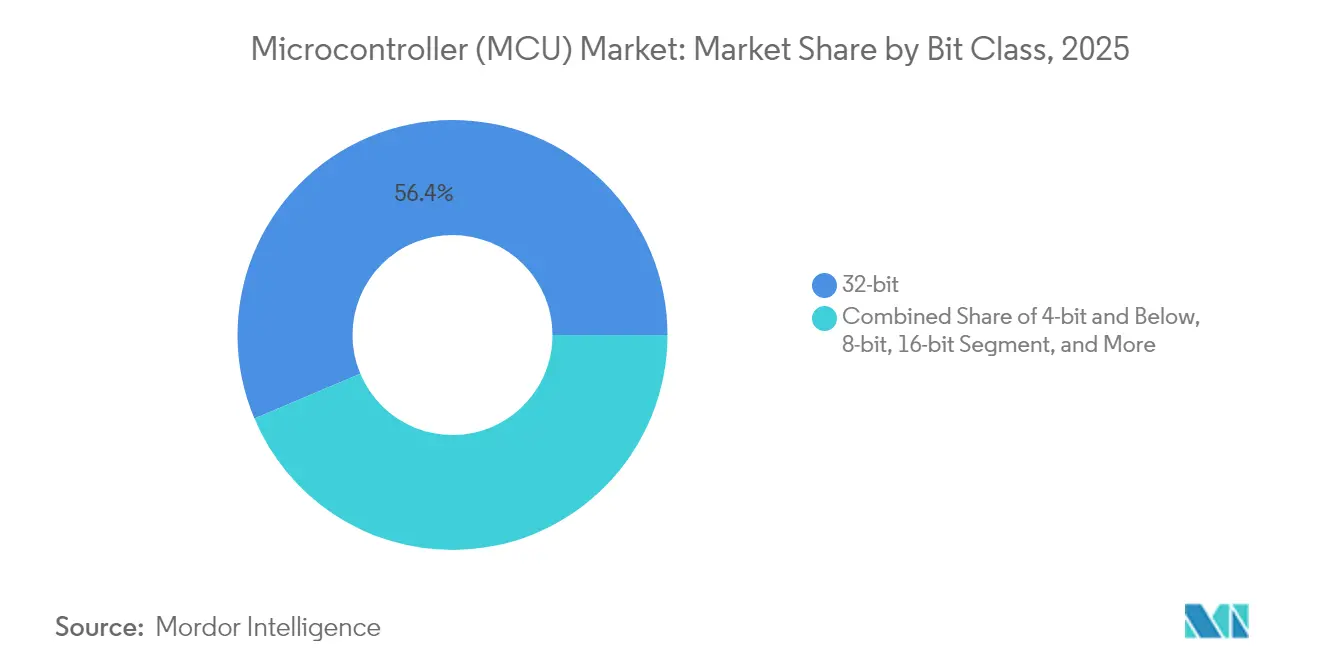

- Por clase de bits, los dispositivos de 32 bits representaron una participación del 56,35% del tamaño del mercado de Microcontroladores en 2025.

- Por arquitectura de núcleo, ARM Cortex-M retuvo una participación del 68,25% en 2025, mientras que RISC-V se está expandiendo a una CAGR del 15,09% hasta 2031.

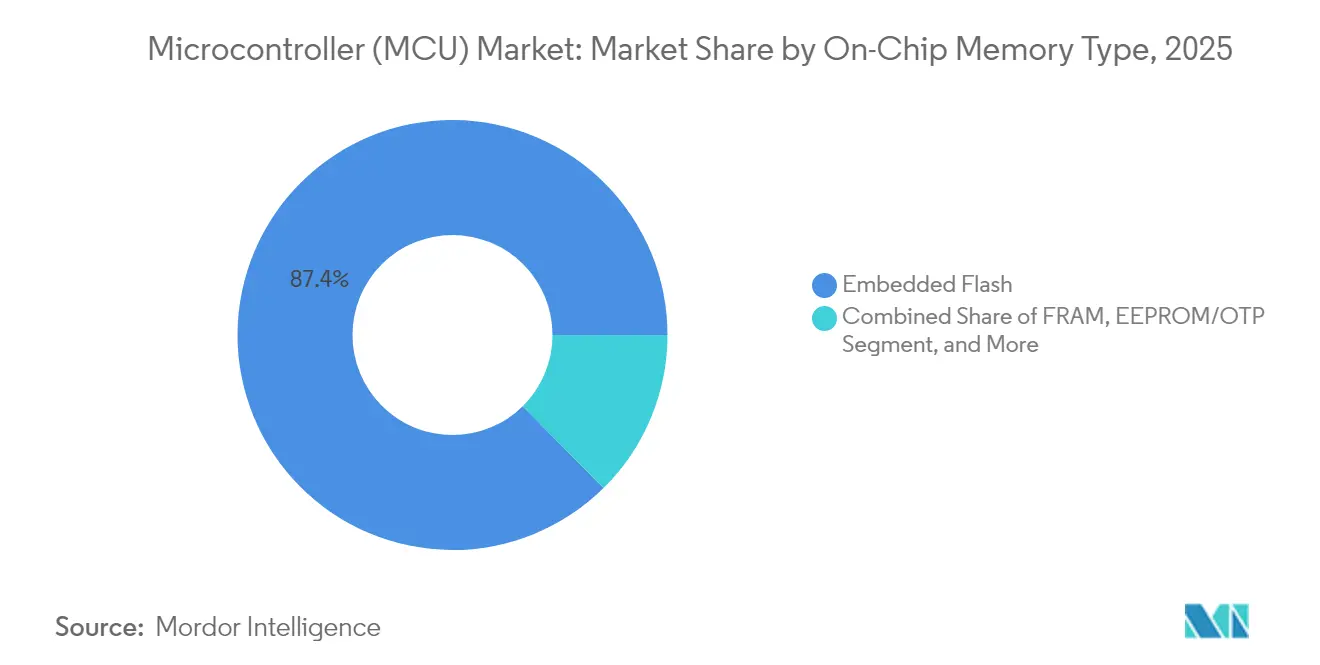

- En 2025, la memoria en chip, específicamente la flash embebida, capturó el 87,40% del tamaño del mercado de Microcontroladores; la FRAM está creciendo a una CAGR del 12,07%.

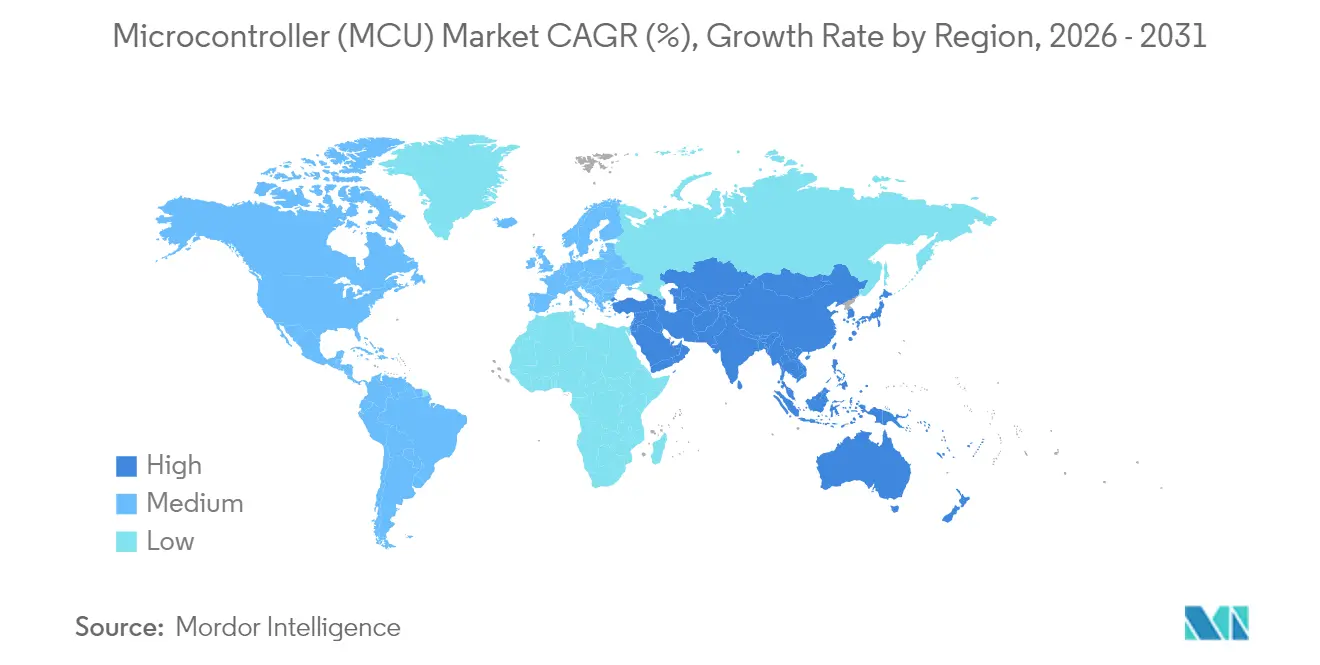

- Por geografía, la región Asia Pacífico representó el 47,30% de los ingresos en 2025; América del Sur está proyectada para crecer a una CAGR del 10,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microcontroladores (MCU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de nodos IoT | +2.8% | Global, liderazgo de Asia Pacífico | Mediano plazo (2-4 años) |

| Electrificación automotriz y ADAS | +2.1% | América del Norte y UE, expansión de vehículos eléctricos en China | Largo plazo (≥ 4 años) |

| Integración de MCU en hogares inteligentes y electrodomésticos | +1.6% | América del Norte y UE, adopción acelerada en Asia Pacífico | Mediano plazo (2-4 años) |

| Transición al conjunto de instrucciones abierto RISC-V | +1.4% | Global, liderado por China e India | Largo plazo (≥ 4 años) |

| MCU de IA en el borde de ultrabajo consumo energético | +1.2% | Global, automotriz e industrial en etapa temprana | Mediano plazo (2-4 años) |

| Mandatos de ciberseguridad industrial | +0.9% | UE, América del Norte, infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Nodos IoT Impulsa la Demanda de Inteligencia Embebida

Se proyecta que los puntos finales conectados superen los 20.000 millones de unidades para 2030, lo que obliga a los fabricantes a integrar radios multiprotocolo y procesadores eficientes en diseños sensibles al coste. La serie nRF54 de Nordic Semiconductor combina Bluetooth LE 5.4, Thread y Matter en un único dispositivo, manteniendo un consumo de corriente amigable con la batería, reduciendo así el costo de la lista de materiales y la complejidad del firmware [1]Fuente: Nordic Semiconductor, "Nordic Semiconductor lanzará los primeros productos de la clase líder de la serie nRF54," nordicsemi.com. Los servicios de análisis de mayor precio, habilitados por un procesamiento local más enriquecido, desplazan los modelos de ingresos de las ventas de hardware puro. Los proveedores de semiconductores, como Synaptics, están reposicionando sus carteras hacia soluciones optimizadas para IoT en lugar de perseguir la computación de propósito general.

La Electrificación Automotriz y la Integración de ADAS Aceleran el Crecimiento del Contenido de MCU

Un vehículo eléctrico de batería puede albergar hasta 3.000 componentes semiconductores, cuadruplicando la presencia de MCU en comparación con los modelos de combustión interna. Mercedes-Benz se basa en clústeres de microcontroladores discretos para gestionar los sistemas de batería, térmico y de frenado regenerativo de conformidad con la norma ISO 26262. La cooperación de Continental con NXP centraliza múltiples funciones de chasis en controladores de dominio actualizables por software, reduciendo el peso del cableado y habilitando actualizaciones inalámbricas sin interrupciones. Las regulaciones de la UE que exigen el despliegue de sistemas avanzados de asistencia al conductor en todas las clases antes de 2026 amplifican aún más este cambio. La asociación de Honda con Renesas para el codesarrollo de SoC de 2.000 TOPS pone de relieve cómo las demandas computacionales están reformando el mercado de Microcontroladores.

La Integración de MCU en Hogares Inteligentes y Electrodomésticos Transforma la Electrónica de Consumo

El firmware Matter de estándar abierto permite a las empresas de electrodomésticos atender a Apple Home, Google Home y Amazon Alexa con una única plataforma de hardware. Los ejemplos de código Matter listos para usar de STMicroelectronics aceleran las pruebas de cumplimiento [2]Fuente: STMicroelectronics, "Conectividad: Matter, Desarrollar y Crear Prototipos," stmicroelectronics.com. La radio SMARTRange de Cascoda duplica el alcance en interiores sin aumentar los presupuestos de energía, resolviendo las brechas de conectividad en edificios de varios pisos [3]Fuente: Thread Group, "Casos de Estudio," threadgroup.org. Los estudios de caso demuestran que los electrodomésticos habilitados para IoT pueden reducir el consumo doméstico de energía en un 27%, lo que lleva a los minoristas a preferir los modelos con esta tecnología. El módulo MAYA-W2 de u-blox integra Wi-Fi 6, Bluetooth LE y Thread en un único paquete certificado, reduciendo los ciclos de producto para las marcas de nivel medio [4]Fuente: u-blox, "Selección del Hardware Adecuado para Soluciones de Hogar Inteligente," u-blox.com.

La Transición al Conjunto de Instrucciones Abierto RISC-V Interrumpe los Modelos Tradicionales de Licenciamiento

Los núcleos libres de regalías ayudan a las economías emergentes a localizar el suministro de chips. Los programas financiados por los gobiernos de China e India subvencionan la formación en cadenas de herramientas de RISC-V, facilitando las barreras de entrada para las empresas emergentes sin fábrica propia. Renesas está desviando recursos desde el carburo de silicio (SiC) hacia microcontroladores de arquitectura de conjunto de instrucciones abierta, lo que señala que incluso los actores consolidados ven sostenibilidad en las extensiones personalizadas por encima de las tarifas de licencia generales. Los conjuntos de instrucciones a medida permiten a los proveedores automotrices añadir redundancia de hardware para el cumplimiento del nivel ASIL-D, mientras que los diseñadores de IoT integran aceleradores de redes neuronales en la misma arquitectura base.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de la cadena de suministro | -1.8% | Global, concentración manufacturera en Asia Pacífico | Corto plazo (≤ 2 años) |

| Erosión del ASP por parte de las fábricas chinas | -1.4% | Global, presión de precios en nodos maduros | Mediano plazo (2-4 años) |

| Aumento de los costes de ingeniería no recurrente (NRE) para flash embebida en nodos sub-28 nm | -0.7% | Aplicaciones en nodos avanzados | Largo plazo (≥ 4 años) |

| Escasez de talento en diseño de señal mixta | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ciclicidad de la Cadena de Suministro Genera Volatilidad en el Inventario y los Precios

Las oscilaciones en la programación de las fundiciones exponen a los proveedores de MCU a cambios abruptos en la asignación de obleas. Las recientes fases de digestión de inventario obligaron a Nordic Semiconductor a reducir el 8% de su plantilla después de que los ingresos cayeran un 30% en 2023 [5]Fuente: Nordic Semiconductor, "Informe Anual 2023," nordicsemi.com. El exceso de oferta de silicio metálico hizo bajar los precios de referencia al contado un 2,3% hasta USD 2,95/kg en abril de 2025, aunque los aranceles amenazan con revertir las ganancias en costes [6]Fuente: Wafer World, "Caída de los Precios del Silicio: ¿Por Qué Están Bajando y Durará?," waferworld.com. La concentración de la capacidad de nodos maduros en Taiwán, China continental y Corea del Sur magnifica las primas de riesgo geopolítico, lo que lleva a los fabricantes de equipos originales (OEM) a financiar stocks de reserva que inmovilizaban capital de trabajo.

La Erosión del ASP por Parte de las Fábricas Chinas Intensifica la Competencia de Precios

Los recortes de precios agresivos del 10-15% en las fundiciones nacionales presionan a los actores consolidados en los segmentos de 8 bits y 16 bits, donde la diferenciación es escasa. El "impacto chino" obliga a actores como GlobalFoundries a buscar volumen en el sector automotriz y de telecomunicaciones, aceptando al mismo tiempo una compresión de márgenes. Los vientos en contra persistentes arriesgan desviar los presupuestos de I+D de los microcontroladores de IA en el borde de próxima generación, retrasando potencialmente la adopción generalizada de características críticas de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Bits: Las Crecientes Necesidades de Rendimiento Sostienen el Liderazgo de los 32 Bits

En 2025, los dispositivos de 32 bits capturaron el 56,35% de la participación del mercado de Microcontroladores, ilustrando una inclinación decisiva hacia las cargas de trabajo complejas. Se proyecta que el segmento crezca a una CAGR del 8,76%, impulsado por la fusión de sensores de ADAS, el control de accionamientos industriales y los dispositivos de consumo habilitados por voz. Las arquitecturas de 32 bits permiten una memoria direccionable más grande e integran extensiones de procesamiento de señales digitales, reduciendo así la necesidad de componentes externos. Los diseñadores de MCU ahora integran motores neuronales y aceleradores de ciberseguridad directamente en el die, eliminando la necesidad de coprocesadores discretos. Las piezas de menor coste de 8 bits y 16 bits siguen siendo viables en la lógica de interfaz, mientras que las variantes sub-4 bits perduran en controles remotos y termostatos que sirven a categorías de margen ultrarreducido.

Los desarrolladores solicitan cada vez más prototipos de chip único que incorporen arranque seguro, CAN-FD y radio multiprotocolo en un único paquete. Esta tendencia de solución todo en uno apoya la reutilización de plataformas en líneas de productos, reduciendo el mantenimiento del firmware. Mientras tanto, las opciones de FRAM integradas en las unidades de 32 bits proporcionan capacidad de escritura instantánea sin la sobrecarga de la bomba de carga, lo cual es fundamental para los sensores de registro de datos que operan en entornos de alta vibración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Arquitectura de Núcleo: La Fortaleza del Ecosistema ARM Se Enfrenta al Impulso de RISC-V

Los núcleos Cortex-M suministraron el 68,25% de los envíos en 2025, respaldados por cadenas de herramientas maduras y sólidas pilas de middleware. Los clientes valoran el soporte de sistema operativo en tiempo real (RTOS) listo para usar y las amplias bibliotecas comunitarias que acortan los ciclos de depuración. Sin embargo, la CAGR del 15,09% de RISC-V apunta a un creciente entusiasmo por la personalización del conjunto de instrucciones a coste cero de regalías. Los gobiernos despliegan programas domésticos de RISC-V para salvaguardar la soberanía tecnológica, canalizando subsidios hacia chiplets de arquitectura de conjunto de instrucciones abierta que van desde dispositivos ponibles hasta nodos de pasarela automotriz. Los núcleos propietarios persisten en la aviónica de nicho y los accionamientos industriales que requieren respuestas deterministas y precisas por ciclo, mientras que los procesadores x86 se utilizan en los controladores de gestión de placa de clase servidor.

Para el mercado de Microcontroladores, el éxito de los proveedores depende de la riqueza del entorno de desarrollo. ARM continúa extendiendo TrustZone, la seguridad certificada PSA y las extensiones de vector de perfil M, mientras que los grupos de RISC-V invierten en la armonización unificada de la capa de software para evitar la fragmentación. Algunos proveedores diversifican sus apuestas ofreciendo alternativas ARM o RISC-V compatibles con los pines dentro de la misma familia de productos.

Por Tipo de Memoria en Chip: La FRAM Desafía la Supremacía de la Flash

La flash embebida representó el 87,40% del tamaño del mercado de Microcontroladores en 2025, gracias a décadas de madurez del proceso y eficiencia de costes. No obstante, el ritmo de expansión del 12,07% de la FRAM demuestra una preferencia creciente por la resistencia de escritura instantánea en el registro de IA en el borde. La robótica industrial depende de instantáneas de estado continuas para cumplir con las calificaciones de nivel de integridad de seguridad; la FRAM garantiza la retención de datos durante las caídas de tensión. Los proveedores están explorando la NOR 3D y la MRAM para densidades más altas sin problemas de trampa de carga, aunque la paridad de precios con la flash plana aún no se ha logrado. La EEPROM y la OTP conservan su función en el almacenamiento de claves seguras y el ajuste de calibración, mientras que las piezas únicamente de SRAM residen en dispositivos de mínima huella conectados a flash de código externa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Sensores de IoT Industrial Superan a los Segmentos Heredados

Las unidades de control electrónico (ECU) automotrices representaron el 30,42% de los ingresos en 2025, impulsadas por la electrificación y el ADAS. Sin embargo, se espera que los sensores de IoT industrial lideren el crecimiento más rápido a una CAGR del 11,12% hasta 2031, a medida que las fábricas reequipan nodos de mantenimiento predictivo para reducir el tiempo de inactividad no planificado. Los MCU listos para IA en el borde permiten análisis locales de vibración, acústica y temperatura, reduciendo los requisitos de ancho de banda en la nube. La electrónica de consumo, desde dispositivos ponibles hasta gafas de realidad aumentada, se beneficia de las corrientes de espera reducidas y los subsistemas de radio integrados que prolongan la vida de la batería. Los diseñadores del sector salud adoptan arquitecturas de ultrabaja fuga para dispositivos implantables que deben superar rigurosas pruebas de durabilidad de la FDA, mientras que los ingenieros aeroespaciales y de defensa especifican variantes endurecidas contra la radiación con cadenas de suministro protegidas. Los controladores de gestión de placa (BMC) de servidores en la nube completan la combinación, añadiendo gestión segura fuera de banda a los bastidores de hiperescala.

Análisis Geográfico

La región Asia Pacífico retuvo el 47,30% de los ingresos globales en 2025 gracias a la solidez del ecosistema de ensamblaje de electrónica de consumo de China y la profundidad de los semiconductores automotrices de Japón. Los planes quinquenales chinos que apuntan a la autonomía local del silicio crean demanda de diseños de MCU domésticos para electrodomésticos y infraestructura de carga pública. Los proveedores japoneses mantienen tracción con microcontroladores calificados para trenes de potencia específicamente diseñados para ciclos de conducción híbridos, aprovechando sus históricas relaciones con los OEM. Los conglomerados surcoreanos integran la propiedad intelectual de memoria nativa con bloques lógicos para construir soluciones de chip único para teléfonos inteligentes y televisores inteligentes. El aumento de los costes laborales, energéticos y geopolíticos impulsa cierta diversificación hacia Vietnam y Tailandia, aunque el cohesivo ecosistema de componentes de la región preserva su ventaja comparativa, manteniéndola como el mercado de más rápido crecimiento para los microcontroladores.

América del Sur emerge como una de las regiones de más rápido crecimiento en el mercado de microcontroladores, con una CAGR del 10,22% de 2020 a 2031. Los renovados incentivos de producción automotriz de Brasil y los corredores de exportación habilitados por el USMCA de México atraen el ensamblaje de plataformas de vehículos eléctricos que requieren abastecimiento local de MCU. Las redes de energía renovable dirigidas por el gobierno están impulsando el despliegue de medidores inteligentes, lo que a su vez impulsa la demanda de controladores seguros de bajo consumo de 32 bits. Los mandatos de contenido local fomentan las empresas conjuntas entre los proveedores globales de silicio y las casas de diseño regionales, catalizando el desarrollo de talento en torno a las pilas de software embebido. América del Norte se centra en nichos de alta seguridad crítica. La Ley CHIPS destina miles de millones para la construcción de fábricas de obleas, aunque la mayor parte de la capacidad apunta a nodos sub-10 nm en lugar de las geometrías maduras de MCU. Los contratistas de defensa estipulan la producción nacional y las certificaciones de la cadena de suministro, garantizando una demanda constante de piezas conformes con la normativa ITAR. Europa se centra en el cumplimiento de las normas ISO 26262 e IEC 62443 dentro de los sectores automotriz y de automatización de procesos. La planta de Dresde planificada por TSMC suministrará 40.000 obleas de 300 mm mensuales a los proveedores Tier-1 europeos, acortando los plazos de entrega para los microcontroladores de alta fiabilidad.

Panorama Competitivo

La industria de Microcontroladores está moderadamente fragmentada. Infineon, NXP y STMicroelectronics lideran el camino con carteras multidominios que agrupan procesadores, gestión de energía y conectividad. Sus estrategias de plataforma enfatizan el software común, generando economías de escala y ventajas en el tiempo de comercialización. La adquisición de Altium por parte de Renesas por AUD 9.100 millones añade una cadena de herramientas de diseño de placas, creando un ecosistema de extremo a extremo desde el esquemático hasta el firmware compilado. Las solicitudes de patentes aumentaron un 22% en 2024; Samsung por sí solo presentó 10.000, lo que subraya la intensificación de la rivalidad en materia de propiedad intelectual.

Los innovadores de nicho como Ambiq Micro y Nordic Semiconductor ganan cuota de mercado especializándose en corrientes de suspensión sub-200 nA y pilas de radio avanzadas, respectivamente. Los especialistas en arquitectura de conjunto de instrucciones abierta apuntan a despliegues sensibles al coste con ventajas diferenciales en configurabilidad y licenciamiento. La consolidación de las redes de automoción continúa: Infineon ha adquirido los activos de Ethernet automotriz de Marvell por USD 2.500 millones, con el objetivo de suministrar conjuntos de chips de arquitectura zonal completa. Las colaboraciones estratégicas dominan los movimientos de comercialización, por ejemplo, Texas Instruments asociándose con Delta Electronics en cargadores integrados de alta eficiencia para vehículos eléctricos. Los clientes valoran a los proveedores que ofrecen garantías de suministro a largo plazo, material sólido de seguridad funcional y certificaciones de seguridad internas.

Líderes de la Industria de Microcontroladores (MCU)

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors N.V.

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TI ha presentado el microcontrolador (MCU) más pequeño del mundo, diseñado para aplicaciones compactas como dispositivos médicos ponibles y electrónica personal. Este nuevo MCU es un 38% más pequeño que la oferta más pequeña anterior de la industria, lo que permite a los diseñadores conservar espacio en la placa sin sacrificar el rendimiento. Este último MCU amplía la cartera MSPM0 de TI, cuyo objetivo es mejorar la detección y el control en los sistemas embebidos al tiempo que reduce el coste, la complejidad y el tiempo de diseño.

- Marzo de 2025: Infineon Technologies AG está preparada para adoptar la tecnología RISC-V en el sector automotriz. En los próximos años, la empresa planea introducir una nueva familia de microcontroladores automotrices basados en RISC-V. Esta próxima línea se integrará en la reconocida marca AURIX™ de microcontroladores automotrices de Infineon. Este movimiento ampliará la cartera actual de Infineon, que incluye microcontroladores basados en las tecnologías TriCore™ y Arm®.

- Marzo de 2025: STMicroelectronics presentó sus microcontroladores STM32U3, ampliando los límites de la tecnología de ultrabajo consumo energético para una variedad de aplicaciones, desde la monitorización remota hasta las utilidades inteligentes y las soluciones sostenibles. Estos nuevos microcontroladores aprovechan el diseño avanzado de chips de umbral cercano, logrando una eficiencia de rendimiento por vatio sin precedentes. Las características mejoradas de ciberseguridad, como la protección de claves secretas y el aprovisionamiento en fábrica, refuerzan los dispositivos. Las aplicaciones habituales abarcan contadores de servicios públicos, equipos de salud y sensores industriales.

- Febrero de 2025: Renesas Electronics Corporation presentó el grupo de microcontroladores (MCU) RA4L1, introduciendo 14 nuevos dispositivos que destacan por su consumo de energía ultrarrreducido, características de seguridad mejoradas y compatibilidad con LCD de segmento. Aprovechando un procesador Arm Cortex-M33 de 80 MHz equipado con soporte TrustZone, estos nuevos MCU ofrecen una combinación inigualable de rendimiento, características y eficiencia energética. Esto permite a los diseñadores atender a diversas aplicaciones, desde contadores de agua y cerraduras inteligentes hasta sensores de IoT y más.

Alcance del Informe del Mercado Global de Microcontroladores (MCU)

Un microcontrolador, a menudo denominado computadora compacta, está embebido dentro de un único chip de circuito integrado VLSI. Abarca uno o más CPU (núcleos de procesador), memoria y periféricos de entrada/salida programables. En el mundo actual, estos componentes desempeñan un papel fundamental en los instrumentos impulsados por IoT y basados en sensores.

El mercado de microcontroladores (MCU) está segmentado por tipo (8 bits, 16 bits y 32 bits), aplicación (defensa y aeroespacial, electrónica de consumo y electrodomésticos, automotriz, industrial, salud, procesamiento de datos y comunicación, y otras aplicaciones) y geografía (América del Norte, Europa, Asia Pacífico y Resto del Mundo). El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en valor (USD).

| 4 bits y menos |

| 8 bits |

| 16 bits |

| 32 bits |

| ARM Cortex-M |

| RISC-V |

| x86 |

| Propietario / Otros |

| Flash Embebida |

| FRAM |

| EEPROM/OTP |

| Únicamente SRAM (código en RAM) |

| Automotriz |

| Electrónica de Consumo y Electrodomésticos |

| Industrial y Automatización de Fábrica |

| Salud |

| Aeroespacial y Defensa |

| Infraestructura de Comunicaciones de Datos y Nube |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Taiwán | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase de Bits | 4 bits y menos | |

| 8 bits | ||

| 16 bits | ||

| 32 bits | ||

| Por Arquitectura de Núcleo | ARM Cortex-M | |

| RISC-V | ||

| x86 | ||

| Propietario / Otros | ||

| Por Tipo de Memoria en Chip | Flash Embebida | |

| FRAM | ||

| EEPROM/OTP | ||

| Únicamente SRAM (código en RAM) | ||

| Por Aplicación | Automotriz | |

| Electrónica de Consumo y Electrodomésticos | ||

| Industrial y Automatización de Fábrica | ||

| Salud | ||

| Aeroespacial y Defensa | ||

| Infraestructura de Comunicaciones de Datos y Nube | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Microcontroladores en 2031?

Los pronósticos sitúan el mercado en USD 62.740 millones en 2031, creciendo a una CAGR del 10,33% desde 2026.

¿Qué clase de bits de Microcontroladores registra el mayor crecimiento?

Los dispositivos de 32 bits se expanden a una CAGR del 8,76% ante la demanda sostenida de procesamiento de IA en el borde y ADAS.

¿Por qué América del Sur es la geografía de más rápido crecimiento?

El acercamiento del ensamblaje de vehículos y los proyectos de energía renovable elevan la demanda de microcontroladores, generando una CAGR del 10,22% hasta 2031.

¿Qué impulsa la adopción de RISC-V en los sistemas embebidos?

El licenciamiento libre de regalías y las iniciativas gubernamentales de soberanía tecnológica impulsan los microcontroladores RISC-V a una CAGR del 15,09%.

¿Qué opción de conectividad crece más rápido en los diseños embebidos?

Los MCU con Wi-Fi integrado avanzan a una CAGR significativa a medida que la adopción de Matter aumenta las necesidades de ancho de banda en los productos de hogar inteligente.

¿Cómo están abordando los proveedores los crecientes mandatos de ciberseguridad?

Los proveedores integran arranque seguro, almacenamiento de claves por hardware y diseños de referencia certificados conforme a la norma IEC 62443 para cumplir con los requisitos de conformidad industrial y automotriz.

Última actualización de la página el: