Tamaño y Cuota del Mercado de Microcontroladores (MCU) de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

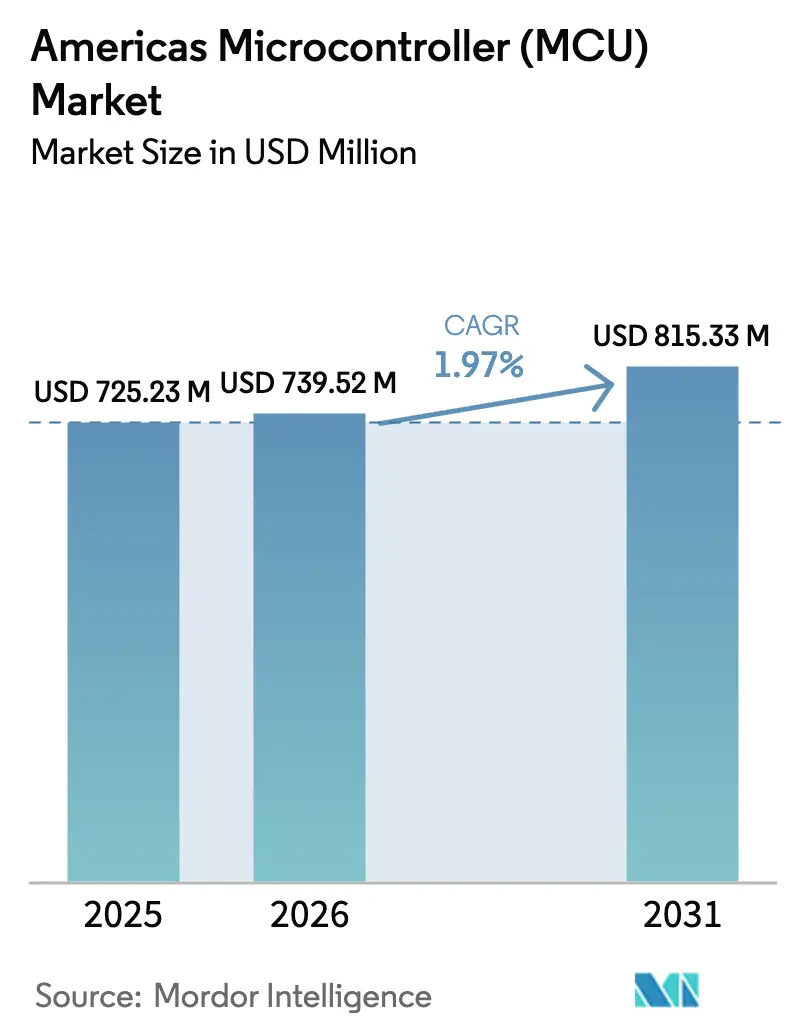

| Tamaño del mercado en el año base (2025) | 725.23 Millones de dólares |

| Tamaño del Mercado (2026) | 739.52 Millones de dólares |

| Tamaño del Mercado (2031) | 815.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales_Market.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcontroladores (MCU) de las Américas por Mordor Intelligence

Se espera que el tamaño del mercado de microcontroladores de las Américas crezca de USD 725,23 millones en 2025 a USD 739,52 millones en 2026 y se prevé que alcance USD 815,33 millones en 2031 a una CAGR del 1,97% durante el período 2026-2031. El crecimiento moderado refleja una transición desde la recuperación pospandémica hacia una demanda estable, a medida que los mandatos de electrificación automotriz y los despliegues de nodos de borde de IoT se multiplican en fábricas, vehículos, hogares inteligentes y dispositivos vestibles. Los incentivos federales de deslocalización regional, como la Ley CHIPS y Ciencia de USD 52.000 millones en Estados Unidos, junto con el programa Nova Indústria Brasil de USD 186.600 millones en Brasil, sustentan la nueva capacidad de diseño y fabricación de obleas que reduce la exposición al riesgo de suministro asiático. Arquitectónicamente, el mercado de microcontroladores de las Américas avanza hacia núcleos de mayor rendimiento: los dispositivos de 32 bits generaron el 54,30% de los ingresos en 2024, mientras que los componentes de 64 bits registran la CAGR más rápida del 5,9%, ya que los vehículos definidos por software y las cargas de trabajo de IA en el borde requieren mayor capacidad. La demanda de vehículos eléctricos, dispositivos médicos con IA aprobados por la FDA y los estándares obligatorios de ciberseguridad NIST IR 8425 refuerzan los volúmenes de unidades incluso cuando persisten las limitaciones de capacidad por debajo de los 28 nm.[1]Instituto Nacional de Estándares y Tecnología, "NIST IR 8425: Criterios Recomendados para el Etiquetado de Ciberseguridad," nist.gov

Conclusiones Clave del Informe

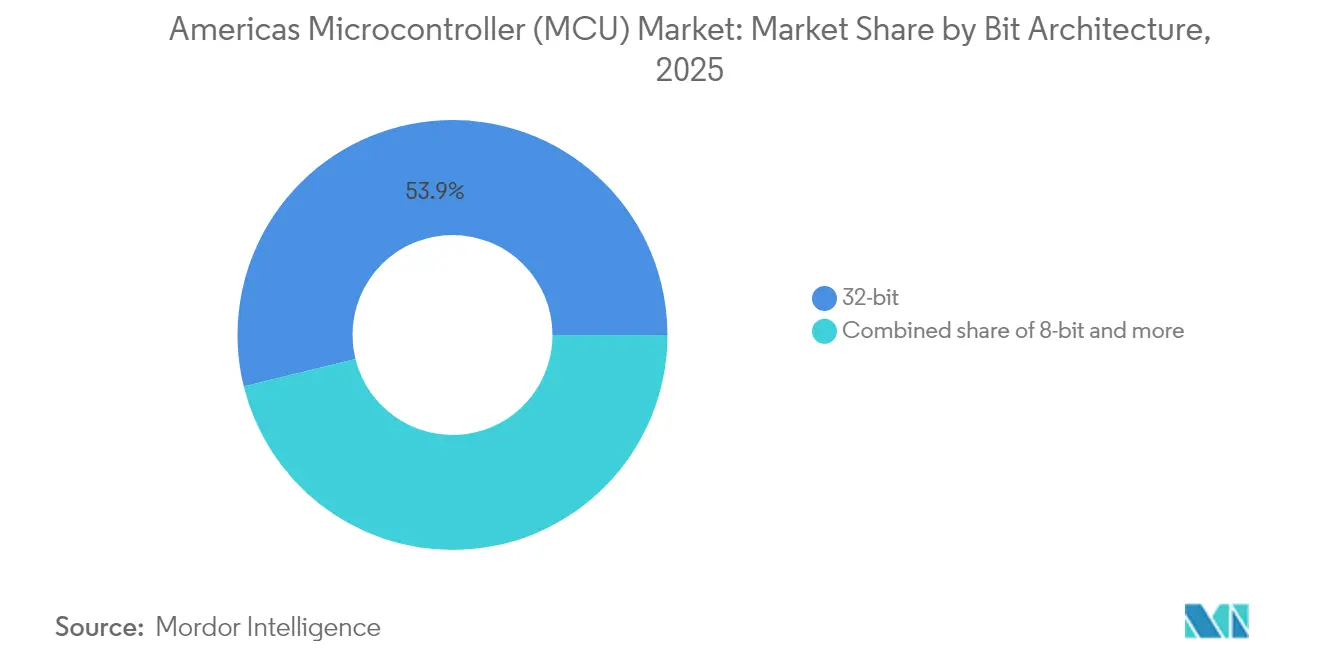

- Por arquitectura de bits, los dispositivos de 32 bits lideraron con una cuota de ingresos del 53,85% en 2025; se proyecta que los dispositivos de 64 bits y superiores se expandirán a una CAGR del 5,54% hasta 2031.

- Por industria de usuario final, el sector automotriz mantuvo el 29,25% de la cuota del mercado de microcontroladores de las Américas en 2025, mientras que los dispositivos médicos y de atención sanitaria registran la CAGR más alta del 5,78% hasta 2031.

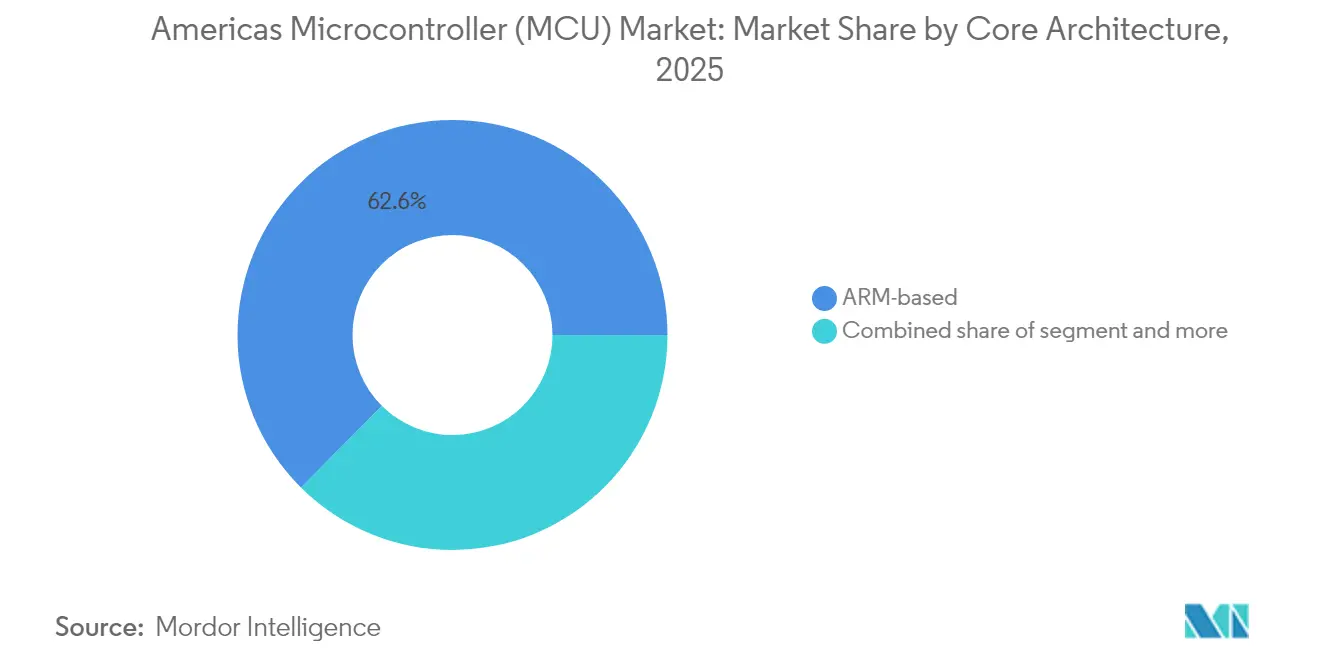

- Por arquitectura de núcleo, los diseños basados en ARM representaron el 62,55% de los ingresos en 2025; los diseños basados en RISC-V registran una CAGR del 4,72% hasta 2031.

- Por conectividad, los MCU sin capacidad inalámbrica capturaron el 71,10% del tamaño del mercado de microcontroladores de las Américas en 2025, mientras que los MCU con capacidad inalámbrica avanzan a una CAGR del 6,44% hasta 2031.

- Por geografía, Estados Unidos representó el 49,35% de los ingresos de 2025, mientras que Brasil registra la CAGR más rápida del 6.720% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Microcontroladores (MCU) de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso a la electrificación automotriz | 0.80% | América del Norte y América del Sur, con mayor impacto en Estados Unidos y Brasil | Mediano plazo (2-4 años) |

| Proliferación de nodos de borde de IoT | 0.60% | Global, con concentración en los corredores industriales de Estados Unidos y las ciudades inteligentes de Brasil | Corto plazo (≤ 2 años) |

| Migración hacia MCU de 32 bits y basados en ARM | 0.40% | A nivel de las Américas, liderado por aplicaciones automotrices e industriales | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de deslocalización regional (Ley CHIPS, Brasil PADIS) | 0.50% | Estados Unidos (25 estados) y Brasil (Jalisco, São Paulo, Minas Gerais) | Largo plazo (≥ 4 años) |

| Estándares obligatorios de ciberseguridad para dispositivos integrados (NIST IR 8425 de EE. UU.) | 0.30% | Adquisición federal y estatal de EE. UU., con repercusión en Canadá y México | Corto plazo (≤ 2 años) |

| Disrupción de costos de RISC-V en SKU de nivel básico | 0.20% | A nivel de las Américas, con mayor impacto en segmentos de consumo e industriales sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la Electrificación Automotriz

Los vehículos eléctricos incorporan entre tres y cinco veces más semiconductores que los automóviles de combustión interna, y cada inversor de tracción, placa de gestión de baterías o controlador de dominio de carrocería consume al menos un MCU de alto rendimiento. NXP presentó su familia S32K5 de 16 nm en marzo de 2025 con MRAM integrada y un núcleo Arm Cortex de 800 MHz para consolidar las unidades de control electrónico (ECU) heredadas y alojar inferencia de IA en tiempo real. El MCU RH850/C1M-Ax de Renesas coordina dos inversores de tracción en vehículos híbridos, reduciendo el número de placas y el peso del cableado. Los nuevos límites de gases de efecto invernadero en Canadá y las regulaciones más estrictas de la Agencia de Protección Ambiental (EPA) de EE. UU. aceleran la adopción de trenes de potencia electrificados, manteniendo al mercado de microcontroladores de las Américas estrechamente vinculado a los ciclos de diseño automotriz. El primer MCU automotriz RISC-V de Infineon bajo la marca AURIX, lanzado en marzo de 2025, señala una alternativa impulsada por costos que aún cumple los objetivos de seguridad ASIL-D.[2]NXP Semiconductors, "Familia de MCU S32K5 Arm Cortex-M," nxp.com

Proliferación de Nodos de Borde de IoT

Los dispositivos industriales y de consumo están adquiriendo inteligencia local que reduce la latencia y los costos de nube. Los datos del IEEE muestran que el segmento de borde industrial inteligente saltó de USD 11.600 millones en 2019 a USD 30.800 millones en 2025, con el software representando ahora el 41% del gasto. Renesas prevé USD 10.000 millones para los MCU de conectividad inalámbrica en 2030 a medida que los núcleos de ultrabajo consumo ejecutan redes neuronales seguras en el borde. La placa Arduino Nano Matter, construida sobre el MGM240S de Silicon Labs, ejecuta el reconocimiento de gestos de forma local y utiliza el protocolo interoperable Matter, facilitando los despliegues en hogares inteligentes. Las perspectivas inalámbricas de NXP para 2025 también destacan los aceleradores de aprendizaje automático en chip que trasladan las cargas de trabajo de inferencia fuera de los centros de datos.

Migración hacia MCU de 32 Bits y Basados en ARM

La demanda de mayor densidad de cómputo y capacidad de actualización en campo está eliminando gradualmente los controladores de 8 y 16 bits. Los MCU Stellar de STMicroelectronics adoptan FD-SOI de 18 nm y almacenan imágenes de actualización OTA seguras mientras mantienen la seguridad ASIL-D. Las estimaciones de la industria sitúan la penetración de RISC-V en el 15% de los MCU globales en 2024, lo que refleja el interés en núcleos libres de regalías. El paso de Microchip a componentes RISC-V de 64 bits equilibra el soporte continuo de ARM y subraya el objetivo de diversificación de los proveedores de primer nivel.

Incentivos Gubernamentales de Deslocalización Regional

La Ley CHIPS de USD 52.000 millones ya ha desencadenado más de USD 540.000 millones en compromisos privados de semiconductores, impulsando la instalación de nuevas fábricas en Arizona, Texas, Nueva York y Ohio. Los incentivos PADIS de Brasil dentro del plan Nova Indústria Brasil añaden BRL 7.000 millones anuales para respaldar las casas de diseño y las mejoras de fundición especializada; el Proyecto Kutsari creó el primer Centro Nacional de Diseño de Semiconductores en febrero de 2025. Solo Texas alberga USD 61.000 millones en proyectos de capacidad en curso, con Samsung y Texas Instruments liderando las construcciones.[3]Departamento de Comercio de EE. UU., "La Ley CHIPS y Ciencia impulsa una inversión histórica," commerce.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Comoditización de precios y compresión de márgenes | -0.40% | A nivel de las Américas, afectando particularmente a las aplicaciones de consumo de alto volumen | Corto plazo (≤ 2 años) |

| Cuellos de botella persistentes en la capacidad de fabricación de obleas por debajo de los 28 nm | -0.30% | Impacto global con dependencias de la cadena de suministro de las Américas en fundiciones asiáticas | Mediano plazo (2-4 años) |

| Complejidad del software que supera las capacidades de los dispositivos de 8 y 16 bits | -0.20% | Sectores industrial y automotriz de América del Norte, con repercusión en América del Sur | Mediano plazo (2-4 años) |

| Riesgos de cumplimiento en licencias de propiedad intelectual y controles de exportación | -0.10% | Estados Unidos y Canadá principalmente, con repercusión regulatoria que afecta a México y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Comoditización de Precios y Compresión de Márgenes

Los segmentos de volumen, como los dispositivos vestibles y los sensores de nivel básico para hogares inteligentes, ven caer el precio de venta promedio más rápido que la inflación de insumos. Las ventas netas de Microchip en el ejercicio fiscal 2025 cayeron un 42,3% a pesar de los saludables volúmenes de unidades, subrayando la ecuación de márgenes al filo de la navaja. Los competidores de RISC-V con regalías de propiedad intelectual cero intensifican la competencia de precios, obligando a los proveedores establecidos a diferenciarse a través de cadenas de herramientas, diseños de referencia y garantías de suministro a largo plazo.

Cuellos de Botella Persistentes en la Capacidad de Fabricación de Obleas por Debajo de los 28 nm

Los MCU avanzados de alto rendimiento necesitan cada vez más nodos de 22 nm o más finos, sin embargo, la mayoría de las fundiciones regionales todavía operan en 40 nm y superiores. SEMI prevé que solo el 3% del dinero de la Ley CHIPS está destinado al envasado avanzado, una brecha que limita el rendimiento de los MCU incluso cuando nuevas plantas de obleas comienzan su construcción. Las líneas heredadas de 28 nm siguen siendo críticas para los MCU de seguridad automotriz que no pueden rediseñarse rápidamente, dejando al mercado de microcontroladores de las Américas expuesto a perturbaciones de suministro centradas en Asia hasta que las fundiciones locales se completen a finales de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Bits: La Emergencia de los 64 Bits se Acelera

En 2025, la clase de 32 bits representó el 53,85% de los ingresos y ancló el mercado de microcontroladores de las Américas. La demanda se concentra en los módulos de carrocería, chasis y potencia automotriz, donde la protección de memoria, el soporte de actualización de firmware inalámbrica (FOTA) y el rendimiento determinista en tiempo real superan al cómputo puro. Se proyecta que el tamaño del mercado de microcontroladores de las Américas para los dispositivos de 32 bits crecerá a una CAGR del 2,05% hasta 2031, a medida que los zócalos heredados de 16 bits se modernizan.

La banda de 64 bits y superiores, aunque con una cuota inferior al 10% actualmente, posee la CAGR más rápida del 5,54%. Las cámaras de monitoreo del conductor con alta carga de IA, los controladores de dominio de vehículos definidos por software y los sistemas de visión industrial requieren un espacio de direccionamiento expandido y motores vectoriales avanzados. La línea de Computación Espacial de Alto Rendimiento PIC64 de Microchip incorpora unidades vectoriales RISC-V que ejecutan inferencia de aprendizaje automático en entornos endurecidos contra la radiación, ofreciendo a los principales contratistas de defensa una alternativa nacional a los ASIC personalizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Digitalización de la Atención Sanitaria Impulsa el Crecimiento

El sector automotriz se mantuvo como el mayor de todos los segmentos de usuarios finales con el 29,25% de los ingresos en 2025. Las hojas de ruta de los fabricantes de equipos originales (OEM) para la asistencia al conductor de nivel 2+, los análisis del estado de salud de las baterías y las arquitecturas zonales mantienen elevados los recuentos de MCU adjuntos. Se prevé que el segmento avance a una CAGR del 2,96% a medida que las plataformas electrificadas acorten los ciclos de renovación.

Los dispositivos médicos y de atención sanitaria registran la CAGR más rápida del 5,78%. Los monitores continuos de glucosa, los ultrasonidos portátiles y los sistemas de imagen diagnóstica asistidos por IA dependen de MCU seguros de bajo consumo que gestionan la fusión de sensores y ejecutan algoritmos aprobados por la FDA. La cuota del mercado de microcontroladores de las Américas para la atención sanitaria es pequeña hoy en día, pero se expande rápidamente porque el hardware debe cumplir con los controles de ciberseguridad y los regímenes detallados de registro de auditoría establecidos por la FDA.

Por Arquitectura de Núcleo: La Disrupción de RISC-V se Acelera

Los diseños basados en ARM mantuvieron el 62,55% de los ingresos en 2025; el amplio soporte de herramientas y la eficiencia energética los sostienen en casi todos los sectores verticales. Se prevé que el tamaño del mercado de microcontroladores de las Américas vinculado a los núcleos ARM crezca moderadamente a medida que los clientes existentes amplían sus plataformas en lugar de cambiar.

Sin embargo, las unidades RISC-V añaden una CAGR del 4,72%, impulsadas por empresas emergentes que diseñan SKU optimizados en costo libres de costos de regalías. La serie de MCU automotrices RISC-V de Infineon de marzo de 2025, inicialmente suministrada como muestra a los OEM europeos, se enviará desde una línea de 300 mm en Texas a finales de 2026. La adopción es particularmente rápida en dispositivos de consumo sensibles al costo y bloques de IO industrial simples.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: La Integración Inalámbrica se Dispara

Los MCU sin capacidad inalámbrica todavía suministraron el 71,10% de los envíos de 2025, sirviendo a los controles de electrodomésticos, los trenes de accionamiento de herramientas eléctricas y los lazos industriales con aislamiento de seguridad donde dominan los buses cableados. Sin embargo, los componentes con capacidad inalámbrica, que crecen a una CAGR del 6,44%, se adelantan en términos de victorias de diseño a medida que Thread, Wi-Fi 6 y la banda ultraancha se integran en un único paquete. Qualcomm y STMicroelectronics anunciaron una plataforma de referencia que combina los MCU STM32 con los transceptores inalámbricos de IA de Qualcomm, reduciendo el área de la PCB en un 40% para los nodos de fábrica inteligente de próxima generación.

Los límites regulatorios de energía también impulsan los diseños de bajo consumo en reposo. El SoC QPG6200L de Qorvo consume menos de 1 µA en reposo profundo manteniendo conectividad de triple radio, lo que permite una vida útil de la batería de cinco años en sensores de puertas.

Análisis Geográfico

Estados Unidos contribuyó con el 49,35% de los ingresos de 2025 gracias a una ola de inversión de capital de USD 450.000 millones que abarca 25 estados. Texas reclama la mayor parte después de que Samsung iniciara la construcción de una fábrica en Taylor por valor de USD 17.000 millones y Texas Instruments ampliara su campus de Richardson. Canadá fortalece la capacidad de la parte trasera del proceso: Ottawa otorgó USD 120 millones a la red Fabric mientras que IBM comprometió USD 187 millones para el envasado avanzado en Bromont, Quebec.

La cuota de Brasil es pequeña hoy en día, pero se dispara con una CAGR del 6.720% porque los incentivos fiscales PADIS y el Proyecto Kutsari crean centros nacionales de diseño de chips en São Paulo, Minas Gerais y Pernambuco. México aprovecha la proximidad del Tratado entre México, Estados Unidos y Canadá (T-MEC), atrayendo a Foxconn y Nvidia hacia nuevas líneas de servidores de IA y superships en Guadalajara. Los mercados secundarios de América del Sur, incluidos Argentina y Colombia, se benefician de las exenciones arancelarias del MERCOSUR para importar equipos y atraer casas de ensamblaje de nicho.

Panorama Competitivo

El mercado de microcontroladores de las Américas presenta una concentración moderada. NXP Semiconductors, Texas Instruments y Microchip Technology juntos controlan aproximadamente el 45% de los ingresos regionales mediante amplias carteras que abarcan desde 8 bits hasta 64 bits e integran propiedad intelectual analógica, de conectividad y de seguridad. La plataforma S32 CoreRide de NXP reduce el esfuerzo de portabilidad de software entre las zonas del vehículo y sustenta largos ciclos de diseño en los OEM. Texas Instruments se diferencia a través de garantías de suministro de décadas y rangos de temperatura automotriz completamente caracterizados. Microchip responde con actualizaciones del ecosistema MPLAB, generación de código asistida por IA y una expansión de capacidad de carburo de silicio por valor de USD 880 millones en Colorado Springs.

El impulso de la Arquitectura de Conjunto de Instrucciones (ISA) de código abierto agita la competencia: Andes, Ventana y SiFive licencian núcleos RISC-V comerciales que permiten a los proveedores de MCU de segundo nivel saltarse las regalías de ARM y aun así enviar kits de desarrollo certificados. Los actores establecidos responden ampliando la seguridad de los circuitos integrados a gran escala (LSI), ofreciendo contratos de garantía de suministro y añadiendo aceleradores de aprendizaje automático. Por lo tanto, los usuarios finales eligen entre redes de soporte probadas y estructuras de costos disruptivas, equilibrando la disponibilidad a largo plazo frente al gasto en placas.

Las oportunidades de espacio en blanco rodean la inferencia de IA en el borde y la seguridad de los dispositivos vestibles médicos. Los bloques de raíz de confianza de hardware que cumplen con el NIST IR 8425 y las radios de bajo consumo en reposo impulsan precios de venta promedio premium en estos nichos a pesar de las presiones generales de comoditización.

Líderes de la Industria de Microcontroladores (MCU) de las Américas

NXP Semiconductors N.V.

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: NXP Semiconductors introdujo el MCU automotriz S32K5 de 16 nm con MRAM integrada para soportar arquitecturas de vehículos definidos por software unificadas.

- Marzo de 2025: Infineon Technologies lanzó la primera familia de MCU automotrices RISC-V bajo la marca AURIX, ampliando las opciones de arquitectura abierta.

- Febrero de 2025: México inauguró el Proyecto Kutsari para establecer un centro nacional de diseño de semiconductores y centros regionales.

- Enero de 2025: Microchip Technology anunció una expansión de USD 880 millones en las líneas de carburo de silicio y silicio de Colorado Springs.

Alcance del Informe del Mercado de Microcontroladores (MCU) de las Américas

Los microcontroladores son circuitos integrados pequeños especialmente programados para controlar la función particular de un sistema electrónico. El microcontrolador estándar comprende el procesador, la memoria y la interfaz de entrada-salida de un solo chip. Un microcontrolador se integra en el sistema para mantener las partes específicas de un aparato. En una amplia gama de dispositivos y sistemas, los microcontroladores se utilizan para llevar a cabo la tarea en cuestión; los dispositivos frecuentemente usan varios microcontroladores que trabajan juntos.

El mercado de microcontroladores (MCU) de las Américas está segmentado por producto (4 y 8 bits, 16 bits y 32 bits), por aplicación (aeroespacial y defensa, electrónica de consumo y electrodomésticos, automotriz, industrial, atención sanitaria, procesamiento de datos y comunicaciones, y otras aplicaciones) y por país (EE. UU., Canadá y el resto de las Américas).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits y Superior |

| Automotriz |

| Electrónica de Consumo |

| Automatización Industrial |

| Comunicaciones y Redes |

| Atención Sanitaria y Dispositivos Médicos |

| Otros |

| Basada en ARM |

| Basada en RISC-V |

| Basada en x86 |

| Núcleos Propietarios |

| MCU con Capacidad Inalámbrica |

| MCU sin Capacidad Inalámbrica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Arquitectura de Bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| 64 bits y Superior | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica de Consumo | ||

| Automatización Industrial | ||

| Comunicaciones y Redes | ||

| Atención Sanitaria y Dispositivos Médicos | ||

| Otros | ||

| Por Arquitectura de Núcleo | Basada en ARM | |

| Basada en RISC-V | ||

| Basada en x86 | ||

| Núcleos Propietarios | ||

| Por Conectividad | MCU con Capacidad Inalámbrica | |

| MCU sin Capacidad Inalámbrica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microcontroladores de las Américas?

El mercado está valorado en USD 739,52 millones en 2026 y se prevé que alcance USD 815,33 millones en 2031, creciendo a una CAGR del 1,97%.

¿Qué industria de usuario final genera más ingresos?

El sector automotriz lidera con el 29,25% de los ingresos de 2025, impulsado por el aumento de los despliegues de vehículos eléctricos y sistemas avanzados de asistencia al conductor (ADAS).

¿Qué segmento se expande más rápidamente?

Los dispositivos médicos y de atención sanitaria muestran la CAGR más alta del 5,78% hasta 2031, respaldados por los dispositivos de IA aprobados por la FDA y las reglas de ciberseguridad más estrictas.

¿Qué tan dominantes son los microcontroladores basados en ARM en la región?

Los diseños basados en ARM mantuvieron una cuota de ingresos del 62,55% en 2025, aunque los componentes RISC-V están ganando terreno con una CAGR del 4,72%.

¿Por qué es tan alta la tasa de crecimiento de Brasil?

Brasil se beneficia de los incentivos de Nova Indústria Brasil y el Proyecto Kutsari, otorgando al país una CAGR prevista del 6.720% hasta 2031.

¿Qué riesgos podrían ralentizar el crecimiento del mercado?

La comoditización de precios en las líneas de consumo de alto volumen y la escasez de obleas por debajo de los 28 nm podrían recortar la CAGR general en 0,7 puntos porcentuales.

Última actualización de la página el: