Tamaño y participación del Mercado de Procesamiento Inteligente de Documentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

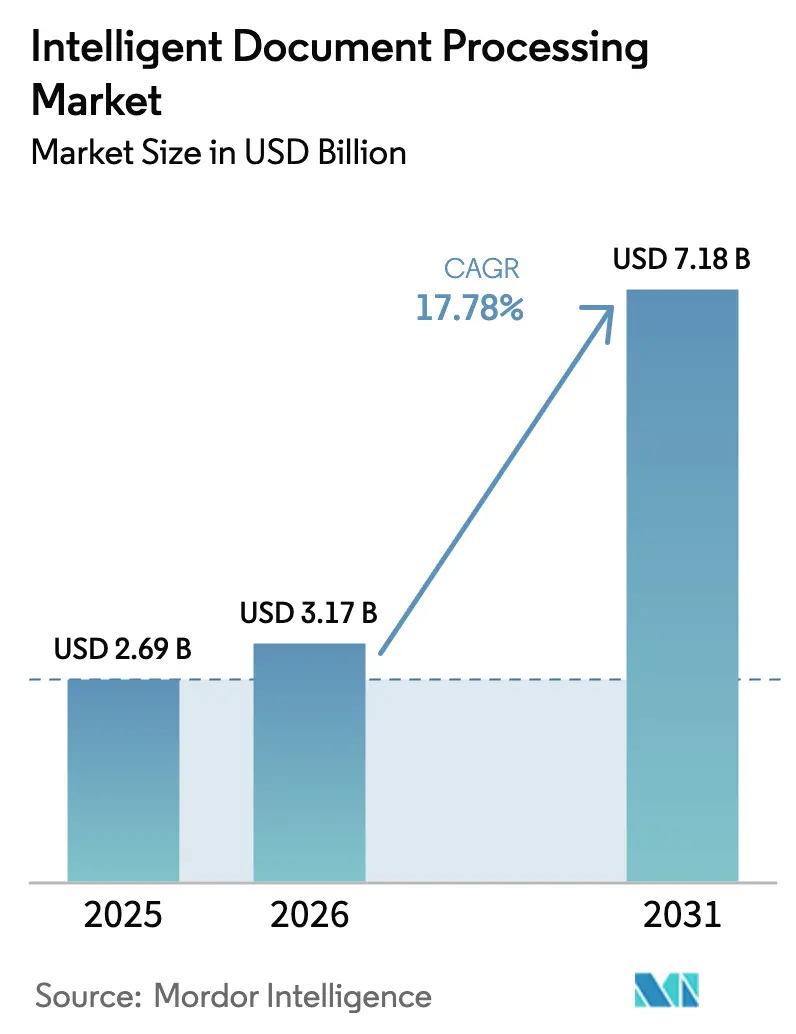

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento Inteligente de Documentos por Mordor Intelligence

El tamaño del mercado de procesamiento inteligente de documentos en 2026 se estima en USD 3,17 mil millones, creciendo desde el valor de 2025 de USD 2,69 mil millones, con proyecciones para 2031 que muestran USD 7,18 mil millones, creciendo a una CAGR del 17,78% durante 2026-2031. El crecimiento se sustenta en el rápido cambio hacia la automatización impulsada por IA, la expansión de la adopción de la nube y las crecientes exigencias regulatorias de procesamiento directo de reclamaciones en seguros. Las empresas también reaccionan ante el aumento de los volúmenes de documentos generados por IA, lo que incrementa el gasto en detección de fraudes, mientras que las limitaciones del reconocimiento óptico de caracteres heredado continúan frenando las iniciativas digitales. Los proveedores con modelos ajustados verticalmente están ganando terreno a medida que los compradores buscan precisión lista para usar y un tiempo de obtención de valor más rápido. Mientras tanto, la proliferación del trabajo remoto integra los flujos de trabajo de documentos sin intervención humana en las operaciones principales, poniendo especial énfasis en plataformas en la nube escalables que pueden actualizarse en tiempo real.

Conclusiones clave del informe

- Por componente, las plataformas de software lideraron con el 62,55% de la participación del mercado de procesamiento inteligente de documentos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 19,15% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 74,10% de la participación de ingresos en 2025 y continúan creciendo más rápido a una CAGR del 21,85% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,35% de la participación del mercado de procesamiento inteligente de documentos en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 19,35% hasta 2031.

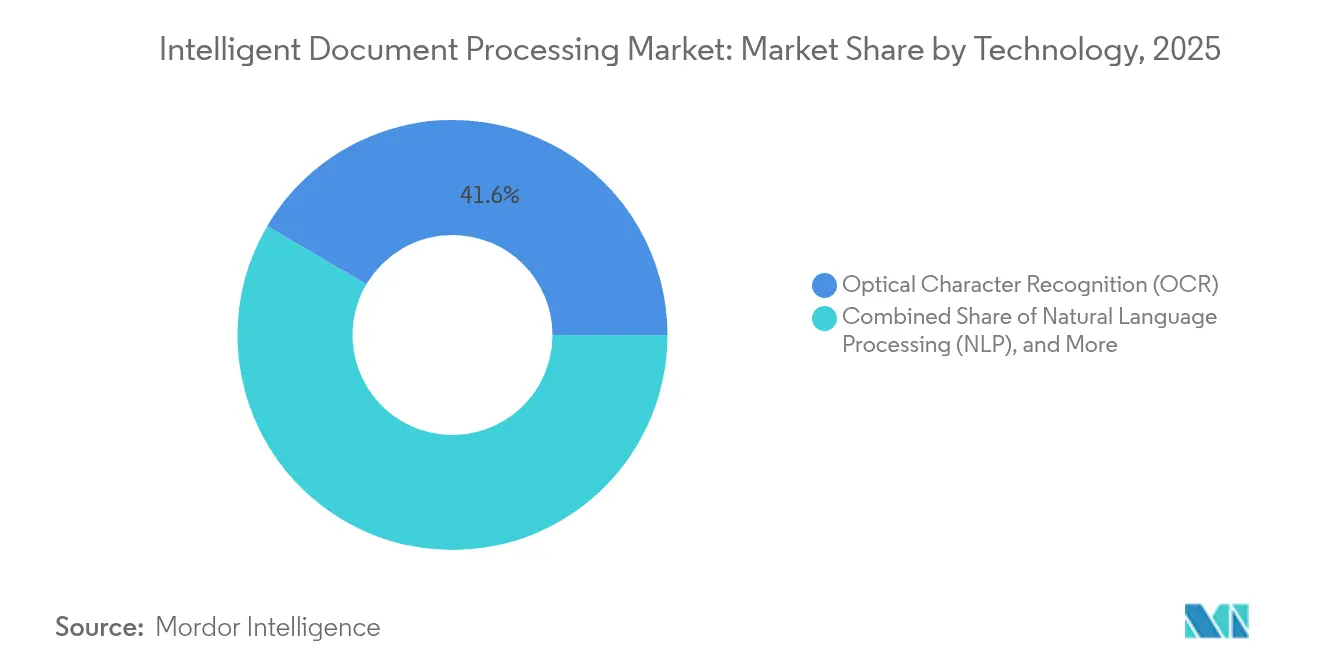

- Por tecnología, el reconocimiento óptico de caracteres comandó el 41,55% de la participación del tamaño del mercado de procesamiento inteligente de documentos en 2025, aunque el procesamiento de lenguaje natural lidera el campo con una CAGR del 22,95% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 5,25% de la participación del tamaño del mercado de procesamiento inteligente de documentos en 2025, mientras que la salud y las ciencias de la vida están preparadas para crecer a una CAGR del 20,95% hasta 2031.

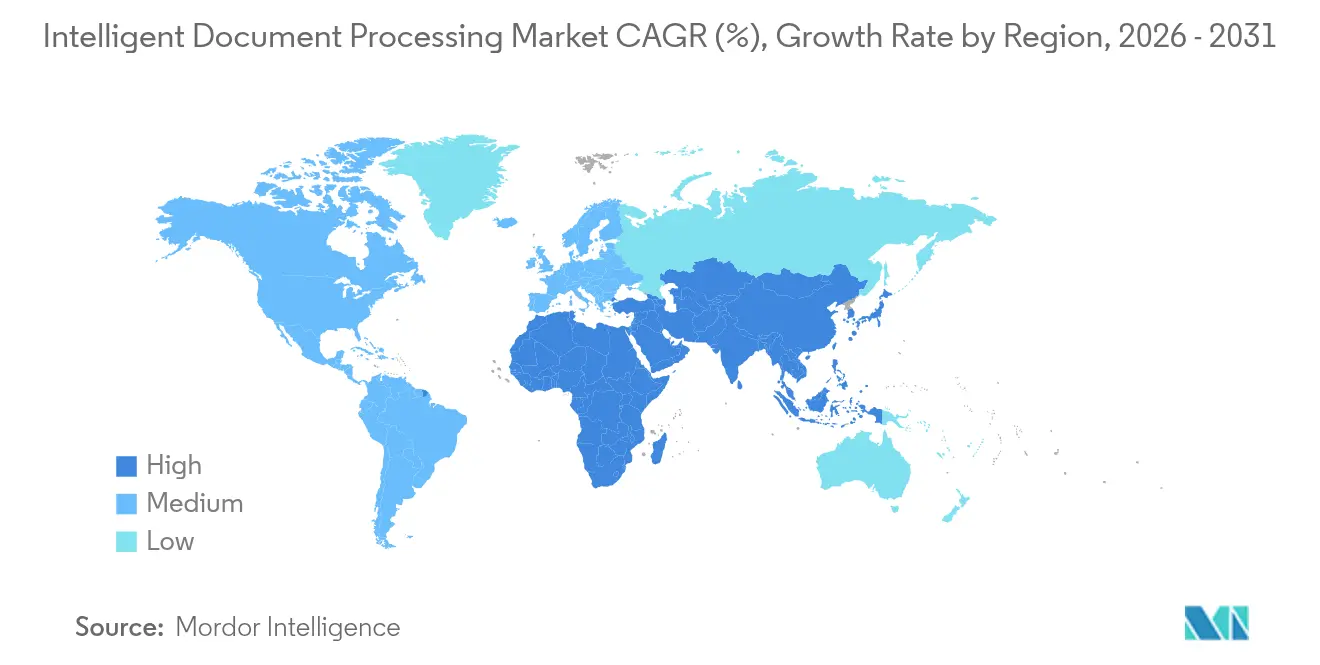

- Por geografía, América del Norte lideró con el 35,55% de la participación de ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Procesamiento Inteligente de Documentos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes inversiones en transformación digital | +4.2% | Global; Asia-Pacífico liderando | Mediano plazo (2-4 años) |

| Cambio hacia plataformas de procesamiento inteligente de documentos nativas en la nube | +3.8% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de automatización del trabajo remoto | +2.9% | Global, acelerado tras el COVID | Corto plazo (≤ 2 años) |

| Surgimiento de aceleradores de procesamiento inteligente de documentos específicos por sector | +2.1% | América del Norte y la UE primero, escalando globalmente | Mediano plazo (2-4 años) |

| Impulso regulatorio de seguros para el procesamiento directo de reclamaciones | +1.8% | Zonas regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Documentos generados por IA que incrementan el gasto en detección de fraudes | +1.4% | Global, concentrado en centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones en transformación digital

Las empresas que mencionan restricciones de personal en las llamadas de resultados tienen un 45% más de probabilidades de hablar sobre los beneficios de la automatización, lo que subraya cómo la adopción del mercado de procesamiento inteligente de documentos ahora proviene de la diferenciación competitiva más que de la reducción de costos. Los primeros adoptantes también informan que los proyectos exitosos descubren flujos de trabajo adyacentes listos para la automatización, creando un ciclo virtuoso de efectos de red de datos y optimización continua de procesos. La implicación es clara: los pioneros obtienen una ventaja en la curva de aprendizaje que los rezagados tienen dificultades para igualar.

Cambio hacia plataformas de procesamiento inteligente de documentos nativas en la nube

Las implementaciones en la nube capturaron el 74,80% de la participación en 2024 y se están expandiendo a una CAGR del 22,20% porque las organizaciones prefieren el escalado elástico y las actualizaciones rápidas de modelos sobre el control de la infraestructura. Las arquitecturas con enfoque en API permiten el procesamiento en tiempo real en operaciones globales donde las exigencias de cumplimiento localizadas requieren un reentrenamiento y redespliegue rápido de los modelos. Las empresas europeas, presionadas por las obligaciones del Reglamento General de Protección de Datos, se inclinan hacia proveedores de nube que ofrecen controles dinámicos de residencia de datos y registros de auditoría instantáneos, convirtiendo el procesamiento inteligente de documentos nativo en la nube de una preferencia de TI en un requisito previo para la expansión transfronteriza [1]DocuWare, "Cumplimiento del Reglamento General de Protección de Datos mediante la gestión inteligente de documentos," docuware.com.

Creciente demanda de automatización del trabajo remoto

Los modelos de trabajo híbrido impulsan a las empresas a rediseñar los procesos intensivos en documentos para su gestión asíncrona. Aproximadamente el 75% de los empleados ahora depende de herramientas de IA que aumentan la productividad del servicio al cliente en un 14%, reforzando el cambio del mercado de procesamiento inteligente de documentos hacia flujos de trabajo sin intervención humana. En el sector sanitario, el resumen automatizado reduce el tiempo de gestión de registros médicos en un 50% según UiPath. Los organismos públicos también se benefician: el manual de IA generativa del Departamento de Seguridad Nacional de EE. UU. describe cómo la automatización remota eleva los niveles de servicio incluso en entornos altamente regulados.

Surgimiento de aceleradores de procesamiento inteligente de documentos específicos por sector

Los aceleradores ajustados por dominio superan sistemáticamente a las plataformas genéricas. Los modelos sanitarios especializados alcanzan una precisión del 98% y reducen los ciclos de implementación de meses a semanas. Un fabricante líder logró el 90% de procesamiento sin intervención humana de albaranes de entrega en 2 semanas, desbloqueando EUR 5 millones (USD 5,5 millones) en ahorros anuales gracias a plantillas personalizadas y vocabularios preentrenados. Los proveedores que cultivan una profunda especialización vertical pueden exigir precios premium al tiempo que ofrecen un retorno de la inversión medible que los directores financieros validan fácilmente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos complejas y fragmentadas | -2.1% | Núcleo del Reglamento General de Protección de Datos de la UE, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Escasez de datos de entrenamiento anotados | -1.8% | Global, aguda en sectores verticales especializados | Mediano plazo (2-4 años) |

| Creciente escrutinio de la contabilidad de carbono en la inferencia de modelos de gran escala | -1.2% | Mandatos de sostenibilidad ambiental, social y de gobernanza de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Captación de talento que infla el costo total de propiedad | -0.9% | Centros tecnológicos globales, con foco en Silicon Valley | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de privacidad de datos complejas y fragmentadas

El Reglamento General de Protección de Datos y leyes similares obligan a las empresas a gestionar reglas de consentimiento divergentes, exigencias de residencia de datos y solicitudes de derecho al olvido, lo que prolonga las implementaciones de procesamiento inteligente de documentos e infla los presupuestos de cumplimiento. Las multinacionales a menudo mantienen canalizaciones separadas para diferentes regiones, lo que complica la gobernanza de modelos y eleva los costos de mantenimiento. Los proveedores con conjuntos de herramientas de cumplimiento probados obtienen así una ventaja competitiva, mientras que los recién llegados sin recursos legales enfrentan mayores barreras de entrada.

Escasez de datos de entrenamiento anotados

La anotación específica por sector requiere profesionales certificados en el dominio, lo que eleva los costos de etiquetado y alarga los plazos de desarrollo. Los registros sanitarios, los contratos legales y los documentos de detección de fraudes a menudo no pueden compartirse entre empresas debido a restricciones de privacidad, lo que obliga a cada organización a construir conjuntos de datos propietarios [2]BytePlus, "Soluciones seguras de etiquetado de datos para sectores regulados," byteplus.com. Quienes disponen de amplios repositorios internos de documentos y equipos de etiquetado seguros pueden mantener un rendimiento superior del modelo, mientras que los actores más pequeños pueden necesitar externalizar a servicios especializados de etiquetado de datos que cumplan estrictos estándares de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se aceleran a pesar del dominio del software

El software mantuvo el 62,55% de la participación del mercado de procesamiento inteligente de documentos en 2025, aunque los ingresos por servicios están creciendo a una CAGR del 19,15% a medida que las empresas descubren que el éxito depende del rediseño de procesos y la gestión del cambio, no solo de las licencias. Tras la implementación, muchas organizaciones externalizan el ajuste y monitoreo continuo de modelos a socios de servicios gestionados, convirtiendo la complejidad operativa en una oportunidad de suscripción.

El mercado de procesamiento inteligente de documentos valora cada vez más los compromisos basados en resultados sobre las licencias tradicionales por puesto. Los proveedores de plataformas ahora cultivan alianzas con integradores de sistemas que pueden gestionar el mapeo de cumplimiento, la reingeniería de flujos de trabajo y la formación de usuarios a escala. A medida que más empresas adoptan marcos de gobernanza maduros, se espera que los servicios representen una porción creciente del valor total del contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: la supremacía de la nube se acelera

Las ofertas en la nube controlaron el 74,10% de los ingresos en 2025, con una adopción que se expande a una CAGR del 21,85%, consolidando un giro arquitectónico decisivo. Se prevé que el tamaño del mercado de procesamiento inteligente de documentos vinculado a las suscripciones en la nube se amplíe aún más a medida que las empresas multinacionales dependan de la orquestación centralizada de modelos combinada con puntos de inferencia localizados.

Los sistemas locales persisten donde las normas de soberanía de datos o las arquitecturas aisladas son obligatorias, especialmente en defensa y ciertos organismos del sector público. Los esquemas híbridos están ganando aceptación: el preprocesamiento sensible permanece en los centros de datos locales, mientras que el entrenamiento de modelos y el análisis masivo residen en la nube. Los proveedores que puedan integrar estos entornos sin penalizaciones de latencia están en posición de ganar cuota de mercado.

Por tamaño de empresa: el impulso de crecimiento de las pymes desafía el dominio empresarial

Las grandes empresas aún controlan el 64,35% de los ingresos; sin embargo, las pymes registran una CAGR del 19,35%, lo que señala una tendencia democratizadora. Los mercados en la nube ahora listan paquetes de procesamiento inteligente de documentos de nivel básico con precios adaptados a presupuestos más pequeños, permitiendo a los exportadores medianos automatizar facturas, conocimientos de embarque y formularios de cumplimiento casi de la noche a la mañana.

Las pymes a menudo superan a los actores establecidos adoptando plantillas verticales preentrenadas e interfaces de bajo código, reduciendo los ciclos de implementación de meses a días. Por el contrario, las empresas del Fortune 1000 continúan dominando proyectos complejos y multijurisdiccionales que requieren gobernanza en capas e integración en suites de planificación de recursos empresariales heredadas. La coexistencia de pymes ágiles y conglomerados sujetos a cumplimiento normativo inyecta requisitos diversos que mantienen a los proveedores innovando en todo el espectro de precio-rendimiento.

Por tecnología: el procesamiento de lenguaje natural interrumpe la hegemonía del reconocimiento óptico de caracteres

El reconocimiento óptico de caracteres aún mantiene el 41,55% de la participación, pero el procesamiento de lenguaje natural se está expandiendo a una CAGR del 22,95% a medida que las empresas pasan del reconocimiento de caracteres a la comprensión semántica. El tamaño del mercado de procesamiento inteligente de documentos atribuible al procesamiento de lenguaje natural está aumentando porque la extracción contextual impulsa la automatización de extremo a extremo sin validación manual.

En paralelo, los módulos de visión artificial y análisis de diseño ayudan a decodificar formularios complejos y archivos multimedia mixtos, mientras que los conjuntos de aprendizaje profundo llevan la precisión de documentos estándar al 99,56%. Los proveedores que invierten en pilas multimodales obtienen una ventaja decisiva porque los compradores exigen cada vez más cobertura de plataforma única para entradas estructuradas, semiestructuradas y no estructuradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: la transformación sanitaria se acelera

El sector de banca, servicios financieros y seguros mantuvo una participación del 5,25% en 2025, lo que refleja las inversiones tempranas en casos de uso de conocimiento del cliente, reclamaciones y procesamiento de préstamos. Sin embargo, se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 20,95% a medida que los reguladores respaldan los mandatos de autorización previa electrónica y los modelos de atención basada en valor exigen ciclos de documentación más rápidos.

Los minoristas y las plataformas de comercio electrónico aprovechan el procesamiento inteligente de documentos para una incorporación ágil y visibilidad de la cadena de suministro, mientras que los fabricantes impulsan la logística sin papel y los informes de control de calidad. Estas ganancias específicas por sector revelan que el mercado de procesamiento inteligente de documentos ya no se limita a las instituciones financieras con gran volumen de papeleo, sino que se difunde entre industrias que ven los datos no estructurados como una reserva de eficiencia latente.

Análisis geográfico

América del Norte comandó el 35,55% de los ingresos en 2025, otorgándole la mayor participación del mercado de procesamiento inteligente de documentos. La profunda penetración del software como servicio, el abundante talento especializado en IA y los marcos regulatorios maduros mantienen alto el gasto empresarial, especialmente en servicios financieros, seguros y salud. Los hiperescaladores de la nube acortan los ciclos de implementación y reducen los costos de propiedad, mientras que los programas de estímulo federal canalizan nuevos fondos hacia proyectos de automatización del sector público. En conjunto, estos factores aseguran el liderazgo de América del Norte incluso cuando las regiones de más rápido crecimiento acortan la brecha.

Asia-Pacífico está preparada para registrar una CAGR del 19,75% hasta 2031, el ritmo más rápido entre todas las regiones. China ha destinado USD 2,1 mil millones para inversiones en IA generativa que sustentan implementaciones de automatización de documentos a gran escala. Los gobiernos de India, Singapur y Australia utilizan incentivos fiscales y créditos en la nube para impulsar a las empresas hacia flujos de trabajo sin papel, y los proveedores de nube locales se asocian con especialistas en procesamiento inteligente de documentos para satisfacer estrictas normas de residencia de datos. Las pequeñas y medianas empresas adoptan herramientas con enfoque móvil y basadas en API para agilizar facturas y documentos comerciales, mientras que los bancos regionales implementan procesamiento inteligente de documentos para verificaciones de conocimiento del cliente en tiempo real a medida que se endurecen las normas contra el lavado de dinero.

Europa sigue siendo influyente gracias a la demanda impulsada por el Reglamento General de Protección de Datos de controles de privacidad integrados, aunque su tasa de crecimiento queda por detrás de Asia-Pacífico. Las empresas prefieren plataformas en la nube que ofrecen residencia de datos configurable y registros de auditoría automatizados, aunque los sistemas locales aún prevalecen en defensa y ciertos segmentos de administración pública. América del Sur y Oriente Medio y África se encuentran en etapas más tempranas, pero las agendas de modernización están impulsando proyectos piloto que combinan paquetes de idiomas preentrenados con precios de pago por uso. Los proveedores deben, por tanto, equilibrar implementaciones rápidas en la nube en regiones de alto crecimiento con capacidades de cumplimiento profundas en jurisdicciones maduras para capturar la oportunidad total del tamaño del mercado de procesamiento inteligente de documentos a nivel mundial.

Panorama competitivo

El mercado de procesamiento inteligente de documentos sigue siendo moderadamente fragmentado, con más de 60 proveedores activos. Ninguna empresa tiene una participación abrumadora, aunque los proveedores de primer nivel —ABBYY, UiPath e IBM— aprovechan amplias carteras y extensos programas de socios para ganar mandatos globales. Los hiperescaladores de la nube como Microsoft, Google y Amazon integran la comprensión de documentos en sus pilas de IA más amplias, ejerciendo presión de precios sobre los especialistas al tiempo que elevan las expectativas de los clientes respecto a una integración perfecta con los servicios en la nube existentes.

El enfoque estratégico está derivando de la amplitud horizontal hacia la profundidad vertical. Los proveedores que ofrecen modelos de lenguaje específicos para el sector sanitario o aceleradores de reclamaciones de seguros ganan contratos sistemáticamente por velocidad de implementación y precisión, incluso cuando su reconocimiento óptico de caracteres principal es comparable al de las alternativas genéricas. Al mismo tiempo, iniciativas de código abierto como Docling de IBM fomentan un ecosistema de complementos impulsados por la comunidad, lo que permite a los proveedores de nivel medio mejorar sus capacidades sin partir de cero.

Las empresas emergentes equipadas con arquitecturas basadas en transformadores y herramientas de bajo código están encontrando espacios en blanco en el segmento de pymes, donde la facilidad de uso supera a las listas exhaustivas de funciones. Mientras tanto, los actores establecidos refuerzan sus posiciones mediante empresas conjuntas con integradores de sistemas y consorcios industriales, con el objetivo de consolidar conjuntos de datos propietarios y certificaciones de cumplimiento que los recién llegados no pueden replicar fácilmente.

Líderes del sector de procesamiento inteligente de documentos

IBM Corporation

UiPath Inc.

OpenText Corporation

ABBYY Solutions Ltd.

Automation Anywhere, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: IBM donó tres proyectos de código abierto —Docling, Data Prep Kit y BeeAI— a la Fundación Linux, reforzando la colaboración comunitaria en torno a la IA de documentos.

- Febrero de 2025: IBM lanzó Granite 3.2 con comprensión visual multimodal de documentos y un conjunto de datos dedicado al ajuste de instrucciones, DocFM.

- Octubre de 2024: UiPath integró Anthropic Claude en sus módulos Autopilot y Clipboard AI, mejorando la precisión de extracción de datos no estructurados.

- Junio de 2024: Affinda recaudó USD 10 millones para escalar herramientas de automatización de documentos con IA orientadas a flujos de trabajo de back-office de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio trata el mercado de procesamiento inteligente de documentos como toda plataforma de software y servicio gestionado que ingiere documentos semiestructurados o no estructurados, aplica técnicas de IA como el reconocimiento óptico de caracteres, el procesamiento de lenguaje natural y los clasificadores de aprendizaje automático, y devuelve datos limpios a los sistemas y flujos de trabajo empresariales posteriores. Según Mordor Intelligence, contabiliza los ingresos de los proveedores por licencias, suscripciones y soporte de implementación en todas las industrias y regiones.

Exclusión del alcance: los escáneres de hardware independientes, las suites amplias de gestión de documentos sin extracción de IA integrada y los servicios de entrada manual de datos pura no están cubiertos.

Descripción general de la segmentación

- Por componente

- Software (plataforma y kits de desarrollo de software)

- Servicios (implementación, gestionados)

- Por modo de implementación

- Nube

- Local

- Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por tecnología

- Reconocimiento Óptico de Caracteres (OCR)

- Procesamiento de Lenguaje Natural (PLN)

- Aprendizaje automático y aprendizaje profundo

- Visión artificial

- Por industria de usuario final

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y sector público

- Salud y ciencias de la vida

- Comercio minorista y comercio electrónico

- Manufactura y logística

- Otras industrias (telecomunicaciones, energía, legal)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de producto de procesamiento inteligente de documentos, consultores de automatización y líderes de TI en bancos, aseguradoras y hospitales de América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre los rangos de precios, el ritmo de adopción de la nube y los plazos de los proyectos llenaron vacíos y anclaron los supuestos clave.

Investigación documental

Recopilamos indicadores de gasto de la Oficina de Estadísticas Laborales de EE. UU., Eurostat y los conjuntos de datos de la Organización para la Cooperación y el Desarrollo Económicos que rastrean la inversión en automatización de oficinas, y revisamos documentos de NASSCOM, AIIM y el Foro Económico Mundial que cuantifican los volúmenes globales de facturas y reclamaciones. Los informes anuales 10-K de las empresas, las presentaciones ante la Comisión de Bolsa y Valores, los análisis de patentes de Questel y los registros de envíos de Volza ayudaron a verificar las divisiones de ingresos de los proveedores. Fuentes de pago como D&B Hoovers y Dow Jones Factiva complementaron la inteligencia competitiva. Las fuentes citadas son ilustrativas y muchas otras informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo combina un enfoque descendente y ascendente. Partiendo de los volúmenes globales documentados de facturas, conocimientos de embarque y reclamaciones, aplicamos tasas de penetración del procesamiento inteligente de documentos a nivel sectorial y los precios de suscripción vigentes para dimensionar la demanda. Luego corroboramos los totales con resúmenes de proveedores muestreados y verificaciones de canales. Variables como la participación de la migración a la nube, el incremento premium de la IA generativa, las páginas por transacción, la frecuencia de auditoría y los presupuestos de automatización de grandes empresas alimentan un pronóstico de regresión multivariante y análisis de escenarios hasta 2030. Las brechas ascendentes se cierran mediante consenso de expertos antes de la finalización.

Validación de datos y ciclo de actualización

Los resultados pasan controles de anomalías y varianza frente a referencias externas de gasto y divulgaciones trimestrales de proveedores. Los hallazgos se someten a una revisión por pares de múltiples etapas antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, para que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de procesamiento inteligente de documentos de Mordor merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, curvas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por servicios, cómo se tratan los incrementos premium de la IA generativa y si las herramientas adyacentes de gestión de documentos se incluyen en los totales. El alcance de Mordor se mantiene estrictamente en las plataformas de extracción habilitadas por IA y aplica una conversión de moneda uniforme para 2025.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,69 mil millones (2025) | ||

| USD 2,30 mil millones (2024) | Consultora global A | Excluye los ingresos por servicios gestionados y contabiliza solo las licencias de software principal |

| USD 1,10 mil millones (2022) | Consultora regional B | Utiliza un año base más antiguo y omite las plataformas nativas en la nube lanzadas después de 2022 |

| USD 7,89 mil millones (2024) | Asociación del sector C | Agrupa suites más amplias de gestión de documentos y gestión de contenido empresarial, inflando los totales |

Estas diferencias muestran cómo nuestra disciplinada selección de alcance, el conjunto de variables transparente y el ciclo de actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y confiable.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de procesamiento inteligente de documentos?

El mercado está valorado en USD 3,17 mil millones en 2026 y se proyecta que alcance USD 7,18 mil millones en 2031.

¿Qué modo de implementación está creciendo más rápido en el procesamiento inteligente de documentos?

Los modelos en la nube se están expandiendo a una CAGR del 21,85%, lo que refleja la demanda de escalado elástico y actualizaciones rápidas de modelos.

¿Por qué las pequeñas y medianas empresas están adoptando el procesamiento inteligente de documentos tan rápidamente?

Las plataformas nativas en la nube con plantillas preentrenadas eliminan las pesadas barreras de implementación, lo que permite a las pymes implementar automatización avanzada de documentos sin grandes equipos de TI.

¿Qué segmento tecnológico está interrumpiendo el reconocimiento óptico de caracteres tradicional?

El procesamiento de lenguaje natural está creciendo a una CAGR del 22,95% porque añade comprensión contextual a la simple extracción de texto.

¿Cómo influyen las regulaciones de privacidad de datos en los proyectos de procesamiento inteligente de documentos?

Las normas fragmentadas como el Reglamento General de Protección de Datos a menudo requieren canalizaciones de procesamiento separadas y almacenamiento de datos localizado, lo que aumenta tanto el tiempo de implementación como los costos de cumplimiento continuo.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

Asia-Pacífico lidera con una CAGR del 19,75% a medida que los gobiernos y las empresas aceleran las iniciativas de transformación digital.

Última actualización de la página el: