Tamaño y Cuota del Mercado de Aplicaciones Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

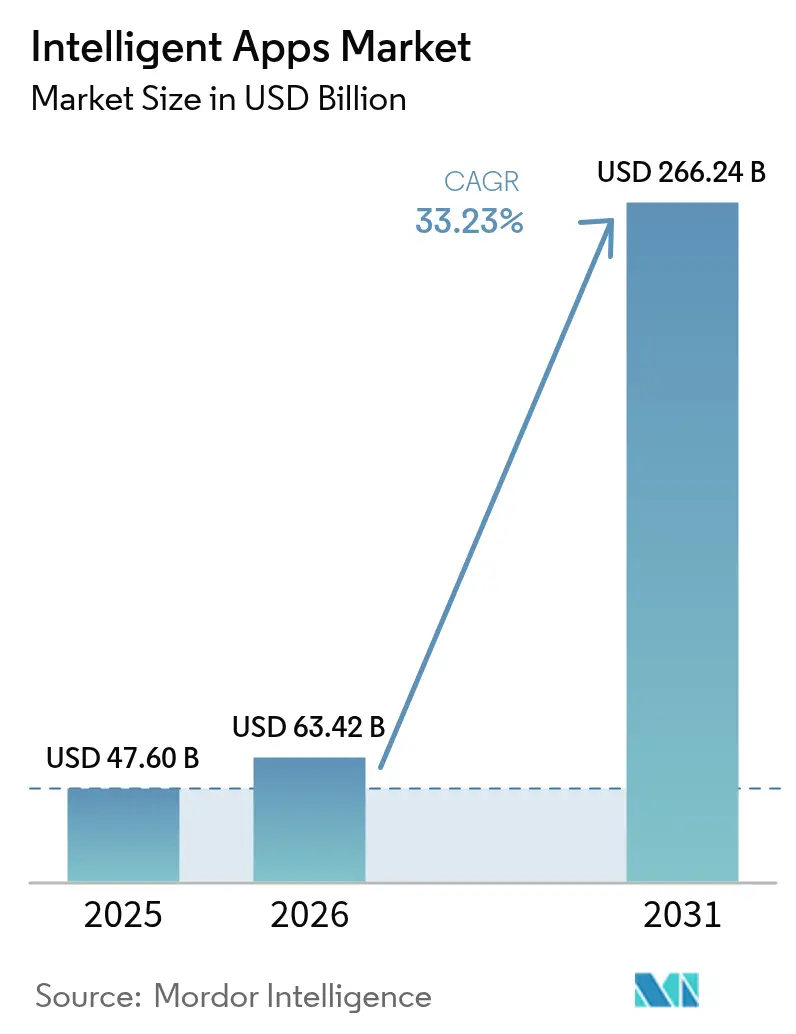

| Tamaño del Mercado (2026) | 63.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 266.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.23% CAGR |

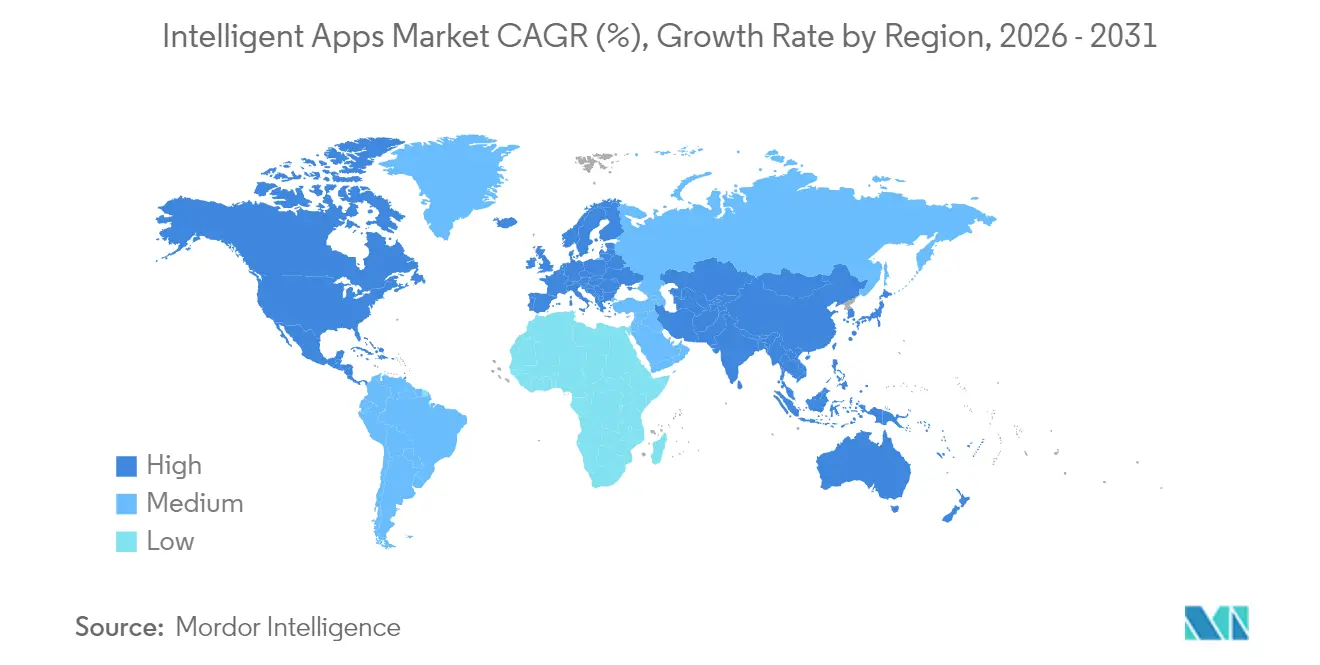

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

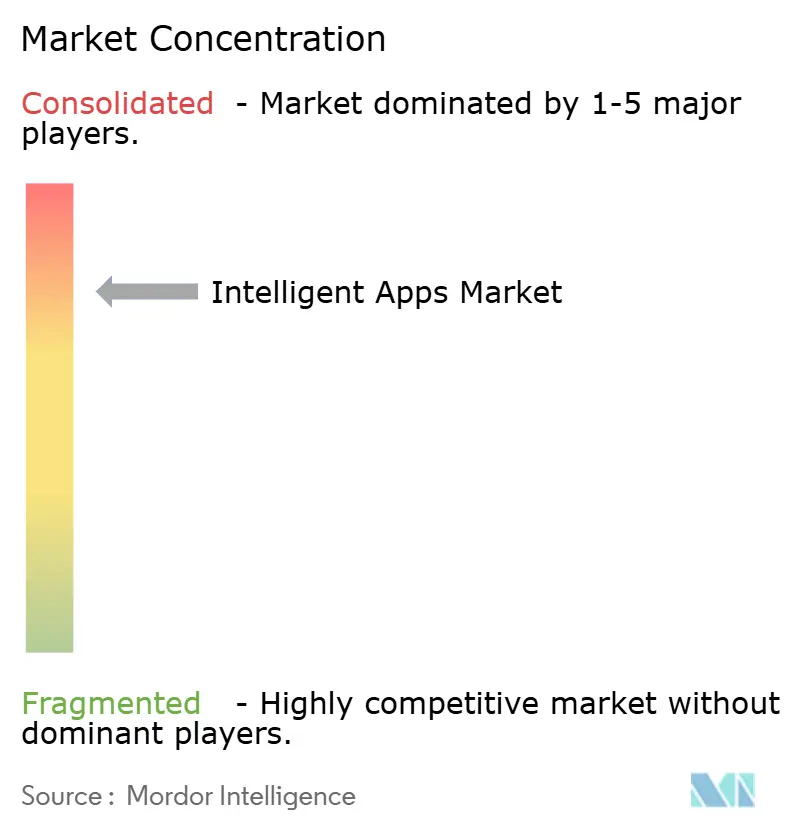

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Inteligentes por Mordor Intelligence

El mercado de aplicaciones inteligentes fue valorado en USD 47,60 mil millones en 2025 y se estima que crecerá desde USD 63,42 mil millones en 2026 hasta alcanzar USD 266,24 mil millones en 2031, a una CAGR del 33,23% durante el período de previsión (2026-2031). Los acelerados programas de transformación digital empresarial están impulsando a las organizaciones a integrar la IA directamente en el software cotidiano, en lugar de tratarla como una capacidad adicional. Las herramientas nativas de nube, los modelos de base preentrenados y los precios de cómputo de pago por uso han eliminado la mayoría de las barreras de capital, permitiendo incluso a empresas medianas desplegar aplicaciones inteligentes de nivel productivo en menos de 90 días. Por el lado de la demanda, las funciones empresariales ahora exigen personalización en tiempo real y automatización autónoma de tareas, desplazando la IA de proyectos piloto experimentales a cargas de trabajo generadoras de ingresos. El mercado de aplicaciones inteligentes también se beneficia de un sólido ciclo de actualización de hardware móvil que incorpora aceleradores de IA dedicados en los dispositivos de los consumidores, abriendo un canal sin conexión para la inferencia de baja latencia. Por último, el endurecimiento de las regulaciones de accesibilidad en América del Norte y la UE está convirtiendo las funciones de cumplimiento impulsadas por IA —como el subtitulado en tiempo real y los diseños adaptativos— en requisitos de producto obligatorios.

Conclusiones Clave del Informe

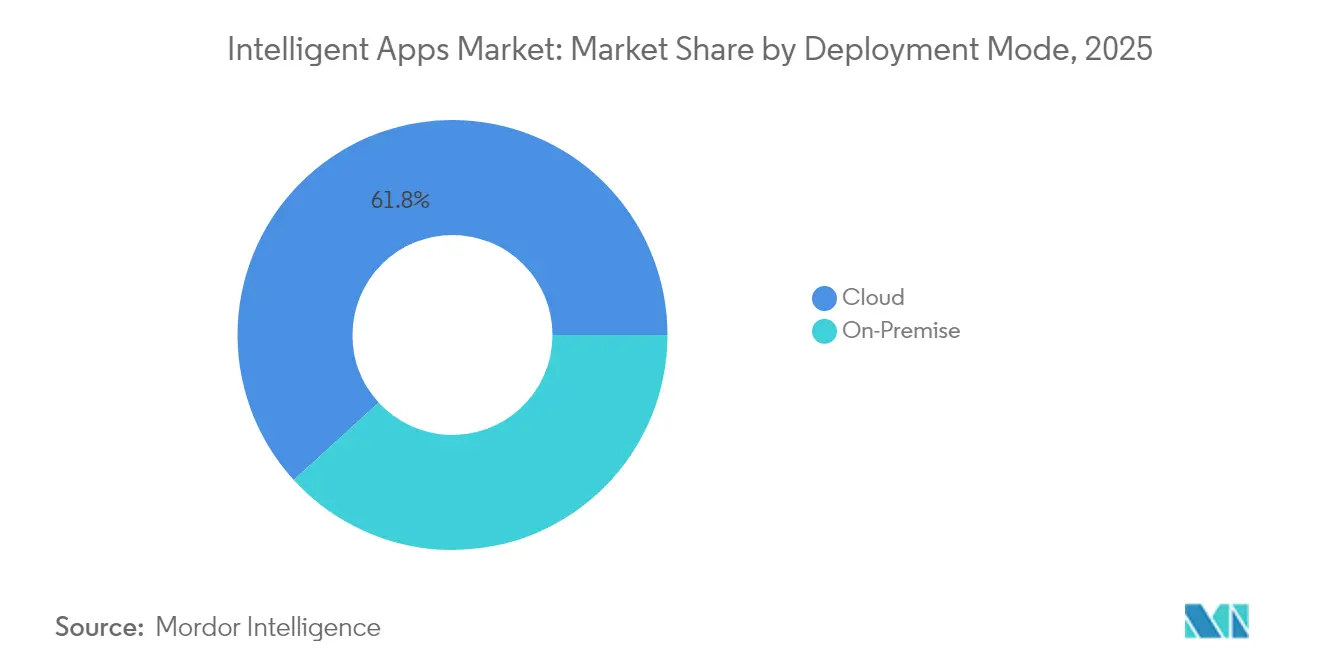

- Por modo de implementación, los servicios en la nube mantuvieron el 61,78% de la cuota del mercado de aplicaciones inteligentes en 2025 y están creciendo a una CAGR del 38,65% hasta 2031.

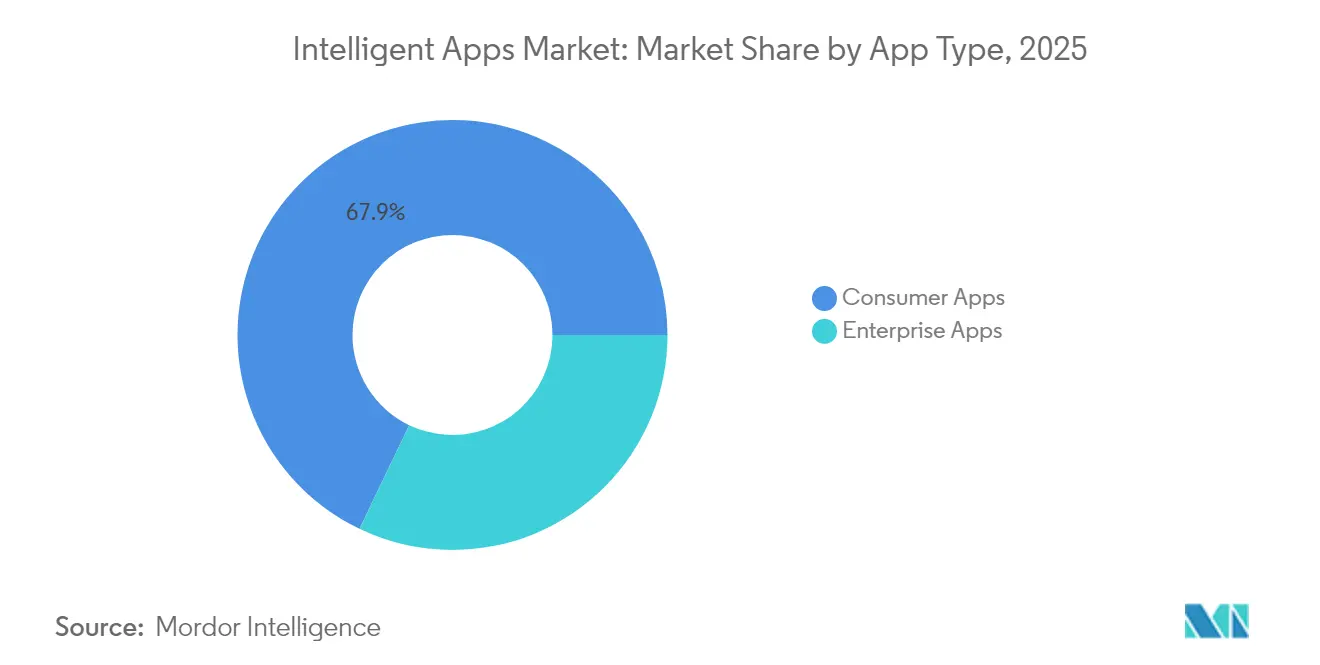

- Por tipo de aplicación, las aplicaciones para consumidores dominaron con una cuota de ingresos del 67,88% en 2025, mientras que las aplicaciones empresariales registran la expansión más rápida con una CAGR del 33,75%.

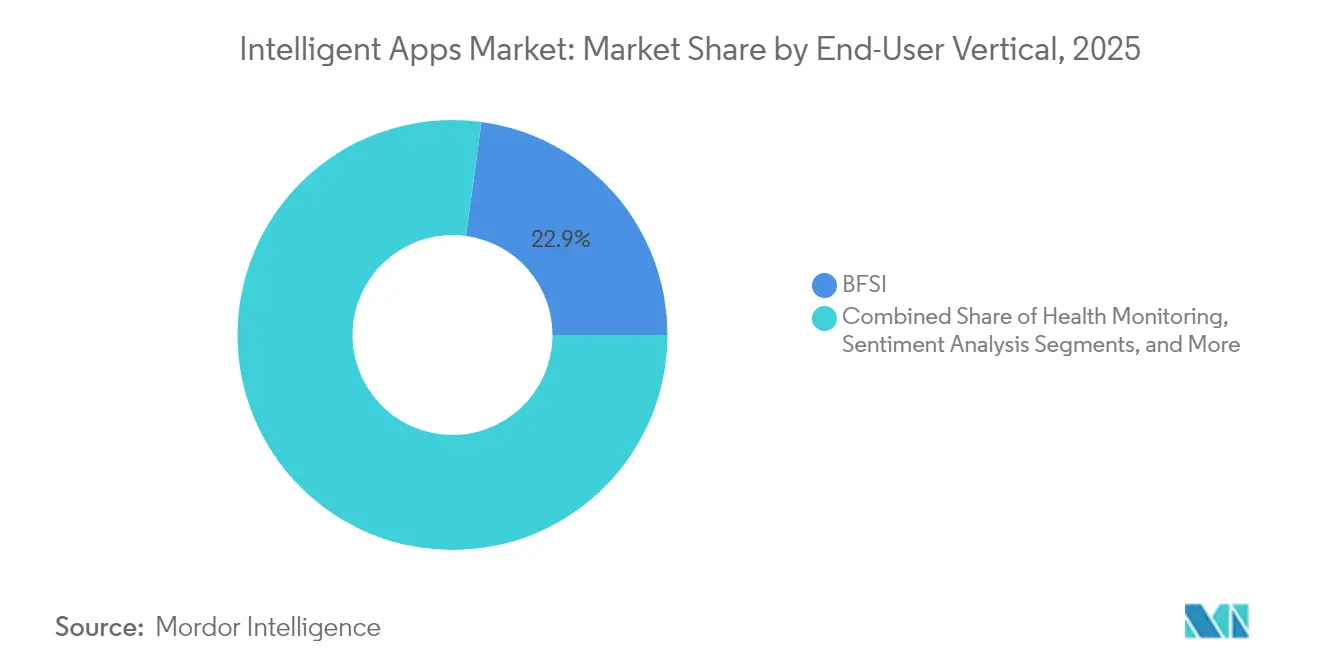

- Por vertical de usuario final, la Banca, los Servicios Financieros y los Seguros contribuyeron con el 22,85% del tamaño del mercado de aplicaciones inteligentes en 2025; la Atención Médica y las Ciencias de la Vida avanza a una CAGR del 33,45% hasta 2031.

- Por geografía, América del Norte representó el 37,55% de la cuota de ingresos en 2025, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 39,18%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Aplicaciones Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de teléfonos inteligentes y recorridos del cliente con enfoque móvil | +8.2% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Presupuestos empresariales de IA para aplicaciones inteligentes | +9.1% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de IA en la nube que reducen las barreras de desarrollo | +7.8% | Global, regiones con enfoque en la nube | Corto plazo (≤ 2 años) |

| Aceleradores de IA en el dispositivo para uso sin conexión | +4.3% | América del Norte, China, Corea del Sur | Largo plazo (≥ 4 años) |

| Regulaciones de accesibilidad | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| IA en el borde para personalización en milisegundos | +3.0% | Regiones urbanas habilitadas con 5G en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Transformación Digital Empresarial para Aplicaciones Impulsadas por IA

El gasto empresarial en IA se disparó un 130% en 2024 hasta USD 13,8 mil millones, ya que los equipos directivos priorizaron las aplicaciones inteligentes generadoras de ingresos por encima de los chatbots de reducción de costos. Más de la mitad de las grandes empresas esperan que la IA genere crecimiento en los ingresos superiores, redirigiendo los presupuestos desde las licencias tradicionales hacia las plataformas nativas de IA. Microsoft por sí sola reportó USD 13 mil millones en ingresos de IA en 2024 y asignó USD 80 mil millones a nueva infraestructura, garantizando capacidad de GPU adecuada para los clientes corporativos.[1]Microsoft Corporation, "Transcripción de Resultados del Cuarto Trimestre del Ejercicio Fiscal 24," microsoft.com Las empresas financieras ilustran el potencial de retorno: los bancos estadounidenses ya canalizan el 73% de las tareas de los empleados a través de asistentes de IA generativa, y Citi estima un incremento de ganancias de USD 170 mil millones para 2028 gracias a la automatización inteligente. El patrón es similar en logística, energía y comercio minorista, donde los agentes de IA ahora supervisan flujos de trabajo de alto volumen y con gran cantidad de transacciones.

Plataformas de IA en la Nube que Reducen las Barreras de Desarrollo

Los servicios de IA en la nube pública procesaron 1,3 millones de horas de GPU en 2024 en los entornos de Amazon, Microsoft y Google, poniendo el entrenamiento de modelos de nivel industrial al alcance de desarrolladores de nivel medio. Los constructores sin código y las API preentrenadas de visión, voz e idioma permiten a los analistas de negocio crear aplicaciones de producción sin experiencia en ciencia de datos. Si bien la velocidad para obtener valor se acelera, la carga de gobernanza está aumentando: los directores de riesgos ahora deben certificar cada modelo en cuanto a equidad, robustez e interpretabilidad antes del lanzamiento. Los líderes responden adoptando centros de MLOps centralizados que automatizan el control de versiones, los análisis de sesgo y los registros de auditoría, logrando un equilibrio entre el despliegue rápido y la IA responsable.

Proliferación de Teléfonos Inteligentes y Recorridos del Cliente con Enfoque Móvil

Las aplicaciones móviles de IA generaron USD 3,3 mil millones en ingresos en 2024, un incremento del 51% interanual, impulsado por procesadores neuronales a nivel de dispositivo que ejecutan modelos complejos localmente.[2]Sensor Tower, "Ingresos de Aplicaciones Móviles de IA Generativa 2024," sensortower.com La integración de ChatGPT en Siri por parte de Apple provocó 160 millones de descargas en agosto de 2024, demostrando el apetito masivo por las interfaces conversacionales. Para finales de 2028, más de la mitad de los nuevos teléfonos inteligentes vendrán con funciones de IA generativa, creando una enorme base instalada para los desarrolladores. Para las empresas, una estrategia con enfoque móvil reduce la latencia, disminuye los costos de salida en la nube y desbloquea nuevos casos de uso —como las inspecciones de campo industrial— donde la inferencia en tiempo real es esencial incluso cuando la conectividad es deficiente.

Los Aceleradores de IA Integrados en el Dispositivo Habilitan la Inteligencia sin Conexión

NVIDIA registró USD 60 mil millones en ingresos por silicio en 2024, impulsados por GPU de clase perimetral y diseños de sistema en chip para teléfonos inteligentes, automóviles y dispositivos de IoT. A medida que el hardware alcanza los parámetros de referencia de 10 billones de operaciones, las tareas antes reservadas para los clústeres de centros de datos ahora se ejecutan en dispositivos portátiles. Este cambio es fundamental para los vehículos autónomos, los robots de fábricas inteligentes y los cascos de realidad extendida que no pueden tolerar los retardos de ida y vuelta en la nube. Los desarrolladores enfrentan nuevos desafíos al reducir y cuantizar los modelos para adaptarlos a entornos con restricciones de energía, pero quienes lo logran disfrutan de una experiencia de usuario diferenciada que funciona incluso en zonas sin cobertura de red.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas de aplicaciones fragmentados y complejidad de integración | -4.7% | Global, afecta las compilaciones multiplataforma | Corto plazo (≤ 2 años) |

| Cumplimiento de la privacidad de datos (GDPR, CPRA) | -3.2% | UE, California, con expansión mundial | Mediano plazo (2-4 años) |

| Escasez y costo del hardware de IA especializado | -2.8% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Riesgo de marca por litigios de sesgo algorítmico | -1.9% | Tribunales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistemas de Aplicaciones Fragmentados y Complejidad de Integración

Los desarrolladores deben ahora conciliar controladores industriales de medio siglo de antigüedad, tres generaciones de conjuntos de ERP y media docena de versiones de sistemas operativos móviles al desplegar aplicaciones inteligentes unificadas. Las facturas de integración resultantes pueden consumir el 20% del gasto total del proyecto, especialmente en manufactura, donde la maquinaria heredada todavía carece de API modernas. Las implementaciones híbridas añaden capas de orquestación, obligando a los equipos a gestionar simultáneamente la latencia, la seguridad y las restricciones de soberanía de datos en nodos de nube y locales. Los proveedores están respondiendo con conectores universales y buses de eventos centrados en IA, aunque los datos de entrevistas con directores de información sugieren que la interoperabilidad plena seguirá siendo esquiva durante al menos dos años más.

Cumplimiento de la Privacidad de Datos (GDPR, CPRA, etc.)

El GDPR europeo y el CPRA de California exigen paneles de consentimiento, transparencia algorítmica y rutinas de minimización de datos que con frecuencia eliminan de los conjuntos de entrenamiento contextos valiosos. Las instituciones financieras ahora dedican hasta el 15% de sus presupuestos de IA a herramientas de cumplimiento, incluidos rastreadores de linaje de datos y generadores de datos sintéticos que compensan las limitaciones de acceso. Las multinacionales a menudo optan por implementar el estándar regional más estricto a nivel mundial para evitar bifurcaciones de código, lo que impulsa a las empresas más pequeñas hacia proveedores de servicios gestionados que incorporan el cumplimiento en la plataforma. A mediano plazo, las técnicas de mejora de la privacidad, como el aprendizaje federado y el cifrado homomórfico, pueden reducir la carga, pero las implementaciones actuales aún enfrentan ciclos prolongados de pruebas y auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Acelera la Migración Empresarial

Las implementaciones en la nube capturaron el 61,78% del tamaño del mercado de aplicaciones inteligentes en 2025, y el mismo segmento se está expandiendo a una CAGR del 38,65% gracias a los clústeres de GPU elásticos y los precios basados en el consumo. Las empresas valoran la capacidad de crear entornos de prueba en minutos, ejecutar experimentos con conjuntos de datos a escala de terabytes y luego liberar los recursos al terminar. Mientras tanto, los responsables de adquisiciones informan una reducción de 2 a 1 en el tiempo para obtener valor en comparación con los ciclos de actualización locales. Se observa una contratendencia: el 47% de las grandes organizaciones están desarrollando cargas de trabajo de IA generativa internamente, con vistas a patrones híbridos que mantienen los datos sensibles cerca mientras aprovechan la nube para el entrenamiento intensivo. Los analistas señalan que los diseños centrados en lo local pueden reducir los costos de inferencia recurrentes hasta en un tercio para los casos de uso de alto volumen.

Los sistemas locales, aunque con una cuota menor, se están beneficiando de servidores de IA de propósito específico de Hewlett Packard Enterprise y Dell que incluyen aceleradores, memoria de alto ancho de banda y pilas de MLOps llave en mano. Hewlett Packard Enterprise aumentó los ingresos por hardware de IA un 16% hasta USD 1,5 mil millones en 2024, confirmando la demanda latente entre las industrias reguladas que valoran la residencia de datos y la latencia predecible. Como resultado, las topologías híbridas —nube para el desarrollo de modelos, borde o centro de datos para la inferencia— están en posición de definir la próxima fase de la evolución del mercado de aplicaciones inteligentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: El Volumen del Consumidor se Encuentra con la Creación de Valor Empresarial

El software orientado al consumidor generó el 67,88% de los ingresos de 2025, impulsado por bots compañeros de carácter viral y herramientas de contenido generativo. Los efectos de red y la distribución a través de tiendas de aplicaciones crean enormes grupos de usuarios donde incluso tasas de conversión freemium del 3% se traducen en decenas de millones en ventas anuales. Sin embargo, las ofertas de nivel empresarial ofrecen una mayor rentabilidad por asiento, lo que impulsa una CAGR del 33,75% para las implementaciones empresariales hasta 2031. Los compradores corporativos valoran las integraciones profundas con pilas de ERP, CRM y comunicaciones unificadas que amplían la productividad entre miles de empleados. El conjunto Copilot de Microsoft ilustra esta dinámica, con empresas que informan ganancias mensurables que compensan los costos de suscripción en menos de seis meses. A medida que los flujos de trabajo integran firmemente los agentes de IA en las cadenas de aprobación y las bases de conocimiento, los costos de cambio aumentan, reforzando la dependencia del proveedor y expandiendo el valor de vida del cliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Los Servicios Financieros Lideran, la Atención Médica se Acelera

La Banca, los Servicios Financieros y los Seguros capturaron el 22,85% de la cuota del mercado de aplicaciones inteligentes en 2025, la mayor porción dentro de cualquier vertical. Las instituciones despliegan agentes de IA para la detección de fraudes, el servicio de atención al cliente mediante chat y las verificaciones de cumplimiento en tiempo real que interpretan regulaciones complejas de manera más confiable que los equipos humanos. Los pioneros como Erica de Bank of America y los monitores de fraude de IA de Wells Fargo muestran cómo las interfaces conversacionales y la puntuación continua de riesgos reducen los tiempos de respuesta y disminuyen el esfuerzo manual. Las aseguradoras reflejan esta tendencia automatizando el triaje de reclamaciones y la suscripción de pólizas, liberando al personal especializado para roles de asesoramiento de mayor valor. Como resultado, el sector BFSI sigue siendo el grupo de clientes ancla para los proveedores de plataformas que necesitan victorias de referencia de alto volumen y alto valor para validar el rendimiento empresarial.

La Atención Médica y las Ciencias de la Vida es el vertical de más rápido crecimiento, avanzando a una CAGR del 33,45% hasta 2031, ya que hospitales y centros de investigación buscan reducir el agotamiento de los médicos y mejorar la precisión diagnóstica. Fuera de los dos sectores principales, el comercio minorista, la manufactura, las telecomunicaciones, la educación y la hostelería están ampliando proyectos piloto que personalizan los recorridos de compra, optimizan el mantenimiento de fábricas y automatizan los servicios de asistencia en todo el campus. Cada nicho recompensa los datos específicos del dominio y la experiencia en cumplimiento, dando lugar a proveedores especializados que complementan las amplias plataformas en la nube en lugar de competir directamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte comandó el 37,55% de los ingresos de 2025, convirtiéndose en el mayor contribuyente regional al mercado de aplicaciones inteligentes. La región se beneficia de abundante capital de riesgo, densos grupos de talento en IA y una infraestructura de nube madura. Las empresas estadounidenses por sí solas invirtieron USD 290 mil millones en I+D de IA durante los últimos cinco años, acelerando la comercialización en banca, atención médica y manufactura avanzada. Los marcos regulatorios —como el Marco de Gestión de Riesgos de IA del NIST— ofrecen directrices claras que equilibran la innovación con la protección del consumidor, fortaleciendo aún más el impulso de adopción.

Asia-Pacífico es el motor de crecimiento, proyectado para crecer a una tasa anual del 39,18% hasta 2031. La inversión del sector público de China de USD 2,1 mil millones y la Estrategia Nacional de IA 2.0 de Singapur de USD 1 mil millones aportan tanto capital como vientos favorables en materia de políticas. Las economías digitales con enfoque móvil, combinadas con grandes bases manufactureras, generan una demanda inmediata de mantenimiento predictivo, control de calidad y comercio hiperpersonalizado. Los hiperescaladores locales, incluidos Alibaba Cloud y Tencent Cloud, añaden modelos específicos de cada idioma que aceleran la adopción regional.

Europa ocupa un término medio donde el mercado de aplicaciones inteligentes crece de manera constante bajo normas de privacidad más estrictas. La próxima Ley de IA requiere evaluaciones de riesgo obligatorias y etiquetas de transparencia, orientando a los proveedores hacia arquitecturas explicables y técnicas de preservación de la privacidad. Si bien el cumplimiento añade fricción, también posiciona a los proveedores europeos como socios de confianza para sectores críticos como la atención médica y la administración pública, creando una oportunidad de exportación diferenciada.

América del Sur, Oriente Medio y África siguen siendo incipientes pero prometedores. Los operadores de telecomunicaciones están desplegando plataformas de IA de bajo código que permiten a pequeños minoristas y empresas emergentes de tecnología financiera integrar bots de chat y voz sin equipos internos de ciencia de datos. Los programas de identidad digital respaldados por el gobierno en Brasil y los Emiratos Árabes Unidos amplían aún más los casos de uso direccionables al proporcionar fuentes de datos estandarizadas para el KYC y el análisis de fraudes.

Panorama regulatorio

Las aplicaciones inteligentes enfrentan requisitos cada vez más estrictos en materia de privacidad, transparencia y gobernanza de modelos que moldean el diseño de productos, el manejo de datos y las divulgaciones a los usuarios. En la Unión Europea, la Ley de IA de la UE entró en vigor el 1 de agosto de 2024 y se está implementando por fases, con las obligaciones de transparencia del Artículo 50 para chatbots y el etiquetado de contenido sintético entrando en vigor a partir del 2 de agosto de 2026, junto con acciones de las autoridades de vigilancia del mercado. La Comisión Europea también emitió una guía de implementación para estas obligaciones de transparencia en julio de 2026, aclarando las expectativas para proveedores y desplegadores.

En Estados Unidos, la orientación de política continúa apuntando hacia estándares voluntarios liderados por la industria en lugar de licencias o autorizaciones previas. NIST lanzó la Iniciativa de Estándares para Agentes de IA en febrero de 2026 para desarrollar estándares técnicos y protocolos abiertos para agentes de IA autónomos, alineándose con la adopción empresarial de flujos de trabajo agénticos dentro de las aplicaciones. En junio de 2026, la Casa Blanca emitió una acción ejecutiva centrada en promover la innovación y la seguridad avanzadas en IA, incluyendo medidas que moldean cómo se evalúan y se accede a las capacidades de modelos de frontera, lo que mantiene la gobernanza, la documentación y las funciones de seguridad integradas en las aplicaciones inteligentes como parte de la lista de verificación estándar de adquisición.

Análisis de la cadena de valor

La cadena de valor de las aplicaciones inteligentes comienza con la adquisición y preparación de datos (datos empresariales y de consumidores de origen propio, conjuntos de datos de terceros y generación de datos sintéticos), luego el suministro de modelos (hiperescaladores y proveedores de modelos que ofrecen modelos base y APIs), seguido del desarrollo de aplicaciones y orquestación (marcos de agentes, canalizaciones RAG, MLOps, seguridad e identidad, observabilidad), y finalmente la distribución y las operaciones a través de mercados en la nube, tiendas de aplicaciones, integradores de sistemas y proveedores de servicios gestionados. Las plataformas en la nube siguen siendo la principal vía para escalar el entrenamiento y la inferencia, mientras que el despliegue en el dispositivo depende de ecosistemas de chips y dispositivos que admiten inferencia local y funcionalidad fuera de línea.

Los cuellos de botella se concentran cada vez más en la integración, la gobernanza y las operaciones en tiempo de ejecución, en lugar del acceso básico a modelos. Los entornos de aplicaciones y ERP heredados a menudo carecen de APIs legibles por máquina para flujos de trabajo de agentes de varios pasos, lo que desplaza el gasto hacia conectores, buses de eventos y capas de orquestación que pueden invocar de forma segura los sistemas empresariales. La fricción de infraestructura también se manifiesta en la disponibilidad de GPU, la programación consciente de la topología, y los costos de salida y movimiento de datos a escala, elevando el papel de la ingeniería de plataformas, FinOps y las herramientas de seguridad. A medida que las aplicaciones agénticas se expanden dentro de las suites empresariales principales, los compradores dependen cada vez más de integradores de sistemas y socios de plataforma para arquitecturas de referencia que combinan puntos finales de modelos, controles de políticas, registro de auditoría y monitoreo de producción.

Panorama Competitivo

El mercado de aplicaciones inteligentes muestra una concentración moderada. Los gigantes de las plataformas —Microsoft, Amazon, Google y Apple— anclan pilas de extremo a extremo que abarcan infraestructura en la nube, marcos de orquestación y puntos finales para el consumidor. Microsoft registró USD 13 mil millones en ingresos de IA para 2024 y destinó USD 80 mil millones para la construcción adicional de centros de datos, consolidando economías de escala que desincentivan la entrada de nuevos competidores. En lugar de adquirir directamente, los titulares optan cada vez más por participaciones minoritarias o empresas conjuntas para asegurar modelos de frontera mientras evitan el escrutinio antimonopolio. La inversión de USD 14,3 mil millones de Meta por el 49% de Scale AI tipifica este modelo de asociación, permitiendo a Meta acceder a canalizaciones de datos curados sin desmantelar el negocio multicliente de Scale.[3]IBM, "Índice Global de Adopción de IA 2024," ibm.com

Persisten oportunidades de espacio en blanco en nichos verticales que requieren conocimiento del dominio e IP de cumplimiento. Las empresas emergentes que se centran en el apoyo a la toma de decisiones clínicas, el análisis de riesgos o las líneas de producción de fábricas autónomas aprovechan conjuntos de datos especializados y experiencia en la materia para diferenciarse. Los proveedores de ERP titulares también ejercen influencia: SAP, Oracle y Salesforce integran IA en los módulos de gestión de pedidos y recursos humanos, agrupando funciones a un costo marginal para defenderse de los disruptores independientes. De cara al futuro, los modelos de base de código abierto y las iniciativas de nube soberana pueden aflojar la dependencia de las plataformas, pero los efectos de red en torno a los datos y la distribución mantendrán el poder de negociación inclinado hacia los líderes del ecosistema.

Líderes de la Industria de Aplicaciones Inteligentes

IBM Corporation

Apple Inc.

Microsoft Corporation

Google LLC

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se centra en la creación y operación gobernada de agentes dentro de los sistemas donde las empresas ya gestionan finanzas, RR. HH., cadena de suministro y operaciones de atención al cliente. Oracle presentó una experiencia de creación nativa de IA para Oracle AI Agent Studio en julio de 2026, permitiendo la creación y el despliegue de agentes directamente dentro de Oracle Fusion Cloud Applications, mientras que SAP amplió SAP Business AI con un SAP AI Agent Hub en julio de 2026 para gestionar agentes de IA y LLM en entornos empresariales. Estos movimientos apuntan a una demanda de proveedores especializados e integradores que ofrecen orquestación, fundamentación RAG, pruebas y aplicación de políticas en pilas heterogéneas, en particular para clientes que operan topologías híbridas.

Una segunda oportunidad es el cumplimiento por diseño y el fortalecimiento de la seguridad a medida que los estándares y los plazos de aplicación se vuelven más concretos. ETSI publicó ETSI EN 304 223 en mayo de 2026 para definir requisitos básicos de ciberseguridad para sistemas de IA a lo largo del ciclo de vida, y la Comisión Europea emitió una guía de transparencia en julio de 2026 vinculada a las obligaciones de la Ley de IA de la UE que entran en vigor el 2 de agosto de 2026. En paralelo, la acción ejecutiva de la Casa Blanca de junio de 2026 destacó la evaluación comparativa y la innovación segura para modelos de IA avanzados, reforzando la demanda de un uso auditable de modelos, etiquetado de contenido, controles de acceso y monitoreo. Los proveedores que empaquetan estos controles como componentes reutilizables, y los combinan con herramientas que reducen la carga de integración con sistemas heredados, pueden abordar un obstáculo persistente para llevar las aplicaciones inteligentes de los pilotos a la producción.

Desarrollos recientes del sector

- Julio de 2026: IBM anunció actualizaciones a su plataforma de desarrollo de software agéntico IBM Bob, agregando capacidades multiagente y flujos de trabajo especializados de modernización para entornos IBM Z, IBM i y Java. El lanzamiento apunta a la modernización de aplicaciones empresariales donde las funciones inteligentes deben integrarse en entornos heredados, ampliando los casos de uso abordables más allá de las aplicaciones en la nube de nueva construcción.

- Junio de 2026: IBM y Google Cloud anunciaron una asociación estratégica para escalar la IA con experiencia humana y entrega impulsada por IA, incluyendo el lanzamiento de una práctica de Google Cloud dentro de IBM Consulting. La colaboración vincula IBM Consulting Advantage con las capacidades de Gemini Enterprise, fortaleciendo la capacidad de entrega empresarial para aplicaciones inteligentes construidas sobre plataformas en la nube.

- Junio de 2025: Meta invirtió 14,3 mil millones de USD por una participación del 49% en Scale AI y alineó el liderazgo en torno al avance de la investigación en IA de frontera. El movimiento reforzó la importancia estratégica de la calidad de los datos y las canalizaciones de etiquetado, un insumo clave que afecta el rendimiento y la fiabilidad de las aplicaciones inteligentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de aplicaciones inteligentes abarca las aplicaciones de software vendidas o entregadas a través de la nube donde la IA integrada cambia de manera significativa la experiencia del usuario mediante el aprendizaje, la predicción o las decisiones automatizadas a lo largo del tiempo.

Exclusiones de alcance: excluimos las herramientas de infraestructura de IA, los marcos de desarrollo independientes y las aplicaciones tradicionales basadas en reglas que no incluyen un ciclo de autoaprendizaje.

Descripción general de la segmentación

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Aplicación

- Aplicaciones para Consumidores

- Aplicaciones Empresariales

- Por Vertical de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Médica y Ciencias de la Vida

- Medios y Entretenimiento

- Telecomunicaciones y TI

- Hostelería y Viajes

- Manufactura

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- España

- Suiza

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Vietnam

- Indonesia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites claros sobre lo que se considera una aplicación inteligente y lo que queda fuera del mercado, lo cual es importante en software porque las categorías se superponen rápidamente. Revisamos fuentes públicas como los recursos de IA de NIST, los materiales de política de IA de la OCDE, las publicaciones de economía digital de la Oficina de Análisis Económico de EE. UU., las estadísticas de TIC de Eurostat y los indicadores de la UIT para comprender las señales de adopción y la preparación digital a nivel de país.

También utilizamos presentaciones de empresas, presentaciones para inversores, transcripciones de conferencias de resultados, documentación de productos y prensa de renombre para mapear el posicionamiento de los productos y cómo los proveedores describen las funciones de IA integradas en las carteras de aplicaciones. Para verificaciones cruzadas, hicimos referencia a suscripciones de pago que ayudan con la información financiera y de inteligencia de empresas, bases de datos de patentes, y noticias y finanzas, ya que son útiles para hacer seguimiento de lanzamientos de productos, asociaciones y ritmo de comercialización. Las fuentes de investigación documental aquí listadas son ilustrativas, y se revisaron también muchos otros documentos y conjuntos de datos públicos para recopilar, verificar y aclarar los insumos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba supuestos que son difíciles de detectar en documentos públicos, especialmente lo que pagan los compradores por funciones habilitadas por IA y qué tan rápido los despliegues pasan de piloto a uso a escala. Hablamos con líderes del lado de la demanda y expertos del lado de la oferta en las regiones clave, de modo que los patrones de adopción en América del Norte, Europa y Asia se reflejaran en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 59% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el gasto en software se reconstruye en un fondo de demanda para aplicaciones con forma de IA, y luego se filtra por tasas de adopción que fueron validadas mediante entrevistas. Una vez construida esa columna vertebral, se utilizaron aproximaciones selectivas de abajo hacia arriba para mantener los totales realistas, como precios muestreados por usuario o por carga de trabajo multiplicados por la base de usuarios implícita, y verificaciones de canal sobre entrega empaquetada frente a entrega en la nube.

Los insumos clave se mantuvieron prácticos y repetibles, incluidas las tasas de adopción de aplicaciones en la nube, las tasas de incorporación de funciones de IA empresarial dentro de las categorías de aplicaciones comunes, los rangos de precios de suscripción, los patrones de expansión de asientos o usuarios activos, y el ritmo de lanzamiento de nuevas funciones vinculadas a interfaces de aprendizaje automático y lenguaje natural. Donde una vista de abajo hacia arriba presentaba lagunas (por ejemplo, cuando los ingresos se reportan dentro de una partida de software más amplia), utilizamos claves de asignación conservadoras basadas en declaraciones de combinación de productos y luego revalidamos la división mediante retroalimentación primaria.

Para el pronóstico, se utilizó análisis de escenarios de manera que el crecimiento pueda vincularse a un pequeño conjunto de impulsores observables, incluidos los presupuestos empresariales de IA, el ritmo de migración a la nube, la atención regulatoria sobre el uso de IA en aplicaciones, y los cambios esperados en los precios de modelos empaquetados a modelos basados en uso. La trayectoria de pronóstico final se seleccionó después de verificar que los patrones de crecimiento regional y adopción de productos se mantuvieran coherentes con las expectativas de los expertos y con el comportamiento histórico de los ciclos de software.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante varios pasos para que las cifras no dependan de un único supuesto. Comparamos los resultados con señales independientes, como las tendencias reportadas de ingresos de software, declaraciones sobre la adopción de funciones de IA e indicadores regionales de preparación digital, y luego investigamos las anomalías antes de la aprobación final.

Cuando aparecieron grandes variaciones entre regiones o tipos de aplicaciones, revisamos nuevamente las definiciones, las conversiones de moneda y los precios implícitos, y luego dimos seguimiento con insumos adicionales de expertos cuando fue necesario. El informe se actualiza anualmente, con actualizaciones intermedias cuando cambios importantes de producto, regulaciones o eventos macroeconómicos alteran de manera significativa la demanda. Antes de la entrega, un analista completa una nueva ronda de revisión para que los clientes reciban la visión más actualizada, respaldada por los mismos pasos repetibles.

Dimensionamiento del mercado de aplicaciones inteligentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados pueden parecer muy diferentes porque las aplicaciones inteligentes se ubican cerca de categorías más amplias de software de IA y aplicaciones en la nube, por lo que incluso pequeñas decisiones de delimitación pueden mover el total. Las diferencias también provienen de cómo los proveedores tratan las funciones de IA empaquetadas frente a los complementos con precio separado, y de qué año se utiliza como ancla para el crecimiento.

Las señales de adopción de aplicaciones en la nube, las tasas de incorporación de funciones de IA analizadas en entrevistas, y las divulgaciones de mezcla de ingresos de los proveedores son las verificaciones que vinculan la estimación de Mordor Intelligence a aplicaciones donde la IA integrada moldea activamente los flujos de trabajo de los usuarios, en lugar de contar herramientas de IA adyacentes que no funcionan como una aplicación de usuario final. Cuando otros editores amplían el alcance hacia la economía de las tiendas de aplicaciones, los servicios gestionados o el software de IA más amplio, el total de mercado aumenta rápidamente, y la brecha puede persistir incluso si la historia de crecimiento es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 63,42 mil millones de USD (2026) | |

| Publicación Sectorial A | 95,70 mil millones de USD (2022) | Utiliza un año base anterior y un enfoque de software más amplio que puede captar más ingresos de aplicaciones habilitadas por IA que no están estrictamente vinculados a la funcionalidad específica de las aplicaciones inteligentes, lo que puede desplazar el punto de partida hacia arriba. |

| Consultora Regional B | 40,99 mil millones de USD (2024) | Incluye capas adicionales, como el tipo de tienda de aplicaciones y los servicios en torno a los despliegues, lo que puede cambiar lo que se cuenta como ingreso de mercado y también puede alterar los supuestos de precios utilizados en el modelo. |

La tabla muestra que la selección del año y el alcance son las dos razones principales por las que los totales difieren, especialmente en mercados de software que agrupan funciones. Al mantener los ingresos contabilizados vinculados al uso de aplicaciones con forma de IA y luego verificar de forma cruzada los precios y la adopción con entrevistas, la cifra final permanece trazable a insumos claros que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aplicaciones inteligentes?

El tamaño del mercado de aplicaciones inteligentes se sitúa en USD 63,42 mil millones en 2026 y se proyecta que alcance USD 266,24 mil millones en 2031.

¿Qué modelo de implementación crece más rápidamente?

Las implementaciones en la nube exhiben la expansión más rápida, registrando una CAGR del 38,65% mientras ya mantienen una cuota del 61,78% en 2025.

¿Cuál es la región de más rápido crecimiento en el Mercado de Aplicaciones Inteligentes?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué vertical genera los mayores ingresos hoy en día?

La Banca, los Servicios Financieros y los Seguros lidera, representando el 22,85% de los ingresos de 2025, ya que las instituciones despliegan aplicaciones inteligentes para la detección de fraudes y el servicio al cliente.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 39,18% hasta 2031, impulsada por inversiones gubernamentales en IA a gran escala y economías digitales con enfoque móvil.

¿Cómo están dando forma las regulaciones al diseño de las aplicaciones inteligentes?

El GDPR, el CPRA y las próximas normas de la Ley de IA de la UE exigen la privacidad desde el diseño, la transparencia algorítmica y las evaluaciones de riesgo, lo que impulsa a los proveedores a integrar mecanismos de cumplimiento desde el principio.

Última actualización de la página el: