Tamaño y Participación del Mercado de Pantallas de Papel Electrónico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Papel Electrónico por Mordor Intelligence

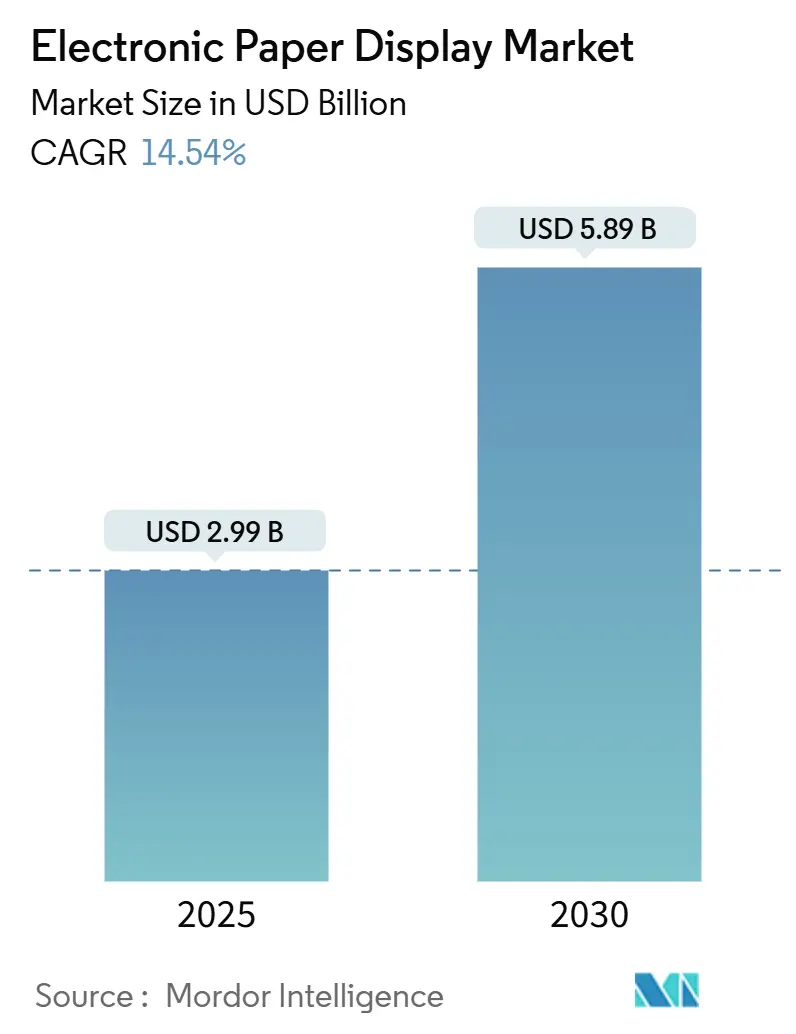

El tamaño del mercado de pantallas de papel electrónico es de USD 2,99 mil millones en 2025 y se prevé que alcance los USD 5,89 mil millones en 2030, con una CAGR del 14,54%. La rápida adopción en electrónica de consumo, automatización minorista y sensores IoT sin batería ancla la expansión, mientras que los avances en reproducción de color, sustratos flexibles y arquitecturas de ultra bajo consumo abren nuevos espacios direccionables. Los mandatos de sostenibilidad reforzados, en particular el Reglamento de la UE sobre Envases y Residuos de Envases, orientan la contratación pública hacia sistemas de información sin papel. Al mismo tiempo, la creciente demanda de defensa de mapas blindados legibles bajo la luz solar y el despliegue de módulos de recolección de energía para monitoreo industrial crean flujos de ingresos adicionales. La actividad competitiva se intensifica a medida que los actores establecidos escalan la producción en gran formato y los nuevos participantes introducen alternativas electro-fluídicas que atacan las limitaciones de velocidad de actualización.

Conclusiones Clave del Informe

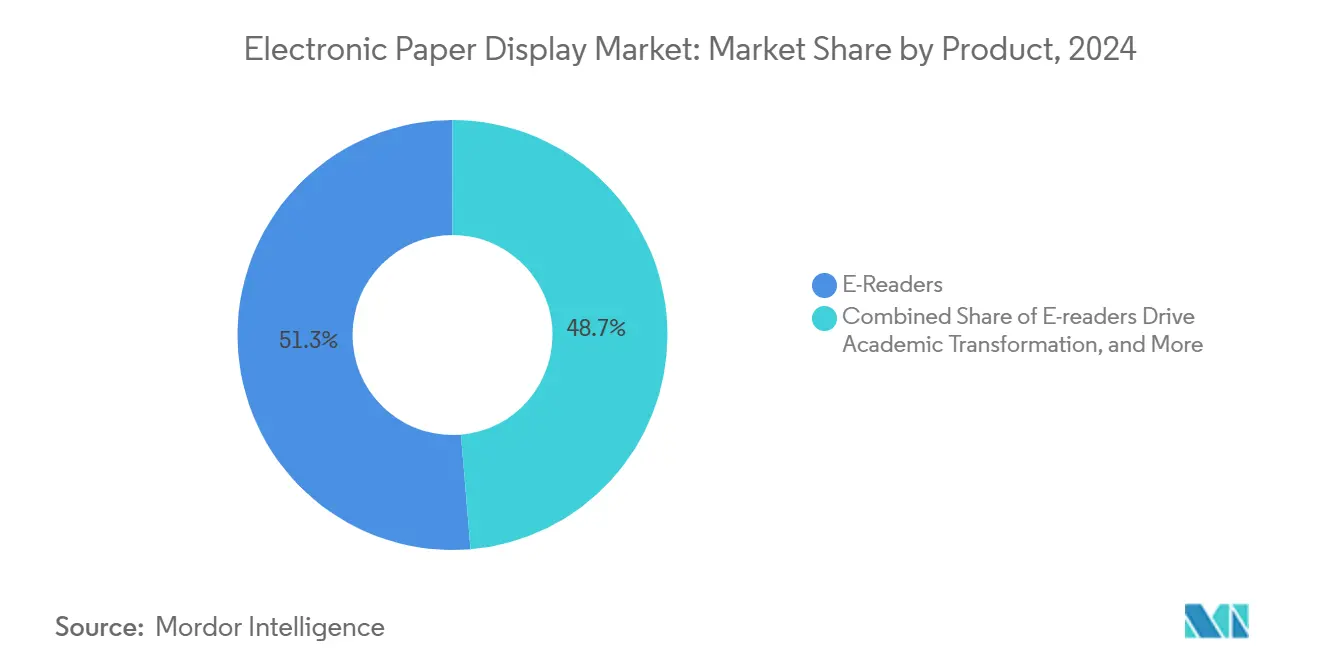

- Por categoría de producto, los lectores electrónicos lideraron con una participación de ingresos del 51,34% en 2024; se proyecta que las pantallas electrónicas para estanterías se expandan a una CAGR del 15,64% hasta 2030.

- Por tipo, las EPDs planas representaron el 62,74% de la participación del mercado de pantallas de papel electrónico en 2024, mientras que se prevé que las EPDs flexibles y curvas registren una CAGR del 22,63% hasta 2030.

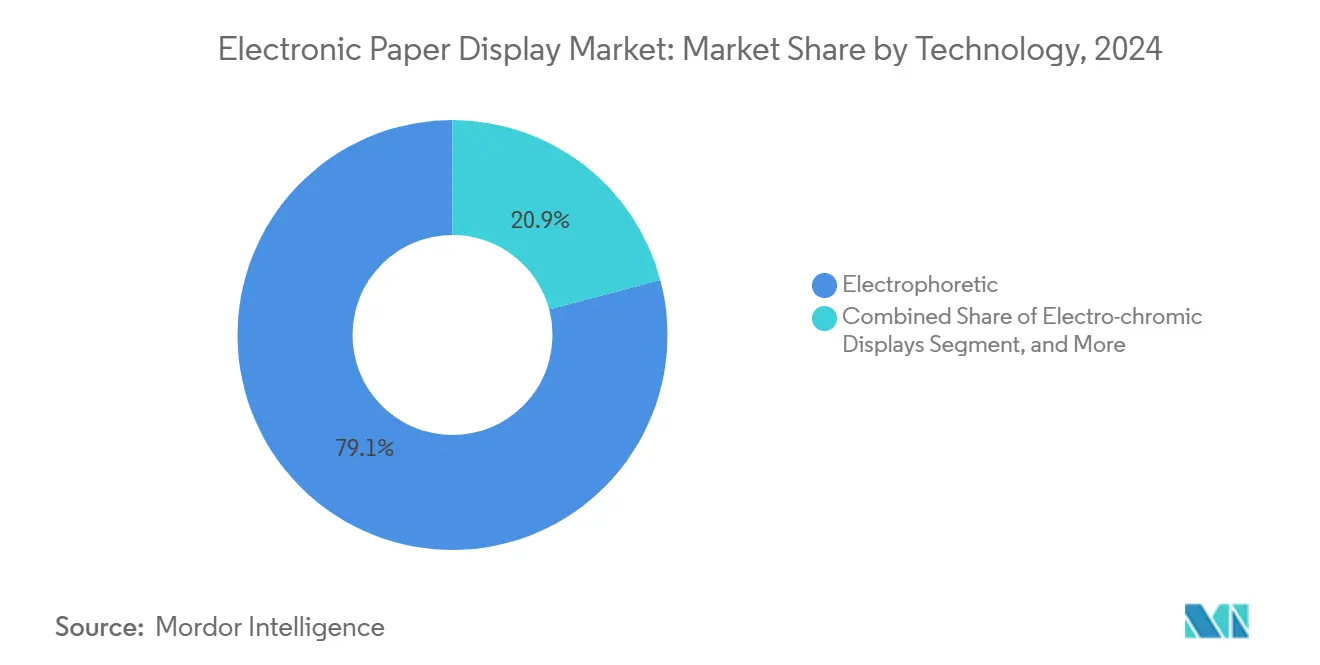

- Por tecnología, las plataformas electroforéticas dominaron con una participación del 79,12% del tamaño del mercado de pantallas de papel electrónico en 2024; se prevé que las pantallas electro-fluídicas se disparen a una CAGR del 27,65% hasta 2030.

- Por usuario final, la electrónica de consumo representó el 44,31% del tamaño del mercado de pantallas de papel electrónico en 2024; se espera que los usos finales en comercio minorista y hostelería aumenten a una CAGR del 16,76% hasta 2030.

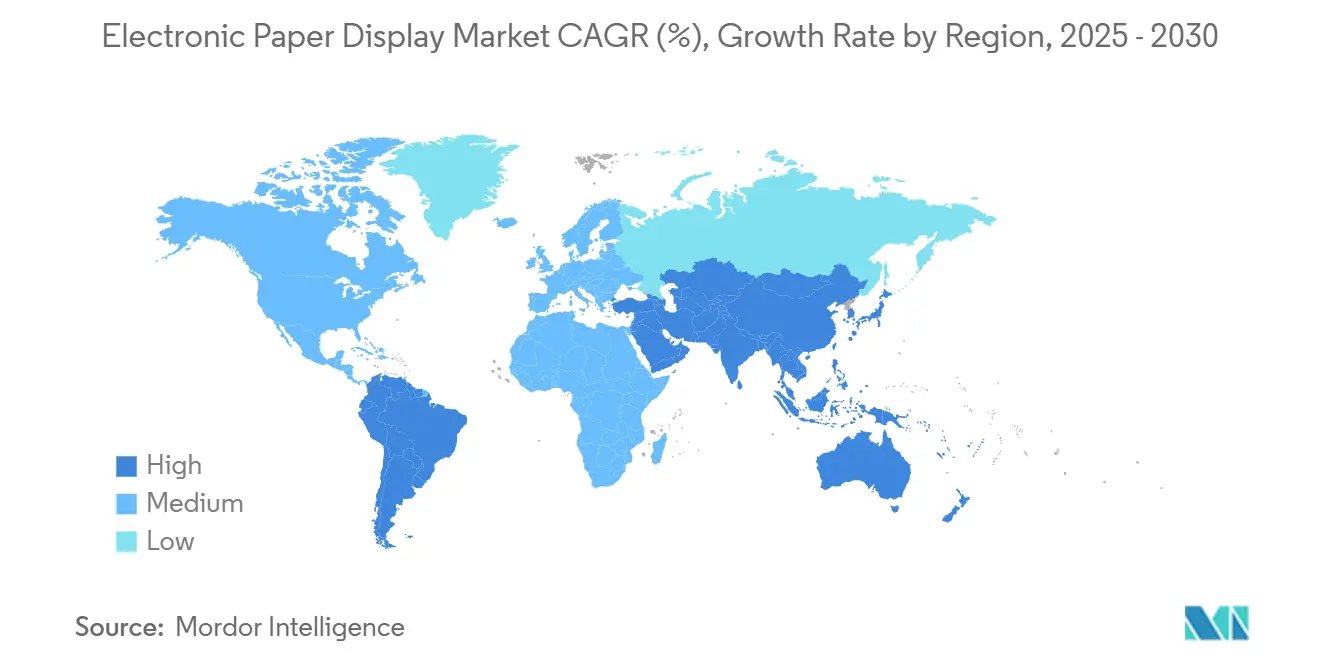

- Por geografía, Asia Pacífico capturó el 35,84% de la participación del mercado de pantallas de papel electrónico en 2024, mientras que América del Sur está posicionada para la CAGR más rápida del 15,64% hasta 2030.

- E Ink Holdings, Sony y BOE Technology controlaron colectivamente más del 55% de los ingresos de 2024, lo que subraya un ámbito moderadamente concentrado impulsado por procesos electroforéticos patentados.

Tendencias e Información del Mercado Global de Pantallas de Papel Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio continuo de los lectores electrónicos en la digitalización académica | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Pantallas de ultra bajo consumo que permiten sensores IoT sin batería | +4.1% | Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la reducción de residuos de papel en la administración pública | +2.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda militar de mapas blindados legibles bajo la luz solar | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Papel electrónico de color dinámico emergente para publicidad exterior | +2.4% | Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Sustratos flexibles que amplían las aplicaciones automotrices | +2.0% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dominio Continuo de los Lectores Electrónicos en la Digitalización Académica

Las instituciones académicas intensifican los planes de estudio digitales, posicionando los lectores electrónicos de color como activos fundamentales para el aprendizaje sin papel. Los modelos Libra Colour y Clara Colour de Kobo, ambos con clasificación IPX8 y equipados con E Ink Kaleido 3, responden a las expectativas de durabilidad y participación. La vida útil de diez años de los dispositivos y la toma de notas sincronizada en la nube reducen el gasto recurrente en papel, mientras que los editores reportan un 40% más de interacción de los estudiantes en comparación con los PDF estáticos. La anotación interactiva y los flujos de trabajo colaborativos integran aún más los lectores electrónicos en la infraestructura universitaria.

Pantallas de Ultra Bajo Consumo que Permiten Sensores IoT sin Batería

Los despliegues industriales y de ciudades inteligentes buscan pantallas que funcionen sin mantenimiento durante una década. HaiLa Technologies y e-peas validaron un chip de retrodispersión Wi-Fi energizado por luz ambiental que impulsa paneles de estado de papel electrónico, demostrando la viabilidad de los nodos independientes de batería.[1]HaiLa Technologies, "Demostración de Retrodispersión Wi-Fi sin Batería," mdpi.comEl LAYER OPV de Dracula Technologies recolecta iluminación interior para alimentar pantallas en logística y detección ambiental, reforzando la convergencia de pantallas biestables con silicio de recolección de energía.

Impulso Regulatorio para la Reducción de Residuos de Papel en la Administración Pública

El Reglamento de la UE sobre Envases y Residuos de Envases exige una menor huella de papel en los espacios públicos a partir de agosto de 2026. Los municipios que reemplazan los avisos impresos por paneles de papel electrónico reportan reducciones del 60–80% en los costos de impresión, al tiempo que cumplen los objetivos de carbono. La legibilidad bajo la luz solar y el consumo en espera insignificante satisfacen las necesidades de las ciudades inteligentes para señalización exterior e información de tránsito.[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases (PPWR)," europa.eu

Demanda Militar de Mapas Blindados Legibles bajo la Luz Solar

Las agencias de defensa priorizan pantallas que permanezcan legibles bajo la luz solar intensa, resistan las interferencias electromagnéticas y consuman energía mínima. El Grupo Asesor del Departamento de Defensa de los Estados Unidos identificó el E Ink electroforético como la tecnología no de vídeo preferida para operaciones de campo, influyendo en los protocolos de adquisición para terminales portátiles por soldados y montados en vehículos.[3]Departamento de Defensa de los Estados Unidos, "Informe del Grupo Asesor sobre Dispositivos Electrónicos," defense.gov

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Velocidades de actualización lentas que limitan los usos centrados en vídeo | –2.7% | Global | Mediano plazo (2-4 años) |

| Costo persistente de regalías de la propiedad intelectual electroforética propietaria | –1.8% | Global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de materiales de filtros de color | –1.4% | Asia Pacífico | Corto plazo (≤ 2 años) |

| Competencia de la señalización minorista micro-LED | –1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Velocidades de Actualización Lentas que Limitan las Aplicaciones Centradas en Vídeo

Incluso las últimas unidades Spectra 6 de Samsung ofrecen actualizaciones de 1 segundo, insuficientes para una animación fluida. Los minoristas prefieren el micro-LED para contenido llamativo, confinando el papel electrónico a menús estáticos y etiquetas de precios a pesar de su ventaja energética.

Costo Persistente de Regalías de la Propiedad Intelectual Electroforética Propietaria

El amplio portafolio de patentes de E Ink obliga a los competidores a pagar tarifas de licencia, reduciendo los márgenes de los pequeños proveedores. Las alternativas electro-fluídicas y de electro-humectación atraen el interés en investigación y desarrollo como vías para eludir las obligaciones de regalías, aunque las economías de escala siguen siendo esquivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Lectores Electrónicos Impulsan la Transformación Académica

Los lectores electrónicos representaron el 51,34% de los ingresos de 2024, lo que ilustra la demanda arraigada en educación y lectura de ocio. Se proyecta que el tamaño del mercado de pantallas de papel electrónico para etiquetas electrónicas de estanterías se expanda a una CAGR del 15,64% a medida que los minoristas digitalizan los precios y aprovechan la inteligencia artificial para promociones en tiempo real. Las pantallas auxiliares de pantalla grande ganan atractivo entre los trabajadores remotos que buscan comodidad visual y un consumo energético mínimo.

La sólida adquisición de lectores electrónicos de color respalda la fidelización a la plataforma, mientras que proveedores de etiquetas inteligentes como SOLUM integran visión artificial que eleva la conversión de compras en un 7%. Los prototipos automotrices como los paneles de color exterior de BMW pronostican la diversificación del mercado de pantallas de papel electrónico más allá de los dispositivos de mano.

Por Tipo: Las Pantallas Flexibles Reconfiguran los Casos de Uso

Las EPDs planas mantuvieron una participación del 62,74% en el mercado de pantallas de papel electrónico durante 2024 gracias al liderazgo en costos y a las herramientas maduras. Las variantes flexibles y curvas están en una trayectoria de CAGR del 22,63%, impulsadas por la capacidad ampliada de BOE y los avances en sustratos de rollo a rollo.[4]BOE Technology Group, "Perspectiva Financiera 2024," boe.com Se espera que el tamaño del mercado de pantallas de papel electrónico para módulos flexibles alcance los USD 1,48 mil millones en 2030 a medida que las instalaciones migren a tableros de instrumentos de vehículos y revestimientos arquitectónicos.

Los paneles curvables permiten la colocación conforme en quioscos cilíndricos y etiquetas de equipaje, ampliando la libertad de diseño. La robustez sin riesgo de fractura de retroiluminación posiciona el papel electrónico flexible para señalización industrial y embalaje inteligente.

Por Tecnología: El Dominio Electroforético Perdura

Las plataformas electroforéticas mantuvieron una participación del 79,12% gracias a cadenas de suministro estables y eficiencia energética biestable. Sin embargo, la tecnología electro-fluídica está registrando una CAGR del 27,65% al superar las limitaciones de velocidad de actualización y gama de colores. Las pilas híbridas que fusionan la reflectividad del LCD colestérico con partículas electroforéticas aparecen en etiquetas antifalsificación, reforzando la naturaleza adaptativa del mercado de pantallas de papel electrónico.

Los sistemas electroforéticos fluorescentes emergentes introducen marcas de agua de microseguridad visibles bajo luz ultravioleta, abriendo nichos en productos farmacéuticos y autenticación de moneda.

Por Usuario Final: La Electrónica de Consumo Lidera la Transformación Minorista

La electrónica de consumo contribuyó con el 44,31% de la facturación de 2024, sostenida por vibrantes ecosistemas de lectores electrónicos. El comercio minorista y la hostelería superan al resto con una CAGR del 16,76% a medida que las etiquetas inteligentes en el borde de las estanterías pasan de ser simples etiquetas de precios pasivas a convertirse en pasarelas interactivas para los clientes. Las grandes cadenas hoteleras despliegan señalización en el vestíbulo que se sincroniza con el software de gestión de propiedades, ilustrando las ganancias de eficiencia entre departamentos.

Los medidores de servicios públicos, el embalaje de medicamentos con receta y los billetes de transporte pueblan el diversificado segmento "Otros", confirmando el lienzo cada vez más amplio de la industria de pantallas de papel electrónico.

Análisis Geográfico

Asia Pacífico mantuvo una participación del 35,84% en 2024, respaldada por densos clústeres de fabricación en China, Taiwán y Corea del Sur y una boyante demanda regional de electrónica y comercio minorista. Los subsidios de comercio digital de Pekín y los ecosistemas de componentes de Taipéi aceleran la exportación de módulos electroforéticos optimizados en costos. El aumento de producción de Samsung en marzo de 2025 de paneles Kaleido 3 de 75 pulgadas en Corea del Sur amplía el suministro en gran formato para los despliegues globales de señalización.

América del Norte y Europa combinan capacidad de investigación y desarrollo con demanda de uso final premium. Los Estados Unidos canalizan fondos de defensa hacia equipos tácticos legibles bajo la luz solar, mientras que los mandatos de ecodiseño de la UE estimulan los despliegues a escala urbana de paneles de tránsito de bajo consumo. La contratación institucional se acelera a medida que los consejos municipales se orientan hacia tablones de anuncios digitales que reducen drásticamente los costos de impresión repetitiva.

América del Sur, aunque representa solo el 6,8% del valor de 2024, tiene una CAGR prevista del 15,64% impulsada por los despliegues de etiquetas inteligentes en hipermercados brasileños y las licitaciones de ciudades inteligentes argentinas. Las revisiones favorables de los aranceles de importación sobre dispositivos educativos catalizan aún más la penetración de los lectores electrónicos en las escuelas públicas, ampliando la base regional del mercado de pantallas de papel electrónico.

Panorama Competitivo

E Ink Holdings, Sony y BOE Technology controlan conjuntamente poco más de la mitad de las ventas globales, lo que refleja una concentración moderada. E Ink aprovecha una barrera de patentes y una nueva empresa conjunta con AUO Display Plus para atacar las oportunidades en gran formato para tableros de colaboración corporativa. Sony continúa refinando las tabletas de Papel Digital para flujos de trabajo de documentos seguros en el ámbito legal y sanitario.

Los nuevos participantes persiguen la diferenciación en nichos. Plastic Logic, con sede en el Reino Unido, apunta a los dispositivos portátiles con celdas flexibles ultradelgadas, mientras que la empresa emergente estadounidense Azumo combina paneles reflectivos con módulos de iluminación frontal para condiciones de poca luz. El giro de Samsung hacia la señalización de color de 75 pulgadas amplifica la presión competitiva en el segmento premium, empujando a los actores establecidos a acelerar la investigación y desarrollo electro-fluídica.

Las alianzas estratégicas proliferan: Visionect se asocia con Sharp-NEC para integrar controladores gestionados en la nube en pantallas de transporte, y DisplayData vincula la analítica de inteligencia artificial con etiquetas de estanterías para automatizar el modelado de elasticidad de precios. La carrera se centra en la mejora de la velocidad de actualización, el color vívido y la flexibilidad de los factores de forma, más que en batallas basadas únicamente en el costo.

Líderes de la Industria de Pantallas de Papel Electrónico

Plastic Logic GmbH

E-Ink Holdings Inc.

Clear Ink Displays

Pervasive Displays Inc.

Toppan Printing Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: E Ink Holdings y AUO Display Plus formaron una empresa conjunta para escalar módulos de papel electrónico en gran formato para señalización y tableros de colaboración.

- Marzo de 2025: Samsung comenzó la producción en masa de paneles Kaleido 3 de 75 pulgadas y Spectra 6 de 32 pulgadas con 65.000 colores.

- Febrero de 2025: SOLUM presentó etiquetas electrónicas para estanterías impulsadas por inteligencia artificial en el CES 2025, indicando ganancias de conversión del 7%.

- Enero de 2025: BMW anunció el avance de la tecnología exterior de E Ink de cambio de color hacia la preparación para la producción en los modelos de vehículos de 2027.

Alcance del Informe Global del Mercado de Pantallas de Papel Electrónico

El mercado de pantallas de papel electrónico está segmentado por producto (lectores electrónicos, pantallas electrónicas para estanterías, pantallas auxiliares, otros (dispositivos móviles, tarjetas inteligentes, carteles y señalización)), por tipo (EPDs planas, EPDs curvas/flexibles), por tecnología (pantallas electroforéticas, pantallas electrocrómicas, pantallas de cristal líquido colestérico, pantallas de electro-humectación, pantallas electro-fluídicas, otros), por usuario final (electrónica de consumo, institucional, comercio minorista, otros usuarios finales (medios y entretenimiento, transporte, sanidad, embalaje industrial/inteligente y aplicaciones arquitectónicas)), por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Italia, Países Bajos, Suiza y el Resto de Europa], Asia Pacífico [China, India, Japón y el Resto de Asia Pacífico], América Latina, y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Lectores Electrónicos |

| Pantallas Electrónicas para Estanterías |

| Pantallas Auxiliares / Secundarias para PC |

| Otros (Tarjetas, Carteles, Señalización) |

| EPDs Planas |

| EPDs Curvas / Flexibles |

| Pantallas Electroforéticas |

| Pantallas Electrocrómicas |

| LCD Colestérico |

| Electro-Humectación |

| Electro-Fluídica |

| Otras Tecnologías Emergentes |

| Electrónica de Consumo |

| Institucional / Educación |

| Comercio Minorista y Hostelería |

| Otros (Medios, Transporte, Sanidad, Embalaje, Arquitectura) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Producto | Lectores Electrónicos | ||

| Pantallas Electrónicas para Estanterías | |||

| Pantallas Auxiliares / Secundarias para PC | |||

| Otros (Tarjetas, Carteles, Señalización) | |||

| Por Tipo | EPDs Planas | ||

| EPDs Curvas / Flexibles | |||

| Por Tecnología | Pantallas Electroforéticas | ||

| Pantallas Electrocrómicas | |||

| LCD Colestérico | |||

| Electro-Humectación | |||

| Electro-Fluídica | |||

| Otras Tecnologías Emergentes | |||

| Por Usuario Final | Electrónica de Consumo | ||

| Institucional / Educación | |||

| Comercio Minorista y Hostelería | |||

| Otros (Medios, Transporte, Sanidad, Embalaje, Arquitectura) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pantallas de papel electrónico en 2025?

El sector está valorado en USD 2,99 mil millones en 2025 y se proyecta que ascienda a USD 5,89 mil millones en 2030.

¿Qué tipo de producto lidera los ingresos?

Los lectores electrónicos representan el 51,34% de las ventas de 2024, lo que refleja una profunda penetración en educación y lectura de consumo.

¿Qué región crece más rápido hasta 2030?

Se prevé que América del Sur avance a una CAGR del 15,64%, respaldada por la digitalización del comercio minorista y la digitalización del sector público.

¿Qué tecnología domina?

Las pantallas electroforéticas representan el 79,12% del valor de los envíos, respaldadas por cadenas de suministro maduras y protección de patentes.

¿Qué obstaculiza una adopción más amplia?

Las velocidades de actualización lentas y las regalías electroforéticas vigentes restringen la penetración en segmentos con contenido de vídeo intensivo o sensibles al precio.

Última actualización de la página el: