Tamaño y Participación del Mercado de Sistemas de Gestión Documental

Visión General del Mercado

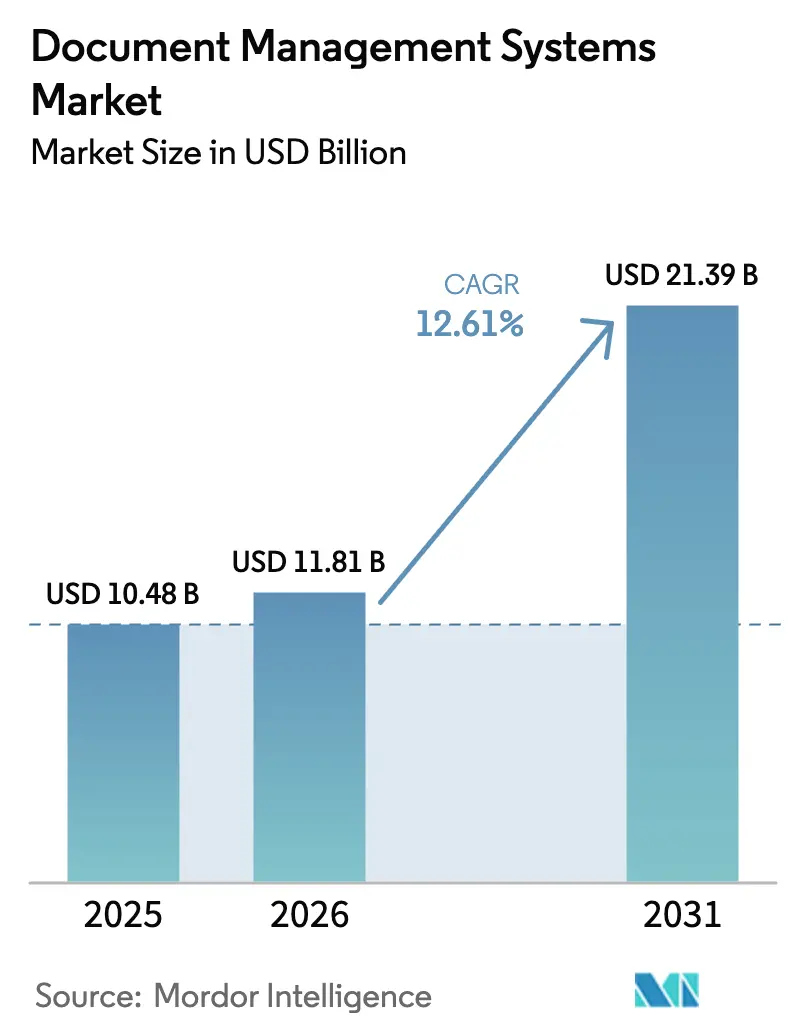

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Gestión Documental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Gestión Documental se expanda desde USD 10,48 mil millones en 2025 y USD 11,81 mil millones en 2026 hasta USD 21,39 mil millones en 2031, registrando una CAGR del 12,61% entre 2026 y 2031. El rápido crecimiento se debe a que las empresas están abandonando los repositorios heredados en favor de plataformas nativas en la nube que integran copilotos de inteligencia artificial dentro de las herramientas de colaboración cotidianas. Al mismo tiempo, las leyes de soberanía de datos en Europa y Asia Pacífico obligan a los proveedores a establecer alojamiento en la región con cifrado de extremo a extremo, ampliando la base de clientes incluso cuando fragmenta las infraestructuras. La competencia se intensifica a medida que los hiperescaladores agrupan el almacenamiento en suites de colaboración, comprimiendo los precios del software independiente y orientando a los proveedores especializados hacia plantillas verticales que reducen drásticamente los tiempos de implementación. Los compradores favorecen abrumadoramente la implementación en la nube por su capacidad elástica y actualizaciones automáticas, aunque los sistemas locales con aislamiento de red persisten en defensa y otros sectores soberanos.

Conclusiones Clave del Informe

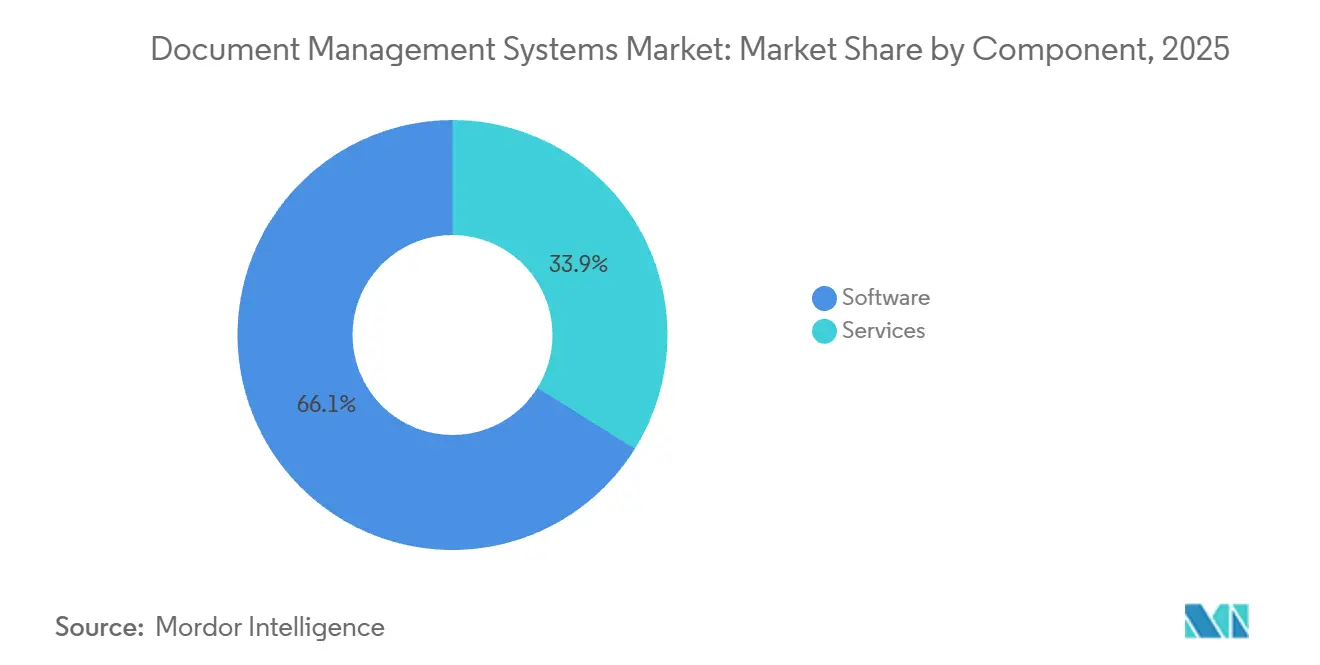

- Por componente, las licencias de software representaron una participación de mercado del 66,12% en sistemas de gestión documental en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 17,21% hasta 2031.

- Por modo de implementación, la nube capturó el 70,34% de los ingresos de 2025 y avanza a una CAGR del 18,34%, superando ampliamente a las instalaciones locales.

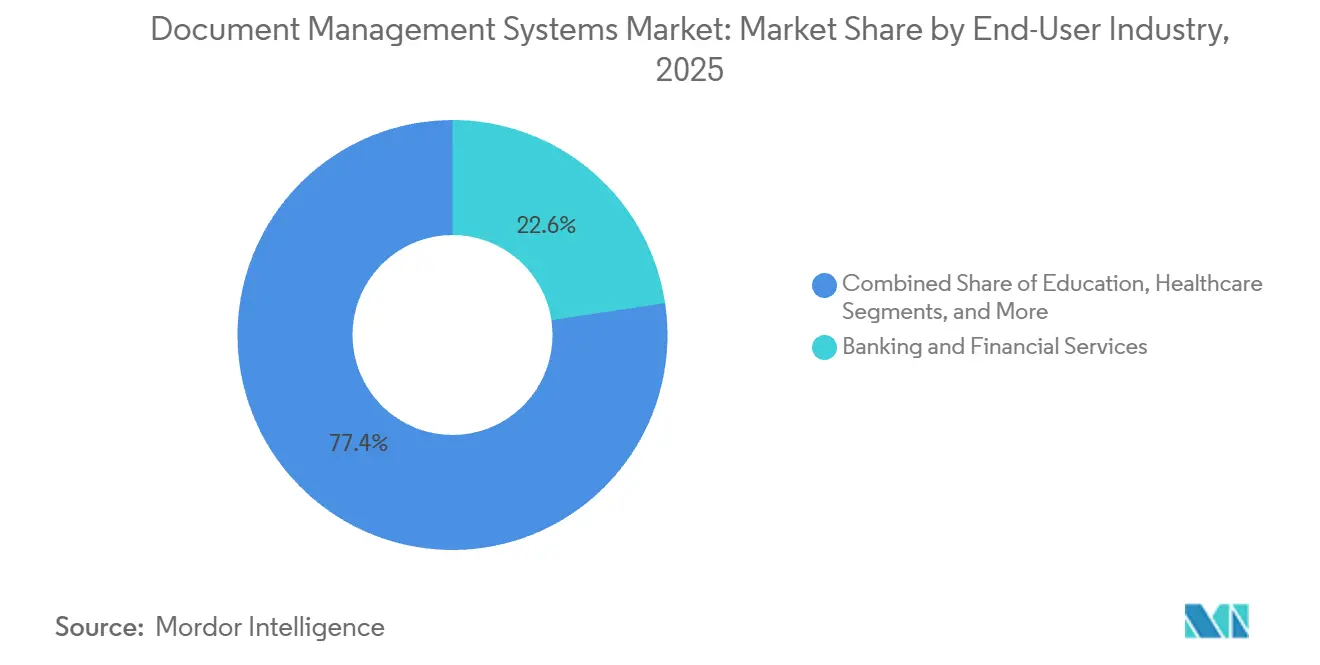

- Por industria de usuario final, la banca y los servicios financieros lideraron con una participación de ingresos del 22,63% en 2025, mientras que se prevé que la atención sanitaria crezca a una CAGR del 17,69% hasta 2031.

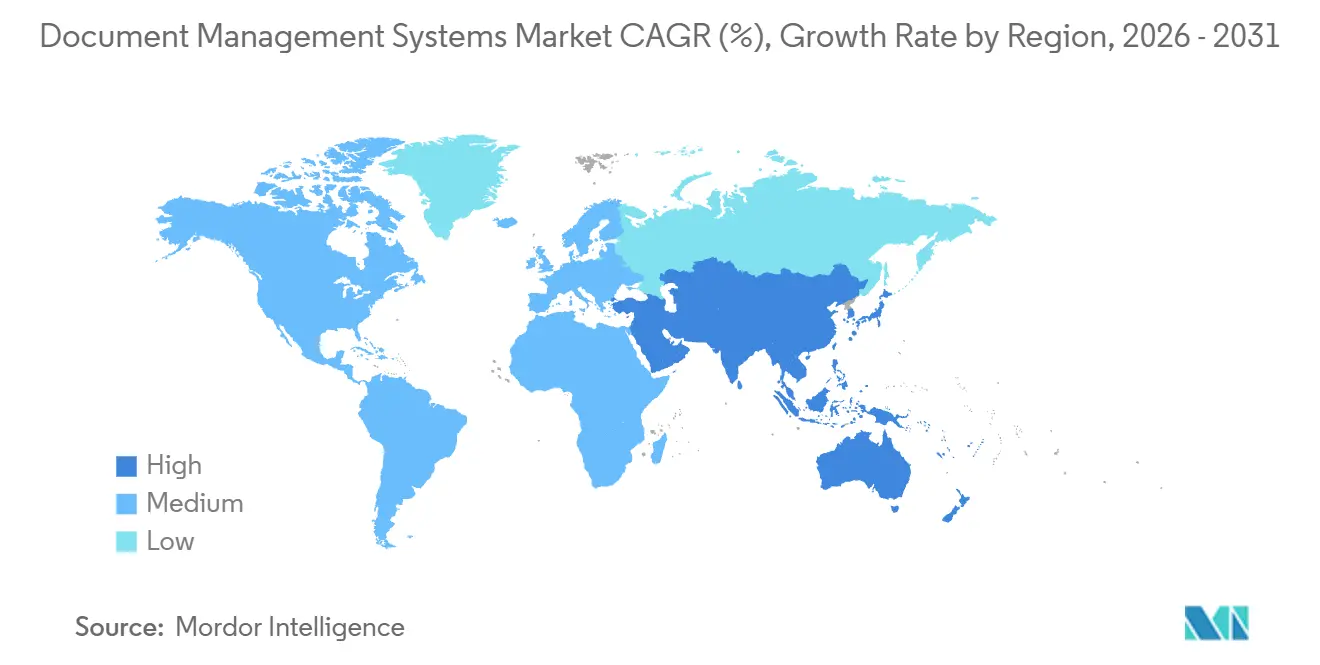

- Por geografía, América del Norte concentró el 37,53% del tamaño del mercado de sistemas de gestión documental en 2025, mientras que se espera que Asia Pacífico registre la CAGR regional más alta del 18,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Gestión Documental*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Avance Hacia Procesos sin Papel | +2.8% | Global, con impulso temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de Sistemas de Gestión Documental Nativas en la Nube Integradas en Suites de Colaboración | +3.1% | América del Norte y Europa como núcleo, expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento en la Precisión de Búsqueda Mejorada por IA y Clasificación Automática | +2.4% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Estrictas Normas de Soberanía de Datos que Impulsan Implementaciones Conformes | +2.6% | Europa (GDPR), Asia Pacífico (China, India), Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de Plantillas Específicas por Industria que Acortan los Ciclos de Implementación | +2.2% | Global, con concentración vertical en BFSI, Atención Sanitaria, Manufactura | Mediano plazo (2-4 años) |

| Copilotos de IA Generativa que Desbloquean Flujos de Trabajo de Contenido en Contexto | +2.3% | América del Norte y Europa como adoptantes tempranos, Asia Pacífico en seguimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Avance Hacia Procesos sin Papel

Los mandatos gubernamentales están acelerando la conversión digital mucho más rápido que las iniciativas voluntarias de sostenibilidad. Los Archivos Nacionales de los Estados Unidos exigen que todas las agencias federales digitalicen los registros permanentes antes de diciembre de 2026.[1]Nombre Apellido, "Archivos Electrónicos 2.0," Administración Nacional de Archivos y Registros, archives.gov La Agencia Digital de Japón ordenó a todas las prefecturas adoptar flujos de trabajo sin papel antes de abril de 2025, lo que desencadenó un aumento del 35% en las adquisiciones. Canon procesó 18 mil millones de páginas a través de su servicio de digitalización en la nube en 2025, un 22% más que en 2024, lo que ilustra el aluvión de contenido analógico que ingresa a los repositorios. El aumento en los volúmenes de captura reduce los costos de almacenamiento, pero incrementa la mano de obra de etiquetado de metadatos, una compensación que favorece la clasificación automática impulsada por IA sobre la indexación manual. Por ello, las empresas priorizan plataformas con enriquecedores de aprendizaje automático integrados que satisfacen el cumplimiento normativo al tiempo que reducen drásticamente los gastos operativos.

Plataformas de Sistemas de Gestión Documental Nativas en la Nube Integradas en Suites de Colaboración

Los hiperescaladores ahora integran repositorios directamente en las herramientas de colaboración, evitando procesos de adquisición prolongados. Microsoft lanzó SharePoint Embedded en marzo de 2024; para enero de 2025, más de 200 proveedores independientes de software habían adoptado el servicio. Box profundizó la integración con Google Workspace en junio de 2025, y los clientes piloto registraron un 40% menos de errores de control de versiones. Las ofertas agrupadas exigen primas de precio del 15-20% porque ofrecen interoperabilidad fluida, lo que obliga a los proveedores especializados a competir en profundidad vertical en lugar de características horizontales.

Aumento en la Precisión de Búsqueda Mejorada por IA y Clasificación Automática

Los modelos de lenguaje de gran escala ahora reducen la mano de obra de entrada de metadatos hasta en un 70%, aunque los sectores regulados aún exigen una precisión casi perfecta. Microsoft 365 Copilot redujo el etiquetado manual en un 65% para 500 empresas piloto. La asociación de IBM con Unstructured.io elevó la precisión específica del dominio al 97%, reduciendo la brecha con los umbrales de cumplimiento normativo.[2]Nombre Apellido, "Asociación de Asistente de Contenido," IBM Corporation, ibm.com La mayoría de las organizaciones ejecutan flujos de trabajo híbridos donde la IA propone etiquetas y los humanos las aprueban, equilibrando las ganancias de productividad con los controles de riesgo.

Estrictas Normas de Soberanía de Datos que Impulsan Implementaciones Conformes

La Ley de Gobernanza de Datos de la Unión Europea prohíbe la mayoría de las transferencias transfronterizas de datos del sector público. La Ley de Protección de Información Personal de China impone restricciones similares a los operadores de infraestructura crítica. Se espera que la legislación india anticipada siga el mismo camino. Los hiperescaladores pueden absorber el costo de capital de múltiples nubes regionales, pero los proveedores de nivel medio deben asociarse localmente o retirarse, dividiendo el mercado entre plataformas globales y especialistas de un solo país.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Gestión Documental*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia Persistente al Cambio de Usuarios en Funciones de Oficina Administrativa Reguladas | -1.4% | Global, aguda en empresas heredadas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Altos Costos de Descubrimiento Electrónico por Deficiente Higiene de Metadatos | -1.2% | Sectores intensivos en litigios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Primas de Ciberseguro en Aumento tras Eventos de Ransomware Centrados en Sistemas de Gestión Documental | -0.9% | Global, concentrado en Atención Sanitaria y BFSI | Corto plazo (≤ 2 años) |

| Preocupaciones por Dependencia del Proveedor que Ralentizan la Migración desde Sistemas de Gestión de Contenido Empresarial Heredados | -1.1% | Global, particularmente en el mercado medio de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Persistente al Cambio de Usuarios en Funciones de Oficina Administrativa Reguladas

Deloitte encontró que el 38% del personal de cumplimiento normativo en servicios financieros aún imprime los expedientes para revisión manual, dudando de la solidez probatoria de las firmas digitales. Las jurisdicciones de derecho civil que requieren escrituras notariadas mantienen procesos híbridos, prolongando los programas de gestión del cambio a dos años e inflando los presupuestos de capacitación a entre USD 0,5 y 2 millones por empresa. La resistencia retrasa el retorno sobre la inversión y modera el impulso de la migración a la nube.

Altos Costos de Descubrimiento Electrónico por Deficiente Higiene de Metadatos

Thomson Reuters valoró el descubrimiento electrónico en los Estados Unidos en USD 18.000 por gigabyte en 2024. Un fabricante de la lista Fortune 500 gastó USD 12 millones revisando 8 terabytes para una sola disputa, una carga atribuible a archivos heredados sin etiquetar. Las herramientas de enriquecimiento con IA prometen alivio, pero la retroadaptación de etiquetas a archivos de escala de petabytes sigue siendo una tarea de varios años que modera los ahorros inmediatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia al cambio de usuarios en funciones reguladas | -1.70% | Global; mayor en industrias tradicionales | Mediano plazo (2-4 años) |

| Altos costos de descubrimiento electrónico por metadatos deficientes | -1.20% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de primas de ciberseguro tras ransomware | -0.90% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por dependencia del proveedor | -1.10% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Gestión Documental

Por Componente:

Los Servicios Toman la Delantera a Medida que Aumenta la ComplejidadLos servicios crecen a una CAGR del 17,21% porque la complejidad de la migración, la configuración de la IA y el mapeo de cumplimiento normativo superan las capacidades internas. KnowledgeLake migró 450 millones de documentos federales a SharePoint Online en seis semanas, remapeando las políticas de retención sobre la marcha. EY y Adobe entregan trazas de auditoría de Basilea III en solo 12 semanas a través de un paquete combinado de asesoría y firma electrónica. Las licencias de software representaron una participación de mercado del 66,12% en 2025. El software sigue siendo indispensable, aunque las tarifas de licencia caen entre un 10% y un 15% anualmente bajo la presión de precios de los hiperescaladores.

A medida que los compradores buscan resultados llave en mano, los proveedores con sólidos brazos de consultoría, como IBM, Hyland y OpenText, capturan ingresos más recurrentes. Los servicios gestionados también atraen a las empresas del mercado medio que carecen de cobertura de TI las 24 horas; el servicio en la nube de DocuWare agrupa copias de seguridad y parches para reducir el costo total de propiedad en un 30%. En consecuencia, el tamaño del mercado de sistemas de gestión documental para servicios se está expandiendo más rápido que los ingresos por licencias y está reformando los modelos de negocio de los proveedores.

Por Modo de Implementación:

La Nube Domina, el Modelo Híbrido Gana Tracción RegulatoriaLas implementaciones en la nube generaron el 70,34% de los ingresos de 2025 y avanzan al 18,34% hasta 2031, impulsadas por el almacenamiento elástico y los lanzamientos continuos de funciones. SharePoint alojado en Azure procesó más de 1 billón de archivos en 2025, mostrando una escala que los sistemas locales tienen dificultades para igualar. Las empresas también valoran la recuperación ante desastres integrada y la accesibilidad global, especialmente para equipos distribuidos. Sin embargo, los sectores soberanos mantienen instancias locales para redes con aislamiento de red, sosteniendo una considerable base instalada heredada.

El modelo híbrido está emergiendo como un puente de cumplimiento normativo. OnBase Hybrid Cloud de Hyland sincroniza los metadatos con Azure para la búsqueda con IA mientras mantiene los archivos binarios en los servidores del cliente, satisfaciendo las leyes de residencia de datos sin sacrificar las funciones modernas. Arquitecturas similares están preparadas para extenderse a cuentas de defensa, atención sanitaria y sector público, garantizando que el mercado de sistemas de gestión documental continúe acomodando múltiples opciones de implementación.

Por Industria de Usuario Final:

La Atención Sanitaria se Acelera por los Mandatos de TelesaludLa banca y los servicios financieros concentraron el 22,63% de los ingresos en 2025, impulsados por el conocimiento del cliente, la lucha contra el lavado de dinero y los informes de Basilea III. Sin embargo, la atención sanitaria está en camino de ser el segmento vertical de más rápido crecimiento con una CAGR del 17,69%, impulsada por la expansión de la telesalud y la integración de registros electrónicos de salud. Los Centros de Servicios de Medicare y Medicaid vinculan los reembolsos a la interoperabilidad digital, lo que impulsa a los hospitales a integrar repositorios dentro de los flujos de trabajo de Epic y Cerner. En consecuencia, se proyecta que el tamaño del mercado de sistemas de gestión documental vinculado a casos de uso de atención sanitaria se duplique en cinco años.

La manufactura, la construcción, la educación y el comercio minorista también están escalando la adopción. La plantilla certificada ISO 19650 de Autodesk acorta la documentación de Modelado de Información de la Construcción (BIM) de nueve meses a seis semanas, mientras que Walmart procesa 500.000 facturas de proveedores semanalmente a través de un repositorio habilitado con IA. Tal profundidad vertical ilustra cómo las plantillas específicas del dominio desbloquean nuevos presupuestos y reducen el riesgo de implementación en diversas industrias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Sistemas de Gestión Documental en América del Norte

América del Norte aportó el 37,53% de los ingresos de 2025, impulsada por los plazos de digitalización del gobierno federal de EE. UU. y una directiva canadiense que exige que todos los departamentos federales migren a repositorios en la nube antes de marzo de 2027. La alta penetración de Microsoft 365 acelera la implementación; sin embargo, el crecimiento se modera a medida que las empresas extienden los ciclos de vida de sus plataformas y se centran en complementos de inteligencia artificial en lugar de reemplazos.

Mercado de Sistemas de Gestión Documental en Asia-Pacífico

Asia Pacífico crecerá a una tasa del 18,43% hasta 2031. El programa Digital India de la India destinó INR 14.903 crore (1.800 millones USD) para la gobernanza electrónica en su presupuesto 2025-2026.[3]Nombre Apellido, "Programa Digital India," Gobierno de la India, digitalindia.gov.in La Ruta de la Seda Digital de China financia implementaciones en empresas estatales para estandarizar los documentos de comercio transfronterizo. Japón ordenó la eliminación del papel en las prefecturas antes de abril de 2025, lo que impulsó un aumento del 35% en los pedidos. La Ley de Privacidad enmendada de Australia exige la notificación de brechas de seguridad en un plazo de 72 horas, lo que impulsa a las organizaciones hacia registros de auditoría en tiempo real.

Mercado de Sistemas de Gestión Documental en EMEA

Europa, Oriente Medio y África conforman un mosaico moldeado por el RGPD y las normativas de localización. La Ley de Gobernanza de Datos de la UE obliga a los proveedores a operar centros de datos regionales. La agencia de ciberseguridad de Alemania recomienda implementaciones locales o híbridas para infraestructuras críticas. Los programas de ciudades inteligentes del Golfo, como Dubai Smart 2030, integran repositorios en los servicios de gobierno electrónico. La POPIA de Sudáfrica impulsa a bancos y empresas de telecomunicaciones hacia archivos gestionados por consentimiento.

Panorama regulatorio

Los proveedores de sistemas de gestión documental (DMS) operan bajo expectativas cada vez más estrictas en torno a la integridad de los registros, los servicios de confianza electrónica y la residencia de datos, lo cual se refleja en los requisitos de adquisición del sector y del sector público. En Estados Unidos, las normas y directrices de NARA (incluidos el 36 CFR 1236 Subpart E y los criterios de éxito de digitalización emitidos en 2023) establecen expectativas para la digitalización de registros federales permanentes, incluida la documentación de metadatos y procesos, lo que respalda la demanda de controles de retención, pistas de auditoría y flujos de trabajo de disposición defendibles.

En Europa, los requisitos de cumplimiento se están ampliando más allá del RGPD hacia la alineación entre la identidad electrónica interoperable y los servicios de confianza bajo el marco eIDAS. El Reglamento de Ejecución (UE) 2026/248 de la Comisión (febrero de 2026) establece formatos reconocidos para firmas y sellos electrónicos avanzados, mientras que el Reglamento (UE) 2025/2532 exige que los Estados miembros proporcionen al menos una Cartera Europea de Identidad Digital antes de diciembre de 2026, lo que aumenta el enfoque en el reconocimiento estandarizado y transfronterizo de documentos digitales. Junto con esto, las normas ISO para la gobernanza de registros y riesgos (ISO 18128:2024) y para la clasificación y manejo de documentos sensibles (ISO 4669-2:2025), además del proceso de actualización en curso de ISO/DIS 30301 (en fase de consulta a marzo de 2026), están elevando el nivel de exigencia de cumplimiento para los proveedores que atienden a compradores regulados y del sector público.

Análisis de la cadena de valor

La cadena de valor de los DMS abarca desde la captura y digitalización de contenido (escaneo e ingesta) hasta el software central de repositorio y la gobernanza de registros (metadatos, retención, retención legal). Luego se extiende a servicios de seguridad y confianza (cifrado, firmas, sellado, archivado), capas de IA y automatización (OCR, extracción por ML, clasificación y búsqueda basadas en LLM), y la integración con sistemas de línea de negocio mediante API, incluidos los flujos de trabajo de ERP y adquisiciones. La distribución depende cada vez más de los mercados en la nube y los ecosistemas de suites, con los hiperescaladores integrando repositorios en herramientas de colaboración, mientras que los proveedores especializados y los de ECM heredado se apoyan en plantillas verticales, herramientas de cumplimiento y velocidad de implementación.

La entrega suele estar respaldada por servicios y socios del ecosistema, como integradores de sistemas, firmas de asesoría y proveedores de servicios gestionados que se encargan de las migraciones, la asignación de políticas y el ajuste de modelos, en consonancia con un cambio hacia resultados impulsados por servicios. Las dependencias de plataforma también configuran la cadena, ya que las opciones multicloud (AWS, Google Cloud, IBM Cloud y Azure) influyen en las decisiones de hosting, y las plataformas empresariales afectan los patrones de integración, incluidas las implementaciones centradas en SAP y Oracle. En junio de 2026, SAP publicó una arquitectura de referencia actualizada para SAP Document AI en SAP Business Technology Platform, que muestra cómo la inteligencia documental se está empaquetando como una capacidad de plataforma en torno a la cual los proveedores de DMS e integradores pueden construir para el procesamiento de documentos de extremo a extremo en aplicaciones empresariales.

Panorama Competitivo

El mercado de sistemas de gestión documental está moderadamente concentrado, con los cinco principales proveedores controlando el 45% de los ingresos de 2025. Microsoft aprovecha Teams y SharePoint para integrar repositorios en los flujos de trabajo cotidianos; más de 200 proveedores independientes de software integraron SharePoint Embedded en el primer año desde su lanzamiento, ampliando el alcance de Microsoft hacia el software vertical. Box defiende su participación ofreciendo flexibilidad multinube en AWS, Google Cloud e IBM Cloud, atrayendo a organizaciones cautelosas ante la dependencia de un único proveedor.

Adobe se asocia con EY para agrupar Acrobat Sign con asesoría de cumplimiento normativo, ofreciendo a los bancos regulados un camino llave en mano hacia la documentación de Basilea III. La adquisición de Micro Focus por parte de OpenText amplió su cartera, pero tensó los recursos de integración, permitiendo a rivales ágiles como M-Files y Laserfiche ganar acuerdos en el mercado medio. Los especialistas verticales mejoran la diferenciación: Autodesk domina los flujos de trabajo de BIM en construcción tras la certificación ISO 19650, mientras que Thomson Reuters lidera la gestión de casos legales a través de procesos integrados de las Reglas Federales.

Las hojas de ruta tecnológicas convergen ahora en copilotos de IA generativa que presentan documentos relevantes dentro de las transacciones, reduciendo el impuesto de búsqueda del 20-30% que soportan los trabajadores del conocimiento. Los proveedores que combinan innovación en IA con estrictos controles de cumplimiento normativo están mejor posicionados para asegurar contratos a largo plazo, mientras que los rezagados especializados corren el riesgo de quedar relegados a nichos tácticos. Las canalizaciones de adquisiciones siguen activas a medida que las empresas exclusivamente de software adquieren prácticas de consultoría para ofrecer soluciones integrales, acelerando la consolidación pero preservando espacio para especialistas que resuelven puntos de dolor verticales de alto valor.

Líderes de la Industria de Sistemas de Gestión Documental

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software Inc.

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Gestión Documental Incluidas en este Informe

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco (Hyland)

- Dropbox Business

- Zoho Corporation

- DocStar (Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

- DocuWare GmbH

- Newgen Software Technologies

- Canon Inc.

- Xerox Holdings Corporation

Leer el Análisis de las Empresas del Mercado de Sistemas de Gestión Documental

Oportunidades de mercado y perspectivas futuras

Los programas de digitalización del sector público y los marcos de identidad están creando oportunidades de implementación repetibles donde se requiere gobernanza de retención y auditabilidad. El plazo federal estadounidense para la digitalización de registros permanentes antes de diciembre de 2026, junto con el requisito de la UE de que los Estados miembros proporcionen al menos una Cartera Europea de Identidad Digital antes de diciembre de 2026, está impulsando a las agencias hacia un manejo estandarizado de documentos digitales, una disciplina de metadatos más sólida y interacciones electrónicas confiables. En julio de 2026, el Departamento del Interior y Gobierno Local de Filipinas lanzó un Sistema de Gestión Documental a nivel nacional para las unidades de gobierno local (DMS4LGUs), lo que indica una asignación presupuestaria activa e implementaciones a escala en el gobierno que van más allá de proyectos piloto de una sola agencia.

En la adopción empresarial, el espacio en blanco se está desplazando desde la sustitución básica de repositorios hacia operaciones de contenido habilitadas por IA que pueden funcionar en suites de colaboración, ERP y otras aplicaciones de línea de negocio sin recrear silos de contenido. Las hojas de ruta de los proveedores reflejan este giro: OpenText lanzó actualizaciones de Cloud Editions en 2026 (CE 26.1 en marzo de 2026 y Content Management 26.2 en junio de 2026) con capacidades agénticas y herramientas de migración orientadas a trasladar contenido on-premises a OpenText Private Cloud, mientras que Hyland pone énfasis en su arquitectura Content Innovation Cloud para capas unificadas de contenido, enriquecimiento y orquestación. Estos cambios respaldan la demanda a corto plazo de servicios de migración y modernización (limpieza de contenido, asignación de políticas y gobernanza de modelos), así como de patrones híbridos que mantienen el contenido sensible bajo un control más estricto sin dejar de habilitar la clasificación, el descubrimiento y la automatización de flujos de trabajo impulsados por IA.

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Gestión Documental

- Junio de 2026: Hyland anunció una colaboración estratégica con Microsoft para llevar Hyland Content Innovation Cloud a Microsoft Azure, respaldada por una estrategia conjunta de comercialización y coventa. La actualización acerca la plataforma de contenido de Hyland al lugar donde los clientes implementan cargas de trabajo de colaboración e IA, a la vez que se apoya en los compromisos empresariales existentes con Azure.

- Julio de 2025: OpenText lanzó Cloud Editions (CE) 25.3 con actualizaciones centradas en IA en OpenText Core Content Management y calificación premium para SAP S/4HANA Public Cloud. La alineación más estrecha con los entornos en la nube de SAP refuerza la adecuación de OpenText para procesos de finanzas y adquisiciones intensivos en documentos que dependen de patrones de integración nativos de ERP.

- Julio de 2024: OpenText anunció innovaciones de producto en Cloud Editions (CE) 24.3 que abarcan la gestión de información, la seguridad y la IA. El lanzamiento reforzó el ritmo habitual del proveedor de actualizaciones frecuentes en la nube, respaldando a los compradores que priorizan actualizaciones continuas y controles de seguridad integrados frente a ciclos de renovación de plataforma grandes e infrecuentes.

Mercado de Sistemas de Gestión Documental Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca los sistemas de gestión documental utilizados para capturar, almacenar, organizar, proteger, recuperar y gestionar documentos empresariales a lo largo de su ciclo de vida, entregados como software en la nube u on-premises y servicios relacionados.

Exclusiones del alcance: las herramientas básicas de sincronización y almacenamiento de archivos y las herramientas puras de gestión de contenido web quedan excluidas cuando no proporcionan funciones dedicadas de gobernanza documental.

Descripción general de la segmentación

-

Por Componente

- Software

- Servicios

-

Por Modo de Implementación

- Nube

- Local

-

Por Industria de Usuario Final

- Banca y Servicios Financieros

- Manufactura y Construcción

- Educación

- Atención Sanitaria

- Comercio Minorista

- Legal

- Otras Industrias de Usuario Final

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del mercado y anclar supuestos que puedan verificarse en datos públicos. Revisamos fuentes oficiales y abiertas como los registros de la SEC de EE. UU., series de la Oficina de Estadísticas Laborales de EE. UU. relacionadas con roles del lugar de trabajo digital, indicadores de uso de TIC empresarial de Eurostat, conjuntos de datos de economía digital de la OCDE, y directrices de ciberseguridad y privacidad de organismos como NIST.

Junto con estos, hicimos referencia a informes anuales de empresas, documentación de productos, presentaciones a inversores y coberturas de prensa creíbles para comprender la lógica de precios, los modelos de entrega y las señales de adopción según el tamaño del cliente. Se utilizaron suscripciones pagas de forma selectiva para datos financieros de empresas y verificaciones de patentes e innovación, principalmente para verificar la dirección de las capacidades de producto y los plazos de fusiones y adquisiciones. Las fuentes enumeradas anteriormente son solo ilustrativas, y también se utilizaron fuentes públicas y pagas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo aprendido en la investigación documental, especialmente en torno a cómo los compradores definen un sistema de gestión documental frente a herramientas adyacentes, y cómo se divide el gasto entre software y servicios. Hablamos con una combinación de proveedores de soluciones, socios de canal y compradores empresariales y de mercado medio en APAC, EMEA y América, de modo que los supuestos sobre adopción, tamaños de operaciones y plazos de migración a la nube pudieran refinarse antes del modelado final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo, en el que el gasto en software empresarial y la intensidad de la transformación digital se relacionan con los flujos de trabajo centrados en documentos, y luego se traducen en un conjunto de ingresos de DMS mediante tasas de adopción y sustitución. Para mantener el modelo fundamentado, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como puntos de precio de licencias y suscripciones muestreados multiplicados por volúmenes estimados de usuarios activos, y aportes del canal sobre las bandas de operaciones típicas según el tamaño del cliente.

Los principales insumos (a modo ilustrativo) incluyen la proporción de empresas que utilizan herramientas de colaboración y contenido en la nube, los requisitos regulados de retención de documentos, el ritmo de escaneo y digitalización en funciones con uso intensivo de papel, la combinación de implementaciones en la nube frente a on-premises, y las tasas de adopción de servicios de implementación y gestionados. Cuando una verificación de abajo hacia arriba presenta lagunas, los totales se ajustan utilizando rangos conservadores validados en entrevistas, y el supuesto se aplica luego de manera consistente en todas las regiones y usuarios finales.

Para la previsión, utilizamos análisis de escenarios respaldado por una extrapolación simple de tendencias sobre los factores clave, y luego sometimos los resultados a pruebas de estrés con retroalimentación primaria sobre ciclos presupuestarios, compras impulsadas por el cumplimiento y la adopción de búsqueda y clasificación asistidas por IA. Cuando los factores se movían en direcciones opuestas, se mantuvo la cláusula principal para el final del razonamiento, de modo que la previsión siga siendo rastreable hasta los insumos.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, incluidos comentarios de proveedores, divulgaciones financieras públicas e indicadores de adopción de conjuntos de datos oficiales de TIC. Las variaciones se revisan en varios pasos, comenzando con verificaciones de consistencia de unidades y monedas, seguidas de pruebas de razonabilidad regional, y luego una revisión por parte de otro analista antes de la aprobación final.

Si se detecta una discrepancia importante, el equipo vuelve a contactar a los entrevistados relevantes para confirmar si el problema proviene del alcance, los precios o un cambio en la combinación de implementación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como grandes adquisiciones, cambios regulatorios importantes o reajustes de precios visibles. Antes de la entrega, se realiza una revisión final para que las cifras reflejen la información pública más reciente disponible.

Tamaño del mercado de sistemas de gestión documental de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de gestión documental a menudo difieren porque el límite del producto no es coherente entre los estudios, y porque el año base y el momento de conversión de moneda varían según el editor. Las diferencias también surgen cuando algunas estimaciones se basan más en la consolidación de ingresos de proveedores, mientras que otras se apoyan más en indicadores de adopción y patrones de gasto del lado del comprador.

Las herramientas básicas de sincronización y almacenamiento de archivos quedan fuera del alcance de Mordor Intelligence para este mercado, lo cual es una razón común por la que algunos totales publicados parecen más bajos o más altos según si combinan los DMS con herramientas adyacentes de colaboración y contenido. Otras brechas provienen de cómo se tratan los servicios (implementación y servicios gestionados incluidos frente a contabilizados parcialmente), de cómo se anualizan las suscripciones en la nube, y de si el modelo asume una expansión agresiva impulsada por IA en los precios de venta promedio frente a una progresión de precios más estable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,81 mil millones de USD (2026) | |

| Consultora Global A | 7,68 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de captación de ingresos más estrecha, y puede subestimar los servicios cuando se incluyen en contratos más amplios de transformación de TI en lugar de asignarse a partidas específicas de DMS. |

| Editorial Sectorial B | 7,16 mil millones de USD (2024) | Las cifras de comunicados de prensa a menudo reflejan un mapa de segmentos específico y pueden mezclar los DMS con herramientas de contenido adyacentes seleccionadas, y el dimensionamiento puede ser más sensible al ritmo asumido de adopción de suscripciones en la nube y al momento de la conversión de moneda. |

La dispersión en la tabla se explica en gran medida por lo que se cuenta como un DMS, el año utilizado para la instantánea y cómo se anualizan los ingresos recurrentes en la nube y los servicios. Al mantener explícitas las reglas de alcance y luego contrastar las señales de adopción con los patrones de precios y operaciones, la estimación se mantiene equilibrada y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión documental?

El mercado global se sitúa en USD 11,81 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sistemas de gestión documental?

Se prevé que se expanda a una CAGR del 12,61%, alcanzando USD 21,39 mil millones en 2031.

¿Por qué los servicios crecen más rápido que el software en este espacio?

La complejidad de la migración, la configuración de la IA y el mapeo de cumplimiento normativo requieren experiencia especializada, impulsando una CAGR del 17,21% para los servicios frente a un crecimiento más lento de las licencias.

¿Qué modo de implementación está ganando más tracción?

La nube domina con el 70,34% de los ingresos de 2025 y una CAGR del 18,34%, aunque los modelos híbridos están en auge en los sectores regulados.

¿Qué industria será la adoptante más rápida en los próximos cinco años?

Se proyecta que la atención sanitaria crezca a una CAGR del 17,69% debido a los mandatos de documentación de telesalud y la integración de registros electrónicos de salud.

¿Quiénes son los principales proveedores del sector?

Microsoft, OpenText, IBM, Hyland y Oracle controlan colectivamente alrededor del 45% de los ingresos globales, con Box y Adobe también ocupando posiciones destacadas.

Última actualización de la página el: