Tamaño y Participación del Mercado de Inteligencia de Contenidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.74% CAGR |

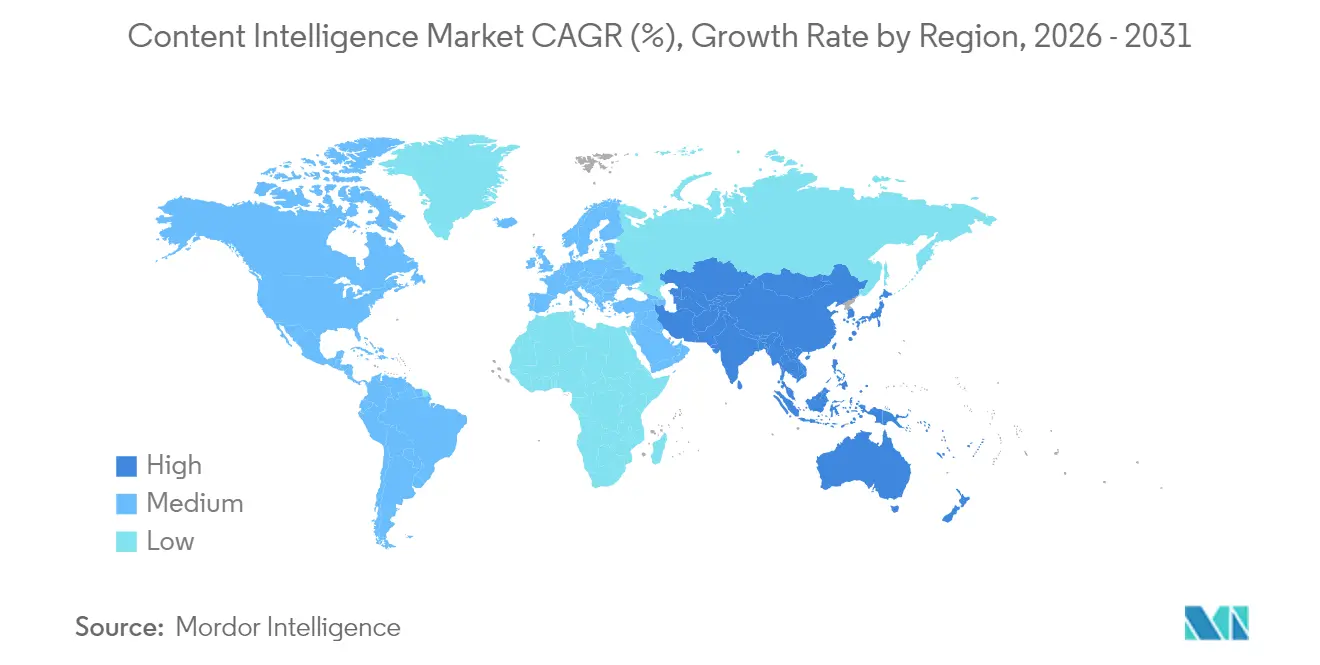

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

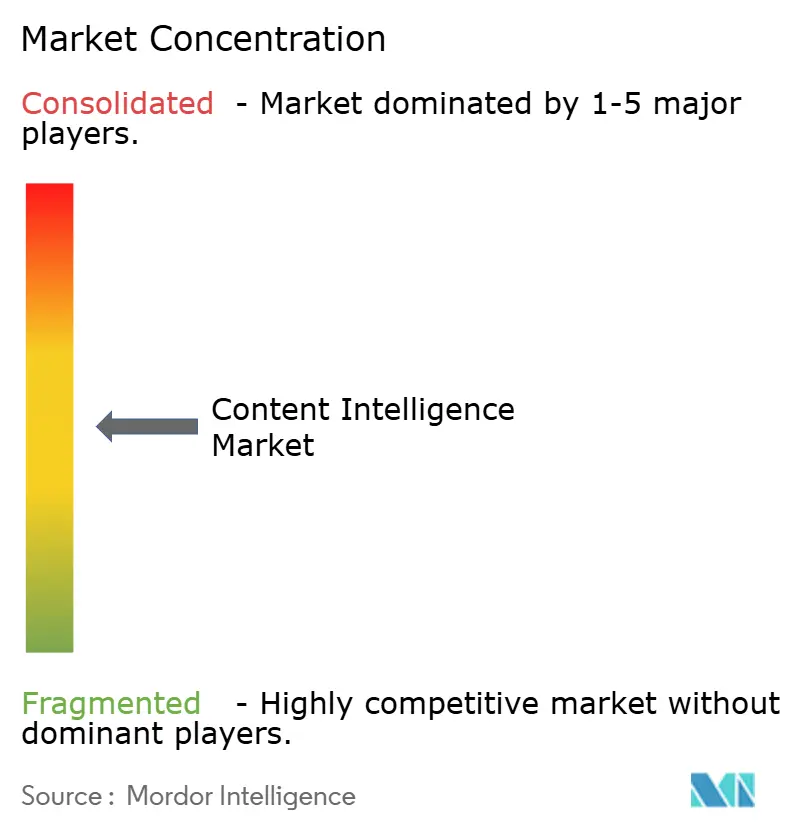

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Contenidos por Mordor Intelligence

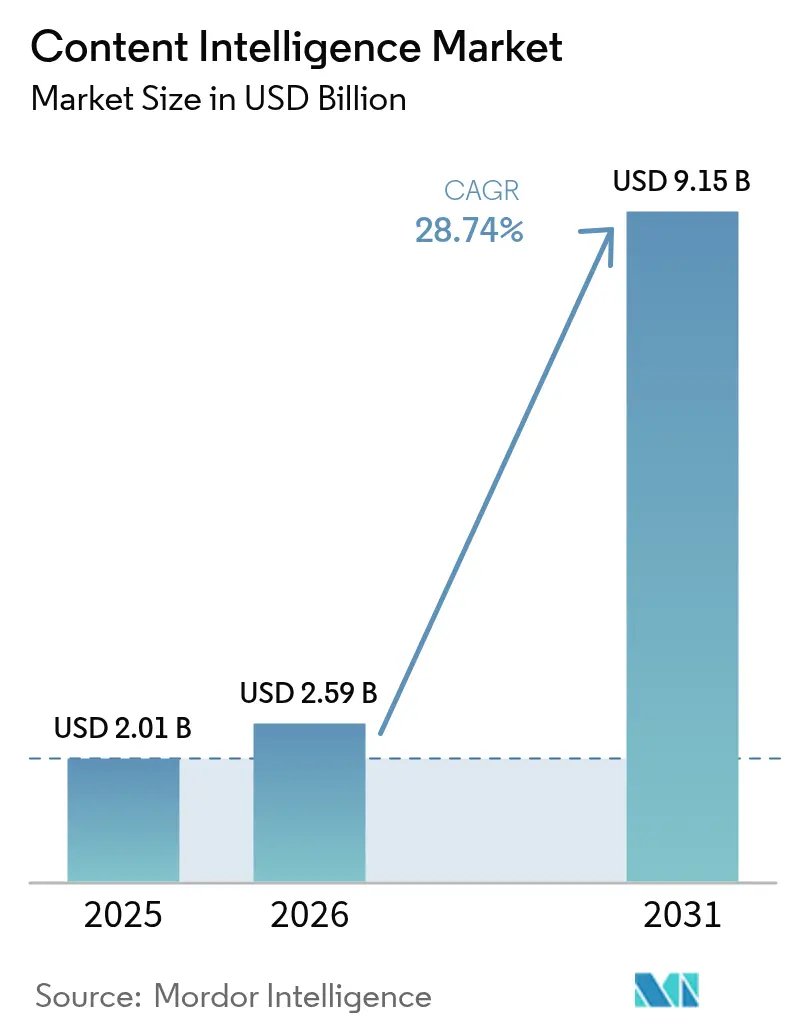

Se espera que el tamaño del mercado de inteligencia de contenidos crezca de USD 2,01 mil millones en 2025 a USD 2,59 mil millones en 2026 y se proyecta que alcance USD 9,15 mil millones en 2031 a una CAGR del 28,74% durante 2026-2031. Esta trayectoria de crecimiento refleja la necesidad de las empresas de aplicar la optimización de contenidos impulsada por IA a los crecientes volúmenes de datos y a las mayores expectativas de los clientes. Las reglas obligatorias de accesibilidad WCAG 3.0, el rápido cambio hacia el compromiso con prioridad en el video y la disponibilidad de modelos de lenguaje pequeños de bajo costo están reforzando la adopción a corto plazo. Los proveedores que ofrecen escalabilidad en la nube, opciones híbridas de soberanía de datos y precios basados en resultados obtienen ventaja a medida que las organizaciones se centran en retornos medibles. La dinámica competitiva se intensifica a medida que los datos sintéticos de audiencia y la orientación de datos de parte cero desbloquean una personalización granular, lo que lleva a los proveedores tradicionales de gestión de contenidos a integrar IA generativa para mantenerse al ritmo.

Conclusiones Clave del Informe

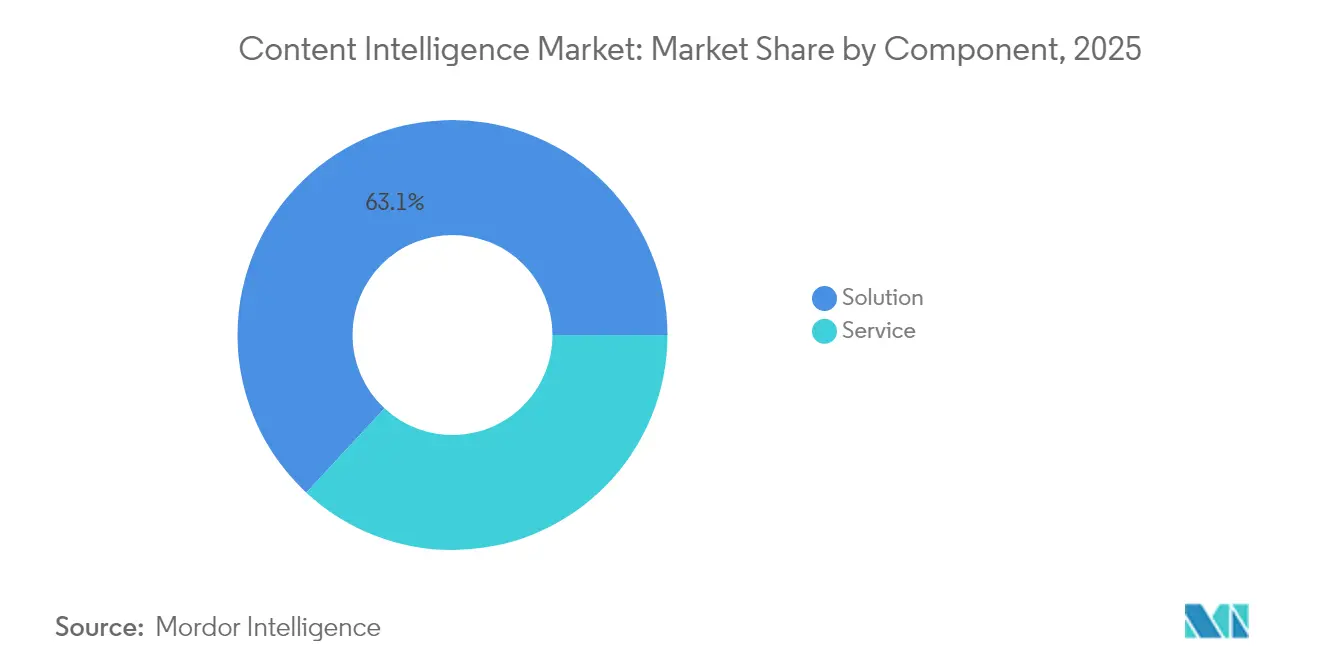

- Por componente, las Soluciones retuvieron el 63,10% de la participación del mercado de inteligencia de contenidos en 2025, mientras que se proyecta que los Servicios aumenten a una CAGR del 33,02% hasta 2031.

- Por implementación, la nube lideró con una participación del 76,20% en 2025; el segmento híbrido se expande a una CAGR del 35,95% hasta 2031.

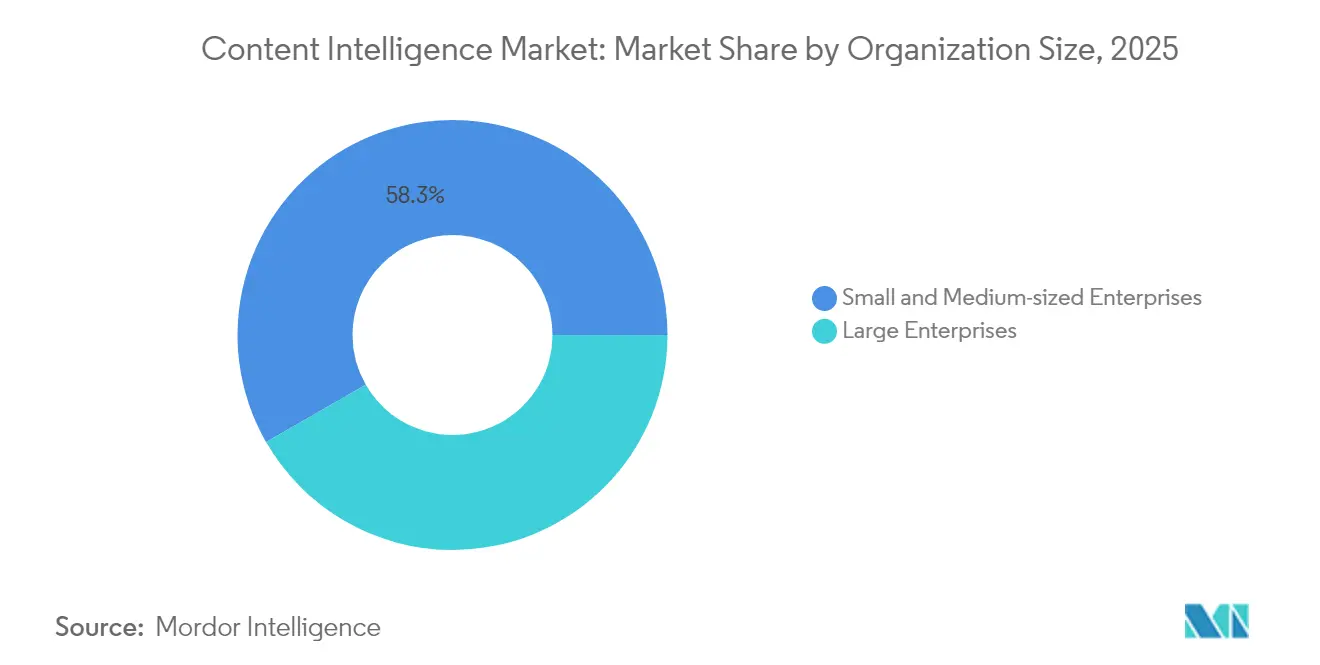

- Por tamaño de organización, las PYMEs tuvieron el 58,30% del mercado en 2025 y avanzan a una CAGR del 34,22% hasta 2031.

- Por vertical de usuario final, Medios y Entretenimiento representó el 25,60% de los ingresos en 2025, mientras que Salud y Ciencias de la Vida crece más rápido con una CAGR del 32,02% hasta 2031.

- Por geografía, América del Norte aportó el 37,40% de los ingresos de 2025, mientras que Asia-Pacífico se proyecta que crezca a una CAGR del 33,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia de Contenidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Demanda de contenido personalizado y basado en datos a escala | +8.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Integración de IA/ML en los conjuntos de martech | +7.8% | Global, con desbordamiento de APAC hacia MEA | Corto plazo (≤ 2 años) |

| Explosión de contenido omnicanal en plataformas de video y redes sociales | +6.4% | Núcleo APAC, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de accesibilidad (WCAG 3.0) que aceleran la adopción | +4.1% | América del Norte y la UE, con desbordamiento de cumplimiento a nivel global | Largo plazo (≥ 4 años) |

| Implementación de modelos de lenguaje pequeños internos que reducen el TCO | +5.7% | Global, con concentración empresarial en mercados desarrollados | Corto plazo (≤ 2 años) |

| Datos sintéticos de audiencia que desbloquean la orientación de datos de parte cero | +3.9% | América del Norte y la UE, emergiendo en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de contenido personalizado y basado en datos a escala

Las empresas ahora reconocen que los mensajes genéricos tienen dificultades para superar los sofisticados filtros de los consumidores. La plataforma de Orquestación de la Experiencia del Cliente de Adobe demostró ganancias de compromiso de hasta el 30% para variantes de banners en 2024.[1]: Adobe, "Presentación de Nuevas Capacidades de IA Generativa en Adobe Experience Manager Sites," business.adobe.com El movimiento hacia estrategias de datos de primera parte otorga a las empresas un combustible exclusivo para modelos de personalización cada vez más precisos. Las organizaciones que utilizan plataformas del mercado de inteligencia de contenidos reportan ciclos de creación un 40-70% más rápidos y puntuaciones de relevancia más altas, lo que confirma que la escala y la calidad ya no son compromisos mutuamente excluyentes. Los servicios financieros, la salud y el comercio minorista citan beneficios similares a medida que la IA adapta el contenido a los matices regulatorios o de los clientes. El énfasis en la medición del rendimiento acelera el gasto en módulos de análisis que cuantifican los aumentos de compromiso. Estas dinámicas fortalecen las perspectivas del mercado de inteligencia de contenidos para el crecimiento a mediano plazo.

Integración de IA/ML en los conjuntos de martech

La IA generativa ha pasado de ser una función complementaria a convertirse en infraestructura central. GenStudio de Adobe unifica la creación, el gobierno de la marca y el análisis en un solo flujo de trabajo, mostrando cómo la IA elimina las transferencias que ralentizaban la producción.[2]Adobe, "Adobe Expande la Oferta de Cadena de Suministro de Contenidos de GenStudio para Equipos de Marketing y Creativos," news.adobe.com Titanium X de OpenText combina 15 aviadores de IA y más de 100 agentes, prometiendo USD 1.000 millones en ahorros durante una década para clientes con procesos intensivos. Las presiones de consolidación obligan a los proveedores heredados a actualizarse o arriesgarse a ser desplazados por competidores nativos de IA. Las empresas ahora presupuestan el ajuste continuo de modelos, la orquestación de agentes y las operaciones de datos en lugar de licencias únicas. Los primeros adoptantes de conjuntos integrados atribuyen a la orquestación de IA las pruebas A/B en tiempo real y la iteración de campañas totalmente automatizada. Esta integración impulsa un aumento sostenido en el mercado de inteligencia de contenidos hasta 2030.

Explosión de contenido omnicanal en plataformas de video y redes sociales

El video de formato corto, el comercio en vivo y los medios interactivos multiplican las variantes de contenido por campaña. Generative Extend de Adobe Premiere Pro ahora automatiza la edición y la localización en formatos e idiomas, reduciendo los tiempos de adaptación hasta en un 80%.[3]Adobe, "Adobe Expande la Oferta de Cadena de Suministro de Contenidos de GenStudio para Equipos de Marketing y Creativos," news.adobe.com La economía de creadores de Asia-Pacífico, valorada en USD 135,2 mil millones en 2023 con 207 millones de contribuyentes, señala la escala de activos que requieren asistencia de IA. Las marcas que aprovechan el mercado de inteligencia de contenidos logran un cumplimiento de plataforma más rápido, reacciones oportunas a los cambios de algoritmos y una voz de marca coherente. El crecimiento del comercio social impulsa la demanda de optimización a nivel de clip, generación de miniaturas y algoritmos de reducción de ruido. En conjunto, estos factores mantienen un alto impulso de crecimiento, especialmente en APAC, a mediano plazo.

Regulaciones de accesibilidad (WCAG 3.0) que aceleran la adopción

WCAG 3.0 pasa de criterios basados en reglas a pruebas basadas en resultados, haciendo que la inspección manual sea insuficiente. El análisis temprano de Acquia subraya la necesidad de motores de IA que evalúen el contraste de color, la calidad del texto alternativo y los patrones de navegación en tiempo real. Las reglas de EE. UU. vigentes desde el 28 de junio de 2025 exigen hoy el Nivel AA de WCAG 2.1, con WCAG 3.0 en el horizonte, lo que obliga a las empresas a incorporar verificaciones de accesibilidad en cada activo. Los módulos de accesibilidad integrados dentro de las plataformas del mercado de inteligencia de contenidos reducen los costos de remediación en un 60-80% y disminuyen el riesgo legal. Los proveedores combinan auditorías automatizadas con sugerencias en lenguaje natural para que los editores puedan corregir problemas dentro de su flujo de trabajo. La presión de cumplimiento a largo plazo garantiza una adopción sostenida incluso después de que pasen los plazos iniciales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos y GDPR / DMA | -4.3% | Núcleo de la UE, en expansión global a través del desbordamiento regulatorio | Largo plazo (≥ 4 años) |

| Escasez de talento en IA de contenidos y brechas en la gestión del cambio | -3.7% | Global, con escaseces agudas en mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de GPU/ASIC que inflan los costos de inferencia | -2.8% | Global, con concentración de fabricación en APAC | Corto plazo (≤ 2 años) |

| Riesgos de responsabilidad de marca impulsados por alucinaciones | -2.1% | Global, con enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de cumplimiento de privacidad de datos y GDPR / DMA

La multa de EUR 15 millones impuesta a OpenAI en 2025 ilustra la exposición financiera vinculada al uso indebido de datos. La nueva orientación de la Junta Europea de Protección de Datos obliga a las empresas a justificar cada uso de datos personales en el entrenamiento, la supervisión y la inferencia. Las empresas que adoptan el mercado de inteligencia de contenidos deben, por lo tanto, invertir en arquitecturas que preserven la privacidad, implementaciones locales y canalizaciones de datos sintéticos. Las auditorías de cumplimiento añaden un 25-40% al costo total de propiedad, lo que ralentiza los ciclos de compra en sectores altamente regulados. A pesar del lastre, las empresas aceptan costos más altos para mantener el acceso al mercado de la UE.

Escasez de talento en IA de contenidos y brechas en la gestión del cambio

Un grupo limitado de profesionales que combinan IA, estrategia de contenidos y gobernanza extiende los plazos de los proyectos entre 6 y 12 meses en muchas organizaciones. La resistencia de los equipos creativos que perciben la automatización como una amenaza añade más fricción. Las implementaciones exitosas combinan programas de mejora de habilidades con automatización por fases para generar confianza. Los proveedores complementan el software con servicios gestionados para cerrar las brechas de habilidades, aunque la escasez sigue siendo un freno a mediano plazo en la industria de inteligencia de contenidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Excelencia en la Implementación

Los Servicios capturaron un rápido crecimiento con una CAGR del 33,02% hasta 2031, aunque las Soluciones retuvieron el 63,10% de los ingresos de 2025. El tamaño del mercado de inteligencia de contenidos para los servicios se proyecta que suba bruscamente a medida que las empresas necesitan consultoría, rediseño de flujos de trabajo y gestión del cambio junto con las herramientas. Las grandes empresas reguladas recurren a integradores especializados que alinean los resultados de la IA con las obligaciones de cumplimiento. Un ejemplo es la colaboración de Adobe con PwC, que se dirige a verticales altamente reguladas para agrupar plataforma, gobernanza de datos y experiencia en el dominio. Los ingresos por Soluciones siguen siendo considerables, aunque la mercantilización de las funciones básicas de IA modera su ritmo. Los proveedores se diferencian incorporando modelos específicos de la industria y orquestación de bajo código, aunque los compradores aún dependen de los socios de servicio para traducir la capacidad en valor empresarial. Esa dependencia sustenta la sostenida aceleración de los Servicios en el mercado de inteligencia de contenidos.

Las métricas de éxito de implementación subrayan el cambio: las organizaciones que combinan software y servicios gestionados reportan tasas de adopción un 20-30% más altas y un tiempo de obtención de valor más rápido que las implementaciones solo de herramientas. Los servicios basados en suscripción ahora representan el 76% de los contratos de clientes de Veritone, lo que señala un giro hacia compromisos centrados en resultados. A lo largo del horizonte de pronóstico, las empresas maduras reequilibrarán los presupuestos hacia la asesoría, el ajuste fino de modelos y la optimización continua a medida que la IA pase de la fase piloto a la producción.

Por Implementación: Las Arquitecturas Híbridas Equilibran el Rendimiento y la Soberanía

La nube se mantuvo dominante con una participación del 76,20% en 2025, pero las configuraciones híbridas ahora registran la trayectoria más rápida con una CAGR del 35,95%. La participación del mercado de inteligencia de contenidos para configuraciones híbridas aumenta a medida que las empresas dividen los datos sensibles en clústeres locales mientras mantienen las cargas de trabajo pico en nubes públicas. Las implementaciones híbridas reducen la latencia para la personalización en tiempo real y cumplen con los mandatos jurisdiccionales de datos sin renunciar al escalado elástico. Los primeros adoptantes han medido ahorros en gastos operativos del 30-50% en comparación con todo en la nube al procesar activos multimedia pesados. Los proveedores responden con microservicios en contenedores que se deslizan fácilmente entre entornos, protegiendo a los usuarios de la complejidad de la infraestructura.

Las instancias locales tienen un valor especializado para los clientes de defensa y atención médica altamente regulada. El lanzamiento de modelos de lenguaje pequeños ajustados al dominio que funcionan bien en núcleos de CPU reduce aún más la dependencia de los centros de datos ricos en GPU, haciendo que la inferencia local sea práctica. Con el tiempo, los planos de control multinube que abstraen la política, el versionado de modelos y la medición del uso se convertirán en estándar. Esta flexibilidad consolida lo híbrido como una opción principal en el mercado de inteligencia de contenidos.

Por Tamaño de Organización: Las PYMEs Lideran la Adopción y el Crecimiento

Las PYMEs controlaron el 58,30% de los ingresos de 2025 y generan el crecimiento más pronunciado con una CAGR del 34,22%. El SaaS basado en consumo nivela las barreras de entrada, permitiendo que las empresas más pequeñas igualen la personalización de nivel empresarial con equipos reducidos. El tamaño del mercado de inteligencia de contenidos para soluciones de PYMEs se expande a medida que los proveedores introducen paneles de control intuitivos, flujos de trabajo preestablecidos y bibliotecas de plantillas que reducen la carga de configuración. Para muchas PYMEs, la automatización con IA no es opcional sino un requisito para competir con presupuestos más grandes. El subtitulado automatizado, la generación de imágenes y las verificaciones editoriales básicas liberan al personal para que se concentre en el contenido estratégico.

Las grandes empresas retienen un poder de gasto significativo, aunque las complejas demandas de cumplimiento y la coordinación entre departamentos ralentizan sus implementaciones. En consecuencia, los volúmenes de las PYMEs ayudan a los proveedores a amortizar la I+D y a perfeccionar las funciones de facilidad de uso que luego benefician a todos los niveles. Las presiones competitivas mantendrán a los proveedores persiguiendo planes de precios transparentes favorecidos por las pequeñas empresas, sustentando así el doble liderazgo de las PYMEs en adopción y crecimiento.

Por Vertical de Usuario Final: La Salud Acelera Más Allá del Liderazgo de los Medios

Medios y Entretenimiento tuvo los mayores ingresos con el 25,60% en 2025, aprovechando la IA para análisis de audiencia, edición automatizada y localización multilingüe. Salud y Ciencias de la Vida lidera en ritmo con una CAGR del 32,02%. Las clínicas y las empresas farmacéuticas necesitan educación automatizada de pacientes, documentación clínica y presentaciones de cumplimiento. Los modelos de lenguaje integrados que traducen la jerga médica en resúmenes accesibles para el público general acortan los tiempos de respuesta y reducen la carga del personal. Los primeros pilotos muestran una preparación de resúmenes de alta un 40% más rápida y mejores puntuaciones de satisfacción del paciente.

En los servicios financieros, los bancos utilizan contenido curado por IA para agilizar los informes de cumplimiento y la incorporación de clientes. Los organismos gubernamentales, como el Ministerio de Mano de Obra de Singapur, emplean agentes conversacionales para la resolución de disputas, logrando un salto del 500% en los resultados de autoservicio. Los sectores de fabricación, TI y telecomunicaciones adoptan la IA para la documentación de productos y el chat de soporte, mientras que el comercio minorista se apoya en descripciones automatizadas de catálogos y ofertas localizadas. Los casos de uso diversificados refuerzan la expansión vertical sostenida dentro del mercado de inteligencia de contenidos.

Análisis Geográfico

América del Norte generó el 37,40% de los ingresos de 2025 gracias a las primeras implementaciones de IA empresarial y a la profunda infraestructura en la nube. La región mantiene un liderazgo claro, aunque el crecimiento se estabiliza a medida que las grandes empresas pasan de la experimentación a la optimización. El tamaño del mercado de inteligencia de contenidos en América del Norte sube de forma constante, respaldado por los impulsos regulatorios de accesibilidad y el aumento de las estrategias de datos de parte cero. Los ecosistemas de proveedores se agrupan en torno a los centros tecnológicos establecidos, asegurando capital de riesgo y fomentando asociaciones con integradores de sistemas.

Asia-Pacífico exhibe el ritmo más rápido con una CAGR del 33,84%, impulsado por programas nacionales de IA y una floreciente economía de creadores que alimenta la demanda de contenido multilingüe y multiplataforma. Las empresas emergentes locales lanzan modelos ligeros ajustados para idiomas regionales, ayudando a las marcas a localizar a escala. La adopción de la nube híbrida también aumenta donde las reglas de residencia de datos coexisten con presiones de costos. Estas fuerzas erosionan gradualmente el dominio de América del Norte, aunque las dos regiones juntas aún concentran la mayor parte del mercado de inteligencia de contenidos.

Europa muestra una expansión resiliente a medida que el GDPR y la próxima Ley de IA de la UE obligan a las empresas a adoptar gobernanza de contenidos y herramientas de explicabilidad. Muchas empresas optan por implementaciones híbridas o locales para alinearse con los estrictos mandatos de soberanía de datos. América del Sur y el Oriente Medio y África siguen siendo mercados incipientes pero atractivos; la mejora de la banda ancha y los planes de digitalización gubernamental crean oportunidades de campo abierto para los proveedores de SaaS. La penetración global confirma que la inteligencia de contenidos habilitada por IA está pasando de ser un privilegio de los primeros adoptantes a convertirse en una necesidad convencional.

Panorama Competitivo

La competencia está moderadamente fragmentada, sin que ningún proveedor tenga un dominio abrumador. Adobe, Microsoft y OpenText movilizan grandes presupuestos de I+D y amplias suites que combinan herramientas creativas, plataformas de experiencia y agentes empresariales. Sus ecosistemas integrados, ejemplificados por GenStudio y Firefly de Adobe, atraen a compradores que buscan soluciones integrales. Los especialistas de nivel medio como Acrolinx y Veritone contrarrestan centrándose en la calidad lingüística, modelos específicos del dominio o canalizaciones centradas en medios. Las empresas emergentes destacan la profundidad de automatización y la iteración rápida para capturar nichos no satisfechos.

La actividad de fusiones y adquisiciones sigue siendo intensa a medida que los proveedores tradicionales de gestión de contenidos absorben empresas emergentes de IA para cerrar brechas de funciones. Las asociaciones con consultoras globales posicionan a los proveedores de plataformas para ofrecer soluciones de pila completa que unen el software con la asesoría. La ventaja competitiva descansa cada vez más en el gobierno de modelos, la facilidad de ajuste fino y la certificación para industrias reguladas, más que en las funciones básicas de gestión de contenidos, que ahora son un requisito mínimo. Los compradores examinan pilotos de prueba de valor, arquitecturas de referencia y hojas de ruta de proveedores antes de comprometerse a acuerdos plurianuales. Esta estructura de mercado apoya la innovación, aunque el rendimiento constante y las credenciales de cumplimiento determinan las ganancias de participación a largo plazo en el mercado de inteligencia de contenidos.

Líderes de la Industria de Inteligencia de Contenidos

Adobe Inc.

OpenText Corporation

Semrush Holdings Inc

Acrolinx GmbH

Veritone Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Perplexity AI propuso una fusión de USD 50.000 millones con las operaciones de TikTok en EE. UU.

- Mayo de 2025: IgniteTech adquirió Khoros, añadiendo compromiso social impulsado por IA para 2.000 clientes corporativos.

- Marzo de 2025: Adobe lanzó el Orquestador de Agentes de la Plataforma de Experiencia para agentes de experiencia del cliente impulsados por IA.

- Marzo de 2025: GSPANN adquirió Zorang ContentHubGPT para reforzar el contenido de comercio electrónico en los sectores minorista y de fabricación.

Alcance del Informe Global del Mercado de Inteligencia de Contenidos

La inteligencia de contenidos se refiere a sistemas y soluciones de software que aprovechan los avances tecnológicos como el Big Data, el procesamiento de lenguaje natural y la IA para transformar los datos de contenido sin procesar en información procesable para los creadores de contenido con el fin de impulsar la estrategia de contenido.

El mercado de inteligencia de contenidos está segmentado por componente (solución, servicios), implementación (nube, local, híbrida), tamaño de organización (PYMEs, grandes empresas), vertical de usuario final (medios y entretenimiento, gobierno y sector público, BFSI, TI y telecomunicaciones, fabricación, salud y ciencias de la vida, comercio minorista, otros verticales de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y proyecciones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución |

| Servicio |

| Nube |

| Local |

| Híbrida |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Medios y Entretenimiento |

| Gobierno y Sector Público |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Fabricación |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Componente | Solución | |

| Servicio | ||

| Por Implementación | Nube | |

| Local | ||

| Híbrida | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | Medios y Entretenimiento | |

| Gobierno y Sector Público | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | ||

| Fabricación | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de inteligencia de contenidos?

El mercado está valorado en USD 2,59 mil millones en 2026 y se proyecta que alcance USD 9,15 mil millones en 2031 a una CAGR del 28,74%.

¿Qué región muestra el crecimiento más rápido en la adopción de inteligencia de contenidos?

Asia-Pacífico lidera con una CAGR del 33,84% hasta 2031, impulsado por estrategias nacionales de IA y una floreciente economía de creadores.

¿Por qué los servicios superan a las soluciones en crecimiento?

Las empresas comprenden que el retorno sobre la inversión depende de la experiencia en implementación, lo que impulsa el segmento de servicios a una CAGR del 33,02% frente a las herramientas de software en proceso de mercantilización.

¿Cómo influyen las regulaciones WCAG 3.0 en la demanda del mercado?

Las reglas de accesibilidad basadas en resultados requieren monitoreo automatizado, lo que impulsa a las empresas a incorporar verificaciones de cumplimiento con tecnología de IA y acelerando la adopción de plataformas.

¿Qué modelo de implementación está ganando terreno junto con la nube?

Las arquitecturas híbridas están creciendo a una CAGR del 35,95% a medida que las organizaciones combinan la escalabilidad de la nube con la soberanía de datos local.

¿Qué vertical se expande más rápido más allá de los medios y el entretenimiento?

Salud y Ciencias de la Vida crece a una CAGR del 32,02% debido a las necesidades de contenido centrado en el paciente y los estrictos requisitos de documentación.

Última actualización de la página el: