Tamaño y Participación del Mercado de Sensores Inteligentes de Batería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Inteligentes de Batería por Mordor Intelligence

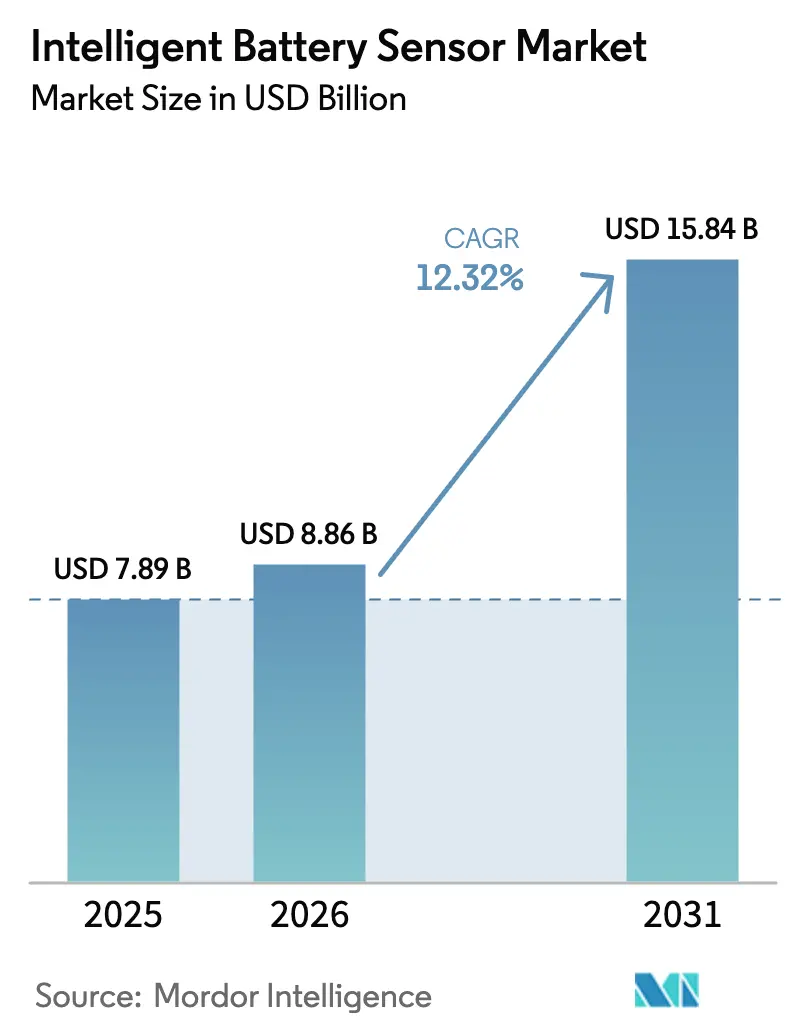

El tamaño del Mercado de Sensores Inteligentes de Batería fue valorado en USD 7,89 mil millones en 2025 y se estima que crecerá desde USD 8,86 mil millones en 2026 hasta alcanzar USD 15,84 mil millones en 2031, a una CAGR del 12,32% durante el período de pronóstico (2026-2031). Esta aceleración está anclada en los mandatos regulatorios para diagnósticos a bordo, la rápida electrificación de vehículos y los movimientos de los OEM hacia plataformas definidas por software que tratan los sensores como nodos de datos de alto valor. La creciente integración de análisis de borde habilitados por IA permite la estimación del estado de salud en tiempo real, mientras que las reducciones de costos en los ASIC de señal mixta amplían la adopción en todas las clases de vehículos. El crecimiento de la demanda también proviene de los propietarios de almacenamiento a escala de red que buscan mantenimiento predictivo para controlar los costos del ciclo de vida, y de las flotas de vehículos envejecidos donde los sistemas de arranque-parada de reacondicionamiento extienden la vida útil. Asia-Pacífico sigue siendo el centro de producción debido a las cadenas de suministro verticales estrechas para semiconductores y paquetes de baterías, lo que permite menores costos unitarios e iteraciones de diseño más rápidas.

Conclusiones Clave del Informe

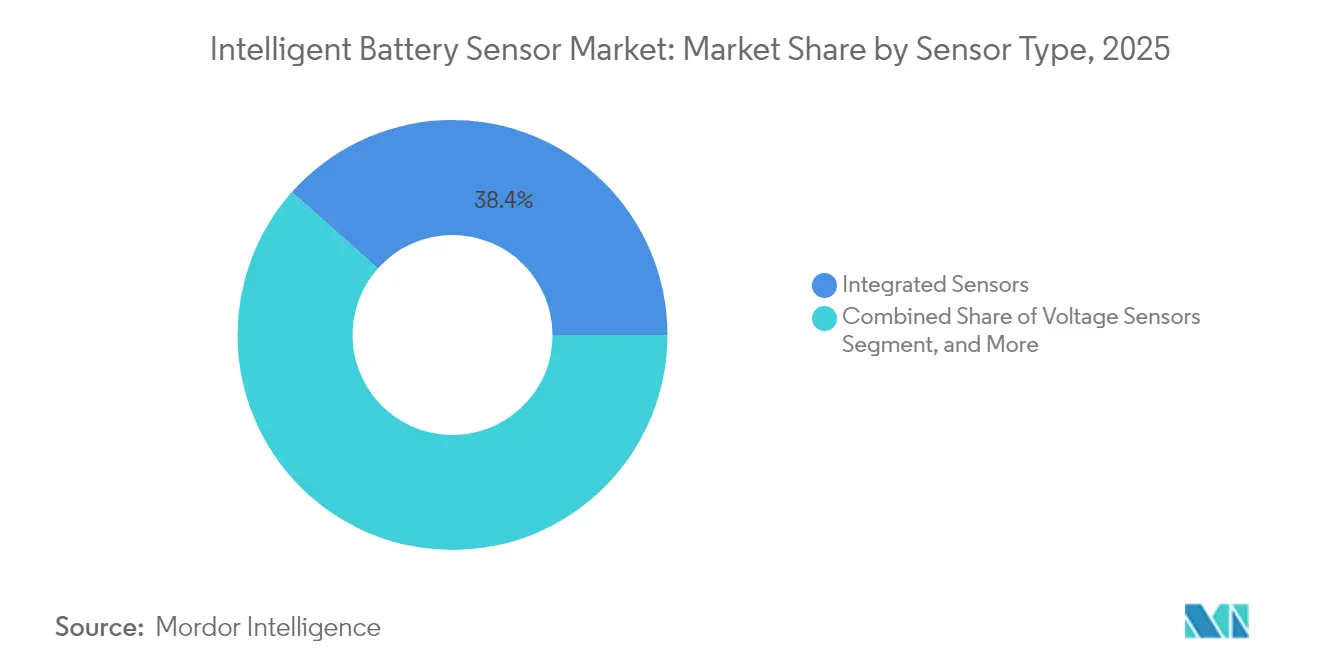

- Por tipo de sensor, los sensores integrados lideraron con una participación de ingresos del 38,42% en 2025, mientras que los sensores de voltaje avanzan a una CAGR del 13,05% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros mantuvieron el 47,05% de la participación del mercado de sensores inteligentes de batería en 2025; los vehículos eléctricos se expanden a una CAGR del 13,62% hasta 2031.

- Por canal de ventas, las instalaciones OEM representaron el 71,05% de participación en 2025, mientras que las ventas de posventa se proyectan para crecer a una CAGR del 12,74%.

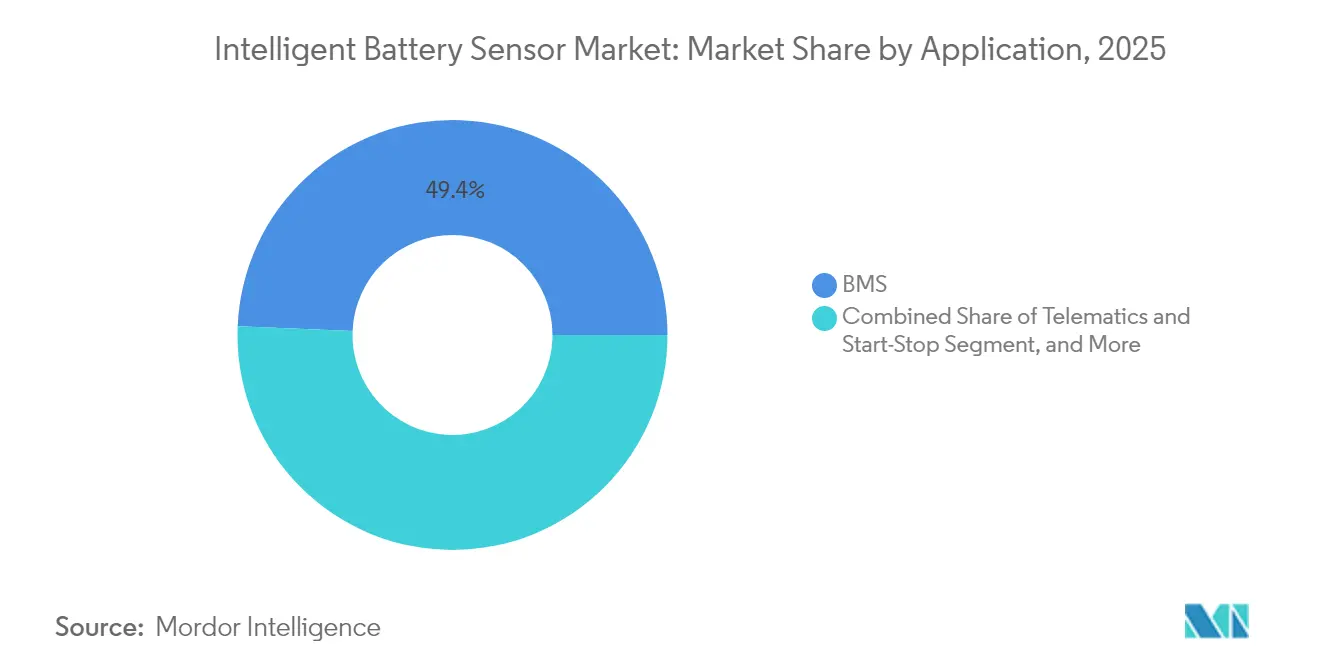

- Por aplicación, los sistemas de gestión de baterías representaron el 49,35% de la participación del tamaño del mercado de sensores inteligentes de batería en 2025, y se prevé que la telemática más los sistemas de arranque-parada aumenten a una CAGR del 14,15%.

- Por usuario final, los fabricantes de automóviles dominaron con una participación del 50,40% en 2025, mientras que se predice que el sector de energías renovables progresará a una CAGR del 13,98%.

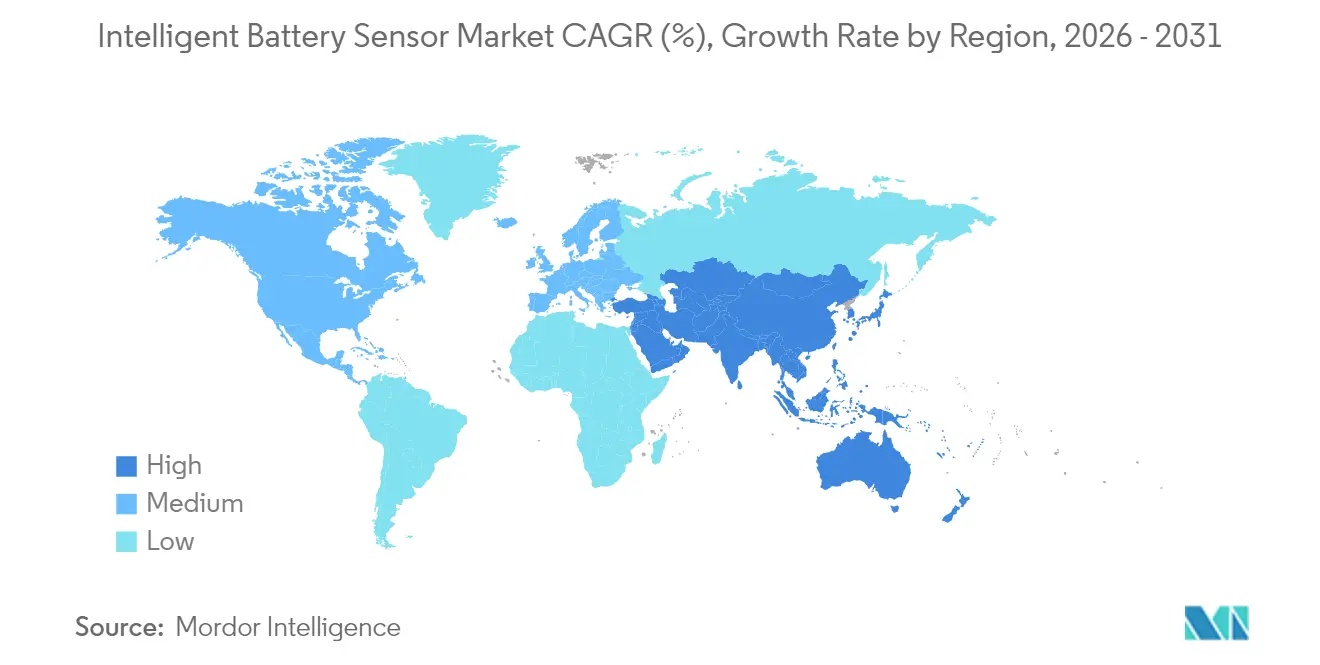

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 43,62% en 2025 y se proyecta que se expanda a una CAGR del 12,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Inteligentes de Batería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para diagnósticos de batería a bordo | +2.80% | Global, con la UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Rápida electrificación en flotas de pasajeros y comerciales | +3.20% | Global, con Asia-Pacífico como núcleo y expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición de los OEM hacia vehículos definidos por software y arquitecturas EE zonales | +2.10% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de reacondicionamiento directo para sistemas de arranque-parada y micro-híbridos | +1.40% | Europa y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de negocio de mantenimiento predictivo habilitados por IA (flotas y ESS) | +1.90% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento del pasaporte digital de economía circular | +1.10% | UE como principal, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para Diagnósticos de Batería a Bordo

Las regulaciones de seguridad y emisiones están impulsando a los OEM a incorporar sensores sofisticados que verifican el estado de la batería en tiempo real. Las normas Euro 7, vigentes desde 2025, obligan a los vehículos híbridos y eléctricos vendidos en Europa a reportar la profundidad de descarga y los eventos térmicos, lo que obliga a los fabricantes de automóviles a especificar componentes de medición de voltaje y corriente de mayor precisión.[1]Comisión Europea, "La Comisión Propone Nuevas Normas Euro 7 para Reducir las Emisiones Contaminantes de los Vehículos y Mejorar la Calidad del Aire," EUROPA.EU Las normas paralelas de ciberseguridad de la CEPE exigen enlaces de datos cifrados, lo que aumenta el contenido por vehículo y favorece a los proveedores con firmware compatible con ISO 21434. Las plataformas certificadas obtienen así una ventaja de costo de entrada, especialmente cuando los sistemas de almacenamiento estacionario en Europa y América del Norte adoptan el mismo lenguaje de diagnóstico para la interconexión a la red.

Rápida Electrificación en Flotas de Pasajeros y Comerciales

La electrificación masiva amplifica la demanda de sensores porque las químicas de iones de litio requieren un control térmico y de corriente estricto para maximizar la vida útil. Las flotas comerciales añaden urgencia; cada interrupción no planificada de un camión puede costar USD 500 por día en activos inactivos, lo que alienta a los operadores a adoptar paneles de mantenimiento predictivo impulsados por datos de impedancia en vivo.[2]Continental AG, "Continental Automotive Technologies: La Electrificación y la Digitalización Impulsan el Crecimiento," CONTINENTAL.COM Los programas de subsidios de China y el ecosistema de semiconductores de Japón aceleran conjuntamente las instalaciones, ya que los fabricantes regionales incluyen sensores en cada paquete de batería de tracción.

Transición de los OEM hacia Vehículos Definidos por Software y Arquitecturas EE Zonales

Los fabricantes de automóviles están consolidando cientos de unidades de control electrónico en un puñado de controladores de dominio que requieren alimentaciones de sensores de alto ancho de banda y baja latencia. Los monitores de batería ahora envían formas de onda sin procesar para modelos de aprendizaje automático a bordo que ajustan los circuitos de enfriamiento en milisegundos, extendiendo la vida útil del paquete hasta en un 20%.[3]Chris Clonts, "El Nuevo BMS de Marelli Utiliza Espectroscopía de Impedancia Electroquímica," SAE.ORG Los proveedores que ofrecen funciones de análisis de borde desbloquean ingresos recurrentes a través de actualizaciones de software, transformando los sensores de artículos de consumo en activos actualizables.

Modelos de Negocio de Mantenimiento Predictivo Habilitados por IA

Los propietarios de flotas y los operadores de almacenamiento de energía pagan cada vez más por garantías de rendimiento basadas en análisis en la nube que ingieren datos continuos a nivel de celda. La espectroscopía de impedancia electroquímica integrada en los nuevos ASIC de sensores permite que los algoritmos predigan la degradación de la capacidad con semanas de anticipación, reduciendo las reclamaciones de garantía y recortando un 15% de los costos del ciclo de vida.[4]MarkLines, "ACCURE Battery Intelligence Obtiene Nueva Inversión," MARKLINES.COM Los gemelos digitales que replican cada paquete en operación sustentan los contratos emergentes de batería como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos a corto plazo en programas de vehículos eléctricos y correcciones de inventario | -1.80% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio de materias primas en la cadena de suministro de metal de derivación y ASIC | -1.20% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Falta de estándares globales de interoperabilidad de datos para el estado de la batería | -0.90% | Global, con fragmentación entre regiones | Largo plazo (≥ 4 años) |

| Costos de certificación de ciberseguridad para ISO 21434 y WP.29 | -0.70% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos a Corto Plazo en Programas de Vehículos Eléctricos y Correcciones de Inventario

Los fabricantes de automóviles han pospuesto varios lanzamientos de vehículos eléctricos en 2025, lo que ralentiza los pedidos de sensores a medida que se recortan los objetivos de producción. Dado que la mayoría de los contratos de sensores inteligentes de batería siguen la entrega justo a tiempo, incluso los pequeños cambios de calendario repercuten en la cadena de suministro, dejando a los proveedores más pequeños con capacidad ociosa y presión sobre los precios.

Volatilidad del Precio de Materias Primas en la Cadena de Suministro de Metal de Derivación y ASIC

Los precios del derivador de cobre y del sustrato de semiconductores pueden oscilar entre un 20% y un 30% en un trimestre, comprimiendo los márgenes ya que los OEM automotrices esperan reducciones de costos anuales. Los proveedores de sensores más pequeños sin contratos de cobertura plurianuales son los más expuestos, cediendo a veces participación a los proveedores de nivel 1 con mayor poder de negociación en compras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Las Soluciones Integradas Siguen Siendo Dominantes

Los sensores integrados representaron el 38,42% del mercado de sensores inteligentes de batería en 2025, porque los ingenieros de OEM prefieren dispositivos de paquete único que combinan la medición de corriente, voltaje y temperatura para simplificar el diseño del arnés y reducir la mano de obra de instalación. Estos módulos también han evolucionado para incluir procesadores de borde integrados que ejecutan algoritmos de detección de anomalías, lo que permite un aislamiento de fallas más rápido durante los ciclos de conducción. Los sensores de voltaje son los de mayor crecimiento con una CAGR del 13,05%, impulsados por arquitecturas de vehículos de 800 V que exigen precisión a nivel de milivoltio para cada celda. Los sensores de corriente continúan vendiéndose activamente en los sistemas heredados de 12 V, mientras que las sondas de temperatura avanzadas experimentan una demanda renovada en paquetes diseñados para carga ultrarrápida.

La integración funcional es también una vía de reducción de costos. Proveedores como Marelli ahora incorporan espectroscopía de impedancia electroquímica en módulos integrados, creando un nivel premium que evalúa el estado de salud sin equipos de prueba intrusivos. Esta capacidad posiciona a los sensores integrados como componentes estratégicos en las ofertas de batería como servicio, donde las garantías de tiempo de actividad dependen de pronósticos precisos de degradación.

Por Tipo de Vehículo: La Electrificación Comercial Eleva las Apuestas

Los vehículos de pasajeros mantuvieron una participación del 47,05% en 2025 debido al volumen de unidades puro, aunque los vehículos eléctricos registrarán una CAGR ágil del 13,62% hasta 2031 a medida que las líneas de productos de los OEM pivotan hacia trenes de potencia de cero emisiones. Las flotas comerciales, desde furgonetas de reparto urbano hasta autobuses de ciudad, presentan mayor contenido por vehículo porque los exigentes ciclos de trabajo requieren mediciones redundantes de corriente y temperatura a nivel de módulo y paquete.

En entornos comerciales, el tamaño del mercado de sensores inteligentes de batería para camiones pesados está preparado para expandirse considerablemente a medida que los operadores buscan ahorros en el costo total de propiedad mediante el mantenimiento predictivo. Proveedores como LEM ahora ofrecen módulos compactos conformes con ASIL-B que se atornillan directamente a las barras colectoras, facilitando las restricciones de empaquetado en chasis con espacio reducido. Mientras tanto, las plataformas híbridas eléctricas e híbridas enchufables continúan proporcionando una base de ingresos de transición, asegurando una demanda diversificada en todas las categorías de tren de potencia.

Por Canal de Ventas: La Posventa Emerge como Motor de Crecimiento

Las instalaciones OEM dominaron con una participación del 71,05% en 2025 porque los sensores instalados en fábrica satisfacen las reglas de garantía y reducen el riesgo de retiro del mercado. Sin embargo, la posventa escalará a una CAGR del 12,74% a medida que los propietarios reacondicionan funciones de arranque-parada o micro-híbridas en vehículos envejecidos para cumplir con las ordenanzas locales de emisiones. Los kits de sensores inalámbricos de conexión directa acortan la instalación a menos de una hora, minimizando el tiempo de inactividad para las flotas comerciales.

Los servicios de diagnóstico por suscripción basados en sensores de posventa crean ingresos recurrentes, un modelo atractivo especialmente para los proveedores de mantenimiento de flotas. A medida que los costos unitarios disminuyen, es probable que el mercado de sensores inteligentes de batería sea testigo de una creciente penetración de reacondicionamiento en las economías en desarrollo, donde la antigüedad promedio de la flota supera los 11 años y la sustitución total del vehículo sigue siendo prohibitivamente costosa.

Por Aplicación: La Integración de Telemática Gana Ritmo

Los sistemas de gestión de baterías representaron el 49,35% de los ingresos de 2025, consolidando su papel como la ubicación predeterminada para los sensores que brindan protección del paquete, equilibrio de celdas y optimización del rendimiento. Sin embargo, los sistemas de telemática y arranque-parada se dispararán a una CAGR del 14,15% porque los datos de los sensores combinados con GPS y análisis de uso respaldan el pronóstico remoto, la planificación de rutas con conciencia energética y la fijación dinámica de precios de garantía.

Los sitios de almacenamiento de energía renovable a escala de red representan otro grupo de aplicaciones emergentes. Estas instalaciones requieren sensores de bajo mantenimiento y alta precisión que entreguen datos continuos de voltaje e impedancia a los paneles de gestión de activos. Los proveedores que aprovechan las API en la nube para enviar lecturas del estado de salud en tiempo real al software de planificación de recursos empresariales obtienen una ventaja de primer movimiento en la industria de sensores inteligentes de batería.

Por Usuario Final: El Sector de Energías Renovables Escala Rápidamente

Los fabricantes de automóviles generaron el 50,40% de la demanda en 2025, ya que el suministro de sensores se alinea naturalmente con la producción de vehículos. Los operadores de energías renovables, sin embargo, expandirán sus compras a una CAGR del 13,98% porque el reemplazo de baterías puede representar hasta el 60% de los costos de vida útil de la planta. Las métricas de degradación precisas y en tiempo real ayudan a optimizar los programas de despacho y proteger los flujos de ingresos vinculados a los contratos de rendimiento.

Los proveedores de telecomunicaciones también aumentan el gasto a medida que la densificación de 5G eleva la complejidad de la energía de respaldo. Los bastidores de iones de litio de alto ciclo desplegados en torres de telefonía celular necesitan sensores de temperatura y corriente que superen el rendimiento de los sistemas heredados de plomo-ácido, creando otro segmento vertical para los proveedores con certificación para entornos adversos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de sensores inteligentes de batería con una participación del 43,62% en 2025 y se prevé que crezca a una CAGR del 12,61% hasta 2031. Los mandatos de vehículos eléctricos de China, las fábricas de semiconductores locales y los productores de baterías verticalmente integrados comprimen los ciclos de desarrollo, permitiendo una rápida iteración de sensores para cada nueva química de celdas. Las empresas japonesas y surcoreanas contribuyen con ASIC de alta precisión, reforzando el liderazgo de la región.

América del Norte le sigue, impulsada por los incentivos de la Ley de Reducción de la Inflación que estimulan el ensamblaje doméstico de paquetes de baterías y exigen diagnósticos estrictos para los informes de seguridad federales. Los proveedores que ofrecen cifrado compatible con ISO 21434 obtienen preferencia en las licitaciones de flotas gubernamentales. El impulso de Canadá hacia el refinamiento de materias primas ancla aún más la cadena de suministro regional.

El crecimiento del mercado europeo está anclado en la regulación del Pasaporte Digital de Baterías, que requerirá el rastreo por número de serie de cada componente del paquete a partir de 2027. Los sensores capaces de almacenar registros de uso inmutables dentro de la memoria en chip posicionan a los proveedores para capitalizar esta ola de cumplimiento. Aunque los costos de producción siguen siendo más altos que en Asia-Pacífico, las reglas de contenido local ayudan a preservar la participación de los fabricantes europeos.

Panorama Competitivo

Los proveedores automotrices de nivel 1, como Continental, Bosch y DENSO, aprovechan sus profundas relaciones con los OEM y sus fortalezas en integración de sistemas para agrupar sensores con controladores completos de gestión de baterías. Su integración vertical permite un control estricto de costos y ciclos de certificación más rápidos. Los especialistas en semiconductores, en particular Texas Instruments, Infineon y Analog Devices, compiten impulsando amplificadores de bajo ruido con seguimiento de envolvente y aceleradores de aprendizaje automático en chips monolíticos, refinando el rendimiento para paquetes de alto voltaje.

Los innovadores de nicho irrumpen con técnicas de monitoreo de celdas inalámbricas o sin contacto. La plataforma de chip en celda de Dukosi elimina el cableado en cadena de margarita, reduciendo el peso del arnés y facilitando el ensamblaje del paquete. ACCURE Battery Intelligence, por su parte, ofrece análisis de software como servicio que puede ingerir datos de cualquier marca de sensor, creando una demanda derivada de mediciones de mayor resolución.

La consolidación continúa a medida que los actores más grandes adquieren empresas de nicho para asegurar la propiedad intelectual en torno a la espectroscopía de impedancia electroquímica, los enlaces inalámbricos de alta frecuencia o los cargadores de arranque seguros. Las carteras de propiedad intelectual importan cada vez más porque los contratos OEM estipulan acceso libre de regalías a las funciones de seguridad patentadas, recompensando a los proveedores que invierten temprano en I+D. En general, persiste una fragmentación moderada, pero la trayectoria apunta hacia una mayor concentración a mediano plazo.

Líderes de la Industria de Sensores Inteligentes de Batería

Robert Bosch GmbH

Continental Automotive Technologies GmbH

FORVIA HELLA GmbH & Co. KGaA

DENSO Corporation

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ACCURE Battery Intelligence recaudó USD 16 millones en financiamiento de Serie B para acelerar el despliegue global de su plataforma de diagnóstico habilitada por IA.

- Enero de 2025: Marelli anunció un BMS de próxima generación que incorpora espectroscopía de impedancia electroquímica en tiempo real para el seguimiento de la degradación a nivel de celda.

- Diciembre de 2024: Marelli introdujo una solución EIS optimizada en costos dirigida a programas de vehículos eléctricos de alto volumen.

- Septiembre de 2024: LEM presentó la familia de sensores SMU con diseño de barra colectora integrada y conformidad ASIL-B para aplicaciones de vehículos eléctricos de batería.

Alcance del Informe Global del Mercado de Sensores Inteligentes de Batería

El Informe del Mercado de Sensores Inteligentes de Batería está segmentado por Tipo de Sensor (Sensores Integrados, Sensores de Voltaje, Sensores de Corriente, Sensores de Temperatura), Tipo de Vehículo (Vehículos de Pasajeros, Vehículos Eléctricos, Vehículos Eléctricos Híbridos, Vehículos Eléctricos Híbridos Enchufables, Vehículos Comerciales), Canal de Ventas (OEM, Posventa), Aplicación (Sistemas de Gestión de Baterías, Sistemas de Telemática y Arranque-Parada, Almacenamiento de Energía Renovable, Aplicaciones Industriales), Usuario Final (Fabricantes de Automóviles, Operadores de Flotas, Telecomunicaciones, Sector de Energías Renovables, Aeroespacial, Defensa y Electrónica) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores Integrados |

| Sensores de Voltaje |

| Sensores de Corriente |

| Sensores de Temperatura |

| Vehículos de Pasajeros |

| Vehículos Eléctricos |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Comerciales (Camiones, Autobuses, Maquinaria Pesada) |

| OEM |

| Posventa |

| Sistemas de Gestión de Baterías |

| Sistemas de Telemática y Arranque-Parada |

| Almacenamiento de Energía Renovable |

| Aplicaciones Industriales |

| Fabricantes de Automóviles |

| Operadores de Flotas |

| Telecomunicaciones |

| Sector de Energías Renovables |

| Aeroespacial, Defensa y Electrónica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria |

| Por Tipo de Sensor | Sensores Integrados | |

| Sensores de Voltaje | ||

| Sensores de Corriente | ||

| Sensores de Temperatura | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Eléctricos | ||

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Comerciales (Camiones, Autobuses, Maquinaria Pesada) | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Aplicación | Sistemas de Gestión de Baterías | |

| Sistemas de Telemática y Arranque-Parada | ||

| Almacenamiento de Energía Renovable | ||

| Aplicaciones Industriales | ||

| Por Usuario Final | Fabricantes de Automóviles | |

| Operadores de Flotas | ||

| Telecomunicaciones | ||

| Sector de Energías Renovables | ||

| Aeroespacial, Defensa y Electrónica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del espacio de sensores inteligentes de batería y qué tan rápido se está expandiendo?

El segmento está valorado en USD 8,86 mil millones en 2026 y se prevé que alcance USD 15,84 mil millones en 2031 con una CAGR del 12,32%.

¿Qué región se espera que contribuya con más ingresos hasta 2031?

Asia-Pacífico representa el 43,62% de los ingresos de 2025 y se proyecta que mantenga el liderazgo con una CAGR del 12,61% a medida que la producción de vehículos eléctricos de China y la producción de semiconductores de Japón escalan aún más.

¿Qué tipo de sensor tiene la mayor participación hoy en día?

Los sensores integrados tienen una participación del 38,42% porque los OEM prefieren soluciones de paquete único que reducen el cableado y aumentan la profundidad de diagnóstico.

¿Por qué los programas de vehículos eléctricos están impulsando una nueva demanda de sensores?

Los paquetes de baterías de vehículos eléctricos requieren lecturas de voltaje y temperatura de mayor precisión para gestionar arquitecturas de 800 V y perfiles de carga rápida, elevando los envíos de sensores a una CAGR del 13,62%.

¿Qué tan rápido está creciendo el canal de posventa para instalaciones de reacondicionamiento?

Las ventas de posventa están aumentando a una CAGR del 12,74% a medida que los operadores de flotas reacondicionan kits de arranque-parada y mantenimiento predictivo en vehículos envejecidos.

¿Cuál es la principal barrera que podría frenar la adopción de sensores a corto plazo?

Los retrasos a corto plazo en los calendarios de lanzamiento de vehículos eléctricos y las correcciones de inventario están reduciendo los pedidos de los OEM, moderando el crecimiento hasta que los programas de producción se normalicen.

Última actualización de la página el: