Tamaño y Participación del Mercado de Sensores Electroquímicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

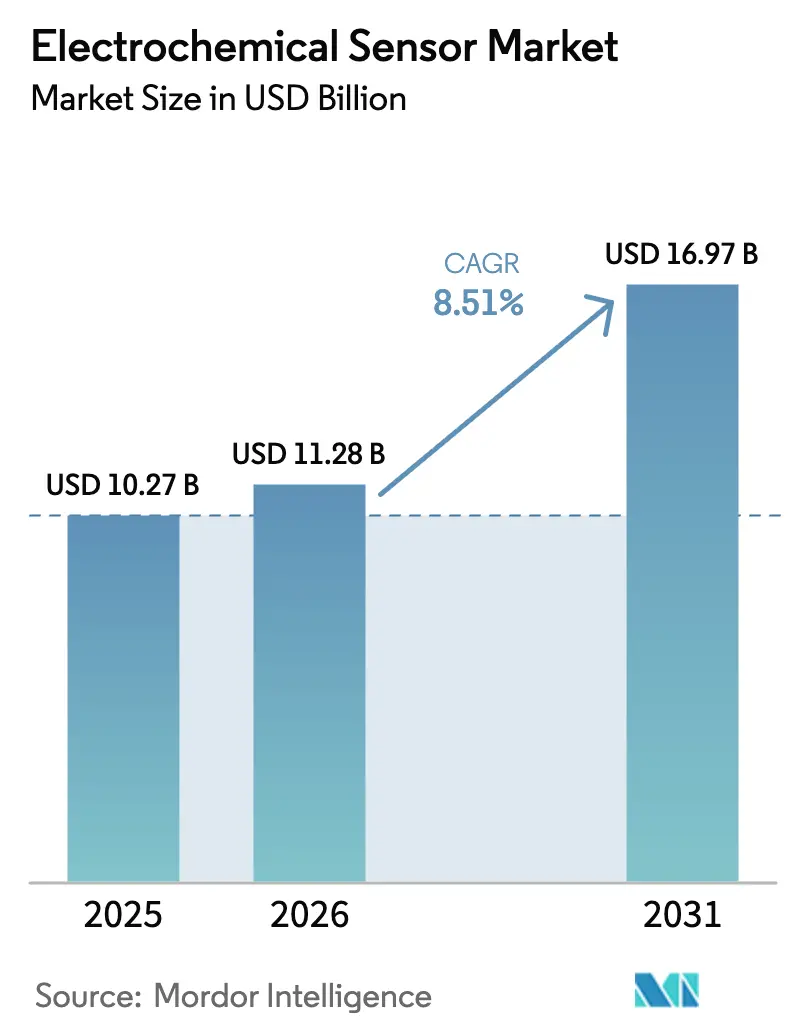

| Tamaño del Mercado (2026) | 11.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Electroquímicos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores electroquímicos aumente de USD 10,27 mil millones en 2025 a USD 11,28 mil millones en 2026 y alcance USD 16,97 mil millones en 2031, creciendo a una CAGR del 8,51% durante 2026-2031. La adopción se está acelerando a medida que las autoridades reguladoras endurecen las normas de emisiones en tiempo real, los médicos validan los monitores de glucosa portátiles para uso sin receta, y las fundiciones de semiconductores integran transductores de sistemas microelectromecánicos (MEMS) en obleas de silicio individuales. El sólido gasto de capital por parte de los operadores petroquímicos, mineros y de procesamiento de alimentos continúa impulsando la demanda de seguridad industrial, mientras que las marcas de electrónica de consumo integran matrices multianalito en relojes inteligentes y parches de acondicionamiento físico. Los proveedores que pueden combinar carcasas aprobadas por ATEX o IECEx con autodiagnósticos digitales están asegurando contratos premium, ya que el conjunto de características reduce las visitas anuales de calibración hasta en un 40%. Los electrodos de tinta de carbono impresa, aunque limitados a una vida útil de seis meses, están permitiendo que la densidad de red para los programas de calidad del aire urbano alcance una resolución inferior a un kilómetro, un nivel anteriormente inalcanzable con analizadores de referencia que cuestan un orden de magnitud más.

Conclusiones Clave del Informe

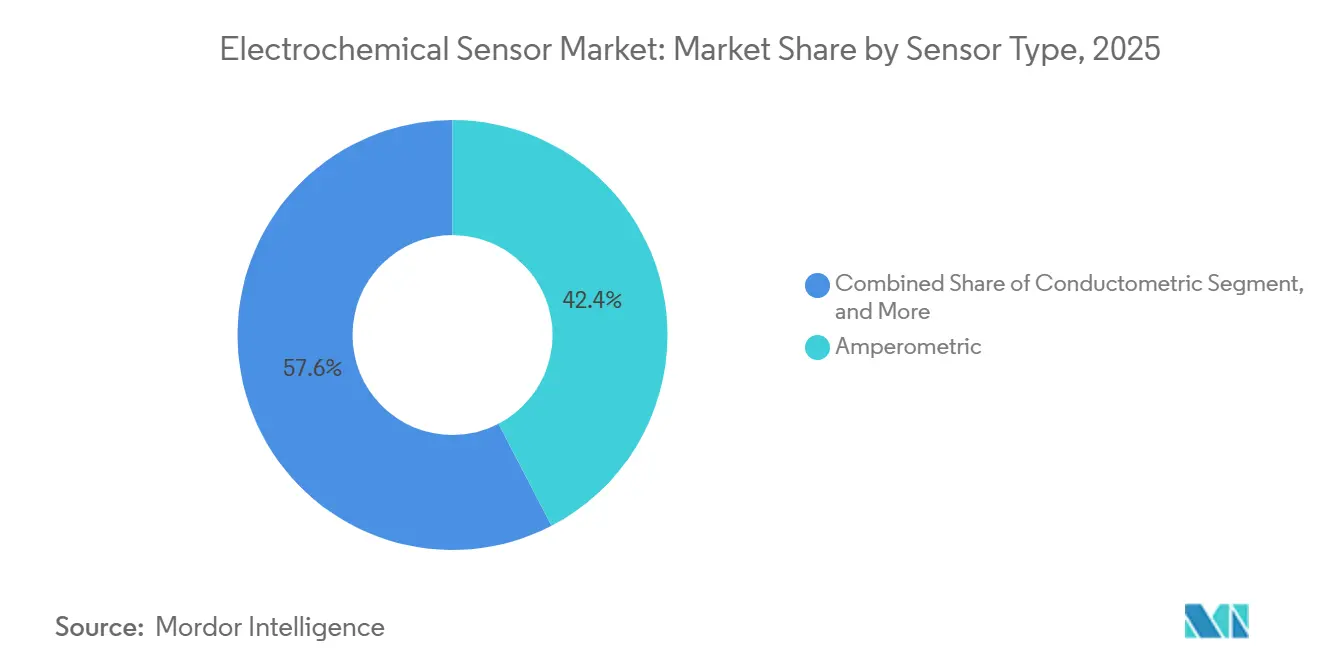

- Por tipo de sensor, los sensores amperométricos lideraron con una participación del 42,38% en el mercado de sensores electroquímicos en 2025, mientras que los diseños conductométricos avanzan a una CAGR del 9,43% hasta 2031.

- Por industria de usuario final, el segmento de atención médica lideró con una participación del 29,71% en el mercado de sensores electroquímicos en 2025, mientras que el monitoreo ambiental y otras industrias avanzan a una CAGR del 9,74% hasta 2031.

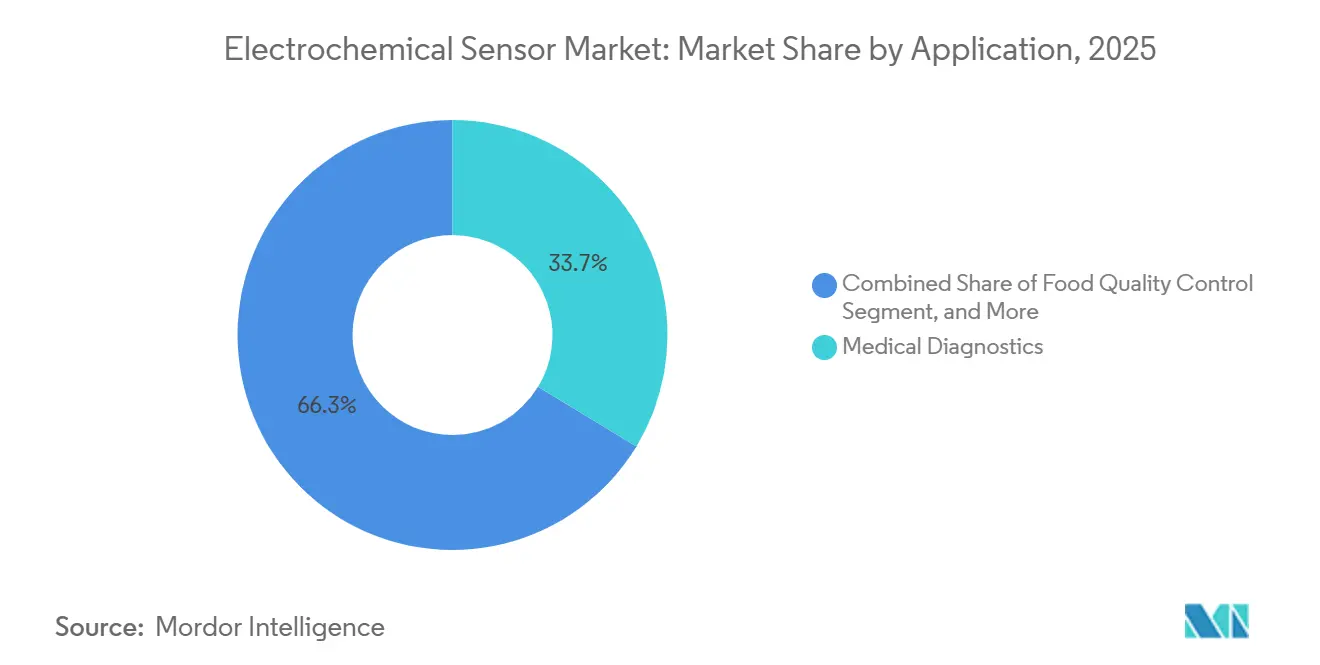

- Por aplicación, el diagnóstico médico capturó el 33,67% de la demanda en 2025; se prevé que los dispositivos portátiles y de bienestar del consumidor se expandan a una CAGR del 9,79% hasta 2031.

- Por tecnología, las arquitecturas de estado sólido representaron el 37,89% de los envíos en 2025, mientras que los sensores basados en MEMS son el segmento de más rápido crecimiento con una CAGR del 9,39% hasta 2031.

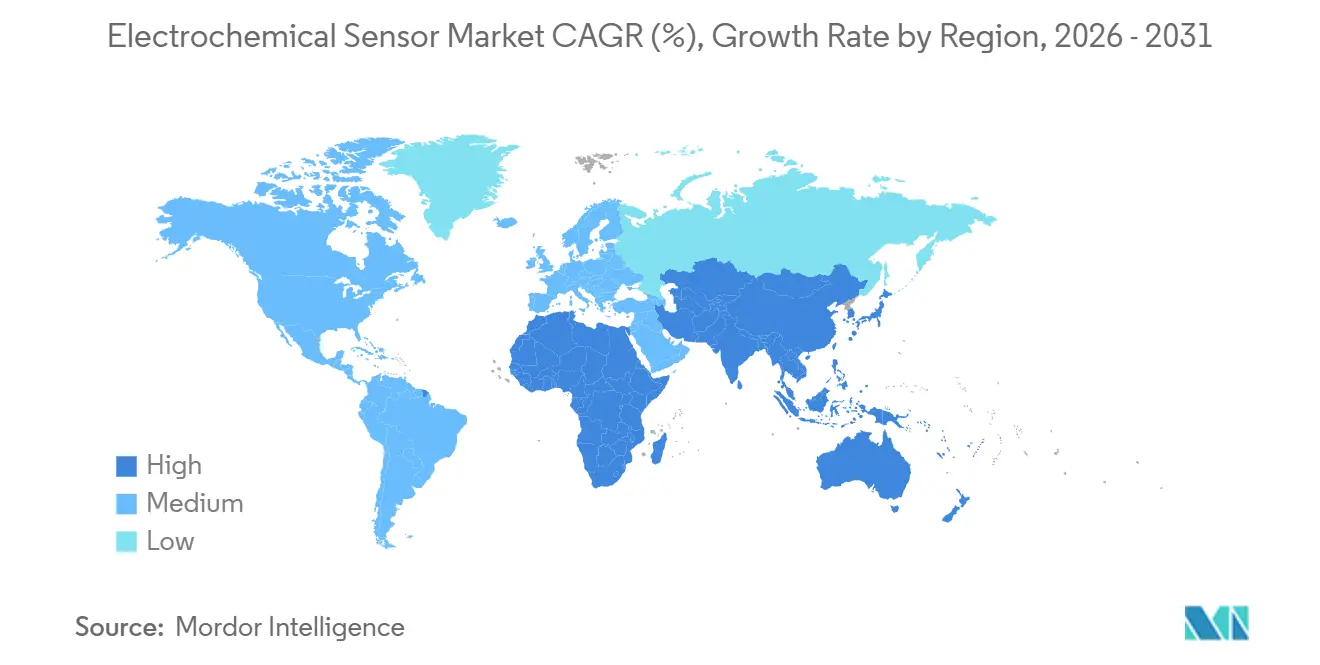

- Por geografía, América del Norte retuvo el 36,16% de la participación en ingresos en 2025, aunque Asia Pacífico está preparada para ofrecer el mejor desempeño regional, con una CAGR del 9,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores Electroquímicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Dispositivos de Detección Portátiles y Ponibles | +1.8% | Global, con concentración en América del Norte y Europa para dispositivos médicos ponibles; Asia Pacífico para dispositivos de bienestar del consumidor | Mediano plazo (2-4 años) |

| Expansión de Regulaciones Estrictas de Seguridad Laboral en Economías en Desarrollo | +1.2% | Núcleo en Asia Pacífico, con extensión a Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Integración de Sensores Electroquímicos en Plataformas de Industria 4.0 y Fabricación Inteligente | +1.0% | Corredores industriales de Europa y América del Norte; adopción emergente en China e India | Mediano plazo (2-4 años) |

| Rápido Crecimiento del Monitoreo Continuo de Glucosa y Otros Diagnósticos en el Punto de Atención | +2.1% | América del Norte y Europa lideran las aprobaciones regulatorias; Asia Pacífico se acelera con aprobaciones de dispositivos locales | Corto plazo (≤ 2 años) |

| Adopción de Arquitecturas de Estado Sólido Basadas en MEMS que Reducen el Costo y el Tamaño | +1.3% | Global, impulsado por centros de semiconductores en Taiwán, Corea del Sur, Japón, Estados Unidos | Mediano plazo (2-4 años) |

| Surgimiento de Sensores Electroquímicos Impresos y Flexibles para Redes Ambientales de Gran Área | +0.9% | Monitoreo ambiental en Europa; redes de calidad del aire en China; despliegues piloto en centros urbanos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos de Detección Portátiles y Ponibles

La aprobación clínica de monitores continuos de glucosa corporales que no requieren calibración por punción digital está expandiendo el mercado de sensores electroquímicos. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó el Abbott FreeStyle Libre 3 en diciembre de 2024 y aprobó el Dexcom Stelo para ventas sin receta en junio de 2025, abriendo el acceso a más de 30 millones de adultos estadounidenses con diabetes tipo 2 que no usan insulina.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Autoriza el Primer Monitor Continuo de Glucosa Sin Receta," fda.gov Los electrodos impresos sobre tereftalato de polietileno, combinados con módulos de Bluetooth de Baja Energía, mantienen el costo de materiales por debajo de USD 50, un umbral que desbloquea los segmentos de consumidores que pagan en efectivo. Grupos de investigación ya han demostrado parches amperométricos de lactato y cortisol de menos de 5 milímetros cuadrados que operan con 10 microwatios, lo que permite el monitoreo de varios días con una pila de botón. Las marcas de deportes y bienestar utilizan la misma plataforma para medir el alcohol en el sudor y los marcadores de hidratación, convirtiendo la retroalimentación bioquímica en suscripciones de entrenamiento basadas en aplicaciones.

Expansión de Regulaciones Estrictas de Seguridad Laboral en Economías en Desarrollo

Las enmiendas de 2024 a la Ley de Fábricas de India hacen obligatoria la vigilancia continua de sulfuro de hidrógeno y monóxido de carbono en plantas químicas que emplean a más de 50 trabajadores, mientras que el Ministerio de Gestión de Emergencias de China añadió las plantas de tratamiento de aguas residuales y los túneles de metro a su lista de monitoreo de gases en el mismo año.[2]Gobierno de India, "Enmienda a la Ley de Fábricas: Requisitos de Monitoreo de Gases Tóxicos," labour.gov.in La demanda se centra en celdas amperométricas que ofrecen sensibilidad inferior a 1 ppm y operan de -40 °C a 50 °C sin necesidad de calefacción activa. Las carcasas ATEX Zona 1 incurren en un costo adicional de USD 200-500 por detector, pero son innegociables para los operadores petroquímicos. Los proveedores con plataformas precertificadas están enviando kits de actualización que se insertan en carcasas de perlas catalíticas heredadas, reduciendo el tiempo de inactividad por modernización a un solo turno y acelerando la adopción en más de 200.000 unidades antiguas solo en India.

Integración de Sensores Electroquímicos en Plataformas de Industria 4.0 y Fabricación Inteligente

Los fabricantes de automóviles en Alemania han integrado sensores de oxígeno amperométricos dentro de las cabinas de pintura, alimentando datos a través de pasarelas de Arquitectura Unificada OPC hacia modelos de aprendizaje automático que predicen la deriva y se autocalibran antes de que las lecturas salgan de las bandas de tolerancia de la norma ISO 9001.[3]Organización Internacional de Normalización, "ISO 9001 Sistemas de Gestión de la Calidad," iso.org Los fabricantes de herramientas para semiconductores ahora empaquetan microcontroladores y transductores electroquímicos en el mismo sustrato, reduciendo las dimensiones a 1 centímetro cúbico y eliminando el ruido de conversión analógico-digital. Las salas limpias farmacéuticas son otra área de crecimiento, ya que las normas de Buenas Prácticas de Fabricación requieren verificaciones continuas de amoníaco en las unidades de manejo de aire. Estos operadores requieren salidas digitales y autodiagnósticos integrados que señalen el ensuciamiento de la membrana o el agotamiento del electrolito, lo que permite a los equipos de mantenimiento reducir el tiempo de inactividad no planificado en un 15%.

Rápido Crecimiento del Monitoreo Continuo de Glucosa y Otros Diagnósticos en el Punto de Atención

La expansión del reembolso ha impulsado los ingresos combinados de monitoreo continuo de glucosa de Abbott y Dexcom de USD 8.900 millones en 2023 a un estimado de USD 12.500 millones en 2025, con analistas que proyectan que Senseonics recibió la aprobación para un sensor implantable de 365 días en abril de 2025, eliminando las 26 inserciones anuales requeridas por los modelos anteriores. El MiniMed 780G de Medtronic, autorizado en octubre de 2024, vincula un sensor amperométrico de 7 días a la dosificación automatizada de insulina que reduce los episodios hipoglucémicos en un 30% en los ensayos fundamentales. El éxito en glucosa se está extendiendo al triaje de sepsis basado en lactato y al monitoreo de potasio durante la terapia renal, reforzando la demanda hospitalaria de lectores en el punto de atención y acelerando los envíos de unidades muy por encima de los pronósticos de consenso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida Operativa Corta en Entornos de Alta Temperatura y Alta Humedad | -0.7% | Oriente Medio, Sudeste Asiático, regiones tropicales; instalaciones industriales con exposición a vapor o productos químicos | Mediano plazo (2-4 años) |

| Largos Ciclos de Certificación para Aplicaciones en Áreas Peligrosas (ATEX e IECEx) | -0.5% | Global, con impacto agudo en Europa (ATEX) y Asia Pacífico (IECEx) para los sectores de petróleo y gas, y químico | Largo plazo (≥ 4 años) |

| Carga de Deriva y Recalibración en Instalaciones de Monitoreo Continuo a Largo Plazo | -0.9% | Despliegues industriales y de monitoreo ambiental a nivel global; particularmente agudo en sitios remotos o en alta mar | Mediano plazo (2-4 años) |

| Estandarización Fragmentada para el Rendimiento de Sensores Impresos y Ponibles | -0.6% | Global, con cuellos de botella regulatorios en América del Norte (Administración de Alimentos y Medicamentos) y Europa (marcado CE bajo el Reglamento de Dispositivos Médicos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Operativa Corta en Entornos de Alta Temperatura y Alta Humedad

La evaporación del electrolito y la degradación de la membrana pueden reducir la vida útil de 24 meses a tan solo nueve en refinerías donde las temperaturas diurnas superan los 45 °C y la humedad supera el 90%. Los operadores en los complejos petroquímicos de Arabia Saudita reportan tasas de reemplazo triples a las de las zonas templadas. Los electrolitos de líquido iónico y las carcasas herméticas prolongan la vida útil, pero añaden USD 10-20 por detector y ralentizan los tiempos de respuesta hasta en un 30%. Algunos usuarios finales están cambiando a sensores de óxido metálico u ópticos para las zonas de hornos, lo que restringe el mercado de sensores electroquímicos precisamente en los entornos donde su selectividad sería de otro modo más beneficiosa.

Largos Ciclos de Certificación para Aplicaciones en Áreas Peligrosas

Obtener la aprobación ATEX o IECEx requiere entre 12 y 18 meses de pruebas de laboratorio y entre USD 50.000 y USD 150.000 por variante. Las empresas más pequeñas, por lo tanto, evitan las oportunidades de Zona 0 y Zona 1. Las arquitecturas novedosas, como los electrodos impresos, deben someterse a una evaluación extendida porque carecen de certificaciones precedentes, lo que podría retrasar su lanzamiento otros dos o tres años. Estos cuellos de botella dejan el campo a los actores establecidos con presupuestos de prueba amortizados, limitando la diversidad competitiva y ralentizando la adopción de tecnologías disruptivas de reducción de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores Amperométricos Dominan pero los Diseños Conductométricos se Aceleran

Los modelos amperométricos generaron el 42,38% de los ingresos de 2025, anclados por el monitoreo de glucosa y las aplicaciones de seguridad con sulfuro de hidrógeno, donde combinan una detección inferior a 1 ppm con una calibración simple de dos puntos. Los sensores conductométricos, aunque menores en términos absolutos, se están expandiendo a una CAGR del 9,43% porque las empresas de servicios de agua dependen de ellos para el seguimiento en tiempo real de sólidos disueltos en plantas de desalinización y circuitos de distribución municipal. Los sistemas potenciométricos siguen siendo la opción preferida para el control de bioprocesos de pH y selectivo de iones, mientras que los dispositivos voltamétricos sirven como herramienta de nicho para el análisis de metales pesados. La miniaturización de celdas amperométricas en placas calientes de MEMS sustenta la integración de matrices de cuatro electrodos dentro de relojes inteligentes y bombas de insulina, una frontera que podría añadir USD 2.000 millones al mercado de sensores electroquímicos para 2031.

Los chips amperométricos de segunda generación ya miden 0,3 centímetros cúbicos y aprovechan nanofibras de platino que aumentan la relación señal-ruido en un 25%. Los fabricantes de conductométricos están respondiendo con películas poliméricas resistentes a la deriva que permiten despliegues de seis meses sin recalibración en campo, un requisito para los nodos de calidad del agua distribuidos en la India rural. Los proveedores de potenciométricos están mejorando las membranas de intercambio iónico para resistir los limpiadores industriales, ampliando así las aplicaciones de pH desde la fermentación de alimentos hasta los baños de enjuague de semiconductores. Los nuevos participantes en voltamétricos están agrupando ensayos de metales pesados y pesticidas en kits conectados a la nube dirigidos a los agentes de extensión agrícola. En conjunto, estas innovaciones mantienen al mercado de sensores electroquímicos en una trayectoria constante de diversificación.

Por Industria de Usuario Final: La Atención Médica Domina el Gasto, el Monitoreo Ambiental Gana Impulso

La atención médica representó el 29,71% de la demanda de 2025, impulsada por el crecimiento de dos dígitos en el monitoreo continuo de glucosa. Los equipos de adquisición hospitalaria prefieren los cartuchos amperométricos que se acoplan a los analizadores multianalito de gases en sangre, lo que permite acelerar el triaje de sepsis de horas a minutos. Los operadores de petróleo y gas representan una participación similar, pero el crecimiento es más plano a medida que las instalaciones maduras entran en modo de reemplazo. La comunidad de monitoreo ambiental está creciendo más rápidamente, con una CAGR del 9,74%, porque las ciudades de China y Europa deben alcanzar una resolución inferior a 1 kilómetro bajo la última Directiva de Calidad del Aire Ambiente. Los procesadores de alimentos y bebidas continúan adoptando sondas de oxígeno disuelto y pH que se integran en los paneles de control de Análisis de Peligros y Puntos Críticos de Control (APPCC).

Las entrevistas de campo revelan que las salas limpias farmacéuticas gastan el doble por sensor que otros sectores verticales, debido al requisito de certificados de calibración trazables. Las empresas mineras en Australia y Sudáfrica están actualizando los detectores portátiles con conectividad Bluetooth, lo que permite que las lecturas se registren automáticamente en los registros de seguridad. Los proveedores de primer nivel automotriz en Japón y Corea del Sur ahora diseñan módulos de óxido de nitrógeno amperométricos de MEMS en los sistemas de postratamiento de gases de escape para el cumplimiento de Euro 7. Cada uno de estos sectores verticales añade volumen incremental, manteniendo al mercado de sensores electroquímicos diversificado frente a los impactos de una sola industria.

Por Aplicación: El Diagnóstico Médico Sigue Siendo el Mayor, los Dispositivos Ponibles son los Más Dinámicos

El diagnóstico médico representó el 33,67% de las ventas de 2025, mientras que los dispositivos de bienestar ponibles son el segmento de más rápido crecimiento con un 9,79% anual. Las aprobaciones de glucosa sin receta eliminan la fricción de la prescripción, y las plataformas de acondicionamiento físico monetizan los paneles de suscripción que interpretan las curvas de lactato y cortisol. La seguridad industrial sigue siendo el segundo grupo de aplicaciones más grande, ya que las normas de entrada a espacios confinados requieren el uso de alarmas portátiles de sulfuro de hidrógeno y monóxido de carbono. Los despliegues ambientales van desde nodos impresos de menos de USD 1 en semáforos hasta unidades de referencia de EUR 2.000 en supersitios regionales.

Los programas de calidad alimentaria integran sensores de aminas amperométricos en contenedores refrigerados, reduciendo las reclamaciones por deterioro en un 12% para los exportadores de carne en Brasil. Las regulaciones automotrices requieren una precisión de óxido de nitrógeno a bordo de alrededor de 10 ppm durante 500.000 kilómetros, una especificación que ahora cumplen las pilas de placas calientes de silicio con calentadores y compensadores de temperatura cointegrados. En conjunto, estos casos de uso amplían el espacio direccionable del mercado de sensores electroquímicos más rápido de lo que podría hacerlo cualquier segmento individual.

Por Tecnología: El Estado Sólido Mantiene el Liderazgo, las Plataformas MEMS Ganan Participación

Los diseños de estado sólido representaron el 37,89% de los envíos en 2025, gracias a su resiliencia en entornos con alta vibración, como plataformas de perforación y vehículos comerciales. Las celdas de estado líquido aún dominan la detección de sulfuro de hidrógeno a niveles ultrabajos porque los electrolitos acuosos ofrecen sensibilidad inferior a 1 ppm con tiempos de respuesta de 10 segundos. Los dispositivos basados en MEMS, sin embargo, son el motor de crecimiento, con una CAGR del 9,39%, porque la fotolitografía permite la impresión directa de electrodos de trabajo de oro sobre silicio, reduciendo drásticamente la mano de obra de ensamblaje y llevando el costo unitario por debajo de USD 5 en cantidades de 100.000 unidades. Los híbridos de película gruesa y película delgada soportan corrientes de gases de escape a 800 °C, proporcionando un punto de apoyo en el análisis de gases de escape de fundiciones de metales.

Las matrices híbridas ahora se envían con 16 electrodos en un chip cuadrado de 5 milímetros, cada uno recubierto para un analito diferente. Dicha multiplexación reduce el costo de materiales en los monitores de calidad del aire interior en un tercio, fortaleciendo el caso del mercado de sensores electroquímicos en las renovaciones de edificios inteligentes. Los fabricantes también están superponiendo membranas poliméricas sobre las pilas de MEMS para proteger las enzimas del choque térmico, extendiendo la vida útil de los dispositivos ponibles durante las olas de calor estivales. La interacción entre estas vías tecnológicas mantiene los ciclos de innovación ajustados y los precios competitivos.

Análisis Geográfico

América del Norte generó el 36,16% de los ingresos de 2025, anclada por 8 millones de pacientes dependientes de insulina que ya utilizan monitores continuos de glucosa y una cohorte mayor de tipo 2 ahora elegible para dispositivos sin receta. Los códigos de la Administración de Seguridad y Salud Ocupacional requieren alarmas de sulfuro de hidrógeno inferiores a 1 ppm en las plantas de tratamiento de aguas residuales, impulsando el reemplazo de las unidades de perlas catalíticas heredadas por celdas amperométricas. Canadá financia redes de calidad del aire que despliegan miles de nodos de dióxido de nitrógeno impresos en Toronto y Vancouver, mientras que los fabricantes de automóviles de México instalan sondas de óxido de nitrógeno de MEMS para cumplir con las normas de Nivel 3 de la Agencia de Protección Ambiental de los Estados Unidos.

Asia Pacífico es la región de más rápido crecimiento, con una tasa de crecimiento del 9,57% hasta 2031. El Ministerio de Ecología y Medio Ambiente de China exige controles de calidad del aire urbano las 24 horas en más de 300 ciudades, ordenando a los proveedores nacionales que fabriquen sensores a un precio inferior a USD 50. Los centros químicos de India deben instalar detectores fijos de sulfuro de hidrógeno y amoníaco bajo la revisada Ley de Fábricas de 2024. Las fundiciones de chips de Japón cointegran interfaces analógicas y chips electroquímicos para módulos de calidad del aire en cabina orientados a la exportación, mientras que los proveedores de primer nivel de Corea del Sur lideran en matrices de gases de escape para Euro 7.

Europa mantiene una base instalada considerable porque la revisada Directiva de Calidad del Aire Ambiente obliga a los municipios a cubrir cada kilómetro cuadrado con sensores. Alemania es pionera en implementaciones de escape Euro 7 que dependen de sensores de óxido de nitrógeno de MEMS, y el Servicio Nacional de Salud del Reino Unido reembolsa el monitoreo continuo de glucosa para los diabéticos tipo 2, impulsando así la adopción por parte de los pacientes. Francia despliega sensores flexibles impresos en densas redes parisinas, y España actualiza los fermentadores de bodegas con sondas de oxígeno disuelto. Las refinerías de Europa del Este están invirtiendo en detectores electroquímicos ATEX Zona 1 a medida que modernizan su envejecida infraestructura de la era soviética.

Los centros de crecimiento de Oriente Medio y África se concentran en los complejos petroquímicos de Arabia Saudita y las minas de Sudáfrica que requieren detectores intrínsecamente seguros. El clima severo acorta la vida útil de los sensores, por lo que los operadores pagan primas por los modelos de líquido iónico clasificados hasta 55 °C. América del Sur ve impulso en la adopción del PROCONVE L7 de Brasil, que involucra sondas de óxido de nitrógeno en camionetas diésel, y en el uso de sensores de nitrato en suelo en Argentina para optimizar el uso de fertilizantes, reduciendo así el escurrimiento hacia la cuenca del río Paraná.

Panorama Competitivo

Una concentración moderada define el mercado de sensores electroquímicos. Honeywell, MSA Safety y Drägerwerk dominan el mercado de seguridad industrial, respaldados por amplios portafolios ATEX e IECEx. Abbott, Dexcom, Medtronic y Senseonics controlan la mayor parte de los ingresos en atención médica a través de químicas propietarias de electrodos enzimáticos y algoritmos en la nube que reducen la frecuencia de calibración. En conjunto, los cinco principales proveedores capturaron un estimado del 62% de las ventas de 2025; sin embargo, la presión sobre los precios persiste porque las fundiciones taiwanesas y surcoreanas pueden fabricar chips de MEMS a menos de USD 5.

La adquisición de la división de instrumentación de Baker Hughes por parte de Crane por USD 1.060 millones en septiembre de 2025 subraya el impulso de consolidación. Siemens adquirió una participación minoritaria en Sensirion en agosto de 2024 para asegurar el acceso a la propiedad intelectual de microplacas calientes para analizadores de compuestos orgánicos volátiles. Los spin-outs universitarios están comercializando electrodos basados en aptámeros que eliminan los requisitos de cadena de frío y duplican la vida útil, pero aún deben superar los largos procesos de la Administración de Alimentos y Medicamentos o el marcado CE. Las estrategias de plataforma se centran cada vez más en salidas digitales, autodiagnósticos y certificaciones de seguridad funcional IEC 61508, ya que los compradores de automatización de fábricas valoran el mantenimiento predictivo por encima del precio del hardware.

Los proveedores también compiten en la extensión de la vida operativa en climas severos. Los electrolitos de líquido iónico, la desalinización de películas poliméricas y las carcasas herméticas de titanio obtienen primas de los productores de petróleo de Oriente Medio que calculan los costos de tiempo de inactividad en USD 1 millón por hora. Las empresas emergentes que ofrecen matrices de tinta de carbono impresa apuntan a nodos de menos de USD 1 que los municipios pueden reemplazar cada seis meses, apostando por la economía de volumen en lugar de la vida útil. Este espectro de posicionamiento mantiene al mercado de sensores electroquímicos dinámico e impulsado por la innovación.

Líderes de la Industria de Sensores Electroquímicos

Thermo Fisher Scientific Inc.

MSA Safety Incorporated

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Crane Company completó su adquisición por USD 1.060 millones de la unidad de instrumentación de presión y seguridad de Baker Hughes, añadiendo 1.200 ingenieros y un portafolio IECEx ampliado.

- Junio de 2025: Dexcom obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para Stelo, el primer monitor continuo de glucosa de 15 días sin receta para diabéticos tipo 2 no dependientes de insulina.

- Abril de 2025: Senseonics obtuvo la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para Eversense 365, un sensor electroquímico subcutáneo con una vida útil de un año.

- Febrero de 2025: Honeywell lanzó Sensepoint XRL, un detector inalámbrico para sulfuro de hidrógeno, monóxido de carbono y dióxido de nitrógeno, garantizado por cinco años sin recalibración.

Alcance del Informe del Mercado Global de Sensores Electroquímicos

El Informe del Mercado de Sensores Electroquímicos está segmentado por Tipo de Sensor (Sensores Potenciométricos, Sensores Amperométricos, Sensores Conductométricos, Sensores Voltamétricos), Industria de Usuario Final (Atención Médica, Petróleo y Gas, Química y Petroquímica, Automotriz, Alimentos y Bebidas, Monitoreo Ambiental y Otras Industrias de Usuario Final), Aplicación (Diagnóstico Médico, Seguridad Industrial y Detección de Gases, Monitoreo Ambiental, Control de Calidad Alimentaria, Monitoreo de Emisiones Automotrices, Dispositivos Ponibles y de Bienestar del Consumidor), Tecnología (Sensores de Estado Sólido, Sensores de Estado Líquido, Sensores Basados en MEMS, Sensores de Película Gruesa / Película Delgada) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores Potenciométricos |

| Sensores Amperométricos |

| Sensores Conductométricos |

| Sensores Voltamétricos |

| Atención Médica |

| Petróleo y Gas |

| Química y Petroquímica |

| Automotriz |

| Alimentos y Bebidas |

| Monitoreo Ambiental y Otras Industrias de Usuario Final |

| Diagnóstico Médico |

| Seguridad Industrial y Detección de Gases |

| Monitoreo Ambiental |

| Control de Calidad Alimentaria |

| Monitoreo de Emisiones Automotrices |

| Dispositivos Ponibles y de Bienestar del Consumidor |

| Sensores de Estado Sólido |

| Sensores de Estado Líquido |

| Sensores Basados en MEMS |

| Sensores de Película Gruesa / Película Delgada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Sensor | Sensores Potenciométricos | ||

| Sensores Amperométricos | |||

| Sensores Conductométricos | |||

| Sensores Voltamétricos | |||

| Por Industria de Usuario Final | Atención Médica | ||

| Petróleo y Gas | |||

| Química y Petroquímica | |||

| Automotriz | |||

| Alimentos y Bebidas | |||

| Monitoreo Ambiental y Otras Industrias de Usuario Final | |||

| Por Aplicación | Diagnóstico Médico | ||

| Seguridad Industrial y Detección de Gases | |||

| Monitoreo Ambiental | |||

| Control de Calidad Alimentaria | |||

| Monitoreo de Emisiones Automotrices | |||

| Dispositivos Ponibles y de Bienestar del Consumidor | |||

| Por Tecnología | Sensores de Estado Sólido | ||

| Sensores de Estado Líquido | |||

| Sensores Basados en MEMS | |||

| Sensores de Película Gruesa / Película Delgada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores electroquímicos en 2031?

Se prevé que el tamaño del mercado de sensores electroquímicos alcance USD 16,97 mil millones para 2031.

¿Qué tipo de sensor lidera actualmente los ingresos globales?

Los sensores amperométricos representan el 42,38% de los ingresos de 2025, la mayor participación entre todos los tipos.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia Pacífico registre la CAGR más alta del 9,57% hasta 2031, impulsada por los mandatos de calidad del aire y las modernizaciones de seguridad industrial.

¿Cómo están cambiando las plataformas MEMS la dinámica competitiva?

La fabricación mediante MEMS reduce el costo unitario por debajo de USD 5 a escala y permite matrices multigás en chips individuales, atrayendo a clientes de electrónica de consumo y automotriz.

¿Cuál es la principal barrera para los nuevos participantes en áreas peligrosas?

Las certificaciones ATEX e IECEx añaden entre 12 y 18 meses y hasta USD 150.000 por variante, creando un obstáculo significativo de tiempo y costo para las empresas emergentes.

Última actualización de la página el: