Tamaño y Participación del Mercado de Sensores de Batería de Inteligencia para Vehículos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Batería de Inteligencia para Vehículos por Mordor Intelligence

El tamaño del mercado de sensores de batería de inteligencia para vehículos se sitúa en USD 0,38 mil millones en 2025 y se prevé que alcance los USD 0,53 mil millones en 2030, lo que se traduce en una CAGR del 6,91% durante el período de pronóstico. Este incremento sostenido refleja la rápida electrificación en todas las clases de vehículos, la implantación obligatoria de sistemas de arranque-parada de 12 V en respuesta al endurecimiento de las normas de CO₂, y el desplazamiento de los fabricantes de equipos originales (OEM) hacia el mantenimiento predictivo que depende de una monitorización continua a través del aire. La mayor demanda de arquitecturas de 48 V de microhíbridos, la creciente integración de funciones avanzadas de asistencia al conductor que imponen cargas más elevadas sobre las redes de bajo voltaje, y la aparición de modelos de negocio de telemática de seguros que vinculan las primas a datos en tiempo real del estado de salud (SoH) de la batería también desempeñan roles relevantes en la expansión del mercado de sensores de batería de inteligencia para vehículos. Al mismo tiempo, las interrupciones en la cadena de suministro de semiconductores automotrices generan presión de costos a corto plazo, y los mandatos de ciberseguridad como el UN-R155 añaden complejidad al diseño; sin embargo, ambas fuerzas favorecen en última instancia a los sensores inteligentes de mayor valor que ayudan a los OEM a preparar sus arquitecturas eléctricas para el futuro.

Conclusiones Clave del Informe

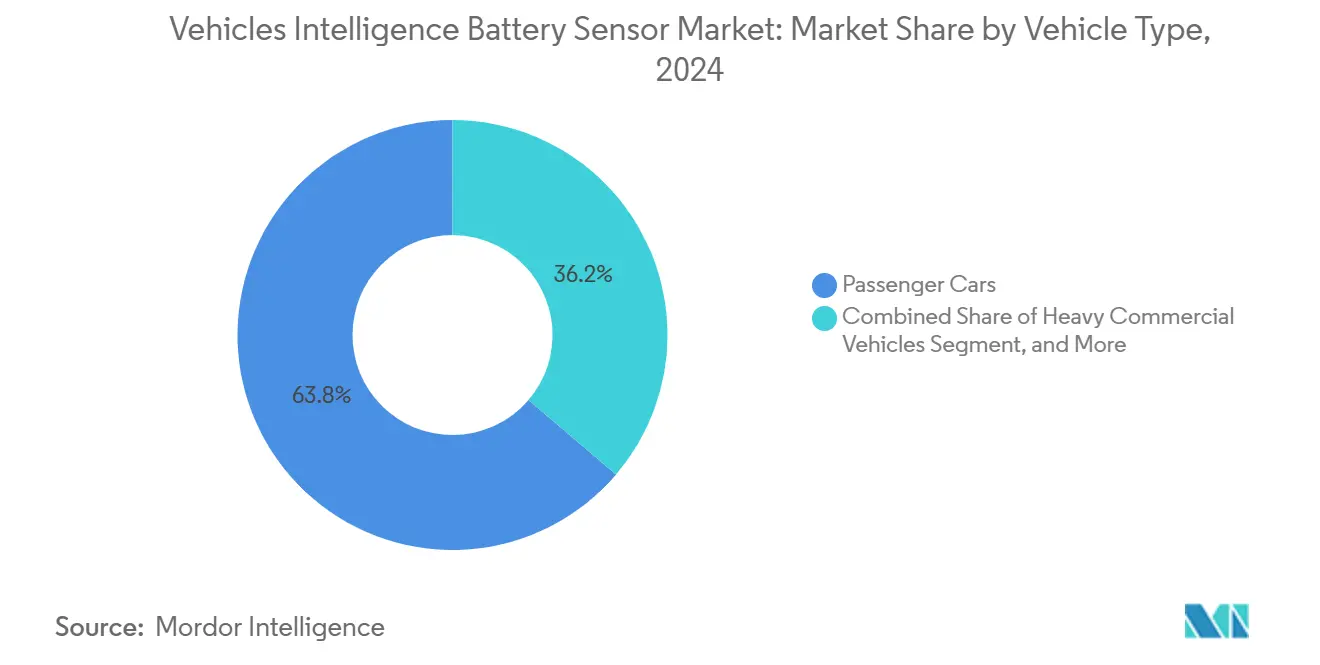

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 63,76% en 2024, mientras que los vehículos comerciales pesados avanzan a una CAGR del 7,23% hasta 2030.

- Por tecnología de sensor, los sensores de batería inteligentes basados en efecto Hall mantuvieron el 71,24% de la participación del mercado de sensores de batería de inteligencia para vehículos en 2024; los dispositivos de tipo derivación registran la CAGR proyectada más alta, del 8,46%, hasta 2030.

- Por rango de voltaje, los sistemas de 12 V representaron el 57,63% del tamaño del mercado de sensores de batería de inteligencia para vehículos en 2024, y se proyecta que las arquitecturas de 48 V y superiores crezcan a una CAGR del 7,79% entre 2025 y 2030.

- Por canal de ventas, las unidades instaladas por OEM captaron el 83,94% del valor de 2024, aunque se prevé que el segmento de posventa escale a una CAGR del 8,68% hasta 2030.

- Por geografía, Europa concentró el 28,76% de los ingresos de 2024, mientras que América del Sur registra la CAGR regional más rápida, del 7,56%, hasta 2030.

Tendencias e Información del Mercado Global de Sensores de Batería de Inteligencia para Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas globales de CO₂ y economía de combustible que impulsan la adopción del arranque-parada de 12 V | +1.5% | UE, China, expansión global | Mediano plazo (2-4 años) |

| Electrificación acelerada de cargas auxiliares en modelos de motor de combustión interna y vehículos electrificados | +1.2% | América del Norte, UE, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Impulso de los OEM hacia el mantenimiento predictivo y datos de salud de batería a través del aire | +0.8% | Global, adoptantes tempranos premium | Corto plazo (≤ 2 años) |

| Creciente penetración de arquitecturas de microhíbridos de 48 V | +0.6% | UE, América del Norte como núcleo | Mediano plazo (2-4 años) |

| Aumento de la telemática de seguros que vincula las primas al SoH de la batería en tiempo real | +0.4% | América del Norte, UE, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulación de ciberseguridad de automóviles de pasajeros de la UE (UN-R155) que exige detección segura dentro de la batería | +0.3% | UE primero, tendencias de adopción global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de CO₂ y Economía de Combustible que Impulsan la Adopción del Arranque-Parada de 12 V

Las autoridades reguladoras de la Unión Europea y China exigen que cada nueva plataforma de automóviles de pasajeros logre mejoras cuantificables en la economía de combustible, y los sensores de batería inteligentes se han vuelto indispensables porque previenen los fallos de rearranque inherentes a los frecuentes eventos de parada y arranque del motor. Las directrices Euro 7 hacen referencia explícita a umbrales estrictos de precisión de voltaje que las soluciones de derivación convencionales no pueden cumplir, y la Norma Nacional VI de China extiende una lógica similar a las flotas de vehículos comerciales ligeros. El programa Battery-in-the-Cloud de Bosch demuestra el valor comercial: al combinar sensores de batería inteligentes con algoritmos predictivos, el sistema prolonga la vida útil de la batería en un 20% en casos de uso de arranque-parada, eliminando reclamaciones de garantía y protegiendo el valor de marca. [1]Robert Bosch GmbH, "Battery in the Cloud," bosch.com Los municipios que aplican zonas de bajas emisiones también aceleran la adopción, ya que los operadores de flotas cuantifican ahora una reducción de CO₂ del 3–8% durante los ciclos de uso urbano una vez instalado un sensor inteligente.

Electrificación Acelerada de Cargas Auxiliares en Modelos de Motor de Combustión Interna y Vehículos Electrificados

La dirección asistida eléctrica, los compresores de turbo eléctrico y la suspensión activa elevan la demanda de corriente instantánea muy por encima de los niveles previstos en los diseños convencionales de 12 V. Los estudios comparativos de los OEM muestran que la asistencia de dirección por sí sola puede alcanzar picos de 80 A, lo que hace necesario el muestreo en tiempo real de corriente, voltaje y temperatura para evitar caídas de tensión. La patente de detección de sobrecarga de Tesla ilustra cómo cada dominio auxiliar debe proporcionar datos precisos a un concentrador centralizado de gestión de batería para preservar la salud a largo plazo del conjunto. La arquitectura basada en zonas de Continental destaca además que los sensores de efecto Hall sin contacto simplifican los arneses, reduciendo el peso del cableado en 2 kg por vehículo y ahorrando USD 35 por unidad en costo de materiales. En conjunto, estos factores refuerzan el argumento comercial a favor de sensores avanzados capaces de gestionar de forma segura múltiples cargas eléctricas de manera simultánea.

Impulso de los OEM hacia el Mantenimiento Predictivo y los Datos de Salud de Batería a través del Aire

Las plataformas de vehículos conectados permiten a los fabricantes de automóviles transformar los datos de la batería en fuentes de ingresos recurrentes. La asociación de HARMAN con Microsoft demuestra que el análisis en la nube puede pronosticar fallos de batería con dos o tres meses de antelación, reduciendo a la mitad los incidentes de asistencia en carretera y habilitando paneles de control de salud de batería por suscripción para los usuarios finales. [2]HARMAN International, "Connected Vehicle Solutions," harman.com Las flotas comerciales obtienen un valor aún mayor; cada incidente de tiempo de inactividad no programado cuesta hasta USD 500 por día, y el mantenimiento predictivo elimina prácticamente esa exposición. T-Systems procesa la telemática de batería de más de un millón de vehículos en tiempo real, proporcionando información para mejoras continuas de software y sentando las bases para extensiones de garantía de pago por uso.

Creciente Penetración de Arquitecturas de Microhíbridos de 48 V

La implantación por parte de BMW de sistemas de microhíbridos de 48 V en toda su gama principal mejora la eficiencia de combustible entre un 10 y un 15% y habilita el turbocompresor eléctrico, los supercargadores eléctricos y los amortiguadores regenerativos. [3]Veratron AG, "24 V Intelligent Battery Sensor Datasheet," veratron.com Cada dominio de 48 V sigue dependiendo de una red paralela de 12 V, lo que exige un flujo de potencia bidireccional y aislamiento galvánico que los sensores inteligentes gestionan con eficacia. Los informes de verificación de diseño muestran que los sensores con capacidad de doble voltaje reducen el esfuerzo de calibración en un 30%, ayudando a los OEM a cumplir los plazos de lanzamiento incluso cuando aumenta la complejidad de la electrificación. El camión eléctrico FH Electric de Volvo lleva la misma arquitectura al segmento de uso intensivo, donde los conjuntos de baterías de 600 kWh requieren cientos de sensores sincronizados para cumplir las normas de prevención de fuga térmica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de semiconductores automotrices y circuitos integrados de efecto Hall | -0.9% | Global, centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precio de venta promedio elevado de los sensores inteligentes frente a las soluciones de derivación convencionales | -0.7% | Asia-Pacífico, mercados emergentes | Mediano plazo (2-4 años) |

| Reticencia de los OEM ante el costo de implementación de ciberseguridad para pasarelas de LIN a CAN | -0.5% | Regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Adopción persistentemente baja en motocicletas y ciclomotores debido a la sensibilidad al precio | -0.4% | India, ASEAN, LATAM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Semiconductores Automotrices y Circuitos Integrados de Efecto Hall

Los sensores de efecto Hall de grado automotriz dependen de fábricas avanzadas de 200 mm y 300 mm que ya operan a plena capacidad debido a la creciente demanda de radares ADAS e inversores de tracción. Cuando un incendio cerró temporalmente una única fundición japonesa en 2024, los plazos de entrega de los dispositivos Hall automotrices de Allegro MicroSystems se extendieron a 26 semanas, lo que provocó alertas de paralización de línea en cinco OEM europeos de forma simultánea. Los analistas esperan que el costo de semiconductores por vehículo se duplique hacia 2030, comprimiendo los márgenes brutos de los OEM y obligando a los equipos de compras a acumular inventarios de silicio, una práctica que mantiene los envíos de sensores a corto plazo en niveles volátiles.

Precio de Venta Promedio Elevado de los Sensores Inteligentes frente a las Soluciones de Derivación Convencionales

Las diferencias de costo de USD 3–4 por vehículo pueden parecer modestas de forma aislada, pero en una plataforma de 2 millones de unidades se traducen en más de USD 6 millones de gasto incremental en la lista de materiales. El sensor de vehículo comercial de 24 V de Veratron subraya el desafío: aunque el dispositivo ofrece una precisión de SoH dentro del ±2%, su precio es casi el doble que el de una derivación convencional de baja impedancia. Los OEM de automóviles de pasajeros en segmentos sensibles al costo recurren por ello a una doble fuente de diseños Hall y de derivación, lo que limita la penetración de los sensores inteligentes hasta que el aumento de volumen reduzca los precios unitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Electrificación de Uso Intensivo Supera la Línea Base de los Automóviles de Pasajeros

El tamaño del mercado de sensores de batería de inteligencia para vehículos correspondiente a los automóviles de pasajeros se mantuvo dominante en USD 0,24 mil millones en 2024, equivalente a una participación del 63,76%, ya que cada nuevo modelo europeo y chino se lanza con funcionalidad de arranque-parada obligatoria. Los vehículos comerciales pesados, sin embargo, representan el principal vector de crecimiento: su CAGR del 7,23% hasta 2030 supera la expansión general del mercado en 32 puntos básicos, señal de la aceleración de los mandatos de electrificación de flotas. El camión eléctrico rígido S-eWay de IVECO integra cadenas de baterías modulares de 280–490 kWh que requieren detección granular a nivel de celda, lo que se traduce en un contenido de sensores de casi USD 210 por unidad. Las motocicletas y ciclomotores quedan muy rezagados; la adopción sigue siendo baja porque pagar USD 10 adicionales por un sensor en un ciclomotor de USD 1.000 erosiona el posicionamiento de precio.

Los operadores de flotas también implementan software de mantenimiento predictivo que aprovecha los datos de los sensores para reducir las paradas no programadas. Los estudios de caso de flotas de larga distancia en América del Norte muestran un período de recuperación de la inversión de 2,3 meses cuando los sensores inteligentes evitan tan solo un fallo de batería en carretera. Las instalaciones de posventa en automóviles de pasajeros aumentan en paralelo, ya que los conductores de plataformas de transporte por aplicación instalan sensores voluntariamente para evitar averías que les hagan perder ingresos y para acceder a descuentos de seguros vinculados a la telemática.

Por Tecnología de Sensor: Los Avances en Precisión de Tipo Derivación Desafían el Dominio del Efecto Hall

Los dispositivos de efecto Hall aseguraron el 71,24% de la participación del mercado de sensores de batería de inteligencia para vehículos en 2024 al ofrecer aislamiento galvánico y una precisión del ±1% sin deriva. Los avances tecnológicos en la compensación del coeficiente de temperatura permiten ahora a los dispositivos de tipo derivación alcanzar el mismo rango de precisión a la mitad del costo, lo que estimula una CAGR proyectada del 8,46% que ejerce una presión incremental sobre los precios del efecto Hall. El sensor de corriente de magnetorresistencia de efecto túnel de TDK, por ejemplo, consume una quinta parte de la energía de un circuito integrado Hall comparable y reduce a la mitad el error de desplazamiento. Los proveedores de primer nivel incorporan corrección de errores algorítmica en el firmware del microcontrolador, reduciendo aún más la brecha de rendimiento y permitiendo que los diseños de referencia basados en derivación superen los objetivos de precisión de la norma ISO 21498.

Las tendencias de aprovisionamiento de la industria señalan una estrategia de adquisición mixta. Los OEM especifican sensores de efecto Hall en arquitecturas de vehículos eléctricos premium donde el cumplimiento del arranque en frío y la inmunidad electromagnética son críticos, mientras que despliegan soluciones de derivación optimizadas en costo en plataformas de motor de combustión interna de alto volumen en mercados emergentes. El enfoque híbrido maximiza las economías de escala y diversifica el riesgo de suministro, garantizando que ningún nodo de silicio pueda paralizar un programa de vehículo completo.

Por Rango de Voltaje: La Adopción de 48 V Aumenta por los Beneficios de los Microhíbridos

Las redes de alimentación de mayor voltaje captaron solo el 42,37% de los ingresos de 2024, pero su CAGR del 7,79% supera al mercado más amplio de sensores de batería de inteligencia para vehículos. La implantación masiva de microhíbridos de 48 V por parte de BMW demuestra cómo los voltajes de bus elevados permiten ahorros de combustible del 10–15% y arranques de motor más silenciosos, características que se alinean con los inminentes límites acústicos de Euro 7. Cada conjunto de 48 V requiere detección de doble dominio para coordinar el flujo de energía hacia la red de 12 V convencional, lo que aumenta el número de unidades de sensor por vehículo en casi un 80% y hace crecer el tamaño del mercado de sensores de batería de inteligencia para vehículos más rápido que la producción subyacente de vehículos.

Al mismo tiempo, los 12 V siguen siendo esenciales para las flotas convencionales y las instalaciones de posventa. Esa base instalada justifica sensores de reemplazo mejorados con interfaces LIN o CAN que alimentan datos a aplicaciones para teléfonos inteligentes, creando flujos de ingresos por compras repetidas para los distribuidores de canal secundario. Los vientos regulatorios en contra, como el Reglamento Técnico Global de las Naciones Unidas N.° 20 sobre seguridad de baterías, impulsan a las arquitecturas de alto voltaje a adoptar sensores de detección de gases como el Li-ion Tamer de Honeywell, ampliando el alcance del mercado total direccionable más allá de la simple detección de corriente y voltaje.

Por Canal de Ventas: La Posventa Emerge como Fuente de Rentabilidad

Los sensores instalados por OEM representaron el 83,94% de las ventas de 2024 gracias a las favorables economías de ensamblaje en línea y a la capacidad de incluir los costos en el precio de venta del vehículo. Sin embargo, el canal de posventa crece a una CAGR del 8,68% a medida que los gestores de flotas instalan sensores en activos existentes para evitar fallos prematuros de batería. Los camiones de uso intensivo que se aproximan a su sexto año de servicio muestran un incremento del 35% en averías relacionadas con la batería; un sensor de instalación de posventa de USD 40 mitiga ese riesgo y permite a los propietarios acceder a descuentos de seguros.

Los consumidores nativos digitales amplifican aún más la demanda: los conductores de plataformas de transporte compartido en Europa reciben ahora cotizaciones de seguros basados en el uso que incorporan telemetría de SoH procedente de sensores conectados mediante dongles OBD. Los proveedores de posventa se diferencian mediante kits de conexión directa que se registran automáticamente en aplicaciones móviles, eludiendo las redes de concesionarios y capturando márgenes brutos más elevados. La industria de sensores de batería de inteligencia para vehículos trata, por tanto, el mercado de posventa no como un segmento residual, sino como un motor de crecimiento que equilibra la ciclicidad de los calendarios de producción de los OEM.

Análisis Geográfico

La participación del 28,76% de Europa refleja los agresivos calendarios de electrificación y las prescripciones de ciberseguridad bajo el UN-R155 que exigen cadenas de autenticación seguras dentro de la batería. Los OEM premium alemanes especifican sensores de doble redundancia en sus vehículos eléctricos insignia, elevando el contenido promedio por vehículo en la región a USD 18, casi el doble de la media global. América del Sur, por el contrario, registra la CAGR más alta, del 7,56%, impulsada por nuevas plantas de ensamblaje de microhíbridos en Brasil y Argentina que localizan el aprovisionamiento de sensores para evitar aranceles de importación. El financiamiento del Banco Interamericano de Desarrollo acelera la preparación de la infraestructura, dando confianza a las flotas para invertir en aplicaciones de uso intensivo de baterías.

América del Norte se beneficia de los créditos fiscales federales y del mandato de la Junta de Recursos del Aire de California (CARB) que orienta las furgonetas de reparto de última milla hacia plataformas electrificadas que requieren una monitorización sofisticada de bajo voltaje. Asia-Pacífico presenta una historia bifurcada: China marca el ritmo con sólidos mandatos gubernamentales y cadenas de suministro verticalmente integradas, mientras que los mercados de la ASEAN se rezagan porque las presiones de costo limitan las tasas de adopción de sensores inteligentes en motocicletas de economía. Oriente Medio y África siguen siendo incipientes, pero muestran focos de demanda en la logística portuaria de cero emisiones donde la seguridad de la batería es primordial.

Panorama Competitivo

Los proveedores de primer nivel dominantes —Continental, Bosch y HELLA— integran los sensores en soluciones holísticas de gestión de batería que se articulan con arquitecturas eléctricas zonales. Sus relaciones con los OEM de varias décadas aseguran victorias de diseño bien entrado el próximo ciclo de modelos, reforzando las barreras de entrada. Las empresas de semiconductores como Melexis, NXP y Texas Instruments capturan valor a nivel de chip, invirtiendo en innovaciones de efecto Hall y de magnetorresistencia de efecto túnel que protegen los márgenes brutos incluso cuando los precios de venta promedio unitarios tienden a la baja.

Los nuevos participantes en espacios no cubiertos apuntan a las capas de software. Los especialistas en análisis en la nube ingieren datos de sensores en el borde para ofrecer paneles de control de SoH, puntuación de riesgo de garantía y servicios de predicción de valor residual. Dichas plataformas convierten las lecturas brutas de amperaje en información procesable, complementando el hardware e incorporando costos de cambio que favorecen las suscripciones a largo plazo. El creciente muro de patentes de Tesla en detección de sobrecarga y regulación de voltaje pone de relieve la importancia estratégica de la propiedad intelectual algorítmica para proteger la diferenciación.

Las colaboraciones estratégicas difuminan los límites tradicionales: la asociación de Continental con fundiciones de semiconductores asegura la asignación de obleas, mientras que HELLA y TDK codesarrollan diseños de referencia que combinan la detección magnetorresistiva con el firmware de microcontrolador propio para acelerar los ciclos de certificación. El mercado de sensores de batería de inteligencia para vehículos ilustra, por tanto, la convergencia clásica de la industria, donde la electrónica, el software y los servicios en la nube se fusionan en propuestas de valor unificadas.

Líderes de la Industria de Sensores de Batería de Inteligencia para Vehículos

Continental AG

Robert Bosch GmbH

HELLA GmbH & Co. KGaA

DENSO Corporation

Melexis NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CATL presentó el sistema de batería TECTRANS con una vida útil de 15 años y carga ultrarrápida, habilitado por redes densas y de alta precisión de sensores de batería.

- Abril de 2025: NITI Aayog declaró en The Economic Times que los costos de semiconductores por vehículo podrían alcanzar los USD 1.200 en 2030, aumentando la presión de costos sobre los proveedores de sensores de batería inteligentes.

- Febrero de 2025: Bosch lanzó su plataforma Battery-in-the-Cloud de segunda generación, ampliando la cobertura a vehículos comerciales pesados equipados con sensores de batería inteligentes de 48 V.

- Enero de 2025: HARMAN y Microsoft lanzaron un servicio de análisis predictivo de batería a escala de producción que utiliza sensores de batería inteligentes para pronosticar fallos con varios meses de antelación.

Alcance del Informe Global del Mercado de Sensores de Batería de Inteligencia para Vehículos

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Ciclomotores |

| Vehículos Fuera de Carretera |

| IBS Basado en Efecto Hall |

| IBS de Tipo Derivación |

| Sistemas de 12 V |

| Sistemas de 24 V |

| Sistemas de 48 V y Superiores |

| Instalación OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Motocicletas y Ciclomotores | |||

| Vehículos Fuera de Carretera | |||

| Por Tecnología de Sensor | IBS Basado en Efecto Hall | ||

| IBS de Tipo Derivación | |||

| Por Rango de Voltaje | Sistemas de 12 V | ||

| Sistemas de 24 V | |||

| Sistemas de 48 V y Superiores | |||

| Por Canal de Ventas | Instalación OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sensores de batería de inteligencia para vehículos en 2025?

Se valora en USD 0,38 mil millones en 2025 y se prevé que crezca a una CAGR del 6,91% hasta 2030.

¿Qué clase de vehículo impulsa la mayor demanda de sensores?

Los automóviles de pasajeros representan el 63,76% de los ingresos de 2024, pero los camiones comerciales pesados muestran el crecimiento más rápido con una CAGR del 7,23%.

¿Por qué son importantes los sistemas de 48 V para los proveedores de sensores?

Las redes de microhíbridos de 48 V requieren monitorización de doble dominio, lo que aumenta el contenido de sensores por vehículo y amplía el mercado total direccionable a una CAGR del 7,79%.

¿Cuál es la principal restricción para una adopción más amplia de los sensores?

El suministro volátil de circuitos integrados de efecto Hall y los precios unitarios más elevados frente a las soluciones de derivación convencionales frenan la adopción a corto plazo, especialmente en regiones sensibles al costo.

¿Quiénes son las empresas líderes?

Continental, Bosch y HELLA dominan a través de carteras integradas de gestión de batería, mientras que empresas de semiconductores como Melexis y NXP suministran los circuitos integrados de detección principales.

Última actualización de la página el: