Tamaño y Cuota del Mercado de Información Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

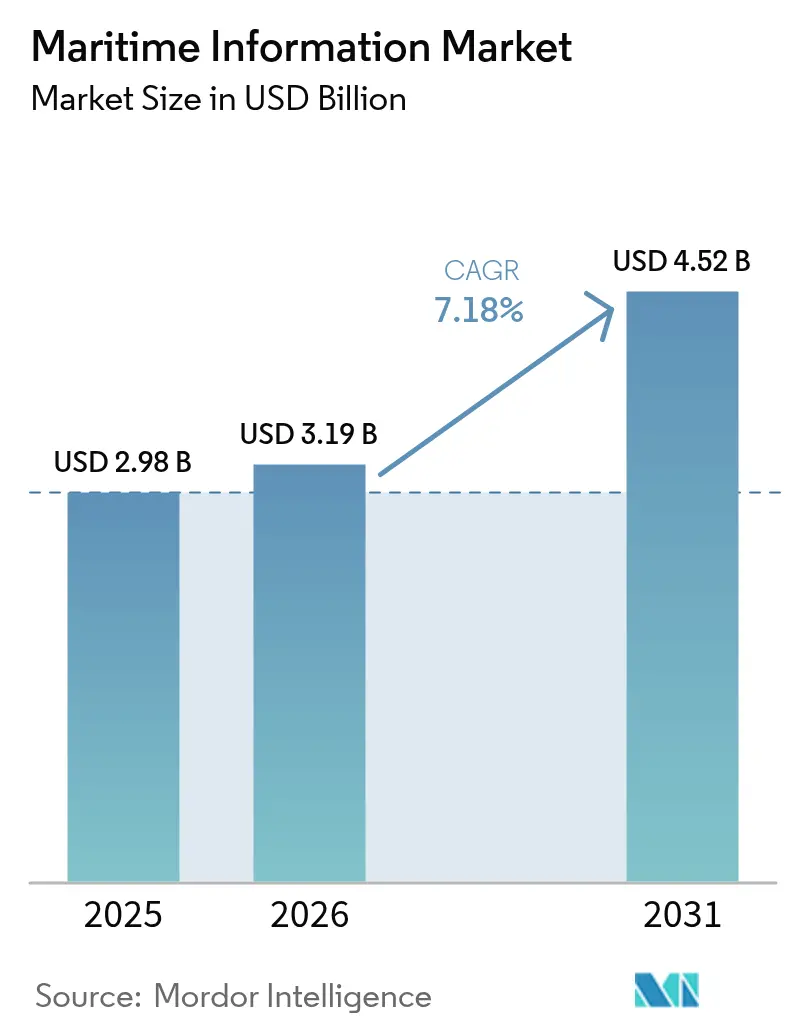

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

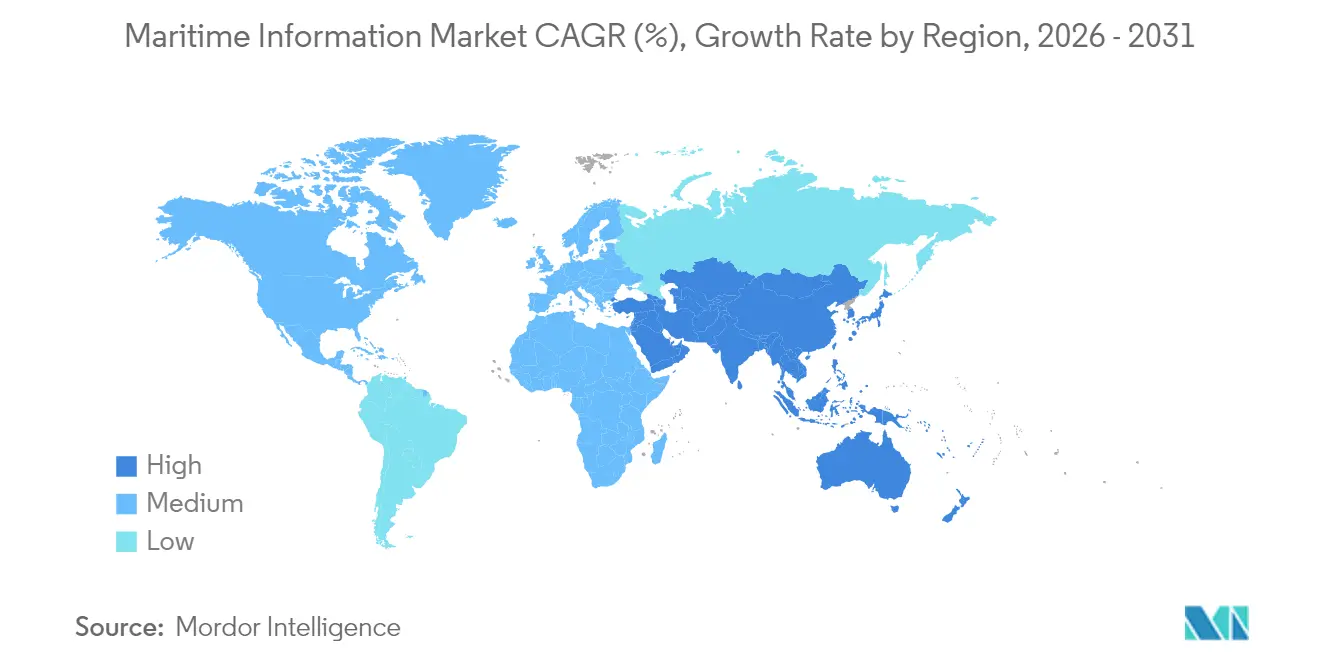

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Información Marítima por Mordor Intelligence

El tamaño del mercado de información marítima en 2026 se estima en USD 3.190 millones, creciendo desde el valor de 2025 de USD 2.980 millones con proyecciones para 2031 que muestran USD 4.520 millones, creciendo a una CAGR del 7,18% durante el período 2026-2031. Esta expansión subraya cómo los mandatos regulatorios que se aceleran, la reducción de costos para la captura de datos satelitales y la conectividad en la nube ubicua están remodelando el mercado de información marítima. La digitalización generalizada de las operaciones portuarias, el aumento de las obligaciones de cumplimiento relacionadas con el clima y los continuos avances en inteligencia artificial han creado un entorno fértil para que los propietarios de flotas, aseguradoras y gobiernos incorporen la toma de decisiones basada en datos en las operaciones cotidianas. La intensidad competitiva está aumentando a medida que los contratistas de defensa tradicionales y los proveedores especializados en análisis de datos se apresuran a integrar el seguimiento de embarcaciones de baja latencia, el mantenimiento predictivo y las funciones de informes de carbono en plataformas en la nube unificadas. El mercado de información marítima también está atrayendo nuevos participantes del ecosistema de pequeños satélites, cuyas constelaciones ofrecen información multifuente en tiempo casi real a precios cada vez más bajos.

Conclusiones Clave del Informe

- Por aplicación, los Sistemas de Identificación Automática lideraron con una cuota del mercado de información marítima del 37,54% en 2025, mientras que el Análisis Meteorológico Marítimo registró la CAGR más rápida del 7,52% hasta 2031.

- Por usuario final, Gobierno y Defensa representaron el 44,55% de los ingresos de 2025; sin embargo, los Gestores de Seguros y Riesgos avanzan a una CAGR del 7,93% hasta 2031.

- Por despliegue, los despliegues en la Nube capturaron el 62,11% del gasto de 2025 y extenderán su liderazgo con una CAGR del 7,36% hasta 2031.

- Por geografía, Europa representó el 28,61% de los ingresos de 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Información Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos crecientes de conciencia del dominio marítimo | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Digitalización creciente de la logística portuaria | +1.1% | Global, concentrado en los principales centros portuarios | Corto plazo (≤ 2 años) |

| Reducción del costo de las cargas útiles AIS de pequeños satélites | +0.9% | Global | Corto plazo (≤ 2 años) |

| Adopción generalizada de análisis basados en la nube | +1.0% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Puntuación de riesgo climático exigida por las aseguradoras | +0.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de tributación de viajes basadas en CO₂ | +1.3% | Europa actualmente, alcance global para 2026 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Crecientes de Conciencia del Dominio Marítimo

Los gobiernos están ampliando la inversión en vigilancia multicapa para proteger las vías fluviales estratégicas, catalizando nuevo gasto en todo el mercado de información marítima.[1]Administración Marítima de los Estados Unidos, "Conciencia del Dominio Marítimo," maritime.dot.gov El enfoque de la Administración Marítima de los Estados Unidos en la navegación resiliente se refleja en los programas de monitoreo coordinados de la OTAN que integran feeds de AIS, radar y ópticos. La Organización Marítima Internacional exige controles de ciberriesgos para todos los buques abanderados, elevando los estándares tecnológicos de referencia en toda la flota. En conjunto, estos mandatos amplían los presupuestos de adquisición para soluciones que combinan aprendizaje automático con fusión de sensores para identificar embarcaciones oscuras y detectar señales falsificadas. Los proveedores capaces de ofrecer plataformas con alojamiento soberano y preparadas para inteligencia artificial están avanzando hacia la primera posición en las listas de licitaciones, reforzando la trayectoria de crecimiento del mercado de información marítima.

Digitalización Creciente de la Logística Portuaria

Las iniciativas de puertos inteligentes en Singapur, Róterdam y Hamburgo demuestran que las plataformas de datos integradas pueden reducir los tiempos de rotación en un 15% al sincronizar la llegada de embarcaciones, el despliegue de grúas y los movimientos de camiones.[2]TBA Group, "Sistemas de Operación de Terminales," tbagroup.com Los Sistemas de Operación de Terminales ahora se extienden más allá de las puertas del patio, conectándose al AIS a bordo de los buques, las declaraciones aduaneras y los feeds meteorológicos en tiempo real. Las disrupciones de la COVID-19 pusieron de manifiesto la vulnerabilidad de los flujos de trabajo en papel, obligando a las autoridades portuarias a adoptar paneles de control en la nube para coordinar de forma remota. Las ganancias de eficiencia resultantes y los beneficios de reducción de carbono generan un sólido retorno de la inversión, alentando incluso a los puertos de segundo nivel a unirse a la ola digital. Como resultado, la demanda de soluciones unificadas de información marítima se extiende mucho más allá de los principales centros de transbordo, incorporando crecimiento para el mercado de información marítima.

Adopción Generalizada de Análisis Marítimos Basados en la Nube

Más del 70% de los contratos de software marítimo de 2024 especificaron la entrega mediante Software como Servicio, subrayando el giro del mercado de información marítima hacia la nube.[3]TAINA Technology, "Despliegues Locales o SaaS: Tendencias y Cómo Elegir," taina.tech Los operadores de flotas prefieren la nube porque las actualizaciones automáticas eliminan las instalaciones de software en dique seco, mientras que la computación elástica permite el enrutamiento meteorológico de alta resolución que antes era económicamente prohibitivo. Los proveedores de hiperescala incluyen kits de herramientas de inteligencia artificial, lo que permite a los desarrolladores implementar algoritmos predictivos de incrustaciones en el casco o de optimización de combustible en semanas en lugar de meses. La nube también sustenta las operaciones remotas, una capacidad crítica durante las restricciones de viaje de la pandemia. Dado que ya se ha alcanzado una cuota de ingresos del 62,78% en 2024, las plataformas en la nube siguen siendo el motor central que impulsa el mercado de información marítima.

Regulaciones de Tributación de Viajes Basadas en CO₂

El Sistema de Comercio de Derechos de Emisión de la Unión Europea incorporó el transporte marítimo en 2024, y la Organización Marítima Internacional aplicará criterios universales de intensidad de carbono a partir de 2026. Los operadores de buques ahora necesitan datos granulares de emisiones para evitar costos de penalización, lo que les impulsa a instalar sensores que transmiten datos de combustible, par del motor y posición AIS a paneles de control auditables. Los proveedores con módulos de emisiones están ampliando los niveles de suscripción, mientras que las aseguradoras incorporan puntuaciones de huella de carbono en los modelos de primas. Estas reglas consolidan los requisitos de datos a largo plazo, garantizando una expansión sostenida del mercado de información marítima a medida que los operadores se apresuran a obtener herramientas de informes en tiempo real que cumplan con la normativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de integración de los sistemas informáticos heredados de la flota | -0.7% | Global, agudo para las flotas más antiguas | Mediano plazo (2-4 años) |

| Latencia de datos en rutas marítimas congestionadas | -0.4% | Corredores de alto tráfico | Corto plazo (≤ 2 años) |

| Incidentes de interferencia y falsificación de GNSS | -0.6% | Puntos críticos regionales, en expansión global | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad marítima | -0.5% | Global, grave en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración de los Sistemas Informáticos Heredados de la Flota

El tonelaje más antiguo cuenta con consolas de puente dispares, monitores de motor analógicos y terminales VSAT de primera generación. La conversión de estos buques para que puedan transmitir telemetría estructurada a paneles de control en la nube puede costar más de USD 100.000 por casco y generalmente debe realizarse durante estrechas ventanas de dique seco, lo que provoca cuellos de botella en la programación. Los propietarios más pequeños a menudo carecen de personal técnico y dependen en gran medida de integradores externos, lo que alarga los períodos de recuperación de la inversión. La heterogénea combinación de protocolos de proveedores complica aún más las actualizaciones y disuade a las flotas más pequeñas de una digitalización inmediata, moderando la expansión a corto plazo del mercado de información marítima.

Incidentes de Interferencia y Falsificación de GNSS

La Asociación Internacional de Ayudas a la Navegación Marítima y Autoridades de Faros registró un marcado aumento de los eventos de falsificación en regiones propensas a conflictos en 2024.[5]Asociación Internacional de Ayudas a la Navegación Marítima y Autoridades de Faros, "Vulnerabilidades del GNSS y Navegación Marítima," iala-aism.org Los feeds de posición falsos alteran la integridad del AIS y socavan la confianza que las aseguradoras y los reguladores depositan en el seguimiento en tiempo real. Los operadores han comenzado a instalar respaldos de navegación inercial y receptores de múltiples constelaciones, pero dicho hardware incrementa el desembolso de capital y no neutraliza por completo los ataques sofisticados. La persistente incertidumbre sobre la calidad de la señal hace que algunos transportistas más pequeños se muestren reacios a invertir en herramientas de enrutamiento totalmente automatizadas, ejerciendo un freno medible en la adopción del mercado de información marítima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Supremacía AIS se Encuentra con el Impulso del Análisis Meteorológico

Los Sistemas de Identificación Automática mantuvieron una cuota dominante del mercado de información marítima del 37,54% en 2025, respaldada por los mandatos de Seguridad de la Vida Humana en el Mar y la aplicación por parte de los estados portuarios. Esa proporción equivale a un tamaño del mercado de información marítima de USD 1.120 millones, que abarca el seguimiento de embarcaciones, la prevención de colisiones y la gestión del tráfico. Los proveedores de AIS ahora añaden capas de análisis de comportamiento que señalan cambios de rumbo sospechosos o anomalías de velocidad, agregando valor inteligente sin necesidad de reemplazar los transponders.

El Análisis Meteorológico Marítimo se acelera con una CAGR del 7,52% hasta 2031, ya que los fletadores y las aseguradoras cuantifican la exposición climática utilizando predicciones detalladas del estado del mar, el viento y el oleaje. Los operadores reducen el consumo de combustible redirigiendo las rutas para evitar condiciones adversas, mientras que los aseguradores alimentan los modelos de probabilidad de pérdidas con datos de tránsito ajustados por condiciones meteorológicas. Los servicios de radar de apertura sintética están ganando terreno para la detección de embarcaciones oscuras en zonas críticas de pesca ilegal, complementando los feeds de AIS. La creciente fusión de imágenes satelitales, registros de puertos y manifiestos de carga amplía la funcionalidad, garantizando que la inteligencia impulsada por el clima siga siendo un factor de crecimiento fundamental para el mercado de información marítima.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Fortaleza de la Defensa se Enfrenta al Dinamismo de los Seguros

Las organizaciones de Gobierno y Defensa representaron el 44,55% de los ingresos de 2025, lo que equivale a un tamaño del mercado de información marítima de USD 1.330 millones anclado en la vigilancia costera y la protección de infraestructuras críticas. Los clientes soberanos exigen enlaces cifrados, alojamiento de datos en el país y centros dedicados de fusión de sensores que cruzan referencias de entradas de radar, sonar y AIS.

Los Gestores de Seguros y Riesgos, aunque más pequeños, se están expandiendo a una CAGR del 7,93% hasta 2031. Plataformas como Breeze e Insurwave integran posiciones AIS, telemetría de maquinaria y métricas de congestión portuaria para permitir ajustes de primas en tiempo real. A medida que los modelos predictivos maduran, los aseguradores utilizan la puntuación basada en condiciones para anticiparse a los fallos de la maquinaria, desplazando el foco desde la indemnización por pérdidas hacia la prevención de pérdidas. Las Líneas de Transporte Marítimo Comercial y los Operadores de Energía Offshore también profundizan el gasto digital para cumplir los requisitos de emisiones y salvaguardar los activos offshore, reforzando colectivamente el alcance a largo plazo del mercado de información marítima.

Por Despliegue: La Ascendencia de la Nube es Ahora Estructural

Las ofertas alojadas en la nube capturaron el 62,11% de los ingresos de 2025, consolidando la primera posición dentro del mercado de información marítima. Ese total equivale a un tamaño del mercado de información marítima de USD 1.850 millones y se proyecta que crezca a una CAGR del 7,36% a medida que los operadores de flotas migran las cargas de trabajo analíticas desde los servidores a bordo de los buques. Las economías de escala de la nube reducen el costo total de propiedad, y las arquitecturas de servicios compartidos aceleran la implementación continua de optimización de rutas impulsada por inteligencia artificial, paneles de control de emisiones y actualizaciones regulatorias.

Los despliegues locales siguen siendo atractivos para las armadas y los organismos de inteligencia que requieren operación con aislamiento de red o estricto cumplimiento de soberanía de datos, pero su cuota en los nuevos contratos está disminuyendo. Los diseños híbridos —computación en el borde a bordo del buque que alimenta centros regionales en la nube— están surgiendo como un compromiso, pero la preferencia general por el Software como Servicio puro se está consolidando, manteniendo el centro de gravedad del mercado de información marítima firmemente en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa generó el 28,61% de los ingresos de 2025, equivalente a USD 853 millones del tamaño del mercado de información marítima, y mantiene el liderazgo gracias a las estrictas normas de emisiones de la Unión Europea y la avanzada digitalización portuaria. Róterdam y Hamburgo implementan sistemas integrados de gestión de llegadas que reducen los tiempos de inactividad y recortan las emisiones, mientras que los proveedores nórdicos son pioneros en la fusión cifrada de radar-AIS tanto para usuarios civiles como militares. Los informes de carbono en virtud del Sistema de Comercio de Derechos de Emisión de la Unión Europea mantienen elevado el gasto en datos, y las autoridades portuarias aprovechan los gemelos digitales para la planificación de atraques y patios.

Asia-Pacífico está en camino de alcanzar una CAGR del 7,86% hasta 2031, ofreciendo la expansión regional más sólida del mercado de información marítima. Los programas de modernización portuaria en China, Singapur e India anclan la demanda, y la infraestructura de la Iniciativa de la Franja y la Ruta extiende las redes de vigilancia a través del Océano Índico y el Pacífico Sur. Las flotas pesqueras de aguas distantes de la región necesitan un seguimiento persistente para reducir las capturas ilegales, no declaradas y no reglamentadas, mientras que Japón y Corea del Sur invierten en software de navegación autónoma y módulos de inteligencia artificial en el borde. Estos impulsores superpuestos aseguran el estatus a largo plazo de Asia-Pacífico como la geografía más dinámica del mercado de información marítima.

América del Norte se beneficia del elevado gasto del Servicio de Guardacostas en ayudas de navegación ciberresistentes y monitoreo de rutas árticas. Los contratistas de defensa con sede en los Estados Unidos exportan suites integradas de mando y control que combinan feeds de AIS, radar y ópticos, mientras que las autoridades canadienses implementan AIS satelital para la cobertura polar. Oriente Medio y África junto con América del Sur ofrecen oportunidades más pequeñas pero en aumento, vinculadas a las expansiones portuarias en el Golfo y los proyectos de energía offshore de Brasil. En conjunto, el mosaico geográfico proporciona pilares de crecimiento equilibrados para el mercado de información marítima.

Panorama Competitivo

El mercado de información marítima está moderadamente fragmentado, con presencias superpuestas entre grandes contratistas de defensa, proveedores especializados de datos y operadores satelitales. Saab, Thales y Northrop Grumman aprovechan décadas de experiencia en radar y guerra electrónica para atender a clientes de seguridad nacional que exigen vigilancia integral y análisis de amenazas. Los proveedores especializados en análisis, como Windward, exactEarth y MarineTraffic, se centran en el transporte marítimo comercial, la optimización portuaria y los seguros, diferenciándose a través de arquitecturas ágiles en la nube y modelos propietarios de aprendizaje automático.

La adquisición en abril de 2025 por parte de S & P Global de la división AIS de ORBCOMM ilustra una estrategia de integración vertical diseñada para controlar tanto los datos brutos como las capas de análisis que los monetizan. Los operadores de CubeSat de bajo costo como Spire Global democratizan el seguimiento global, ejerciendo presión de precios sobre las redes satelitales heredadas al tiempo que abren puertas a aplicaciones novedosas como la detección de embarcaciones oscuras a escala. Las alianzas intersectoriales asocian a los creadores de datos con especialistas en inteligencia artificial; la alianza de Windward con Dataminr combina feeds marítimos con alertas geopolíticas, generando una inteligencia de riesgo más enriquecida.

Los actores del mercado agrupan cada vez más módulos de ciberseguridad, análisis de emisiones y riesgo en la cadena de suministro en paneles de control unificados, posicionándose como proveedores integrales. A medida que los compradores prefieren plataformas que combinen fusión de sensores, informes de cumplimiento y soporte de decisiones predictivas, los proveedores de nicho más pequeños deben especializarse profundamente o unirse a consorcios. Se espera que la consolidación se intensifique, aunque la larga cola de proveedores de servicios regionales y los nuevos participantes satelitales emergentes aseguran que el mercado de información marítima mantenga tensión competitiva.

Líderes de la Industria de Información Marítima

Windward Limited

SAAB Group

Thales Group

ORBCOMM Inc.

Spire Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: S & P Global completó la adquisición del negocio de Sistemas de Identificación Automática de ORBCOMM, ampliando la cobertura global de seguimiento de embarcaciones y reforzando su cadena de valor analítico.

- Diciembre de 2024: Windward se asoció con Dataminr para ofrecer correlaciones en tiempo real entre el comportamiento de las embarcaciones y eventos geopolíticos o meteorológicos.

- Octubre de 2024: Thales ganó un contrato plurianual para implementar soluciones de ciberseguridad marítima en autoridades portuarias europeas.

- Septiembre de 2024: Marsh and McLennan Companies lanzó Sentrisk, integrando datos marítimos con inteligencia geoespacial para mapear vulnerabilidades en la cadena de suministro.

Alcance del Informe Global del Mercado de Información Marítima

La industria marítima ha estado en la cúspide de la evolución en respuesta a los constantes cambios en las tendencias económicas, políticas y tecnológicas que rigen el crecimiento de la industria. El intercambio de información constituye la base para que los diferentes segmentos dentro de la industria marítima se coordinen entre sí para permitir un funcionamiento fluido.

El mercado de información marítima está segmentado por aplicación (sistemas de identificación automática, radar de apertura sintética, identificación y seguimiento de embarcaciones, imágenes satelitales), por usuario final (gobierno, comercial) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Identificación Automática |

| Radar de Apertura Sintética |

| Identificación y Seguimiento de Embarcaciones |

| Imágenes Satelitales |

| Análisis Meteorológico Marítimo |

| Inteligencia de Puertos y Terminales |

| Gobierno y Defensa |

| Líneas de Transporte Marítimo Comercial |

| Operadores de Energía Offshore |

| Gestores de Seguros y Riesgos |

| Basado en la Nube |

| Local (On-Premises) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Aplicación | Sistemas de Identificación Automática | |

| Radar de Apertura Sintética | ||

| Identificación y Seguimiento de Embarcaciones | ||

| Imágenes Satelitales | ||

| Análisis Meteorológico Marítimo | ||

| Inteligencia de Puertos y Terminales | ||

| Por Usuario Final | Gobierno y Defensa | |

| Líneas de Transporte Marítimo Comercial | ||

| Operadores de Energía Offshore | ||

| Gestores de Seguros y Riesgos | ||

| Por Despliegue | Basado en la Nube | |

| Local (On-Premises) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de información marítima en 2026?

El mercado se sitúa en USD 3.190 millones en 2026, lo que refleja la acelerada digitalización del sector.

¿A qué velocidad se espera que crezca el sector hasta 2031?

Se prevé que el mercado de información marítima registre una CAGR del 7,18%, alcanzando USD 4.520 millones en 2031.

¿Qué región lidera el gasto actualmente?

Europa lidera con el 28,61% de los ingresos de 2025, anclada por estrictas iniciativas de emisiones y digitalización portuaria.

¿Qué segmento se está expandiendo más rápidamente?

El Análisis Meteorológico Marítimo avanza a una CAGR del 7,52% a medida que las aseguradoras y los operadores incorporan la puntuación de riesgo climático.

¿Por qué dominan los despliegues en la nube?

Las ofertas en la nube combinan escalabilidad, menores costos iniciales y kits de herramientas de inteligencia artificial integrados, capturando el 62,11% del gasto de 2025.

¿Cuál es la principal restricción para una adopción más amplia?

Los elevados costos de modernización de los sistemas informáticos heredados de la flota ejercen un impacto del -0,7% en la CAGR, ya que los buques más antiguos necesitan costosas actualizaciones de hardware.

Última actualización de la página el: