Tamaño y Participación del Mercado de Control de Plagas de Insectos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

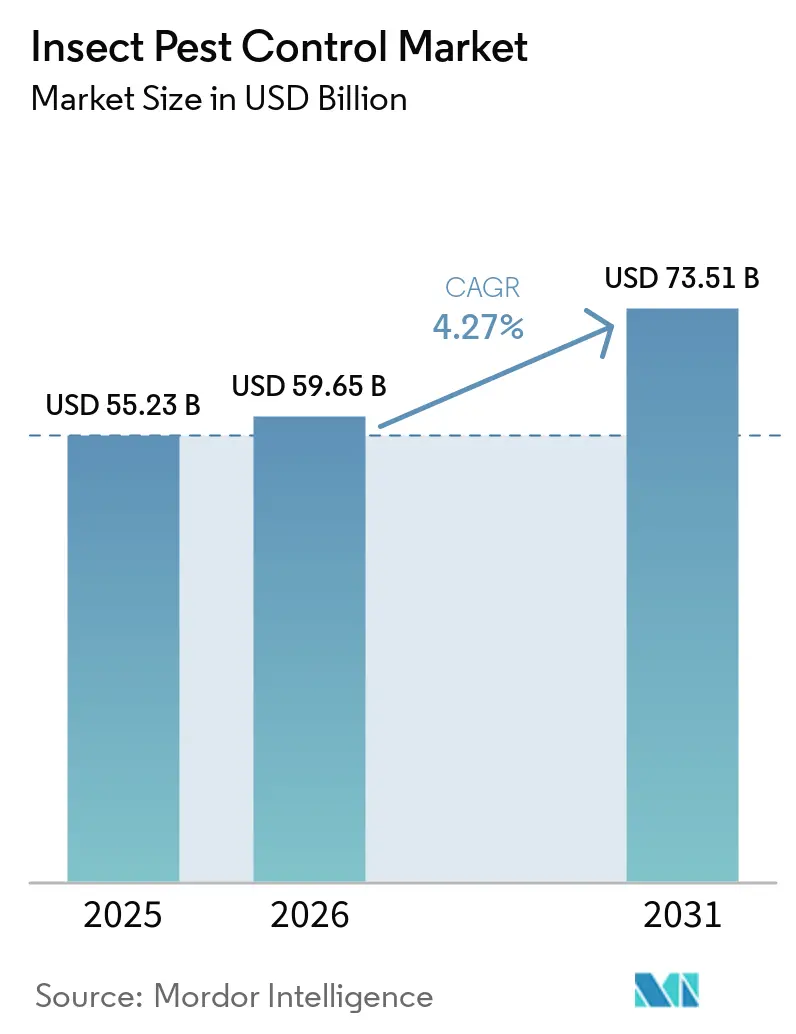

| Tamaño del Mercado (2026) | 59.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

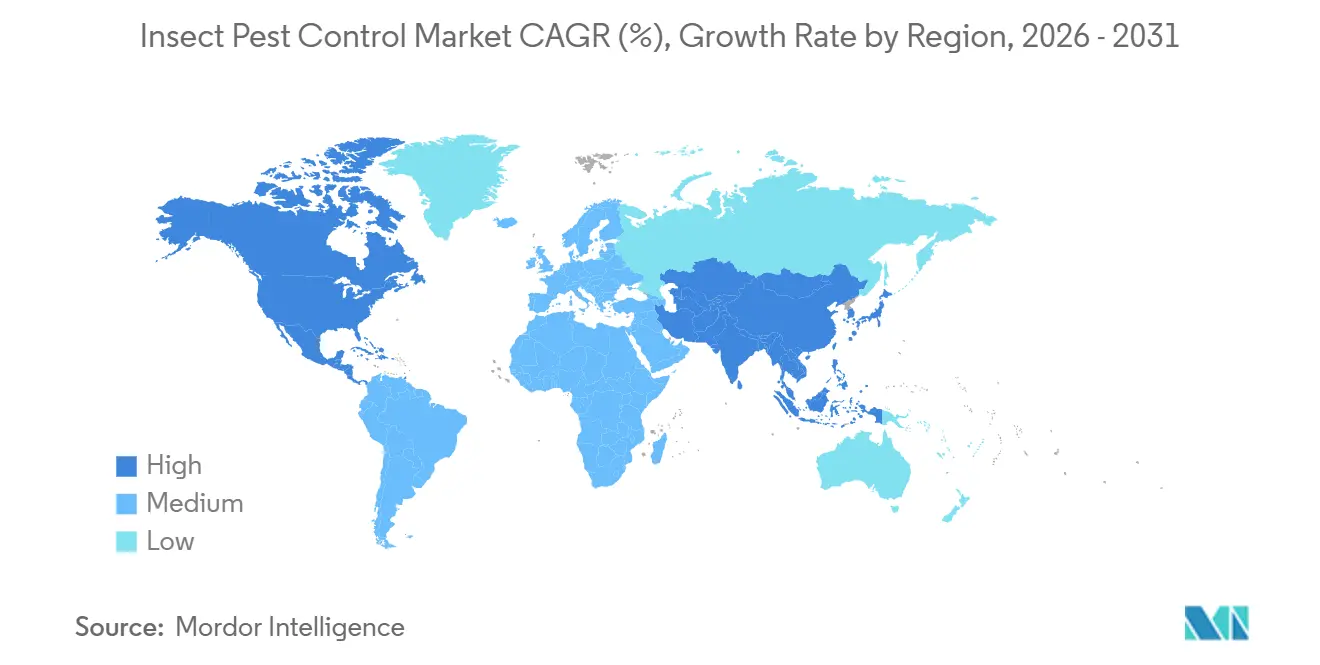

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Plagas de Insectos por Mordor Intelligence

Se prevé que el tamaño del mercado de control de plagas de insectos aumente de USD 55,23 mil millones en 2025 a USD 59,65 mil millones en 2026 y alcance USD 73,51 mil millones en 2031, creciendo a una CAGR del 4,27% durante 2026-2031. El mercado de control de plagas de insectos está siendo moldeado por el riesgo persistente de pérdida de cultivos, ya que las plagas de insectos aún destruyen entre el 20% y el 40% de la producción agrícola mundial anualmente, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, lo que mantiene el gasto en control como algo esencial en los principales sistemas agrícolas. El mercado de control de plagas de insectos también avanza hacia programas de menor residuo a medida que la Agencia de Protección Ambiental de los Estados Unidos (EPA) endureció las normas de mitigación en 2025, y varias cadenas de cultivos orientadas a la exportación están poniendo mayor énfasis en el cumplimiento de los límites de residuos. Los productos biológicos están ganando un papel más importante en la protección de cultivos, particularmente en Brasil, donde el mercado de bioinsumos alcanzó USD 1,1 mil millones (BRL 6,2 mil millones) en 2025, según CropLife Brasil, lo que refleja una expansión continua en el área tratada biológicamente y la adopción del manejo integrado de plagas [1]Fuente: CropLife Brasil, "Mercado de Bioinsumos Cresce em Valor e Área Tratada em 2025," croplifebrasil.org. Los proveedores están alineando cada vez más sus carteras de control de insectos con sistemas de cultivo integrados que incorporan soluciones foliares, aplicadas a semillas y biológicas en un enfoque unificado de gestión agrícola. Esta tendencia fue destacada por el registro de la plataforma de insecticida y nematicida biológico RinoTec de Pro Farm Group ante la Agencia de Protección Ambiental de los Estados Unidos (EPA) en 2025, junto con inversiones más amplias de la industria en sistemas de gestión de plagas de múltiples modos destinados a abordar simultáneamente la presión de resistencia, los límites de residuos y la flexibilidad de aplicación.

Conclusiones Clave del Informe

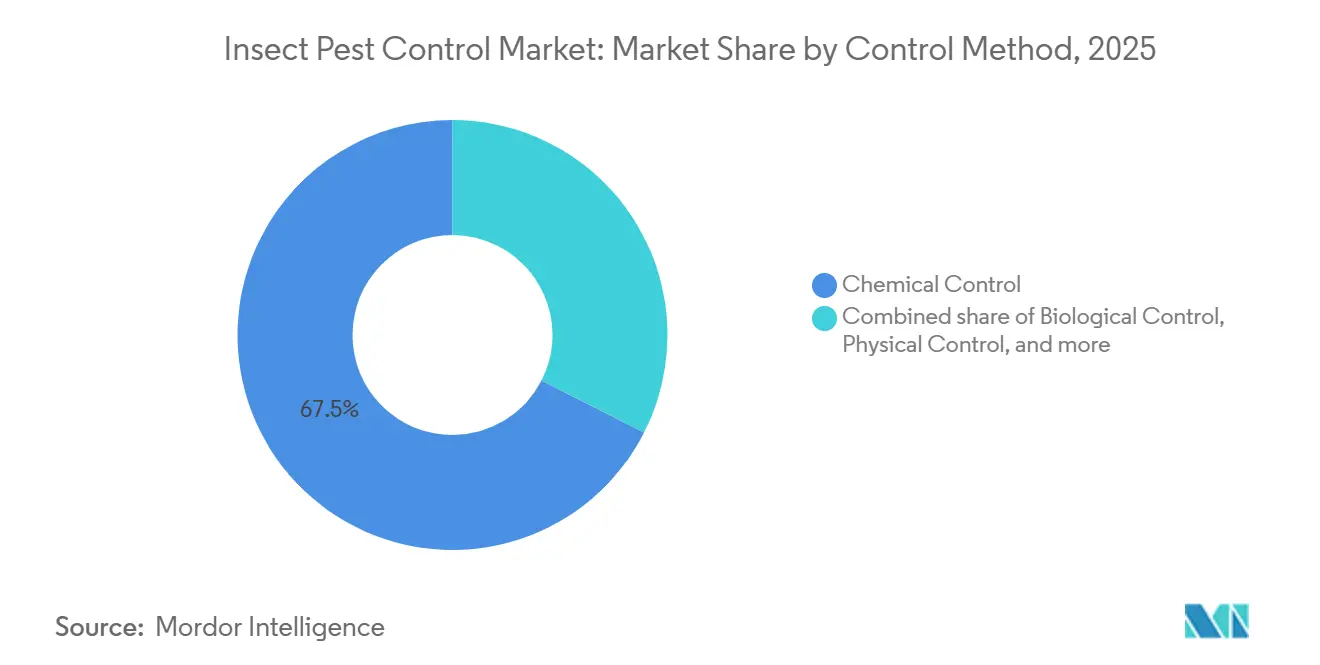

- Por método de control, el control químico fue el segmento más grande, representando el 67,5% de la participación del mercado de control de plagas de insectos en 2025, mientras que el control biológico es el segmento de más rápido crecimiento con una CAGR proyectada del 6,3% durante 2026-2031.

- Por tipo de cultivo, los granos y cereales fueron el segmento más grande, representando el 41,1% del tamaño del mercado de control de plagas de insectos en 2025, mientras que las frutas y verduras serán el segmento de más rápido crecimiento con una CAGR pronosticada del 5,9% durante 2026-2031.

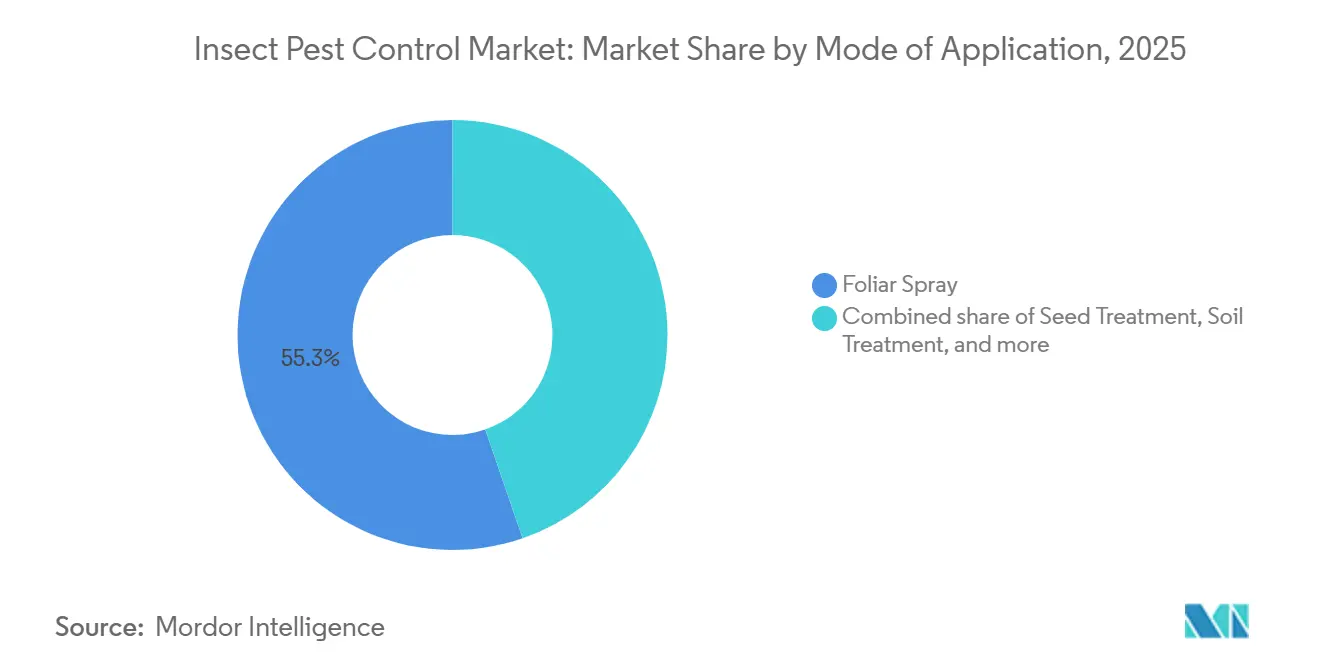

- Por modo de aplicación, la pulverización foliar fue el segmento más grande, con una participación en los ingresos del 55,3% en 2025, mientras que el tratamiento de semillas es el segmento de más rápido crecimiento, con una CAGR proyectada del 5,1% durante 2026-2031.

- Por geografía, América del Norte fue el segmento más grande con una participación en los ingresos del 37,6% en 2025, mientras que Asia-Pacífico será el segmento más rápido con una CAGR del 5,6% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Control de Plagas de Insectos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la presión de insectos y riesgo de pérdida de cultivos | +1.2% | Global, más fuerte en África, Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Presión regulatoria y de minoristas hacia programas de menor residuo | +0.8% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico y América del Sur orientadas a la exportación | Mediano plazo (2–4 años) |

| Rápida adopción del control biológico y bioinsecticidas | +1.0% | Global, liderado por Brasil y China | Mediano plazo (2–4 años) |

| El monitoreo de precisión, los drones y la IA mejoran el momento del tratamiento | +0.6% | América del Norte y China con creciente adopción de agricultura digital | Mediano plazo (2–4 años) |

| La expansión de cultivos protegidos y viveros impulsa la demanda de biocontrol | +0.5% | Centros hortícolas de América del Norte, Europa, Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tratamiento de semillas y apilamiento de rasgos de protección contra insectos | +0.5% | América del Norte y Brasil, especialmente en grandes sistemas de cultivos en hilera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Presión de Insectos y Riesgo de Pérdida de Cultivos

La producción agrícola mundial continúa enfrentando una presión severa por las pérdidas de rendimiento causadas por insectos, que siguen siendo una de las amenazas más persistentes para la rentabilidad agrícola. En 2025, la Red de Protección de Cultivos anticipó que las plagas de invertebrados redujeron los rendimientos de maíz en un 4,0% en 29 estados de los Estados Unidos durante la temporada 2024, resultando en pérdidas que superaron los 610 millones de bushels, lo que demuestra la continua carga económica de las infestaciones de insectos en la agricultura moderna. Esto hace que el gasto en control de insectos sea difícil de diferir incluso cuando los márgenes agrícolas se reducen, porque la protección del rendimiento sigue siendo central para la economía del productor. El mercado de control de plagas de insectos también se beneficia de la creciente necesidad de gestionar múltiples especies de plagas dentro de la misma temporada, especialmente en cultivos con ciclos de infestación repetidos. Ese patrón respalda una demanda más sólida de programas amplios y favorece a los proveedores que pueden ofrecer varios modos de acción dentro del mismo mercado de control de plagas de insectos.

Presión Regulatoria y de Minoristas hacia Programas de Menor Residuo

Una supervisión ambiental más estricta y normas más rigurosas de los minoristas están acelerando el cambio hacia programas de control de insectos más selectivos y de menor residuo. La Agencia de Protección Ambiental de los Estados Unidos (EPA) finalizó su Estrategia de Insecticidas el 29 de abril de 2025, cubriendo casi 83 millones de acres tratados y requiriendo medidas de mitigación como zonas de amortiguamiento contra la deriva de pulverización y controles de escorrentía. En Europa, la presión de cumplimiento sigue siendo alta a medida que el uso de pesticidas y la documentación reciben un escrutinio más riguroso, incluido el cambio más amplio hacia el registro digital y la trazabilidad en las prácticas agrícolas[2]Fuente: Umweltbundesamt, "Productos Fitosanitarios en la Agricultura," umweltbundesamt.de. Esto aumenta el valor de los productos que se ajustan a los programas de manejo integrado de plagas (MIP) y crea más espacio para los biológicos, las herramientas de feromonas y la química selectiva. El mercado de control de plagas de insectos, por lo tanto, muestra una clara división entre los programas premium construidos en torno al cumplimiento normativo y los programas de productos básicos que enfrentan mayor presión de sustitución.

Rápida Adopción del Control Biológico y Bioinsecticidas

La protección biológica de cultivos está pasando de ser un segmento de nicho a convertirse en un componente principal de los programas modernos de gestión de insectos. El Centro Nacional de Extensión y Servicio de Tecnología Agrícola de China (NATESC) incluyó programas de control biológico y rotación en sus planes técnicos nacionales tanto para 2025 como para 2026. Syngenta Group lanzó WeevilTrak Plus, con el insecticida Atexzo (Grupo 30 del IRAC) para el manejo de insectos en céspedes, simplificando los programas de control del gorgojo del poa anual al tiempo que mejora el manejo de la resistencia y amplía el control contra los gorgojos del césped y las orugas del césped. El desarrollo destaca cómo los proveedores combinan cada vez más ingredientes activos novedosos, estrategias de rotación y enfoques de manejo integrado de plagas para reducir la dependencia de los programas convencionales de insecticidas de modo único. Esta tendencia está cambiando el mercado de control de plagas de insectos al brindar a los productores opciones de rotación más prácticas cuando la resistencia, los residuos y los requisitos de exportación limitan el uso de la química convencional.

El Monitoreo de Precisión, los Drones y la IA Mejoran el Momento del Tratamiento

Las tecnologías de agricultura de precisión están transformando las prácticas de control de insectos al mejorar la forma en que se detectan, programan y tratan los brotes en sistemas agrícolas a gran escala. China ha surgido como uno de los ejemplos más sólidos de esta transición, operando más de 250.000 drones agrícolas en 2025 e incorporando formalmente la dispensación de feromonas mediante drones y la entrega aérea de agentes biológicos en sus planes nacionales de control de plagas de cultivos para 2025 y 2026. Tendencias similares de aplicación de precisión se están expandiendo en América del Norte, Europa y partes de América del Sur a medida que se intensifican las presiones por escasez de mano de obra, gestión de la resistencia y eficiencia de insumos. Este cambio respalda una demanda más sólida de programas premium de control de insectos que combinan química, biológicos, herramientas de monitoreo y soporte de aplicación dentro de sistemas integrados de protección de cultivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia a las químicas heredadas | -0.80% | Global, más fuerte en Europa, América del Norte, Brasil, India y China | Corto plazo (≤ 2 años) |

| Presión de registro y LMR sobre ingredientes activos | -0.50% | Estados Unidos, Europa y Japón, especialmente en sistemas de cultivos orientados a la exportación | Mediano plazo (2–4 años) |

| Erosión genérica de insecticidas de gran éxito comercial | -0.60% | América del Norte, América del Sur, China e India | Corto plazo (≤ 2 años) |

| Variabilidad en la vida útil y el desempeño en campo de los biológicos | -0.40% | América del Sur, África y Asia Meridional con infraestructura de almacenamiento más débil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia a las Químicas Heredadas

El mercado de control de plagas de insectos enfrenta un límite claro debido a la creciente resistencia a las químicas más antiguas en varios complejos de plagas clave. La guía oficial de manejo integrado de plagas de 2026 en Baden-Württemberg reportó resistencia super-kdr en poblaciones de escarabajo pulga de la colza en las regiones del Llano del Rin y Kraichgau en Alemania, y aconsejó a los productores utilizar ingredientes activos alternativos en esos focos. Esto eleva los costos del programa porque los productores necesitan rotaciones, mezclas e ingredientes activos más nuevos en lugar de aplicaciones repetidas de menor costo. También acorta la vida útil comercialmente útil de los productos establecidos y aumenta la importancia de los nuevos modos de acción, como los insecticidas del grupo 30 del IRAC de Syngenta Group [3]Fuente: Syngenta US, "Syngenta Anuncia Nombres de Marcas Foliares para su Cartera de Gestión de Insectos en Temporada en los EE. UU.," Sala de Prensa de Syngenta US, syngenta-us.com. El resultado es que el mercado de control de plagas de insectos sigue creciendo, pero los productos heredados dentro de él enfrentan un camino más difícil hacia un volumen y una fijación de precios estables.

Presión de Registro y LMR sobre Ingredientes Activos

El mercado de control de plagas de insectos está limitado por plazos de registro más largos y condiciones de residuos y uso más estrictas sobre los ingredientes activos establecidos. La Estrategia de Insecticidas final de la Agencia de Protección Ambiental de los Estados Unidos (EPA) introdujo un marco de mitigación estructurado en 2025 que reduce la flexibilidad de uso de algunos productos convencionales. Bayer AG declaró que el vencimiento del registro de Movento en Europa fue un factor clave detrás de su caída del 12,2% en las ventas de insecticidas en 2025, sobre una base ajustada por moneda y cartera. Estas condiciones elevan los costos de defensa de las carteras de productos y favorecen a las empresas más grandes que pueden financiar el re-registro, la administración y la generación de datos a escala. El mercado de control de plagas de insectos, por lo tanto, sigue siendo atractivo, pero la carga regulatoria dificulta que los proveedores regionales más pequeños mantengan una cobertura amplia de ingredientes activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Control: La Escala Química se Encuentra con el Impulso Biológico

El control químico representó el 67,5% de la participación del mercado de control de plagas de insectos en 2025, manteniendo su posición como el segmento más grande por un amplio margen. Esta posición refleja su larga trayectoria en cultivos de grandes extensiones, una sólida cobertura de distribución y la capacidad de abordar muchos complejos de plagas en granos, algodón, oleaginosas y cultivos de plantación. El lado químico de la industria de control de plagas de insectos también sigue siendo comercialmente importante porque las moléculas sintéticas más nuevas aún tienen precios más altos que las clases genéricas más antiguas. El control biológico es el segmento de más rápido crecimiento, con una CAGR del 6,3% durante 2026-2031, lo que indica que el crecimiento se está desplazando hacia programas construidos en torno a la gestión de residuos y la rotación de resistencias. Los planes técnicos de China para 2025 y 2026 proporcionaron apoyo político adicional para las rotaciones biológicas, fortaleciendo así la adopción en uno de los sistemas de protección de cultivos más grandes del mundo.

Bayer AG amplió su plataforma de protección biológica de cultivos a través de una nueva asociación plurianual con Ginkgo Bioworks para acelerar el desarrollo de productos microbianos para el manejo de plagas y aplicaciones de agricultura sostenible. El resultado práctico es que el mercado de control de plagas de insectos ya no separa simplemente los programas químicos y biológicos, porque muchos productores ahora utilizan ambos dentro del mismo plan estacional. Ese modelo mixto debería mantener la escala química al tiempo que permite que los productos biológicos capturen una mayor participación del segmento de más rápido crecimiento del mercado de control de plagas de insectos.

Por Tipo de Cultivo: Los Productos de Alto Valor Impulsan la Prima de Complejidad

Los granos y cereales representaron el 41,1% del mercado de control de plagas de insectos en 2025 y se mantuvieron como el segmento de cultivos más grande, impulsado por su gran área sembrada y la presión recurrente de plagas. Un estudio de 2025 publicado en Frontiers in Agronomy encontró que las infestaciones de Gusano Cogollero en el África subsahariana continúan causando pérdidas económicas anuales de hasta USD 13 mil millones en la producción de maíz, arroz, sorgo y caña de azúcar, destacando la escala del riesgo económico en los sistemas de producción de cereales. Corteva Agriscience reportó USD 1.669 millones en ventas de insecticidas en 2025, lo que refleja su fuerte exposición a sistemas de cultivos en hilera como el maíz y la soja. Los cultivos de plantación añaden una demanda constante, donde la sensibilidad a la exportación y el monocultivo intensivo elevan la necesidad de programas estructurados de control de insectos.

Las frutas y verduras son el segmento de cultivos de más rápido crecimiento, con una CAGR del 5,9% durante 2026-2031, impulsado por la sensibilidad a los residuos y el cultivo protegido, que favorecen programas más complejos. ADAMA Agricultural Solutions Ltd. lanzó el insecticida Ateka en los Estados Unidos en marzo de 2026 para plagas chupadores en cultivos de frutas y verduras, subrayando el enfoque comercial de la empresa en la horticultura. El perfil de cultivos de la industria de control de plagas de insectos se vuelve más atractivo a medida que los productores pasan de decisiones basadas únicamente en el rendimiento hacia el cumplimiento de rendimiento más residuos y períodos de carencia más cortos. Ese cambio da más espacio a los biológicos y la química selectiva en los productos de alto valor que en los grandes cultivos de materias primas. Por esa razón, el mercado de control de plagas de insectos está experimentando el cambio más rápido a nivel de cultivo en frutas y verduras, aunque los granos y cereales aún mantienen la base más grande.

Por Modo de Aplicación: Escala Foliar, Velocidad en Semilla Aplicada

La pulverización foliar representó el 55,3% del mercado de control de plagas de insectos en 2025 y se mantuvo como el modo de aplicación más grande, ya que se adapta a casi todos los sistemas de cultivos y respalda tanto los productos químicos como los biológicos. Los programas foliares siguen siendo centrales en el mercado de control de plagas de insectos porque los productores pueden responder rápidamente a las infestaciones visibles y ajustar las opciones de tratamiento según la etapa del cultivo y la mezcla de plagas. El tratamiento de semillas es el modo de más rápido crecimiento, con una CAGR del 5,1% durante 2026-2031, ya que más productores prefieren el control preventivo de inicio de temporada y una integración más estrecha con los calendarios de siembra. Los productos Equento y Opello de Syngenta Group muestran cómo los proveedores están extendiendo el valor del control de insectos hacia las posiciones de semilla y siembra. El tratamiento del suelo también sigue siendo relevante para los cultivos expuestos a plagas que se alimentan de raíces y que habitan en el suelo, que los productos foliares no pueden abordar eficazmente.

La innovación biológica añade flexibilidad en todos los modos de aplicación en lugar de permanecer en un único canal estrecho. La Tecnología RinoTec de Pro Farm Group recibió el registro de la Agencia de Protección Ambiental de los Estados Unidos (EPA) en 2025 como plataforma de insecticida y nematicida biológico diseñada para aplicaciones de control de plagas tanto en suelo como foliares en cultivos en hilera y de especialidad. BioWorks Inc. también recibió la aprobación de la Agencia de Protección Ambiental de los Estados Unidos (EPA) en 2025 para PRINCIPLE WP, un insecticida biológico a base de Beauveria bassiana etiquetado para pulverización foliar, riego por goteo en suelo, inmersión y aplicaciones aéreas. Estas aprobaciones reflejan la expansión más amplia de las herramientas biológicas de control de insectos hacia los programas agrícolas comerciales convencionales.

Análisis Geográfico

América del Norte representó el 37,6% de la participación del mercado de control de plagas de insectos en 2025, convirtiéndola en el segmento regional más grande. La región se beneficia de sistemas establecidos de manejo integrado de plagas, alta adopción de química premium y una sólida cartera de productos biológicos y aplicados a semillas. La Estrategia de Insecticidas final de la Agencia de Protección Ambiental de los Estados Unidos (EPA) en 2025 fortaleció el caso de los programas de aplicación de precisión y menor residuo en casi 83 millones de acres tratados. Europa sigue siendo una región importante de alto valor donde el desgaste regulatorio y normas de documentación más estrictas están cambiando la mezcla de productos más rápido que el área total tratada, respaldando la sustitución continua hacia química selectiva y herramientas biológicas.

Asia-Pacífico es el segmento regional de más rápido crecimiento, con una CAGR del 5,6% durante 2026-2031, y sigue siendo central para la expansión futura de la demanda en el mercado de control de plagas de insectos. China es un motor importante porque sus planes de plagas de cultivos principales para 2025 y 2026 formalizaron programas de control biológico más rotación, y proyectaron una incidencia de plagas muy grande en los sistemas de arroz y maíz. Esto le da a la región una sólida combinación de demanda de volumen, adopción biológica respaldada por políticas y creciente intensidad de cultivos. América del Sur sigue siendo una región de crecimiento potencial para el control de plagas de insectos debido a la expansión del área de soja y maíz en Brasil y Argentina, lo que ha aumentado el número de ciclos de tratamiento de insectos requeridos por temporada. La Compañía Nacional de Abastecimiento de Brasil (CONAB) ha proyectado una cosecha récord de soja para la temporada 2025/26 de 180,1 millones de toneladas métricas, impulsando la demanda de programas de control de orugas, chinches y plagas chupadores en sistemas de cultivos en hilera a gran escala. Además, la resistencia a los pesticidas está impulsando a los productores a adoptar programas de insecticidas rotacionales, tratamientos de semillas y soluciones biológicas de control de insectos.

Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero ambos ofrecen oportunidades de crecimiento significativas en el mercado de control de plagas de insectos. El cultivo protegido en los países del Golfo y Turquía está ampliando la base direccionable para el manejo biológico y de bajo residuo de insectos en vegetales, plantas ornamentales y cultivos de vivero. África tiene una demanda a largo plazo sólida porque la presión de plagas invasoras sigue siendo alta, particularmente en el maíz y otros cultivos básicos. Andermatt Africa anunció una asociación en 2025 con Provivi para desarrollar y distribuir soluciones de control de plagas de próxima generación en África Oriental, lo que señala un creciente interés comercial en los sistemas basados en feromonas para la agricultura de pequeños productores.

Panorama Competitivo

El mercado de control de plagas de insectos está fragmentado, con grandes proveedores multinacionales junto a empresas regionales y de control biológico. En 2025, Syngenta Group reportó ventas de Protección de Cultivos de USD 13,7 mil millones, mientras que FMC Corporation generó aproximadamente USD 1,6 mil millones en productos insecticidas. Otros participantes importantes, incluidos Bayer AG, BASF SE y Corteva Agriscience, también mantuvieron posiciones globales significativas en el manejo de plagas de insectos, destacando la escala comercial y la profundidad competitiva del mercado de control de plagas de insectos.

Las estrategias recientes se han centrado en abordar las brechas en la cartera biológica, proteger la química premium y ampliar las opciones de control del ciclo de cultivos. BASF SE adquirió AgBiTech en 2026, fortaleciendo su presencia en el control biológico de insectos en los Estados Unidos, Australia y Brasil. En 2025, Corteva Agriscience lanzó Goltrevo y Varpelgo, mostrando la integración de biológicos y química inspirada en la naturaleza. FMC Corporation amplió su cartera de insecticidas a base de diamidas y las asociaciones de aplicación de precisión en 2025 y 2026 para mejorar el manejo de la resistencia en cultivos en hilera y agricultura de especialidad. Estos desarrollos muestran que la competencia ahora se centra en la amplitud de la cartera en química convencional, biológicos, tratamientos de semillas y sistemas integrados de protección de cultivos.

El posicionamiento competitivo en la industria de control de plagas de insectos está siendo definido cada vez más por la brecha entre las empresas impulsadas por la innovación y los proveedores que dependen más de las carteras post-patente. Biotalys NV alcanzó el primer hito de investigación en su asociación con Syngenta Group en abril de 2026 para bioinsecticidas a base de proteínas, subrayando el valor continuo de sus plataformas de descubrimiento propietarias. Al mismo tiempo, el informe anual de FMC Corporation deja claro que la erosión genérica en las diamidas ya está afectando a los canales de menor especificación. Esto significa que el mercado de control de plagas de insectos recompensa la innovación pero también penaliza la renovación lenta de la cartera a medida que la protección de patentes se desvanece. La presión competitiva, por lo tanto, está aumentando más rápidamente en la superposición entre las principales empresas de protección de cultivos y los especialistas biológicos establecidos como Koppert Biological Systems y Andermatt Group AG.

Líderes de la Industria de Control de Plagas de Insectos

BASF SE

Bayer AG

Syngenta AG

FMC Corporation

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: BASF SE puso en marcha su nueva planta de fermentación BioHub en Ludwigshafen, Alemania, para fabricar el componente biológico del insecticida Inscalis, derivado de Penicillium coprobium, y fungicidas biológicos, fortaleciendo la resiliencia de la cadena de suministro para su creciente cartera de biosoluciones.

- Abril de 2026: Biotalys NV alcanzó el primer hito de investigación en su asociación de bioinsecticidas con Syngenta Group, utilizando la tecnología AGROBODY para producir biocontroles a base de proteínas dirigidos a poblaciones de insectos resistentes, con pruebas de laboratorio iniciales que muestran resultados prometedores in vitro contra objetivos moleculares clave de insectos.

- Abril de 2026: La Junta Central de Insecticidas y Comité de Registro de India otorgó aprobación regulatoria a Peptech Biosciences para su insecticida BTK al 10% en líquido soluble en agua utilizado para controlar Helicoverpa armigera en cultivos de frijol rojo. Desarrollado con tecnología de la Oficina Nacional de Recursos de Insectos Agrícolas, el producto ofrece una aplicación sencilla y ayuda a reducir las preocupaciones relacionadas con los residuos para los agricultores.

Alcance del Informe Global del Mercado de Control de Plagas de Insectos

El mercado de control de plagas de insectos incluye productos químicos, biológicos y físicos utilizados para prevenir, suprimir o eliminar el daño de insectos en cultivos agrícolas y sistemas de cultivo controlados. Abarca modos de aplicación foliar, de semillas, de suelo, fumigación y relacionados, utilizados en granos y cereales, frutas y verduras, oleaginosas y legumbres, cultivos de plantación, césped y plantas ornamentales, en todas las regiones principales. El Mercado de Control de Plagas de Insectos está Segmentado por Método de Control (Químico, Biológico, Físico), por Tipo de Cultivo (Granos y Cereales, Frutas y Verduras, Oleaginosas y Legumbres, y Más), por Modo de Aplicación (Pulverización Foliar, Tratamiento de Semillas, Tratamiento del Suelo, y Más), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Pronósticos de Mercado en Valor (USD).

| Control Químico |

| Control Biológico |

| Control Físico |

| Granos y Cereales |

| Frutas y Verduras |

| Oleaginosas y Legumbres |

| Cultivos de Plantación |

| Césped y Plantas Ornamentales |

| Pulverización Foliar |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Quimigación |

| Fumigación y Tratamiento Espacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Método de Control | Control Químico | |

| Control Biológico | ||

| Control Físico | ||

| Por Tipo de Cultivo | Granos y Cereales | |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Cultivos de Plantación | ||

| Césped y Plantas Ornamentales | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento de Semillas | ||

| Tratamiento del Suelo | ||

| Quimigación | ||

| Fumigación y Tratamiento Espacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control de plagas de insectos?

El mercado de control de plagas de insectos está valorado en USD 59,65 mil millones en 2026 y se proyecta que alcance USD 73,51 mil millones en 2031 a una CAGR del 4,27% durante 2026-2031.

¿Qué método de control tiene la mayor participación?

El control químico es el segmento más grande, con una participación del 67,5% en 2025, aunque el control biológico está creciendo más rápido a una CAGR del 6,3% durante 2026-2031.

¿Qué grupo de cultivos se está expandiendo más rápido?

Las frutas y verduras son el segmento de cultivos más rápido con una CAGR del 5,9% durante 2026-2031 porque las cadenas de exportación sensibles a los residuos y el cultivo protegido favorecen programas más selectivos.

¿Qué región lidera la demanda global?

América del Norte es el segmento regional más grande con una participación del 37,6% en 2025, mientras que Asia-Pacífico es el segmento regional más rápido con una CAGR del 5,6% durante 2026-2031.

¿Qué tan concentrada es la competencia entre los proveedores?

El mercado de control de plagas de insectos estaba fragmentado en 2025, lo que significa que la escala importa, pero el espacio aún deja un margen significativo para los proveedores regionales, las empresas de genéricos y los especialistas biológicos.

Última actualización de la página el: