Tamaño y Participación del Mercado de Impresoras Fotográficas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.74% CAGR |

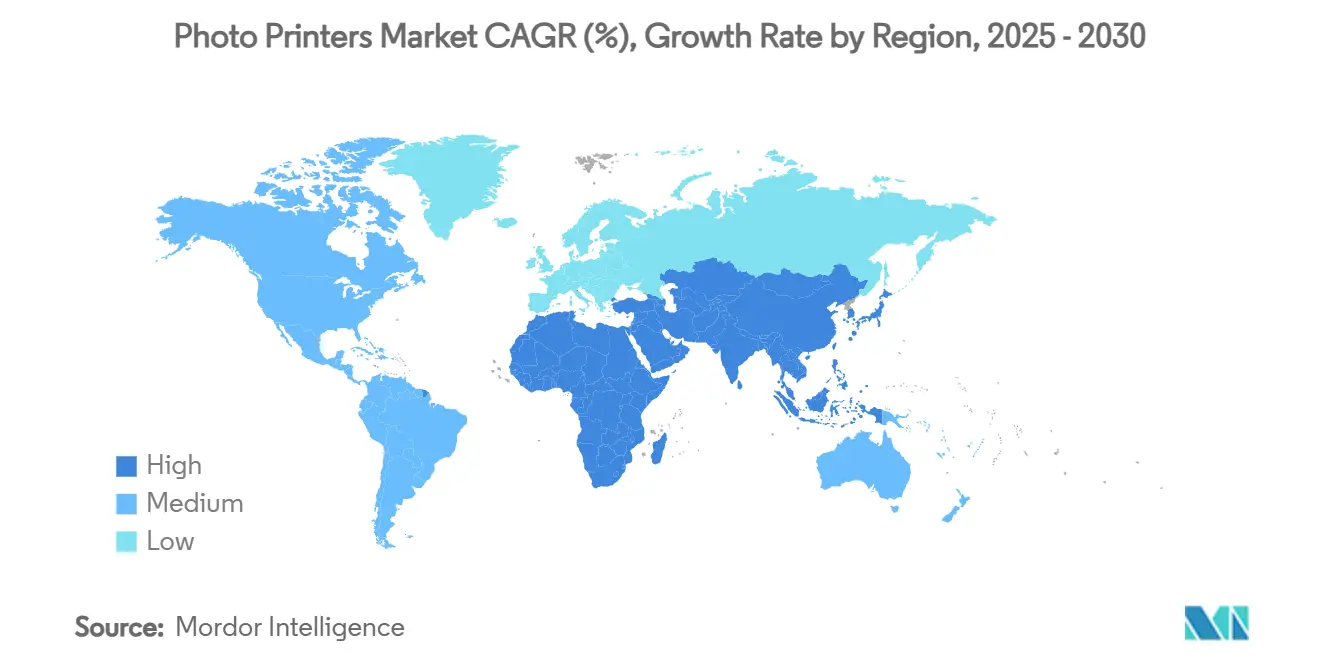

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

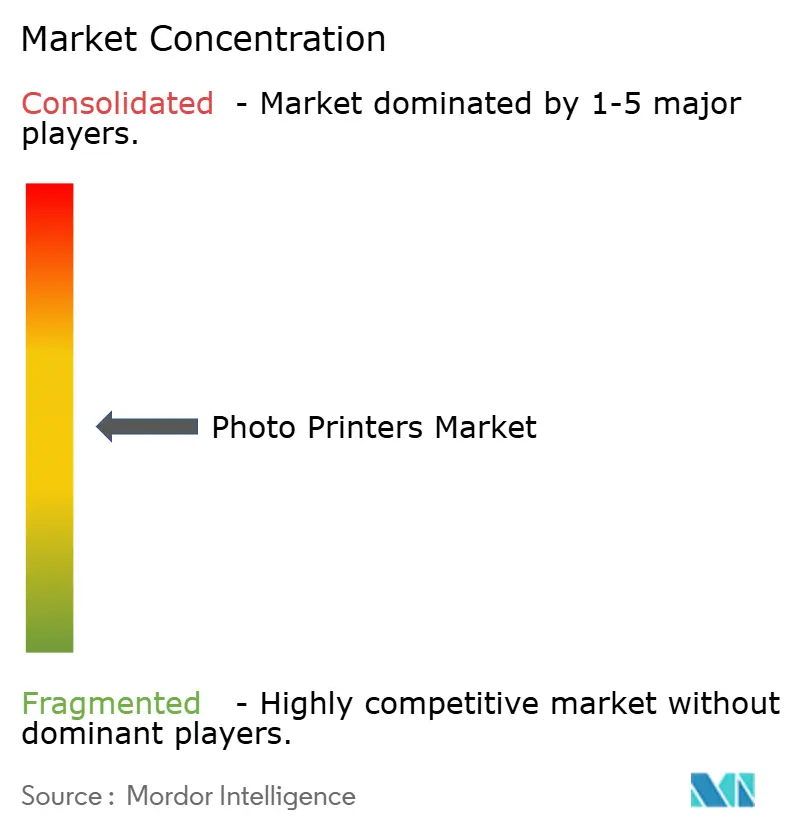

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras Fotográficas por Mordor Intelligence

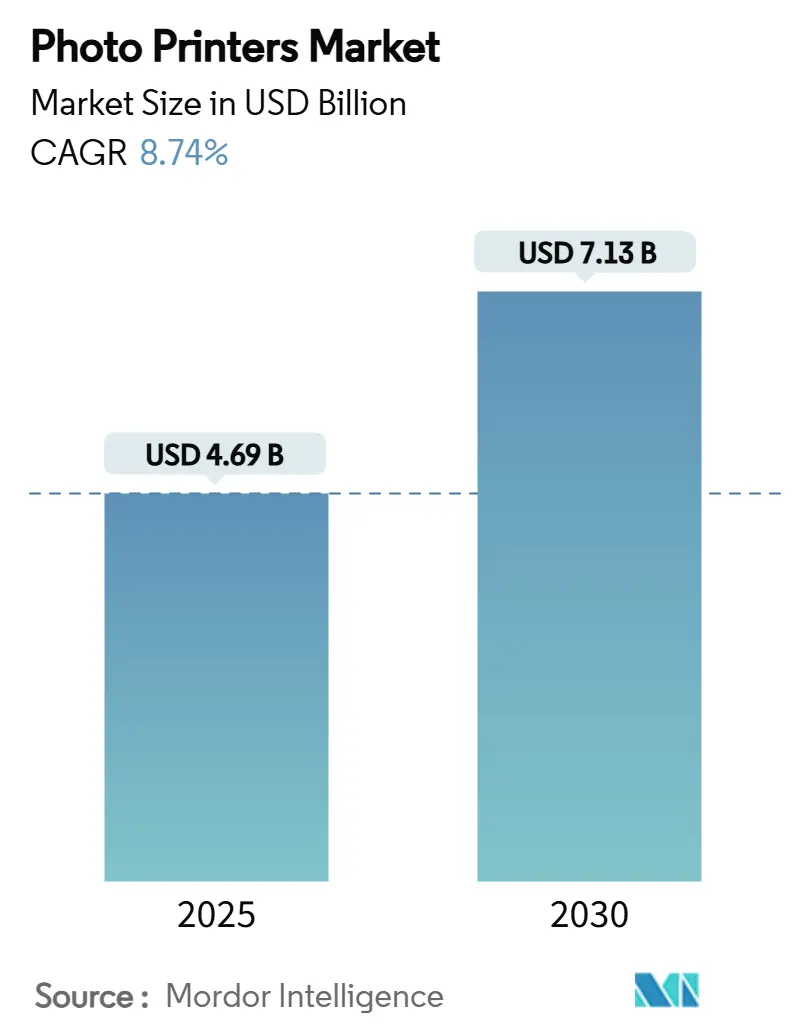

El mercado de impresoras fotográficas se situó en USD 4,69 mil millones en 2025 y se proyecta que alcance USD 7,13 mil millones en 2030, avanzando a una CAGR del 8,74%. La demanda sostenida de impresiones instantáneas que complementan el intercambio en redes sociales, el progreso constante en la calidad de inyección de tinta y sublimación de tinta, y la amplia adopción de teléfonos inteligentes anclan este impulso. Los modelos portátiles que se conectan directamente a los dispositivos móviles están redefiniendo las prioridades de compra, mientras que las actualizaciones de quioscos minoristas mantienen viables los canales tradicionales. La profunda base manufacturera de Asia-Pacífico y su gran grupo de usuarios móviles refuerzan su posición de liderazgo, y los compromisos de capital corporativo como la nueva planta de cabezales de impresión de Epson señalan confianza en el crecimiento plurianual.[1]Seiko Epson Corporation, "Epson construirá una nueva fábrica de cabezales de impresión de inyección de tinta," global.epson Al mismo tiempo, los modelos de consumibles de ingresos recurrentes y las hojas de ruta de productos centradas en el medio ambiente están redefiniendo las estrategias competitivas dentro del mercado de impresoras fotográficas.

Conclusiones Clave del Informe

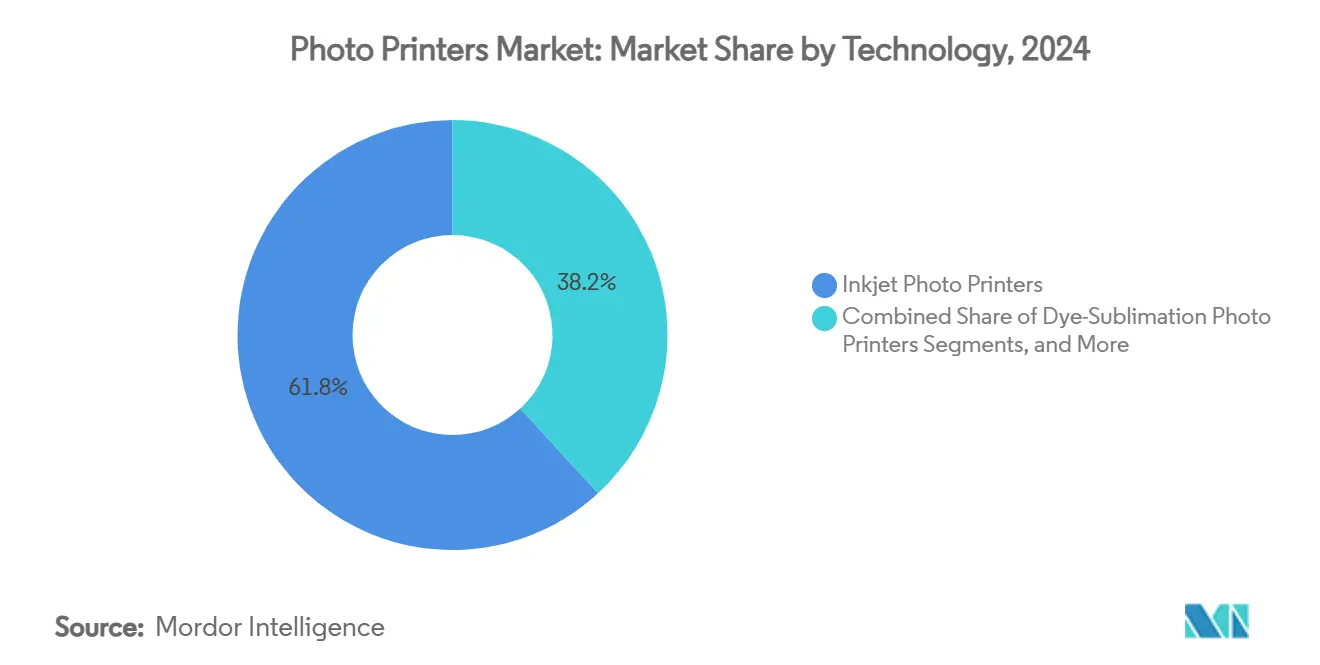

- Por tecnología, las impresoras de inyección de tinta capturaron una participación del 61,83% del mercado de impresoras fotográficas en 2024.

- Por formato de impresora, se proyecta que el mercado de impresoras fotográficas para el segmento de dispositivos portátiles/de bolsillo crezca a una CAGR del 10,16% entre 2025 y 2030.

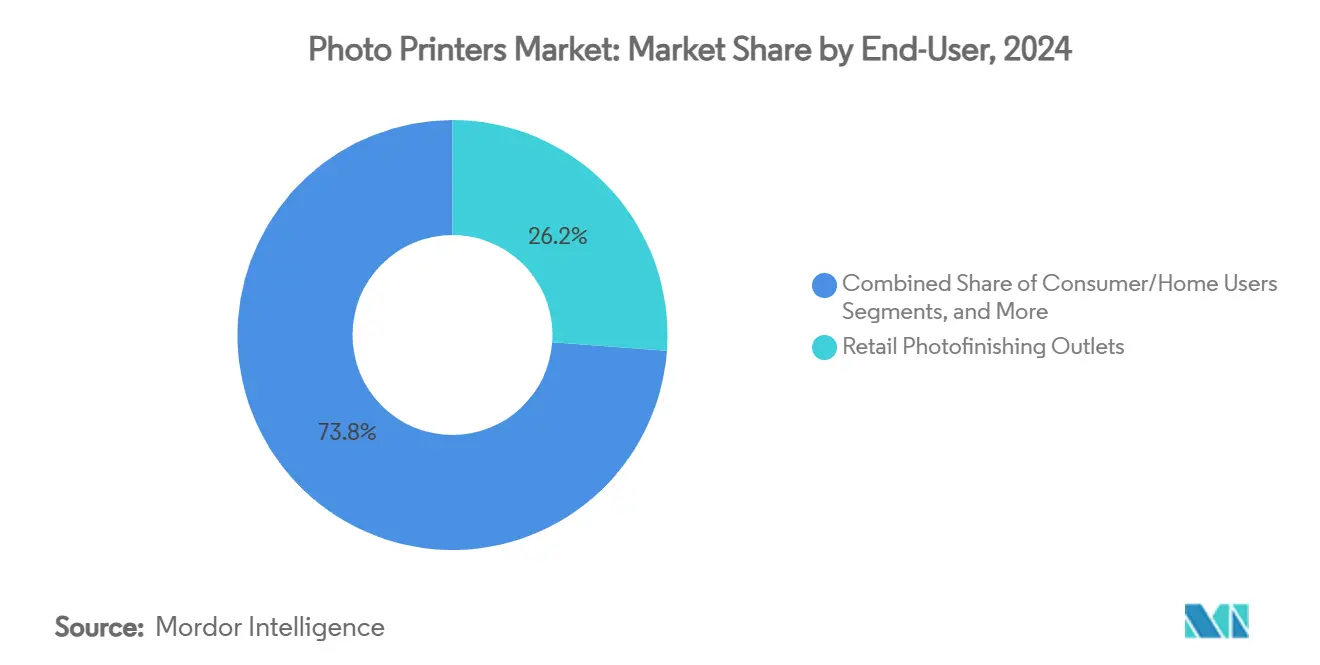

- Por usuario final, los establecimientos minoristas de revelado fotográfico capturaron una participación del 26,19% del mercado de impresoras fotográficas en 2024.

- Por geografía, se proyecta que el mercado de impresoras fotográficas para la región de Asia-Pacífico crezca a una CAGR del 9,72% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Impresoras Fotográficas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de impresión fotográfica instantánea impulsada por las redes sociales | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en fotorrealismo de sublimación de tinta e inyección de tinta | +1.5% | Global, liderado por Japón y Alemania | Mediano plazo (2-4 años) |

| Expansión de la fotografía de eventos e instalaciones de fotomatones | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de impresoras fotográficas portátiles conectadas a teléfonos inteligentes entre la Generación Z y los millennials | +2.1% | Global, mayor en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento en aplicaciones corporativas y de mercancía personalizada | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Soluciones de impresión inteligente y habilitadas con realidad aumentada que desbloquean nuevas experiencias para el consumidor | +0.7% | América del Norte y Asia-Pacífico como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Impresión Fotográfica Instantánea Impulsada por las Redes Sociales

Las plataformas sociales centradas en fotografías están convirtiendo la narrativa digital en recuerdos físicos que fortalecen el compromiso emocional. Los influenciadores de alta visibilidad transforman rutinariamente sus feeds curados en objetos de recuerdo tangibles para lanzamientos de edición limitada que impulsan el comercio entre pares. Los minoristas con presencia física y digital replican este comportamiento ofreciendo recogida el mismo día a partir de cargas móviles, reforzando el atractivo de la gratificación inmediata de impresión. A medida que los algoritmos recompensan las imágenes auténticas, los productos impresos se convierten en parte de los conjuntos de herramientas de marca que forjan vínculos más profundos con la audiencia. En consecuencia, los volúmenes de impresión espontánea aumentan cada vez que los momentos culturales clave se vuelven tendencia, sosteniendo un apetito generalizado por las impresoras instantáneas dentro del mercado de impresoras fotográficas.

Avances Tecnológicos en Fotorrealismo de Sublimación de Tinta e Inyección de Tinta

La mayor eficiencia térmica y las gamas de colores más amplias permiten que los motores de sublimación de tinta rivalicen con la producción de laboratorios profesionales, mientras que las tintas de nueva generación mejoran la resistencia al desvanecimiento en las líneas de inyección de tinta. La estrategia de doble plataforma de Canon que abarca equipos de electrofotografía e inyección de tinta subraya la necesidad de flexibilidad entre segmentos. [2]Canon Inc., "Informe Anual 2024," global.canon Los chips de procesamiento de imágenes tomados de las cadenas de procesamiento de teléfonos inteligentes ahora impulsan la inteligencia artificial en el dispositivo que ajusta el tono, la nitidez y la corrección de ojos rojos sin intervención del usuario. Estas innovaciones mitigan la frustración histórica con la calidad de impresión doméstica y estimulan los ciclos de renovación de hardware, elevando así la demanda de unidades en todo el mercado de impresoras fotográficas.

Expansión de la Fotografía de Eventos e Instalaciones de Fotomatones

Los eventos híbridos fusionan lugares físicos con transmisiones en vivo, pero aún valoran los recuerdos tangibles. Los fotomatones contemporáneos emplean lentes de realidad aumentada, superposiciones de marca y uso compartido habilitado por códigos QR que se complementan con la impresión en tiempo real. Los operadores profesionales dependen de dispositivos compactos y de alto rendimiento que funcionan de manera confiable bajo condiciones variables de iluminación y restricciones de energía. Las bodas, las activaciones corporativas y los festivales de música asignan partidas presupuestarias específicamente para experiencias de impresión en el lugar que mejoran la satisfacción de los asistentes. Este patrón mantiene el flujo de medios y consumibles de alto margen incluso cuando los precios base del hardware se comprimen, reforzando la visibilidad de ingresos futuros para los proveedores activos en el mercado de impresoras fotográficas.

Rápida Adopción de Impresoras Fotográficas Portátiles Conectadas a Teléfonos Inteligentes entre la Generación Z y los Millennials

Los protocolos inalámbricos como Wi-Fi Direct y Bluetooth de Baja Energía simplifican los flujos de trabajo de emparejamiento e impresión integrales para un estilo de vida centrado en el móvil. Las cohortes más jóvenes buscan collages tangibles para álbumes de recortes, decoración de dormitorios y personalización de regalos, alejándose de la expresión puramente digital. Los ecosistemas de aplicaciones incorporan fuentes creativas, paquetes de pegatinas y desafíos sociales que desencadenan compras repetidas de medios. Los paquetes de suscripción para recargas de tinta o cinta hacen que los fabricantes pasen de las ventas transaccionales a los flujos de ingresos recurrentes, profundizando la fidelidad a la marca. A medida que aumentan las densidades de las baterías y mejora el control térmico, los dispositivos del tamaño de la palma de la mano ganan resistencia que amplía los casos de uso durante los viajes o las reuniones al aire libre, impulsando el impulso en todo el mercado de impresoras fotográficas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del intercambio digital de fotografías que reduce los volúmenes de impresión | -2.3% | Global, más pronunciado en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto costo de los consumibles y los medios de reemplazo | -1.8% | Global, con impacto particular en los segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales en torno a los residuos de sublimación de tinta y los desafíos de reciclaje | -1.1% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Problemas periódicos de suministro de semiconductores que afectan la producción de cabezales de impresión | -0.6% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Intercambio Digital de Fotografías que Reduce los Volúmenes de Impresión

Las galerías en la nube y los álbumes curados por inteligencia artificial simplifican el archivado, reduciendo así la necesidad percibida de impresiones rutinarias. La edición enriquecida dentro de las aplicaciones, junto con las historias efímeras, satisface muchos rituales diarios de intercambio, desviando a los usuarios ocasionales de la producción física. Los consumidores más jóvenes ven la sostenibilidad como un imperativo de estilo de vida, por lo que evitan imprimir instantáneas de bajo valor que podrían acabar desechadas. Aun así, los momentos de mayor carga emocional —graduaciones, viajes de hitos— siguen desencadenando impresiones especializadas, lo que lleva a una segmentación en lugar de un colapso total de la demanda dentro del mercado de impresoras fotográficas.

Alto Costo de los Consumibles y los Medios de Reemplazo

La economía de cuchilla y maquinilla expone a los usuarios a costos recurrentes que pueden superar el precio inicial del hardware a lo largo del ciclo de vida de un dispositivo. Las directrices regulatorias sobre la eliminación de residuos de sublimación de tinta en Estados Unidos y Europa inflan los gastos generales de cumplimiento que los fabricantes trasladan a los precios de cintas y papel epa.gov. Las fluctuaciones en el suministro de sustratos especiales provocan picos de precios que socavan el atractivo para el mercado masivo. Como resultado, los compradores fiscalmente cautelosos pueden optar por servicios de cumplimiento en línea o externalizar las impresiones, moderando el potencial de ventas a corto plazo de las unidades domésticas en todo el mercado de impresoras fotográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Inyección de Tinta se Encuentra con el Auge de la Sublimación de Tinta

Los dispositivos de inyección de tinta capturaron el 61,83% de la participación del mercado de impresoras fotográficas en 2024 gracias a su versatilidad en múltiples superficies y la familiaridad arraigada del consumidor. Sus cabezales de impresión micropiezoeléctricos depositan gotas precisas en medios brillantes, mate o de lienzo, lo que beneficia tanto a aficionados como a profesionales. Los proveedores explotan los sistemas de cartuchos modulares que reducen los precios de entrada mientras protegen el margen a través de los ciclos de recarga. Los sistemas de sublimación de tinta, aunque con una base instalada más pequeña, registraron la CAGR más rápida del 9,87% y son preferidos por su producción a prueba de manchas y de calidad de laboratorio completada en menos de un minuto. El mercado de impresoras fotográficas se polariza cada vez más en torno a unidades de inyección de tinta orientadas al costo y ofertas premium de sublimación de tinta, comprimiendo los conceptos híbridos de nivel medio.

El tamaño del mercado de impresoras fotográficas atribuido a la tecnología de inyección de tinta ascendió a USD 2,9 mil millones en 2025, mientras que la sublimación de tinta representó USD 1,3 mil millones y se proyecta que se duplique para 2030. La ampliación de capacidad de Epson por JPY 5,1 mil millones (USD 0,03 mil millones) cuadruplicará la producción de cabezales de impresión de inyección de tinta a finales de 2025, aliviando los cuellos de botella que anteriormente limitaban las instalaciones comerciales.[3]Seiko Epson Corporation, "Comunicado de Prensa sobre Expansión de Producción," global.epson La química propietaria del cabezal crea una dependencia que beneficia a los actores de escala y disuade a los nuevos participantes. Mientras tanto, los motores de sublimación de tinta térmicamente eficientes aprovechan elementos calefactores compactos que extienden la vida útil de la batería en los diseños portátiles, otorgando a ese segmento un fuerte atractivo juvenil dentro del mercado más amplio de impresoras fotográficas.

Por Formato/Tamaño de Impresora: La Revolución Portátil Remodela la Estructura del Mercado

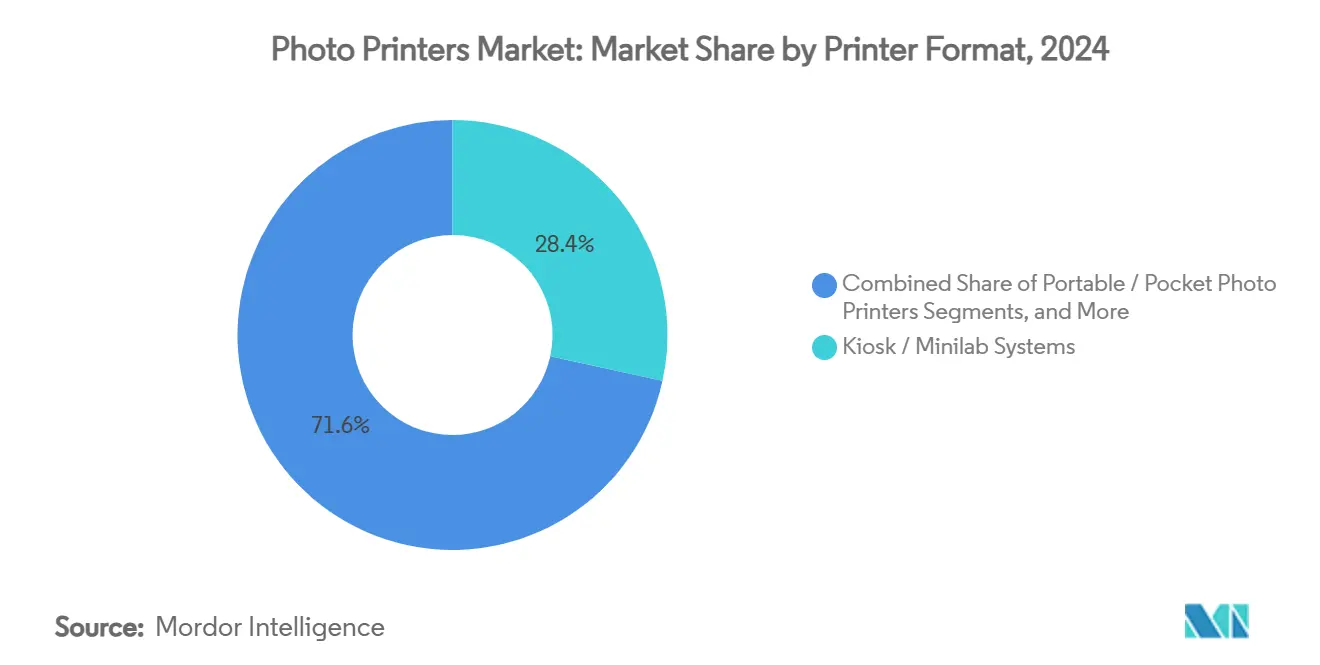

Los sistemas de quiosco y minilab representaron el 28,42% del tamaño del mercado de impresoras fotográficas en 2024, subrayando la relevancia continua de las zonas de revelado fotográfico minorista dentro de supermercados, farmacias y cadenas de conveniencia. Estas estaciones ahora incorporan interfaces sin contacto y opciones de descarga desde la nube que se alinean con las preferencias de higiene posteriores a la pandemia. Sin embargo, las impresoras portátiles o de bolsillo, con una CAGR prevista del 10,16%, representan el segmento de crecimiento más dinámico al atender la creatividad espontánea. Las unidades ZINK anteriormente de nicho han migrado a los canales principales a través de colaboraciones de estilo de vida que combinan dispositivos en colores pastel con paquetes de accesorios a juego.

Las impresoras de escritorio compactas A4/A5 se sitúan entre el uso de oficina y el de aficionados, ofreciendo costos de medios predecibles que agradan a los presupuestos domésticos, mientras que los modelos de escritorio profesional A3+ se dirigen a galerías que exigen tintas de archivo. Los dispositivos de gran formato de 24 pulgadas siguen siendo indispensables para los estudios comerciales que producen arte mural, aunque ese segmento es reducido. Los ingenieros continúan miniaturizando los conjuntos mecánicos, confiando en micromotores de alto par y polímeros avanzados suministrados por empresas de componentes de precisión como MinebeaMitsumi. Como resultado, las unidades portátiles ahora pesan menos de 200 g pero ofrecen una resolución de 300 ppp, un hito que fortalece su atractivo en todo el mercado de impresoras fotográficas.

Por Usuario Final: Resiliencia Minorista y Potencial Impulsado por Eventos

Los establecimientos minoristas de revelado fotográfico representaron una participación del 26,19% del mercado de impresoras fotográficas en 2024, beneficiándose del tráfico heredado y el posicionamiento de marca de confianza. Las cadenas combinan portales de carga en línea con recogida en la misma hora, creando un modelo híbrido que las protege de la disrupción del comercio electrónico puro. Los consumidores y usuarios domésticos forman una cohorte madura pero leal que valora la gratificación instantánea y las aplicaciones decorativas como los álbumes de recortes. Los fotógrafos profesionales luchan contra la compresión de márgenes a medida que mejoran las cámaras de los teléfonos inteligentes, pero defienden su nicho de negocio ofreciendo impresiones metálicas de gran formato y álbumes curados.

Los proveedores de eventos y entretenimiento, que crecen a una CAGR del 10,25%, fusionan el marketing experiencial con recuerdos tangibles que extienden el recuerdo de la marca más allá de los límites de un evento. Las activaciones corporativas presupuestan superposiciones temáticas, mientras que los parques de atracciones despliegan medios impermeables para las fotos de las atracciones. Los proveedores de servicios de impresión comercial atienden encargos B2B que van desde exhibidores en el punto de venta hasta mercancía personalizada, aprovechando líneas de inyección de tinta a escala industrial que priorizan el rendimiento. Cada grupo de usuarios refuerza la diversa matriz de canales que define el mercado de impresoras fotográficas y lo protege de la volatilidad de una sola fuente.

Análisis Geográfico

Asia-Pacífico dominó el mercado de impresoras fotográficas con una participación del 39,37% en 2024 y avanza a una CAGR del 9,72% hasta 2030. El liderazgo regional surge de cadenas de suministro verticalmente integradas que sitúan las fábricas de componentes, las plantas de ensamblaje y los centros logísticos en un radio cercano. La alta penetración de teléfonos inteligentes —superior al 90% en Japón, Corea del Sur y la China urbana— crea una base instalada colosal para los accesorios de impresoras portátiles. Las prácticas culturales que valoran los recuerdos impresos en las ceremonias continúan generando una demanda recurrente. Canon, Brother y Epson canalizan sustanciales presupuestos de I+D hacia centros locales de ciencia de tintas, reforzando la velocidad de innovación y anclando a la región en la vanguardia de los lanzamientos de dispositivos de próxima generación.

El papel de América del Norte en el mercado de impresoras fotográficas está definido por el posicionamiento premium y el rendimiento de la innovación. Los laboratorios minoristas renuevan los quioscos con inicios de sesión biométricos y pantallas de privacidad que atraen a los usuarios preocupados por la seguridad, mientras que los estudios profesionales adoptan tintas ricas en pigmentos que satisfacen los estándares de archivo. Las preferencias de sostenibilidad fomentan la adopción de cartuchos reciclables y papel procedente de proveedores certificados por el Consejo de Administración Forestal. La demanda corporativa de activaciones fotográficas en eventos refuerza las tasas de utilización de los equipos de sublimación de tinta de volumen medio, apoyando una combinación de ingresos equilibrada entre los segmentos de consumidores y comerciales.

Europa aborda el mercado de impresoras fotográficas a través del prisma de la gestión medioambiental y el rigor regulatorio. Las directivas de Responsabilidad Ampliada del Productor obligan a los fabricantes a recoger y reciclar los medios usados, elevando los obstáculos de cumplimiento que favorecen a los actores establecidos con sistemas estructurados de devolución. Los consumidores muestran disposición a pagar primas por productos con validación ecológica, lo que permite a los proveedores preservar los márgenes a pesar de los mayores costos operativos. La intensa cultura fotográfica profesional de la región, anclada en capitales de la moda como París y Milán, impulsa una demanda constante de dispositivos de inyección de tinta de gran formato que ofrecen pruebas de color críticas. A medida que se endurecen las políticas de economía circular, Europa podría ser pionera en bucles de cartuchos reutilizables que luego se difundan globalmente.

Panorama Competitivo

Los líderes del mercado HP, Canon y Epson gestionan amplios arsenales de patentes, un amplio alcance de canales y grandes bases instaladas que confieren ventajas de escala. Cada empresa coordina los lanzamientos de hardware con aplicaciones propietarias y planes de reposición por suscripción, transformando los ecosistemas de productos en redes de servicios. El Grupo de Impresión de Canon registró ventas netas de USD 16,5 mil millones en 2024 y se reorientó en unidades de negocio verticales para mejorar la adecuación de las soluciones.[4] La tecnología micropiezoeléctrica de Epson sustenta tanto las líneas fotográficas para consumidores como la señalización industrial, proporcionando un apalancamiento entre segmentos que diluye el riesgo de I+D. HP persigue la disciplina de costos a través de su plan Future Ready orientado a ahorros estructurales de USD 1,9 mil millones, que financia el giro hacia flujos de trabajo de impresión vinculados a la nube hp.com.

Los fabricantes más pequeños apuntan a la especialización para evitar la competencia directa. Mitsubishi Electric construye quioscos de sublimación de tinta adaptados para atracciones turísticas, mientras que Kodak canaliza su experiencia en óptica patrimonial hacia sistemas de laboratorio seco de alta gama para minilabs profesionales. La estrategia "CS B2027" de Brother destina JPY 200 mil millones (USD 1,32 mil millones) de inversión en crecimiento para el etiquetado industrial y la impresión comercial, apostando por las sinergias con las operaciones de mecatrónica. La seguridad del suministro se ha convertido en un diferenciador; las empresas con capacidad propia de cabezales de impresión soportan mejor la escasez de semiconductores que los ensambladores que externalizan los componentes principales.

El enfoque competitivo ha pasado de las especificaciones de páginas por minuto a la experiencia total del usuario. La incorporación fluida de teléfonos inteligentes, los ganchos de copia de seguridad en la nube y los disparadores de impresión de realidad aumentada ahora influyen en las decisiones de compra. Los proveedores, por tanto, amplían los kits de desarrollo de software que permiten a los desarrolladores externos integrar llamadas de impresión en aplicaciones sociales o de productividad, ampliando la utilidad del dispositivo. Las métricas de sostenibilidad —huella energética por impresión, proporción de plásticos de base biológica— se unen a los parámetros de calidad clásicos en las evaluaciones de licitación. En conjunto, estas presiones mantienen ágiles los ciclos de innovación y refuerzan la concentración moderada dentro del mercado de impresoras fotográficas.

Líderes de la Industria de Impresoras Fotográficas

HP Inc.

Canon Inc.

Seiko Epson Corporation

Fujifilm Holdings Corporation

Brother Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Canon publicó su Informe Anual 2024, describiendo una hoja de ruta hacia cero emisiones netas y la expansión en los segmentos de impresión comercial y equipos multifunción de oficina.

- Febrero de 2025: HP reportó ingresos de impresión del primer trimestre fiscal 2025 de USD 4,3 mil millones, señalando un crecimiento del 5% en impresión para consumidores y una disminución general del 2%.

- Enero de 2025: Epson publicó su Informe de Sostenibilidad 2024, confirmando el uso del 100% de energía renovable en las principales plantas e innovaciones de inyección de tinta para reducir las emisiones de CO₂.

- Diciembre de 2024: Mitsubishi Electric amplió su plataforma digital Serendie para fortalecer la conectividad IoT en las carteras de impresoras.

Alcance del Informe Global del Mercado de Impresoras Fotográficas

| Impresoras Fotográficas de Inyección de Tinta |

| Impresoras Fotográficas de Sublimación de Tinta |

| Impresoras Fotográficas ZINK (Sin Tinta) |

| Impresoras Fotográficas de Transferencia Térmica |

| Impresoras Fotográficas Portátiles / de Bolsillo |

| Impresoras Fotográficas de Escritorio Compactas (A4/A5) |

| Impresoras Fotográficas de Escritorio Profesionales (A3+) |

| Impresoras Fotográficas de Gran Formato (24+) |

| Sistemas de Quiosco / Minilab |

| Consumidores / Usuarios Domésticos |

| Fotógrafos Profesionales y Estudios |

| Establecimientos Minoristas de Revelado Fotográfico |

| Proveedores de Eventos y Entretenimiento |

| Proveedores de Servicios de Impresión Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Impresoras Fotográficas de Inyección de Tinta | ||

| Impresoras Fotográficas de Sublimación de Tinta | |||

| Impresoras Fotográficas ZINK (Sin Tinta) | |||

| Impresoras Fotográficas de Transferencia Térmica | |||

| Por Formato / Tamaño de Impresora | Impresoras Fotográficas Portátiles / de Bolsillo | ||

| Impresoras Fotográficas de Escritorio Compactas (A4/A5) | |||

| Impresoras Fotográficas de Escritorio Profesionales (A3+) | |||

| Impresoras Fotográficas de Gran Formato (24+) | |||

| Sistemas de Quiosco / Minilab | |||

| Por Usuario Final | Consumidores / Usuarios Domésticos | ||

| Fotógrafos Profesionales y Estudios | |||

| Establecimientos Minoristas de Revelado Fotográfico | |||

| Proveedores de Eventos y Entretenimiento | |||

| Proveedores de Servicios de Impresión Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresoras fotográficas?

El mercado de impresoras fotográficas está valorado en USD 4,69 mil millones para 2025 y se proyecta que alcance USD 7,13 mil millones para 2030.

¿Qué región lidera el mercado de impresoras fotográficas?

Asia-Pacífico lideró con una participación del 39,37% en 2024 y se espera que registre la CAGR más rápida del 9,72% hasta 2030.

¿Qué segmento tecnológico domina el mercado de impresoras fotográficas?

Las impresoras de inyección de tinta dominan con una participación de ingresos del 61,83% en 2024, mientras que los modelos de sublimación de tinta registran la tasa de crecimiento más rápida del 9,87%.

¿Por qué las impresoras fotográficas portátiles están creciendo tan rápidamente?

La conectividad con teléfonos inteligentes, la demanda de la Generación Z por recuerdos tangibles y los diseños más ligeros con batería impulsan la CAGR del 10,16% en dispositivos portátiles/de bolsillo.

¿Cómo están afectando las regulaciones medioambientales al mercado?

El cumplimiento de las normas de eliminación de residuos eleva los costos de los consumibles, impulsando a los proveedores hacia medios reciclables y cartuchos recargables para retener a los compradores concienciados con el medio ambiente.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los proveedores de eventos y entretenimiento crecen a una CAGR del 10,25% porque las impresiones instantáneas mejoran la experiencia de los asistentes en bodas, conciertos y activaciones corporativas.

Última actualización de la página el: